中国原子力発電所設備市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

| 成長率 | 6.00% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中国原子力発電所設備市場分析

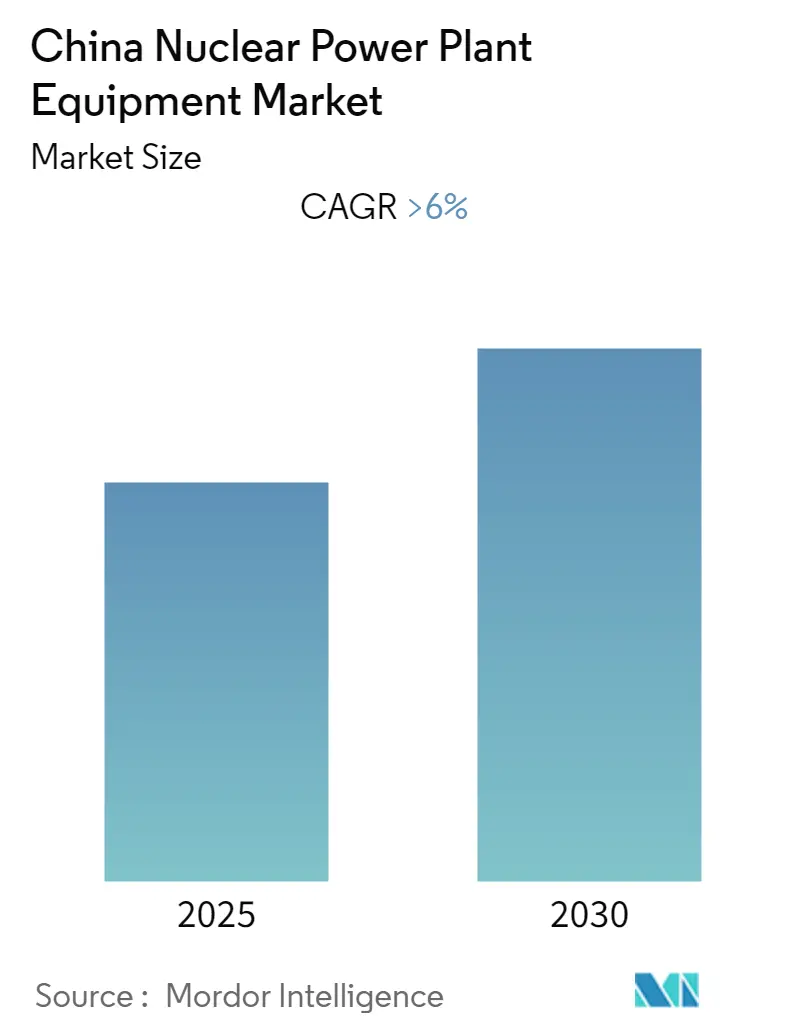

中国原子力発電所設備市場は、予測期間中にCAGR6%超を記録すると予想されています。

2020年、COVID-19は市場に悪影響を及ぼしました。現在、市場はパンデミック前の水準に回復する見込みです。

- 中期的には、増大する人口の増加するエネルギー需要を満たしながらGHG排出量を削減し、持続可能な開発を支援するための原子力エネルギーの重要な貢献が市場を牽引しています。

- 一方、他のクリーンエネルギー源の利用可能性と競争の激化により、予測期間中の市場成長が鈍化する可能性があります。

- それでも、予測期間中に稼働開始予定のプロジェクトが複数あり、これがさまざまな原子力発電所設備に機会をもたらす可能性があります。

中国原子力発電所設備市場のトレンドと洞察

加圧水型原子炉が市場を支配

- 加圧水型原子炉(PWR)は、異なる温度での安定性などの利点を持つため、市場で最も普及しているタイプです。安定性が高いほど、運転が容易になります。PWRは、高圧下で水が沸騰しないように原子炉炉心に水を圧送するために使用されます。原子炉容器内の炉心が熱を生成し、炉心には減速材、核燃料、冷却材、および制御棒が存在します。

- PHWR設計は、PWR原子力発電所とは異なり、薄肉の圧力管を必要とします。これにより、多数の小径圧力管に圧力境界を分散させることができます。その結果、この設計はPWR設計と比較して圧力境界の偶発的な破損の可能性が低くなります。そのため、PHWRはPWR発電所よりも安全と見なされています。

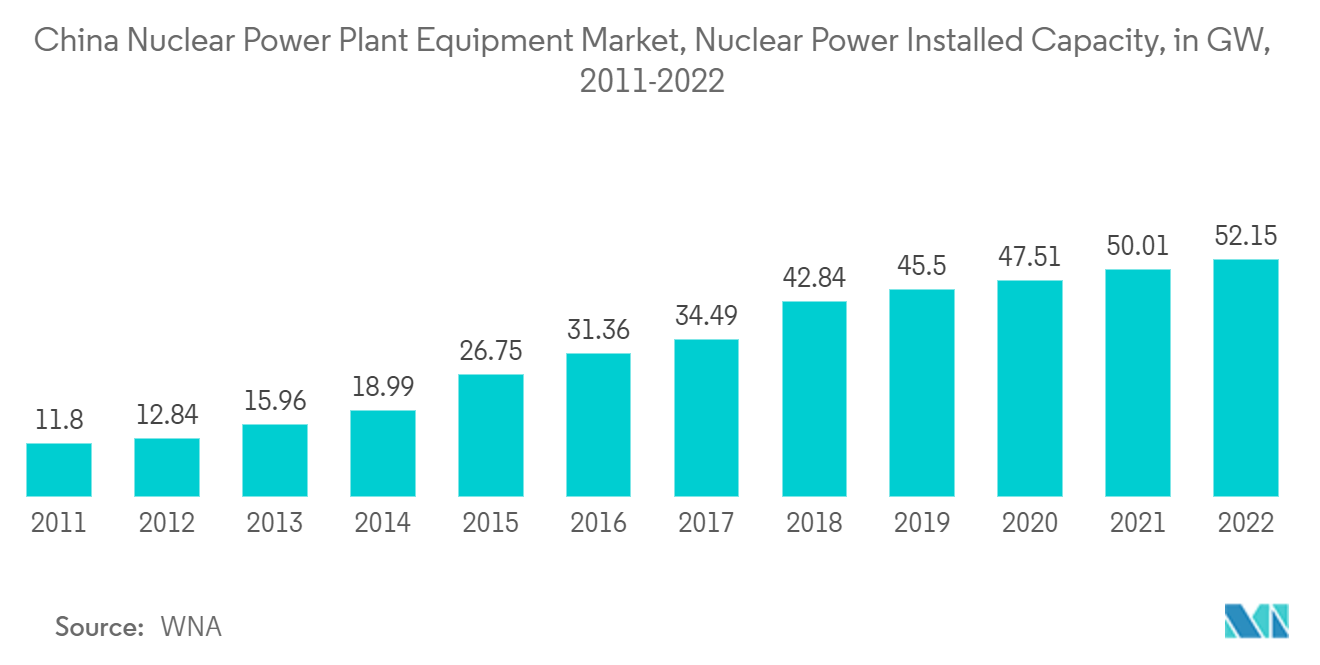

- 2021年、中国の電力の5%が原子力エネルギーから生成されると予測されました。2011年の福島原子力災害を受けて多くの国が原子力への依存を減らしている中、中国は強力な原子力エネルギーシェアを維持した数少ない国の一つでした。中国の稼働中の原子力発電容量は2022年に52.15GWに達し、稼働中の原子力発電において米国とフランスに次いで世界第3位となりました。

- 2021年中、中国はグリッドに2基のPWR原子炉を追加し、2022年1月には正味容量1000MWのPWR原子炉である福清6号炉をグリッドに追加しました。2021年1月、福清5号原子炉は商業目的で使用される最初の中国第III世代加圧水型原子炉モデル「華龍1号」となりました。中国はまた、2021年中に6基の新しいPWRの建設を開始しました。

- さらに、同国はパキスタン、ルーマニア、イラン、トルコ、エジプト、アルゼンチンなど多くの国で技術を輸出しPWR原子炉を開発しており、これらの国でのPWR技術の市場展望を改善することが期待されています。これらの要因により、中国は今後数年間でPWR原子炉の最大市場の一つになる可能性が高いです。

- ロシアのVVER-1200設計に基づいて建設された徐大堡原子力発電所4号機は、2022年5月に最初のコンクリート打設式を行いました。プロジェクトは活発な段階に入りました。VVER原子炉は、ソビエト連邦で開発され、現在ロシア連邦が運転している加圧水型原子炉(PWR)の一種です。

- PWR原子力発電所は、予測期間中に最も普及すると予想されます。これは、PWRを支持する政策とプロジェクトによるものです。

中国におけるクリーンエネルギー需要の増大

- 国全体でクリーンエネルギーへの需要が大幅に増加しています。需要増大の主な要因は、環境安全に関する意識の広がりと大気汚染への懸念の高まりです。

- また、同国政府は2030年までにゼロ排出を達成するという目標を設定しています。これにより、増大し続けるエネルギー需要を満たすために原子力発電所などの再生可能エネルギー源の導入が増加しています。排出という観点では、原子力発電は運転中に二酸化炭素やその他の有害な温室効果ガスを排出しないため、クリーンと見なされています。

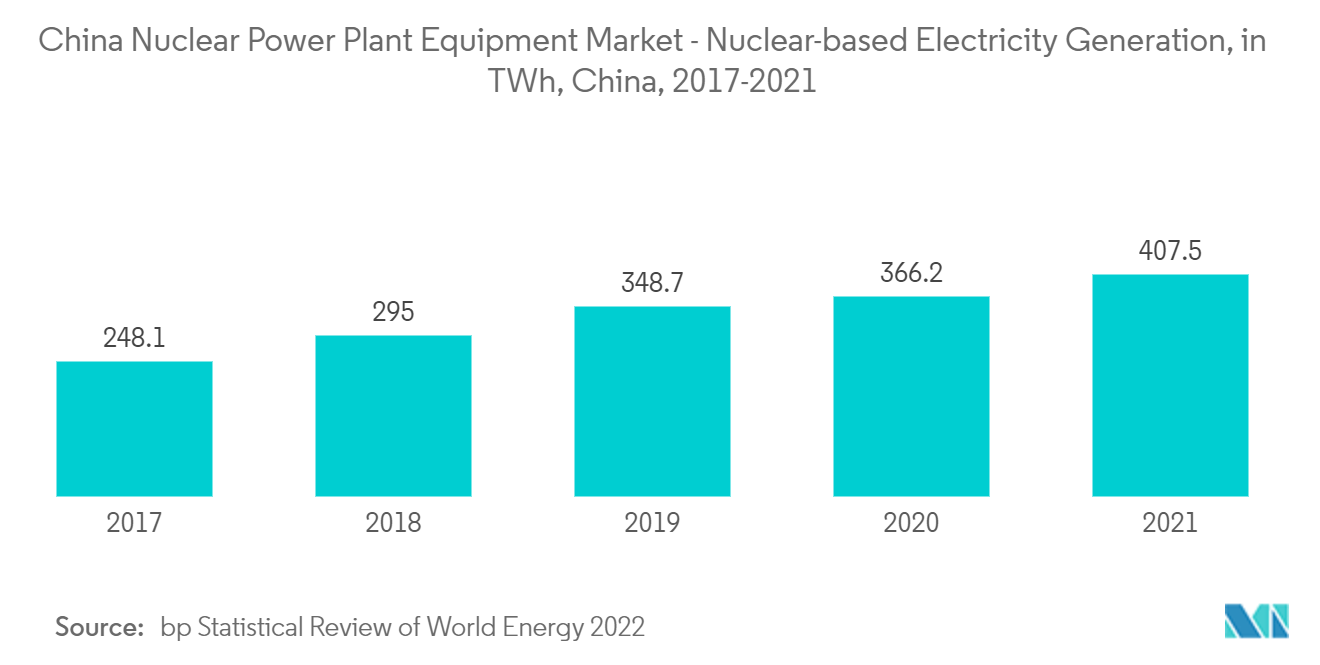

- 中国はアジア太平洋地域で最大の原子力エネルギー消費国です。2022年12月時点で、国内では16基の原子力発電所が建設中であり、さらに31基が建設計画中でした。2021年の原子力エネルギーによる407.5TWhの発電量により、中国の原子力発電量は2017年から2021年の間に約65%増加しました。今後のプロジェクトにより、予測期間中も優位性が続くと予想されます。

- 中国は原子力発電生産量を70GWに増やすという目標を設定しており、2035年までに原子力容量を倍増させるために約150基の新しい原子炉を建設したいと考えています。

予測期間中、より多くの新しい発電所が建設されるにつれて、同国における原子力発電所に付随する設備への需要は増加する可能性があります。

競合情勢

中国原子力発電所設備市場は適度に集中しています。主要企業(順不同)には、China National Nuclear Corporation、Dongfang Electric Corporation、Doosan Enerbility、Mitsubishi Heavy Industries Ltd.、Shanghai Electric Power Generation Equipment Co., Ltdなどが含まれます。

中国原子力発電所設備産業リーダー

Shanghai Electric Power Generation Equipment Co., Ltd

Dongfang Electric Corporation Limited

Mitsubishi Heavy Industries Ltd

China National Nuclear Corporation

Doosan Enerbility

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2022年12月:China National Nuclear Corporation(CNNC)は、中国初の原子力エネルギー産業用加熱プロジェクトの完成を発表しました。浙江省の秦山原子力発電所での運転を開始しました。このプロジェクトは約288,000GJ(ギガジュール)の産業用熱供給が可能です。

- 2022年9月:中国は同国南部に2基の新しい原子力発電所を承認しました。これにより、2022年に新たに承認された原子力発電所の総数は10基に達します。プロジェクトには、漳州プロジェクトの第2フェーズおよび広東省の廉江プロジェクトの第1フェーズが含まれます。

中国原子力発電所設備市場レポートのスコープ

原子力発電所は、原子エネルギーを利用可能な電力に変換する施設です。原子力発電所では、原子炉からの熱が通常タービンを駆動し、タービンが発電機を駆動します。原子力発電所設備とは、原子力エネルギーの安全で安定した発電のために原子力発電所で使用されるあらゆる設備を指します。

中国原子力発電所設備市場は、原子炉タイプとキャリアタイプによってセグメント化されています。原子炉タイプ別では、市場は加圧水型原子炉、加圧重水型原子炉、その他にセグメント化されています。キャリアタイプ別では、市場は島設備、補助設備、研究炉にセグメント化されています。各セグメントについて、収益(USD)に基づいて市場規模の算定と予測が行われています。

| 加圧水型原子炉 |

| 加圧重水型原子炉 |

| その他の原子炉タイプ |

| 島設備 |

| 補助設備 |

| 研究炉 |

| 原子炉タイプ | 加圧水型原子炉 |

| 加圧重水型原子炉 | |

| その他の原子炉タイプ | |

| キャリアタイプ | 島設備 |

| 補助設備 | |

| 研究炉 |

レポートで回答された主要な質問

中国原子力発電所設備市場の現在の規模はどのくらいですか?

中国原子力発電所設備市場は、予測期間(2025年~2030年)中にCAGR6%超を記録すると予測されています。

中国原子力発電所設備市場の主要プレーヤーは誰ですか?

Shanghai Electric Power Generation Equipment Co., Ltd、Dongfang Electric Corporation Limited、Mitsubishi Heavy Industries Ltd、China National Nuclear Corporation、Doosan Enerbilityは、中国原子力発電所設備市場で事業を展開している主要企業です。

この中国原子力発電所設備市場レポートはどの年をカバーしていますか?

本レポートは、中国原子力発電所設備市場の過去の市場規模として2019年、2020年、2021年、2022年、2023年、2024年をカバーしています。また、2025年、2026年、2027年、2028年、2029年、2030年の中国原子力発電所設備市場規模を予測しています。

最終更新日: