ポーランド硬質プラスチック包装市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

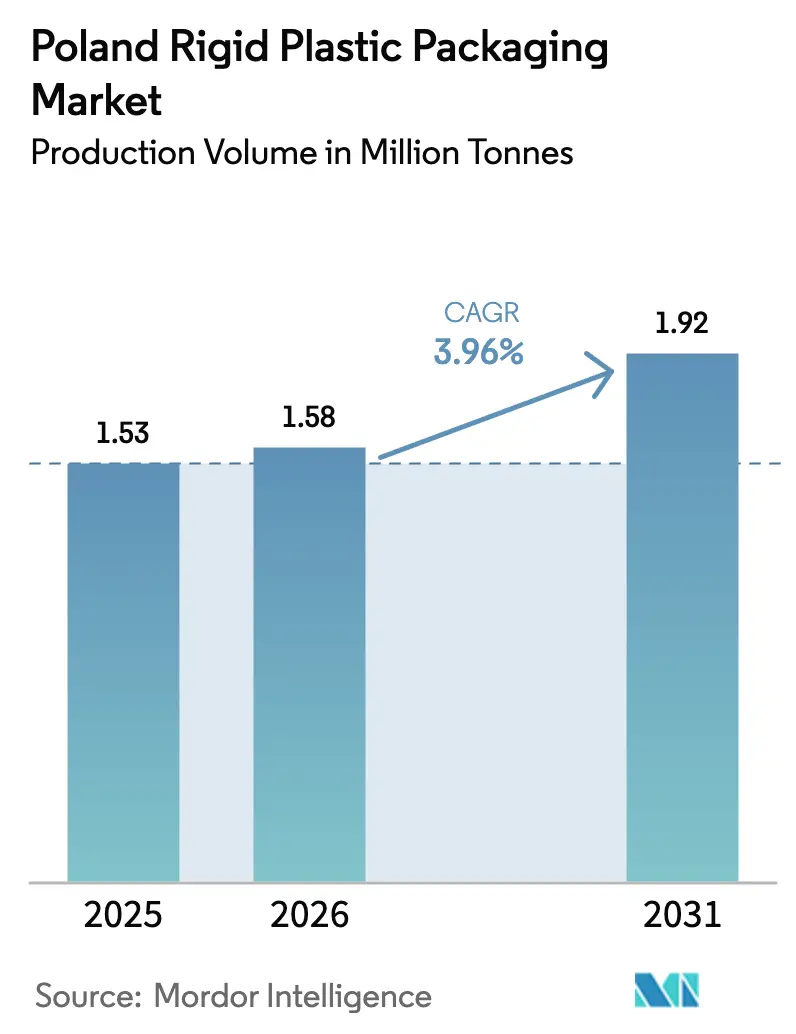

| 基準年の市場規模 (2025) | 1.53 百万トン |

| 市場取引高 (2026) | 1.58 百万トン |

| 市場取引高 (2031) | 1.92 百万トン |

| 成長率 (2026 - 2031) | 3.96% CAGR |

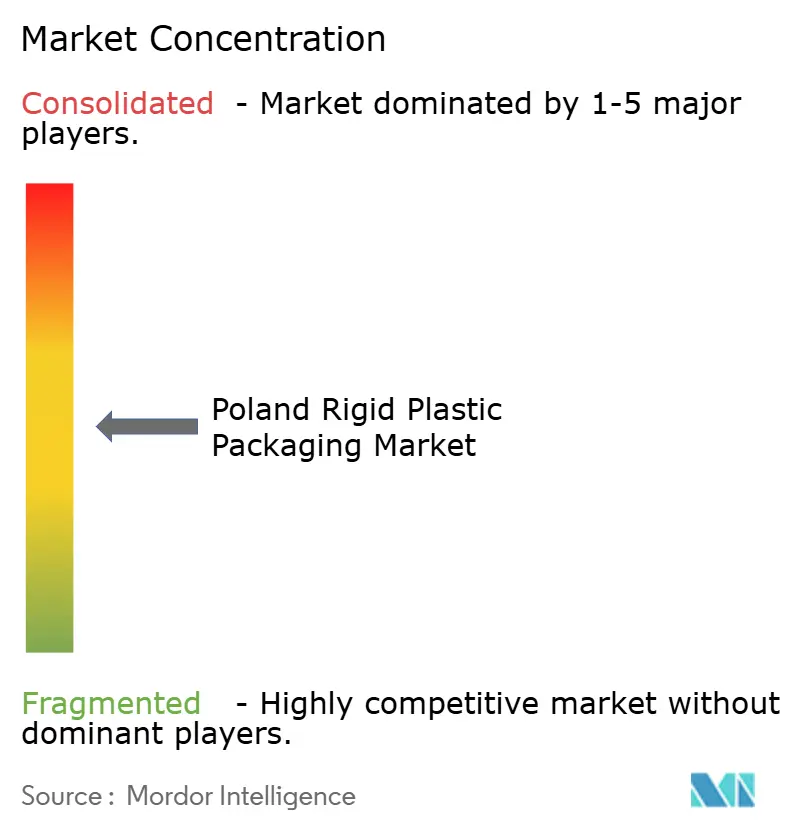

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるポーランド硬質プラスチック包装市場分析

ポーランド硬質プラスチック包装市場規模は、2025年の153万トンから2026年には158万トンへと成長し、2026年から2031年にかけてCAGR 3.96%で2031年までに192万トンに達すると予測されています。この軌跡は、ポーランド硬質プラスチック包装市場が中央ヨーロッパの製造拠点であると同時に、欧州連合の最も野心的な循環経済義務の試験場でもあることを示しています。食品グレードリサイクルの急速な拡大、飲料パックへの義務的なテザード・クロージャー、全国的なデポジット返却制度が使用済み樹脂の供給を逼迫させる一方で、統合コンバーターにとってのマージン機会を同時に開いています。ブランドオーナーはリサイクル含有量の閾値を満たすべく容器を再設計しており、コンバーターは化学的・機械的リサイクルラインへの投資によってバージンポリマーの価格変動をヘッジしています。競争は認証済みrPETへのアクセス、エネルギー強度を低下させる自動化、新しいクロージャー形状に伴う高いクランプ圧力に対応する金型を中心に展開されています。

レポートの主要ポイント

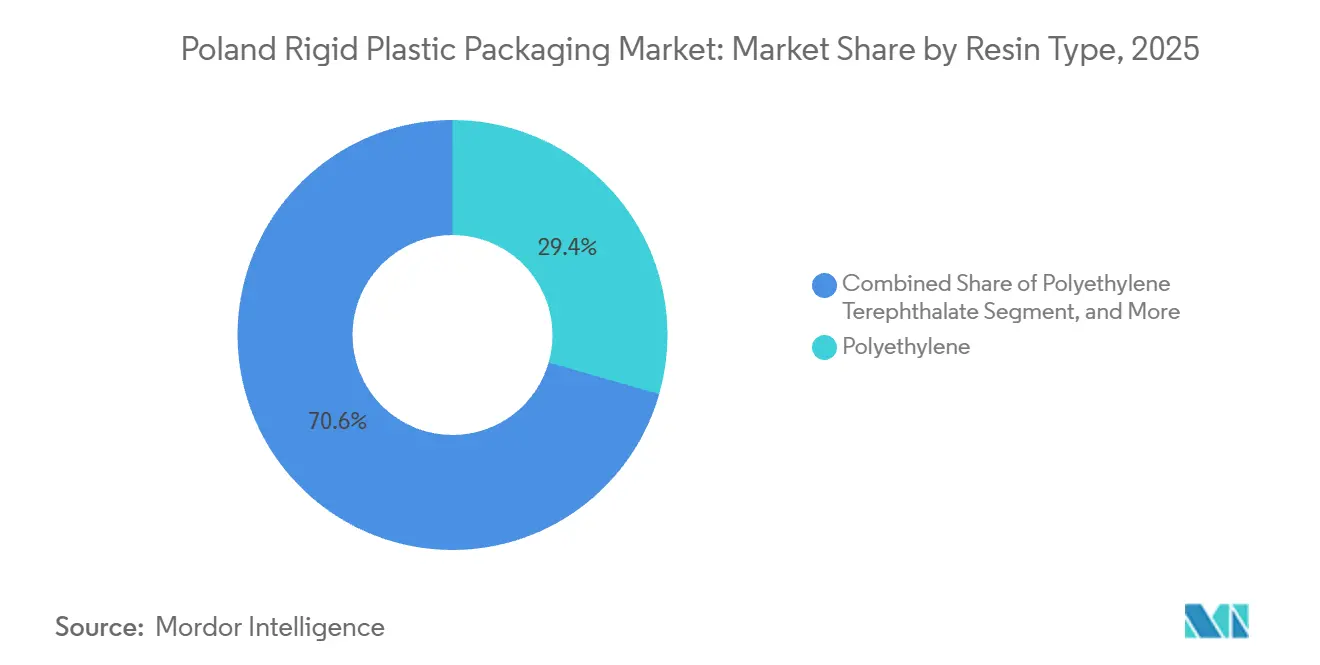

- 樹脂タイプ別では、ポリエチレンが2025年のポーランド硬質プラスチック包装市場シェアの29.43%を占め、ポリエチレンテレフタレートは2031年にかけてCAGR 4.64%で成長すると予測されています。

- 製品タイプ別では、ボトル・瓶が2025年のポーランド硬質プラスチック包装市場シェアの45.65%でトップとなり、キャップ・クロージャーは2031年にかけてCAGR 5.32%で拡大する見込みです。

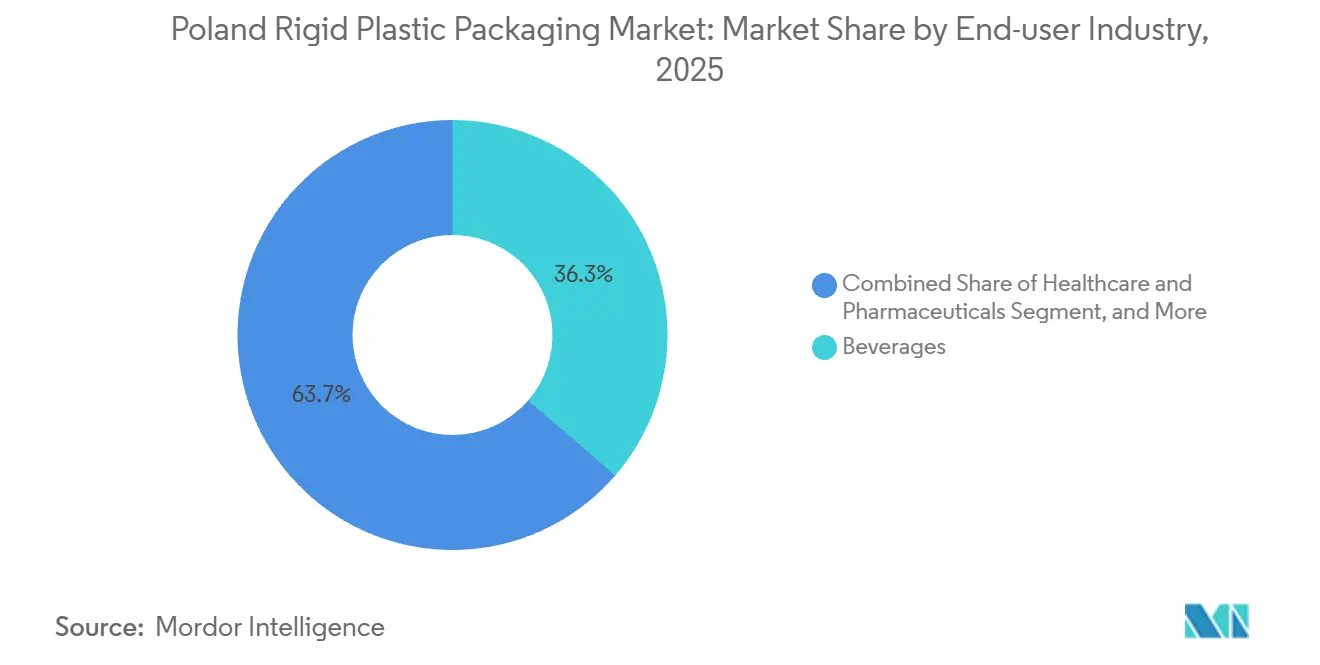

- エンドユーザー産業別では、飲料が2025年の需要の36.34%を占め、ヘルスケア・医薬品は2026年から2031年にかけてCAGR 4.87%で成長すると予測されています。

- 製造プロセス別では、射出成形が2025年のポーランド硬質プラスチック包装市場シェアの25.77%を占め、サーモフォーミングは使用後消費者リサイクル含有量を最大75%組み込んだ多層フィルムにより、CAGR 4.55%が見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ポーランド硬質プラスチック包装市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 食品グレードPETリサイクル能力の拡大 | +1.2% | 全国、ラドムスコおよびポドラシェのクラスター | 中期(2〜4年) |

| 耐久性のある小包包装を牽引するEコマースの急成長 | +0.9% | マゾフシェおよびヴィエルコポルスカの物流ハブ | 短期(2年以内) |

| 利便性と調理済み食品のトレンド | +0.8% | 都市部ワルシャワ、クラクフ、ヴロツワフ | 中期(2〜4年) |

| 化粧品・医薬品包装のニアショアリング | +0.7% | ヴィエルコポルスカおよびドルヌィシロンスクのFDI回廊 | 長期(4年以上) |

| クラフト飲料セグメントにおけるガラスからPETへの転換 | +0.6% | マウォポルスカおよびドルヌィシロンスク | 短期(2年以内) |

| 循環経済プロジェクトに対する政府のインセンティブ | +0.5% | 全国、NFOŚiGW補助金受給者 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

食品グレードPETリサイクル能力の拡大

ポーランドによるボトルtoボトルインフラの積極的な整備が、原料経済を再定義しています。EuCertPlast適合のrPETを年間54,000トン認証するALPLAのラドムスコ工場は、国内ボトルメーカーおよび西欧の飲料ブランドとの供給契約の要となっています。ORLENは、混合廃棄物をバージン同等のモノマーに解重合する化学リサイクル資産に対してPLN 36億(USD 9億)を充当し、バージンポリマーの価格変動をヘッジしながらポーランドの輸出競争力を高めています。PLN 11億(USD 2億7,500万)相当の国家補助金が光学ソーターおよびホットウォッシュラインの設置を加速させていますが、2025年10月に施行された新たなデポジット返却制度は小売レベルの複雑性を加え、逆物流コストが当初予測を上回る可能性があります。2035年の65%リサイクル目標を達成できるかどうかは、自治体の分別と高スループットのボトル計数センターとの調和にかかっています。

耐久性のある小包包装を牽引するEコマースの急成長

国内オンライン小売売上高が2028年までにPLN 1,920億に達すると見込まれる中、小包ネットワークは自動ソーターや都市型マイクロフルフィルメントハブに耐えられる耐衝撃性容器を指定しています。射出成形されたHDPEクラムシェルおよび厚肉PPメーラーは製品返品を減らし、宅配業者の寸法重量価格設定に合致しています。しかし、欧州委員会の規則は商業者に対して消費者が自分の容器を持参できる選択肢を提供することを義務付けており、コンバーターはスキャン可能なラベルと改ざん防止ヒンジを備えた返却可能な硬質メーラーを設計することを余儀なくされています。衝撃値が高いコポリマーと最適化されたゲート設計は新たな耐久性プロトコルを満たすのに役立ちますが、サイクルタイムの延長とエネルギー消費の増加というコストを伴います。

利便性と調理済み食品のトレンド

共働き世帯は部分管理されたレンジ対応トレイを好み、バリア性能とリサイクル性を両立する多層PETフォーマットへの需要を喚起しています。Klöckner PentaplastのkP ReCloseフィルムは最大20回の剥離・再封が可能で、75%のrPETを含有し、既存のサーモフォーマーにシームレスに適合します。[1]Klöckner Pentaplast、「多層硬質フィルム」、kpfilms.comEVOHバリアは冷蔵肉の賞味期限を12日以上に延長し、食品廃棄を削減するとともに小売業者がトラック積載を最適化できるようにします。規制2025/351が非意図的添加物質の限度を厳格化しているため、コンバーターはインラインスペクトロメーターとトレーサビリティソフトウェアを導入することを余儀なくされており、分析試験費用が増加するというトレードオフがあります。

化粧品・医薬品包装のニアショアリング

パンデミック後のヨーロッパにおけるサプライチェーンリスク基準の厳格化により、多国籍企業はフィルフィニッシュラインをポーランドに移転するよう促されています。ISO 9001、ISO 14001、ブルーエンジェル認証を取得した完全自動化のSarantis GroupのPolipak工場は、医薬品契約を獲得するために現在必要とされるコンプライアンスレベルを体現しています。クリーンルーム環境における無菌ブロー・フィル・シールモジュールが、高透明度PPバイアルおよび改ざん防止機能付き射出成形HDPEクロージャーへの需要を高めています。2026年9月から規制2025/351の下で施行されるより厳格な移行限度制度は、堅牢なバッチ記録システムと検証済みGMP文書を持つサプライヤーをさらに優遇します。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| EU プラスチック課税および使い捨て指令 | -0.8% | EU全域、ポーランドは2026年8月から適用 | 短期(2年以内) |

| バージンポリマーの価格変動 | -0.6% | グローバル原料市場 | 短期(2年以内) |

| rPET原料を制限する家庭での低い分別率 | -0.5% | 全国の自治体システム | 中期(2〜4年) |

| 詰め替え・再利用小売フォーマットの台頭 | -0.3% | ワルシャワ、クラクフ、ヴロツワフの都市部パイロット | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

EU プラスチック課税および使い捨て指令

施行予定の包装・包装廃棄物規制は2030年までにリサイクル可能性を義務付け、リサイクル不可能なフォーマットに手数料を課し、コンバーターのマージンを直接圧迫します。[2]欧州委員会、「包装廃棄物」、environment.ec.europa.euブランドオーナーは、PET飲料ボトルに2030年までに少なくとも30%のリサイクル材料を含有させなければ罰則を受け、2040年には65%に引き上げられます。2026年8月に施行されるPFAS閾値は、バリアコーティング用途のコンプライアンス上の障壁を追加します。テザード・クロージャー金型の資金調達や認証済み樹脂の確保ができない小規模成形業者は市場からの撤退リスクにさらされ、市場統合が加速します。

バージンポリマーの価格変動

2025年4月、欧州のポリエチレンおよびポリプロピレン契約価格はともにトンあたりEUR 55下落した一方、夏季の飲料需要により透明ボトルスクラップは上昇しました。[3]英国プラスチック連盟、「2024年3月価格レポート」、bpf.co.ukこの価格の乖離により、コンバーターは四半期の途中で価格式を再交渉することを余儀なくされ、顧客関係に負担をかけています。欧州クラッカーの過剰能力に加え、機会主義的な輸入品がコスト上昇を転嫁しようとするあらゆる試みを阻害しています。解重合ユニットを持つ統合リサイクラーは変動を緩衝できますが、独立系プロセッサーは自動化アップグレードを遅らせる圧縮されたスプレッドに苦しんでいます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

樹脂タイプ別:PETがリサイクル義務から勢いを獲得

ポリエチレンテレフタレートは、ガラスから転換する飲料ブランドと国内能力拡大による食品グレードrPETの入手可能性向上に支えられ、2031年にかけてCAGR 4.64%で拡大すると予測されています。PETアプリケーションにおけるポーランド硬質プラスチック包装市場規模は、コンバーターが飲料セグメントの30%リサイクル含有量規則を満たすべく競争する中で膨らむ見込みです。対照的に、ポリエチレンは2025年に29.43%のポーランド硬質プラスチック包装市場シェアを維持しましたが、軽量化とモノマテリアル代替によりバージンHDPEおよびLDPEの需要が減少するため、成長はより緩やかになります。ALPLAのようなEuCertPlast認証フレークを持つ先行者は複数年の引き取り契約を確保できる一方、中堅プロセッサーは季節的なrPET価格急騰の中で供給確保に苦労しています。主流ポリマー以外では、ニッチなバイオベースPEおよびPLAはコスト面で不利ですが、分別スキームが成熟すれば国家補助金がパイロット量を促進する可能性があります。

アップグレードの経路は樹脂ファミリーによって異なります。ボトルメーカーはすでに、トップロード強度を維持しながら61バールの炭酸化に耐え、肉厚を15%削減した延伸ブロー成形PETグレードを設計しています。一方、PP成形業者はリサイクル性を損なうことなく調理済み食品のレンジ安定性を実現するためにタルク強化グレードを探求していますが、使用後消費者PPストリームはPETほど発展していません。ポリスチレンラミネートの政策主導による段階的廃止は、モノマテリアルPPポットへの転換を促し、ヨーグルトブランドは近赤外線分別を妨げるフルボディスリーブから離れた装飾方法を見直すことを余儀なくされています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

製品タイプ別:テザード・クロージャーがキャップ経済を再定義

ボトル・瓶は2025年の数量の45.65%を占め、ポーランド硬質プラスチック包装市場を支えていますが、軽量化により単位当たりの樹脂使用量は減少しています。2024年7月以降に販売される3リットル以下のすべての飲料容器にテザード・クロージャーが必要となるため、キャップ・クロージャーは5.32%のCAGRで他のすべてのフォーマットを上回る成長を示します。クロージャーシステムにおけるポーランド硬質プラスチック包装市場規模は、コンバーターが金型を改造し、高トン数プレスを追加し、26ミリメートルのネックフィニッシュに移行するにつれて加速する見込みです。ENGEL e-capセルは、高い射出圧力とサーボドライブのエネルギー回収のバランスを取ることで可能なサイクルタイム削減を実証しており、総所有コストを競争力あるものにしています。

硬質トレイの需要は、利便性食品を優先する都市部の買い物客に支えられ、堅調を維持しています。多層サーモフォーム設計は透明PETベースとPPリッドを組み合わせて透明性とレンジ安全性を提供しますが、モノマテリアル構造への推進により、剥離・再封バリアフィルムとインライン剥離技術の開発が進んでいます。中間バルクコンテナは工業用化学品において安定した数量を維持しており、スコープ3排出量を削減する使用後消費者HDPE使用に支えられています。パレットやクレートなどの補助製品はEコマース倉庫の建設と並行して拡大しています。

エンドユーザー産業別:ヘルスケアが飲料の成長を上回る

飲料は2025年の需要の36.34%を占め、ポーランド硬質プラスチック包装市場における最大の購買グループとしての地位を確固たるものにしています。しかし、製薬会社が充填ラインを臨床試験ハブと共同設置するにつれ、ヘルスケア・医薬品がCAGR 4.87%で最高の成長率を記録します。規制対象のヘルスケアフォーマットにおけるポーランド硬質プラスチック包装市場規模は、ISO 13485およびISO 15378認証を持つ国内サプライヤーを優遇するより厳格な移行限度規則の恩恵を受けます。HDPEジャーおよびPPスクープに詰められることが多いペットケアおよびニュートラシューティカルは、医薬品からの子供安全クロージャー設計を借用することで成長の余地を広げています。

食品加工業者は安定した顧客であり続け、冷蔵チェーン物流を延長し廃棄を削減する高バリアトレイを採用しています。化粧品・パーソナルケアブランドは企業の持続可能性公約を満たすために30%rPET含有量の琥珀色PETジャーを指定していますが、ワルシャワの食料品チェーンにおける詰め替え・再利用パイロットは、消費者の採用が加速すれば使い捨て数量を削減する可能性があります。工業用化学品はUN認定ドラムに依存しており、ブロー成形業者は容器が溶剤と農業用資材を交互に輸送できるよう二重承認を取得しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

製造プロセス別:多層フィルムによるサーモフォーミングの加速

射出成形は2025年の数量の25.77%を依然として占めていますが、ブランドオーナーがフォーム・フィル・シールラインを75%rPETバリアウェブで稼働させるよう改造するにつれ、サーモフォーミングはCAGR 4.55%でより速く成長します。多層フィルムがリサイクル可能性の閾値内に収まる薄いEVOHコアを統合する場合、サーモフォーミングが獲得するポーランド硬質プラスチック包装市場シェアは上昇します。自動スタッカー・パッカーモジュールは段取り替え時間を短縮し、プライベートブランドの冷蔵食品向けの小ロット生産を経済的にします。

飲料ボトルおよび家庭用化学品フラスコの中心であるブロー成形は、超軽量化を中心に革新を続けています。トップロードシミュレーション、最適化されたベースカップ、結晶化オーブンにより、パネリングなしに19グラムの1.5リットル水ボトルが実現します。圧縮成形は、短い溶融滞留時間が色変化と味移りを低減する特殊クロージャーにおいて引き続き重要性を持ちます。硬質PVCシートを建設プロファイルに押し出す押し出し成形は、2026年の住宅改修刺激策の恩恵を受けますが、社会的圧力により中期的にこれらのプロファイルがリサイクルPET-Gに切り替わる可能性があります。

地理的分析

中央部の県は、小売業者、輸出回廊、補助金プールへの近接性から生産を支配しています。マゾフシェおよびヴィエルコポルスカは、ジャストインタイムの容器配送を必要とする大型倉庫を擁し、シロンスクの密な高速道路網はチェコおよびスロバキアへの国境を越えた輸送を促進します。ウッジのラドムスコ工場は、EuCertPlast基準で収集されたボトルを洗浄・ペレット化することでポーランドのrPETループを支えています。西側投資家の信頼は、Sarantisが24,000平方メートルの自動化サイトをロボットシャトルラックおよびGMP適合クリーンルームと連携させて建設したシュロダ・ヴィエルコポルスカに見られます。

マウォポルスカおよびドルヌィシロンスクに集まるクラフトブルワリーは、山岳地帯の配送ルートでの破損を最小化するためにPETを採用するケースが増えていますが、消費者のガラス嗜好は根強く残っています。ポドラシェは多層PolyAlリサイクルに対する循環経済補助金を受け取り、シート押し出し業者向けの地域原料の入手可能性を高めています。しかし、家庭での分別率が29%を下回っているためリサイクル率は制約されており、ポーランド硬質プラスチック包装市場は2025年の50%リサイクル目標を達成するために輸入フレークまたは化学リサイクル中間体に依存しています。全国的なデポジット制度は飲料容器を回収していますが、家庭用化学品ボトルはまだ対象外であり、PETグレード原料の多様性が制限されています。

ワルシャワ、ヴロツワフ、クラクフの都市部詰め替えパイロットは、店舗設置ディスペンサーの物流上の摩擦、消費者の採用の遅さ、洗浄体制の複雑さ、マーケティングスペースの喪失を明らかにしています。それでも、テイクアウト店舗に個人容器の持参を許可することを義務付けるEUの規則が施行されれば、このモデルが洗剤を超えてフードサービスにまで広がる可能性があります。マゾフシェの小包ハブを起点とするEコマースの成長は、サブスクリプションサイクルにわたって償却される硬質返却可能メーラーへの需要を高めることで、使い捨て包装の減少を一部相殺しています。

競争環境

市場集中度は中程度です。ALPLAとLogoplaste はインラインキャップセルと連携した延伸ブロー成形ホールで規模の経済を維持していますが、KGLやProsperplastなどの中規模ポーランドサーモフォーマーは、マルチフォーマット段取り替えが可能な機動的な金型工場を通じて契約を獲得しています。rPETの希少性により、プレミアムフレークを自社成形事業および外部顧客に提示できる垂直統合リサイクラーが交渉力を高めています。

コンプライアンス投資がプレイヤーを差別化しています。ALPLAのEuCertPlast証明書はリサイクル含有量の圧力を受ける飲料ブランドとの入札獲得を促進し、KGLの社内研究センターは−40°Cの急速冷凍と200°Cの再加熱に耐えるカスタムトレイ形状を可能にします。外国資本に支えられたSarantisは、ISOベースの品質体制と低揮発性有機化合物工場を重視する医薬品・化粧品ニッチを狙っています。中小企業は、フレークを確保するためにトール・グラインディング同盟に参加するか、テザード・クロージャー金型の資本を調達するための合併を検討しています。

技術ロードマップは、毎秒2.5メートルのコンベアスピードで汚染物質を追跡するインラインビジョンシステムを重視しており、規制2025/351のバッチレベル文書化要求を満たしています。同時に、電動プレスの採用によりスコープ2排出量が削減され、国家基金のフィードイン・タリフの対象となります。ORLENのUSD 9億の支出のような解重合への戦略的賭けは、バージン価格の変動をヘッジしながら、気候意識の高いブランドオーナーとの操業許可の物語を開きます。

ポーランド硬質プラスチック包装産業のリーダー企業

ALPLA Werke Alwin Lehner GmbH and Co KG

Sonoco Products Company

Mondi Poznań Sp. z o.o.

Greiner Packaging International GmbH

PLASTAN Kacprzyk Sp. z o.o. Sp. k.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:ポーランド気候環境省は、2028年までに家庭用化学品ボトルをデポジット返却の対象に拡大することに関するパブリックコンサルテーションを開始しました。

- 2025年10月:ポーランドは、3リットル以下の飲料ボトルおよび缶にPLN 0.5のデポジットを課す全国的なデポジット返却制度を実施し、10年間でPLN 231億(USD 57億7,500万)相当の逆物流投資を引き起こしました。

- 2025年8月:拡大生産者責任に関する法案草案が、2030年までにプラスチック包装に30〜35%のリサイクル含有量要件を提案しました。

- 2025年2月:委員会規制2025/351が食品接触の純度および文書化規則を厳格化し、移行期限を2026年9月としました。

ポーランド硬質プラスチック包装市場レポートの調査範囲

本調査の範囲は、PP、PE、PETおよびその他の原材料を含む製品の原材料に基づいて硬質プラスチック包装市場を特徴付けており、食品、医薬品、飲料、パーソナルケア、工業・自動車などのさまざまなエンドユーザー産業にわたっています。本調査では、市場推計と予測期間全体の成長率を支える基礎的な成長要因と主要な業界ベンダーも検討しています。市場推計と予測は、基準年の要因に基づき、トップダウンおよびボトムアップアプローチによって算出されています。

ポーランド硬質プラスチック包装市場レポートは、樹脂タイプ(ポリエチレン、ポリエチレンテレフタレート、ポリプロピレン、ポリスチレンおよびEPS、その他の樹脂タイプ)、製品タイプ(ボトル・瓶、トレイ・容器、キャップ・クロージャー、中間バルクコンテナ、ドラム、その他の製品タイプ)、エンドユーザー産業(食品、飲料、ヘルスケア・医薬品、化粧品・パーソナルケア、工業用化学品、建築・建設、その他のエンドユーザー産業)、製造プロセス(射出成形、ブロー成形、サーモフォーミング、圧縮成形、押し出し成形、その他の製造プロセス)によってセグメント化されています。市場予測は数量(百万トン)で提供されます。

| ポリエチレン | 高密度ポリエチレン(HDPE) |

| 低密度ポリエチレン(LDPE) | |

| 直鎖状低密度ポリエチレン(LLDPE) | |

| ポリエチレンテレフタレート | |

| ポリプロピレン | |

| ポリスチレンおよびEPS | |

| その他の樹脂タイプ |

| ボトル・瓶 |

| トレイ・容器 |

| キャップ・クロージャー |

| 中間バルクコンテナ(IBC) |

| ドラム |

| その他の製品タイプ |

| 食品 | キャンディ・菓子 |

| 乳製品・冷凍食品 | |

| 食肉・家禽・水産物 | |

| その他の食品タイプ | |

| 飲料 | |

| ヘルスケア・医薬品 | |

| 化粧品・パーソナルケア | |

| 工業用化学品 | |

| 建築・建設 | |

| その他のエンドユーザー産業 |

| 射出成形 |

| ブロー成形 |

| サーモフォーミング |

| 圧縮成形 |

| 押し出し成形 |

| その他の製造プロセス |

| 樹脂タイプ別 | ポリエチレン | 高密度ポリエチレン(HDPE) |

| 低密度ポリエチレン(LDPE) | ||

| 直鎖状低密度ポリエチレン(LLDPE) | ||

| ポリエチレンテレフタレート | ||

| ポリプロピレン | ||

| ポリスチレンおよびEPS | ||

| その他の樹脂タイプ | ||

| 製品タイプ別 | ボトル・瓶 | |

| トレイ・容器 | ||

| キャップ・クロージャー | ||

| 中間バルクコンテナ(IBC) | ||

| ドラム | ||

| その他の製品タイプ | ||

| エンドユーザー産業別 | 食品 | キャンディ・菓子 |

| 乳製品・冷凍食品 | ||

| 食肉・家禽・水産物 | ||

| その他の食品タイプ | ||

| 飲料 | ||

| ヘルスケア・医薬品 | ||

| 化粧品・パーソナルケア | ||

| 工業用化学品 | ||

| 建築・建設 | ||

| その他のエンドユーザー産業 | ||

| 製造プロセス別 | 射出成形 | |

| ブロー成形 | ||

| サーモフォーミング | ||

| 圧縮成形 | ||

| 押し出し成形 | ||

| その他の製造プロセス | ||

レポートで回答される主要な質問

ポーランドにおける食品グレードリサイクルPETの需要はどのくらいの速さで成長していますか?

食品グレードrPETの数量は、飲料ブランドが30%リサイクル含有量義務を追求する中、2031年にかけてCAGR約4.6%で増加しています。

テザード・クロージャー規則から最も恩恵を受けるセグメントはどれですか?

クロージャーメーカーが恩恵を受けており、2024年7月以降に販売される3リットル以下のすべての飲料ボトルにキャップの取り付けが必要となるため、キャップ・クロージャーはCAGR 5.32%を記録すると予測されています。

製薬会社が地元の包装工場に投資する理由は何ですか?

厳格化された移行限度とリスク分散戦略が、無菌フィルフィニッシュ操業にとってニアショアのISO認証施設を魅力的にしています。

ポーランドのリサイクル目標達成における主な課題は何ですか?

依然として29%を下回る家庭での低い分別率が、リサイクル含有量義務に必要なクリーンな使用後消費者フレークの流れを制限しています。

デポジット返却制度はプロセッサーにどのような影響を与えますか?

この制度はPETボトルの回収率を高めますが、逆物流コストを引き上げ、確立された引き取りチャネルを持つ垂直統合リサイクラーを優遇します。

詰め替え・再利用フォーマットが使い捨て硬質包装に取って代わる可能性はありますか?

主要都市でトライアルが進行中ですが、広範な採用は消費者の利便性、洗浄物流、および飲料容器を超えた規制インセンティブの拡大にかかっています。

最終更新日: