ポーランドペットフード市場規模とシェア

市場概要

| 調査期間 | 2018 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

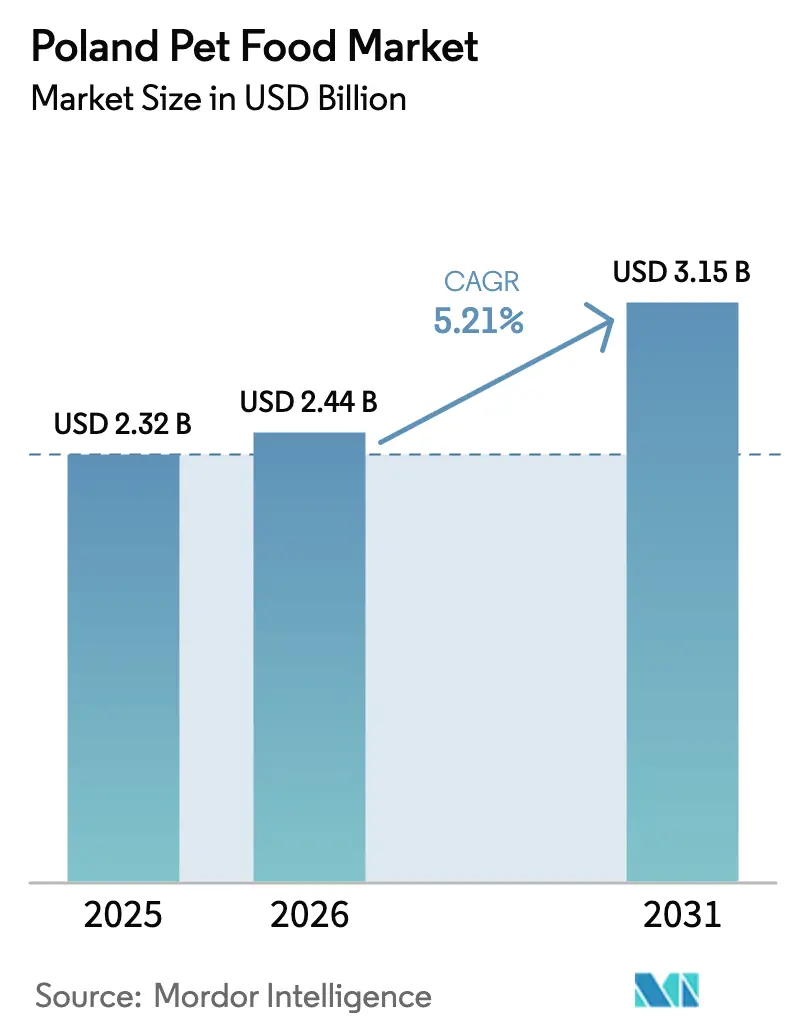

| 基準年の市場規模 (2025) | 2.32 十億米ドル |

| 市場規模 (2026) | 2.44 十億米ドル |

| 市場規模 (2031) | 3.15 十億米ドル |

| 成長率 (2026 - 2031) | 5.21% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるポーランドペットフード市場分析

ポーランドペットフード市場規模は2025年にUSD 23億2,000万と評価され、2026年のUSD 24億4,000万から2031年にはUSD 31億5,000万に達すると推定され、予測期間(2026年〜2031年)中の年平均成長率(CAGR)は5.21%となっています。都市部における単身世帯の増加、持続的な輸出能力、および獣医師の影響力の高まりが一人当たり支出を押し上げており、人口動態上の逆風が続く中でも成長を維持しています。人間グレードの原材料と機能性表示を軸としたプレミアムラインが棚スペースを拡大し、直販型サブスクリプションが繰り返し購入とデータ駆動型の製品革新を加速させています。インフレに連動した買い控えが価格セグメンテーションを激化させており、小売業者やブランドは持続可能性、トレーサブルな原材料調達、リサイクル可能な包装を通じてプレミアム価格の正当性を訴求することを余儀なくされています。

主要レポートの要点

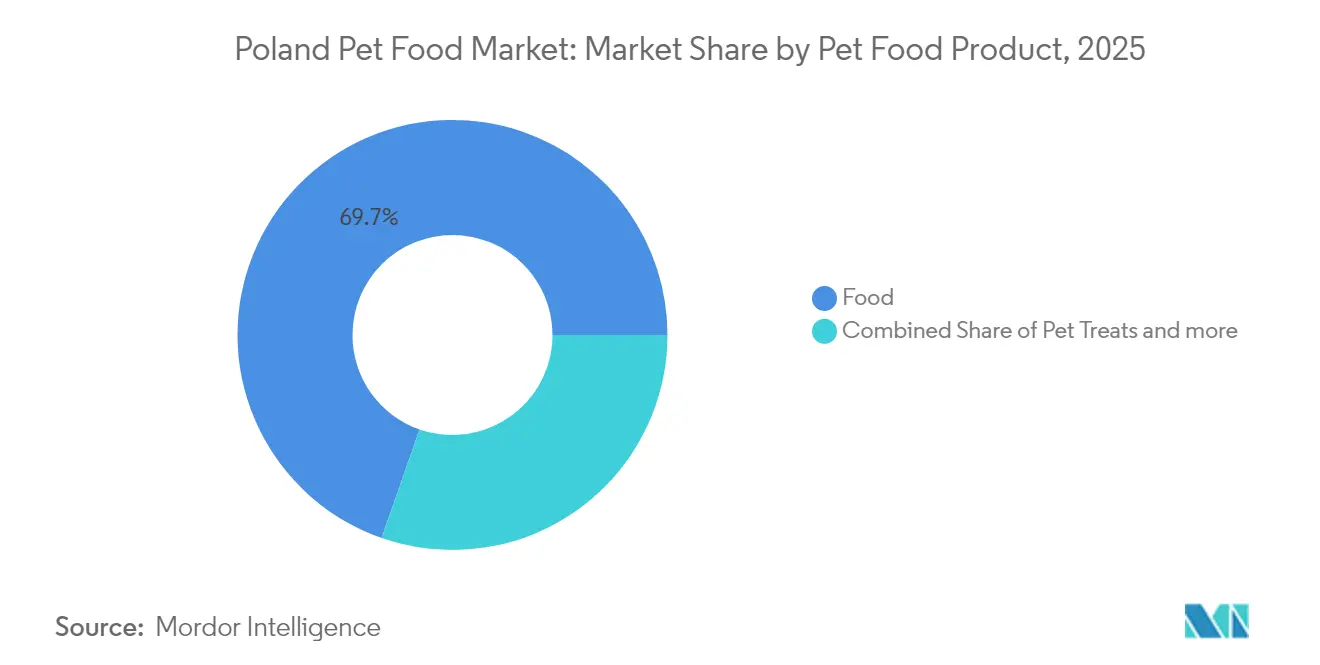

- ペットフード製品別では、フード製品が2025年のポーランドペットフード市場シェアの69.65%をリードしており、一方でペットトリーツは2031年までに6.01%の年平均成長率(CAGR)で成長すると予測されています。

- ペットの種類別では、犬が2025年のポーランドペットフード市場シェアの55.75%を占めており、同セグメントは2031年までに5.62%の年平均成長率(CAGR)を記録すると予測されています。

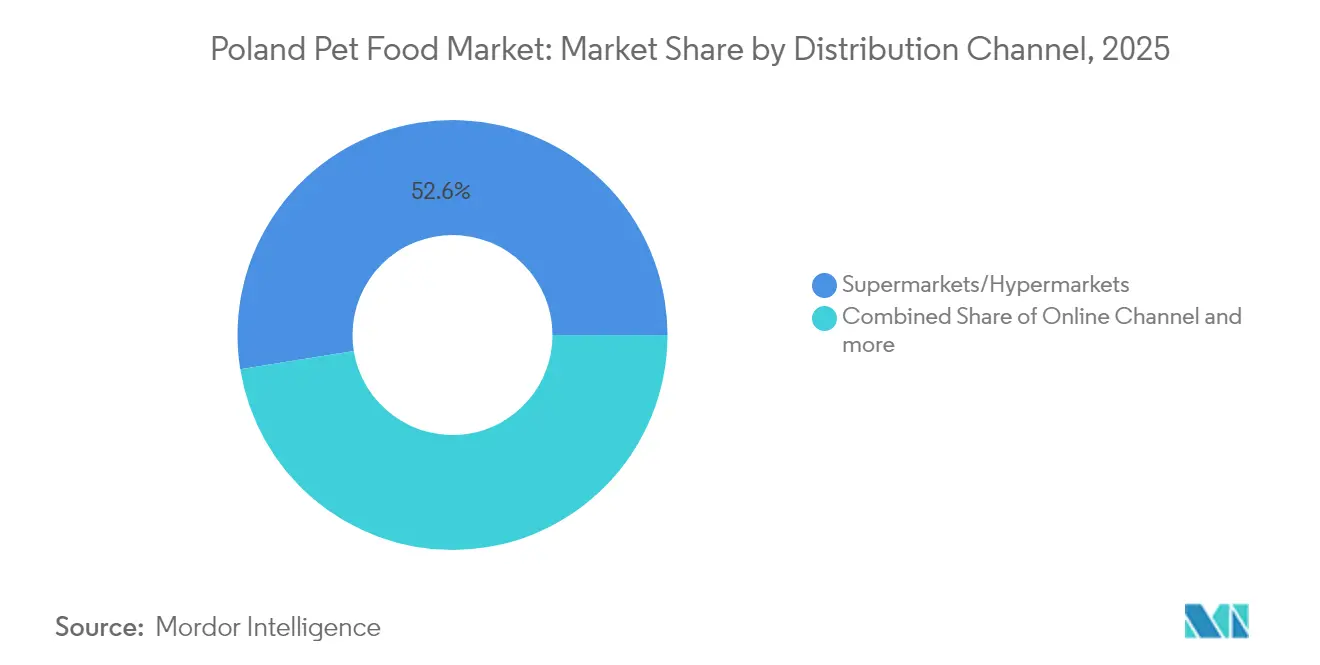

- 流通チャネル別では、スーパーマーケットおよびハイパーマーケットが2025年のポーランドペットフード市場規模の52.55%を占めており、オンラインチャネルは2031年までに6.66%の年平均成長率(CAGR)で拡大する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ポーランドペットフード市場のトレンドとインサイト

推進要因の影響分析*

| 推進要因 | (〜)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| プレミアム化と人間グレードの製品処方 | +1.8% | ポーランドの都市中心部、農村部への波及 | 中期(2〜4年) |

| 機能性食事療法に関する獣医師の推奨増加 | +1.2% | 全国規模、獣医クリニックのある主要都市に集中 | 短期(2年以内) |

| 単身世帯の増加による小容量パック需要の拡大 | +0.9% | ワルシャワ、クラクフ、グダニスク首都圏 | 長期(4年以上) |

| 近代的小売チェーンの拡大 | +0.7% | 全国規模、地方都市で加速 | 中期(2〜4年) |

| 消費者直販型サブスクリプションモデルの成長 | +0.5% | 都市部ポーランド、富裕層地区でのアーリーアダプション | 短期(2年以内) |

| 昆虫由来の持続可能なタンパク質需要の急増 | +0.3% | 欧州連合全域、ポーランドが生産拠点として台頭 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

プレミアム化と人間グレードの製品処方

人間グレードのペットフード製品処方にプレミアム価格を支払う消費者の意欲は、動物を同等の栄養基準に値する家族の一員として位置づけるペット人間化トレンドによって促進されており、主要な成長触媒となっています。ポーランドのペット飼育者はますます原材料リストを精査するようになり、従来の副産物ミールよりも認識可能なホールフード成分を含む製品を好むようになっています。このシフトにより、3cotyのような国内生産者は、アレルギーや糖尿病を持つ猫をターゲットとした100%家禽由来のモノプロテイン製品処方に基づいた輸出事業を成功裏に構築し、プルシュクフの施設を北欧および西ヨーロッパの需要に応えるべく拡大しています。

機能性食事療法に関する獣医師の推奨増加

診断された疾患の治療を超え、予防的健康管理のために治療用・機能性食事療法を推奨する開業医が増加するにつれて、獣医チャネルの影響力が強まっています。ポーランド企業VET PLANET Ltd.が製造するVET EXPERTは、カンター・リサーチによれば獣医師の推奨において市場リーダーシップを達成しており、国内ブランドが多国籍の治療食専門企業に対して効果的に競争できることを示しています。このトレンドは、ポーランドの拡大する獣医インフラと、栄養が高額な健康問題の予防に果たす役割に対するペット飼育者の意識の高まりから恩恵を受けています。機能性食事療法セグメントは、消化器系の健康、関節サポート、低アレルゲン製品処方を網羅し、プレミアム価格を実現しながら獣医師のロイヤルティを構築しています。

単身世帯の増加による小容量パック需要の拡大

38%が単身世帯であるポーランドの都市化パターンは、小型ペットや利便性の高い包装形態を好む傾向と相まって、小分け・プレミアム志向の製品に対する需要を促進しています。この人口動態の変化は、より狭い居住空間と家族形成の遅延というより広いヨーロッパのトレンドと一致しており、製品の鮮度を維持しつつ都市部の収納制約にも適合する1〜2kgサイズのパッケージに対する持続的な需要を創出しています。このトレンドはとりわけトリーツとサプリメントカテゴリーに恩恵をもたらし、一人前の包装によって大きな初期投資なしにプレミアム製品を試すことが可能になっています。

近代的小売チェーンの拡大

近代的な小売業態の普及によって、プレミアムペットフードブランドへのアクセスが民主化されるとともに、確立したプレーヤーに挑戦するプライベートラベルの開発が可能となっています。ディスカウンターチェーンは現在、ポーランドの食料品市場価値の37%を支配しており、ビエドロンカはPLN 850億の収益を上げ、約3,600店舗を運営することでペットフードブランドに前例のない流通リーチを提供しています。この小売拡大はとりわけALDIポーランドに恩恵をもたらし、2019年以降ペットフード売上が年間約20%成長しており、プライベートラベル戦略がブランド競合他社から市場シェアを獲得できることを示しています [1]出典:DHL eコマース、「2024年オンラインショッパートレンド — 国別レポート:ポーランド」、dhl.com 。近代的小売チャネルはまた、改善されたマーチャンダイジング、栄養情報ディスプレイ、プレミアム化トレンドを支えるスタッフ研修プログラムを通じた消費者教育を促進しています。

抑制要因の影響分析*

| 抑制要因 | (〜)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| 低出生率によるペット飼育頭数の長期的制約 | -0.8% | 全国規模、農村部で顕著 | 長期(4年以上) |

| インフレによるエコノミーブランドへの買い控え | -1.1% | 全国規模、低所得地域に集中 | 短期(2年以内) |

| 新規タンパク質に関する規制の不確実性 | -0.4% | 欧州連合全域、ポーランド生産者に影響 | 中期(2〜4年) |

| 手作り食トレンドとの競合 | -0.6% | ソーシャルメディア普及率の高い都市部 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

低出生率によるペット飼育頭数の長期的制約

ヨーロッパ最低水準にあるポーランドの出生率1.28は、世帯形成を制約し、若い家族を通じたペット飼育への従来の道筋を縮小しています。この人口動態上の課題は、移動制限や固定収入によってペット飼育が困難になる可能性がある高齢化社会とも相まって、数量成長に対する長期的な逆風を生み出しています。このトレンドは、従来の家族構造が労働用・愛玩用ペット飼育の両方を支えてきた農村部に特に影響を与えています。この制約は逆説的にプレミアム化を加速させており、既存のペット飼育者がより少ない動物への支出を集中させ、動物を優れた栄養とヘルスケアに値する子供の代替として扱うようになっています。

インフレによるエコノミーブランドへの買い控え

2023年3月に2022年比で43%のペットフード価格上昇が経験され、多くの世帯がエコノミーブランドへの切り替えや購入頻度の削減を行うなど、消費者行動に大きな変化をもたらしました。ポーランドの2025年のGDP成長率3.4%および2026年の3.0%という見通しにもかかわらず、家計の可処分所得の回復は依然として不均一であり、特に相当な数量ポテンシャルを有する低所得セグメントに影響を与えています。この圧力はプライベートラベルの競合を激化させており、プレミアムブランドは経済的ストレス下でも顧客関係を維持するサブスクリプション割引やロイヤルティプログラムを含む付加価値訴求を通じて価格設定を正当化することを余儀なくされています。

*更新された予測では、ドライバーおよび抑制要因の影響を加算的ではなく方向的なものとして扱っています。改訂された影響予測は、ベースライン成長、ミックス効果、変数間の相互作用を反映しています。

セグメント分析

ペットフード製品別:トリーツが従来の栄養を超えたイノベーションを推進

フード製品は2025年に69.65%のシェアで圧倒的な市場リーダーポジションを維持しており、すべての消費者セグメントにわたるその必須性と高い購入頻度を反映しています。このカテゴリー内では、ドライペットフードがキブル形態を通じて利便性・保存性・コスト効率で優位性を発揮し、ウェットペットフードは嗜好性と新鮮感の訴求によってプレミアムポジショニングを確立しています。セグメントはまた製品処方において顕著なイノベーションを目撃しており、メーカーはグレインフリーの選択肢、限定成分食、ペットの健康ニーズに特化したカスタマイズ食品を導入しています。市場の主要プレーヤーは、様々なペットの多様な栄養ニーズに応えるべく製品ポートフォリオを継続的に拡大しており、プレミアムおよびナチュラル成分に特に注力しています。

ペットトリーツは最も成長の速いセグメントとして浮上し、2031年までに6.01%の年平均成長率(CAGR)を記録しており、トリーツを単なる嗜好品ではなく絆形成ツールやトレーニング補助として位置づけるペット人間化トレンドによって牽引されています。セグメントの成長は、基本的な栄養を超えた健康上の利益を提供するプレミアムおよび機能性トリーツにおいて特に顕著です。メーカーは新しい風味、食感、機能性成分でイノベーションを推進しており、とりわけデンタルトリーツとフリーズドライ品種において顕著です。トリーツにおけるナチュラルおよびオーガニック成分へのトレンドは、グレインフリーおよび限定成分の選択肢に対する需要の高まりと相まって、セグメントの成長をさらに後押ししています。

注記: 個別セグメントの全シェアはレポート購入時に取得可能

ペットの種類別:プレミアム化トレンドにもかかわらず犬が優位

犬は2025年に55.75%の市場シェアを占めており、ポーランドの例外的な22.9%の一人当たり犬飼育率(ヨーロッパ最高)と全国844万頭の犬という数字に支えられています。この優位性は大型ペットや屋外ライフスタイルに対する文化的嗜好を反映していますが、都市化のトレンドはマンション生活の制約に適した小型犬種を好む傾向を示しています。犬セグメントは、様々なライフステージ、活動レベル、犬種固有の製品処方に合わせた多様な製品イノベーションから恩恵を受けており、プレミアムポジショニングを可能にし顧客ロイヤルティを育成しています。

2031年までの犬セグメントの5.62%の年平均成長率(CAGR)という成長見通しは、人口拡大とペット飼育者がプレミアム栄養コンセプトを受け入れることによるペット一頭当たり支出の増加の両方を反映しています。セグメントの成長は、ペット飼育者が自家製の代替品よりも高品質な市販ペットフード製品に対する強い嗜好を示すプレミアム化トレンドの進展によって牽引されています。セグメントは、グレインフリーの選択肢や獣医処方を含む特別食の普及に支えられ、最も急速な成長軌道を経験しています。ペットの健康とウェルネスへの注目の高まり、および様々な流通チャネルを通じたプレミアム・特別犬用フード製品の入手可能性の拡大が、このセグメントの市場ポジションを引き続き強化しています。

流通チャネル別:eコマースが従来の小売優位性を破壊

スーパーマーケットおよびハイパーマーケットは2025年に52.55%の市場シェアを維持する見通しであり、ペットフードの購入を食料品の買い物と統合する消費者の買い物習慣や広大な物理的フットプリントを活用しています。このチャネルは近代的な小売チェーンの拡大から恩恵を受けており、ビエドロンカ、リドル、カルフールなどの主要プレーヤーが集合的に数千の店舗を運営し、都市部・農村部の双方にわたって利便性の高いアクセスを提供しています。従来の小売業の優位性は、即時の製品入手可能性、数量購入による競争力ある価格設定、およびエンドキャップディスプレイとプロモーション活動を通じた新製品紹介能力にあります。

オンラインチャネルは2031年までに6.66%の年平均成長率(CAGR)で最も急速に成長する流通セグメントとして浮上しており、ポーランド消費者のデジタルリテラシーの向上と利便性の高い購買オプションへの嗜好の高まりによって牽引されています。Zooart、Zooplus、Fera、Zoo24などの人気プラットフォームは、豊富な製品ラインナップ、競争力ある価格設定、および利便性の高い配送オプションを提供することでデジタルプレゼンスを強化しています。セグメントの成長は、詳細な製品情報とカスタマーレビューが購買意思決定を支援するオンラインでのプレミアム・特別ペットフード製品の購入トレンドの高まりによってさらに後押しされています。

注記: 個別セグメントの全シェアはレポート購入時に取得可能

地理分析

ポーランドは高い輸出能力と顕著な国内成長ポテンシャルを特徴とする独自のヨーロッパペットフード市場を代表しており、同国を主要な生産拠点であり開拓余地のある消費市場として位置づけています。国内市場は、2023年にそれぞれ49%および41%の世帯普及率を示す844万頭の犬と725万頭の猫を含む強固な基盤から恩恵を受けています。この普及率のギャップは、消費者教育が進み都市化が自家製給餌慣行からの移行を加速させるにつれて、相当な有機的成長機会が存在することを示唆しています。

ポーランドの輸出実績はその製造競争力を示しており、2024年のペットフード輸出額はEUR 20億(USD 21億4,000万)と2023年比14%成長し、同国を世界第5位のペットフード輸出国として確立しています。主要輸出先にはドイツ、英国、フランス、オランダが含まれており、北欧諸国やアジアの新興市場は特別食メーカーに成長機会を提供しています。

ポーランド国内の地域発展パターンは、より高い可処分所得と小規模世帯サイズがプレミアム化トレンドとeコマース普及を促進するワルシャワ、クラクフ、グダニスクなどの都市中心部を優遇しています。これらの大都市圏は新製品ローンチと直販型モデルのテストグラウンドとして機能しており、成功したコンセプトはその後地方都市や農村市場へと拡大しています。

競合状況

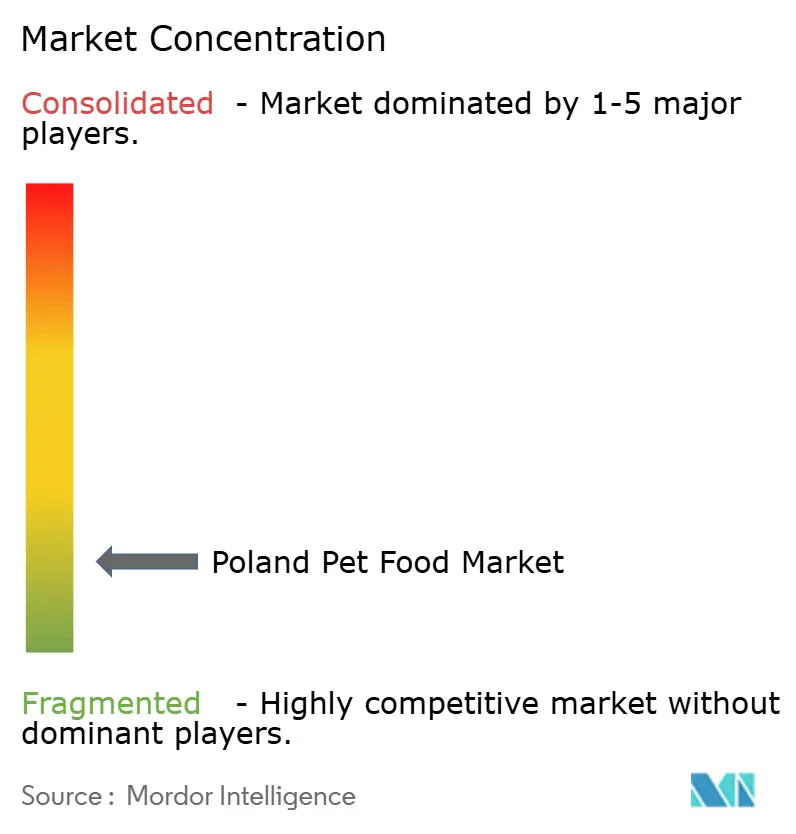

ポーランドペットフード市場は、グローバル大企業と専門的な地域プレーヤーが混在する断片化した競争環境を示しています。グローバル企業のMars, Incorporated、Colgate-Palmolive Company (Hill's Pet Nutrition, Inc.)、Schell & Kampeter, Inc. (Diamond Pet Foods)、VAFO Group a.s.、およびFARMINA PET FOODSは、その広範な研究能力、確立されたブランドポートフォリオ、および洗練された流通ネットワークを活用して市場リーダーシップを維持しています。これらの多国籍企業は規模の経済と統合されたサプライチェーンから恩恵を受けており、製品品質を維持しながら競争力のある価格設定を提供することを可能にしています。一方、地域プレーヤーはニッチセグメントに注力し、地域の嗜好と流通チャネルに関する理解を活かすことで競争しています。

市場は緩やかな統合トレンドを示しており、大企業は積極的に買収を通じて製品ポートフォリオと市場リーチを拡大しています。グローバルプレーヤーがプレミアムセグメントを支配する一方、地元メーカーは中間価格帯とエコノミーセグメントで強固なポジションを維持しています。競争ダイナミクスは小売チェーンのプライベートラベル製品の存在感の高まりによってさらに形成されており、確立されたブランドが製品を差別化するための追加的な圧力を生み出しています。市場構造は継続的なイノベーションと専門化を促進しており、企業は独自の価値提案を生み出すための研究開発に投資しています。

戦略的差別化は、従来の小売仲介業者を迂回する垂直統合、持続可能性への取り組み、および直販型能力を通じて実現されています。Marsはこのアプローチの好例であり、主要ブランド向けの小麦供給を確保するためにポーランド西部の3,359ヘクタールをカバーする再生農業パートナーシップを通じて、従来の複合素材パウチと比較して環境負荷を46%削減するリサイクル可能な包装技術を同時に推進しています [3]出典:Mars Incorporated、「ペットケア」、mars.com 。

ポーランドペットフード産業のリーダー企業

Mars, Incorporated

Colgate-Palmolive Company (Hill's Pet Nutrition, Inc.)

Schell & Kampeter, Inc. (Diamond Pet Foods)

VAFO Group a.s.

FARMINA PET FOODS

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2023年7月:Hill's Pet Nutritionは、敏感な胃と皮膚のラインを持つペット向けのMSC(海洋管理協議会)認定スケトウダラと昆虫タンパク質新製品を発売しました。これらにはビタミン、オメガ3脂肪酸、抗酸化物質が含まれています。

- 2023年5月:Vafo Praha, s.r.o.は犬向けのBrit RAWフリーズドライトリーツおよびトッパーの新レンジを発売しました。これらの製品は高品質なタンパク質と潜在的な健康上の利益のために最小限に加工された原材料から構成されています。

- 2023年5月:Vafo Praha, s.r.o.は犬向けの機能性スナックの新ラインBrit Dental Stickを発売しました。製品は1パッケージに7本のスティックが入った4種類の異なる品種で提供されています。

ポーランドペットフード市場レポートのスコープ

フード、ペット用ニュートラシューティカルズ/サプリメント、ペットトリーツ、ペット獣医食がペットフード製品のセグメントとしてカバーされています。猫、犬がペットのセグメントとしてカバーされています。コンビニエンスストア、オンラインチャネル、専門店、スーパーマーケット/ハイパーマーケットが流通チャネルのセグメントとしてカバーされています。| フード | サブ製品別 | ドライペットフード | ドライペットフードのサブカテゴリー別 | キブル |

| その他のドライペットフード | ||||

| ウェットペットフード | ||||

| ペット用ニュートラシューティカルズ/サプリメント | サブ製品別 | ミルクバイオアクティブ | ||

| オメガ3脂肪酸 | ||||

| プロバイオティクス | ||||

| タンパク質とペプチド | ||||

| ビタミンとミネラル | ||||

| その他のニュートラシューティカルズ | ||||

| ペットトリーツ | サブ製品別 | クランチートリーツ | ||

| デンタルトリーツ | ||||

| フリーズドライ・ジャーキートリーツ | ||||

| ソフト&チューイートリーツ | ||||

| その他のトリーツ | ||||

| ペット獣医食 | サブ製品別 | 糖尿病 | ||

| 消化器感受性 | ||||

| 口腔ケア食 | ||||

| 腎臓 | ||||

| 尿路疾患 | ||||

| 肥満対応食 | ||||

| 皮膚科対応食 | ||||

| その他の獣医食 |

| 猫 |

| 犬 |

| その他のペット |

| コンビニエンスストア |

| オンラインチャネル |

| 専門店 |

| スーパーマーケット/ハイパーマーケット |

| その他のチャネル |

| ペットフード製品 | フード | サブ製品別 | ドライペットフード | ドライペットフードのサブカテゴリー別 | キブル |

| その他のドライペットフード | |||||

| ウェットペットフード | |||||

| ペット用ニュートラシューティカルズ/サプリメント | サブ製品別 | ミルクバイオアクティブ | |||

| オメガ3脂肪酸 | |||||

| プロバイオティクス | |||||

| タンパク質とペプチド | |||||

| ビタミンとミネラル | |||||

| その他のニュートラシューティカルズ | |||||

| ペットトリーツ | サブ製品別 | クランチートリーツ | |||

| デンタルトリーツ | |||||

| フリーズドライ・ジャーキートリーツ | |||||

| ソフト&チューイートリーツ | |||||

| その他のトリーツ | |||||

| ペット獣医食 | サブ製品別 | 糖尿病 | |||

| 消化器感受性 | |||||

| 口腔ケア食 | |||||

| 腎臓 | |||||

| 尿路疾患 | |||||

| 肥満対応食 | |||||

| 皮膚科対応食 | |||||

| その他の獣医食 | |||||

| ペットの種類 | 猫 | ||||

| 犬 | |||||

| その他のペット | |||||

| 流通チャネル | コンビニエンスストア | ||||

| オンラインチャネル | |||||

| 専門店 | |||||

| スーパーマーケット/ハイパーマーケット | |||||

| その他のチャネル | |||||

市場の定義

- 機能 - ペットフードは通常、ペットに完全でバランスの取れた栄養を提供することを意図していますが、主に機能的製品として使用されます。スコープには獣医食を含むペットが消費するフードとサプリメントが含まれます。ペットに直接供給されるサプリメント/ニュートラシューティカルズはスコープ内に含まれます。

- 再販業者 - 二重計上を避けるために、付加価値なしでペットフードを再販することに従事する企業は市場スコープから除外されています。

- 最終消費者 - ペット飼育者が調査対象市場における最終消費者とみなされます。

- 流通チャネル - スーパーマーケット/ハイパーマーケット、専門店、コンビニエンスストア、オンラインチャネル、その他のチャネルがスコープ内に含まれます。ペット関連の基本製品およびカスタム製品を専門的に提供する店舗が専門店のスコープ内に含まれます。

| キーワード | 定義#テイギ# |

|---|---|

| ペットフード | ペットフードのスコープには、フード、トリーツ、獣医食、ニュートラシューティカルズ/サプリメントを含むペットが食べることができるフードが含まれます。 |

| フード | フードはペットが消費することを意図した動物用飼料です。犬、猫、その他の動物を含む様々な種類のペットの必須栄養素を提供し、食事上のニーズを満たすように処方されています。これらは一般的にドライペットフードとウェットペットフードに分類されます。 |

| ドライペットフード | ドライペットフードは押し出し成形/焼成(キブル)またはフレーク状のものがあります。水分含量が低く、通常12〜20%程度です。 |

| ウェットペットフード | ウェットペットフードはキャンドペットフードまたはモイストペットフードとも呼ばれ、通常ドライペットフードと比較して高い水分含量を持ち、多くの場合70〜80%の範囲です。 |

| キブル | キブルは小さな一口サイズの断片またはペレット状のドライで加工されたペットフードです。犬、猫、その他の動物などの様々な家庭動物にバランスの取れた栄養を提供するために特別に処方されています。 |

| トリーツ | ペットトリーツは、愛情を示し、良い行動を促進するためにペットに与えられる特別な食品またはご褒美です。特にトレーニング中に使用されます。ペットトリーツは肉または肉由来の素材と他の原材料の様々な組み合わせから作られています。 |

| デンタルトリーツ | ペット用デンタルトリーツはペットの口腔衛生を促進するために処方された専門的なトリーツです。 |

| クランチートリーツ | ペットに良い栄養源となり得る硬くてサクサクとした食感を持つタイプのペットトリーツです。 |

| ソフト&チューイートリーツ | ソフト&チューイーペットトリーツは、噛みやすく消化しやすいように処方されたペットフード製品の一種です。通常、肉、家禽類、野菜などの柔らかく可塑性のある原材料から作られ、一口サイズの断片またはストリップ状に混合・成形されています。 |

| フリーズドライ&ジャーキートリーツ | フリーズドライおよびジャーキートリーツは、栄養成分を損なうことなく特別な保存プロセスを通じて調製されたペットへのスナックであり、長持ちする栄養豊富なトリーツを提供します。 |

| 尿路疾患食 | これらは尿路の健康を促進し、尿路感染症やその他の尿路問題のリスクを低減するために特別に処方された市販食です。 |

| 腎臓食 | これらは腎臓病や腎不全を持つペットの健康をサポートするために処方された専門的なペットフードです。 |

| 消化器感受性食 | 消化器感受性食は、食物不耐症、アレルギー、感受性などの消化器上の問題を持つペットの栄養ニーズを満たすために特別に処方されています。これらの食事は消化しやすく、ペットの消化器問題の症状を軽減するように設計されています。 |

| 口腔ケア食 | ペット用口腔ケア食はペットの口腔の健康と衛生を促進するために製造された特別に処方された食事です。 |

| グレインフリーペットフード | 小麦、トウモロコシ、大豆などの一般的な穀物を含まないペットフードです。グレインフリー食は、代替オプションを求めるペット飼育者や特定の食事感受性を持つペットに好まれることが多いです。 |

| プレミアムペットフード | 優れた原材料で処方された高品質のペットフードで、多くの場合標準的なペットフードと比較して追加の栄養上の利益を提供します。 |

| ナチュラルペットフード | 最小限の加工で人工保存料を使用せずに天然の原材料から作られたペットフードです。 |

| オーガニックペットフード | 合成農薬、ホルモン、遺伝子組み換え生物(GMO)を使用しないオーガニック原材料を使用して製造されたペットフードです。 |

| 押し出し成形 | ドライペットフードを製造するために使用される製造プロセスで、原材料を高圧・高温下で調理、混合、成形します。 |

| その他のペット | その他のペットには鳥、魚、ウサギ、ハムスター、フェレット、爬虫類が含まれます。 |

| 嗜好性 | ペットフードの風味、食感、香りがペットへの魅力と受容性に影響を与えます。 |

| 完全でバランスの取れたペットフード | 追加のサプリメントなしにペットの栄養ニーズを満たすための適切な割合で全ての必須栄養素を提供するペットフードです。 |

| 保存料 | ペットフードの保存期間を延ばし、腐敗を防ぐために添加される物質です。 |

| ニュートラシューティカルズ | 基本的な栄養を超えた健康上の利益を提供し、潜在的な治療効果を持つバイオアクティブ化合物を含むことが多い食品製品です。 |

| プロバイオティクス | 腸内フローラの健全なバランスを促進し、ペットの消化器系の健康と免疫機能をサポートする生きた有益な細菌です。 |

| 抗酸化物質 | 体内の有害なフリーラジカルを中和し、ペットの細胞の健康を促進し免疫系をサポートする化合物です。 |

| 保存期間 | ペットフードが製造日以降に消費のために安全かつ栄養的に有効である期間です。 |

| 処方食 | 獣医師の監督下で特定の医学的状態に対処するために処方された専門的なペットフードです。 |

| アレルゲン | 一部のペットにアレルギー反応を引き起こし、食物アレルギーや感受性につながる可能性がある物質です。 |

| キャンドフード | 缶に詰められたウェットペットフードで、ドライフードよりも高い水分含量を含んでいます。 |

| 限定原材料食(LID) | 潜在的なアレルゲンを最小化するために少ない数の原材料で処方されたペットフードです。 |

| 保証分析 | ペットフードに含まれる特定の栄養素の最小または最大レベルです。 |

| 体重管理 | ペットが健康的な体重を維持し、または体重減少を支援するために設計されたペットフードです。 |

| その他のニュートラシューティカルズ | プレバイオティクス、抗酸化物質、消化繊維、酵素、精油およびハーブが含まれます。 |

| その他の獣医食 | 体重管理食、皮膚・被毛の健康、心臓ケア、関節ケアが含まれます。 |

| その他のトリーツ | ローハイド、ミネラルブロック、リッカブル、キャットニップが含まれます。 |

| その他のドライフード | シリアルフレーク、ミキサー、ミールトッパー、フリーズドライフード、エアドライフードが含まれます。 |

| その他の動物 | 鳥、魚、爬虫類、小動物(ウサギ、フェレット、ハムスター)が含まれます。 |

| その他の流通チャネル | 獣医クリニック、地域の非規制店舗、飼料・農場店舗が含まれます。 |

| タンパク質とペプチド | タンパク質はアミノ酸と呼ばれる基本単位から構成される大分子であり、ペットの成長と発育を助けます。ペプチドは2〜50個のアミノ酸からなる短い鎖です。 |

| オメガ3脂肪酸 | オメガ3脂肪酸はペットの全体的な健康とウェルビーイングに重要な役割を果たす必須多価不飽和脂肪酸です。 |

| ビタミン | ビタミンは重要な生理的機能に不可欠な必須有機化合物です。 |

| ミネラル | ミネラルはペットの様々な生理的機能に不可欠な自然発生の無機物質です。 |

| CKD | 慢性腎臓病 |

| DHA | ドコサヘキサエン酸 |

| EPA | エイコサペンタエン酸 |

| ALA | アルファリノレン酸 |

| BHA | ブチルヒドロキシアニソール |

| BHT | ブチルヒドロキシトルエン |

| FLUTD | 猫下部尿路疾患 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対してテストします。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 予測年の市場規模推計は名目上のものです。インフレは価格設定の一部ではなく、平均販売価格(ASP)は予測期間全体を通じて一定に保たれます。

- ステップ3:検証と最終化: この重要なステップでは、調査対象市場の一次調査専門家の広範なネットワークを通じて、全ての市場数値、変数、アナリストの判断を検証します。回答者は調査対象市場の全体的な像を生成するために様々なレベルと機能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース&サブスクリプションプラットフォーム