ポーランド ハイパースケール データセンター 市場規模・シェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 予測データ期間 | 2025 - 2031 |

| 歴史データ期間 | 2019 - 2023 |

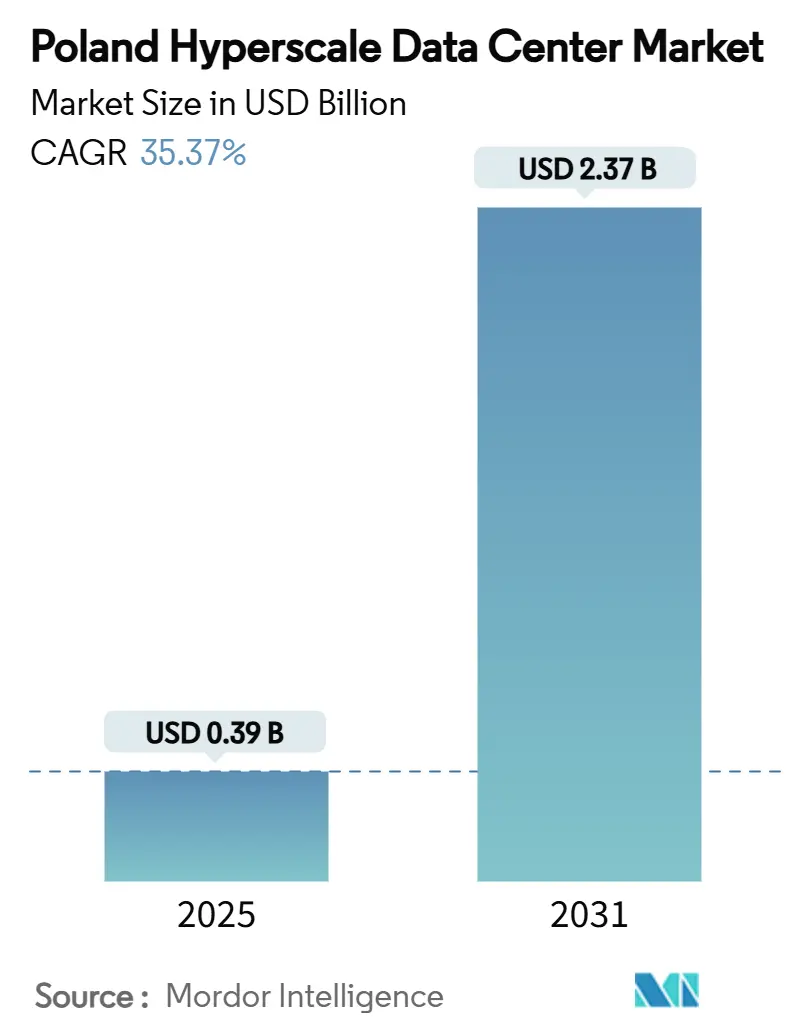

| 市場規模 (2025) | 0.39 十億米ドル |

| 市場規模 (2031) | 2.37 十億米ドル |

| 成長率 (2025 - 2031) | 35.37% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるポーランド ハイパースケール データセンター 市場分析

ポーランド ハイパースケール データセンター 市場規模は2025年に3億8,587万米ドルに達し、2031年には23億7,449万米ドルへと拡大する予測で、同期間にCAGR 35.37%という著しい成長率で前進します。一方、設置済みITロードは564.11 MWから1,086.70 MWへとCAGR 11.55%で増加します。ソブリン・クラウドに関する規制要件の高まり、ハイパースケーラーによる数十億ドル規模のコミットメント、ポーランドの相対的に低い運営コスト基盤が相まって、新規展開への強力な牽引力を生み出しています。オペレーターは、電力密度の上昇とサステナビリティ目標のバランスを取るため、再生可能エネルギー購入契約(PPA)、液冷レトロフィットおよび高度なデータセンター インフラ管理(DCIM)スイートを優先しています。コロケーションセグメントが依然として優位を保つ一方、Microsoft、Google、AWSが地域ソブリン・クラウドゾーンの確立を競い合う中、ハイパースケーラー自社構築の加速が最も顕著です。高い容量市場手数料と高圧・中圧技術者の不足は見通しを抑制しているものの、特にワルシャワ、クラクフ、ポズナン周辺における近期的なサイト取得を鈍化させるには至っていません。AI対応施設への価格決定力が高まりつつあり、この傾向はBeyond.plが液冷GPUクラスター向けに設計した100 MWのソブリンAIファクトリーによっても裏付けられています。

主要レポートの要点

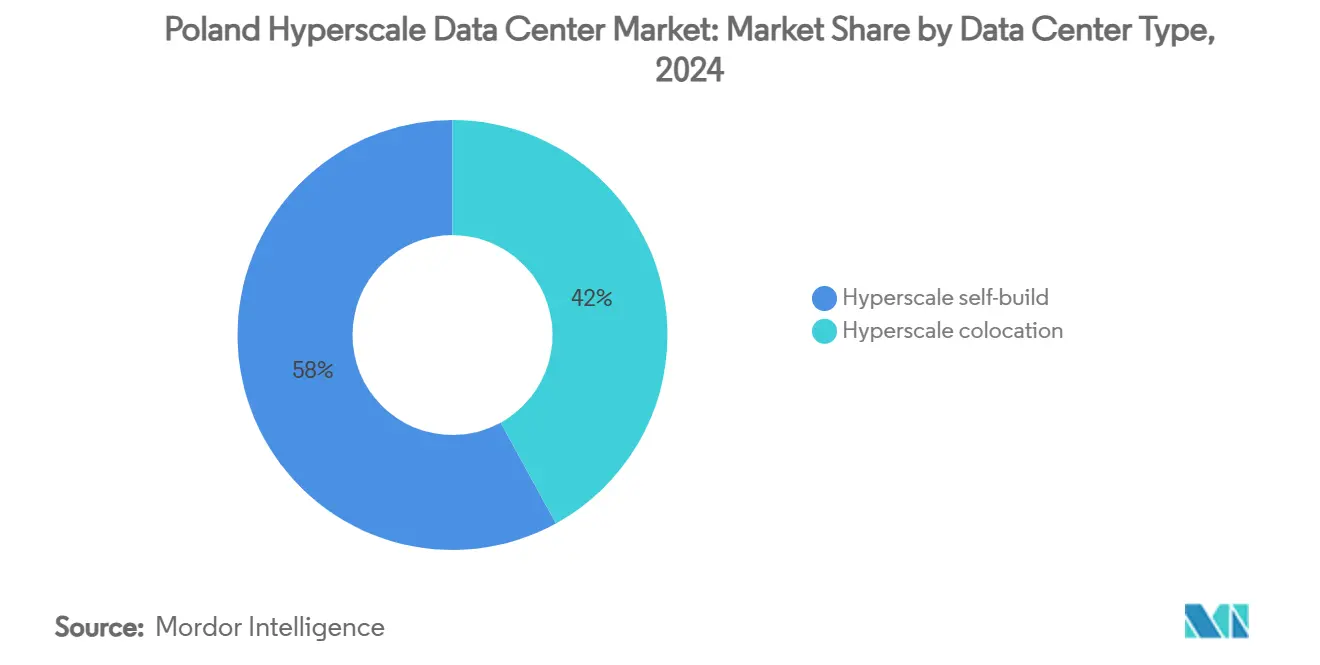

- データセンタータイプ別では、ハイパースケール コロケーションが2024年のポーランド ハイパースケール データセンター 市場シェアの58%を占め、一方でハイパースケーラー自社構築施設は2031年までにCAGR 18.40%を記録する見込みです。

- コンポーネント別では、ITインフラが2024年のポーランド ハイパースケール データセンター 市場規模の42%を占め、冷却システムは2031年までにCAGR 22.70%で拡大する予測です。

- ティア標準別では、ティアIIIサイトが2024年の容量の71%を占め、ティアIV施設は2031年までにCAGR 19.10%で成長する見込みです。

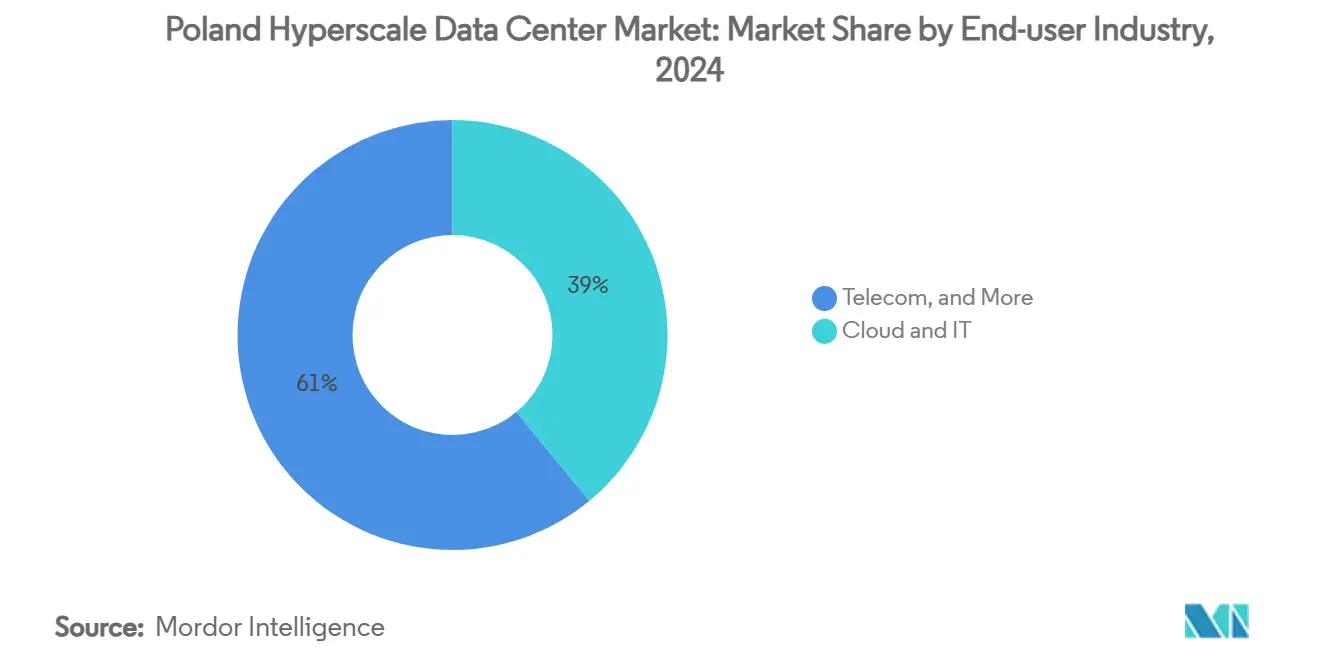

- エンドユーザー産業別では、クラウドおよびITが2024年の収益シェアの39%を獲得し、2031年までにCAGR 24.30%を記録する見通しです。

- データセンター規模別では、マッシブスケール展開(25 MW超・60 MW以下)が2024年のポーランド ハイパースケール データセンター 市場規模の46%を占め、メガ(60 MW超)スケール構築は2025年〜2030年にCAGR 20.80%で前進する見込みです。

ポーランド ハイパースケール データセンター 市場のトレンドと展望

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ハイパースケーラーによるクラウドリージョン展開 | +8.20% | 全国;ワルシャワ、クラクフ、ポズナン回廊 | 中期(2〜4年) |

| ソブリン・クラウド規制とGDPRエッジゾーン | +6.80% | EU全域(ポーランドを戦略的ハブとして) | 短期(2年以内) |

| ポーランドの太陽光発電ブームを活用した再生可能エネルギーPPA | +4.10% | 全国;南部県で最も顕著 | 長期(4年以上) |

| DCIM・AI自動化による運営費削減および停止リスク低減 | +3.70% | グローバルトレンド(ローカル採用を伴う) | 中期(2〜4年) |

| LLM・GPUクラスター向け液冷 | +5.90% | 全国;AI対応キャンパス | 短期(2年以内) |

| SMRベースのオンサイト小型核融合パイロット | +2.10% | 工業地帯のパイロットプロジェクト | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ハイパースケーラーによるクラウドリージョン展開

2025年2月に発表されたMicrosoftによるPLN 28億(約7億500万米ドル)のコミットメントは、ポーランドで発表されたハイパースケーラープロジェクトとして過去最大規模であり、クラウド、AI、サイバーセキュリティ機能を包含しています[1]Mike Robuck, "Microsoft invests $705M in Polish AI, cloud," Mobile World Live, mobileworldlive.com。Googleによるクラクフおよびポズナンをハイパースケールマップに位置づける数十億ズロチ規模のプログラムも同様で、ワルシャワの混雑したグリッドを超えてワークロードを分散させる戦略を反映しています。Amazonのさらなるヨーロッパにおけるソブリン・クラウドの青写真は、FLAP-Dハブからのワークロードのスピルオーバーに向けた二次的かつ重要なノードとして、ポーランド ハイパースケール データセンター 市場をさらに高めています。これらの展開が合わさることで、競争が激化し、土地の先行取得が加速し、100 MWクラスのグリーンフィールドキャンパスへの需要が高まっています。

ソブリン・クラウド規制とGDPRエッジゾーン

欧州のデータ主権規則により、ワークロードはEU管轄内に留めることが義務付けられており、ポーランドのEU・NATO二重加盟と有利なコストプロファイルにより、同国は理想的なソブリン・クラウドの拠点となっています。Microsoftとポーランド政府のサイバーセキュリティ分野での協力は、自国内コンプライアント・インフラへの規制的な牽引力を示しています。Beyond.plの「ソブリンAIファクトリー」は、EU全体の需要にも対応しながら学習データセットをポーランド国内に留め、地元オペレーターがコンプライアンスを収益化する方法を示しています。

ポーランドの太陽光発電ブームを活用した再生可能エネルギーPPA

データセンターオペレーターが、補助金なしの64.6 MWpのウィトニカアレイで補助金ゼロの企業向けPPAの先例を作ったBayWa r.e.のような太陽光発電デベロッパーと長期契約を締結することで、PPA量が急増しています[2].BayWa r.e.、「BayWa r.e.、ポーランドで初の太陽光企業向けPPAに署名」、baywa-re.com 1 GWを超えるプロジェクトパイプラインにより、ハイパースケールキャンパスはネットゼロ目標の達成と不安定なグリッド電力価格へのヘッジが可能となります。先行参入企業は、産業需要がPPA価格を引き締める前に有利な料金を確保し、長期的な収益余地を維持します。

LLM・GPUクラスター向け液冷

AIワークロードにより、ラック電力密度は50 kWをはるかに超え、液冷が不可欠となっています。CoreWeaveのポーランドにおける構築はチップ直接冷却ループを中心とし、同等の空冷システムよりも低いPUEで熱を放散します。Grandoのコンテナ型ソリューションはモジュールあたり2,240基のGPUを収容し、モデル学習バーストに向けた迅速なスイング容量を実現します。エンジニアリングの深みを持つオペレーターは、冷却の複雑さが新規参入を阻む中で持続的な優位性を獲得します。

制約の影響分析*

| 制約 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| グリッド混雑と容量市場手数料の上昇 | –4.3% | 全国;ワルシャワ都市圏で深刻 | 短期(2年以内) |

| 高圧・中圧技術者の不足と賃金上昇 | –2.8% | 主要都市・全国 | 中期(2〜4年) |

| 干ばつ多発地域における水使用制限 | –1.9% | 南部および中部県 | 長期(4年以上) |

| EU半導体法に起因するGPUの輸出偏在 | –2.1% | EU全域、ポーランドは二次的 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

グリッド混雑と容量市場手数料の上昇

ワルシャワの送電キューは利用可能容量を超過し、PSEグリッドオペレーターは前払い規則と高い非返還可能手数料を課すことを余儀なくされ、接続のリードタイムが36カ月を超えるまでに延長されています[3].Tomasz Chabrzyk「ポーランド:グリッド接続の新ルール」twobirds.com ドイツにおける並行改革は、都市中心型の構築戦略に挑戦するリージョナルなトレンドを示唆しています。デベロッパーは現在、第二の都市を探索していますが、送電設備の拡充が需要に追いつかず、ポーランド ハイパースケール データセンター 市場の成長曲線を抑制しています。

高圧・中圧技術者の不足と賃金上昇

ポーランドの製造業者のうちインダストリー4.0ソリューションを導入しているのはわずか8.33%にとどまり、データセンターが必要とする高圧エンジニアに対する将来的な競合の激化を示しています。シニア電気設計職の賃金インフレは2024年に12%を超え、ハイパースケーラーの給与体系に対応できない小規模コロケーションプロバイダーを圧迫しています。Flexがポーランドの電力インフラ生産量を倍増する決定は、人材を機器製造に転用することでさらなるプレッシャーを加えています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

データセンタータイプ別:自社構築モメンタムの加速

ハイパースケーラー自社構築がAI中心のキャンパスをターゲットとして、2025年のポーランド ハイパースケール データセンター 市場で最大の成長をもたらしました。コロケーションが2024年に58%のシェアを維持しながらも、CAGR 18.40%とともに価値は上昇しています。MicrosoftはGPUクラスターへの供給に向けてラックレベルの電源トポロジーをカスタマイズし、一方Googleはクラクフでのグリーンフィールドおよびポズナンのリース施設に足跡を分割し、レイテンシに敏感なエッジノードに対応しています。

コロケーションは、設備投資なしのソブリンホスティングを必要とするエンタープライズのリフト&シフトワークロードに対して引き続き有効です。Beyond.plはコロケーションのサービス・レベル・アグリーメントにAIアクセラレーターをバンドルすることでこのニッチに対応し、実質的にモデルをハイブリッド化しています。予測期間にわたって、ポーランド ハイパースケール データセンター 市場は二極化が進む可能性が高く、資金力のあるハイパースケーラーが戦略的AIゾーンを所有し、コロケーション専門企業は複数のポーランド主要都市にまたがるGDPR準拠のフットプリントを必要とする中密度エンタープライズテナントにピボットするとみられます。

コンポーネント別:冷却システムがインフラ進化を牽引

冷却製品がCAGR 22.70%で最速の収益成長を記録し、2024年にITインフラが42%の価値シェアを確保する中でも突出した成長を示しました。新型GPUラックがそれぞれ施設のPUE目標を1.2以下に押し下げることから、冷却のみのポーランド ハイパースケール データセンター 市場規模は2030年までに3倍以上になると予測されています。オペレーターはリアドア熱交換器を段階的に導入した後、チップ直接冷却プレートループへの移行を進め、キャビネットあたり100 kWの密度に将来対応できるよう整備しています。

電気機器(UPS、スイッチギア、バスウェイ)も同様に、電流を低減しながらメガワット級GPUをサポートするために415 Vおよび800 Vトポロジーにアップグレードされています。機械的フロアスペースは大型ポンプと冗長冷却液マニホールドを収容するために拡大しています。Grandoのコンテナ型液冷モジュールにより、オペレーターは本格的なレトロフィットに資本を投入する前に二相浸漬冷却のテストベッドが可能となります。その結果、ポーランド ハイパースケール データセンター 市場ではエンジニアリング統合サービスがハードウェア支出と同等に評価されるようになり、ベンダー統合が加速しています。

ティア標準別:ティアIVの成長がAI信頼性要件を反映

ティアIIIが71%のシェアを保持する一方、ティアIVサイトのポーランド ハイパースケール データセンター 市場規模はCAGR 19.10%で上回る見通しです。電力障害に起因するAI学習の失敗は数百万のGPU時間を無駄にする可能性があり、2N+1の冗長性が合理的なコストとなっています。Beyond.plのソブリンキャンパスとAtmanのWAW 3プロジェクトはいずれも独立したユーティリティフィードとループ冷水回路を統合し、99.995%の可用性を実現しています。

一方、ティアIIIは水平冗長性がリスクを軽減するレイテンシバランス型エッジノードおよびコンテンツデリバリークラスターに最適なまま維持されています。この二層構造は、オプションのティアIV機器ギャラリーを含む同時保守可能なティアIIIシェルを専門とする設計・建設会社を後押しし、新たなグリーンフィールド構築なしにテナントへのステップアップパスを提供します。

エンドユーザー産業別:クラウドおよびITの支配力が強化

クラウドおよびITワークロードは39%の収益を維持し、CAGR 24.30%が予測されており、ポーランド ハイパースケール データセンター 市場の最大構成要素を確固たるものにしています。銀行およびフィンテックのSaaS型コアシステムへの移行がピーク負荷を追加しており、Alior BankはAzureネイティブのVantageCloudに分析業務を移行し、2024年にさらなるハイパースケーラーの受注を促しました。

テレコムオペレーターは、ファイバー合弁事業によるトラフィックエンジニアリング密度を維持しており、OrangeのPLN 27億5,000万のFiberCoは240万のラストマイルリンクを増強し、エッジの相互接続性を強化しました。インダストリー4.0およびeコマースセグメントは絶対的なMW規模では遅れをとっていますが、マシンビジョン品質管理とリアルタイムの在庫ダッシュボードがポーランドの堅固な製造基盤全体で主流になるにつれ、相対的な成長では急速に前進しています。

注記: 個別セグメントのシェアはレポート購入後にご利用いただけます

データセンター規模別:メガスケール施設がAI需要を取り込む

マッシブスケール(25 MW超・60 MW以下)のホールが2024年のポーランド ハイパースケール データセンター 市場規模の46%を占め、マルチリージョナルなクラウド可用性ゾーンの主要パターンであり続けています。しかし、メガスケール構築は単一テナントのAIラボが連続した電力ブロックを必要とすることに触発され、CAGR 20.80%で急速に前進するでしょう。Beyond.plの100 MWのソブリンキャンパスとSwitch Datacentersの30 MW規模のワルシャワ設計は、郊外変電所周辺のより広いグリーンフィールド用地への広範なシフトを示しています。

大型施設はレイテンシに制約された都市部の区画に依然として適合しますが、液冷が機械的フットプリントを膨らませるにつれてスケールメリットは低下しています。次のサイクルでは、専用の110 kVフィーダーで接続されたモジュール式メガスケールクラスターが特徴となり、グリッド容量に関する交渉力を高めつつ段階的な資本展開を可能にすると思われます。

地理的分析

ワルシャワはほとんどのソブリン・クラウドの入口を持つポーランド ハイパースケール データセンター 市場の拠点であり、MicrosoftのUSD 7億500万キャンパスとSwitch Datacentersの高密度サイトによって裏付けられています。クラクフとポズナンは、土地が安価で再生可能エネルギーPPAが豊富な衛星的成長リングとして台頭しており、GoogleのAIスーパーコンピュータ構想であるGOV.PLがその証拠です。第二の主要都市はワルシャワのグリッド混雑からの緩和を提供すると同時に、学術拠点に集中した40万人以上のIT専門家プールを活用します。

ルブシュやシレジアなどの南部県は太陽光照射量と工業負荷を兼ね備えており、BayWa r.e.のウィトニカ発電所は、データセンターオペレーターがスコープ2排出削減のために複製可能なPPAテンプレートを提供しています。ルサティアン・ナイセ盆地に関する長期的な干ばつ調査は、オペレーターに将来的な水使用制限への注意を促し、蒸発消費を削減する浸漬冷却設計を重視させています。

グリッドの耐障害性に充当されるEU構造基金と、2035年までにGDPの5%をデジタルトランスフォーメーションに投入する国家計画により、継続的なインフラ整備が確保されていますが、ワルシャワ都市圏での接続停止措置が、より迅速な相互接続ウィンドウを持つグリーンフィールド工業団地へとデベロッパーを向かわせています。その結果として生じる分散化は、ポーランドの製造業優位性を活用するインダストリー4.0クラスターのエッジコンピューティングカバレッジを強化します。

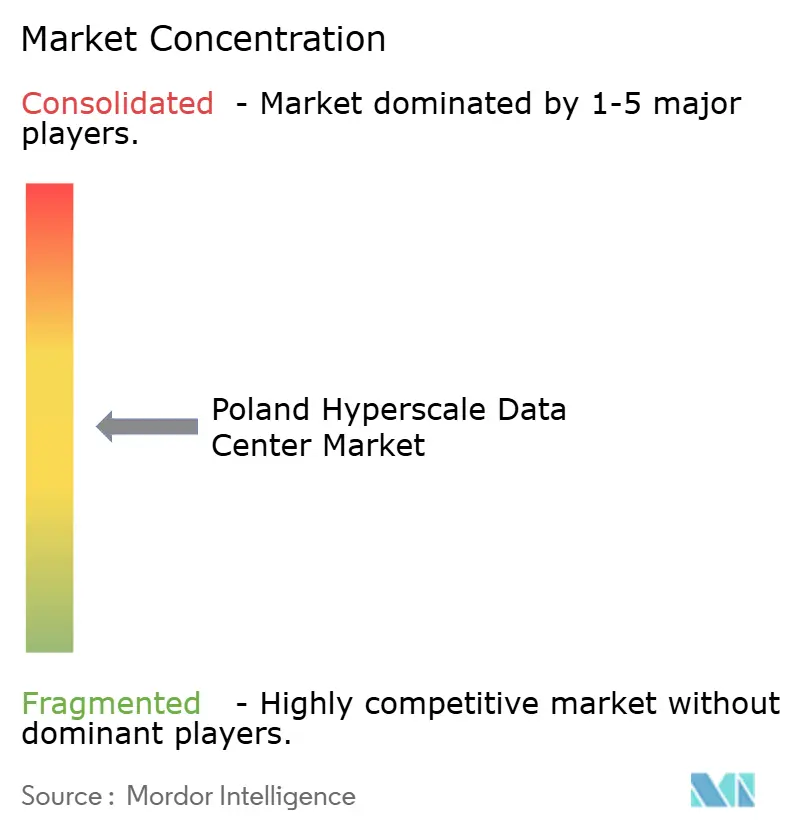

競合状況

ポーランド ハイパースケール データセンター 産業は中程度の集中度を示しています。MicrosoftとGoogleはソブリン・クラウドの優位性と大規模な設備投資コミットメントにより先頭に立ち、AWSはスピルオーバー容量のためにより広範なEUイニシアティブを活用しています。地元の主要プレーヤーであるAtmanはワルシャワの容量を3倍にするためにESGリンクファイナンスで3億4,400万米ドルを確保し、プレミアムなAI対応コロケーションへの自信を示しました。Beyond.plはソブリンAIキャンパスとパートナーシップ主導の液冷の専門知識によって差別化しており、政府および規制対象エンタープライズのワークロードの両方を引き付けています。

液冷、高ティア設計および再生可能エネルギーPPAが初期資本を押し上げるにつれ、市場参入障壁は高まっています。Flexのような機器メーカーはローカルサプライチェーンを深化させ、スイッチギアおよびバスウェイのリードタイムを短縮し、国内クラスターの耐障害性を強化しています。KGHM-NuScaleが主導する新興モジュール型原子炉パイロットは、長期の低炭素電力を渇望するGPUファームにとって潜在的なゲームチェンジャーとなる将来対応型ベースロード電力を提供します。全体的なテーマは専門化であり、規制上のニュアンス、AIグレードのエンジニアリング、再生可能エネルギー裁定取引を習得したオペレーターがポーランド ハイパースケール データセンター 市場の成熟とともに不均衡な価値を獲得するでしょう。

ポーランド ハイパースケール データセンター 産業のリーダー企業

Amazon Web Services Inc.

Google LLC

Meta Platforms, Inc.

Equinix, Inc.

Vantage Data Centers

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:MicrosoftはポーランドにおけるクラウドおよびAI技術への PLN 28億(約7億米ドル)の投資を発表し、デジタルトランスフォーメーションサービスへの高まる需要に応えるとともに、同国を地域AIハブとして確立するためにデータセンターのフットプリントを大幅に拡大しました。

- 2025年3月:Vantage Data Centersはワルシャワに64 MWのキャンパスを建設する計画を発表し、先進的な冷却技術と再生可能エネルギー統合により、ハイパースケール要件への対応を設計し、国際的なデータセンター投資の磁石としてのワルシャワの地位を強化しました。

- 2025年1月:Polcomはクラクフ近郊に2つの新しいデータセンターを建設する計画を発表し、国内外のクライアントへのサービス提供能力を拡大するとともに、ワルシャワを超えたポーランドの二次的なデータセンター市場の発展に貢献しました。

- 2025年2月:Amazonはミウコビツェ太陽光発電所での運営を開始し、現地施設向けに140 MWのクリーンエネルギーを確保しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では、ポーランドのハイパースケールデータセンター市場を、設計IT負荷が1ホール当たり4MWを超え、グローバルクラウドプラットフォームやシングルテナントのデジタルビジネスが所有または長期リースしている、ポーランド国内のすべてのグリーンフィールドまたは大規模拡張施設と定義している。収益は、稼動開始年に計上される初期インフラ構築コストと、ハイパースケールフットプリントに関連する経常的なサービス収入に及ぶ。

適用除外:4MW未満の企業、エッジ、小売のコロケーションホール、および小規模な改修や機器のリフレッシュプロジェクトは、このベースラインから外れる。

セグメンテーションの概要

- データセンタータイプ別

- ハイパースケール 自社構築

- ハイパースケール コロケーション

- コンポーネント別

- ITインフラ

- サーバーインフラ

- ストレージインフラ

- ネットワークインフラ

- 電気インフラ

- 電力分配ユニット

- 転換スイッチおよびスイッチギア

- UPSシステム

- 発電機

- その他の電気インフラ

- 機械インフラ

- 冷却システム

- ラック

- その他の機械インフラ

- 一般建設

- コアおよびシェル開発

- 設置・試運転サービス

- 設計エンジニアリング

- 火災検知・消火および物理セキュリティ

- DCIM・BMSソリューション

- ITインフラ

- ティア標準別

- ティアIII

- ティアIV

- エンドユーザー産業別

- クラウドおよびIT

- テレコム

- メディアおよびエンターテインメント

- 政府

- 金融・保険(BFSI)

- 製造業

- eコマース

- その他のエンドユーザー

- データセンター規模別

- ラージ(25 MW以下)

- マッシブ(25 MW超・60 MW以下)

- メガ(60 MW超)

詳細な調査方法とデータの検証

一次調査

モルドールのアナリストは、ワルシャワ、ポズナン、ヴロツワフの各地で、設計施工請負業者、コロケーションの幹部、ユーティリティプランナー、クラウド地域のリーダーと構造的なインタビューを行った。その結果、稼働中のMWと許可されたMWの比較、導入されたMWあたりの平均価格、契約利用率などが明らかになり、公開データだけではわからないギャップを埋めることができました。

デスクリサーチ

まず、ポーランド統計局(Statistics Poland)の固定ブロードバンド普及率、電子通信庁(Office of Electronic Communications)のIPトラフィック増加率、ポーランド電力取引所(PSE)の送電網接続状況、ユーロスタット(Eurostat)の電力価格指数、ポーランドデータセンター協会(Polish Data Centre Association)の政策文書などのオープンソースから基礎データを抽出しました。企業の提出書類、プレスリリース、投資家向け資料には、建設コミットメントの時期と規模が追加されています。また、ハイパースケーラの子会社財務についてはD&B Hooversを、プロジェクトのニュースフローについてはDow Jones Factivaを、ラックと冷却装置の輸入についてはVolzaの出荷ログをスクリーニングしました。これらの情報源は、需要プールとコストカーブの基礎となるものです。

マーケット・サイジングと予測

トップダウン・モデルは、ポーランドのハイパースケールパイプラインのコミットメントを、各キャンパスのMWスケジュールをベンチマークとなるMW当たりのコストに転嫁し、交渉によるリース料から得たサービス収入を積み上げることで、年間市場価値に変換する。結果は、サプライヤーのラック出荷量とサンプリングされたASP×台数見積もりという選択的なボトムアッププロキシを通じてクロスチェックされ、調整前に妥当性が確認される。主な変数には、インストールされたIT負荷、ハイパースケーラの設備投資の発表、平均電力使用効果、クラウド導入の伸び、エネルギー関税の動向、PLN-USDの動きが含まれる。予測は、エネルギー政策やサプライチェーンのリードタイムの変動を捉えるために、シナリオ分析と組み合わせた多変量回帰に依存している。ボトムアップのギャップが残る場合は、主要な回答者のコンセンサスに導かれた保守的な補間が適用される。

データ検証と更新サイクル

出力は、独立したキャパシティ・トラッカーによる異常チェックを通過した後、シニア・アナリストがすべての仮定を見直す。毎年モデルを更新し、メガワットのリリース、政策の転換、大規模なM&Aによってベースが大きく変動するような場合には、中間更新を行う。

ポーランド・ハイパースケール・データセンターのベースラインが信頼性を約束する理由

公表されている見積もりが異なるのは、企業がそれぞれ異なるスコープ、測定基準、更新周期を選んでいるためである。

為替レートの選択や、発表された設備投資と実現した収益のどちらをカウントするかによって、格差はさらに拡大する。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 3億8,587万米ドル(2025年) | モルドール・インテリジェンス | - |

| 8億1,000万米ドル(2023年) | グローバル・コンサルタンシーA | ハイパースケールと大規模コロケーションの融合、デスクトップの外挿に依存、専門家の検証は限定的 |

| 11億5000万米ドル(2024年) | 地域コンサルタントB | すべてのデータセンタータイプについて、計上された収益ではなく投資支出を報告。 |

まとめると、モルドールの規律あるスコープ、デュアルソース変数、年次リフレッシュにより、意思決定者は追跡可能でバランスの取れたベースラインを手に入れ、予算編成や立地戦略に自信を持って差し込むことができる。

レポートで回答される主要な質問

ポーランドはどのくらいの速さで新しいハイパースケール データセンター容量を追加していますか?

設置済みITロードは2025年の564.11 MWから2031年の1,086.70 MWへと拡大する見込みであり、CAGR 11.55%が継続的なインフラ整備を支えています。

ハイパースケーラーがポーランドに関心を持つ理由は何ですか?

ソブリン・クラウド規制、GDPRの施行、再生可能エネルギーPPA、FLAP-D都市と比較した低い土地・電力コストが、Microsoft、Google、AWSを引き付けています。

液冷ソリューションはポーランドの施設で標準となっていますか?

はい。50 kWを超えるAI学習ラックにより液冷が不可欠となり、冷却システムセグメントをCAGR 22.70%で牽引しています。

ワルシャワ以外でハイパースケール成長の余地が最も大きいポーランドの都市はどこですか?

クラクフはGoogleのAIスーパーコンピュータ投資と混雑の少ないグリッド接続キューの恩恵を受け、主要な第二のハブとして台頭しています。

再生可能エネルギーPPAはポーランドのデータセンターオペレーターにとってどれほど重要ですか?

BayWa r.e.のウィトニカPPAなどの太陽光契約は長期的な価格安定性を提供し、オペレーターがハイパースケーラーのネットゼロ目標に沿って調整するのを支援します。

ポーランドのAIワークロードに最も適したティア標準は何ですか?

CAGR 19.10%で成長するティアIV施設は、高価なGPU学習の中断を最小化する2N+1の冗長性を提供します。

最終更新日: