ポーランド家庭用家具市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 11.64 十億米ドル |

| 市場規模 (2026) | 12.25 十億米ドル |

| 市場規模 (2031) | 15.78 十億米ドル |

| 成長率 (2026 - 2031) | 5.20% CAGR |

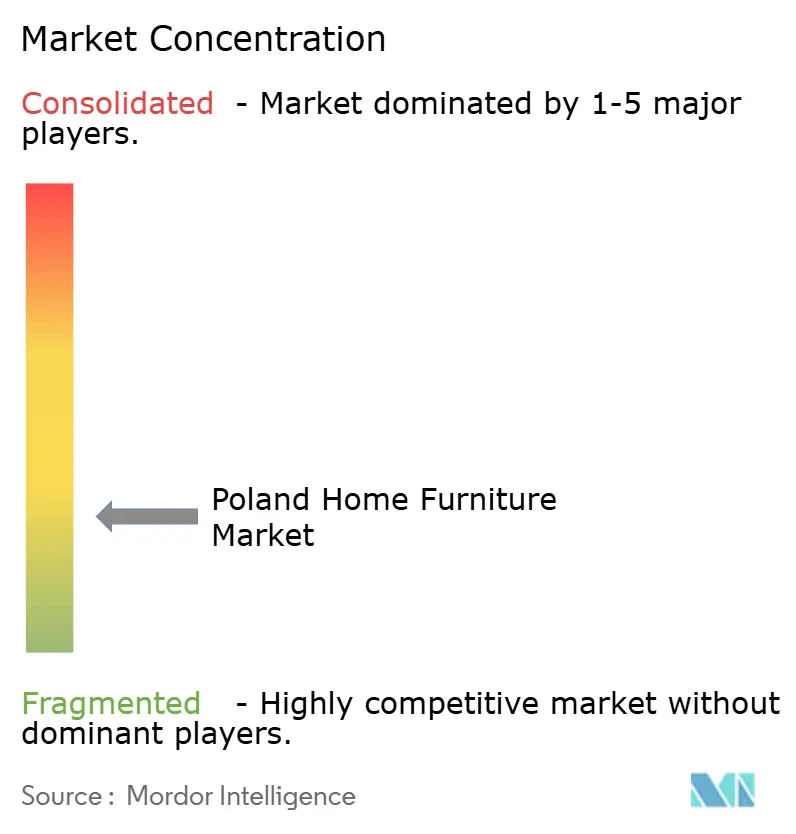

| 市場集中度 | 低 |

主要プレーヤー

*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 |

|

Mordor Intelligenceによるポーランド家庭用家具市場分析

2026年のポーランド家庭用家具市場規模は120億2,500万USDと推定されており、2025年の116億4,000万USDから成長し、2031年には157億8,000万USDに達する見通しで、2026年から2031年にかけてCAGR 5.2%で拡大します。ベズピエチュニ・クレディット2%(Bezpieczny Kredyt 2%)制度のもとでの初回住宅購入者の増加、恒常的なリモートワークの定着、そしてスペース効率に優れたモジュール式製品への消費者需要の高まりが成長の勢いを持続させています[1]ベズピエチュニ・クレディット2%ファクトシート、gov.pl。メーカーは再生可能ポリマーを素材ポートフォリオに加えることで、ポーランドの長年の木工業の伝統を補完しており、電子商取引の普及が直接販売を押し上げ、小売マージンを縮小させています。輸出志向メーカーの生産国内回帰は国内プレミアム製品の供給を拡大しており、マゾフシェの経済的な重要性はインフレ圧力のなかでも堅調な需要基盤を確保しています。サプライチェーンの再調整、とりわけ木材調達面でのコスト変動が最大のコスト要因であり続けていますが、高いFSC認証取得率により、持続可能性を重視する都市部の消費者層でプレミアム価格を維持できています。

主要レポートのポイント

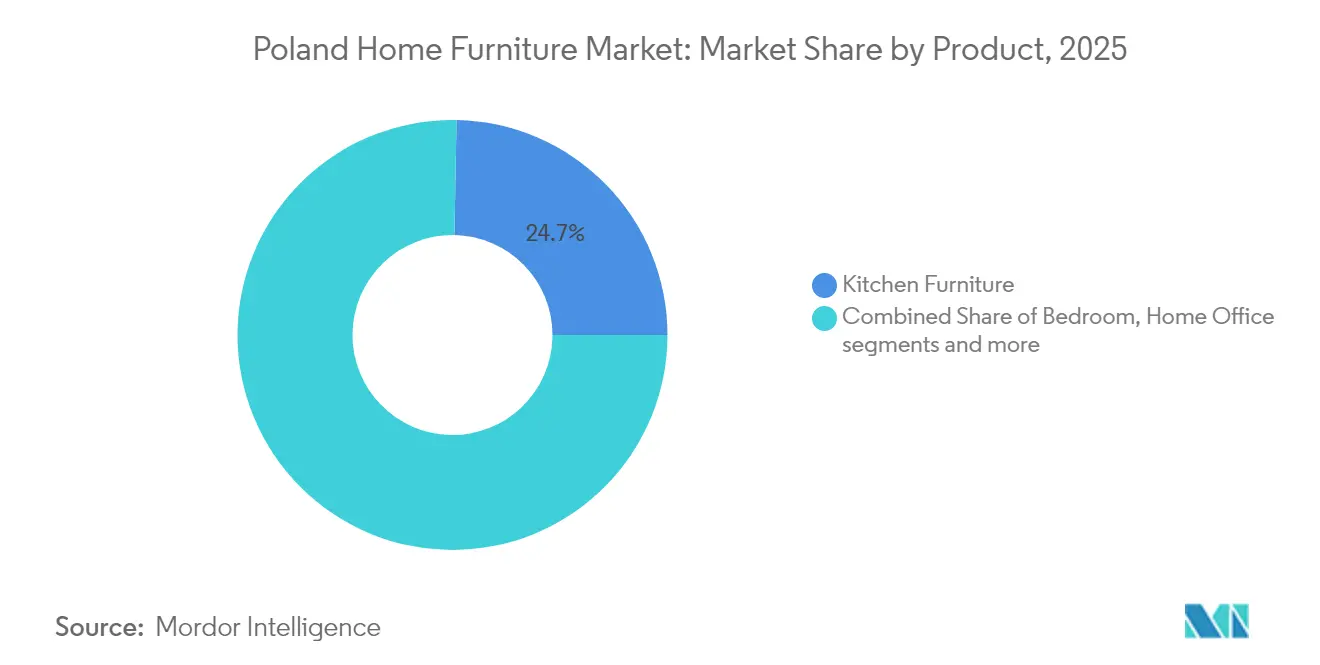

- 製品別では、台所家具が2025年に24.70%の最高収益シェアを占め、ホームオフィス家具は2031年に向けCAGR 5.75%で拡大する見込みです。

- 素材別では、木材が2025年にポーランド家庭用家具市場シェアの44.35%を占め、プラスチック・ポリマーは2031年にかけてCAGR 5.15%で拡大しています。

- 価格帯別では、ミドルレンジが2025年にポーランド家庭用家具市場規模の54.20%を獲得し、プレミアム層は2031年にかけてCAGR 5.65%で成長する見込みです。

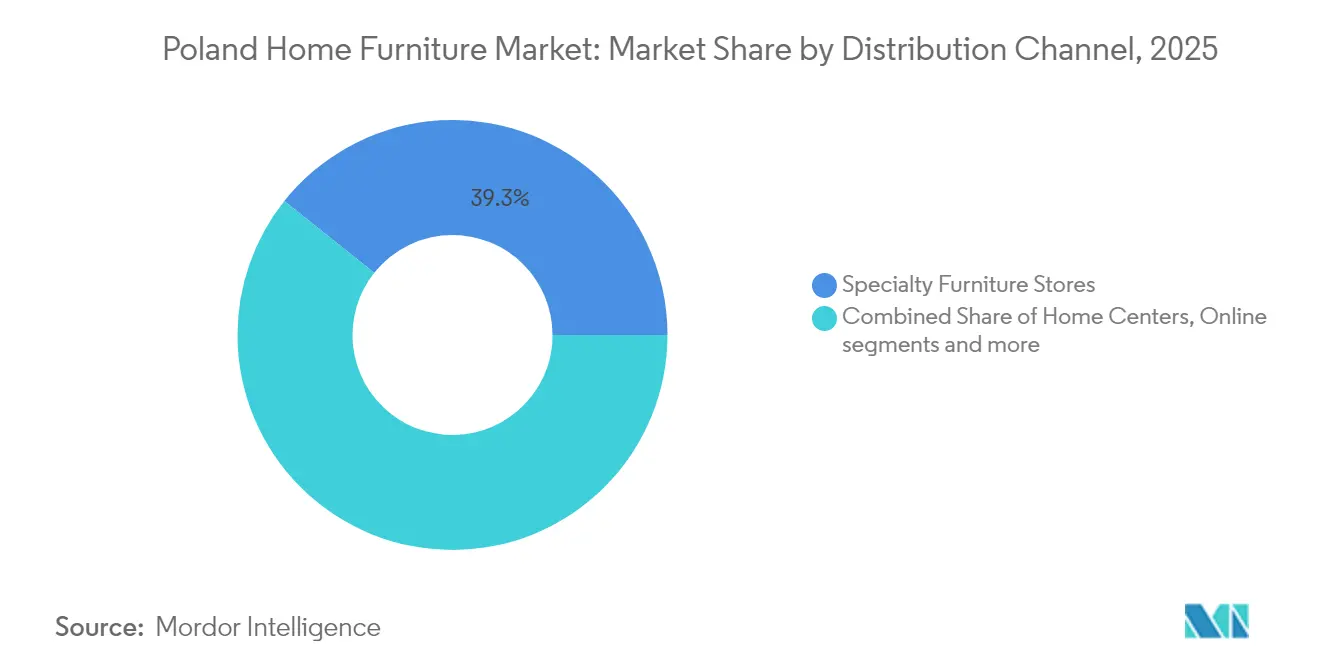

- 流通チャネル別では、専門店が2025年に39.30%の収益を支配し、オンライン小売はCAGR 6.35%で2031年に向けて拡大しています。

- 地域別では、マゾフシェ(Mazowieckie)が2025年にポーランド家庭用家具市場シェアの19.85%を占め、マウォポルスカ(Małopolskie)がCAGR 5.85%で最速成長地域となっています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ポーランド家庭用家具市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | CAGR予測への影響(~%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 再都市化による狭小スペース対応家具需要の拡大 | +1.2% | 全国、特にワルシャワ、クラクフ、ヴロツワフに集中 | 中期(2~4年) |

| 政府の「ミェシュカニェ・プルス(Mieszkanie Plus)」住宅プログラムによる初回購入者の家具需要押し上げ | +0.8% | 全国、大都市圏でより高い影響 | 短期(2年以内) |

| 国内電子商取引プラットフォームの台頭による直接消費者向け販売の増加 | +0.6% | 全国、都市部に集中 | 中期(2~4年) |

| 輸出志向ポーランドメーカーによる国内プレミアムセグメント向け生産能力の国内回帰 | +0.4% | マゾフシェ、ヴィエルコポルスカ(Wielkopolskie)、シロンスク(Śląskie)地域 | 長期(4年以上) |

| ミレニアル世代を中心としたFSC認証持続可能木材家具の人気上昇 | +0.3% | 全国、都市部のミレニアル世代に集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

再都市化による狭小スペース対応家具需要の拡大

住宅供給が逼迫するなか、ポーランドでは都市移住が激化しており、成人の28%が依然として家族と住居を共有し、マンション完成サイクルは21か月から26.5か月に延長しています。平均住戸面積は90.8m²であり、限られた床面積での多用途使用を可能にする可変型ソファ、折りたたみデスク、収納豊富なオットマンの開発へとメーカーを誘導しています[2]「住宅完成・建築許可統計2025年」、stat.gov.pl。ワルシャワの賃借人は現在、賃料に給与の43%を充てており、コンパクトな家具の選択を促す一方、ウクライナ難民を受け入れている国境都市では組立が容易でコストを重視した製品が好まれています[3]「ポーランドの都市部賃貸負担可能性」、infor.pl。モジュール式デザインと迅速な配送を組み合わせたメーカーは、消費者が適応性に価値を見出すことからシェアを拡大しています。二用途のユーティリティを強調したマーケティングは、テクノロジーに精通したミレニアル世代やZ世代の世帯に強く響いています。

政府の「ミェシュカニェ・プルス(Mieszkanie Plus)」住宅プログラムによる初回購入者の家具需要押し上げ

継続する政府の住宅ローン補助金、定着したハイブリッドワーク文化、および増加する国内プレミアムコレクションが、原材料インフレによる生産コスト上昇の中でも需要の勢いを維持しています。ベズピエチュニ・クレディット2%(Bezpieczny Kredyt 2%)計画は、初期住宅ローンの支出を5,400ポーランドズウォティ(PLN)から2,800 PLNに削減し、その余剰資金が家具購入予算へ直接流入しています。家族向けローン上限60万PLNは包括的な部屋の内装工事を後押しし、台所、ベッドルーム、リビングゾーンでの需要ピークを高めています。2025年1月の住宅完成件数は3.8%増加して15,500戸となり、主に補助金受益者を対象としています。小売業者は10年間の補助期間を活用して住宅ローンサイクルに連動した分割払いバンドルを構築しています。新築マンション周辺に集積した小売業者は、補助金受益者が初回家具購入で多額の支出を行うと予測されることから、安定した収益源が見込めます。

国内電子商取引プラットフォームの台頭による直接消費者向け販売の増加

AIを活用したコンフィギュレーターとAR(拡張現実)可視化ツールは、オンラインの平均注文額を30%引き上げながら、色やサイズの不一致による返品率を大幅に削減しています[4]Furniture World、「Intiaro可視化ツールによる販売促進」、furnitureworld.com。TikTokコマースは、ブランドがショッパブルショート動画を通じて若い消費者を獲得し、大規模な店舗投資なしにブランドエクイティを構築するのを支援しています。国境を越えたデジタルストアフロントにより、ポーランドのメーカーは物流流通を展開する前にスカンジナビアの需要を試験的に把握することができます。オムニチャネルモデルはショールームのタッチポイントとオンラインの利便性を統合し、専門チェーンが40%の店舗シェアを守りながら全国規模の展開を拡大することを可能にしています。

輸出志向ポーランドメーカーによる国内プレミアムセグメント向け生産能力の国内回帰

輸出収益の低下により、工場は富裕層のポーランド買い手への出力を傾け、貨物の変動を回避するようになっています。プレミアムラインはより高いマージンをもたらし、数量減少と為替変動を相殺しています。マゾビアの高所得者層の密集したクラスターは、すぐに活用できる顧客基盤を提供し、ヴィエルコポルスカの工房は自動化工場への近接性とカスタムオーダーのジャスト・イン・タイムシステムを活用しています。この戦略的な転換はリードタイムを短縮し、パーソナライズされた仕上げをサポートし、品質の認知度を向上させます。こうして国内ブランドは、職人技と持続可能性において輸入デザインハウスに対抗し、ポーランド家庭用家具市場の長期的な発展軌道を確固たるものにしています。

制約要因影響分析*

| 制約要因 | CAGRへの影響(~%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| ベラルーシ・ロシアのサプライ混乱による原材料価格の急騰 | –1.1% | 全国、木材依存メーカーへの影響が大きい | 短期(2年以内) |

| 建築許可サイクルの長期化による新築物件向け家具需要の遅延 | –0.7% | 全国、地域により行政効率に差異 | 中期(2~4年) |

| ラストマイル物流の分散化によるオンライン小売業者の返品コスト上昇 | –0.4% | 全国、農村地域で最も影響が大きい | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

ベラルーシ・ロシアのサプライ混乱による原材料価格の急騰

EU制裁によりベラルーシからの木材輸入が制限される中、カザフスタン経由の疑わしい輸入品は1,400万ユーロから6,800万ユーロへと急増し、価格指標を不安定化させました[5]「カザフスタン木材ルートが制裁警告を引き起こす」、occrp.org。中小工場は損失を吸収するか生産を鈍化させるかの選択を迫られており、いずれも市場の勢いを削いでいます。消費者の反発は交換サイクルの延期として既に顕在化しており、短期的な国内需要を軟化させています。バルト諸国、スロバキア、ウクライナのサプライヤーからの輸入代替が進行中ですが、生産能力の限界と高い輸送費により、回復は段階的になるでしょう。原材料の価格変動は、少なくとも2026年まで、ポーランド家庭用家具市場にとって最も差し迫ったコスト上の逆風であり続けます。

建築許可サイクルの長期化による新築物件向け家具需要の遅延

建設タイムラインは現在26か月を超えるほどに延長しており、受注生産キャビネットの生産計画を複雑にしています。建築許可発行件数は2025年4月に前年比23.6%急減し、着工件数も5.5%減少し、家具需要をさらに先送りにしています。消費者は多くの場合、許可の見通しが明確になるまでオーダーメイド注文を延期し、サプライヤーのパイプライン見通しを低下させます。デジタル化の促進により中期的に審査期間が短縮される可能性はあるものの、この遅延は2027年まで予測成長率を約0.7パーセントポイント押し下げるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:台所家具の主導とホームオフィスの急成長

台所家具は2025年のポーランド家庭用家具市場において24.70%を占める中核的存在であり、コンパクトな住宅における調理エリアの中心的な役割がその要因です。リモデルの頻度の高さが基準的な販売量を保証し、スマート収納ソリューションが雑然とした状態を抑制します。一方、ホームオフィス家具はハイブリッドワークの定着により、2031年に向けてCAGR 5.75%を記録しています。リビングルームおよびダイニングのラインナップは、作業面にも変容するセクショナルソファや拡張可能なテーブルを加えることで拡充しています。新築マンションのより広いバスルームに後押しされ、バスルームのアップグレードが加速しています。かつては季節商品であったアウトドアラインも、バルコニー利用の増加により、耐候性コンポジット素材を好む傾向と合わせて成長しています。共通のテーマはモジュール性であり、ポーランドの世帯が1平方メートルごとから最大限の実用性を引き出すことを可能にしています。

台所家具の24.70%シェアは他のカテゴリの加速に伴い徐々に緩和されるでしょうが、不動産完成件数と連動してその絶対的な価値は上昇しています。ポーランド家庭用家具市場で勝利を収めるベンダーは、住宅ローンに連動した入居タイムラインに合わせて即納フラットパックを提供するようになっています。第2層のメーカーはデジタルコンフィギュレーターを活用して収納と家電をバンドル化し、バスケットサイズを拡大しています。ホームオフィスメーカーは人間工学的な基準と電力管理機能を統合してプレミアム価格を正当化しています。ワルシャワでは賃貸の回転率が高いため、工具なしで分解・再組立できる製品がロイヤルティを獲得し、リピート販売サイクルを促進しています。

注記: 個別セグメントのシェアはレポート購入時に入手可能

素材別:木材の伝統とポリマーの革新

木材は44.35%の収益を獲得し、ポーランド家庭用家具市場規模のリーダーシップを支えており、その背景には豊富な森林資源と861社のFSC認証取得企業(fsc.org)があります。消費者はオークやアッシュの仕上げを品質の証として捉えており、特にマゾフシェのプレミアム住宅において顕著です。しかし、プラスチック・ポリマー製品は、エレベーターのある狭いマンションに適した軽量モジュール式フレームが支持されCAGR 5.15%で拡大しています。金属は両カテゴリを補完し、ホームオフィスデスクにスリムな産業的美学を提供しています。複合素材の革新はEUの循環型経済の要件に合わせて分解・リサイクルを可能にしています。

木材メーカーはリーン生産方式に投資して廃棄物を削減し、原材料価格上昇のなかで歩留まりを向上させています。ポリマーの先駆者はリサイクル可能性を強調し、耐久性が低いという認識に対抗しています。ハイブリッド素材の境界が曖昧になるにつれ、カーボンフットプリントを記載した製品パスポートが一般化しつつあります。木材突き板とポリマーコアを組み合わせ、触感の温かみを損なうことなく軽量化を実現できるサプライヤーは、ポーランド家庭用家具産業において幅広い訴求力を持ちます。

価格帯別:ミドルレンジの基盤とプレミアムの台頭

ミドルレンジは54.20%のシェアを維持し、ポーランド家庭用家具市場に価値と耐久性のバランスを取った安定した収益基盤を与えています。この層の購入者はマスカスタマイズを受け入れるため、予測可能な製造工程が実現します。CAGR 5.65%を記録するプレミアム販売は、都市部の可処分所得の増加と、家具を数十年にわたる資産として捉える考え方へのシフトを反映しています。輸出志向ブランドは国内生産能力を転換し、世界的に著名なデザイナーを地元のショールームに紹介しています。

ミドルレンジの耐性は経済ショックを緩和し、メーカーは木材や電力の値上がりを吸収するために規模の経済を交渉しています。プレミアムマージンは数量こそ小さいものの、インプット変動に対する有効なバッファーを提供しています。エコノミーラインは学生向け賃貸や国境地域の需要に引き続き適合していますが、収益性の圧迫に直面しています。差別化の軸は今や保証期間、持続可能な調達の証明、そして購買サイクルを短縮するデジタル可視化サポートへと移行しています。

流通チャネル別:専門店の優位性とデジタルの急成長

専門家具チェーンは、触感を体験できるショールームとインテリアデザインの助言を組み合わせることで39.30%のシェアを維持し、高関与型の購買における信頼を強化しています。オンライン小売は年間6.35%の成長を続け、ドアステップ配送によりポーランド家庭用家具市場を農村地域にも拡大しています。IKEAやAgataなどのホームセンターは規模の経済を活用し、ハイパーマーケットは衝動買いを取り込んでいます。オムニチャネルへの対応が決め手となっており、スマートフォンで閲覧する消費者は対面確認の前に在庫の確認を期待しています。

専門小売業者はクリック・アンド・コレクトを統合して店内トラフィックを維持しています。物流パートナーシップは成熟化しており、運送業者はリフトゲート付きトラックや室内への指定場所配送を採用して損傷クレームを低減させています。返品管理は依然として課題ですが、アルゴリズムによるフィット予測がミスマッチリスクを軽減しつつあります。

注記: 個別セグメントのシェアはレポート購入時に入手可能

地域分析

マゾフシェ県はポーランド家庭用家具市場の19.85%を支配しており、ワルシャワのプレミアム顧客基盤が中核をなしています。高い住宅密度と企業本社の集積が年間を通じて需要を持続させ、研究開発機関がデザインイノベーションの種を育んでいます。地域インフラは生産者に国内幹線道路への迅速なアクセスを提供し、ラストマイルコストを圧縮しています。

マウォポルスカ(Małopolskie)はクラクフの観光ブームが不動産価格を押し上げ家具の交換頻度を高めることで、2031年に向けてCAGR 5.85%の最速成長を示しています。地域ハブを開設する国際企業は、クリーンなラインとモジュール式デザインを好む若い専門家を呼び込んでいます。ヴィエルコポルスカ(Wielkopolskie)は製造業の拠点であり続け、ポズナン周辺の工場は発達した高速道路網とVOXの新しい汎欧州流通センターを通じて西ヨーロッパへ供給しています。

ドルノシロンスク(Dolnośląskie)はその産業的ルーツとドイツおよびチェコ共和国への越境リンクに依存しています。主要都市圏以外の消費者はクラシックな木材仕上げを好む傾向があり、都市部の買い物客はミニマリストでスペース効率の高いセットを好むため、メーカーは地域ごとのラインナップを調整する余地があります。ワルシャワを超えた需要の広がりは市場リスクを低減させ、複数の地域拠点が規模を拡大するにつれて全国的な安定成長を支えています。

競争環境

ポーランド家庭用家具市場は依然として分散した状態にあります。数十の地域製材所や専門的な張り込み職人がデザインニッチで競争しており、集約が困難な状況です。ユース家具などの専門セグメントでは市場参入障壁が低く、イノベーションは促進されていますが価格決定力は制限されています。

技術投資が新興リーダーを規定しています。CNCルーターと自動エッジバンディングを採用するベンダーはリードタイムを短縮し、マスカスタマイズを支援しています。IntiaroなどのパートナーからのAR(拡張現実)可視化ツールを統合した小売業者は、返品率の低下と顧客満足度の向上を報告しています。持続可能性は依然としてブランドの武器であり、FSCタグを掲げる企業は15~20%のプレミアムを正当化しています。ポズナンおよびヴロツワフ近郊の地理的クラスターは、プロトタイプを迅速に共有し海外で共同マーケティングを行うサプライヤーネットワークを形成しています。

電子商取引の新規参入者はインフルエンサーチャネルを活用し、大型店舗を設けることなく全国規模でスケールしています。既存チェーンはデザインコンサルティングのサブスクリプションサービスを追加することで対抗し、定期収益を構築しています。フィンテック企業との分割払いファイナンスのパートナーシップが消費者リーチをさらに拡大しています。単一プレイヤーが25%のシェア閾値を突破することはないとみられるため、競争の激しさは続くと予想され、ポーランド家庭用家具産業は中程度の集中水準という規範に沿ったままです。

ポーランド家庭用家具産業のリーダー企業

-

IKEA

-

Black Red White SA

-

VOX Furniture(ポーランド販売部門)

-

Fabryki Mebli "Forte" SA

-

Szynaka-Meble Sp. z o.o.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:Krysiak Furnitureは、ハイポイントマーケットにおいてIdea Furnitureおよびフロリダの主要小売業者を含む新規米国取引先を獲得し、年間取引量が2,000万USD超を見込む17社の潜在的バイヤーとの会合を経て成立しました。

- 2025年4月:ポーランド投資・貿易局が主催するポーランド・ナショナル・スタンドを通じ、10社以上のポーランドメーカーがノースカロライナ州の春季ハイポイントマーケットに出展し、BIM SP z.o.o.は米国の住宅プロジェクト向けのコーヒーテーブルとテレビスタンドを紹介しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では、ポーランドの家庭用家具市場を、リビング、ダイニング、ベッドルーム、キッチン、バスルーム、ホームオフィス、屋外、および付属スペース用の可動式家具の年間小売価格(付加価値税込み)として扱う。現地で製造されたもの、ワードローブ、マットレス、装飾小物、家電製品はこの価値プールの対象外であるため、年度をまたいでもきれいな比較可能性が保たれる。

除外範囲:家庭用需要に焦点を当てるため、コントラクトグレードのオフィススイートや接客用備品は明示的に除外している。

セグメンテーションの概要

-

製品別

- リビングルームおよびダイニングルーム家具

- ベッドルーム家具

- 台所家具

- ホームオフィス家具

- バスルーム家具

- アウトドア家具

- その他の家具

-

素材別

- 木材

- 金属

- プラスチック・ポリマー

- その他

-

価格帯別

- エコノミー

- ミドルレンジ

- プレミアム

-

流通チャネル別

- ホームセンター(例:IKEA、Black Red White、Agataなど)

- 専門家具店(専売ブランドショップを含む)

- オンライン

- その他の流通チャネル(ハイパーマーケット、スーパーマーケット、テレショッピング、ウェアハウスクラブ、百貨店など)

-

地域別

- マゾフシェ(Mazowieckie)

- シロンスク(Śląskie)

- ヴィエルコポルスカ(Wielkopolskie)

- ドルノシロンスク(Dolnośląskie)

- マウォポルスカ(Małopolskie)

- ポーランドその他地域

詳細な調査方法とデータの検証

一次調査

モルドールのアナリストは、マソヴィア、レッサーポーランド、ポメラニ ア各州のポーランドの専門小売店、マルチチャネルのe-テー ルマネージャー、キャビネット加工業者、地域購買グループと半構造化インタ ビューを行った。その結果、値引きサイクル、プレミアム層の浸透、ホーム オフィスへの追い風が明らかになり、価格ラダーの微調整と弾力 性の仮定の検証が可能になった。

デスクリサーチ

まず、ポーランド統計局(Statistics Poland)から家計の可処分所得、住宅完成戸数、家具・家電バスケットの小売業に関するマクロ系列を抽出し、需要のエンベロープを設定した。国連貿易統計局(UN Comtrade)とユーロスタット(Eurostat)のPRODCOMから得た貿易フローは、価格圧力につながる輸入シェアのシフトを示した。次に、ポーランド家具製造業者会議所のインサイトペーパー、気候省の持続可能性ガイドライン、GfKが発表した消費者センチメント・トラッカーを検討した。また、上場メーカーの年次報告書や投資家向け資料も、コストとチャネルに彩りを添えた。有料の情報源としては、D&B Hooversによる企業の収益分割、Dow Jones Factivaによるタイムリーなニュースによる情報開示のギャップなどがある。ここに挙げた情報源は例示であり、その他にも多くの文献が我々のエビデンス・スタックに加わった。

これらのオープン・フィードとペイド・フィードから、納入台数、平均販売価格、材料費のドリフトに関する基準年のベンチマークが得られ、次にこれを都市化クラスターに対応させて、暫定的な地方の需要曲線を作成した。

マーケット・サイジングと予測

トップダウン・モデルは、初回住宅購入、リフォームの強度、部屋レベルの買い替えサイクルに関連する普及率を通じて、全国世帯の潜在的支出を家具支出に変換する。その結果は、サンプリングされた小売店の販売チケットとメーカーの出荷を選択的にボトムアップ・ロールアップし、非公式チャネルを調整することで裏付けられる。主要変数には、住宅完成件数、住宅ローン返済額、家具チケットサイズ中央値、木製パネル投入コスト、eコマースシェア拡大などが含まれる。予測には多変量回帰を用い、可処分所得の伸びと都市部の住宅着工が先行指標となり、その後、楽観的シナリオと保守的シナリオの下でストレステストが行われた。小売業者の情報開示におけるギャップは、専門家によるアウトリーチに基づくパターン化されたASP補間を用いて埋めている。

データ検証と更新サイクル

サインオフの前に、アウトプットは過去の貿易、生産、小売のベースラインとの差異チェックを受ける。2人のアナリストがすべての計算をレビューし、シニア・レビュアーが最終的な妥当性確認を行う。報告書は毎年更新され、為替変動や政策転換によって市場計算が大幅に変更された場合は、迅速に更新される。

ポーランド家庭用家具のベースラインが信頼される理由

各社は、スコープ、インプットの幅、通貨の扱い、リフレッシュのタイミングについて異なっているため、公表されている推定値が一致することはほとんどない。モルドールでは、最終市場の支出に結果を固定し、二重カウントを排除することで、顧客が明確な変数に遡ることができる安定した意思決定グレードの数値を提供している。

主なギャップ要因としては、キャビネットを建材に組み込んでいる出版社があること、付加価値税を二重に計算する生産額プロキシに頼っている出版社があること、モデルを2年間凍結し、ポーランドの不安定な住宅ローン補助金の影響を見逃している出版社があることなどが挙げられる。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 11.64億米ドル(2025年) | モルドール・インテリジェンス | |

| 82.9億米ドル(2024年) | グローバル・コンサルタンシーA | キッチン・バスルームは除く。 |

| 116億米ドル(2024年) | 地域コンサルタントB | 工場出荷高と小売売上高が混在しているため、二重にカウントされる。 |

この比較から、Mordorの綿密な調査、毎年のリフレッシュ、二重レンズによる検証は、ポーランドの家庭用家具の機会について、最もバランスの取れた透明性の高いベースラインを提供していることがわかる。

レポートで回答される主要質問

ポーランド家庭用家具市場の現在の規模はどのくらいですか?

ポーランド家庭用家具市場は2026年に120億2,500万USDと評価されています。

市場は2031年までにどのくらいのペースで成長しますか?

市場収益はCAGR 5.2%で拡大し、2031年までに157億8,000万USDに達する見込みです。

どの製品セグメントが最も高い収益を生み出していますか?

台所家具が24.70%の収益シェアでリードしており、頻繁なリモデルと新築住宅における必須的な位置づけが背景にあります。

ホームオフィス家具が注目されている理由は何ですか?

恒常的なハイブリッドワークモデルがセグメントのCAGR 5.75%を牽引しており、消費者が人間工学的でスペース効率の高いオフィス環境を求めているためです。

最も速く成長している地域はどこですか?

マウォポルスカ(Małopolskie)がCAGR 5.85%で最高成長を記録しており、都市化の進展、テクノロジー主導の発展、および可処分所得の増加が後押ししています。

オンラインチャネルは販売にどのような影響を与えていますか?

オンライン小売はCAGR 6.35%で成長しており、拡張現実可視化ツールが購買の不確実性と返品率を低減させています。

最終更新日: