チェコ共和国道路貨物輸送市場の規模とシェア

市場概要

| 調査期間 | 2018 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

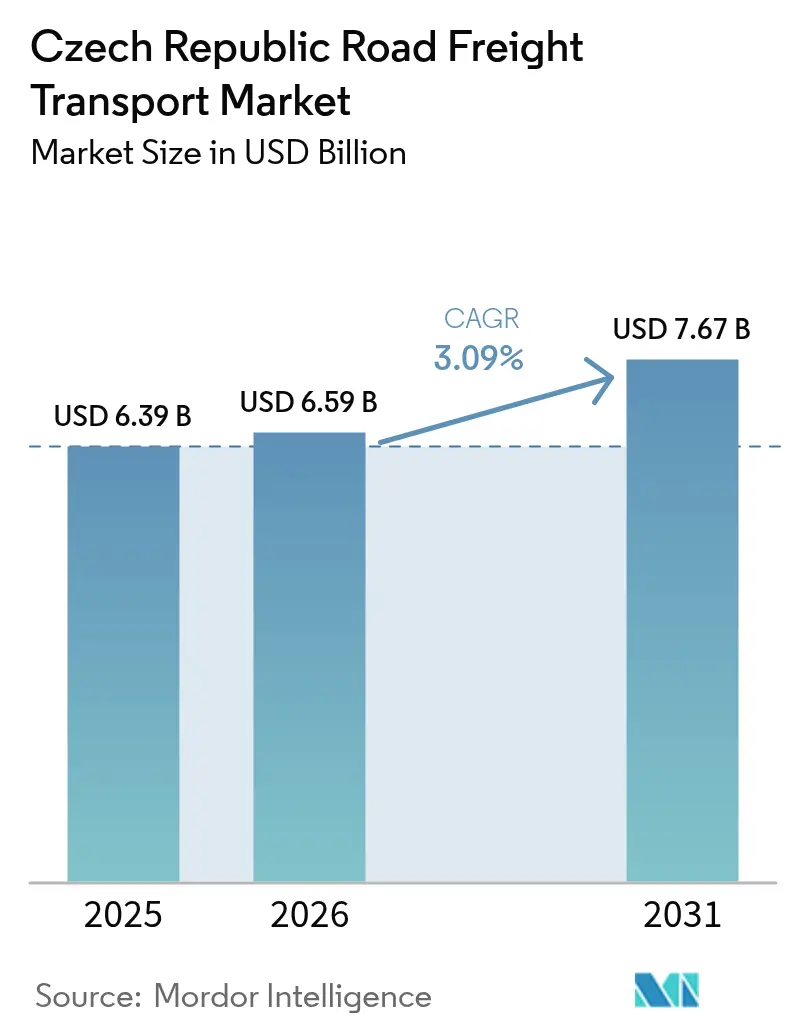

| 基準年の市場規模 (2025) | 6.39 十億米ドル |

| 市場規模 (2026) | 6.59 十億米ドル |

| 市場規模 (2031) | 7.67 十億米ドル |

| 成長率 (2026 - 2031) | 3.09% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるチェコ共和国道路貨物輸送市場分析

チェコ共和国道路貨物輸送市場規模は2025年に63億9,000万USDと評価され、2026年の65億9,000万USDから2031年には76億7,000万USDに達すると予測されており、予測期間(2026年〜2031年)におけるCAGRは3.09%です。この成長は、堅調な需要の基礎、強靭なインフラ支出、および同国の中央ヨーロッパにおける道路輸送ゲートウェイとしての役割を強化する安定した国境を越えた貿易フローを裏付けています。貨物量は、2025年までに完成予定の200kmの新規高速道路容量、荷主主導のサービスレベル契約の厳格化、プラハおよびブルノ周辺における電子商取引フルフィルメント需要の加速から恩恵を受けています。チェコの製造業者がジャスト・イン・タイム納入のためにドイツ、オーストリア、スロバキアの組み立て工場に依存しているため、国際輸送が路線構成を支配しており、フル・トラック・ロード(FTL)は資産稼働率と運賃形成を引き続き支えています。事業者はまた、高額なビニェット料金と不安定なディーゼル価格によるコスト上昇に直面していますが、積極的な車両近代化とデジタル配車プラットフォームが利益率への圧力を緩和するのに役立っています。

主要レポートのポイント

- エンドユーザー産業別では、製造業が2025年のチェコ共和国道路貨物輸送市場シェアで31.05%をリードし、卸売・小売業は2026年〜2031年の間に3.48%のCAGRで成長する見込みです。

- 目的地別では、国際貨物が2025年のチェコ共和国道路貨物輸送市場規模の60.20%を占め、2026年〜2031年の間に3.25%のCAGRで拡大すると予測されています。

- トラック積載仕様別では、FTLが2025年の収益の81.35%のシェアを確保し、LTLは2026年〜2031年の間に3.41%のCAGRで進展しています。

- コンテナ化別では、非コンテナ化貨物が2025年に85.12%のシェアを占め、コンテナ化量は2026年〜2031年の間に3.12%のCAGRで増加すると予測されています。

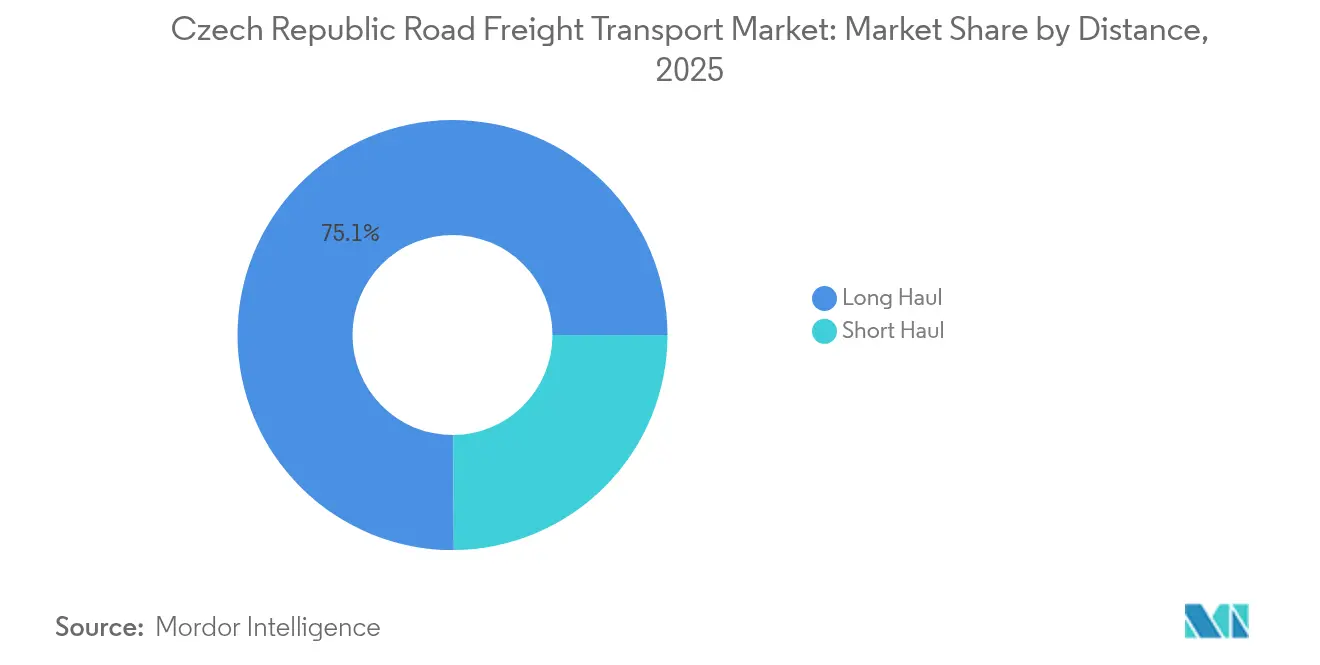

- 距離別では、長距離輸送が2025年に75.10%の収益シェアを占め、2026年〜2031年の間に3.20%のCAGRで成長しています。

- 貨物形態別では、固体貨物が2025年に72.70%のシェアで支配的であり、液体貨物は2026年〜2031年の間に3.30%のCAGRで最も速く成長するニッチを代表しています。

- 温度管理別では、非温度管理輸送が2025年に94.55%のシェアを占め、温度管理フローは2026年〜2031年の間に3.05%のCAGRで上昇する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

チェコ共和国道路貨物輸送市場のトレンドとインサイト

推進要因の影響分析*

| 推進要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 電子商取引小荷物量の増加 | +0.8% | プラハおよびブルノ都市圏回廊 | 中期(2〜4年) |

| 製造業主導の強固な輸出基盤 | +0.6% | 全国;ドイツおよびスロバキア国境地域 | 長期(4年以上) |

| CZ交通政策2021〜27に基づく高速道路整備 | +0.5% | 優先回廊:プラハ〜ブルノ〜ブラティスラバ、プラハ〜プルゼニ〜ニュルンベルク | 長期(4年以上) |

| EU単一市場の貿易調和 | +0.4% | ドイツ、オーストリア、スロバキアとの国境越え地点 | 中期(2〜4年) |

| ドイツOEMのニアショアリングによるチェコのクロスドック促進 | +0.3% | ドイツと接する西部地域 | 中期(2〜4年) |

| スマート通行料(MYTO CZ 2.0)データ主導型ルート最適化 | +0.2% | 1,365kmの全国高速道路ネットワーク | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

電子商取引小荷物量の増加

オンライン小売の急速な成長により出荷プロファイルが変化し、小荷物の密度と時刻指定のラストマイル配送が増加しています。Zásilkovnaは2024年に数百万個の荷物を処理し、オムニチャネルフルフィルメントへの構造的な転換を確認しました[1]チェコ統計局、「月次輸送指標」、czso.cz。FTLはチェコ共和国道路貨物輸送市場の根幹であり続けていますが、商品を複数の配送ウィンドウに分割することでLTL路線の進展が速まっています。プラハとブルノの低排出ゾーンがユーロVIへの車両更新を加速させ、規制区域を通行しながら高いドロップ数を維持できるコンパクトバンの需要を刺激しています。ドイツおよびオーストリアとの国境越えオンライン注文が段階的な輸出量を加算し、特にファッション、家庭用電子機器、DIY用品において顕著です。EU内の通関調和により1回の通過あたりの国境滞留時間が最大20分短縮され、小荷物事業者が配送約束を厳格化し、資産回転を安定させることができます。プラットフォームがデータ分析を用いて小口出荷を統合するにつれ、運送業者は追加の復路機会を獲得し、チェコ共和国道路貨物輸送市場の稼働率曲線をさらに引き上げています。

製造業主導の強固な輸出基盤

工業生産は依然として最大の貨物発生源であり、2024年の収益の31.26%を支えています。ドイツは2024年にチェコ製品を835億2,000万USD輸入し、同国の最大貿易相手国となっています。ŠkodaやToyotaのような自動車大手は、D1、D5、D6回廊を毎日走るシンクロナイズド・ジャスト・イン・シーケンス納入に依存しています。したがって、チェコ共和国道路貨物輸送市場はティア1サプライヤー契約に支えられた高量・予測可能なFTLフローを享受しています。2024年にはドイツの自動車関連倒産の集中が組み立てスケジュールを混乱させましたが、チェコの生産業者はオーストリアやポーランドへ輸出路線を多様化し、変動性を緩和しました。ロボット工学への継続的投資が工場生産性を向上させていますが、部品の複雑さが完成車両出荷の減少を相殺するため、1単位当たりの貨物需要は安定しています。長期的な輸出志向が運送業者の受注残を支え、製造業をチェコ共和国道路貨物輸送産業の信頼できる礎としています。

CZ交通政策2021〜27に基づく高速道路整備

省の36億7,000万USDの投資パイプラインは、ジーコヴィツェとプジェロフ間のD1区間やプラハ環状道路の区間などの重要な高速道路リンクの建設を加速させています[2]チェコ共和国財務省、「2025年国家予算」、mfcr.cz。より速い通過と渋滞の減少により、平均幹線輸送時間が8〜10%短縮され、燃料消費と未請求の運転手時間が削減されます。D4コンセッションに代表される官民パートナーシップは、維持管理リスクを民間コンソーシアムに移転しながらも予定通りの完成を確保し、ネットワークの信頼性を高めています。45〜60kmごとにサービスエリアを追加し、ドライバーの福祉を改善し、EU休息期間規定の遵守をサポートしています。高速道路容量の拡大は、潜在的な地域需要を解放し、特定の貨物回廊で大型多軸リグを可能にすることにより、チェコ共和国道路貨物輸送市場を直接支援しています。

EU単一市場の貿易調和

統一された規制枠組みにより書類手続きと国境検査が合理化され、車両状態と運転手資格に関する冗長なチェックが削減されています[3]Trans.INFO、「ヨーロッパにおけるスマートタコグラフ2.0の不備に対するペナルティ」、trans.info。スマートタコグラフ2.0は標準化されたテレマティクスを導入していますが、チェコの違反罰金は最大35万コルナ(13,780USD)と近隣市場を上回り、外国の運送業者に迅速な近代化を促しています。電子化された通関プロセスがオーストリアおよびドイツと同期し、滞留時間を短縮して車両の生産性を向上させています。EU・ウクライナ間の道路輸送の自由化により低コストの競合他社が参入していますが、直接の国境接触が限定的であるため、チェコ共和国道路貨物輸送市場は深刻な利益率侵食から保護されています。全体として、規制の収束が輸出競争力を維持し、欧州横断輸送の量成長を支えています。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 深刻なドライバー不足と高齢化する労働力 | -0.7% | 全国;国際長距離輸送で最も深刻 | 短期(2年以下) |

| ディーゼル価格の上昇と迫りくる炭素税 | -0.4% | 全国;普遍的なコスト圧力 | 中期(2〜4年) |

| プラハ・ブルノの都市低排出ゾーン | -0.2% | 地方大都市圏 | 中期(2〜4年) |

| 長距離における鉄道・道路インターモーダル競争 | -0.1% | 全国;コンテナおよびバルクフロー | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

深刻なドライバー不足と高齢化する労働力

輸送業の失業率が記録的な低水準付近で推移する中、チェコの輸送セクターは運転席の欠員を埋めることに苦労しています。月平均賃金の4万5,000〜5万5,000コルナ(1,770〜2,165USD)はドイツの水準を下回り、経験豊富なドライバーを海外に引き寄せ、国内の不足を深刻化させています。定年退職が新規免許取得を2倍のペースで上回るため、年齢人口統計が問題をさらに複雑にしています。より厳格な車両検査(STK)基準の施行により非対応のトラックが運休となり、容量不足が悪化しています[4]Cebia、「STKなしでの走行:あなたが直面するリスク」、cebia.cz。このような供給逼迫がスポット運賃を押し上げますが、チェコ共和国道路貨物輸送市場を支える輸出路線を中心に、荷主が集荷遅延にさらされるリスクが高まっています。

ディーゼル価格の上昇と迫りくる炭素税

燃料は2025年7月に1リットルあたり33.98コルナ(1.34USD)と前四半期比4.8%上昇しました。EU排出権取引制度フェーズIIにより、2027年までに1リットルあたり0.10〜0.15ユーロ(0.11〜0.16USD)が追加され、荷主への料金転嫁が行われない限り利益率が侵食される可能性があります。年間高速道路ビニェット料金は2024年に53%急増し2,300コルナ(91USD)となり、インフレに連動した自動指数化が適用されています。ゼロエミッショントラックは通行料免除を受けていますが、充電インフラの不足が広範な普及を制限しています。コスト転嫁が価格高騰に遅れることで、小規模運送業者の運転資金が圧迫され、チェコ共和国道路貨物輸送市場全体の拡大が抑制されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

エンドユーザー産業別:製造業が輸出回廊を牽引

製造業は2025年の収益の31.05%に貢献し、チェコ共和国道路貨物輸送市場内で最大の需要源としての役割を確固たるものにしています。このセグメントは、エンジン、シート、配線ハーネスをD1およびD5沿いに毎日往復させる同期サプライチェーンを活用しています。輸出志向の工場は固定出荷ウィンドウを維持しており、運送業者のネットワークバランスを安定させる予測可能なFTL量に変換されています。対照的に、オムニチャネル商品を主導とする卸売・小売業は、フルフィルメントセンターがプラハ近郊に急増し小荷物リードタイムを短縮する中、2026年〜2031年の間に最速の3.48%のCAGRを記録しています。

二次的フローは政府の933億コルナ(41億6,000万USD)のインフラ予算に結びついた建設資材から生まれ、農業はEU共通農業政策(CAP)補助金により基本トン数を維持しています。石油・ガスおよび採掘業は脱炭素化政策のもとで低迷していますが、ボヘミアでの新興リチウム採掘が特殊フラットベッド需要を生み出しています。「その他」にグループ化されたデータセンター建設や太陽光発電プロジェクトは、チェコ共和国道路貨物輸送市場を多様化させる大型プロジェクト貨物輸送を加算しています。全体として、製造業の輸出耐久性が基本量を支え、小売物流は小ロット・高頻度の出荷を通じて成長モメンタムをもたらしています。

目的地別:国際路線が地理的位置を活用

国際輸送が2025年の収益の60.20%を確保し、2026年〜2031年の間に3.25%のCAGRで成長すると予測されており、チェコ共和国がドイツ、オーストリア、スロバキアへの中央ヨーロッパの陸橋としての地位を確認しています。路線密度はバイエルン方面が最も高く、チェコ組立の動力系モジュールが厳格な生産カレンダーでドイツの自動車工場に供給されています。EU通関の電子化が国境通関時間を短縮し、運送業者が毎日往復を維持してトラクターの稼働率を最大化できるようにしています。

国内輸送は食料品補充や予備部品配送に不可欠ですが、輸出路線よりも緩やかに成長しています。D4高速道路の完成によりオーストリア市場へのアクセスが広がり、経路オプションが多様化してドイツ回廊への依存が緩和されています。スマート通行料は詳細なコストマッピングを提供して経路選択を最適化し、チェコ共和国道路貨物輸送市場における運送業者の競争力を強化しています。

トラック積載仕様別:FTLの優位性がLTLの台頭に直面

FTLは2025年の収益の81.35%を占め、完全な車両容量を必要とする生産ライン引っ張り物流を反映しています。固定契約により専用資産が確保され、組み立てラインの稼働時間を支えるジャスト・イン・シーケンスの信頼性が保証されています。しかし、電子商取引の小荷物化により複数停車経路と容量共有統合が必要となるため、LTLは2026年〜2031年の間に3.41%のCAGRで進展しています。都市部のデポが小口貨物を最適化された配送経路に統合するプーリングノードとして機能しています。

デジタル貨物マーケットプレイスが積み合わせの精度を高め、空車走行を12〜15%削減することで、FTLとLTLのコスト格差を縮小しています。FTLがチェコ共和国道路貨物輸送市場の中核利益エンジンであり続ける一方、LTLのシェア拡大により運送業者はトレーラー構成の再調整と仕分け技術への投資を迫られています。

コンテナ化別:非コンテナ化貨物が優位を維持

自動車部品、木材、機械を含む非コンテナ化積荷は2025年に85.12%のシェアを占め、商品の多様性と設備のカスタマイズを浮き彫りにしています。工場固有の治具と不規則な寸法が標準コンテナの使用を妨げ、柔軟な床高さを提供するカーテンサイダーとメガトレーラーが好まれています。コンテナ化貨物は規模が小さいものの、内陸ターミナルの整備と海港のリーチを延ばす同期鉄道フィーダーを背景に、2026年〜2031年の間に3.12%のCAGRで勢いを増しています。

CMA CGMの118か所の内陸デポが道路区間をより広いインターモーダルソリューションに統合し、チェコ共和国道路貨物輸送市場を鉄道インターチェンジの競合ではなくファーストマイル・ラストマイルの補完として位置付けています。厳格なGDP(適正流通基準)に準拠した密閉ユニットが必要な温度管理医薬品においても、コンテナ使用が増加しています。ただし、コンテナ普及はプラハ・ウスティターミナルの処理ボトルネック解消のための継続的な容量拡大にかかっています。

距離別:長距離輸送がインフラ投資から恩恵を受ける

長距離輸送(300km超)は2025年の収益の75.10%を占め、ドイツのハブへの通過時間を短縮する高速道路延伸に支えられ、2026年〜2031年の間に3.20%のCAGRで成長する見込みです。車両管理担当者は高屋根トラクターと運転手交代リレーを展開し、サービスウィンドウを損なうことなく休息時間規則を遵守しています。CZ交通政策のもとで45〜60kmごとに整備された駐車インフラが休息期間の遵守を確保し、安全性と信頼性を高めています。

短距離配送は都市排出ゾーンと路肩配送渋滞による複雑さに直面しています。小型トラックは狭い道路を走行できますが、積載量が少なく1kgあたりのコストが上昇します。動的重量センサーや低騒音タイヤなどのコンプライアンス機器が諸費用を増加させ、利益率を圧迫しています。これらの障壁にもかかわらず、オンライン小売により生み出されるラストマイル密度がチェコ共和国道路貨物輸送市場の国内レイヤーを安定的に拡大させています。

貨物形態別:固体貨物が産業基盤を反映

固体貨物は2025年に72.70%のシェアで支配的であり、同国の製造業および建設活動を反映しています。パレット積みの自動車部品、鋼材コイル、セメントが大型トレーラーの稼働率を高め、予測可能な路線パターンを生み出しています。政府支援の住宅プログラムと高速道路コンクリート工事が需要を安定的に維持しています。

化学品や石油を含む液体貨物は、専用タンカーがモラビアの工業団地に樹脂や潤滑油を輸送する中、2026年〜2031年の間に3.30%のCAGRで拡大しています。危険物(ADR)コンプライアンスが高度なブレーキシステムと運転手資格を義務付け、既存業者を守る資本障壁を構築しています。一方、再生可能ディーゼル混合物や上流のEVバッテリー化学品が、チェコ共和国道路貨物輸送市場内の貨物ミックスを多様化させるニッチな成長機会を生み出しています。

温度管理別:コールドチェーン拡大が市場成長に遅れ

非温度管理輸送は2025年の売上高の94.55%を占め、自動車、機械、建設資材が支配する貨物ミックスと一致しています。したがって、常温出荷が資産展開を支え、トレーラー調達サイクルを形成しています。

温度管理輸送は、プラハ空港周辺の医薬品倉庫と年間を通じた生鮮食品への小売食料品需要に支えられ、2026年〜2031年の間に3.05%のCAGRで緩やかに進展しています。冷凍車とデジタル温度記録装置への高い設備投資が車両展開を抑制していますが、大手3PLはプレミアムな利回りが投資を正当化すると考えています。EU適正流通基準(GDP)監査が強化されるにつれ、荷主はコンプライアンス対応事業者に引き寄せられ、チェコ共和国道路貨物輸送市場内でのサービス差別化が進んでいます。

地理的分析

チェコ共和国道路貨物輸送市場は、西欧と東欧を結ぶ中心的な位置から恩恵を受け、2025年の国際シェアは60.20%を占めています。最も密度の高い回廊はバイエルンへのD5とスロバキアへのD2を経由し、国境滞留を15〜20分短縮する調和された通関を活用しています。ドイツとの契約貨物が輸出トン数の大半を吸収し、835億2,000万USDのチェコ輸出に支えられています。

933億コルナ(41億6,000万USD)を超える投資が、歴史的にスループットを制限してきたD1とプラハ環状道路の重要なギャップを対象としています。官民パートナーシップによるD4高速道路の完成により、リンツおよびウィーンへの南方軸が開かれ、輸出の選択肢が広がり、ドイツ路線への地政学的依存が分散されています。西ボヘミアのリチウムプロジェクトが地元の重量輸送需要を高め、モラビアの化学品クラスターがポーランドへのタンカーフローを維持しています。

国内では、プラハとブルノが電子商取引の3.50%のCAGR路線拡大のもとで高頻度小荷物配送の拠点となっています。低排出ゾーンが車両基準を厳格化し、運送業者をユーロVIトラクターと液化天然ガス(LNG)試験導入に向かわせています。東部地域は倉庫密度において遅れをとっていますが、D35整備によりオストラバ〜プラハの通過時間が3時間未満に短縮されることで追い上げの勢いを得ており、チェコ共和国道路貨物輸送市場の全国的な結束力が強化されています。

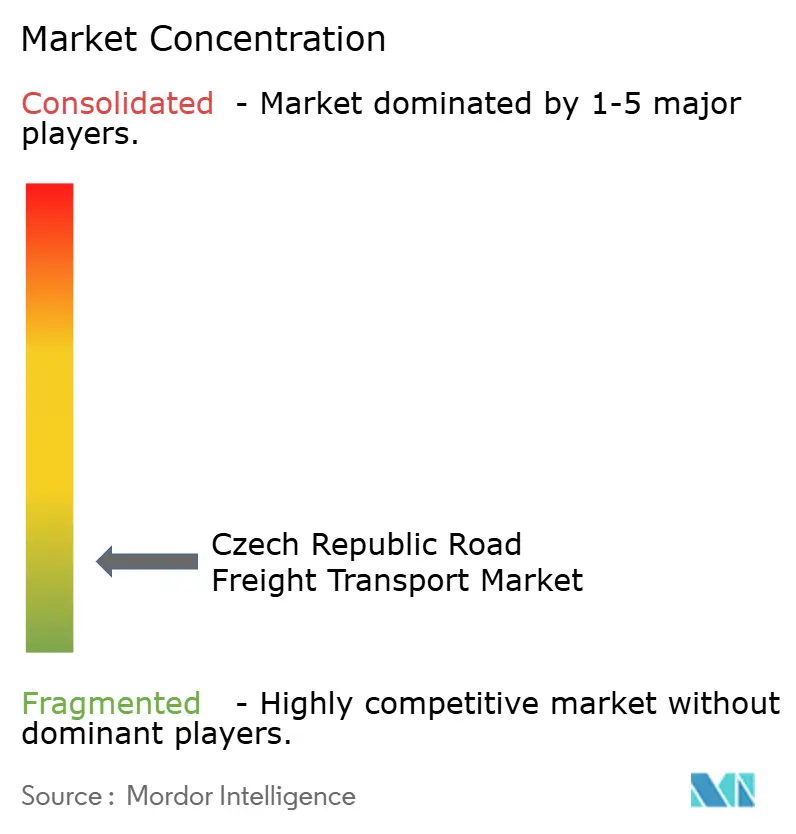

競争環境

市場構造は分散したままです。DSVによる143億ユーロ(157億8,000万USD)でのDB Schenker買収が2025年4月に完了し、3,100億デンマーク・クローネ(458億9,000万USD)の売上高と90カ国にまたがる16万人のスタッフを統合することで、カテゴリーリーダーシップを獲得しました。この統合により調達規模とIT支出が増幅し、中堅競合他社は提携を模索することを余儀なくされることが見込まれます。

RabenやHOPIなどの地域グループは、それぞれAmazonベンダー向けのコントラクト・ロジスティクスと消費者ブランドの輸出統合といったニッチな強みを、顧客フルフィルメントセンターに隣接したターミナルを配置することで強化しています。DACHSERは、プラハを含む欧州16都市での排出ゼロ都市配送を推進し、バッテリー電気トラックを活用して市街地へのアクセスを確保しています。

デジタル化が中核的な競争力の源泉です。MYTO CZ 2.0通行料分析と予知保全プラットフォームを活用する車両は、4〜6%のコスト削減が見られ、より鋭いスポット運賃入札と高いテンダー受注率に変換されています。しかし慢性的なドライバー不足がすべてのプレイヤーの容量追加を制限し、チェコ共和国道路貨物輸送市場全体で価格規律を支える売り手市場を形成しています。

チェコ共和国道路貨物輸送産業のリーダー企業

DACHSER

DSV A/S(De Sammensluttede Vognmænd af Air and Sea)

Raben Group

Gebruder Weiss

C.S.CARGO a.s.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:CEVA Logisticsが使用済みEVバッテリーの欧州全域向け逆物流プログラムを立ち上げ、チェコでの展開は2026〜2027年に予定されています。

- 2025年6月:HOPIがパナットーニ・パーク・ホムトフ・ノースに31,000m²の施設を開設し、西欧全域でVileda製品を流通させています。

- 2025年4月:DSVがDB Schenkerを143億ユーロ(157億8,000万USD)で買収を完了し、ネットワーク規模を倍増させ、2028年までに年間90億デンマーク・クローネ(13億3,000万USD)の削減を目指しています。

- 2024年10月:Raben GroupがAmazonのチェコ向けインバウンドフローの優先運送業者となり、フルフィルメントセンターへのターミナル近接性を活用しています。

チェコ共和国道路貨物輸送市場レポートの調査範囲

農業・漁業・林業、建設業、製造業、石油・ガス・鉱業・採掘業、卸売・小売業、その他がエンドユーザー産業によるセグメントとして対象とされています。国内、国際が目的地によるセグメントとして対象とされています。フル・トラック・ロード(FTL)、レス・ザン・トラック・ロード(LTL)がトラック積載仕様によるセグメントとして対象とされています。コンテナ化、非コンテナ化がコンテナ化によるセグメントとして対象とされています。長距離、短距離が距離によるセグメントとして対象とされています。液体貨物、固体貨物が貨物形態によるセグメントとして対象とされています。非温度管理、温度管理が温度管理によるセグメントとして対象とされています。| 農業・漁業・林業 |

| 建設業 |

| 製造業 |

| 石油・ガス・鉱業・採掘業 |

| 卸売・小売業 |

| その他 |

| 国内 |

| 国際 |

| フル・トラック・ロード(FTL) |

| レス・ザン・トラック・ロード(LTL) |

| コンテナ化 |

| 非コンテナ化 |

| 長距離 |

| 短距離 |

| 液体貨物 |

| 固体貨物 |

| 非温度管理 |

| 温度管理 |

| エンドユーザー産業 | 農業・漁業・林業 |

| 建設業 | |

| 製造業 | |

| 石油・ガス・鉱業・採掘業 | |

| 卸売・小売業 | |

| その他 | |

| 目的地 | 国内 |

| 国際 | |

| トラック積載仕様 | フル・トラック・ロード(FTL) |

| レス・ザン・トラック・ロード(LTL) | |

| コンテナ化 | コンテナ化 |

| 非コンテナ化 | |

| 距離 | 長距離 |

| 短距離 | |

| 貨物形態 | 液体貨物 |

| 固体貨物 | |

| 温度管理 | 非温度管理 |

| 温度管理 |

市場の定義

- 農業・漁業・林業(AFF) - このエンドユーザー産業セグメントは、AFF産業プレイヤーが道路貨物輸送サービスに支出する外部委託物流費用を捕捉します。対象となるエンドユーザープレイヤーは、農作物の栽培、動物の飼育、木材の収穫、自然生息地からの魚その他の動物の収穫、および関連支援活動を主な事業とする事業所です。ここでは、バリューチェーン全体にわたり、物流サービスプロバイダー(LSP)が生産者への投入物(種子、農薬、肥料、機器、水)のメーカーまたはサプライヤーから生産者への最適かつ継続的なフローと、産出物(農産物、農産品)の流通業者・消費者へのスムーズなフローのための調達、保管、取り扱い、輸送、配送活動において重要な役割を果たしています。これには、輸送または保管される商品の賞味期限に応じて必要な場合の温度管理および非温度管理物流の両方が含まれます。

- 建設業 - このエンドユーザー産業セグメントは、建設業プレイヤーが道路貨物輸送サービスに支出する外部委託物流費用を捕捉します。対象となるエンドユーザープレイヤーは、住宅・商業建物、インフラ、土木工事の建設、修理、改修、土地の開発を主な事業とする事業所です。物流サービスプロバイダー(LSP)は、原材料・設備の在庫管理、時間的制約のある供給、および効果的なプロジェクト管理のためのその他の付加価値サービスを提供することで、建設プロジェクトの収益性向上において重要な役割を果たしています。

- コンテナ化道路貨物輸送 - このセグメントは、道路貨物輸送サービスのエンドユーザーがフル・トラック・ロード(FTL)サービスに支出する外部委託物流費用を捕捉します。FTL道路貨物輸送は、他の出荷と組み合わせない完全な単一積荷として特徴付けられます。これには(i)単一荷主の商品専用の出荷(ii)発送地点から1つ以上の目的地への直行輸送(iii)バルク郵便トラック輸送を含む出荷(iv)コンテナ(フル・コンテナ・ロード、FCL)/非コンテナトラッキングサービスの両方を含む出荷(v)温度管理または非温度管理輸送サービスを必要とする商品を含む出荷(vi)バルク液体タンカーを含む(vii)廃棄物のトラッキングを含む(viii)危険物トラッキングが含まれます。仕分け、統合、分解の関連付加価値サービス(VAS)は貨物・物流市場のその他サービスセグメントに含まれます。

- 輸出トレンドと輸入トレンド - 経済の全体的な物流パフォーマンスは、その貿易パフォーマンス(輸出と輸入)と正かつ有意(統計的)に相関しています。したがって、この業界トレンドでは、調査された地域(レポートの範囲に応じた国または地域)の貿易総額、主要商品・商品グループ、主要貿易相手国が、主要な貿易・物流インフラ投資と規制環境の影響とともに分析されています。

- 液体貨物 - このセグメントは、採掘業、製造業、食品加工業、農業などに多く使用されるバルク液体の輸送に対して道路貨物輸送サービスのエンドユーザーが支出する外部委託物流費用を捕捉します。これには(i)化学品・危険物(例:酸)(ii)水(飲料水および廃水)(iii)石油・ガス(上流および下流、例:ガソリン、燃料、原油、プロパン)(iv)食品グレードのバルク液体(例:牛乳、ジュース)(v)ゴム(vi)農薬製品などの液体の輸送が含まれます。これらの商品は通常タンカートラッキングで輸送されます。

- 燃料価格 - 燃料価格の急騰は物流サービスプロバイダー(LSP)に遅延と混乱をもたらし、一方で下落は短期的な収益性の向上と消費者に最良の取引を提供するための市場競争の激化をもたらします。したがって、審査期間中の燃料価格の変動が原因と市場への影響とともに調査・提示されています。

- フル・トラック・ロード(FTL)道路貨物輸送 - このセグメントは、道路貨物輸送サービスのエンドユーザーがフル・トラック・ロード(FTL)サービスに支出する外部委託物流費用を捕捉します。FTL道路貨物輸送は、他の出荷と組み合わせない完全な単一積荷として特徴付けられます。これには(i)単一荷主の商品専用の出荷(ii)発送地点から1つ以上の目的地への直行輸送(iii)バルク郵便トラック輸送を含む出荷(iv)コンテナ(フル・コンテナ・ロード、FCL)/非コンテナトラッキングサービスの両方を含む出荷(v)温度管理または非温度管理輸送サービスを必要とする商品を含む出荷(vi)バルク液体タンカーを含む(vii)廃棄物のトラッキングを含む(viii)危険物トラッキングが含まれます。仕分け、統合、分解の関連付加価値サービス(VAS)は貨物・物流市場のその他サービスセグメントに含まれます。

- 経済活動別GDP分布 - 名目国内総生産と調査された地域(レポートの範囲に応じた国または地域)の主要経済セクターへの分布が、この業界トレンドで調査・提示されています。GDPは物流産業の収益性と成長に正の相関を持つため、このデータは物流需要への潜在的な主要貢献セクターを分析するための産業連関表・供給使用表と組み合わせて使用されています。

- 経済活動別GDP成長 - 調査された地域(レポートの範囲に応じた国または地域)の主要経済セクター全体の名目GDPの成長が、この業界トレンドで提示されています。このデータは、すべての市場エンドユーザー(ここで考慮される経済セクター)からの物流需要の成長を評価するために活用されています。

- インフレーション - 卸売価格インフレ(生産者価格指数の前年比変動)と消費者価格インフレの両方の変動が、この業界トレンドで提示されています。このデータは、サプライチェーンの円滑な機能において重要な役割を果たすインフレ環境を評価するために使用されており、タイヤの価格設定、運転手の賃金・福利厚生、エネルギー・燃料価格、整備コスト、通行料、倉庫賃料、通関業務、フォワーディング料金、宅配便料金など、物流運営コスト要素に直接影響を与え、貨物・物流市場全体に影響します。

- 主要業界トレンド - 「主要業界トレンド」と題されたレポートセクションには、市場規模の推計と予測をより適切に分析するために調査されたすべての主要変数・パラメータが含まれています。すべてのトレンドは、調査された地域(レポートの範囲に応じた国または地域)のデータポイント(時系列または最新の入手可能なデータポイント)の形式で、パラメータの分析とともに簡潔な市場関連コメンタリーとして提示されています。

- 主要戦略的動向 - 競合他社との差別化または一般戦略として使用される企業の行動を主要戦略的動向(KSM)と呼びます。これには(1)協定(2)拡大(3)財務再編(4)合併・買収(5)パートナーシップ、および(6)製品革新が含まれます。市場の主要プレイヤー(物流サービスプロバイダー、LSP)が特定され、そのKSMが調査・提示されています。

- レス・ザン・トラック・ロード(LTL)道路貨物輸送 - このセグメントは、道路貨物輸送サービスのエンドユーザーがレス・ザン・トラック・ロード(LTL)サービスに支出する外部委託物流費用を捕捉します。LTL道路貨物輸送は、ネットワーク内の複数の配送のために単一のトラックに複数の出荷が統合されるものとして特徴付けられます。これには(i)主にトラックロード未満の一般・特殊貨物トラッキングに従事する事業所(ii)通常複数の荷主からの出荷を単一トラックに統合するためにターミナルを使用し、積み込み組み立てターミナルと分解ターミナル間を輸送し、積み荷が仕分けられ配送のために再ルーティングされるものとして特徴付けられる(iv)トラッキングサービスの場合のレス・ザン・コンテナ・ロード(LCL)輸送・混載輸送が含まれます。スコープ内の活動には(i)地元での集荷(ii)幹線輸送、および(iii)地元での配送が含まれます。仕分け、統合、分解の関連付加価値サービス(VAS)は貨物・物流市場のその他サービスセグメントに含まれます。

- 物流パフォーマンス - 物流パフォーマンスと物流コストは貿易の根幹であり、貿易コストに影響を与え、国の国際競争力に影響します。物流パフォーマンスは、市場全体で採用されたサプライチェーン管理戦略、政府サービス、投資・政策、燃料・エネルギーコスト、インフレ環境などに影響されます。したがって、この業界トレンドでは、調査された地域(レポートの範囲に応じた国または地域)の物流パフォーマンスが審査期間中に分析・提示されています。

- 主要トラックサプライヤー - トラックブランドの市場シェアは、地理的な好み、トラックタイプのポートフォリオ、トラック価格、国内生産、トラック修理・整備サービスの普及率、顧客サポート、技術革新(電気自動車、デジタル化、自律型トラックなど)、燃費効率、資金調達オプション、年間整備コスト、代替品の入手可能性、マーケティング戦略などの要因に影響されます。したがって、主要トラックブランドのトラック販売量の分布(調査基準年のシェア%)と現在の市場動向および予測期間中の市場見通しに関するコメンタリーが、この業界トレンドで提示されています。

- 製造業 - このエンドユーザー産業セグメントは、製造業プレイヤーが道路貨物輸送サービスに支出する外部委託物流費用を捕捉します。対象となるエンドユーザープレイヤーは、材料または物質を新しい製品に化学的、機械的、または物理的に変換することを主な事業とする事業所です。物流サービスプロバイダー(LSP)は、サプライチェーン全体で原材料の円滑なフローを維持し、完成品の流通業者またはエンドユーザーへのタイムリーな配送を実現し、ジャスト・イン・タイム製造のための原材料を顧客に保管・供給する上で重要な役割を果たしています。

- モーダルシェア - 貨物モーダルシェアは、モーダル生産性、政府規制、コンテナ化、出荷距離、温度管理要件、商品タイプ、国際貿易、地形、配送速度、出荷重量、バルク出荷などの要因に影響されます。また、トン数によるモーダルシェアとフレートターンオーバー(トンキロ)によるモーダルシェアは、平均出荷距離、経済で輸送される主要商品グループの重量、および旅行回数によって異なります。この業界トレンドは、調査基準年の輸送モード別(トンおよびトンキロ)に輸送された貨物の分布を示しています。

- 石油・ガス・鉱業・採掘業 - このエンドユーザー産業セグメントは、採掘産業プレイヤーが道路貨物輸送サービスに支出する外部委託物流費用を捕捉します。対象となるエンドユーザープレイヤーは、石炭や鉱石などの自然に発生する固体鉱物、原油などの液体鉱物、天然ガスなどのガスを採掘することを主な事業とする事業所です。物流サービスプロバイダー(LSP)は上流から下流までのすべてのフェーズをカバーし、機械、掘削設備、採掘された鉱物、原油・天然ガス、精製・加工製品の輸送において重要な役割を果たしています。

- その他のエンドユーザー - その他のエンドユーザーセグメントは、金融サービス(BFSI)、不動産、教育サービス、医療、および専門サービス(行政、廃棄物管理、法律、建築、エンジニアリング、デザイン、コンサルティング、科学的研究開発)が道路貨物輸送サービスに支出する外部委託物流費用を捕捉します。物流サービスプロバイダー(LSP)は、必要な設備や資源の輸送、機密文書・ファイルの配送、医療品・用品(外科用品および器具、手袋、マスク、注射器、設備を含む)の移動など、これらの産業への供給物や文書の信頼できる移動において重要な役割を果たしています。

- 生産者価格インフレ - これは生産者の観点からのインフレ、すなわち一定期間にわたる産出物の平均販売価格を示します。生産者価格指数の年間変化(前年比)は「インフレーション」業界トレンドで卸売価格インフレとして報告されます。WPIが最も包括的な方法で動的な価格変動を捉えるため、政府、銀行、産業界、ビジネス界で広く使用されており、貿易、財政、その他の経済政策の策定において重要とみなされています。このデータはインフレ環境をより深く理解するための消費者価格インフレと組み合わせて使用されています。

- 道路貨物輸送価格トレンド - 審査期間中の輸送モード別貨物価格(USD/トンキロ)が、この業界トレンドで提示されています。このデータは、インフレ環境、貿易への影響、フレートターンオーバー(トンキロ)、道路貨物輸送市場需要、および道路貨物輸送市場規模の評価に使用されています。

- 道路貨物トン数トレンド - 審査期間中の輸送モード別に処理された貨物トン数(商品の重量、トン)が、この業界トレンドで提示されています。このデータは、貨物輸送市場規模を評価するための平均出荷距離(km)、貨物量(トンキロ)、貨物価格(USD/トンキロ)に加えたパラメータの1つとして使用されています。

- 道路貨物輸送 - 道路貨物輸送物流サービスプロバイダー(LSP)または運送業者(外部委託物流)を雇用して商品を輸送することが道路貨物輸送市場を構成しています。調査の範囲には(i)報告国に登録された運送業者によって報告された商品の道路輸送(ii)原材料または製造品(固体および液体の両方)の輸送(iii)商用自動車(剛性トラックまたはトラクタートレーラー)を使用した輸送(iv)フル・トラック・ロード(FTL)またはレス・ザン・トラック・ロード(LTL)輸送(v)コンテナ化または非コンテナ化輸送(vi)温度管理または非温度管理輸送(vii)短距離または長距離(オーバー・ザ・ロード、OTR)輸送(viii)使用済みオフィスまたは家庭用品の輸送(引越し業者)(ix)その他の特殊貨物輸送(危険物、大型貨物)および(x)道路貨物輸送プレイヤーによる外部委託のファーストマイル・ミドルマイル・ラストマイル配送が含まれます。範囲には(i)他国に登録された運送業者による輸送(ii)ラストマイルの食事配送市場(iii)食料品配送市場(iv)宅配・速達・小荷物(CEP)プレイヤーが行う・報告する道路ネットワークを通じた輸送は含まれません。

- 道路延長 - インフラが経済の物流パフォーマンスにおいて重要な役割を果たすため、道路延長、表面カテゴリー別(舗装対未舗装)の道路延長の分布、道路区分(高速道路対幹線道路対その他の道路)別の道路延長の分布などの変数が分析・提示されています。

- 部門別収益 - 部門別収益は、市場の主要プレイヤー全員について三角測量または計算・提示されています。これは、調査された地域(レポートの範囲に応じた国または地域)において、調査の基準年に企業が得た道路貨物輸送市場固有の収益を指します。これは、企業の年次報告書、ウェブページで報告されている財務、サービスポートフォリオ、従業員数、車両規模、投資、存在する国の数、主要経済圏などの主要パラメータの調査・分析を通じて計算されます。財務開示が乏しい企業については、D&B Hoovers、Dow Jones Factivaなどの有料データベースが参照され、業界・専門家との対話を通じて検証されています。

- 短距離道路貨物輸送 - このセグメントは、地域トラッキング(100マイル未満)に対して道路貨物輸送サービスのエンドユーザーが支出する外部委託物流費用を捕捉します。これには(i)単一の行政区域とその後背地内での商品の道路輸送(ii)小型トラックとピックアップトラックによる(iii)コンテナ化およびドライバルクサービスの両方を通じた(iv)港湾、コンテナターミナル、または空港からのインターモーダル、および(v)道路貨物輸送プレイヤーによる外部委託のファーストマイル・ラストマイル配送が含まれます。

- 輸送・保管セクターのGDP - 輸送・保管セクターGDPの価値と成長は、貨物・物流市場規模、ひいては道路貨物輸送市場規模と直接的な関係があります。したがって、この変数は審査期間中に価値(USD)および総GDPに対するシェア%として調査・提示されており、投資、動向、現在の市場動向に関する簡潔で関連性のあるコメンタリーによって補完されています。

- 電子商取引産業のトレンド - インターネット接続の向上とスマートフォン普及の拡大、増大する可処分所得が相まって、世界的に電子商取引市場が急成長しています。オンラインショッパーは注文の迅速かつ効率的な配送を求めており、特に電子商取引フルフィルメントサービスを中心に物流サービスの需要増加につながっています。したがって、調査された地域(レポートの範囲に応じた国または地域)における電子商取引産業の商品取引総額(GMV)、過去および予測成長、主要商品グループの内訳が分析・提示されています。

- 製造業のトレンド - 製造業は原材料を完成品に変換することを含み、物流業は工場への原材料の効率的なフローと製造品の流通業者・消費者への輸送を確保します。両産業の需給は高度に相互リンクしており、シームレスなサプライチェーンのために不可欠です。したがって、審査期間中の粗付加価値(GVA)、主要製造セクターへのGVA内訳、製造業の成長が分析・提示されています。

- 車種別トラッキング車両規模 - トラックタイプの市場シェアは、地理的な好み、主要なエンドユーザー産業、トラック価格、国内生産、トラック修理・整備サービスの普及率、顧客サポート、技術的混乱(電気自動車、デジタル化、自律型トラックなど)などの要因に影響されます。したがって、調査基準年のトラックタイプ別トラックパーク量の分布(シェア%)、市場の破壊要因、トラック製造投資、トラック仕様、トラック使用・輸入規制、および予測期間中の市場見通しが、この業界トレンドで提示されています。

- トラッキング運営コスト - トラッキング会社の物流パフォーマンスを測定・ベンチマークする主な理由は、運営コストの削減と収益性の向上です。一方、運営コストの測定は、費用を管理するための運営変更を行うべきかどうか、どこで行うかを特定し、パフォーマンス改善の余地を識別するのに役立ちます。したがって、この業界トレンドでは、トラッキング運営コストと関連変数(運転手の賃金・福利厚生、燃料価格、修理・整備コスト、タイヤコストなど)が調査の基準年にわたって調査され、調査された地域(レポートの範囲に応じた国または地域)向けに提示されています。

- 卸売・小売業 - このエンドユーザー産業セグメントは、卸売業者と小売業者が道路貨物輸送サービスに支出する外部委託物流費用を捕捉します。対象となるエンドユーザープレイヤーは、一般的に変換なく商品を卸売または小売し、商品の販売に付随するサービスを提供することを主な事業とする事業所です。物流サービスプロバイダー(LSP)は、資材調達、輸送、受注フルフィルメント、倉庫・保管、需要予測、在庫管理などの活動をカバーする、生産拠点から流通業者、そして最終的にエンドユーザーへの供給品と完成品の信頼できる移動において重要な役割を果たしています。

| キーワード | 定義#テイギ# |

|---|---|

| カボタージュ | ある国に登録された自動車による、別の国の国内領土での道路輸送。 |

| クロスドッキング | クロスドッキングとは、サプライヤーまたは製造工場からの製品を、最小限の取り扱いまたは保管時間で顧客または小売チェーンに直接配送する物流手順です。クロスドッキングは流通ドッキングターミナルで行われ、通常は2側面(入庫および出庫)にトラックとドアが設置され、保管スペースは最小限です。「クロスドッキング」という名称は、入庫ドックを通じて製品を受け取り、その後出庫輸送ドックに向けてドックを横断して移送するプロセスを説明しています。 |

| クロス貿易 | 第三国に登録された道路自動車によって行われる、2つの異なる国間の国際道路輸送。第三国とは、積載・乗船国および荷揚げ・下船国以外の国を指します。 |

| 危険物 | 道路で輸送される危険物のクラスは、2007年ジュネーブ、国連「危険物の輸送に関する勧告第15改訂版」で定義されたものです。これらには第1類:爆発物;第2類:ガス;第3類:引火性液体;第4類:引火性固体・自然発火性物質・水と接触して引火性ガスを発生する物質;第5類:酸化性物質および有機過酸化物;第6類:毒性および感染性物質;第7類:放射性物質;第8類:腐食性物質;第9類:その他の危険物および物品が含まれます。 |

| 直送 | 直送とは、サプライヤーまたは製品所有者から顧客に直接商品を届ける方法です。多くの場合、顧客は製品所有者から商品を注文します。この配送方式は輸送・保管コストを削減しますが、追加の計画と管理が必要です。 |

| ドレイジ | ドレイジとは、海上貨物や航空貨物などの異なる輸送モード(インターモーダル)を接続するトラッキングサービスの一形態です。長距離輸送の前後に通常行われる短距離輸送です。ドレイジトラックはコンテナ船、保管場所、受注フルフィルメント倉庫、鉄道ヤードなど様々な目的地との間で貨物を移動させます。通常、ドレイジは短距離のみで貨物を輸送し、1つの都市圏内でのみ運営されます。また、1回のシフトで1人の運転手のみを必要とします。しかしそれにもかかわらず、貨物を行き来させるため、長距離輸送において重要な役割を果たしています。これによりインターモーダル輸送がより効率的になり、エンドユーザーへの貨物のシームレスな転送が可能となります。 |

| ドライバン | ドライバンとは、外部環境から荷物を保護するために完全に密閉された半トレーラーの一種です。パレット積み、箱詰め、またはばら積みの貨物を輸送するよう設計されており、(冷凍「リーファー」ユニットとは異なり)温度管理機能はなく、(フラットベッドトレーラーとは異なり)大型貨物を輸送することはできません。 |

| 最終需要 | 最終需要には、最終使用として消費されるすべての種類の商品(財とサービスの両方)が含まれ、個人消費、政府による消費、企業による資本投資、および輸出が含まれる場合があります。最終使用として消費されるすべての種類の商品(財とサービスの両方)が含まれ、個人消費、政府による消費、企業による資本投資、および輸出が含まれる場合があります。 |

| フラットベッドトラック | フラットベッドトラックとは、剛性設計のトラックの一種です。商品の積み降ろしが容易なように平らに形成された後部ボディを持っています。フラットベッドトラックは主に機械、建設資材、設備などの重量物、大型物、幅広物、繊細でない商品の輸送に使用されます。トラックのオープンボディのため、これで輸送される商品は雨に弱いものであってはなりません。機能的には、フラットベッドトラックはフラットベッドトレーラーと同等です。 |

| 入庫物流 | 入庫物流とは、原材料やその他の商品が企業に持ち込まれる方法です。このプロセスには、入荷供給品の注文、受け取り、保管、輸送、管理の手順が含まれます。入庫物流は、需要と供給の方程式の供給側に焦点を当てています。 |

| 中間需要 | 中間需要には、資本投資を除く企業向けに販売された財、サービス、および保守・修繕建設が含まれます。 |

| 国際積載 | 報告国(すなわち輸送を行う車両が登録されている国)における貨物の積載地と、異なる国における荷揚げ地。 |

| 国際荷揚げ | 報告国(すなわち輸送を行う車両が登録されている国)における貨物の荷揚げ地と、異なる国における積載地。 |

| OOG貨物 | OOG(アウト・オブ・ゲージ)貨物とは、大きすぎるために6面のシッピングコンテナに積載できない貨物のことです。この用語は、最大40フィートハイキューブコンテナ寸法を超えるすべての貨物の非常に緩やかな分類です。すなわち、長さ12.05メートル超、幅2.33メートル超、または高さ2.59メートル超のものです。 |

| パレット | 商品の持ち上げと積み重ねを容易にするための高架プラットフォーム。 |

| パートロード | パートロードとは、トラックに部分的にしか積載されない商品を指します。本質的に、出荷量はレス・ザン・トラック・ロード(LTL)出荷より大きいです。また、出荷がトラックを完全に占有することはできず、すなわちその容量はフル・トラック・ロード(FTL)出荷よりもはるかに低いです。 |

| 舗装道路 | 砕石(マカダム)と炭化水素バインダーまたはビチューメン剤、コンクリート、または石畳で舗装された道路。 |

| 逆物流 | 逆物流とは、サプライチェーンを逆方向に移動する、またはサプライチェーンを「後方に」移動するものを処理するサプライチェーンのセクターで構成されています。 |

| 道路貨物輸送サービス | トラッキング事業者を雇用して原産地から国内の目的地(国内)または国境を越えた目的地(国際)まで商品(原材料または製造品、固体と液体の両方を含む)を輸送することが道路貨物輸送市場を構成しています。サービスはフル・トラック・ロードまたはレス・ザン・トラック・ロード、コンテナ化または非コンテナ化、温度管理または非温度管理、短距離または長距離であり得ます。 |

| タウトライナー車両 | タウトライナーとカーテンサイダーは、カーテンサイド付きトラック・トレーラーの総称として使用されます。カーテンは上部のランナーと前後の取り外し可能なレール・ポールに永続的に固定されており、カーテンを引き開けてフォークリフトを側面全体で使用することで簡単かつ効率的な積み降ろしが可能です。走行中は閉じて、垂直荷重拘束ストラップがトラックベッドの下のロープレールに取り付けられ、両側に沿ってトラックベッドとカーテンを接続します。カーテンの両端のウインチがカーテンを張り、これが「タウトライナー」という名称の由来です。これによりカーテンが風でばたつきや振動するのを防ぎ、軽い荷物が横にずれるのを防ぐのにも役立ちます。 |

| 有償運送 | 報酬のための商品の輸送。 |

| 未舗装道路 | 砕石、炭化水素バインダーまたはビチューメン剤、コンクリート、または石畳で舗装されていない安定化基盤を持つ道路。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅固な予測方法論を構築するために、ステップ1で特定された変数と要因が入手可能な過去の市場数値に対してテストされます。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 予測年の市場規模推計は名目で行われます。インフレは価格の一部とみなされ、平均販売価格(ASP)は各国の予測期間中に変動します。

- ステップ3:検証と確定: この重要なステップで、すべての市場数値、変数、アナリストの判断が、調査された市場の広範な一次調査専門家ネットワークを通じて検証されます。回答者は、調査された市場の包括的な全体像を生成するために、様々なレベルと機能にわたって選択されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム