オランダ クーリエ、エクスプレス、および小包(CEP)市場規模とシェア

市場概要

| 調査期間 | 2018 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

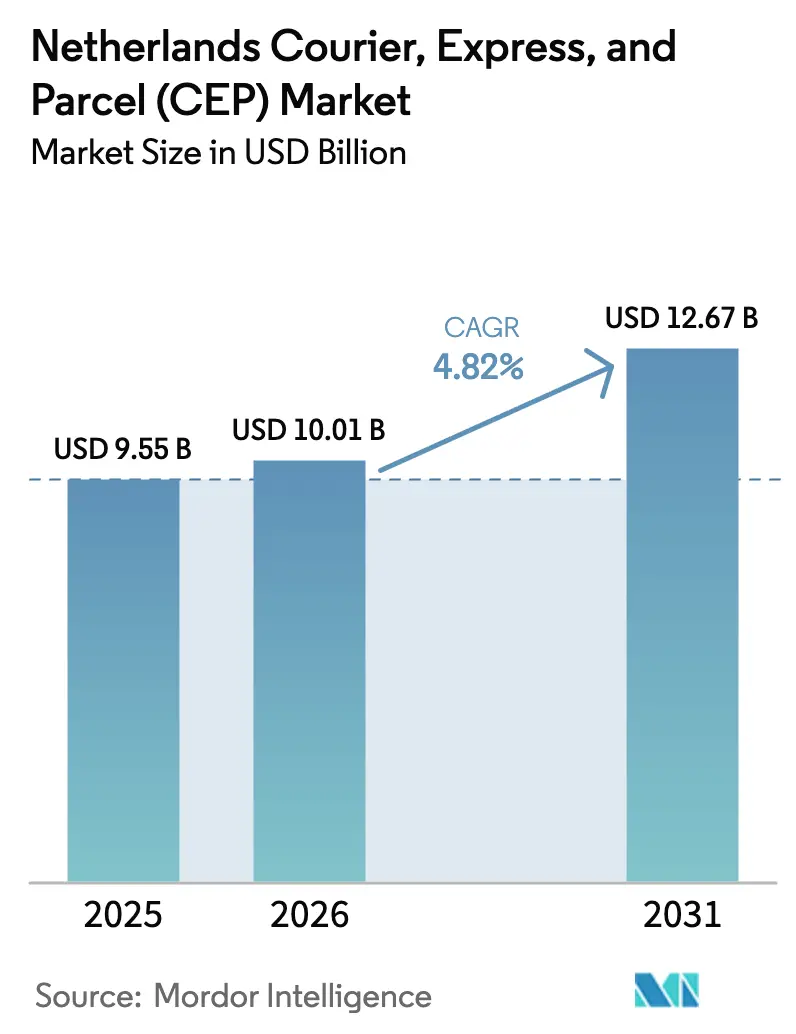

| 基準年の市場規模 (2025) | 9.55 十億米ドル |

| 市場規模 (2026) | 10.01 十億米ドル |

| 市場規模 (2031) | 12.67 十億米ドル |

| 成長率 (2026 - 2031) | 4.82% CAGR |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオランダ クーリエ、エクスプレス、および小包(CEP)市場分析

オランダ クーリエ、エクスプレス、および小包(CEP)市場規模は、2025年の95億5,000万米ドルから2026年に100億1,000万米ドルへと成長し、2026年~2031年の年平均成長率(CAGR)4.82%で2031年までに126億7,000万米ドルに達すると予測されます。堅調なデジタル商取引の普及、世界水準の物流インフラ、ロッテルダムおよびスキポールを通じたゲートウェイアクセスが、取扱量の成長を確実に後押ししています。国際電子商取引の流入、宅配ロッカーの急速な拡大、ゼロエミッション配送義務がサービスポートフォリオとコスト構造を再編しています。輸送業者は都市圏規制への対応に向けて電気自動車の導入を加速させる一方、賃金インフレを相殺するための自動化を追求しています。市場集中度が中程度であるため価格支配力は限定的であり、テクノロジーへの投資がオランダ クーリエ、エクスプレス、および小包(CEP)市場における利益率防衛の主要な手段となっています。

主要レポートの重要事項

- 目的地別では、国内発送が2025年のオランダ クーリエ、エクスプレス、および小包(CEP)市場シェアの66.10%を占めており、国際小包は2026年~2031年に4.95%のCAGRで拡大しています。

- 配送速度別では、ノン・エクスプレスサービスが2025年のオランダ クーリエ、エクスプレス、および小包(CEP)市場規模の75.80%を占め、エクスプレス配送は2026年~2031年に5.52%のCAGRで拡大する見込みです。

- モデル別では、企業対消費者(B2C)セグメントが2025年に52.90%の収益シェアでトップとなり、消費者間取引(C2C)は2026年~2031年に3.66%のCAGRで最も高い成長率が見込まれます。

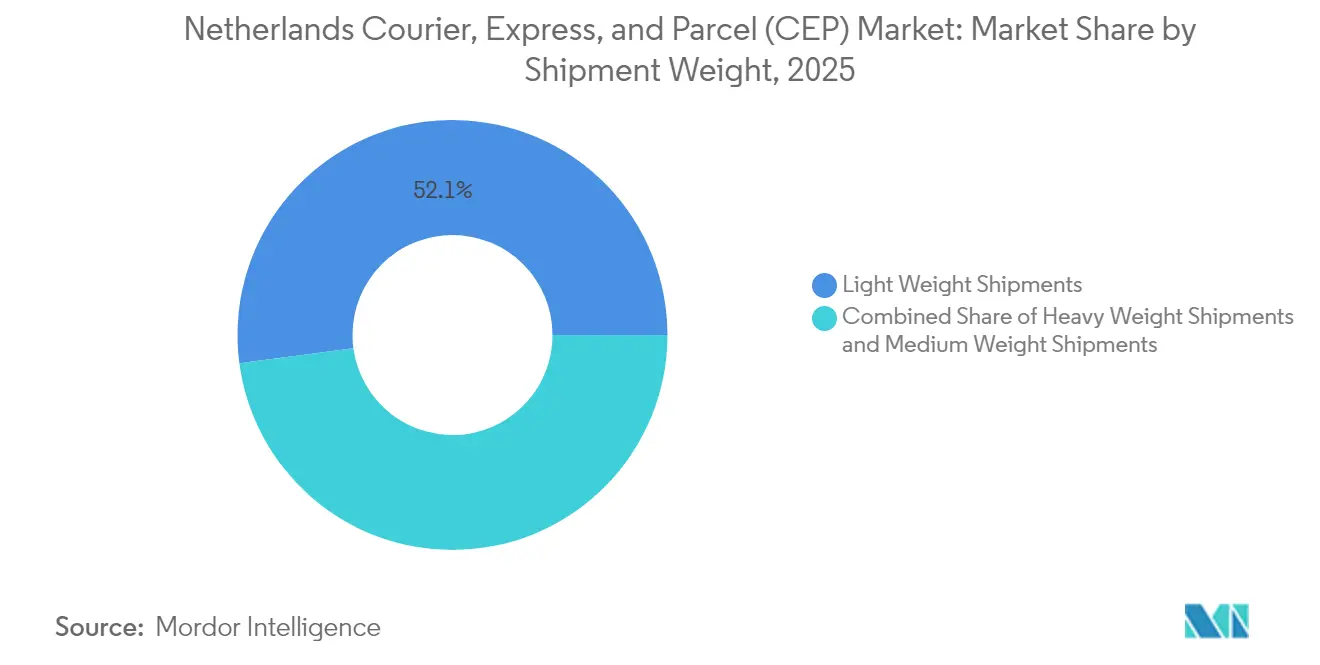

- 発送重量別では、軽量小包が2025年に収益シェアの52.10%を占め、重量小包は2026年~2031年に4.28%のCAGRで最も速く成長しています。

- 輸送手段別では、道路輸送が2025年に収益シェアの46.20%を占め、航空輸送は2026年~2031年に4.02%のCAGRを記録すると予測されます。

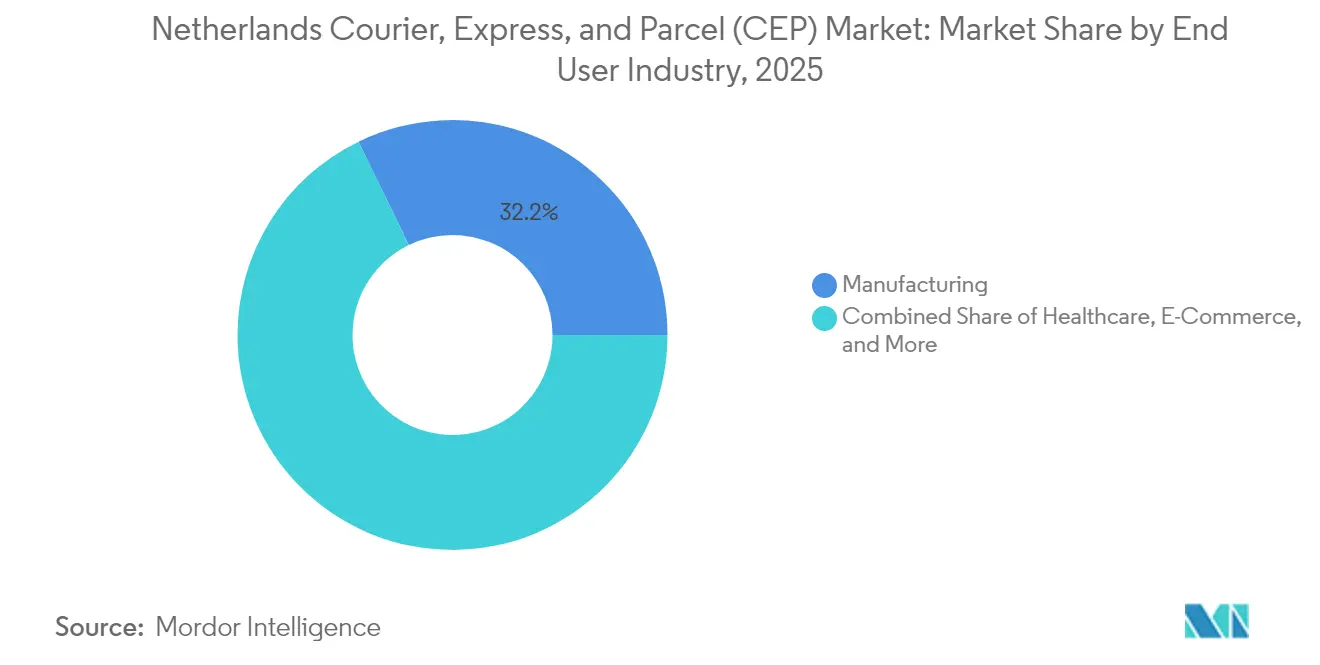

- エンドユーザー産業別では、製造業が2025年に収益シェアの32.20%を寄与し、電子商取引セグメントは2026年~2031年に5.18%のCAGRで加速する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

オランダ クーリエ、エクスプレス、および小包(CEP)市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)% CAGR予測への影響 | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| B2C小包量の高水準を維持する電子商取引普及の急拡大 | +1.2% | ランドスタット都市圏に集中した全国的影響 | 中期(2~4年) |

| 宅配ロッカーおよびPUDOの展開拡大による宅外配送シェアの向上 | +0.8% | 都市密集地域に優位性を持つ全国的影響 | 短期(2年以内) |

| アジアおよびEU市場からのクロスボーダー電子商取引流入 | +0.9% | スキポールおよびロッテルダムのゲートウェイ効果を伴う全国的影響 | 中期(2~4年) |

| 中小企業の荷主導入を容易にするデジタル・APIインテグレーション | +0.6% | 中小企業クラスターの恩恵を伴う全国的影響 | 長期(4年以上) |

| 電動ラストマイル車両需要を加速させるゼロエミッション都市ゾーン政策 | +0.7% | 30~40都市へ拡大する都市自治体 | 短期(2年以内) |

| データリッチなCEPパートナーに向けた小売業者の取り組みを促進するCSRDサステナビリティ報告 | +0.5% | 企業顧客に重点を置いた全国的影響 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

B2C小包量の高水準を維持する電子商取引普及の急拡大

1,390万人以上のオランダ人消費者が2024年にオンラインで360億米ドルを支出し、ネットワーク稼働率を支える高い小包密集度の基盤が固まっています[1]オランダ統計局、「海外からのオンライン購入は増加を続けている」、cbs.nl。消費者の60%以上が海外サイトから購入するようになっており、税関対応能力と統合トラッキング機能を持つ輸送業者がロイヤルティを獲得しています。オムニチャネル小売業者は分散型在庫管理、逆物流、柔軟な配送時間窓のために輸送業者に依存しています。リアルタイムの状況更新と再スケジューリングオプションがあれば十分というレベルから必須要件へと移行しているため、アプリケーション・プログラミング・インタフェース(API)可視化ツールへの投資が不可欠です。これらの要因が相まって、オランダ クーリエ、エクスプレス、および小包(CEP)市場をB2C中心の強靭なエコシステムとして強化しています。

宅配ロッカーおよびPUDOの展開拡大による宅外配送シェアの向上

DHL Groupは2025年末までに1,250台の追加ロッカーを設置する計画を発表しており、全国的な宅外フットプリントの拡大と配送失敗費用の削減を目指しています。MyPupのBコープ認定受け取りネットワークは、サステナビリティ認定が消費者の受け取り選択に影響を与えることを示しています[2]MyPup B.V.、「持続可能なPUDOネットワークソリューション」、mypup.nl。宅外モデルはドロップ密度を向上させ、ドライバーの走行距離を削減し、労働力不足を緩和します。消費者調査によればロッカー利用の受容度が臨界量に達しており、事業者は資本展開を拡大しています。これらの変化が複合的に作用し、オランダ クーリエ、エクスプレス、および小包(CEP)市場全体のラストマイル生産性を向上させています。

アジアおよびEU市場からのクロスボーダー電子商取引流入

Post NLとAliExpressとの協力関係により、税関最適化ゲートウェイへの小口・低価格品の取扱量が増加しています[3]PostNL N.V.、「2024年年次報告書」、postnl.nl。EUの輸入管理システム2(Import Control System 2)がデータ品質の基準を引き上げており、高度なデジタルコンプライアンスを持つ輸送業者が有利になっています。アジアのプラットフォームが需要を集中させることで、関税管理と玄関前可視化を組み合わせたカスタマイズされたサービスバンドルが実現しています。クロスボーダーフローが急増する中、ロッテルダムおよびスキポールの税関対応トランジットハブが、オランダ クーリエ、エクスプレス、および小包(CEP)市場の欧州玄関口としての役割を確固たるものとしています。

中小企業の荷主導入を容易にするデジタル・APIインテグレーション

政府支援プログラムにより、中小企業は標準化されたAPIを通じて輸送業者システムに直接接続できるようになっています[4]オランダ政府、「中小企業政策とデジタルインフラ」、government.nl。デジタルオンボーディングにより書類手続きの煩雑さが解消され、中小企業は大規模な契約なしにエンタープライズグレードのサービスを利用できます。輸送業者はより低い顧客獲得コストで安定した取扱量を確保でき、自動請求処理によってオーバーヘッドが削減されます。長期的には、APIファーストの戦略が潜在需要を拡大し、オランダ クーリエ、エクスプレス、および小包(CEP)産業の競争力を強化します。

制約要因の影響分析*

| 制約要因 | (~)% CAGR予測への影響 | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| 配送単位コストを押し上げる深刻な労働力不足 | -0.9% | 都市圏集中という課題を伴う全国的影響 | 短期(2年以内) |

| 主要輸送業者間の価格競争による利益率の侵食 | -0.7% | ランドスタットの競争激化を伴う全国的影響 | 中期(2~4年) |

| ネットワーク費用基盤を圧迫する郵便レター便の取扱量減少 | -0.4% | ユニバーサルサービスプロバイダーに影響を及ぼす全国的影響 | 長期(4年以上) |

| 超高速配送のカバレッジを制限する都市自治体によるダークストア禁止 | -0.3% | 主要都市に集中する都市自治体 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

配送単位コストを押し上げる深刻な労働力不足

輸送セクターの賃金は2024年に4.7%上昇しましたが、空求人は依然として高水準を維持しています。ドライバー不足はピークシーズンの車両容量を制限し、時間外割増賃金の支払いを余儀なくさせています。自動化の規模を持たない中小事業者は不均衡なコスト負担に直面しています。その結果、輸送業者はオランダ クーリエ、エクスプレス、および小包(CEP)市場全体でドライバーの接触回数を削減するために、電動カート、マイクロハブ、宅配ロッカーの導入を急速に推進しています。

主要輸送業者間の価格競争による利益率の侵食

Post NLのユニバーサルサービス義務が価格設定の柔軟性を制約しているため、競合他社は取扱量獲得を目的として低い基本料金に追随しています。B2Cセグメントにおける過激な値引きは、車両電動化や賃金コストが上昇する中で利益率を圧迫しています。中堅プレーヤーは、オランダ クーリエ、エクスプレス、および小包(CEP)市場においてコモディティ化の罠を避けるために、返品管理、データ分析、カーボンレポーティングなど付加価値サービスを開発する必要があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

エンドユーザー産業別:製造業が基盤を提供し、電子商取引が上昇余地を牽引

2025年に32.20%のシェアを占める製造業の発送は、安定した平日取扱量を供給し、キャパシティ計画を安定させ、資産稼働率を支えています。電子商取引は2026年~2031年に5.18%のCAGRで他のすべてのセクターを上回り、ネットワークの機動性を試す不安定なピークをもたらします。医療およびBFSI顧客はセキュアで時間確定型の配送を求めており、平均以上の収益を持つプレミアムニッチを形成しています。一方、卸売業および第一次産業は、前述の重量小包のアウトパフォーマンスを支える大型貨物を必要としています。

これらの業種を組み合わせることで、輸送業者は予測可能性と成長のバランスを取ることができます。医薬品向けの温度管理、高価値電子機器向けの保税保管など、業種特有の取り扱いへの投資が、オランダ クーリエ、エクスプレス、および小包(CEP)産業のサービス成熟度をさらに高めています。

目的地別:クロスボーダー小包が国内取扱量を上回る成長

国際発送は2026年から2031年にかけて4.95%のCAGRで拡大し、国内成長を上回るものの、全体取扱量の3分の1に留まっています。アジア市場からの軽量品がクロスボーダー需要を主導しており、スキポール経由の専用取り扱い回廊がこれを支援しています。輸送業者は輸入管理システム2(Import Control System 2)の要件をナビゲートするために税関自動化に投資しており、ゲートウェイ物流におけるオランダ クーリエ、エクスプレス、および小包(CEP)市場シェアの優位性を強化しています。一方、国内小包は規模の利益と高い停車密度を維持しており、成長速度は遅いながらも利益率を下支えしています。

国内取扱量は2025年に66.10%の収益シェアで同日配送サービスをサポートするためにオランダのコンパクトな地理的条件を活用し、国際フローは多様化と高い単位収益をもたらします。国内キャパシティを輸出ルートに供給し、その逆も行う形で両方のネットワークを調和できる事業者は、稼働率シナジーを享受できます。その結果、マルチネットワークの柔軟性がオランダ クーリエ、エクスプレス、および小包(CEP)市場全体における戦略的差別化要因になりつつあります。

配送速度別:エクスプレスサービスが勢いを増す

エクスプレス小包は現在少数派ですが、都市部消費者が速度と確実性を優先する中で2026年~2031年に5.52%のCAGRで成長しています。同日配送の提案はランドスタットで盛況であり、高い人口密度が1配送あたりのコストを低減しています。ノン・エクスプレス輸送は依然として価格主導型ですが、2025年に75.80%のシェアを維持しながらサービス期待値が高まっており、エコノミーランクでもトラッキングの強化を迫られています。エクスプレスサービスのオランダ クーリエ、エクスプレス、および小包(CEP)市場規模は2030年までに成長すると予測されており、プレミアムセグメントの収益への影響を裏付けています。

バッテリー航続距離がマルチトリップルートを制限する場合、ゼロエミッション規制がエクスプレスの経済性を圧迫する可能性がありますが、ロッカー密度とマイクロハブが走行距離を削減することでこれを相殺しています。都市部エクスプレス向けの電動バンと地方ノン・エクスプレス向けの従来型車両を組み合わせた多様な車両群を持つ輸送業者は、コストとサステナビリティ義務のバランスを取ることができます。

発送重量別:重量小包がペースを上げる

ファッションと民生用電子機器の優位性により、軽量品は2025年においても取扱量の52.10%を占めています。しかし、重量小包は先進製造業とクロスドック集約の成長を反映し、2026年~2031年に4.28%のCAGRで最も速く成長する見込みです。再設定なしに混合重量の移送が可能な自動仕分け機が、マルチカテゴリーハブに効率性をもたらしています。重量品のオランダ クーリエ、エクスプレス、および小包(CEP)市場規模は2030年までに拡大すると予測されており、パレット対応の新たな収益源が開かれます。

重量の一次取集と軽量のラストマイル配送を組み合わせる動的ルート計画が、車両積載効率を最大化します。柔軟な積載計画が可能な輸送業者は、単一重量専門業者には得られない規模の経済を実現できます。

輸送手段別:航空貨物が加速

道路輸送はオランダの高密度な高速道路網を背景に、2025年に46.20%のモーダルシェアを維持しています。しかし、航空輸送はクロスボーダー電子商取引と迅速な輸送を必要とする医療発送に牽引され、2026年~2031年に4.02%のCAGRで拡大しています。スキポールの貨物スロットと夜間宵禁免除が輸送業者にスケジュール調整の柔軟性を与え、保税倉庫クラスターが通関を効率化しています。道路フィーダーサービスと定期貨物便の出発を組み合わせたマルチモーダルオーケストレーションが、オランダ クーリエ、エクスプレス、および小包(CEP)市場の汎欧州接続性を強化しています。

充電インフラの整備が進むにつれて電動トラックが都市部の道路輸送区間でより大きなシェアを担うようになり、ディーゼルとのコスト均衡が改善されます。この移行はサービスレベルを犠牲にすることなく国家気候政策を支援します。

モデル別:B2C優位、C2C上昇傾向

B2Cは2025年に収益の52.90%を占め、電子商取引大手とオムニチャネル小売業者がその基盤を形成しています。高い返品率、販促ピーク、きめ細かな配送時間窓が堅牢なITインテグレーションを必要とし、これを大手輸送業者が提供しています。一方、C2C小包は中古品販売アプリが個人間取引を一般化させる中で、2026年~2031年に3.66%のCAGRで拡大しています。季節ごとのクローゼット整理によるスパイクは計画上の課題をもたらしますが、増分利益率も生み出します。B2B発送は製造サプライチェーンと卸売流通を支え、速度よりも信頼性を重視する安定した需要を維持しています。

プラットフォームAPIが中古品販売ポータルに直接配送ラベルを組み込むことで、消費者のプロフェッショナルネットワークへのアクセスが簡素化され、C2Cの規模拡大が促進されています。この収斂により、顧客アーキタイプが多様化し、オランダ クーリエ、エクスプレス、および小包(CEP)市場の強靭性が高まっています。

地理的分析

ランドスタット大都市圏は60キロメートル圏内に人口の40%以上を集中させており、B2Cエクスプレス需要と宅配ロッカー展開の中心地となっています。この地域の同日配送カバレッジは全住所の90%に達しており、ゾーン間移動のための電動バン幹線に統合されたマイクロデポと自転車宅配便が支えています。アムステルダムの都市ゼロエミッション義務は2025年に始まり、輸送業者にディーゼル車両の更新を迫る一方、配送を迅速化するアクセス特権も付与しています。

ロッテルダム港とスキポール空港がオランダ クーリエ、エクスプレス、および小包(CEP)市場に参入するクロスボーダー小包の3分の2以上を共同処理し、国際的な貨物の基盤を担っています。鉄道と内陸水路との連携立地が輸送手段の切り替えをサポートし、欧州大陸へのエンド・ツー・エンドリードタイムを短縮しています。これらのハブにおけるEUの輸入管理システム2(Import Control System 2)に基づく税関デジタル化が、データ活用に優れた事業者に競争優位をもたらしています。

ランドスタット以外では、ノールト・ブラバント州やヘルデルラント州などの州に製造業クラスターが集積しており、安定したB2B車線取扱量を供給しています。地方農村部では密度確保が課題となるため、輸送業者は村の食料品店に宅配ロッカーを設置して持続可能なコストでサービスレベルを維持しています。地方政府も電動バン充電回廊を支援し、国家脱炭素化目標に沿った取り組みを進めています。全体として、地理的条件はオランダ クーリエ、エクスプレス、および小包(CEP)市場にとって構造的な追い風として機能し続けています。

競争環境

Post NL、DHL Group、UPS、FedExが中程度に集約されたフィールドの中核を形成し、小包収益の相当なシェアを共同で支配しています。規模により、自動化、電動車両群、宅配ロッカーネットワークへの投資を分散させることができますが、利益率の圧縮を防ぐには至っていません。Bpost GroupやGEODISなどの中堅プレーヤーは、クロスボーダー専門化とコントラクトロジスティクスインテグレーションを通じてニッチを確立しています。

サステナビリティは今や価格や速度と並ぶ入札基準として位置付けられています。DHL Groupの2025年までに1,250台のロッカーを設置する計画はカーボン削減と非接触の利便性を支援し、UPSの2025年に160台の電動バンを導入する計画は車両更新の軌跡を確認するものです。FedExのヴィアーネン新拠点は1時間あたり3,600個の小包処理能力を持ち、ピークシーズン対応力強化を目的としたキャパシティ増強の典型例です。競争の焦点は、オランダ クーリエ、エクスプレス、および小包(CEP)市場における顧客粘着性を高めるカーボンダッシュボード、リアルタイムアラート、予測ETAなどデータリッチな提供へとシフトしています。

ラストマイルテクノロジースタートアップへのプライベートエクイティの関心は、特に専門的なロッカー事業者やルート最適化ソフトウェアベンダーにおいて、将来的な統合を示唆しています。これらの資産を迅速に統合できる輸送業者が、持続的なコストとサービスの優位性を確保するでしょう。

オランダ クーリエ、エクスプレス、および小包(CEP)産業リーダー

Post NL

DHL Group

La Poste Group

United Parcel Service (UPS)

FedEx

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年7月:FedExがヴィアーネンに5,865平方メートルの物流施設を開設し、1時間あたり3,600個の小包処理能力を確保。

- 2025年6月:Bpost Groupがデジタル強化を伴う小包中心の物流への再定位を目指す「#Reshape2029」を開始。

- 2025年2月:UPSが欧州車両電動化の一環としてベルギーおよびオランダ全土に160台の新型電気自動車を導入。

- 2024年12月:LogistaがSpeedlink Worldwide Expressの残り30%の株式を取得し、オランダでのNacexエクスプレスサービスを拡大。

オランダ クーリエ、エクスプレス、および小包(CEP)市場レポートの調査範囲

国内、国際は目的地別セグメントとして対象。エクスプレス、ノン・エクスプレスは配送速度別セグメントとして対象。企業間取引(B2B)、企業対消費者(B2C)、消費者間取引(C2C)はモデル別セグメントとして対象。重量発送、軽量発送、中量発送は発送重量別セグメントとして対象。航空、道路、その他は輸送手段別セグメントとして対象。電子商取引、金融サービス(BFSI)、医療、製造業、第一次産業、卸売・小売取引(オフライン)、その他はエンドユーザー産業別セグメントとして対象。| 国内 |

| 国際 |

| エクスプレス |

| ノン・エクスプレス |

| 企業間取引(B2B) |

| 企業対消費者(B2C) |

| 消費者間取引(C2C) |

| 重量発送 |

| 軽量発送 |

| 中量発送 |

| 航空 |

| 道路 |

| その他 |

| 電子商取引 |

| 金融サービス(BFSI) |

| 医療 |

| 製造業 |

| 第一次産業 |

| 卸売・小売取引(オフライン) |

| その他 |

| 目的地 | 国内 |

| 国際 | |

| 配送速度 | エクスプレス |

| ノン・エクスプレス | |

| モデル | 企業間取引(B2B) |

| 企業対消費者(B2C) | |

| 消費者間取引(C2C) | |

| 発送重量 | 重量発送 |

| 軽量発送 | |

| 中量発送 | |

| 輸送手段 | 航空 |

| 道路 | |

| その他 | |

| エンドユーザー産業 | 電子商取引 |

| 金融サービス(BFSI) | |

| 医療 | |

| 製造業 | |

| 第一次産業 | |

| 卸売・小売取引(オフライン) | |

| その他 |

市場の定義

- クーリエ、エクスプレス、および小包 - クーリエ、エクスプレス、および小包サービス(CEP市場とも呼ばれる)とは、小物品(小包/荷物)の輸送に特化した物流・郵便サービスプロバイダーを指します。(1)70キログラム/154ポンド以下の重量の発送品・小包・荷物、(2)企業間取引(B2B)および企業対消費者(B2C)の企業顧客向け荷物ならびに個人顧客向け荷物(C2C)、(3)ノン・エクスプレス小包配送サービス(標準および繰り延べ)ならびにエクスプレス小包配送サービス(日確定エクスプレスおよび時刻確定エクスプレス)、(4)国内ならびに国際発送の、全体的な市場規模(米ドル)および市場取扱量(小包数)を把握するものです。

- 人口統計 - 総潜在市場需要を分析するために、人口増加と予測が調査され、本産業トレンドに提示されています。性別(男性・女性)、開発地域(都市・農村)、主要都市など、人口密度や最終消費支出(成長率およびGDP比シェア%)といった主要パラメータを含むカテゴリー別の人口分布を示しています。このデータは、需要・消費支出の変動と、潜在需要の主要拠点(都市)の評価に活用されています。

- 国内クーリエ市場 - 国内クーリエ市場とは、調査対象地域(レポートの調査範囲に応じた国または地域)の境界内に発送元と目的地がある CEP 発送を指します。(1)軽量発送、中量発送、重量発送を含む70キログラム/154ポンド以下の重量の発送品・小包・荷物、(2)企業間取引(B2B)および企業対消費者(B2C)の企業顧客向け荷物ならびに個人顧客向け荷物(C2C)、(3)ノン・エクスプレス小包配送サービス(標準および繰り延べ)ならびにエクスプレス小包配送サービス(日確定エクスプレスおよび時刻確定エクスプレス)の市場規模(米ドル)および市場取扱量(小包数)を把握するものです。

- 電子商取引 - このエンドユーザー産業セグメントは、電子商取引事業者がオンライン販売チャネルを通じてクーリエ、エクスプレス、および小包(CEP)サービスに支出する外部(アウトソーシング)物流費用を把握します。調査範囲には(i)企業のオンライン顧客注文のフルフィルメントのサプライチェーン、(ii)製造地点から消費者への配送地点までの商品の届け方が含まれます。在庫管理(繰り延えおよびタイムクリティカル)、配送、流通の管理が含まれます。

- 輸出トレンドと輸入トレンド - 経済の全体的な物流パフォーマンスは、貿易パフォーマンス(輸出・輸入)と正の有意な(統計的)相関関係にあります。したがって、本産業トレンドでは、調査対象地域(レポートの調査範囲に応じた国または地域)の貿易総額、主要商品・商品グループ、主要貿易パートナーを、主要な貿易・物流インフラ投資および規制環境の影響とともに分析しています。

- 金融サービス(BFSI) - このエンドユーザー産業セグメントは、BFSIプレーヤーがクーリエ、エクスプレス、および小包(CEP)サービスに支出する外部(アウトソーシング)物流費用を把握します。CEPは機密文書やファイルの発送において金融サービス産業にとって重要です。このセクターの事業者は(i)金融取引(すなわち金融資産の創出、清算、または所有権変更に関する取引)または金融取引の促進、(ii)金融仲介、(iii)年金および保険の引き受けによるリスクのプーリング、(iv)金融仲介、保険、従業員福利プログラムを促進または支援する専門サービスの提供、(v)金融当局による通貨管理に従事しています。

- 燃料価格 - 燃料価格の急騰は物流サービスプロバイダー(LSP)に遅延や混乱をもたらす可能性があり、価格の下落は短期的な収益性の向上と消費者に最良の取引を提供するための市場競争の激化をもたらす可能性があります。したがって、燃料価格の変動を調査期間にわたって研究し、その原因と市場への影響とともに提示しています。

- 経済活動別GDP分布 - 調査対象地域(レポートの調査範囲に応じた国または地域)の名目国内総生産とその主要経済セクター別の分布を、本産業トレンドに調査・提示しています。GDPは物流産業の収益性と成長に正の関係があるため、このデータは産業連関表・供給使用表と連携して物流需要への主要貢献セクターの分析に活用されています。

- 経済活動別GDP成長 - 調査対象地域(レポートの調査範囲に応じた国または地域)の主要経済セクター別名目国内総生産の成長を本産業トレンドに提示しています。このデータは全市場エンドユーザー(ここで考慮されるすべての経済セクター)からの物流需要の成長評価に活用されています。

- 医療 - このエンドユーザー産業セグメントは、医療プレーヤー(病院、診療所、医療センター)がクーリエ、エクスプレス、および小包(CEP)サービスに支出する外部(アウトソーシング)物流費用を把握します。調査範囲には医療用品・物資(手術用品および器具、手袋、マスク、注射器、機器を含む)の繰り延えおよびタイムクリティカルな輸送に関与するCEPサービスが含まれます。このセクターの事業者は(i)医療ケアを専門に提供する事業者を含む(ii)訓練を受けた専門家がサービスを提供する(iii)必要な専門知識を持つ医療従事者の労働力投入を含むプロセスが含まれる(iv)業界に含まれる従事者が保有する学術学位に基づいて定義されます。

- インフレーション - 卸売物価インフレ(生産者価格指数の前年比変化)と消費者物価インフレの両方の変動を本産業トレンドに提示しています。このデータは、タイヤ価格、ドライバーの賃金・福利厚生、エネルギー・燃料価格、保守コスト、通行料金、倉庫賃料、通関手数料、フォワーディングレート、クーリエレートなど物流運営コスト構成要素に直接影響を与え、サプライチェーンの円滑な機能において重要な役割を果たすインフレ環境を評価するために使用されており、その結果として全体的な貨物・物流市場に影響を与えます。

- インフラ - インフラは経済の物流パフォーマンスにおいて重要な役割を果たすため、道路延長、路面カテゴリー(舗装対未舗装)別の道路延長の分布、道路分類(高速道路対幹線道路対その他の道路)別の道路延長の分布、鉄道延長、主要港のコンテナ取扱量、主要空港の貨物取扱量などの変数を分析し、本産業トレンドに提示しています。

- 国際エクスプレスサービス市場 - 国際エクスプレスサービス市場とは、調査対象地域(レポートの調査範囲に応じた国または地域)の境界内に発送元または目的地がない CEP 発送を指します。(1)軽量発送、中量発送、重量発送を含む70キログラム/154ポンド以下の重量の発送品・小包・荷物、(ii)地域間ならびに地域内発送の市場規模(米ドル)および市場取扱量(小包数)を把握するものです。

- 主要産業トレンド - 「主要産業トレンド」と題されたレポートセクションには、市場規模の推計と予測をより適切に分析するために調査されたすべての主要変数・パラメータが含まれます。すべてのトレンドは、データポイント(時系列または最新の入手可能なデータポイント)の形式で、調査対象地域(レポートの調査範囲に応じた国または地域)のパラメータの簡潔な市場関連コメンタリーとともに提示されています。

- 主要戦略的手段 - 競合他社と差別化するために企業が取る行動、または一般的な戦略として使用される行動を主要戦略的手段(KSM)といいます。これには(1)合意(2)拡大(3)財務的再編(4)合併・買収(5)パートナーシップ、および(6)製品イノベーションが含まれます。市場の主要プレーヤー(物流サービスプロバイダー、LSP)を絞り込み、それらの主要戦略的手段を調査してこのセクションに提示しています。

- 物流パフォーマンス - 物流パフォーマンスと物流コストは貿易の根幹であり、貿易コストに影響を与え、各国がグローバルに競争する力となっています。物流パフォーマンスは、市場全体で採用されているサプライチェーン管理戦略、政府サービス、投資・政策、燃料・エネルギーコスト、インフレ環境などの影響を受けます。したがって、本産業トレンドでは、調査対象地域(レポートの調査範囲に応じた国または地域)の物流パフォーマンスを調査期間にわたって分析・提示しています。

- 製造業 - このエンドユーザー産業セグメントは、製造業(ハイテク・テクノロジーを含む)プレーヤーがクーリエ、エクスプレス、および小包(CEP)サービスに支出する外部(アウトソーシング)物流費用を把握します。考慮されるエンドユーザープレーヤーは、主に材料または物質を新製品に化学的、機械的、または物理的に変換する事業に従事する事業者です。物流サービスプロバイダー(LSP)は、サプライチェーン全体での原材料の円滑な流れを維持し、流通業者または最終顧客への完成品のタイムリーな配送を可能にし、ジャストインタイム製造のために原材料を顧客に保管・供給する上で重要な役割を果たしています。

- その他エンドユーザー - その他エンドユーザーセグメントは、建設、不動産、教育サービス、および専門サービス(管理、廃棄物管理、法律、建築、エンジニアリング、デザイン、コンサルティング、科学的研究開発)がクーリエ、エクスプレス、および小包(CEP)サービスに支出する外部(アウトソーシング)物流費用を把握します。物流サービスプロバイダー(LSP)は、これらの産業への・からのタイムクリティカルな物資・文書の信頼性の高い輸送において重要な役割を果たしており、必要な機器や資源の輸送、機密文書やファイルの発送などが含まれます。

- 第一次産業 - このエンドユーザー産業セグメントは、農林水産業(AFF)および採掘産業(石油・ガス、採石、鉱業)プレーヤーがクーリエ、エクスプレス、および小包(CEP)サービスに支出する外部(アウトソーシング)物流費用を把握します。考慮されるエンドユーザープレーヤーは(i)主に作物の栽培、家畜の飼育、木材の採取、天然の生息地からの魚類・その他の動物の採取、および関連する支援活動の提供に従事する事業者、(ii)石炭や鉱石などの天然鉱物固体、原油などの液体鉱物、天然ガスなどのガスを採取する事業者です。ここでは、物流サービスプロバイダー(LSP)が(i)メーカーや供給業者から生産者への投入品(種子、農薬、肥料、機器、水)の最適かつ継続的な流れのための取得、保管、取り扱い、輸送、流通活動において重要な役割を果たし、生産物・農産物の流通業者・消費者への円滑な流れを支える、(ii)上流から下流までのすべての段階をカバーし、機械、掘削機器、採掘鉱物、原油・天然ガス、精製・加工品の輸送において重要な役割を果たします。これには、輸送または保管される商品の保存期間に応じて必要な場合に温度管理および非温度管理物流の両方が含まれます。

- 生産者物価インフレ - これは、生産者の視点からのインフレ、すなわち一定期間にわたり生産者が産出物に対して受け取る平均販売価格を示します。生産者価格指数の年間変化(前年比)は、「インフレーション」産業トレンドにおける卸売物価インフレとして報告されます。卸売物価指数(WPI)は価格変動を最も包括的な方法で把握するため、政府、銀行、産業、ビジネス界で広く使用されており、貿易・財政・その他の経済政策の立案において重要とされています。このデータは、インフレ環境をより深く理解するために消費者物価インフレと連携して使用されています。

- セグメント別収益 - セグメント別収益は、市場の全主要プレーヤーについて三角測量または計算し提示されています。これは、調査対象地域(レポートの調査範囲に応じた国または地域)において、調査基準年度に企業が獲得したクーリエ、エクスプレス、および小包(CEP)市場固有の収益を指します。財務、サービスポートフォリオ、従業員規模、車両台数、投資、進出国数、主要な関心経済圏などの主要パラメータの調査・分析を通じて算出されており、これらは企業が年次報告書・ウェブページで報告しています。財務開示が乏しい企業については、D&B Hoovers、Dow Jones Factivaなどの有料データベースを利用し、業界・専門家とのインタラクションを通じて検証しています。

- 輸送・保管セクターGDP - 輸送・保管セクターGDPの金額と成長は、貨物・物流市場規模と直接的な関係があります。したがって、この変数を調査期間にわたって金額(米ドル)および総GDP比シェア%として調査・提示し、投資、動向、現在の市場状況に関する簡潔かつ関連性の高いコメンタリーでデータを補足しています。

- 電子商取引産業のトレンド - インターネット接続の強化とスマートフォン普及の急拡大、可処分所得の増加が相まって、電子商取引市場は世界的に目覚ましい成長を遂げています。オンライン購入者は注文の迅速・効率的な配送を求めており、特に電子商取引フルフィルメントサービスを中心に物流サービス需要の増加につながっています。したがって、調査対象地域(レポートの調査範囲に応じた国または地域)の電子商取引産業における総流通取引額(GMV)、過去および予測成長、主要商品グループの内訳を分析・提示しています。

- 製造業のトレンド - 製造業は原材料を完成品に変換し、物流産業は工場への原材料の効率的な流れと、製造品の流通業者・消費者への輸送を確保します。両産業の需要・供給は高度に相互連携しており、シームレスなサプライチェーンに不可欠です。したがって、本産業トレンドでは、総付加価値(GVA)、GVAの主要製造セクター別内訳、調査期間における製造業の成長を分析・提示しています。

- 卸売・小売取引(オフライン) - このエンドユーザー産業セグメントは、卸売業者と小売業者がオフライン販売チャネルを通じてクーリエ、エクスプレス、および小包(CEP)サービスに支出する外部(アウトソーシング)物流費用を把握します。考慮されるエンドユーザープレーヤーは、一般的に変換なしに商品を卸売りまたは小売りし、商品の販売に付随するサービスを提供する事業に主として従事する事業者です。物流サービスプロバイダー(LSP)は、資材調達、輸送、受注処理、倉庫・保管、需要予測、在庫管理などの活動を通じて、生産者から流通業者、最終顧客への物資と完成品の信頼性の高い輸送において重要な役割を果たしています。

| キーワード | 定義#テイギ# |

|---|---|

| 軸重 | 軸重とは、特定の車軸に接続された車輪を通じて路面にかかる総荷重(重量)を指します。世界各地では軸重モニタリングを確保するシステムが整備されており、関係する規制当局が設定した制限を超えると罰則・罰金が課せられる場合があります。道路による貨物輸送において、軸重制限に関する知識を(i)利益最大化のために車両を最適に積載する、(ii)制限を超えることによる罰金の可能性を回避する、(iii)車両の損耗を回避する、(iv)公共の維持・修繕コストが増大する舗装への損傷を回避する、(v)より良いターンアラウンドタイムを達成するために利用できるため、コストの重要な決定要因となり得ます。 |

| バックホール | バックホールとは、輸送車両が元の目的地から元の出発地点に戻る移動であり、現地の貨物エコシステムの可視性に応じてフル、一部、または空のトラック積載(全区間または一部)が含まれる場合があります。この点で、発送元への空コンテナの輸送(デッドヘッディング)も重要な要因であり、各地域でのコンテナ不足を考慮するとコスト上昇と最適でない利益達成につながります。一般的に、輸送業者は帰路の貨物を確保するためにバックホールに割引を提供します。 |

| 船荷証券(BOL) | 船荷証券とは、輸送業者が荷主に発行する法的契約書であり、貨物の受領を認め、双方間の運送契約の証拠となります。大まかに(i)輸送される貨物の種類、数量、その他の仕様、(ii)目的地および発送の条件、(iii)輸送を処理するために必要なすべての情報を持つ輸送業者とドライバー(保険および通関手続きに使用可能)、(iv)荷物が損傷なく荷受人に発送可能であることの保証を詳述しています。この点で、ハウス船荷証券(HBL)は、荷主への発送品の受領を認めるために貨物利用運送業者または船舶非運航共有者(NVOCC)が発行する書類です。複数の荷主からの発送品が含まれる場合、マスター船荷証券(MBL)が関与することがあり、これは輸送業者(共通の目的地)が引き受けるすべての発送品の統合版であり、輸送業者が貨物利用運送業者または荷主(輸送を予約した者によって異なる)に発行する場合があります。 |

| バンカリング | バンカリングとは、船舶の推進システムを動かす燃料を供給するプロセスです。これには利用可能な船内タンクへの燃料の積み込みと分配の物流が含まれます。この点で(i)バンカー燃料は技術的には船舶で使用されるあらゆる種類の燃料油です。その名称は船舶や港の保管容器に由来しており、蒸気の時代には石炭バンカーでしたが、現在はバンカー燃料タンクになっています。(ii)バンカーとは、燃料を保管するために船舶に備わるスペース(タンク)を指します。(iii)バンカートレーダーとはバンカー(燃料)の取引を扱う人物を指します。(iv)バンカーコールとは、貨物船がバンカーオイルや物資を補充するために港に停泊またはバース入りする際に行われます。(v)バンカリングサービスとは、要求された品質と数量のバンカーを船舶に供給することです。バンカーリングは、バンカー・コントリビューション(BUC)・燃料調整係数(FAF)・バンカー調整係数(BAF)が船会社によってバンカーコストの変動の影響を相殺するために適用されるため、荷主に適用される運賃レートの観点から重要です。 |

| カボタージュ | ある国に登録された車両による輸送が、別の国の国内領域で行われること。カボタージュ法は、国内貨物輸送を自国登録の、場合によっては自国建造・乗組員配置の車両のみが行えるよう制限する場合がありますが、規制は産業・商品グループ・国によって異なり、外国登録車両が対応できるカボタージュの最大許容割合を規定する場合もあります。 |

| Cコマース | コラボレーティブコマース(Cコマースとも呼ばれる)とは、(i)取引コミュニティ(産業、産業セグメント、サプライチェーン、またはサプライチェーンセグメント)全体にわたる企業の内部人員、ビジネスパートナー、顧客間の電子的に可能なビジネスインタラクションを記述するもの、(ii)新技術を効率的に使用してグローバル経済を活用するためのサプライ・流通チャネルの最適化です。Cコマースの利点を具体的に挙げると、(i)組織の効率性と収益性の最大化、(ii)企業が協働できるよう物理的チャネルとのテクノロジー統合、(iii)ウェブを仲介として活用した在庫・製品仕様などの情報交換の増加、(iv)より幅広いオーディエンスにリーチすることによる競争力の向上が含まれます。ピアツーピアコマースとも呼ばれるCコマースの例として、(i)消費者が互いにものを貸し借りできる企業、またはMeta(旧Facebook)マーケットプレイスのような中古品の販売を可能にするマーケットプレイス、(ii)DoorDashがマクドナルドやチポトレなど多くの全国ブランドと提携してファストフードデリバリーを提供し、Cコマース上にビジネスモデルを構築した事例が挙げられます。同社はその後、レストランから小売業者へとデリバリーサービスを拡大し、企業向けにドライバーの「フリート」も提供しています。 |

| クーリエ | 商業契約に基づき、国内または国際的に荷物・小包・発送品(70キログラム以下)の迅速なドアツードアの集荷・配送サービスを提供する企業・会社。例として、DHL Group、FedEx、United Parcel Service of America, Inc.、USPS、International Distributions Services、J&T Express、SF Expressなど多数が挙げられます。 |

| クロスドッキング | クロスドッキングとは、物流管理における手法であり、入荷配送車両の荷下ろしと、材料を従来の倉庫物流慣行を省略して直接出荷配送車両への積み込みを行い、時間とコストを節約するものです。入荷・出荷の双方の動きの緊密な同期が必要です。倉庫・保管(および関連する付加価値サービス)に関連するコスト削減において非常に重要です。 |

| クロストレード | 2つの異なる国間の国際輸送が、第三国に登録された車両によって行われること。第三国とは、積み込み・出発国および荷下ろし・到着国以外の国を指します。クロストレード法は、国際貨物輸送を各国登録の、場合によっては自国建造・乗組員配置の車両のみが行えるよう制限する場合がありますが、規制は産業・商品グループ・国によって異なり、外国登録車両が対応できるクロストレードの最大許容割合を規定する場合もあります。 |

| 通関 | 貨物を税関で申告・通関するプロセス。輸入許可証・許可書の提示、輸入関税の支払い、貨物の性質に応じたその他必要書類の提出など、税関が定める所定の手続きによって貨物を税関から解放させるための手続きが含まれます。この点で、通関業者とは、貨物の輸入業者・輸出業者の代理として行動するために各国の関係省庁の認可を受けた個人または会社を指します。 |

| 危険物 | 危険物(または有害物質、HAZMAT)には、可燃性液体・固体、ガス(圧縮、液化、加圧溶解)、腐食性物質、酸化性物質、爆発性物質・製品、水との接触で可燃性ガスを発生する物質、有機過酸化物、毒性物質、感染性物質、放射性物質、その他の雑多な危険物・製品が含まれます。 |

| ファーストマイル配送 | ファーストマイル配送とは、(i)貨物・発送品・貨物・クーリエ輸送の最初の段階、(ii)商人の施設または倉庫から商品が転送される次のフルフィルメントセンター・倉庫・ハブへの商品輸送、(iii)地域流通センターから店舗への商品発送(小売業者の場合)、(iv)工場から流通センターへの完成品の輸送(製造業者の場合)、(v)最終顧客の自宅または店舗からの商品の集荷に続いて倉庫または保管場所への移動(引っ越し・梱包業者)、(vi)小売業者から商品を集荷した後、最終消費者への配送のためにサード・パーティー・ロジスティクスプロバイダーまたはクーリエサービスプロバイダーに転送するプロセス(電子商取引)を指します。荷物が次の倉庫またはクーリエのハブに到着すると、仕分けされて、顧客の玄関先に到達するまでさらに輸送されます。例として、UPSをクーリエとして選択した場合、ファーストマイル配送はメーカー・小売業者の倉庫からUPSの倉庫・フルフィルメントセンターへの商品の配送となります。 |

| ラストマイル配送 | ラストマイル配送とは、配送プロセスの最終段階であり、小包が輸送ハブ(倉庫、流通センター、フルフィルメントセンター)から個人宅・小売店・企業・宅配ロッカーなどの最終目的地に移動される段階を指します。ファーストマイル、ミドルマイル、ラストマイル配送の全プロセスに関わる総コストの約半分を占めますが、商品、ビジネスモデル、その他の要因によって発送ごとに異なる場合があります。 |

| ミルクラン | ミルクランとは、ロジスティクスに適用されたリーン管理原則を用いて、複数のサプライヤーから1つの顧客へ混載貨物を輸送するために使用される配送方法です。各サプライヤーが毎週1人の顧客のニーズを満たすためにトラックを送る代わりに、1台のトラック(または車両)がサプライヤーを訪問してその顧客向けの荷物を集荷します。この輸送方法は、1台のタンカーが複数の酪農場から牛乳加工会社への配送のために牛乳を収集する酪農業界の慣行からその名称が付けられました。ミルクランはより効率的な物流の管理方法ですが、適切な計画が必要です。ルートに複数の会社の商品が含まれる場合、コスト分担と協力配送の取り決めの他の側面について合意が必要です。グループがこれらの問題を解決すると、この配送方法は運営コストとリソースのプーリングによって全員の時間とコストを節約できます。 |

| 多国間コンソリデーション | 多国間コンソリデーション(MCC)は、複数の原産国からの貨物を統合してフルコンテナロード(FCL)を構築するコスト効率の高いソリューションです。MCCは、複数の国から少量の商品を輸入しているが、より経済的なFCL運賃を活用したい企業に最も適しています。コスト面以外のメリットとして、(i)各原産国から最終目的地への物流を心配することなく、より広い原産国の範囲からサプライヤーを選択できる柔軟性、(ii)事業運営のためにさまざまな国から最適なサプライヤーを選択できる能力が含まれます。MCCによる調達オプションの拡大は、競争的なグローバル市場において必要な柔軟性をもたらします。 |

| Qコマース | Qコマース(クイックコマースとも呼ばれる)とは、通常1時間以内の迅速な配送を重視する電子商取引の一形態です。Qコマースサービスを提供する企業は、垂直統合型モデルを採用している場合や、サード・パーティーの配送プラットフォーム(アウトソーシングされた物流)を使用している場合があります。(i)競争上の独自の強み(USP)、(ii)より大きな利益マージンを獲得する可能性、(iii)より良い顧客体験、(iv)商品の在庫保証、(v)追跡可能性、(vi)スケーラビリティなどの利点があります。 |

| 逆物流 | 逆物流とは、顧客から販売者や製造者に商品を戻すサプライチェーン管理の一形態であり、循環型経済原則(3R)、すなわちリサイクル、再利用(再目的化、再販売)、削減または修理が含まれる場合があります。この点で、リバースコマース(またはリコマース)とは、以前に所有されていた商品を物理的またはオンラインのマーケットプレイス・流通チャネルを通じて、再利用、リサイクル、または再販売する購入者に販売することです。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測手法を構築するために、ステップ1で特定した変数と要因を入手可能な過去の市場数値に対してテストします。反復プロセスを通じて市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 予測年の市場規模推計は名目価格ベースです。インフレーションは価格の一部として考慮され、平均販売価格(ASP)は各国の予測期間を通じて変化します。

- ステップ3:検証と確定: この重要なステップでは、調査対象市場の一次調査専門家の広範なネットワークを通じて、すべての市場数値、変数、およびアナリストの判断を検証します。回答者は市場の全体的な状況を把握するために、あらゆるレベルと職能から選定されます。

- ステップ4:調査成果物: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム