欧州医薬品プラスチック包装市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

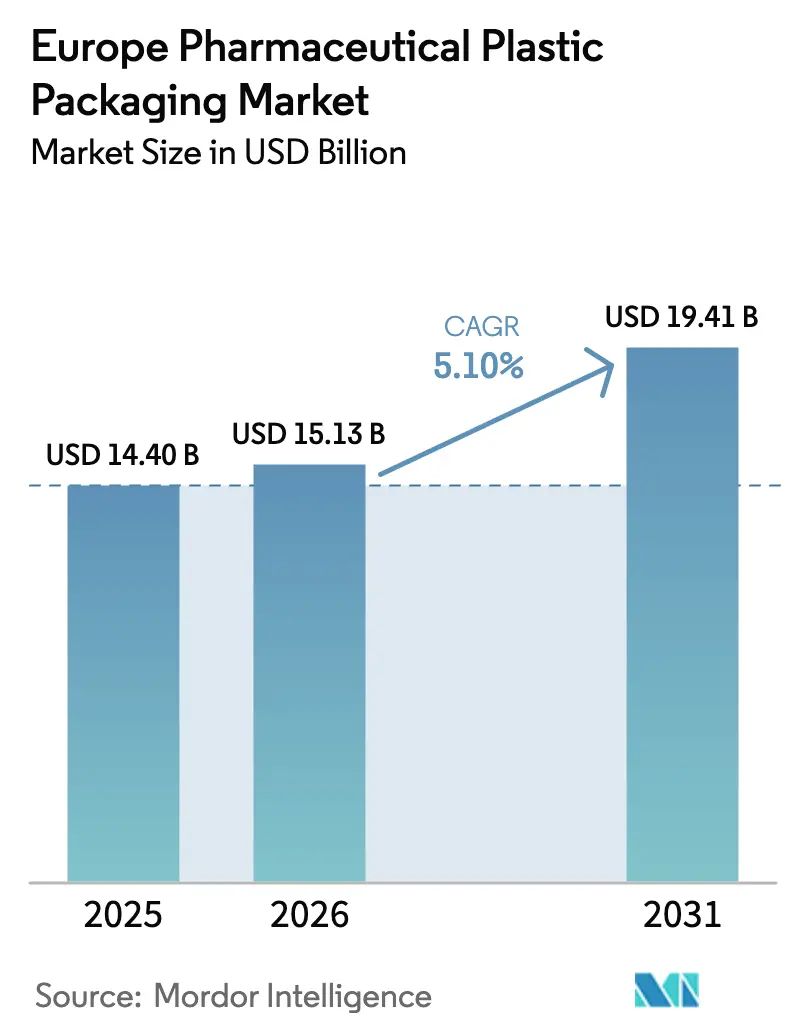

| 基準年の市場規模 (2025) | 14.40 十億米ドル |

| 市場規模 (2026) | 15.13 十億米ドル |

| 市場規模 (2031) | 19.41 十億米ドル |

| 成長率 (2026 - 2031) | 5.10% CAGR |

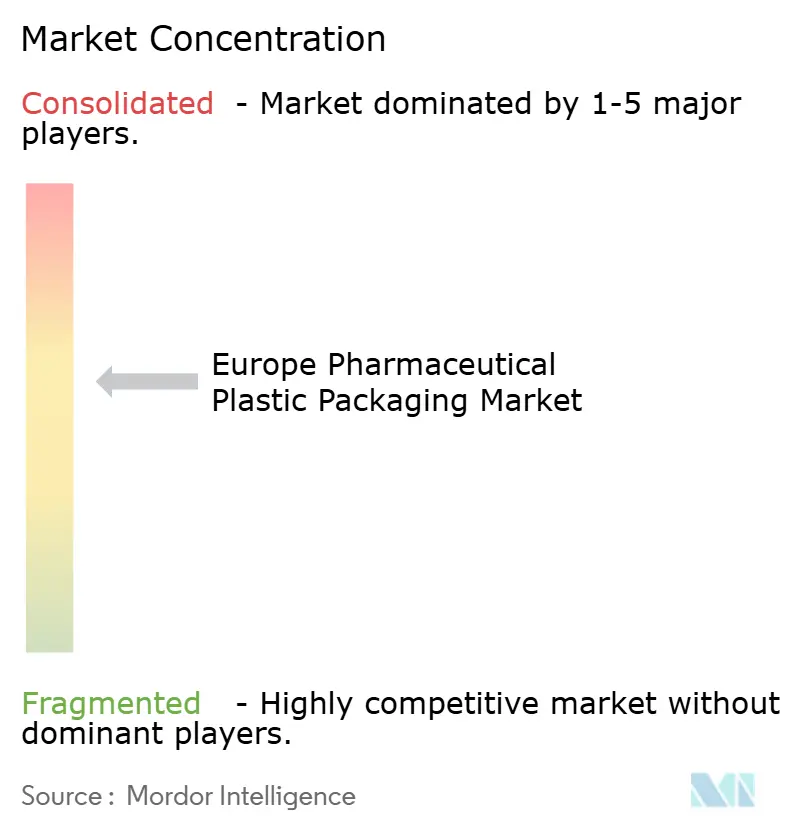

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる欧州医薬品プラスチック包装市場分析

医薬品プラスチック包装市場規模は、2025年の143億9,000万USD、2026年の151億3,000万USDから2031年には194億1,000万USDへと拡大し、2026年から2031年にかけて年平均成長率5.11%を記録する見込みです。堅調なバイオロジクスパイプライン、医薬品のeコマース流通、および欧州連合の循環経済義務が、高性能プラスチックへの需要拡大と、コンバーターによるリサイクル含有量ソリューションへの転換を同時に促進しています。樹脂コンパウンディング、射出成形、およびISO 15378認定組立を同一拠点に集約した垂直統合型サプライヤーは、中堅企業がサステナビリティ改修と拡張クリーンルーム設備の両方への資金調達に苦慮する中、生産量の集約を続けています。同時に、抽出物、溶出物、およびペルフルオロアルキル物質・ポリフルオロアルキル物質に対する規制上の精査が強まり、プレフィルドシリンジおよびポリマーバイアルにおける超高純度環状オレフィンポリマーへの移行が加速しています。こうした相反する潮流が医薬品プラスチック包装市場全体の資本配分を再形成しており、規模、技術的差別化、およびゆりかごから再生への設計専門知識を持つ企業が優位に立っています。

主要レポートのポイント

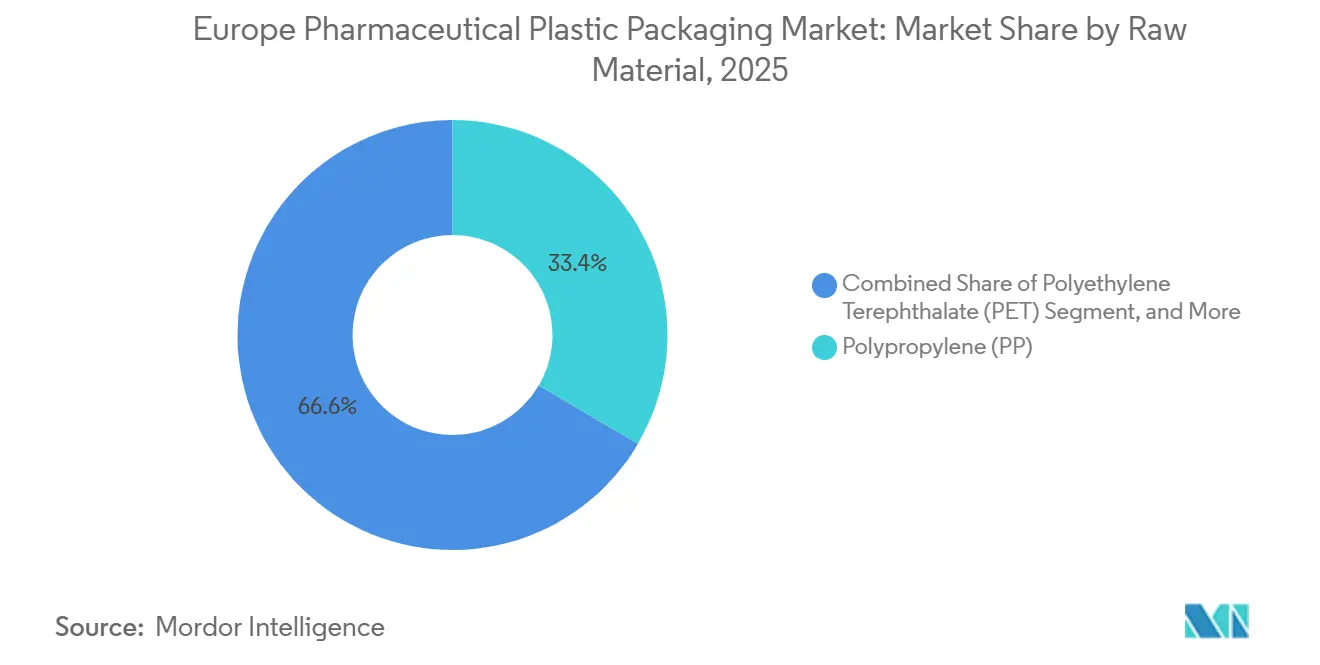

- 原材料別では、ポリプロピレンが2025年の医薬品プラスチック包装市場シェアの33.44%を占めてトップとなり、バイオポリマーは2031年にかけて年平均成長率6.08%で拡大する見込みです。

- 製品タイプ別では、固形容器が2025年の売上高の38.76%を占めましたが、プレフィルドシリンジは2031年にかけて年平均成長率7.98%を記録すると予測されており、医薬品プラスチック包装市場において最も高い成長率となっています。

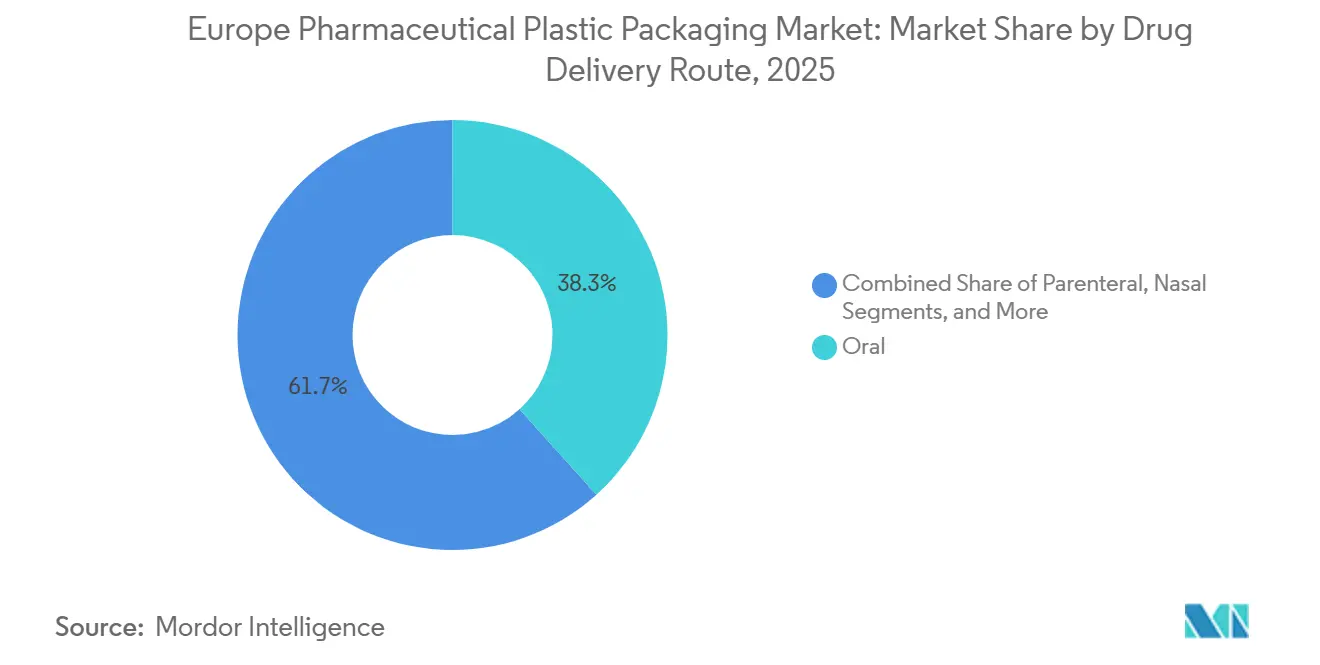

- 薬物送達経路別では、経口包装が2025年の需要の38.32%を占め、非経口フォーマットはバイオロジクス承認に牽引されて2031年にかけて年平均成長率6.03%で拡大しています。

- 国別では、ドイツが2025年の売上高の最大シェアである20.93%を占め、スペインは2031年にかけて6.53%という最高の国別成長率を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

欧州医薬品プラスチック包装市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| チャイルドレジスタント・高齢者対応包装への需要増加 | +0.8% | ドイツ、フランス、英国、スウェーデン | 中期(2〜4年) |

| 高度な非経口プラスチックを必要とするバイオロジクスの急増 | +1.2% | ドイツ、ベルギー、フランス、英国 | 長期(4年以上) |

| リサイクル可能プラスチックを加速させるEU循環経済規制 | +1.0% | 欧州全域、特にドイツ、フランス、スウェーデン | 長期(4年以上) |

| 保護的二次包装を促進する医薬品eコマース | +0.7% | 英国、ドイツ、スペイン、イタリア | 短期(2年以内) |

| 小型ポリプロピレン製プレフィルドシリンジを牽引する在宅注射療法 | +0.9% | ドイツ、フランス、イタリア、スペイン | 中期(2〜4年) |

| 病院自動化向けロボット対応RFIDブリスターパック | +0.5% | ドイツ、ベルギー、スウェーデン、英国 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

チャイルドレジスタント・高齢者対応包装への需要増加

ドイツの2025年における処方オピオイドへのチャイルドレジスタント包装義務化は、中央ヨーロッパの充填ラインにわたる改修の波を引き起こし、開発サイクルを最大12週間延長させました。65歳以上の人口が1億3,000万人を超える高齢化した欧州の人口は、同時に設計者に対して開封トルクの低減と触覚的手がかりの強化を求める圧力をかけています。[1]Eurostat、「欧州の人口動態予測2030年」、ec.europa.eu デュアル認証クロージャーは現在15%〜20%の価格プレミアムを獲得しており、コンバーターは通常発売から18ヶ月以内に回収しています。片手開封特許を保有するAptarGroupおよびWeener Plasticsなどの専門サプライヤーは、医薬品プラスチック包装市場の顧客がISO 8317準拠システムへ移行する中で早期シェアを獲得しています。フランスおよびスウェーデンの国家当局はドイツの先例に倣い、西欧全域で認証クロージャーの対象量を拡大しています。

高度な非経口プラスチックを必要とするバイオロジクスの急増

欧州医薬品庁によるバイオロジクスの承認は2025年に47件の新規品目に達し、2年間で24%増加し、大分子医薬品が集中審査手続きパイプラインの62%を占めるようになりました。これらの感受性の高い製剤は、蒸気透過率が0.1 g m⁻² day⁻¹未満の環状オレフィンポリマーおよび環状オレフィンコポリマー容器を好みます。West Pharmaceutical ServicesのDaikyo Crystal Zenithシリンジは、シリコン移行量が5 ppb未満であることを実証した後、高濃度バイオロジクス向けの地域プレフィルドシリンジ量の28%を獲得しました。ベルギーおよびドイツの受託製造業者はポリマーバイアル取り扱いロボットを導入し、手動検査を削減して市場投入までの期間を最大6週間短縮しています。このバイオロジクスの波は、医薬品プラスチック包装市場の長期的な上昇軌道を支えると期待されています。

リサイクル可能プラスチックを加速させるEU循環経済規制

規則2025/40は、2030年までに医薬品包装に30%のリサイクル含有量を義務付け、2028年までに回収目標を65%に引き上げます。直接接触する一次包装は一時的に免除されていますが、ドイツのEUR 0.42/kg(USD 0.47/kg)課税などの環境税の上昇が、ブランドオーナーをモノマテリアル高密度ポリエチレンボトルへと誘導し、手数料削減を取り戻しています。AmcorのAmLite Ultraボトルは、60%の消費後リサイクル高密度ポリエチレンを含み、2026年1月にISO 15378バリデーションをクリアし、規制上の牽引力が今やサプライサイドの準備と一致していることを示しています。スウェーデンのデポジット返却パイロットは消費後フィードストックの入手可能性をさらに拡大し、歴史的に採用を妨げてきたリサイクル樹脂のコスト差を縮小しています。

保護的二次包装を促進する医薬品eコマース

オンライン医薬品販売は2025年にEUR 380億(USD 430億)に達し、前年比19%拡大し、ラストマイルの取り扱いリスクが高まっています。英国の適正流通基準の改訂により、患者への直接配送バイオロジクス出荷すべてに温度逸脱インジケーターが義務付けられ、2℃〜8℃を48時間維持するポリエチレンフォームライナーへの需要が高まっています。スペインのフルフィルメントセンターの自動化ラインはRFIDタグ付けとボイドフィル供給を統合し、人件費を最大40%削減しています。Berry GlobalのSecureShipポーチは2025年2月に発売され、剥離可能なPETウィンドウと防湿ラミネートを組み合わせ、1日1万件以上の小包を処理する通信販売薬局に支持されています。これらの動向は、医薬品プラスチック包装市場における保護フォーマットの短期的な上昇余地を強化しています。

抑制要因の影響分析*

| 抑制要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ポリプロピレンおよびポリエチレンテレフタレート樹脂価格の変動 | -0.6% | 欧州全域、特にイタリア、スペイン | 短期(2年以内) |

| 抽出物・溶出物規制の厳格化 | -0.4% | ドイツ、ベルギー、フランス、英国 | 中期(2〜4年) |

| 注射剤におけるガラスおよびアルミニウムへの代替 | -0.3% | ドイツ、フランス、イタリア | 長期(4年以上) |

| 医療グレードリサイクル樹脂の供給不足 | -0.5% | ドイツ、フランス、スウェーデン、ベルギー | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ポリプロピレンおよびポリエチレンテレフタレート樹脂価格の変動

スポットのポリプロピレンおよびポリエチレンテレフタレート価格は2025年にトン当たりEUR 1,050〜EUR 1,420の間で変動し、クラッカーの停止と関税変動を反映しました。北欧からの輸入に依存する南欧のコンバーターは、BASFのルートヴィヒスハーフェン工場とTotalEnergiesのアントワープ工場が計画外の操業停止を経験した2025年第2四半期に18%の急騰を吸収しました。医薬品包装サプライヤーの42%はその後四半期価格指数条項に移行しましたが、中小企業はヘッジ能力を依然として欠いており、ピーク時に200〜300ベーシスポイントのマージン侵食にさらされています。[2]欧州プラスチックコンバーター協会、「四半期価格調整メカニズム調査2025年」、plasticsconverters.eu 持続的な変動は医薬品プラスチック包装市場全体に短期的なコスト圧力を加えています。

抽出物・溶出物規制の厳格化

欧州医薬品庁は現在、米国薬局方第661章、第1663章、および第1664章に準拠し、非経口用途において1 µg/day未満の検出閾値を要求しています。[3]欧州医薬品庁、「集中審査手続きおよびバイオロジクス承認」、ema.europa.eu 抽出物を50 ppb未満に保証するBorealis Bormedグレードは25%〜35%のプレミアムを伴います。スポンサーが40℃・相対湿度75%での加速安定性試験を実施するため、バリデーションプログラムは18ヶ月に延長され、容器システムごとにEUR 15万〜30万(USD 17万〜34万)が追加されています。2025年にはドイツのプレフィルドシリンジ申請11件がデータ不足で却下され、新規参入者が直面するコンプライアンス障壁が浮き彫りになり、医薬品プラスチック包装市場の成長を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

原材料別:バイオポリマーが循環経済義務の中で勢いを維持

ポリプロピレンは2025年の需要の最大シェアである33.44%を維持し、チャイルドレジスタントキャップ、固形容器、およびプレフィルドシリンジバレルの基盤となっています。ポリエチレンテレフタレートは約22%で続き、液体ボトルおよびブリスター裏材における酸素バリア性の透明度が評価されています。しかし、環状オレフィンポリマーおよびバイオポリマーが属する「その他」カテゴリーはすでに売上高の最大17%を占め、最も急速に拡大しています。環状オレフィンコポリマーバイアルの医薬品プラスチック包装市場規模は、バイオロジクスメーカーが超低抽出物を重視する中、全体の成長軌道を大幅に上回る拡大が予測されています。バイオポリマーの採用は現在二次包装に限定されていますが、Alplaの2025年のポリ乳酸製咳止めシロップボトルは、再生可能樹脂が落下衝撃性能を犠牲にすることなく18ヶ月の棚寿命目標を達成できることを示しました。

コンバーターは、ISO 15378の無菌閾値をクリアする消費後リサイクルポリエチレンテレフタレートのバリデーションと、欧州の認定コンパウンダーが5社未満と依然として希少な医療グレードリサイクル高密度ポリエチレンの調達という二重の課題に直面しています。高密度ポリエチレンは、剛性がトルク変動を低減するチャイルドレジスタント用途でシェアを拡大しています。ポリ塩化ビニルフリーラミネートは、病院システムがダイオキシン排出材料を禁止するスカンジナビアで従来のブリスターフィルムに取って代わっています。全体として、原材料の多様化は激化する見込みであり、より広範な医薬品プラスチック包装市場において樹脂精製とポリマー科学の専門知識を持つサプライヤーの競争上の優位性を強化しています。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

製品タイプ別:在宅ケアの成長に伴いプレフィルドシリンジが躍進

固形容器は2025年に38.76%の売上高を維持しましたが、プレフィルドシリンジは2031年にかけて年平均成長率7.98%という最も急峻な上昇を描いています。カートリッジ式ペンおよびポリマーバイアルもバイオロジクスの波に乗り、医薬品プラスチック包装市場規模における非経口クラスターのシェアを共に押し上げています。液体点眼ボトルおよび鼻腔スプレーパックは小児科およびアレルギーケアで引き続き重要性を持ちますが、フレキシブルポーチはラミネートポリエチレン構造がパック重量を40%〜50%削減するため、市販鎮痛剤の量を吸収しています。Westのシリコンフリーポリマーシリンジプラットフォームは現在18の欧州医薬品庁承認分子に指定されており、技術革新がプレミアムな単位経済性を市場浸透に転換できることを示しています。

ブリスターパックは、近距離無線通信タグがベルギーおよびスウェーデンの病院自動化パイロットを可能にするデータキャリアへと進化していますが、コストプレミアムによりブリスター量の5%未満に浸透が留まっています。一方、AptarGroupのSimplisSqueezeクロージャーは2025年9月に認証を取得し、成熟した固形製剤フォーマットでさえ人間工学的アップグレードによってシェアを獲得できることを示しています。これらの変化は総じて、医薬品プラスチック包装市場をより高付加価値でデバイス統合型のフォーマットへと前進させています。

薬物送達経路別:バイオロジクス自己注射による非経口プラットフォームの台頭

経口フォーマットは依然として38.32%で支配的ですが、病院ベースの静脈内療法が在宅ケアの皮下投与レジメンへと移行するにつれ、非経口包装は年率6.03%で拡大しています。Novo NordiskのFlexTouchペンへの切り替えにより、2024年から2025年にかけて欧州の自己注射量が22%増加しました。経鼻送達は片頭痛およびアレルギー治療に牽引されて約8%のシェアを保持し、肺フォーマットは持続的な喘息有病率により約6%で推移しています。経皮パッチは、皮膚バリアを効率的に通過できる分子が限られているため、3%未満のニッチに留まっています。

規制当局が患者中心のケアを推進し、バイオシミラーの採用が激化するにつれ、非経口デバイスの医薬品プラスチック包装市場シェアは拡大し続けるでしょう。偽造医薬品指令に基づくシリアライゼーション規制は、経口包装ラインに視覚検査と二次元バーコードの統合を求め続け、成長が緩やかなセグメントでも投資を固定化しています。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

地理的分析

ドイツは2025年の売上高の20.93%を占め、EUR 530億(USD 600億)の医薬品生産基盤と、バーデン=ヴュルテンベルク州、バイエルン州、ノルトライン=ヴェストファーレン州に集積する40以上のISO 15378認定工場に支えられています。成長見通しは、成熟した経口固形製剤ポートフォリオが国内量を抑制するため、地域平均をわずかに下回る5.0%ですが、ポリマーバイアルおよびプレフィルドシリンジは7%〜8%で拡大しています。スペインはLonza、Recipharm、およびFaes Farmaがバルセロナおよびマドリード近郊にイベリア半島および北アフリカ向け輸出用の二次包装ラインを建設する中、2031年にかけて6.53%という最も速い成長軌道を示しています。

フランス、英国、イタリアは合わせて市場価値の約36%を占め、異なるダイナミクスを示しています。パリ=リヨン間の統合はフランスのベンダーリストを絞り込んでいる一方、ブレグジット後の貿易摩擦が一部の英国充填業務をEU管轄区域へと誘導しており、同国がコールドチェーン包装ハブとして台頭しています。イタリアは高い人件費を自動化で補い、Bormioli PharmaのパルマプラントでロボットによるAI検査セルを導入して不良率を50 ppm未満に抑えています。

絶対規模では小さいベルギーおよびスウェーデンは、RFIDブリスターパックおよびバイオポリマーボトルのパイロットで革新において存在感を示しています。その他欧州のコホートであるポーランド、オランダ、スイス、オーストリア、北欧諸国は地域平均成長率に匹敵しています。ドイツより40%〜50%低いポーランドのコスト基盤は硬質容器生産を引き寄せ、スイスのバイオロジクスクラスターはプレミアムポリマーバイアル需要を支えています。スキポール空港とロッテルダム港周辺のオランダの物流回廊は、リアルタイム温度監視を組み込んだ二次包装調達を促進し、インフラ上の優位性が医薬品プラスチック包装市場における包装需要に転換される様子を示しています。

競合環境

上位5社であるGerresheimer、Amcor、Berry Global、West Pharmaceutical Services、およびAptarGroupは2025年の売上高の約40%を占め、中程度の集中度を確認しています。統合型プレーヤーはガラス、プラスチック、クロージャーの専門知識を単一キャンパスに集約し、バリデーションを効率化しています。Gerresheimerのヴァッカースドルフおよびホルショフスキー・ティーン複合施設は、医薬品スポンサーが環状オレフィンポリマーおよびガラスバイアルの両方に好む一貫生産モデルを示しています。Berry GlobalおよびAmcorはフレキシブルパックのノウハウを活かし、市販カテゴリーで硬質ポリプロピレンボトルからシェアを奪うチャイルドレジスタントポーチおよびサシェを展開しています。

Stevanato GroupおよびBormioli Pharmaなどの技術専門企業は環状オレフィンコポリマー加工においてニッチを開拓し、10 ppb未満の抽出物で価格プレミアムを守っています。ホワイトスペースの取り組みは再生可能ポリマーおよびスマート包装に集中しています。Alplaのポリ乳酸ボトルは再生可能樹脂の商業的準備を実証し、RFIDブリスターパイロットは単位コストプレミアムにもかかわらず病院自動化を標的にしています。

特許競争は溶出物低減に集中しています。Westはフルオロポリマーコーティングシールに関する欧州特許を14件保有し、AptarGroupはシリコンフリー鼻腔バルブ設計に関する特許を9件保有しています。[4]欧州特許庁、「抽出物低減技術特許」、epo.org Origin Pharma PackagingおよびComarなどの小規模な破壊的企業はデジタルツインモデリングを活用してプロトタイピングサイクルを4週間に短縮し、医薬品プラスチック包装市場における臨床試験供給のアジャイルパートナーとして自らを位置付けています。

欧州医薬品プラスチック包装産業リーダー

Gerresheimer AG

Amcor PLC

AptarGroup Inc.

Origin Pharma Packaging

Pretium Packaging

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:Gerresheimer AGはドイツのヴァッカースドルフで6,000万EUR(6,800万USD)の拡張を完了し、環状オレフィンポリマーバイアル向けに射出成形ラインを2本追加して年間生産能力を1億2,000万ユニットに引き上げました。

- 2026年1月:Amcor PLCはゲント工場で60%の消費後リサイクル高密度ポリエチレンを含むAmLite Ultraボトルを展開し、2026年に5,000万ユニットを目標としています。

- 2025年12月:Stevanato Groupはイタリアのピオルテッロで4,500万EUR(5,100万USD)の設備拡張を完了し、EZ-fillポリマーバイアルの生産量を40%増加させました。

- 2025年11月:Berry Globalはスペインのサラゴサに1万5,000m²の工場を開設し、高密度ポリエチレンボトルおよびチャイルドレジスタントクロージャー向けにブロー成形ライン6本を備えています。

欧州医薬品プラスチック包装市場レポートの範囲

欧州医薬品プラスチック包装市場は、医薬品産業における軽量、耐久性、コスト効率の高い包装ソリューションへの需要増加により、著しい成長を遂げています。慢性疾患の有病率の上昇、薬物送達システムの進歩、および安全で確実な包装に対する厳格な規制要件などの要因が市場の拡大を牽引しています。

欧州医薬品プラスチック包装市場レポートは、原材料(ポリプロピレン、ポリエチレンテレフタレート、低密度ポリエチレン、高密度ポリエチレン、その他)、製品タイプ(固形容器、液体・点眼ボトル、鼻腔スプレーボトル、オーラルケアパック、ポーチ・サシェ、バイアルおよびアンプル、カートリッジ、プレフィルドシリンジ、キャップおよびクロージャー、その他)、薬物送達経路(経口、非経口、経鼻、肺、経皮)、および地域別(英国、ドイツ、フランス、スペイン、イタリア、ベルギー、スウェーデン、その他欧州)に区分されています。市場予測は金額ベース(USD)で提供されています。

| ポリプロピレン(PP) |

| ポリエチレンテレフタレート(PET) |

| 低密度ポリエチレン(LDPE) |

| 高密度ポリエチレン(HDPE) |

| その他の原材料(環状オレフィンポリマー、環状オレフィンコポリマー、ポリ塩化ビニルフリーブレンド、バイオポリマー) |

| 固形容器 |

| 液体・点眼ボトル |

| 鼻腔スプレーボトル |

| オーラルケアパック |

| ポーチ・サシェ |

| バイアルおよびアンプル(ポリマー) |

| カートリッジ |

| プレフィルドシリンジ |

| キャップおよびクロージャー |

| その他の製品タイプ(単位用量ストリップ、吸入器キャニスター) |

| 経口 |

| 非経口 |

| 経鼻 |

| 肺 |

| 経皮 |

| 英国 |

| ドイツ |

| フランス |

| スペイン |

| イタリア |

| ベルギー |

| スウェーデン |

| その他欧州 |

| 原材料別 | ポリプロピレン(PP) |

| ポリエチレンテレフタレート(PET) | |

| 低密度ポリエチレン(LDPE) | |

| 高密度ポリエチレン(HDPE) | |

| その他の原材料(環状オレフィンポリマー、環状オレフィンコポリマー、ポリ塩化ビニルフリーブレンド、バイオポリマー) | |

| 製品タイプ別 | 固形容器 |

| 液体・点眼ボトル | |

| 鼻腔スプレーボトル | |

| オーラルケアパック | |

| ポーチ・サシェ | |

| バイアルおよびアンプル(ポリマー) | |

| カートリッジ | |

| プレフィルドシリンジ | |

| キャップおよびクロージャー | |

| その他の製品タイプ(単位用量ストリップ、吸入器キャニスター) | |

| 薬物送達経路別 | 経口 |

| 非経口 | |

| 経鼻 | |

| 肺 | |

| 経皮 | |

| 国別 | 英国 |

| ドイツ | |

| フランス | |

| スペイン | |

| イタリア | |

| ベルギー | |

| スウェーデン | |

| その他欧州 |

レポートで回答される主要な質問

2031年までに欧州の医薬品向けプラスチック包装需要はどの程度になるか?

金額は2031年までに194億1,000万USDに達し、2026年からの年平均成長率5.11%を反映しています。

最も急速に成長しているプラスチック包装フォーマットはどれか?

プレフィルドシリンジがトップで、在宅バイオロジクス注射を背景に年平均成長率7.98%で拡大しています。

スペインが他国を上回る成長を遂げている理由は何か?

受託製造業者がバルセロナおよびマドリード近郊に二次包装ラインを追加しており、スペインの予測年平均成長率を6.53%に引き上げています。

医薬品プラスチック包装に影響するサステナビリティ規制は何か?

EU規則2025/40は2030年までに30%のリサイクル含有量を義務付け、回収率目標を65%に引き上げます。

非経口用途で最も強い需要に直面している樹脂ファミリーはどれか?

環状オレフィンポリマーは、タンパク質吸着を最小化し剥離に耐性があるため、シェアを拡大しています。

サプライヤーの市場集中度はどの程度か?

上位5社が売上高の約40%を占めており、中程度の集中度を示しています。

最終更新日: