Tamaño y Participación del Mercado de Placas de Yeso

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

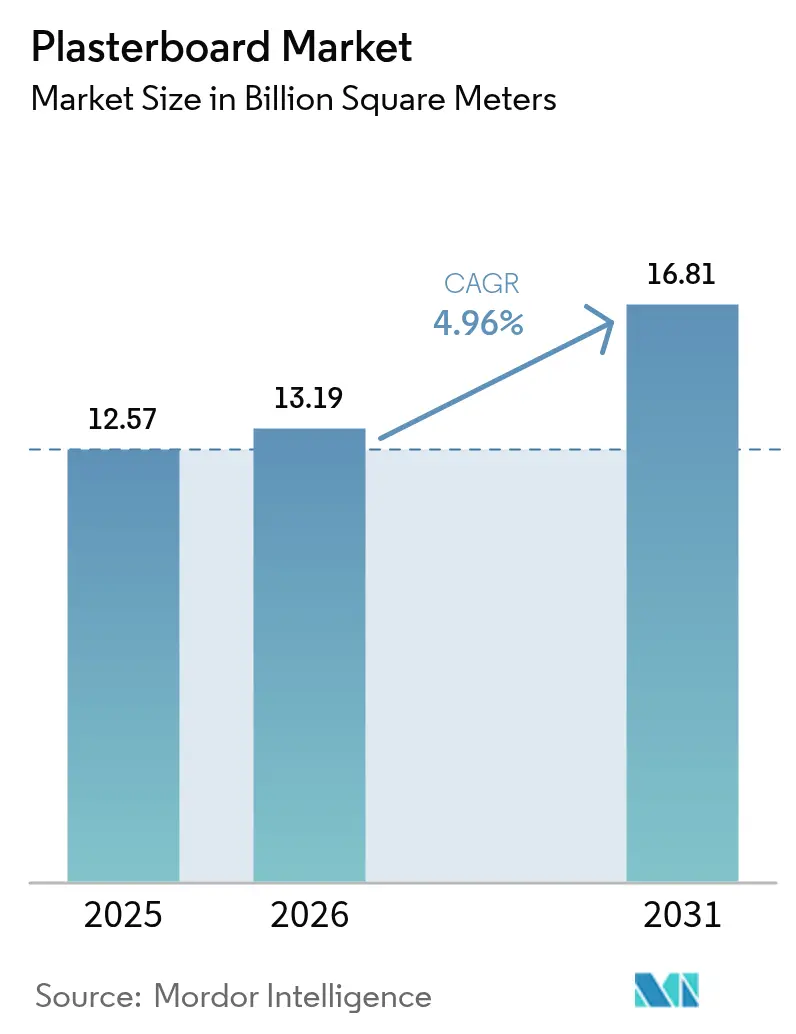

| Volumen del Mercado (2026) | 13.19 Mil millones de metros cuadrados |

| Volumen del Mercado (2031) | 16.81 Mil millones de metros cuadrados |

| Tasa de crecimiento (2026 - 2031) | 4.96% CAGR |

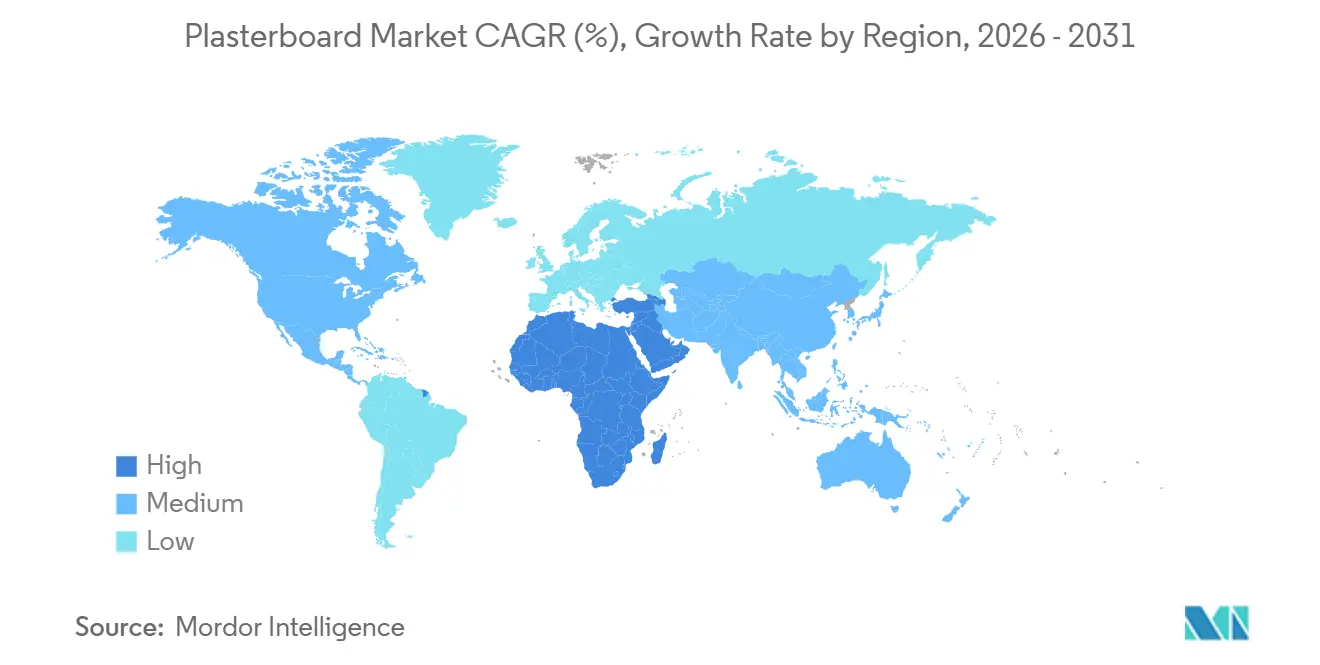

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Placas de Yeso por Mordor Intelligence

Se espera que el tamaño del Mercado de Placas de Yeso aumente de 12,57 mil millones de metros cuadrados en 2025 a 13,19 mil millones de metros cuadrados en 2026 y alcance 16,81 mil millones de metros cuadrados en 2031, creciendo a una CAGR del 4,96% durante 2026-2031. El impulso proviene de la acelerada transición hacia sistemas de construcción en seco que reducen los tiempos de ciclo en obra, los estrictos códigos de construcción sostenible que recompensan los paneles con bajo contenido de COV y alto contenido de material reciclado, y los megaproyectos de vivienda de carácter regional que aseguran volúmenes a largo plazo. Asia-Pacífico concentró el 46,11% de la demanda mundial en 2025, ya que los objetivos de vivienda asequible de China y el programa Pradhan Mantri Awas Yojana de India impulsaron el consumo de paneles de pared, mientras que Oriente Medio y África registraron el crecimiento más rápido con una CAGR del 5,27%, impulsado por el programa NEOM de Arabia Saudita valorado en 500.000 millones de USD y los desarrollos paralelos en el Golfo. Las estrategias competitivas convergen ahora en formulaciones ligeras, abastecimiento de economía circular y habilitación digital en obra que ayuda a los contratistas a reducir el costo total instalado, asegurando la fidelidad de especificación tanto en ciclos de construcción residencial como no residencial.

Conclusiones Clave del Informe

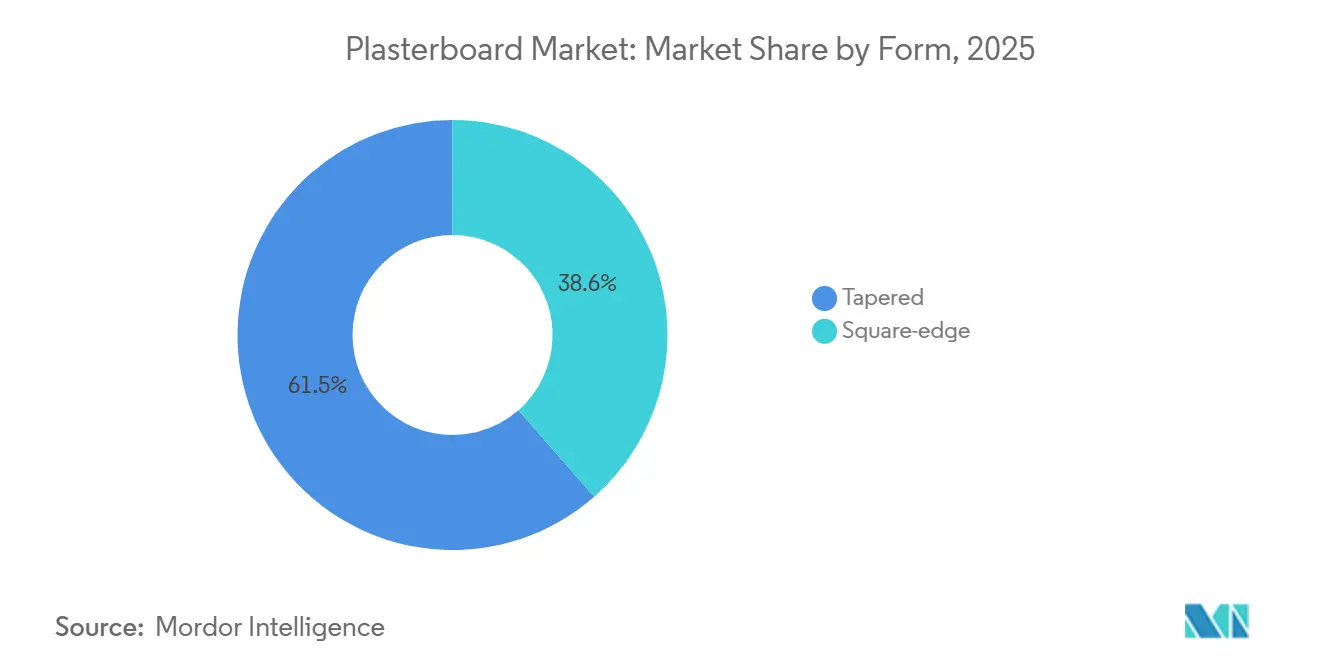

- Por forma, las placas de borde biselado lideraron el mercado de Placas de Yeso con una participación del 61,45% en 2025, mientras que las variantes de borde recto están creciendo a una CAGR del 5,12% durante el período de pronóstico (2026-2031).

- Por tipo, las placas estándar representaron el 55,12% del tamaño del mercado de Placas de Yeso en 2025, mientras que los grados resistentes a la humedad registraron la CAGR más alta del 5,57% durante el período de pronóstico (2026-2031).

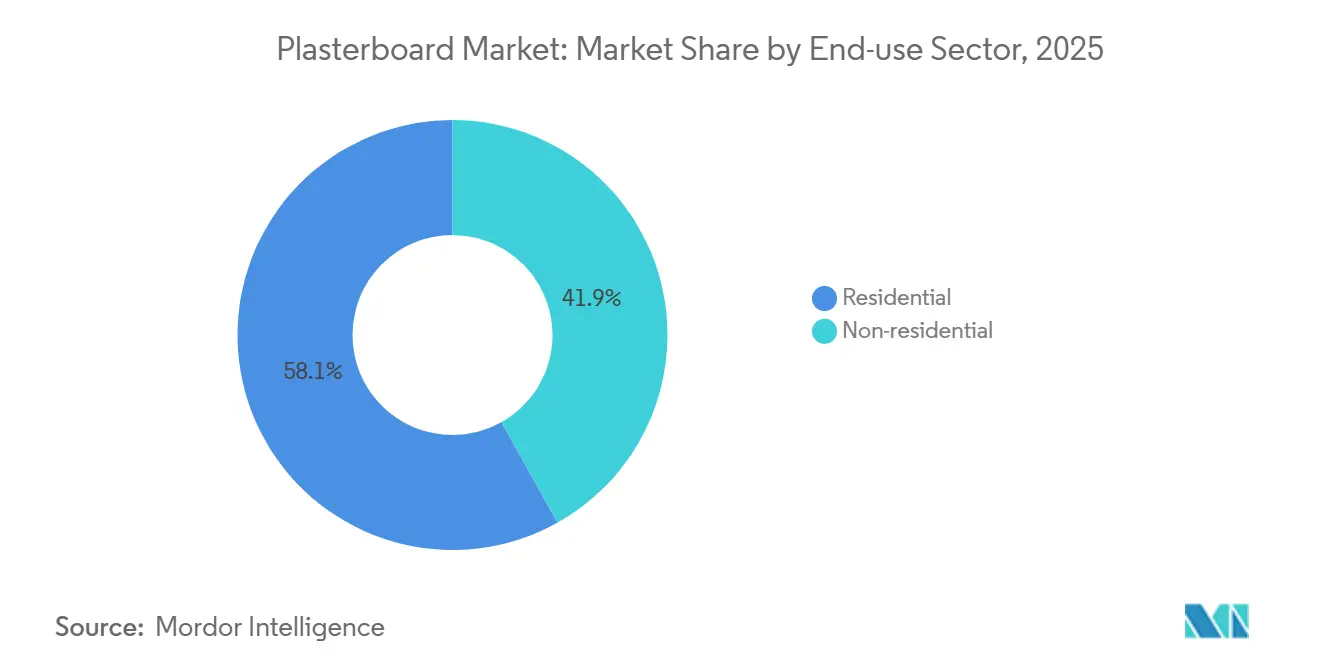

- Por sector de uso final, la construcción residencial representó el 58,13% del volumen de 2025, mientras que los proyectos no residenciales registraron la tasa de crecimiento más rápida del 5,41% durante el período de pronóstico (2026-2031).

- Por geografía, la región de Asia-Pacífico capturó el 46,11% del volumen global en 2025; se espera que la región de Oriente Medio y África se expanda a una CAGR del 5,27% durante el período de pronóstico (2026-2031).

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Placas de Yeso

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida transición hacia técnicas de construcción en seco | +1.2% | Global | Largo plazo (≥ 4 años) |

| Cartera de megaproyectos residenciales en Asia y el CCG | +1.0% | Núcleo APAC, con expansión hacia Oriente Medio y África | Mediano plazo (2-4 años) |

| Endurecimiento de las normas de COV y contenido reciclado en construcción sostenible | +0.8% | Global, con aplicación temprana en la UE y California | Mediano plazo (2-4 años) |

| Suministro de yeso sintético de bajo costo en mercados emergentes | +0.6% | APAC, América del Sur, Oriente Medio y África | Corto plazo (≤ 2 años) |

| Las herramientas de distribución en obra habilitadas por IA impulsan la productividad de los instaladores | +0.5% | América del Norte y UE | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Rápida Transición hacia Técnicas de Construcción en Seco

Los ensamblajes en seco reemplazan la albañilería húmeda intensiva en mano de obra en mercados donde las penalizaciones por entrega tardía superan las primas de material. Los sistemas de paredes prefabricadas y los marcos modulares reducen los cronogramas en obra hasta en un 40%, lo que lleva a los contratistas a especificar combinaciones de placas de yeso de múltiples prestaciones —resistencia al fuego, al sonido y a la humedad— en un solo cerramiento. Las encuestas del sector muestran que la adopción del Modelado de Información de la Construcción alcanzó el 73% entre los contratistas generales de primer nivel en América del Norte durante 2025, lo que permite la fabricación de paneles fuera de obra y reduce los retrabajos. El 14.º Plan Quinquenal de China y la Misión de Ciudades Inteligentes de India fomentan explícitamente la construcción industrializada, desplazando la demanda hacia torres mixtas de gran altura que requieren grandes cantidades de placas de borde biselado y placas especiales[1]Consejo de Estado de la República Popular China, "Esquema del 14.º Plan Quinquenal," gov.cn. La tendencia migra progresivamente hacia los ciclos de renovación maduros de Europa y Estados Unidos, donde la escasez de mano de obra y los altos salarios hacen que la velocidad sea primordial.

Cartera de Megaproyectos Residenciales en Asia y el CCG

El NEOM de Arabia Saudita tiene como objetivo 80.000 unidades residenciales y 9.000 habitaciones de hotel en su primera fase, mientras que el Proyecto Mar Rojo, Qiddiya y Nueva Murabba suman otros 7 millones de m² de área construida, comprometiendo más de 1 billón de USD en inversión de capital hasta 2030. Al mismo tiempo, India entregó 29 millones de viviendas bajo el programa PMAY (Pradhan Mantri Awas Yojana) en 2024, y la nueva capital de campo verde Nusantara de Indonesia ha movilizado 200.000 trabajadores de la construcción. Estas carteras de proyectos demandan placas de borde biselado para interiores sin juntas visibles y variantes resistentes a la humedad adecuadas para la humedad costera, lo que otorga ventaja a los productores con plantas dentro de la unión aduanera del Consejo de Cooperación del Golfo o dentro del corredor del GST (Impuesto sobre Bienes y Servicios) de India. La capacidad local evita los recargos de flete que pueden añadir un 15% al costo de entrega, lo que convierte la proximidad en un factor competitivo decisivo.

Endurecimiento de las Normas de COV y Contenido Reciclado en Construcción Sostenible

El Título 24 de California y el Reglamento de Productos de Construcción de la Unión Europea (CPR-2024) ahora limitan los COV (Compuestos Orgánicos Volátiles) de acabados interiores a 0,5 ppm (partes por millón), descalificando las fórmulas heredadas de alto contenido aglutinante. La versión 5 del LEED (Liderazgo en Energía y Diseño Ambiental) añade créditos por un 20% de contenido reciclado posconsumo, orientando la contratación hacia el yeso sintético y los materiales de demolición recuperados. La línea Fiberock Aqua-Tough de Knauf (95% de contenido reciclado) y la línea Extreme de CertainTeed con tecnología M2Tech son ejemplos de lanzamientos conformes y de bajo contenido de COV. Los ciclos de reformulación cuestan entre 18 y 24 meses y requieren la certificación ISO 14001, pero el cumplimiento abre las puertas a licitaciones gubernamentales en la Unión Europea y los programas de escuelas públicas de Estados Unidos, que en conjunto colocan más de 150.000 millones de USD en nuevos materiales de construcción anualmente.

Suministro de Yeso Sintético de Bajo Costo en Mercados Emergentes

El yeso de desulfuración de gases de combustión representó el 35% de la materia prima global en 2025, con costos unitarios de entre 15 y 20 USD por tonelada, aproximadamente la mitad del precio de entrega del yeso extraído en regiones sin salida al mar[2]Servicio Geológico de los Estados Unidos, "Estadísticas e Información sobre el Yeso," usgs.gov. China, India y el Sudeste Asiático generan el 80% de esa producción sintética, lo que permite a los productores regionales ofrecer precios un 20-25% más bajos que las importaciones. El modelo enfrenta vientos en contra en América del Norte y Europa a medida que el retiro del carbón restringe el suministro, pero las nuevas plantas de depuración puestas en marcha en la ASEAN y el sur de Asia compensarán las caídas en otras regiones hasta 2030. Los productores occidentales responden firmando contratos de compra a largo plazo o invirtiendo en reciclaje de circuito cerrado exigido por la AB 1220 de California, vigente desde 2024, que prohíbe el vertido de residuos de yeso en vertederos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de los precios del yeso y la energía | -0.7% | Global | Corto plazo (≤ 2 años) |

| Las prohibiciones de vertedero elevan el costo de eliminación de residuos de yeso | -0.4% | UE y América del Norte, con adopción temprana en centros urbanos de APAC | Mediano plazo (2-4 años) |

| El escrutinio del contenido de PFAS limita algunas placas resistentes al fuego | -0.3% | América del Norte, con revisión regulatoria en curso en la UE | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de los Precios del Yeso y la Energía

Los precios al contado del yeso natural subieron de 287 USD por tonelada en 2020 a 430 USD por tonelada en 2024, tras el cierre de minas en España y México que coincidió con picos en los costos de flete. La energía y el combustible para hornos representan hasta el 25% del costo de conversión; el gas natural europeo promedió 45 EUR/MWh en 2022, el doble de su nivel de 2020, lo que obligó a reducir la capacidad. Los fabricantes de paneles de pared de América del Norte se apresuraron a buscar el menguante yeso de desulfuración de gases de combustión a medida que se retiraron 12 GW de generación de carbón en 2024, desencadenando disputas de licitación y paradas temporales de plantas. Los mineros con integración vertical absorbieron mejor los impactos, pero los compradores en el mercado libre vieron una erosión del margen bruto superior a 300 puntos básicos.

Las Prohibiciones de Vertedero Elevan el Costo de Eliminación de Residuos de Yeso

La AB 1220 de California prohíbe el vertido de placas de yeso en vertederos y eleva las tarifas de disposición a 80 USD por tonelada para cargas mixtas; la Directiva Marco de Residuos de la Unión Europea introduce objetivos de desvío similares, elevando los costos de eliminación en el Reino Unido a 98,60 GBP (132,12 USD) por tonelada. Los contratistas deben segregar los recortes y enviarlos a recicladores certificados, lo que aumenta la complejidad logística y los gastos generales en trabajos de renovación con márgenes ajustados. Grandes productores como Saint-Gobain operan 15 centros de recogida en América del Norte que recuperan 200.000 toneladas anuales, mientras que las empresas más pequeñas tienen dificultades para financiar circuitos equivalentes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Forma: Las Placas de Borde Recto Ganan Impulso en Renovación

Las placas de borde biselado mantuvieron un volumen dominante del 61,45%, sostenido por apartamentos de nueva construcción e interiores de oficinas que priorizan las paredes sin juntas visibles. En América del Norte y Europa Occidental, donde los salarios superan los 40 USD por hora, es probable que la participación del borde recto supere el 45% en 2031, mientras que Asia-Pacífico se mantiene con el borde biselado para un acabado premium a menores tasas de mano de obra. Se prevé que los paneles de borde recto crezcan a una CAGR del 5,12% durante el período de pronóstico (2026-2031), superando al mercado agregado de placas de yeso. Los equipos de renovación prefieren este perfil porque el acabado de junta a tope reduce la mano de obra en aproximadamente un 18% en proyectos pequeños, manteniendo bajo el costo total instalado.

Los fabricantes están difuminando las fronteras: el lanzamiento de micro-bisel de CertainTeed en 2026 combina estética y velocidad, ofreciendo un acabado casi biselado sin el aplumado de compuesto. La gama ligera EVOLVE de National Gypsum Services Company, presentada en 2025, viene en ambos tipos de borde, lo que indica una cobertura de riesgo por parte del proveedor en lugar de apostar por un único ganador. Se espera que la participación del mercado de placas de yeso de bordes híbridos aumente, particularmente en reformas de hostelería, donde el cronograma, los límites de peso y la apariencia son igualmente importantes.

Por Tipo: Las Placas Resistentes a la Humedad Impulsan el Potencial Alcista en Especialidades

Los paneles estándar retuvieron el 55,12% del volumen de 2025, aunque los grados resistentes a la humedad están escalando a una CAGR del 5,57% hasta 2031, la más rápida entre las seis categorías de productos, impulsada por centros de datos de hiperescala, viviendas costeras e instalaciones sanitarias que requieren interiores a prueba de moho. Las placas resistentes al fuego siguen siendo esenciales para el cumplimiento normativo en corredores de evacuación, pero enfrentan retrasos en la recertificación relacionados con los PFAS, lo que modera su avance. Los paneles de atenuación acústica, resistentes a los impactos y con aislamiento térmico obtienen colectivamente márgenes superiores a los de las placas de uso general, lo que los convierte en nichos atractivos incluso a tonelajes modestos.

Las brechas de precio se reducen a medida que evoluciona la tecnología: la línea Extreme de CertainTeed tiene una prima del 12% frente al panel de yeso estándar, pero obtiene una puntuación de 10 en la norma ASTM D3273. El FireLine MR de doble prestación de British Gypsum combina resistencia a la humedad y resistencia al fuego de 60 minutos, reduciendo el número de referencias para los constructores. Se prevé que estos productos de múltiples atributos impulsen la participación del mercado de placas de yeso resistentes a la humedad, transformando la combinación de productos y elevando los precios de venta promedio.

Por Sector de Uso Final: El Sector No Residencial Acelera por Delante de los Inicios de Vivienda

El sector residencial mantuvo el 58,13% de la demanda global en 2025, impulsado por los programas de vivienda asequible de Asia, pero la demanda no residencial avanza más rápido a una CAGR del 5,41% durante el período de pronóstico (2026-2031). Solo los centros de datos añadieron aproximadamente 2,5 GW de carga de TI en 2025, consumiendo entre 8 y 10 millones de m² de placas especiales para protección contra incendios y humedad. Las ampliaciones sanitarias en las economías de la OCDE (Organización para la Cooperación y el Desarrollo Económicos) prefieren el panel de yeso resistente a los impactos y al sonido para la seguridad del paciente, lo que supone otro canal de alto margen. Los almacenes logísticos especifican principalmente placas estándar para los núcleos de oficinas, pero su enorme superficie apoya el crecimiento del comercio electrónico, convirtiéndolos en un gran sumidero incremental. El liderazgo en volumen residencial continúa, pero su crecimiento se orienta hacia los mercados emergentes y las construcciones personalizadas de alta gama en las economías maduras, donde el panel de pared de múltiples prestaciones justifica precios premium.

Análisis Geográfico

Asia-Pacífico concentró el 46,11% del mercado de Placas de Yeso en 2025, aunque su tasa de crecimiento se modera a medida que los promotores chinos reducen su apalancamiento y la renovación reemplaza a los nuevos desarrollos. Las Ciudades Inteligentes y los corredores industriales de India siguen elevando los volúmenes regionales, y el proyecto Nusantara de Indonesia mantiene boyante la demanda en la ASEAN. Japón y Corea del Sur mantienen una demanda de reposición estable impulsada por las retrofits sísmicas y la infraestructura envejecida que exige cada vez más paneles resistentes al fuego y ligeros.

Oriente Medio y África lideran el crecimiento regional con una CAGR del 5,27% hasta 2031, respaldados por la Visión 2030 de Arabia Saudita, la expansión de la Ciudad Expo de los Emiratos Árabes Unidos y la Nueva Capital Administrativa de Egipto. Las normas armonizadas de la ASTM (Sociedad Americana para Pruebas y Materiales) y las Normas Británicas simplifican el comercio transfronterizo de placas, lo que permite a las plantas de Riad, Doha y Dubái abastecer a los países vecinos dentro de un radio de transporte por carretera de 500 km. Las especificaciones regionales destacan las placas resistentes a la humedad y de borde biselado adecuadas para la humedad costera y las torres de gran altura.

América del Norte sigue siendo la segunda región más grande, ya que la construcción de centros de datos en Virginia y Texas compensa el enfriamiento de los inicios de viviendas unifamiliares afectados por tasas hipotecarias superiores al 6%. La prohibición de vertederos de California acelera los mandatos de reciclaje de yeso, presionando a los proveedores a incorporar logística de recogida. Europa, que concentra aproximadamente una cuarta parte del volumen global, está moldeada por el Reglamento de Productos de Construcción (CPR)-2024 y la Directiva sobre el Comportamiento Energético de los Edificios. Alemania, el Reino Unido y Francia se centran en el panel de yeso de bajo contenido de COV y contenido reciclado, mientras que los países nórdicos sobreindexan en placas con aislamiento térmico para cerramientos energéticamente eficientes. La recuperación de América del Sur está impulsada por el programa Minha Casa Minha Vida II de Brasil y el impulso de infraestructura de Argentina, aunque la volatilidad cambiaria favorece el yeso extraído localmente frente a las importaciones.

Panorama Competitivo

El mercado de Placas de Yeso está moderadamente fragmentado. Los competidores asiáticos explotan el yeso sintético procedente de depuradores de carbón para ofrecer precios un 20-25% más bajos en el Sudeste Asiático y el Golfo. Las solicitudes de patentes se concentran en núcleos ligeros, revestimientos de celulosa reciclada y retardantes de llama libres de PFAS (sustancias perfluoroalquiladas y polifluoroalquiladas). Las empresas regionales más pequeñas se quedan atrás debido a las limitaciones de capital, lo que crea oportunidades de adquisición para las grandes empresas que buscan un crecimiento conforme con los criterios ESG (Ambientales, Sociales y de Gobernanza).

Líderes de la Industria de Placas de Yeso

Etex Group

Saint-Gobain

Georgia-Pacific

USG Corporation

Knauf Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: Saint-Gobain presentó su instalación de placas de yeso CertainTeed en Sainte-Catherine, Canadá. Esta planta, ahora completamente electrificada, obtiene su energía de fuentes hidroeléctricas y es la primera instalación de placas de yeso de cero carbono (que abarca los alcances 1 y 2) de América del Norte.

- Marzo de 2025: El Viceministro de Economía y Comercio de la República Kirguisa inauguró la construcción de nuevas instalaciones de producción para Mega Union Industry LLC, especializada en yeso y placas de yeso laminado.

Alcance del Informe del Mercado Global de Placas de Yeso

La placa de yeso es básicamente una capa de yeso entre dos capas de papel de revestimiento. La capa de yeso puede tener diferentes aditivos, y el papel de revestimiento puede tener diferentes aditivos, peso y resistencia.

El mercado de Placas de Yeso está segmentado por forma, tipo, sector de uso final y geografía. Por forma, el mercado se divide en borde recto y biselado. Por tipo, el mercado se divide en resistente al fuego, resistente a los impactos, con aislamiento térmico, resistente a la humedad, resistente al sonido y estándar. Por sector de uso final, el mercado se divide en residencial y no residencial. El informe también cubre el tamaño y las previsiones del mercado de Placas de Yeso en 15 países de las principales regiones. El dimensionamiento y la previsión del mercado para cada segmento se han realizado en función del volumen (metros cuadrados).

| Borde recto |

| Biselado |

| Estándar |

| Resistente al fuego |

| Con aislamiento térmico |

| Resistente a la humedad |

| Resistente al sonido |

| Resistente a los impactos |

| Residencial |

| No residencial |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| Países Nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Forma | Borde recto | |

| Biselado | ||

| Por Tipo | Estándar | |

| Resistente al fuego | ||

| Con aislamiento térmico | ||

| Resistente a la humedad | ||

| Resistente al sonido | ||

| Resistente a los impactos | ||

| Por Sector de Uso Final | Residencial | |

| No residencial | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es la demanda global proyectada de placas de yeso para 2031?

Se prevé que la demanda alcance 16,81 millones de metros cuadrados en 2031, creciendo a una CAGR del 4,96% de 2026 a 2031.

¿Qué región se espera que crezca más rápido en el consumo de placas de yeso hasta 2031?

Se prevé que Oriente Medio y África se expandan a una CAGR del 5,27%, liderados por el NEOM de Arabia Saudita y otros megaproyectos del Golfo.

¿Por qué están ganando participación las placas resistentes a la humedad?

Los centros de datos, las instalaciones sanitarias y las viviendas costeras requieren interiores a prueba de moho, lo que impulsa los volúmenes de placas resistentes a la humedad hacia una participación proyectada del 25-30% para 2031.

¿Cómo están afectando las prohibiciones de vertedero a los costos de eliminación de placas de yeso?

California y la UE ahora aplican tarifas de hasta 80-100 USD por tonelada sobre los residuos de yeso mixtos, lo que hace que los programas de reciclaje sean económicamente atractivos.

¿Qué movimientos estratégicos están realizando los líderes del mercado para asegurar las materias primas?

Grandes empresas como Saint-Gobain y Knauf están integrándose en la minería de yeso y firmando contratos de compra de yeso sintético a largo plazo para cubrir la volatilidad de precios.

Última actualización de la página el: