ヨーロッパ石膏ボード市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

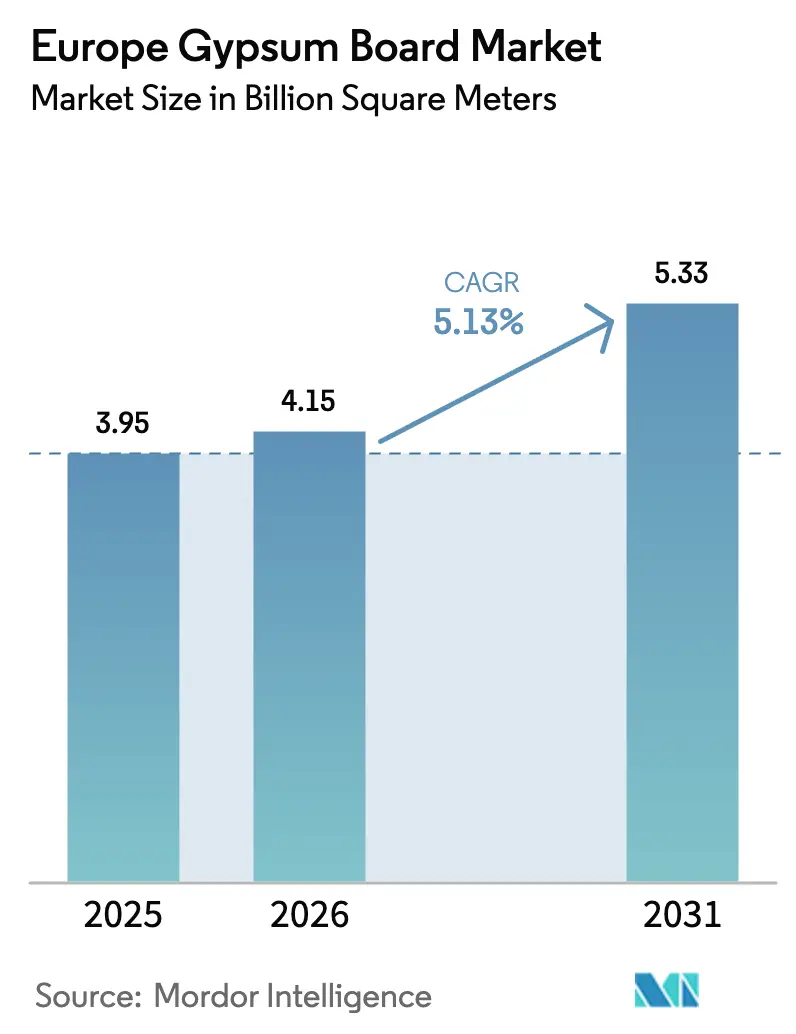

| 基準年の市場規模 (2025) | 3.95 十億平方メートル |

| 市場取引高 (2026) | 4.15 十億平方メートル |

| 市場取引高 (2031) | 5.33 十億平方メートル |

| 成長率 (2026 - 2031) | 5.13% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパ石膏ボード市場分析

ヨーロッパ石膏ボード市場規模は、2025年に39億5,000万平方メートル、2026年に41億5,000万平方メートルと予測され、2026年から2031年にかけてCAGR 5.13%で成長し、2031年までに53億3,000万平方メートルに達する見込みです。改修支出の緩やかな回復、国家建築改修計画の展開、および金利圧力の緩和が、2024年の建設不況後の回復を支えています。改訂されたエネルギー性能指令(建築物)が改修補助金をライフサイクル地球温暖化ポテンシャル開示義務と結びつけているため、投機的な住宅建設ではなく規制遵守が主要な需要の引き金となっています。既存の基材に断熱プラスターボードを重ねる深度エネルギー改修、プレハブ内装システムの急速な普及、および厳格化する防火・遮音基準が、高性能壁ボードへの数量シフトを促しています。多国籍企業がリサイクル含有量の高い製品の発売を加速し地域展開を拡大する一方、コスト最適化された地域生産者が価格競争の激しい地中海市場でシェアを守ろうとしており、競争の激しさが増しています。

主要レポートのポイント

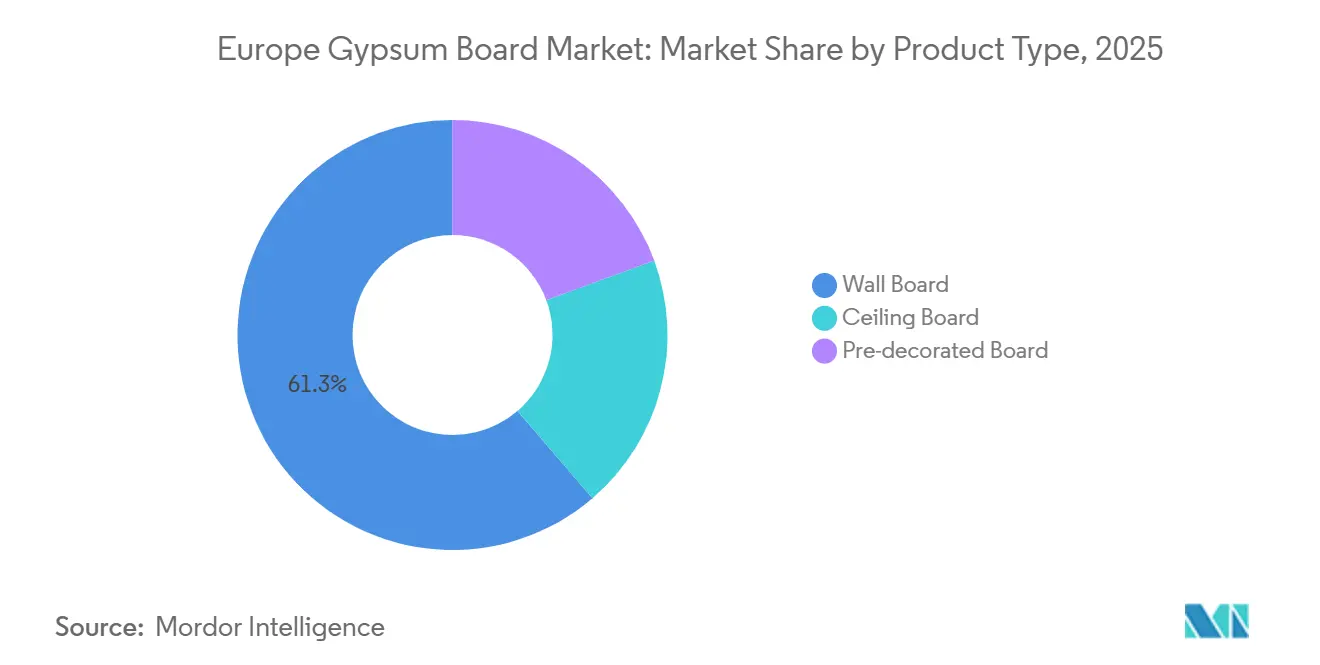

- 製品タイプ別では、壁ボードが2025年のヨーロッパ石膏ボード市場シェアの61.28%を占め、2031年にかけてCAGR 7.85%で拡大しています。

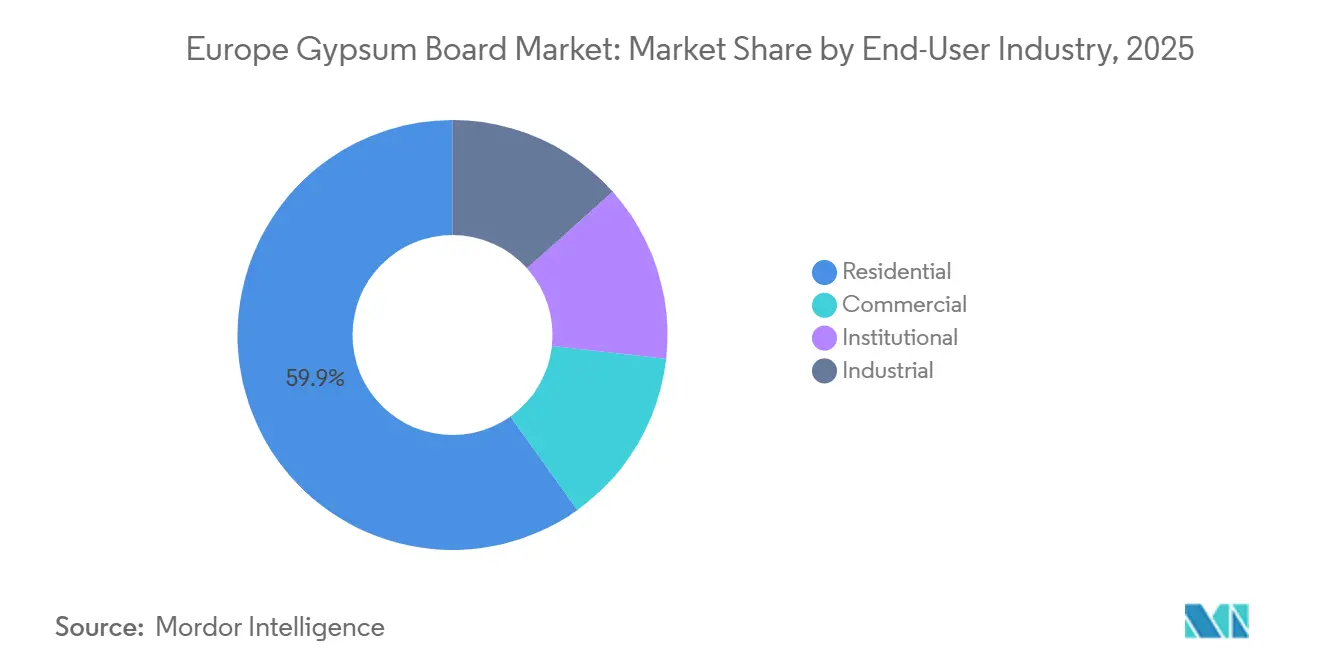

- エンドユーザー産業別では、住宅が2025年のヨーロッパ石膏ボード市場規模の59.87%のシェアを占め、商業需要は2031年にかけてCAGR 7.90%で成長しています。

- 地域別では、ドイツが2025年のヨーロッパ石膏ボード市場シェアの37.12%でトップを占め、北欧諸国がCAGR 6.20%で最も速く拡大しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ヨーロッパ石膏ボード市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| EUグリーンディール支援による改修インセンティブ | +1.8% | EU全域、特にドイツ、フランス、イタリア、スペイン | 中期(2〜4年) |

| 軽量間仕切りに関するEUの厳格な防火・遮音基準 | +0.9% | EU全域、特に北欧諸国、ドイツ、イギリス | 長期(4年以上) |

| プレハブ内装システムの急速な普及 | +1.2% | ドイツ、北欧諸国、オランダ、オーストリア | 中期(2〜4年) |

| 沿岸地域における耐湿・防カビボードの採用拡大 | +0.5% | 地中海(スペイン、イタリア、ギリシャ)、大西洋(イギリス、フランス) | 長期(4年以上) |

| ハイブリッドワークが可動式壁の需要を押し上げ | +0.7% | 西ヨーロッパ(イギリス、ドイツ、フランス、ベネルクス)、北欧 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

EUグリーンディール支援による改修インセンティブ

改修ウェーブは2030年までに3,500万棟の建物を改修することを目指しており、加盟国は2026年12月までに最終的な国家建築改修計画を提出する義務があります[1]欧州委員会、「改修ウェーブ戦略」、ec.europa.eu。補助金をライフサイクル地球温暖化ポテンシャルの上限と結びつけることで、所有者が将来のペナルティを先取りする形で改修需要が前倒しされています。ドイツの5,000億ユーロの気候・変革基金はその規模を示していますが、2024年11月までの建築許可件数が18.9%減少したことは、財政支援だけでは民間住宅着工を押し上げられないことを示しています。2026年に予定されているワンストップショップや技術支援センターなどの取引コスト削減策は、石膏ボードが内部改修を主導する小規模所有者プロジェクトを解放すると期待されています。スペインの復興基金支出は2024年11月までに建設生産高を前年比9.8%押し上げ、改修優先のダイナミクスを強化しています。2025年のルーマニアの建設投資の21%増加は、EU資金が国レベルの成長軌道を決定することを示しています。

軽量間仕切りに関するEUの厳格な防火・遮音基準

EPBDの改正により、加盟国は間仕切りを交換する際にユーロクラス防火等級とISO 717遮音閾値を参照することが義務付けられ、すべての改修工事に性能義務が組み込まれています。すでに建物全体のライフサイクル評価を義務付けている国もあり、アイスランドは2030年までに43%の排出削減を目標としており、軽量A2等級石膏システムがベースラインとなっています。木材パネルで同等の防火・遮音性能を達成するには、より厚い組み立てが必要となり、初期コストと内包炭素が増加します。KnaufのGB-WRTXマルチ属性ボードは複合コンプライアンスへの製品シフトを体現していますが、追加認証ごとに試験費用が増加し、地域生産者には吸収が困難です。

プレハブ内装システムの急速な普及

労働力不足により2024年のEU建設業の雇用者数は2019年比5%減少し、現場作業時間を大幅に削減する工場製壁モジュールへの関心が高まっています。2024年3月に開設されたKnaufのフォス・シュル・メール工場(投資額8,000万ユーロ)は、断熱材、防湿シート、配管を事前統合した石膏ボードを生産し、施工時間を40%短縮しています。ホライズン2020のELISSAプロジェクトは、相変化材料を埋め込んだプレハブ石膏ファサードを使用することで暖房エネルギーを25%削減できることを実証しましたが、分断されたサプライチェーンにより大規模展開は依然として限定的です。労働経済学が工場組み立てを湿式工法より優先する高賃金のドイツと北欧諸国での採用が最も高くなっています。

沿岸地域における耐湿・防カビボードの採用拡大

気候変動による湿度上昇が、吸水率10%を超える標準ボードの不具合率を高め、早期のカビ発生と交換サイクルをもたらしています。耐湿H1ボードは15〜20%のプレミアムが付いており、2025年の沿岸施工における普及率は25%未満に抑えられています。2024年に湿気関連の保険請求が12%増加したことを受け、英国の設計者はH1製品への移行を保険会社から促されています。Etexは2024年に59万トンの石膏廃棄物をリサイクルしており(その多くは損傷したボードから)、初期の湿気対策の循環経済的な利点が浮き彫りになっています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高湿度地域における標準ボードの耐水性の脆弱性 | -0.6% | 地中海沿岸、大西洋岸地域、バルト海 | 中期(2〜4年) |

| 石膏およびライナー紙価格の変動 | -0.8% | EU全域、特に輸入依存市場(イギリス、ベネルクス) | 短期(2年以内) |

| 持続可能性の注目を奪うバイオベース壁パネルの台頭 | -0.4% | 北欧諸国、ドイツ、オーストリア、オランダ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高湿度地域における標準ボードの耐水性の脆弱性

標準ボードは重量比10%以上の水分を吸収し、沿岸部の浴室や地下室では3年以内に膨張とカビが発生します。スペイン、イタリア、ギリシャの基準にはH1仕様の義務化がなく、保険除外が増加しているにもかかわらず耐湿製品の普及率は25%未満にとどまっています。Etexの2024年廃棄物データは、湿気による不具合が相当量の交換トン数を生み出し、循環性目標を損なっていることを示しています。この問題は地理的に限定されているものの、評判への波及効果が湿気のある場所全般における石膏の適合性に疑問を投げかけています。

石膏およびライナー紙価格の変動

石炭発電の減少により合成石膏の供給が急減し、天然石膏や輸入への依存度が高まっています。ドイツのFGD石膏生産量は2008年の1,125万トンから2019年には699万トンに減少し、依然として低下傾向にあります[2]USGS、「石膏年次報告書」、usgs.gov。スポットのライナー紙価格は2023〜2024年に25〜30%変動し、垂直統合型生産者はオープン市場で購入するコンバーターよりも早くマージンを回復しました。原料の最大40%を輸入するイギリスとベネルクスの工場は最も急激なコスト変動に直面しており、新工場の立地選択に影響を与えています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:壁ボードが数量と成長を主導

壁ボードは2025年の出荷量の61.28%を占め、2031年まで年率7.85%で成長すると予測されており、ヨーロッパ石膏ボード市場規模の拡大は改修に適したフォーマットに向けて堅固に傾いています。オフィスの新築が低迷しているため天井ボードは後れを取り、プレデコレートボードは高賃金のスカンジナビアとドイツ以外ではニッチにとどまっています。メーカーは熱性能、防火性能、遮音性能を1枚のシートに組み合わせた断熱壁ボードをますます重視しており、EPBDの閾値に合致しています。Knaufのフォス・シュル・メールラインは85%が壁ボードを生産しており、このセグメントの牽引力を示しています。

成熟しているにもかかわらず、壁ボードはヨーロッパ石膏ボード市場のイノベーションの中心であり続けています。プレハブ壁モジュールは現場労働を40%削減し、時給が40ユーロを超える地域では重要です。壁ボードに組み込まれたデジタルパスポートはEPBDの台帳要件をサポートし、使用終了時のリサイクルを促進します。天井ボードのアップグレードは主にハイブリッドオフィスの遮音調整に焦点を当てていますが、テナントの意思決定の遅れが成長を抑制しています。プレデコレートボードは、スケジュールを短縮するために単一工種の内装パッケージを必要とする建設プログラムで普及が進んでいます。

エンドユーザー産業別:住宅がリード、商業が加速

住宅産業は2025年のボード消費量の59.87%を占め、2030年目標を達成するためにエネルギー改修が必要な既存住宅ストックを反映しています。ヨーロッパ石膏ボード市場における商業産業のシェアは最も速く拡大しており、企業がハイブリッドワーク向けにスペースを再構成する中、2031年にかけてCAGR 7.90%を達成しています。医療・教育施設は民間建物より2年早い2028年までにゼロエミッション基準を達成しなければならないため、機関需要が安定性をもたらしています。

改修インセンティブが住宅消費をラミネート断熱ボードへとシフトさせ、新築住宅着工との連動を弱めています。復興基金の流入に支えられたスペインの住宅拡大は、EU移転が地域の住宅ローン制約を相殺する方法を示しています。商業需要は、移転コストを避けるために可動性を重視するテクノロジーおよび金融テナントに集中しています。物流開発業者が石膏集約度の低いプレハブ金属パネルに転換するにつれ、産業ユーザーの需要は抑制されています。すべてのセグメントにわたって、リサイクル含有量の仕様が厳格化され、調達が循環経済基準に合致しています。

地域分析

ドイツは2025年の出荷量の37.12%でトップを占めましたが、2024年11月までの住宅許可件数は前年比18.9%減少し、2024年の住宅生産高は4.9%低下した後、2025年には1.1%の緩やかな回復にとどまっています。コンプライアンス主導の改修が需要を部分的に下支えしていますが、新築マンションのパイプラインの縮小が上昇余地を制約しています。メーカーは、ドイツの逼迫した労働市場における人件費を圧縮するプレハブ壁モジュールを推進することで対応しています。

北欧諸国(スウェーデン、ノルウェー、デンマーク、フィンランド、アイスランド)は、義務的なライフサイクル評価制度と低内包炭素壁システムをデフォルトとして位置付ける43%炭素削減公約に牽引され、2031年にかけてCAGR 6.20%で最も速く成長するセグメントです。公共調達では環境製品宣言と最低リサイクル含有量閾値が求められることが多く、生産者は高リサイクル石膏ボードをこれらの市場に向けるよう促されています。高い人件費も工場仕上げ壁パネルの採用を加速させ、数量成長を強化しています。

南ヨーロッパはまちまちの状況を示しています。スペインの建設活動は復興基金の補助金に支えられ2024年11月までに前年比9.8%増加した一方、イタリアとフランスの建設活動はそれぞれ2024年に5.3%と3.9%縮小しました。地中海の価格に敏感な購買者は依然として低価格の標準ボードを優先しており、リサイクル含有量オプションの急速な普及を抑制しています。中東欧は不安定で、ルーマニアの建設活動はEU共同資金プロジェクトにより2025年に21%急増しましたが、ブルガリアの建設活動は2024年の13.9%成長から2025年には1.4%の落ち込みに転じています。そのため、メーカーは製品ミックスを調整しており、高リサイクル含有量のプレミアムボードは北方に流れ、より簡素な仕様が南方でシェアを守っています。

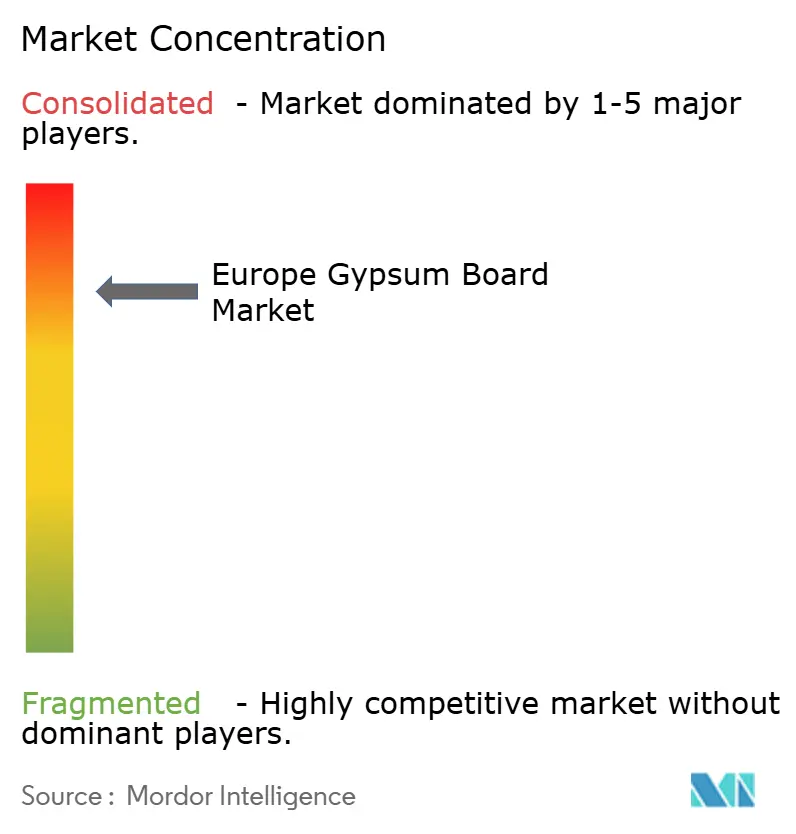

競争環境

高度に集中しながらも激しく競争するヨーロッパ石膏ボード市場では、上位5社(Knauf、Saint-Gobain、Etex、Holcim、James Hardie)が数量の約80%を支配しています。2024年に一部市場で最大40%の需要減少がマージンを圧縮し、コスト削減と的を絞った設備増強が促されました。Etexはブリストル工場(グループ最高効率のプラスターボードライン)を開設して次の上昇サイクルに備え、Knaufはプレハブブームへのサービスのためにフォス・シュル・メールに8,000万ユーロを投資しました。

戦略的な動きは石膏を超えて広がっています。Holcimによるゼラの買収予定は、断熱材、AACブロック、石膏ボードが年間120億ユーロ相当の統合壁面ソリューションへと収束することを示しています。繊維セメントサイディングで知られるJames Hardieは、耐火性の実績を活かしてヨーロッパの内装間仕切り市場に参入しており、高性能ニッチにおける既存企業との競争を激化させています。

ヨーロッパ石膏ボード業界リーダー

Etex Group

Saint-Gobain

Knauf Group

Holcim

James Hardie Europe GmbH

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:Saint-GobainはイギリスでGyproc SoundBloc Infinaé 100を発売しました。これはイギリス初の100%リサイクル石膏ボードです。この製品は建設廃棄物からリサイクルされた石膏を使用して高品質で持続可能なソリューションを生産し、環境への影響を最小化し業界内の循環性を支援することを目指しています。

- 2024年10月:Knauf Groupはフランスのフォス・シュル・メール石膏ボード工場を稼働させ、プレハブモジュール専用の年間3,000万平方メートルの生産能力を追加しました。同社は8ヘクタールの製造工場敷地に8,000万ユーロを投資しました。

ヨーロッパ石膏ボード市場レポートの範囲

石膏ボードは、間仕切りや壁、屋根、天井、床の内張りに使用される一般的な建築材料です。これらのボードは、芯材にしっかりと接着された特別に作られた紙で表面を覆った固化した石膏芯材で構成されています。石膏ボードは、ドライウォール、プラスターボード、ウォールボードとも呼ばれています。

ヨーロッパ石膏ボード市場は、製品タイプ、エンドユーザー産業、および地域別にセグメント化されています。製品タイプ別では、市場は壁ボード、天井ボード、プレデコレートボードにセグメント化されています。エンドユーザー産業別では、市場は住宅、商業、機関、産業にセグメント化されています。レポートはまた、ヨーロッパ全域の5カ国における石膏ボード市場の規模と予測もカバーしています。各セグメントについて、市場規模と予測は数量(平方メートル)を基準に行われています。

| 壁ボード |

| 天井ボード |

| プレデコレートボード |

| 住宅 |

| 商業 |

| 機関 |

| 産業 |

| ドイツ |

| イギリス |

| フランス |

| イタリア |

| スペイン |

| 北欧諸国 |

| その他のヨーロッパ |

| 製品タイプ別 | 壁ボード |

| 天井ボード | |

| プレデコレートボード | |

| エンドユーザー産業別 | 住宅 |

| 商業 | |

| 機関 | |

| 産業 | |

| 地域別 | ドイツ |

| イギリス | |

| フランス | |

| イタリア | |

| スペイン | |

| 北欧諸国 | |

| その他のヨーロッパ |

レポートで回答される主要な質問

2026年のヨーロッパ石膏ボード市場の規模はどのくらいですか?

2026年の数量は41億5,000万平方メートルに達し、2031年までに53億3,000万平方メートルに増加すると予測されています。

ヨーロッパにおける石膏ボード需要の予想CAGRはどのくらいですか?

市場は2026年から2031年にかけてCAGR 5.13%を記録すると予測されています。

どの製品タイプが地域消費をリードしていますか?

壁ボードが2025年に61.28%のシェアで主導しており、2026年から2031年にかけてCAGR 7.85%で最も速く成長するセグメントでもあります。

北欧諸国が最も速く成長するサブ地域である理由は何ですか?

義務的なライフサイクル評価規則と野心的な炭素削減目標が、2031年にかけてCAGR 6.20%の需要を牽引しています。

最終更新日: