卵白粉末市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 331.90 百万米ドル |

| 市場規模 (2031) | 429.47 百万米ドル |

| 成長率 (2026 - 2031) | 5.29% CAGR |

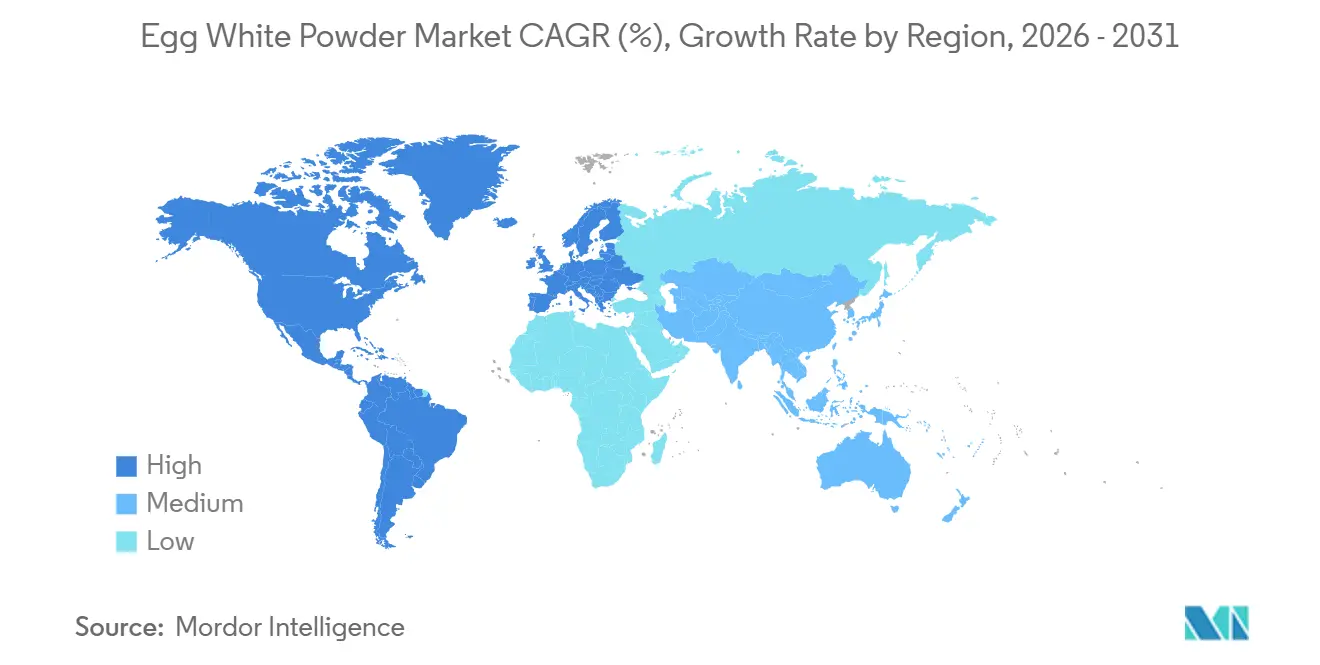

| 最も急速に成長している市場 | 南アメリカ |

| 最大市場 | ヨーロッパ |

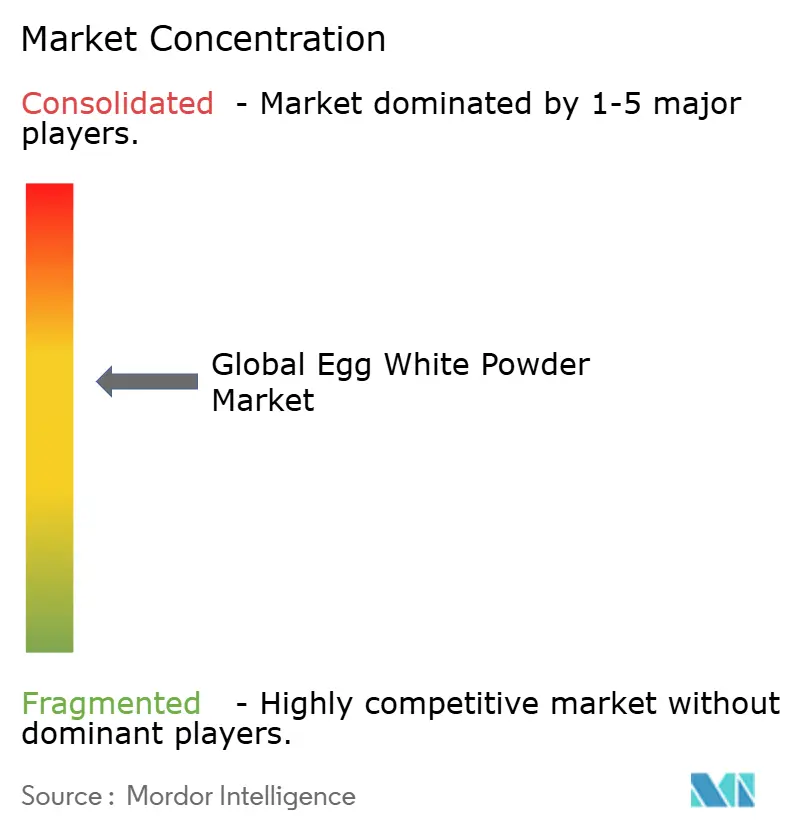

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる卵白粉末市場分析

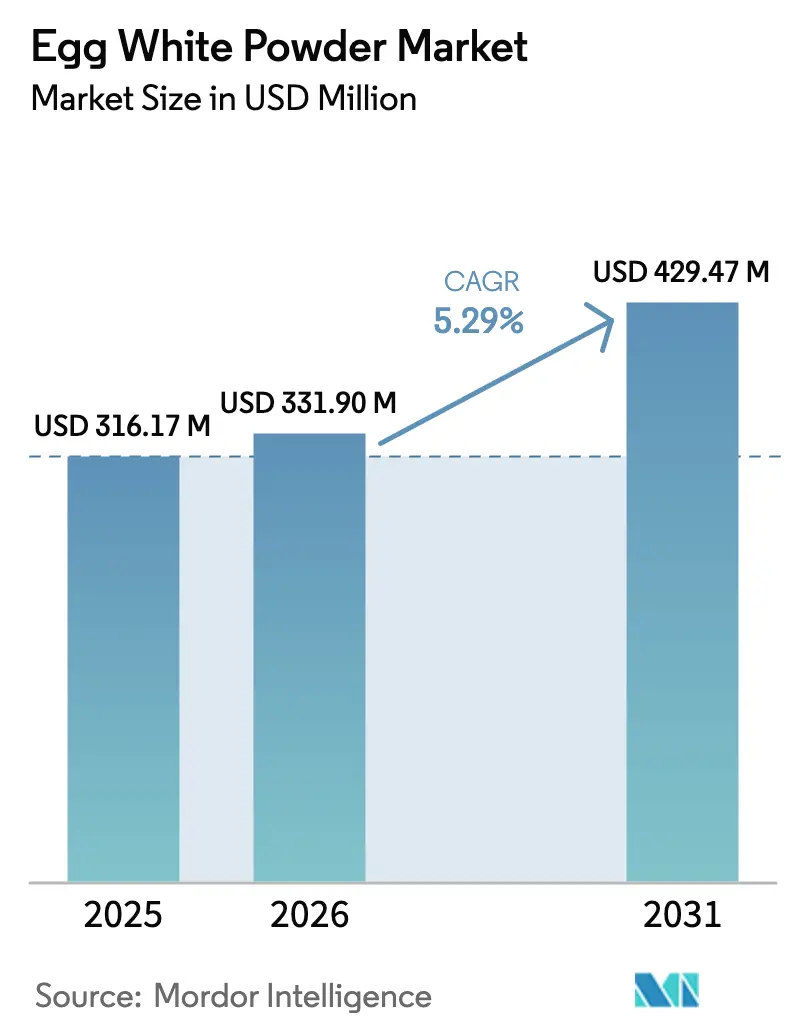

卵白粉末市場規模は、2025年の3億1,617万USDから2026年には3億3,190万USDへと成長し、2026年~2031年の5.29% CAGRにより2031年までに4億2,927万USDに達すると予測されています。急速な成長は、精密発酵オボアルブミン製品が専門チャネルに参入しつつある中でも、代替タンパク質が複製困難な当該原料独自の起泡性・乳化性・ゲル化能力を反映しています。食品加工業者は、広範な温度およびpH域にわたる粉末の機能性を高く評価しており、鳥インフルエンザの繰り返し発生による価格変動にもかかわらず需要を維持しています。2024年~2025年にかけてサプライチェーンの統合が加速し、主要生産者が中規模農場を買収して殻付き卵の原料を確保する戦略が採られましたが、この戦略は調達を強化する一方でバイオセキュリティリスクを集中させるものでもあります。高タンパク質食の普及、スポーツ栄養フォーマットの拡大、および2025年2月に米国食品医薬品局が導入した厳格な「健康的」表示規則は、認識しやすい単一原料タンパク質源に対する購買意欲をさらに強化しています[1]出典:米国食品医薬品局、「FDAが更新された「健康的」栄養成分表示を最終決定」、www.fda.gov。

レポートの主要ポイント

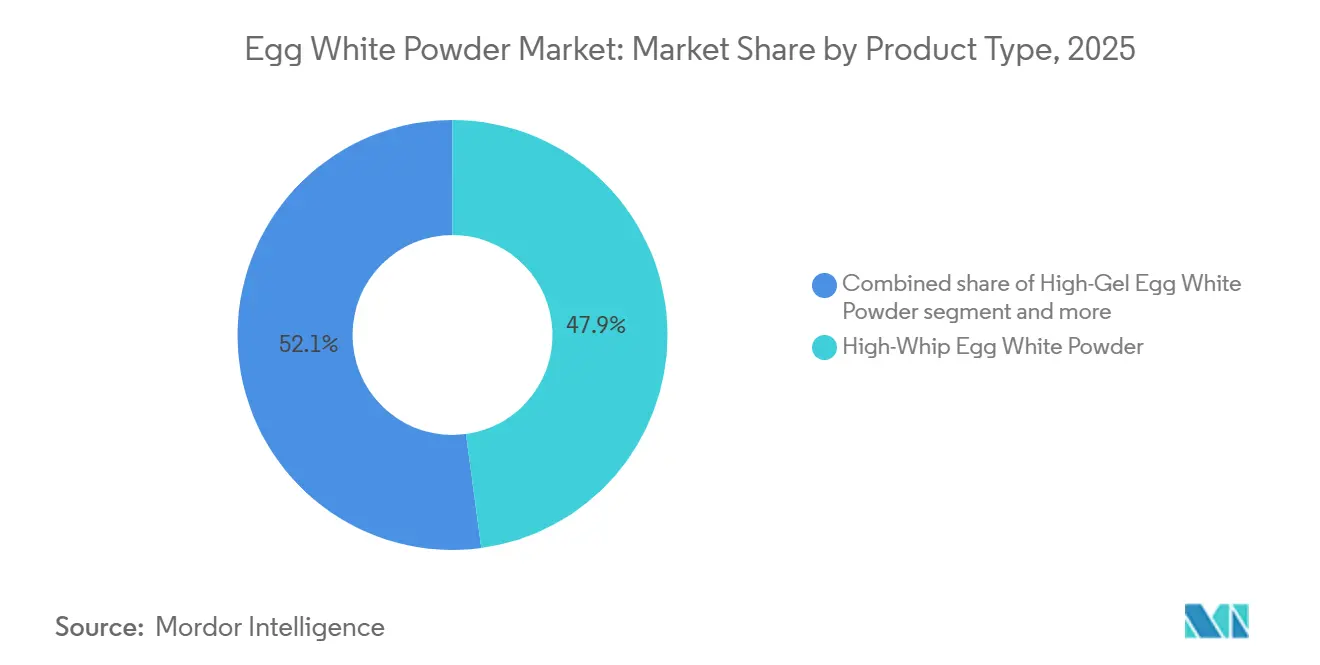

- 製品タイプ別では、高起泡性粉末が2025年の卵白粉末市場シェアの47.86%を占め、高ゲル性製品は2026年~2031年にかけて6.07% CAGRで成長すると予測されています。

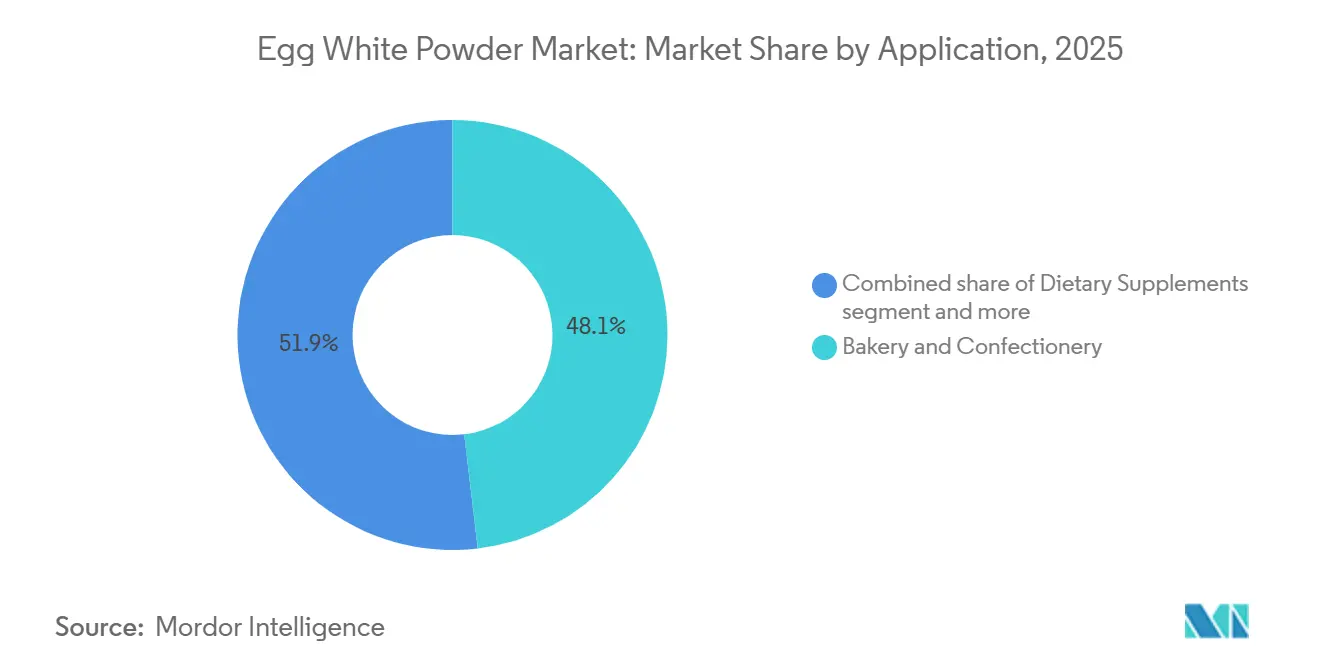

- 用途別では、ベーカリー・菓子が2025年売上の48.12%をリードし、栄養補助食品は2031年までに7.21% CAGRで拡大する見込みです。

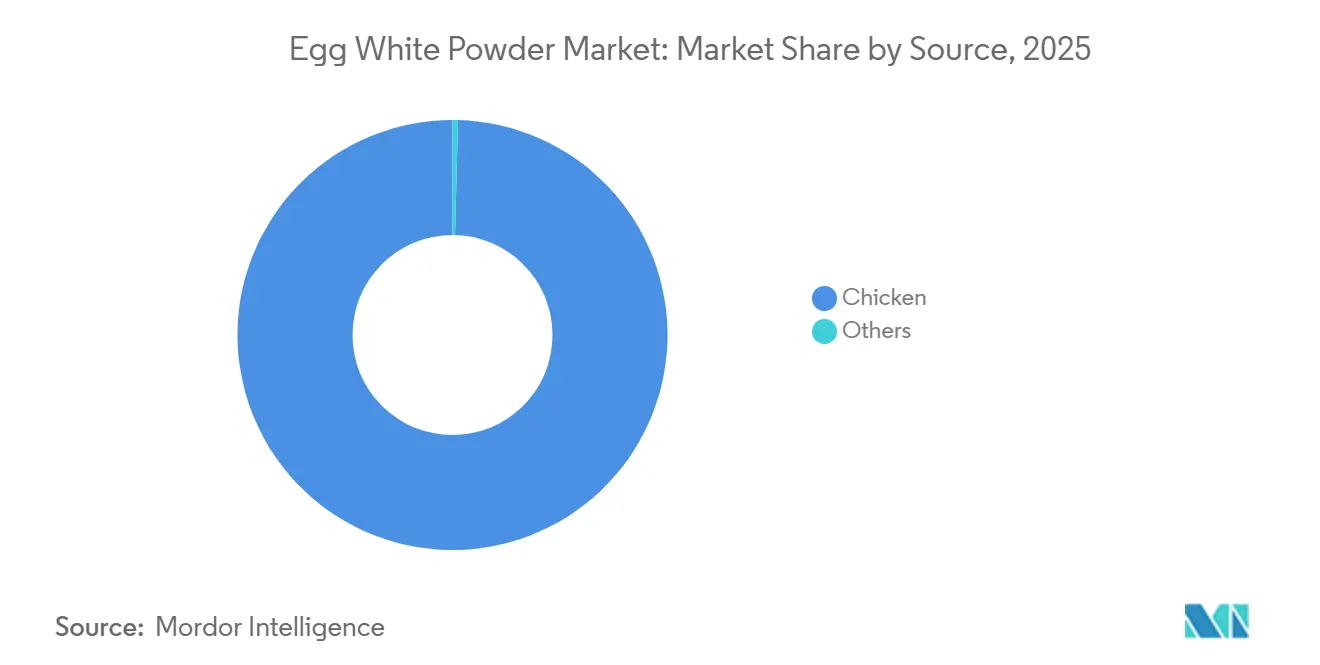

- 原料別では、鶏卵由来粉末が2025年の卵白粉末市場規模の99.56%のシェアを保持し、2031年までに5.30% CAGRを示しました。

- 地域別では、欧州が2025年売上の32.25%を占めてトップとなり、南米は2031年までに6.86% CAGRを記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の卵白粉末市場のトレンドとインサイト

促進要因影響分析*

| ドライバー | (〜) CAGRへの影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 高タンパク質食 トレンドの成長 | +1.8% | 北米と欧州で最も強い影響を持つ グローバル | 中期 (2〜4年) |

| 食品加工における 機能特性 | +1.5% | アジア太平洋の食品製造拠点を中心とした グローバル | 長期 (4年以上) |

| クリーンラベル原料への 需要増加 | +1.2% | アジア太平洋の都市市場へ拡大する 北米と欧州 | 中期 (2〜4年) |

| 栄養補助食品と スポーツ栄養の拡大 | +1.0% | 北米・欧州・オーストラリアで早期成長を見せる グローバル | 短期 (2年以内) |

| 加工における 技術的進歩 | +0.8% | 先進製造地域に集中した グローバル | 長期 (4年以上) |

| ベーカリー・菓子産業の 成長 | +0.9% | 中東・アフリカおよびラテンアメリカへ波及する アジア太平洋中核 | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

高タンパク質食トレンドの成長

消費者のタンパク質摂取パターンは劇的に変化し、米国農務省(USDA)の研究機関である農業研究局(ARS)によると、米国の平均摂取量は男性で1日97グラム、女性で69グラムに達し、総摂取量に占める動物性タンパク質の64%シェアを維持しています。この安定性は植物性タンパク質優位の予測に反するものであり、卵白粉末の完全なアミノ酸プロファイルとタンパク質消化率スコア1.0が、不完全な植物性代替品に対して有利な位置づけをもたらしています。高タンパク質食へのトレンドは人口統計全体にわたって持続的な需要を生み出しており、卵白粉末は飲料や加工食品にシームレスに統合できる中性の味わいと高い溶解性を持つタンパク質源として機能しています。欧州の消費パターンも同様の回復力を示しており、タンパク質摂取量は一人当たりGDPと正の相関を示し、先進市場での継続的な成長を示唆しています(Wiley Online Library)。健康意識の高まりにより、消費者はプレミアム製品処方において合成代替品よりも認識しやすいタンパク質源を好む傾向があり、卵白粉末が選ばれています。

食品加工における機能特性

卵白粉末の代替不可能な機能特性は、価格変動や供給制約にもかかわらず、持続的な産業需要を牽引しています。最近の研究では、クエン酸処理がタンパク質の疎水性と遊離スルフヒドリル含量を増加させることで起泡能力を向上させ、3D食品印刷やカスタマイズされたテクスチャー開発への応用を可能にすることが実証されています。タンパク質独自のゲル化・乳化・起泡特性の組み合わせは、単一の植物性タンパク質では完全に複製できず、費用対効果を損なうことが多い複雑なブレンドが必要となります。食品加工業者は、バッチ間のばらつきを最小化しなければならない大規模製造において特に、温度範囲とpH条件全体にわたる卵白粉末の一貫した機能性にますます依存しています。高度なスプレードライ技術により、より多くのネイティブタンパク質構造が保存されるようになり、従来の限界を超えて賞味期限を延長しながら機能特性を維持しています。

クリーンラベル原料への需要増加

クリーンラベル要件は、FDAが2025年2月に更新された「健康的」食品定義を施行したことで強化され、合成代替品よりも卵白粉末のような認識しやすい原料が優遇されています(連邦官報)。認識しやすい原料への消費者の信頼が合成添加物からの転換を加速させる一方、規制当局は持続可能性とトレーサビリティを認証できるサプライヤーに有利な品質基準を引き上げています。例えば、国際食品情報評議会によると、2023年に米国の回答者の約29%が「クリーン原料」と表示されているため定期的に食品・飲料を購入していると回答しています。卵白粉末の単一原料プロファイルは、特に人工添加物や加工助剤への規制上の精査が強まる中、機能性を犠牲にすることなくクリーンラベル適合を求めるメーカーにとって魅力的です。この原料の天然由来と最小限の加工要件は、「本物の食品」原料に対する消費者の好みと一致しており、化学的に修飾されたタンパク質単離物に対する競争上の優位性を生み出しています。クリーンラベル製品の新興原料に関するブラジルの規制は、適切な表示とトレーサビリティを重視しており、確立された卵白粉末サプライヤーは新規タンパク質開発者よりも容易にこれらの基準を満たすことができます。

栄養補助食品とスポーツ栄養の拡大

スポーツ栄養セクターの成長は、処方者が急速吸収特性を持つ完全タンパク質源を求めるにつれて卵白粉末の採用を加速させています。EVERYの卵白タンパク質のような精密発酵代替品は、非動物性原料からであっても卵タンパク質の機能性にプレミアムを支払う市場の意欲を示しています。栄養補助食品メーカーは、ホエイベースの製品と競合する透明なタンパク質飲料を可能にする中性の味わいプロファイルと高い溶解性のために卵白粉末をますます指定しています。この原料に自然に含まれるリゾチーム含量は追加の抗菌効果を提供し、合成保存料なしに製品の賞味期限を延長します。規制承認プロセスは、広範な安全性文書を必要とする新規タンパク質よりも卵白粉末のような確立された原料を優遇し、新しい補助食品処方の市場投入時間を短縮します。さらに、このトレンドを支持するデータとして、政府および業界団体のデータが栄養補助食品とスポーツ栄養への需要の高まりを示しています。例えば、責任ある栄養評議会の2024年10月消費者調査では、米国成人の74%が栄養補助食品を利用していることが明らかになりました。同様に、英国国家統計局によると、2023年にタンパク質濃縮物の販売量は約9万6,000トンに増加しました[2]出典:英国国家統計局、「英国メーカーの製品別販売」、www.ons.gov.uk。

抑制要因影響分析*

| 抑制要因 | (〜) CAGRへの影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 代替タンパク質との 競争 | -1.4% | 北米と欧州で最も強い グローバル | 中期 (2〜4年) |

| 原材料の 価格変動 | -1.1% | 北米で最も深刻な グローバル | 短期 (2年以内) |

| 賞味期限の 制限 | -0.6% | 熱帯・多湿地域で特に顕著な グローバル | 長期 (4年以上) |

| 異臭・異味の 可能性 | -0.4% | プレミアム製品セグメントに集中した グローバル | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

代替タンパク質との競争

植物性タンパク質代替品が競争圧力を強めており、Fudi Proteinのような企業がルビスコベースの卵白代替品を開発し、潜在的に低い環境コストで同一の機能特性を約束しています。精密発酵技術により、動物農業なしに生物学的に同一のオボアルブミンの生産が可能となり、Onego BioのBioalbumenは90%以上のタンパク質含量と完全なアミノ酸プロファイルを達成しています。豆類タンパク質濃縮物は特定の用途において卵代替品として有効性を示しており、大豆濃縮物はパンケーキ処方において特に有望性を示しています(Springer)。これに関連して、それぞれの代替原料の生産増加が市場成長にさらなる脅威をもたらしています。日本植物工場協会によると、2024年に日本における大豆タンパク質粉末濃縮物の国内生産量は183トンに達し、前年の97トンから増加しました[3]出典:日本植物工場協会、「植物性タンパク質の生産・出荷・自家使用」、www.protein.or.jp。しかし、ほとんどの代替品ではコストパリティは依然として達成されておらず、大量商業ベーキングのような要求の高い用途では機能性能のギャップが続いています。ベンチャーキャピタルの資金が代替タンパク質スタートアップに流れ込むにつれて競争上の脅威が強まり、卵白粉末の市場ポジションを混乱させる可能性のある技術的ブレークスルーが加速する可能性があります。

原材料の価格変動

高病原性鳥インフルエンザが前例のない価格変動を引き起こし、卸売卵価格は1ダース当たり5.91USDに達し、米国農務省は2025年にさらに20.3%の上昇を予測しています。鳥の損失は疾病発生に対する業界の脆弱性を示しており、集中した生産施設が供給混乱を増幅させています。米国農務省農業統計局によると、米国の卵生産量は2024年に前年比1〜4%減少した一方、需要は安定を維持し、粉末生産経済に影響を与える持続的な上昇価格圧力を生み出しました。価格変動は長期供給契約を複雑にし、食品メーカーに代替原料の検討を迫り、価格敏感な用途における卵白粉末の市場シェアを潜在的に侵食しています。より少数の大規模事業者への卵生産の集中は、単一施設での発生が地域のサプライチェーンに大きな影響を与える可能性があるため、システミックリスクを高めています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:高起泡性の優位性がゲル革新に直面

高起泡性卵白粉末は2025年に47.86%の市場シェアを占めており、起泡特性が代替不可能なベーカリー・菓子用途における重要な役割を反映しています。このセグメントの優位性は、商業規模の生産において植物性代替品が一貫して劣るパフォーマンスを示す用途である、一貫した膨張と構造形成のための産業ベーキング要件に起因しています。高ゲル性卵白粉末は、食肉加工用途の拡大と合成添加物を置き換えるクリーンラベルバインディングソリューションに牽引され、2031年までに6.07% CAGRで最も強い成長ポテンシャルを示しています。

クエン酸処理の最近の革新により高起泡性粉末の起泡特性が向上し、従来のベーカリー用途を超えた3D食品印刷やカスタマイズされたテクスチャー開発への新しい用途が可能になっています。高ゲル性製品はスプレードライ条件の技術的進歩から恩恵を受けており、最適な入口温度と流量が食肉加工用途に不可欠なゲル強度と保水能力を向上させています。高起泡性と高ゲル性製品間の機能特性の分割は、代替可能性が限られた明確な市場セグメントを生み出し、特殊用途の価格決定力を支えています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

用途別:栄養補助食品セグメントがベーカリーのリーダーシップを混乱させる

2025年売上の48.12%を占めるベーカリー・菓子セクターにおける卵白粉末(EWP)への需要の高まりは、液体または植物性代替品に対する優れた機能性に起因しています。EWPは、高比率ケーキやメレンゲにおける構造的通気と安定した起泡に不可欠なタンパク質であるオボアルブミンを濃縮して提供します。このトレンドは、サルモネラリスクを排除するために低温殺菌粉末を推奨するUSDAやEFSAのような機関の安全基準によって支持されています。例えば、Eurovo Groupの2024年の「Extra-Whip」EWP発売は高湿度商業ベーカリーを対象としています。さらに、国際卵委員会(IEC)はEWPが保管・輸送コストを最大75%削減することを指摘しており、Rose Acre Farmsが2024年にスプレードライ施設を買収して安定したB2Bベーカリーチャネルに注力することを促しています。

栄養補助食品セグメントは「クリーンラベル」運動と卵タンパク質の優れた生物学的価値に牽引され、2031年までに7.21% CAGRで成長すると予測されています。PDCAASが1.0であることから、卵白タンパク質は乳糖不耐症のアスリートと健康意識の高い消費者にとって「ゴールドスタンダード」です。これを支持するように、Egglife Foodsは2025年に特許取得済みの卵白技術を高タンパク質・ゼロ炭水化物の家庭用ベーキング向けドライミックスカテゴリーに拡大しました。Sanovo Technology Groupの2026年「低エネルギー低温殺菌」のような技術的進歩は、タンパク質保持率を15%向上させることを目指し、2026年~2031年の補助食品成長ウィンドウを対象としています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

原料別:革新に牽引された鶏卵の優位性

2025年に99.56%の市場シェアを保持すると予測される鶏卵由来粉末の優位性は、世界の家禽産業の確立されたインフラとGallus gallus domesticus卵が設定した生物学的標準に起因しています。国際卵委員会(IEC)によると、鶏卵は世界の食品加工に必要な産業規模を満たすことができる唯一の原料であり、代替鳥類原料(アヒルやウズラなど)はB2B用途に必要なタンパク質の一貫性とコスト効率を欠いています。この優位性は、鶏卵に合わせたUSDAの格付けと低温殺菌プロトコルによってさらに支持されており、メーカーにとって規制上の「堀」を形成しています。主要な例として、Cal-Maine Foodsが2025年にISE Americaの資産を取得した後に卵加工施設を拡張し、2031年までの予測5.30% CAGRを満たすために鶏卵由来粉末の生産量を増加させることを目指しています。

このセグメントの成長は、優れたゲル化・結合特性を食肉・ベーカリー産業に提供するオボアルブミンが豊富な鶏卵白の「機能的ゴールドスタンダード」によっても牽引されています。実験室で培養された卵や植物性卵代替品が登場しているものの、米国卵委員会は鶏卵由来EWPをPDCAAS 1.0で最も生物学的利用能が高く「クリーンラベル」なタンパク質として強調しています。これを活用するために、Eurovo Groupは2024年に独自の低温殺菌を使用した「Extra-Whip」鶏卵白粉末を発売し、極端な気候での安定性を向上させました。さらに、業界は特殊な鶏卵粉末へのシフトを進めており、例えばMoba Groupの2025年の機能化粉末スタートアップの買収により、カスタマイズされた泡立て速度が可能となり、ニッチな鳥類代替品に対する鶏卵原料の優位性が強化されています。

地域分析

2025年における欧州の32.25%の売上シェアは、高度な食品加工インフラと厳格な「クリーンラベル」規制に起因しています。欧州食品安全機関(EFSA)は動物福祉と食品トレーサビリティに関する厳格な基準を施行しており、メーカーを高品質の低温殺菌卵白粉末(EWP)へと誘導しています。欧州連合の「農場から食卓へ」戦略は、食品廃棄物を削減するために持続可能な常温保存原料を促進することでこのシフトをさらに支持しています。Eurovo Groupの2024年のイタリアにおける「Extra-Whip」鶏卵EWP発売は、高級菓子セクターにおける精密な通気ニーズを満たすことへの地域の注力を示しています。さらに、Moba Groupの2025年の機能化粉末スタートアップの買収のような戦略的買収により、欧州の生産者はカスタマイズされた「デザイナー」粉末を提供できるようになり、市場リーダーシップを強化しています。

南米は2031年までに6.86% CAGRで成長すると予測されており、原材料の輸出から高付加価値原料加工へと移行しています。ブラジルとアルゼンチンは、ラテンアメリカ養鶏協会(ALA)が指摘するように、家禽セクターを活用するために乾燥能力を拡大しています。Cal-Maine Foodsの2025年の南米でのパートナーシップは「逆季節」卵供給を確保し、年間を通じたEWPの入手可能性を保証しています。ブラジルにおけるSanovo Technology Groupの2026年「低エネルギー低温殺菌」ラインのような欧州技術がタンパク質の完全性と輸出ポテンシャルを高めています。より低い生産コストと相まって、南米企業は卵タンパク質のPDCAAS 1.0評価を重視する栄養補助食品市場を対象としています。

地域の差異はサプライチェーン戦略によって形成されています。欧州はプレミアム化に注力し、南米は量と信頼性のためにスケールアップしています。注目すべき例として、Iscon Balaji Foods(Hungritos)と南米の加工業者との2024年のパートナーシップがあり、欧州の卵価格の変動にもかかわらず製品のカリカリ感を確保しながら、世界のアペタイザーコーティング向けにコスト効率の高いEWPを調達しています。Granja Tres Arroyosの2024年のスプレードライ施設の買収は、南米が卵のサプライチェーンを産業化する動きを示しています。2026年までに南米の施設がUSDAおよびEFSAの基準に適合するにつれて、この地域は確立されたプレーヤーに挑戦し、10年を通じて成長軌道を維持する態勢が整います。

競合環境

世界の卵白粉末市場は中程度に分散した状態を維持しています。市場の主要プレーヤーには、Royal Van Beek Group、Wulms Egg Group、Agroholding Avangard、Ovobrand S.A.、Rembrandt Foodsが含まれます。Royal Van Beek GroupとWulms Egg Groupのリーダーシップは、強力な輸出志向の事業、垂直統合された調達、およびベーカリー・スポーツ栄養・菓子用途に合わせた高品質スプレードライ卵白粉末への注力によって支えられています。2024年から2026年にかけて、欧州の主要加工業者は生産効率を高め、タンパク質強化食品メーカーからの増大する需要を満たすために、能力の近代化、自動化のアップグレード、低温殺菌・乾燥施設の拡張を優先してきました。

戦略的には、主要プレーヤーは製品革新と機能的カスタマイズを通じてますます差別化を図っています。例えば、Rembrandt FoodsとOvobrand S.A.は、クリーンラベルベーカリーと高タンパク質飲料用途向けに設計された高ゲル性・高起泡性・耐熱性卵白粉末製品を強調してきました。2024年以降、企業はスポーツ栄養向けのインスタント卵白粉末や産業顧客向けのレディーミックス処方などの特殊セグメントに拡大しています。Agroholding Avangardは統合された家禽事業を活用してコスト競争力を強化しながら、地理的収益源を多様化するためにアジアと中東全体での輸出パートナーシップにも投資しています。ケージフリー調達、カーボンフットプリント削減プログラム、トレーサビリティ認証を含む持続可能性イニシアチブも、特に欧州と北米市場において中心的な競争上のレバーとなっています。

市場の半分以上が小規模な地域プレーヤーによって支配されていることを考えると、競争の激しさは依然として高く、統合の機会が生まれています。2024年から2026年にかけて、業界では卵加工業者と食品原料流通業者の間の戦略的協力が見られ、サプライチェーンの回復力を向上させプライベートラベルの提供を拡大しています。大手プレーヤーは地域プレゼンスを強化し物流コストを削減するために小規模乾燥施設の買収を検討しています。さらに、スポーツ栄養ブランドや機能性食品メーカーとのパートナーシップが高タンパク質用途の需要可視性を強化しています。全体として、競合環境は規模の効率性、特殊機能性、持続可能性主導のポジショニングへと進化しており、主要企業は原材料価格の変動と高タンパク質・クリーンラベル製品への消費者嗜好の変化の中でマージンを守ろうとしています。

卵白粉末産業リーダー

Royal Van Beek Group

Wulms Egg Group

Agroholding Avangard

Ovobrand S.A.

Rembrandt Foods

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Bouwhuis-Enthovenは、産業用およびベーカリー用途向けにカスタマイズ可能な卵白粉末ソリューションの専用スイートを発売しました。新製品は、独自の顧客配合に適応した、特定の泡立て特性やゲル化特性など、特定の機能的メリットの提供に重点を置いています。

- 2025年1月:Judee's Gluten Freeは、クラシックな乾燥卵白粉末を新しい再封可能なスタンドアップパウチ形式にリニューアルして再発売しました。100%乾燥卵白を使用し、添加物不使用のこの製品は、鮮度、グルテンフリー製造施設、および保存性の向上を強調しています。パッケージのリニューアルは、家庭用ベーカーおよびフードサービス向けに、賞味期限延長のニーズと小売の利便性向上を目的としています。

- 2024年10月:SKM Egg Productsは、健康・フィットネスサプリメント市場向けに特別に配合されたプレミアム殺菌済み卵白粉末ラインを発売しました。これらの新製品は、タンパク質の純度、優れた風味の中立性、および高度な殺菌方法による安全性の向上を強調しています。シイクやサプリメント向けに高品質な機能性タンパク質原料を求めるアスリートや健康志向の消費者に対応しています。

- 2024年6月:Pulviver SPRLは、産業用ベーカリーおよびデザート分野を対象に、溶解性が向上し優れた泡安定性を持つインスタント卵白粉末のシリーズを発売しました。このイノベーションは、スプレードライおよびフリーズドライ技術の進歩によるもので、水に素早く溶解し優れた機能性を発揮するクリーンラベルの粉末を実現しています。これらの粉末は、産業ユーザーの効率を大幅に向上させ、加工食品の賞味期限延長に貢献するとされています。

世界の卵白粉末市場レポートの範囲

| 高起泡性卵白粉末 |

| 高ゲル性卵白粉末 |

| 標準卵白粉末 |

| ベーカリーと菓子 |

| 栄養補助食品 |

| 食肉・加工食品 |

| ソース・ドレッシング・スプレッド |

| 乳製品・冷凍デザート |

| その他の用途 |

| 鶏卵 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| スウェーデン | |

| ベルギー | |

| ポーランド | |

| オランダ | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| タイ | |

| シンガポール | |

| インドネシア | |

| 韓国 | |

| オーストラリア | |

| ニュージーランド | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| 南アフリカ | |

| サウジアラビア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中東・アフリカその他 |

| 製品タイプ別 | 高起泡性卵白粉末 | |

| 高ゲル性卵白粉末 | ||

| 標準卵白粉末 | ||

| 用途別 | ベーカリーと菓子 | |

| 栄養補助食品 | ||

| 食肉・加工食品 | ||

| ソース・ドレッシング・スプレッド | ||

| 乳製品・冷凍デザート | ||

| その他の用途 | ||

| 原料別 | 鶏卵 | |

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| スウェーデン | ||

| ベルギー | ||

| ポーランド | ||

| オランダ | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| タイ | ||

| シンガポール | ||

| インドネシア | ||

| 韓国 | ||

| オーストラリア | ||

| ニュージーランド | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| 南アフリカ | ||

| サウジアラビア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2026年の卵白粉末市場の規模はどのくらいですか?

卵白粉末市場規模は2025年の3億1,617万USDから2026年には3億3,190万USDへと成長し、2026年~2031年の5.29% CAGRにより2031年までに4億2,927万USDに達すると予測されています。

南米の成長を牽引しているものは何ですか?

食品加工能力の急速な拡大とタンパク質消費の増加が南米の成長を2031年までに6.86% CAGRへと押し上げています。

どの製品タイプが売上をリードしていますか?

高起泡性粉末はベーカリー・菓子における代替不可能な起泡性能により、世界売上の47.86%を占めています。

企業はどのように供給リスクを管理していますか?

主要生産者は上流の農場を買収し、高度な低温殺菌を導入して生の卵を確保し、発生時の品質を維持しています。

クリーンラベルトレンドはどのような役割を果たしていますか?

厳格な表示規則は、更新された「健康的」基準を満たす単一の認識しやすい原料であるため、卵白粉末を優遇しています。

植物性タンパク質は大きな脅威ですか?

代替タンパク質は改善されていますが、コストパリティと正確な機能的マッチングは依然として課題であり、2030年までの市場置換を制限しています。

最終更新日: