バーチャルパイプラインシステム市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

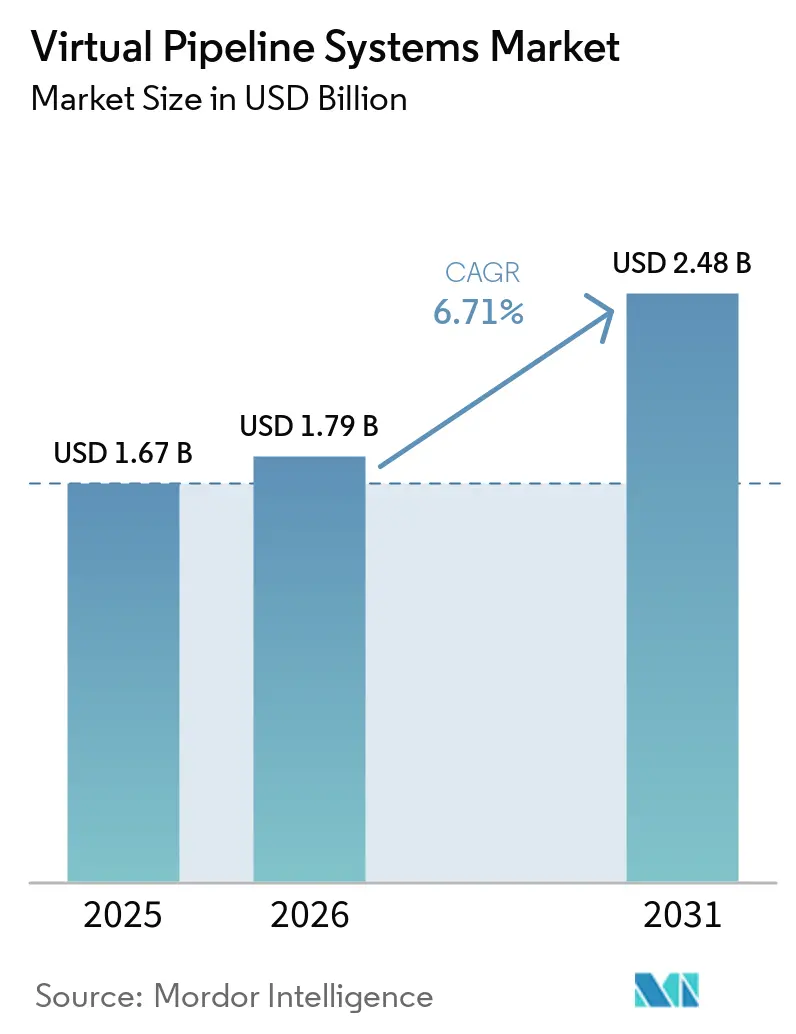

| 市場規模 (2026) | 1.79 十億米ドル |

| 市場規模 (2031) | 2.48 十億米ドル |

| 成長率 (2026 - 2031) | 6.71% CAGR |

| 最も急速に成長している市場 | 北米 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるバーチャルパイプラインシステム市場分析

バーチャルパイプラインシステム市場規模は2025年に16億7,000万米ドルと評価され、2026年の17億9,000万米ドルから2031年には24億8,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中の年平均成長率(CAGR)は6.71%です。オフグリッド産業需要の急増、水素対応トレーラーの展開、北米および欧州における支援的な規制が、ラストマイル天然ガス物流を再編しています。圧縮天然ガスが最大の収益貢献を維持する一方、再生可能天然ガスおよび水素混合物は、米国RNGインセンティブ法およびEUメタン規制のもとでプレミアムカーボンクレジットを獲得できることから注目を集めています。炭素繊維シリンダーが風袋重量を40%削減し、デジタルツインプラットフォームが計画外ダウンタイムを20%削減するなど、トレーラーの革新が配送コストを大幅に削減しています。北米はインフレ抑制法のインセンティブと、ピークシェービング用LNGを必要とするデータセンターの密集したネットワークにより、普及をリードしています。しかし、スポットLNG価格の変動と断片化した危険物規制が、特に新興市場のオペレーターにとって利益率の不確実性をもたらしています。

主要レポートのポイント

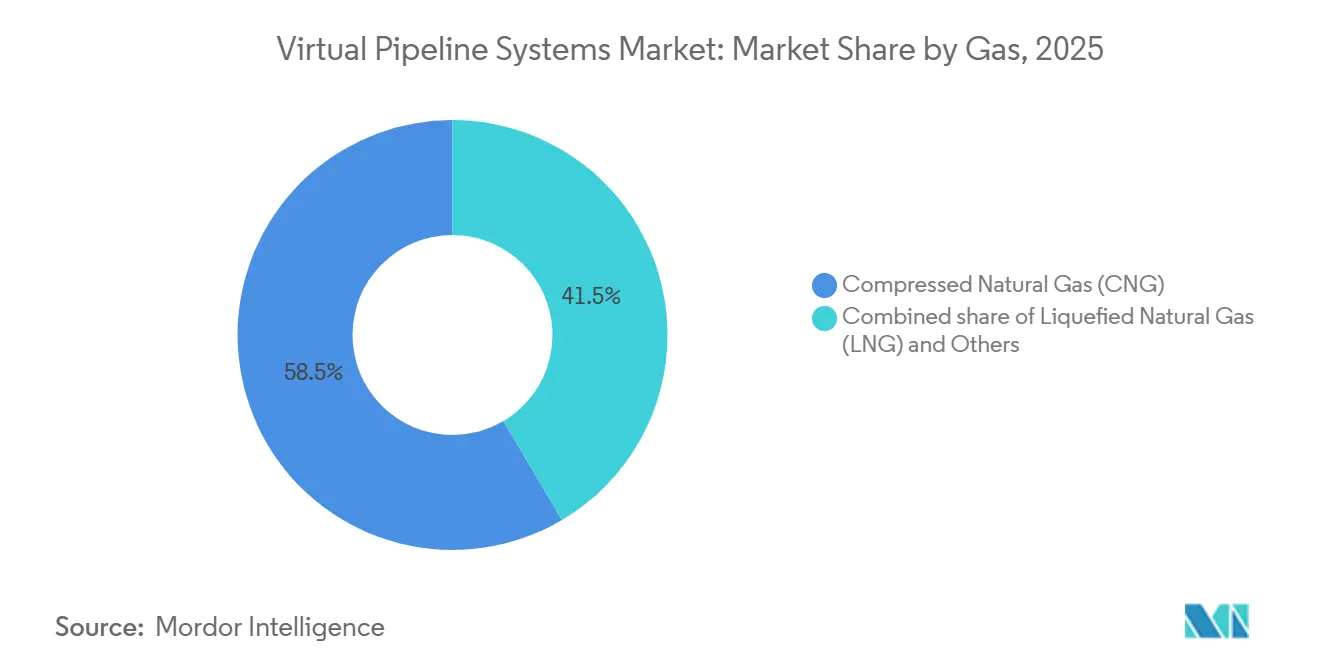

- ガス別では、圧縮天然ガスが2025年のバーチャルパイプラインシステム市場シェアの58.5%をリードし、その他セグメント(バイオガス、再生可能天然ガス、水素)は2031年までに15.5%のCAGRを記録すると予測されています。

- タイプ別では、標準トレーラーが2025年に75.8%の収益シェアを占め、牽引式トレーラーは2031年までに9.1%のCAGRで最も急速に成長しています。

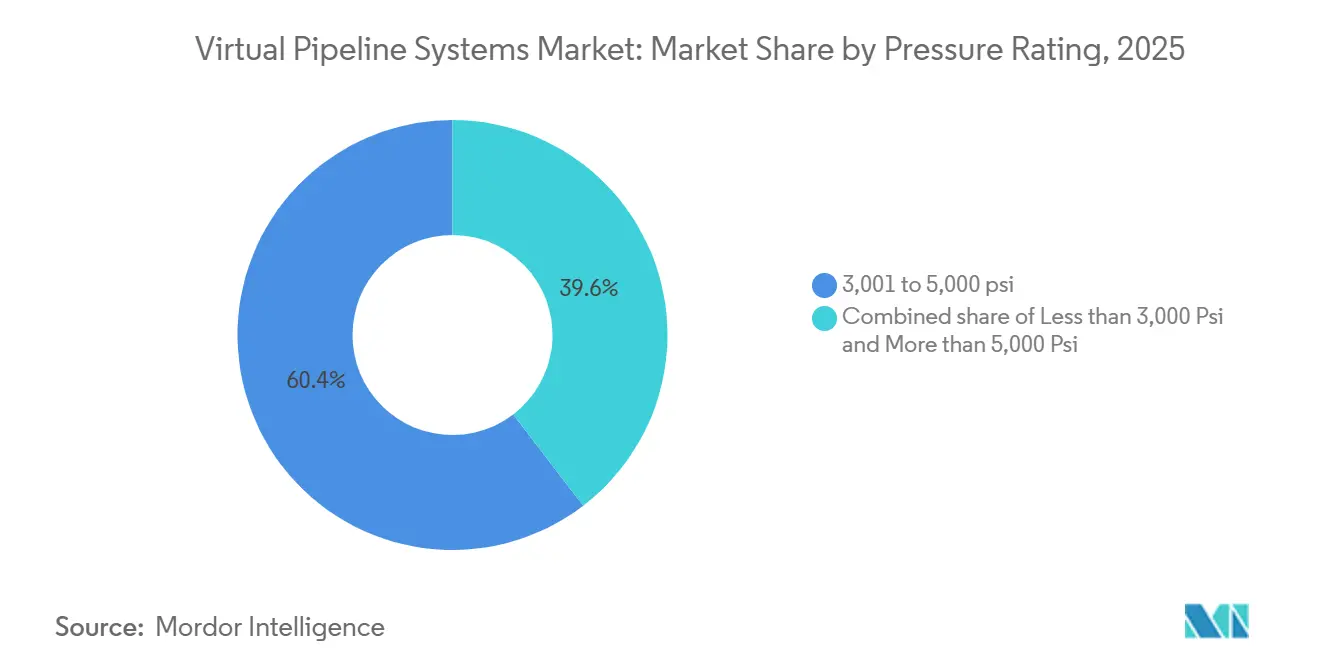

- 圧力定格別では、3,001~5,000 psiモジュールが2025年のバーチャルパイプラインシステム市場規模の60.4%を占めましたが、5,000 psi超のシステムは8.4%のCAGRで拡大すると予測されています。

- 用途別では、産業ユーザーが2025年のバーチャルパイプラインシステム市場規模の50.2%のシェアを獲得し、輸送は大型LNGトラック転換を背景に7.8%のCAGRで進展しています。

- 地域別では、北米が2025年のバーチャルパイプラインシステム市場シェアの40.6%を占め、2031年までに7.2%のCAGRを達成すると予想されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルバーチャルパイプラインシステム市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 鉱業・遠隔電力におけるオフグリッド天然ガス需要の急増 | +1.2% | グローバル、北米・オーストラリア・アジア太平洋の鉱業回廊に集中 | 中期(2~4年) |

| ラストマイル配送コストを削減するモジュール式トレーラーの革新 | +1.0% | 北米、欧州、アジア太平洋 | 短期(2年以内) |

| 再生可能CNG・LNG混合物に対するカーボンクレジットプレミアム | +1.3% | 北米、EU、南米の一部 | 中期(2~4年) |

| EUおよび北米全域における産業脱炭素化義務 | +1.1% | EU、北米、アジア太平洋への波及 | 長期(4年以上) |

| 水素対応複合シリンダーによる対象市場の拡大 | +0.9% | EU、北米、日本、韓国 | 長期(4年以上) |

| 防衛・災害救援機関によるモバイルガスハブの採用 | +0.6% | 北米、中東、ASEAN | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

鉱業・遠隔電力におけるオフグリッド天然ガス需要の急増

遠隔地の鉱山、データセンター、軍事施設は、数週間以内に展開可能なバーチャルパイプラインシステムを選択し、長期にわたるパイプライン建設を回避しています。Altaaqa Globalはカザフスタンのデータセンター向けに40 MWのモバイルガスタービンプラントをわずか27日で建設し、固定インフラに対する速度面での優位性を示しました[1]Altaaqa Global、「カザフスタン40 MWモバイルガスプラント」、powerengineeringint.com。太陽光・蓄電池ハイブリッドシステムを使用するオーストラリアの鉱山サイトは、ベースロード電力のためにモバイルCNGまたはLNGに依存しており、ディーゼル消費量を77.9%削減しています。テキサス州では、MPLXがデラウェア盆地のガスを400 MWの暗号資産マイニングキャンパスに供給しており、長期バーチャルパイプライン契約のもとで1.5 GWへの拡大を計画しています。米国空軍はトラビス空軍基地で250 kWのマルチ燃料発電機によりこのモデルを検証し、防衛レジリエンスへの適合性を証明しました。電力集約型ワークロードの増大とエネルギー安全保障への懸念が、この需要トレンドを中期的に確実にプラスに保っています。

ラストマイル配送コストを削減するモジュール式トレーラーの革新

炭素繊維シリンダーの進歩と優れた極低温断熱技術により、風袋重量が約40%削減され、積載量が増加し、単位配送コストが低下しています。Hexagon AgilityのTITAN 53 CNGモジュールは492,000 scfを搭載し、従来の鋼鉄製設計より40%多く、大量顧客の輸送頻度を削減します[2]Hexagon Agility、「TITAN 53ローンチ」、hexagonagility.com。CIMC ENRICは1,000ユニットの注文を受けてLNGシリンダーの生産能力を2倍に増強し、大型トラックの走行距離3,500 kmを実現しました。Cryoshelterの第2世代LNGタンクは同じフットプリント内で燃料容量を30%増加させ、商業的な普及を拡大しています。IntanglesのデジタルツインルーティングはIntanglesにより計画外ダウンタイムを20%削減し、総所有コストをさらに縮小しています。これらの革新が総合的に、配送ガス価格に継続的な下落圧力をかけています。

再生可能CNG・LNG混合物に対するカーボンクレジットプレミアム

規制当局が低炭素燃料を収益化しており、バーチャルパイプラインを通じて再生可能ガスを供給するオペレーターに直接的な利益率の向上をもたらしています。米国RNGインセンティブ法は輸送用途の再生可能天然ガスに対して1ガロンあたり1米ドルのクレジットを提供し、フリートの運営コストを緩和しています[3]米国議会、「RNGインセンティブ法」、congress.gov。内国歳入法第45Z条はさらに、ライフサイクル排出量がMMBtuあたり50 kg CO₂e未満の燃料に報酬を与え、再生可能天然ガスを最上位層に位置づけています。Clean Energy FuelsのSouth Fork Dairyプラントは16,000頭の牛の糞尿を年間260万ガロンの再生可能天然ガスに変換し、長期輸送契約のもとで運営されています。米国の再生可能天然ガス供給量は2025年に225 TBtuに達し、すでに天然ガス車両の94%に燃料を供給しています。これらのプレミアムクレジットがプロジェクトの回収期間を加速させ、バイオ由来原料へのシフトを強化しています。

EUおよび北米全域における産業脱炭素化義務

炭素国境調整関税とメタン漏洩規制が、製造業者にオフグリッド施設に到達できるよりクリーンなガスへの石炭・石油からの転換を促しています。EU炭素国境調整メカニズムは2026年から炭素集約型輸入品に関税を課し始め、高排出製品のコストを引き上げ、低炭素投入物へのインセンティブを与えます。EUメタン規制は2024年から漏洩検知を強化し、リアルタイムモニタリングを装備したバーチャルパイプラインフリートの使用を促進しています[4]欧州議会、「EUメタン規制」、europarl.europa.eu。カナダのクリーン電力規制は2035年までのネットゼログリッドを目標とし、信頼性のためにモバイルLNGに依存するコジェネレーションプロジェクトを促進しています。米国では、環境保護庁が2024年から有効なトンあたり900~1,500米ドルのメタン料金を導入し、産業界を低漏洩サプライチェーンへと誘導しています。これらの義務が総合的に、準拠したバーチャルパイプラインサービスの対象市場を拡大しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 極低温ISOおよびタイプIVモジュールの高い初期設備投資 | -0.8% | グローバル、資金調達が限られた新興市場で深刻 | 短期(2年以内) |

| 地域をまたぐ危険物輸送規制の断片化 | -0.5% | ASEAN、南米、アフリカ | 中期(2~4年) |

| LNG取り扱いに関する熟練ドライバーおよび技術者の不足 | -0.4% | アジア太平洋、中東、南米 | 中期(2~4年) |

| プロジェクト内部収益率に影響するスポットLNG・CNG価格の変動 | -0.6% | グローバル、欧州およびアジア太平洋で最も深刻 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

極低温ISOおよびタイプIVモジュールの高い初期設備投資

極低温ISOタンクおよびタイプIV水素トレーラーは従来の鋼鉄製CNGユニットより50~100%高価であり、小規模オペレーターのフリート更新を妨げています。1.1トンの水素を搭載する単一のタイプIVコンテナは50万米ドル以上で販売されるのに対し、鋼鉄製CNGトレーラーの平均は20~30万米ドルです。Chart Industriesの大型1,700 m³極低温タンクはルイジアナ州での専門的な製造を必要とし、世界的な価格を高水準に保っています。新興市場のバイヤーは高度な安全機能を欠く中古機器に依存することが多く、技術格差が拡大しています。リース施設の限界と高い現地金利が回収サイクルを延長しています。この財務的障壁は、燃料需要が旺盛な地域でも技術普及を遅らせています。

地域をまたぐ危険物輸送規制の断片化

オペレーターは米国49 CFR、欧州のADR、海上IMDG規則など、それぞれ個別の試験と文書化を義務付ける異なる規制に直面しています。ASEAN諸国は国別の許可証を要求し、国境をまたぐフリートに書類作業と待機時間を追加しています。ブラジル、アルゼンチン、チリなどの南米市場は異なるシリンダー検査間隔を適用し、資産稼働率を低下させています。コンプライアンスコストはフリート規模に比例して増加し、より大きな法務チームを持つ既存事業者に有利に働きます。これらの断片化した規制が市場参入を遅らせ、保険料を引き上げ、収益性を削減しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ガス別:水素と再生可能天然ガスが多様化を加速

CNGは2025年のバーチャルパイプラインシステム市場収益の58.5%を供給し、産業加熱と重量輸送における確固たる役割によるものです。その他カテゴリー(バイオガス、再生可能天然ガス、水素)は、プレミアムカーボンクレジットと新たな水素ハブに牽引され、2031年までに15.5%のCAGRで成長すると予測されています。北米の再生可能天然ガス生産量は2025年に225 TBtuに達し、原料のスケーラビリティを実証しました。Hexagon Purusは2026年3月に欧州初のタイプIV水素ユニットを出荷し、新たな脱炭素化の道を開きました。

再生可能天然ガスの普及は酪農集約地域で拡大しており、Clean Energy Fuelsの8,500万米ドルのSouth Fork施設は長期輸送契約のもとで年間260万ガロンを生産しています。インドネシアの日産40トンのCryoboxマイクロLNGプラントは、パイプラインのない島嶼部でディーゼルを代替できる小規模LNGの可能性を示しています。水素需要はまだ初期段階ですが、グリーンスチールパイロットの進展に伴い、ドイツ、日本、韓国でスケールアップしています。

注記: 全セグメントのシェアはレポート購入後に入手可能

タイプ別:牽引式トレーラーが迅速展開ニッチを獲得

標準トレーラーは2025年のバーチャルパイプラインシステム市場の75.8%を占めており、大容量積載と予測可能な配送サイクルによるものです。しかし、牽引式プラットフォームは鉱山キャンプや災害救援機関が迅速展開を好むことから、9.1%のCAGRで拡大すると予測されています。Altaaqa Globalは牽引式LNGモジュールを再配置し、カザフスタンの40 MWサイトを27日以内に稼働させました。

標準ユニットは依然として大型産業契約を支配しており、Hexagon AgilityのTITAN 53は492,000 scfの容量により配送回数を30%削減します。都市部では、切り離し可能な牽引式タンクがトラクターの積み替えを現場でのアイドリングなしに可能にし、渋滞を緩和してフリート生産性を向上させています。

圧力定格別:高圧モジュールが水素物流を可能に

3,001~5,000 psiのシステムは、コストとCNG積載効率のバランスが取れているため、2025年のバーチャルパイプラインシステム市場規模の60.4%のシェアを維持しました。水素輸送が最大70 MPaの高圧を必要とするため、5,000 psi超のモジュールは2031年までに8.4%のCAGRが見込まれています。CIMC-Hexagonは2025年に中国の顧客に30 MPa水素トレーラーを納入し、金属ライナータンクより40%軽量な複合シリンダーを活用しました。

低圧モジュールはバイオガスに引き続き関連性があり、バイオガスは高圧縮前に追加の精製を必要とすることが多いです。ISO 11120およびISO 16924がより厳格な試験間隔を義務付けているため、圧力定格が上がるにつれてコンプライアンスコストが増加し、小規模オペレーターを中圧機器へと誘導しています。

注記: 全セグメントのシェアはレポート購入後に入手可能

用途別:輸送が産業需要を上回る成長

産業ユーザーは2025年のバーチャルパイプラインシステム市場収益の50.2%を獲得し、パイプラインが乏しい地域でのコジェネレーションとプロセス熱にLNGとCNGを活用しています。輸送セグメントはフリートのLNGトラック転換に伴い7.8%のCAGRで成長しており、中国は2023年に15万2,000台を販売し、普及率16.7%に達しました。

Clean Energy Fuelsは2026年3月に8,000台以上のごみ収集車・輸送車両をカバーする再生可能天然ガス契約を締結し、フリートの勢いを示しました。商業用マイクログリッドも貢献しており、CrowleyのプエルトリコLNGマイクログリッドが2026年に稼働し、停電時の港湾業務を保護しています。

地域分析

北米は2025年のバーチャルパイプラインシステム市場シェアの40.6%を占め、インフレ抑制法の税額控除と2031年までに1 kgあたり4米ドルという米国エネルギー省の水素コスト目標に支えられ、2031年までに7.2%のCAGRを達成すると予測されています。オペレーターのNG Advantageはすでにパイプライン外の産業顧客に25 Bcf超のCNGを供給しており、この地域の記録的な量です。カナダのネットゼログリッド政策は遠隔地の鉱山業者を現地発電用モバイルLNGへと誘導しています。メキシコの年産780万トンのAmigo LNG輸出プロジェクトは2028年からバーチャルパイプラインを通じて北部産業回廊に供給する予定です。

欧州はメタン漏洩規制と水素パイロットにより着実に拡大しています。Hexagon Purusは2026年3月に水素配送ユニットの620万ユーロ(約721万米ドル)の受注を確保し、欧州初のタイプIVコンテナの商業展開を記録しました。南欧は島嶼部の電力供給に小規模LNGを採用しており、INOXCVAはバハマとスコットランドにターミナルを開設し、トラック配送向けにISOタンクへの再積み込みが可能です。

アジア太平洋地域は絶対量で最大の成長を示しています。中国のLNGトラックブームとインドの都市ガス整備が需要を支えていますが、危険物規制の断片化がフリート稼働率を制限しています。インドネシアのCryoboxマイクロLNG展開は小島嶼での実現可能性を証明しています。日本と韓国は水素物流への補助金を投入し、複合シリンダーの輸入を促進しています。

南米と中東は新興の有望地域を形成しています。ブラジルはプレソルトプラットフォームへのサービスにマイクロLNGを検討しており、アルゼンチンのバカ・ムエルタシェールは沿岸需要センターへのトラック輸送に適した余剰ガスを産出しています。湾岸産油国は原油以外の収益多様化のためにLNGトレーラーを追加しており、南アフリカのノーザンケープの鉱山はディーゼル価格変動を相殺するためにCNGトレーラーを展開しています。

競合状況

バーチャルパイプラインシステム市場は半断片化状態にあります。Chart IndustriesはマイクロLNG機器への急増する受注により、2025年第4四半期に58億9,000万米ドルのバックログを計上しました。Hexagon Purusは2026年に欧州初のタイプIV水素コンテナを出荷し、同年Processkontrollへの炭素繊維シリンダー6,000本目の納入を記録しました。NG Advantageは自動トレーラー交換ステーションを活用し、99%の信頼性で25 Bcf超のCNGを供給しており、サービスイノベーションが規模の格差を補えることを示しています。

差別化はモジュール式スケーラビリティ、デジタルフリート最適化、デュアル燃料対応能力を中心に展開されています。Intanglesの予知保全ソフトウェアはダウンタイムを20%削減し、PipeSenseのAI漏洩検知は精度を50フィートに向上させ、準拠フリートに規制上のヘッジを提供しています。ISO 11120およびISO 16924の認証費用が、社内試験設備を持つ垂直統合サプライヤーに有利な参入障壁を形成しています。

ホワイトスペースの機会は、パイプラインカバレッジが乏しい中央アジア、サハラ以南アフリカ、および一部のASEAN諸国にあります。しかし、機器融資の限界、ドライバー不足、整合されていない危険物規制が、リースと研修をバンドルできるグローバルメーカーに有利な競争環境を作り出しています。

バーチャルパイプラインシステム産業リーダー

Xpress Natural Gas (XNG)

Hexagon Composites ASA

Chart Industries Inc.

NG Advantage LLC

Clean Energy Fuels Corp.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年7月:Baker Hughesがすべての未発行株式を取得するための確定契約を締結し、Chart Industriesの取引総額は企業価値136億米ドルと評価されました。

- 2024年12月:Chart Industriesは、Woodside EnergyのルイジアナLNGプロジェクト向けに16基のコールドボックスとIPSMR技術の契約を確保し、契約額は2億~3億米ドルと評価されました。

- 2024年10月:Hexagon AgilityはCumminsのX15Nエンジンを使用するクラス8トラック向けRNG・CNG燃料システムで430万米ドルの受注を獲得し、対象フリートベースを拡大しました。

- 2024年6月:Peru LNGが2番目のLNGトラック積み込みベイを開設し、国内オフグリッド顧客への配送能力を2倍に増強しました。

グローバルバーチャルパイプラインシステム市場レポートの範囲

バーチャルパイプラインシステムは、圧縮天然ガス(CNG)や液化天然ガス(LNG)などの燃料をトラック、鉄道、船舶などのモバイルキャリアで輸送することにより、従来のガスパイプラインに対して柔軟でコスト効率の高いソリューションを提供します。これらのシステムは、遠隔地やインフラが限られた地域でのエネルギーアクセスを可能にします。迅速な展開、スケーラビリティ、低い初期投資などの利点を提供する一方、恒久的なパイプラインネットワークと比較して運営コストが高く物流上の課題があるため、通常は小規模な量と短距離に適しています。

バーチャルパイプラインシステム市場は、ガスタイプ、システムタイプ、圧力定格、用途、地域別にセグメント化されています。ガス別では、市場はCNG、LNG、その他に分類されます。タイプ別では、市場は標準トレーラーと牽引式トレーラーにセグメント化されます。圧力定格に基づき、市場は3,000 psi未満、3,001~5,000 psi、5,000 psi超に区分されます。用途別では、市場は産業、輸送、商業、住宅セクターにセグメント化されます。地理的には、レポートは北米、欧州、アジア太平洋、南米、中東、アフリカを含む主要地域をカバーしています。各セグメントについて、市場規模と予測が金額(米ドル)ベースで提供されます。

| 圧縮天然ガス(CNG) |

| 液化天然ガス(LNG) |

| その他(バイオガス、水素など) |

| 標準トレーラー |

| 牽引式トレーラー |

| 3,000 psi未満 |

| 3,001~5,000 psi |

| 5,000 psi超 |

| 産業 |

| 輸送 |

| 商業・住宅 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| 北欧諸国 | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| エジプト | |

| その他の中東・アフリカ |

| ガス別 | 圧縮天然ガス(CNG) | |

| 液化天然ガス(LNG) | ||

| その他(バイオガス、水素など) | ||

| タイプ別 | 標準トレーラー | |

| 牽引式トレーラー | ||

| 圧力定格別 | 3,000 psi未満 | |

| 3,001~5,000 psi | ||

| 5,000 psi超 | ||

| 用途別 | 産業 | |

| 輸送 | ||

| 商業・住宅 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| 北欧諸国 | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| エジプト | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

モバイルガス配送ソリューションへの需要はどのくらいの速さで成長していますか?

バーチャルパイプラインシステム市場は2031年までに24億8,000万米ドルに達し、CAGRは6.71%と予測されています。

最も急速に拡大している燃料混合物はどれですか?

バイオガス、再生可能天然ガス、水素は、カーボンクレジットインセンティブが普及を深めるにつれて、2031年までに15.5%のCAGRを記録すると予測されています。

北米が最大の地域採用者である理由は何ですか?

インフレ抑制法の税額控除、密集したデータセンターの建設、連邦政府の水素コスト目標が、この地域が40.6%の市場シェアを保持し、7.2%のCAGRで成長をリードするのを支援しています。

高圧トレーラーのより迅速な普及を妨げているものは何ですか?

タイプIV水素コンテナ1基あたり50万米ドルを超える初期資本コストと断片化した危険物規制が、新興市場でのフリート拡大を遅らせています。

新規機器受注を支配している企業はどこですか?

Chart IndustriesとHexagon Purusが現在最大のバックログを持ち、CIMC-HexagonとClean Energy Fuelsが大規模な地域契約を確保しています。

最終更新日: