フィリピン米種子市場規模・シェア

市場概要

| 調査期間 | 2018 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

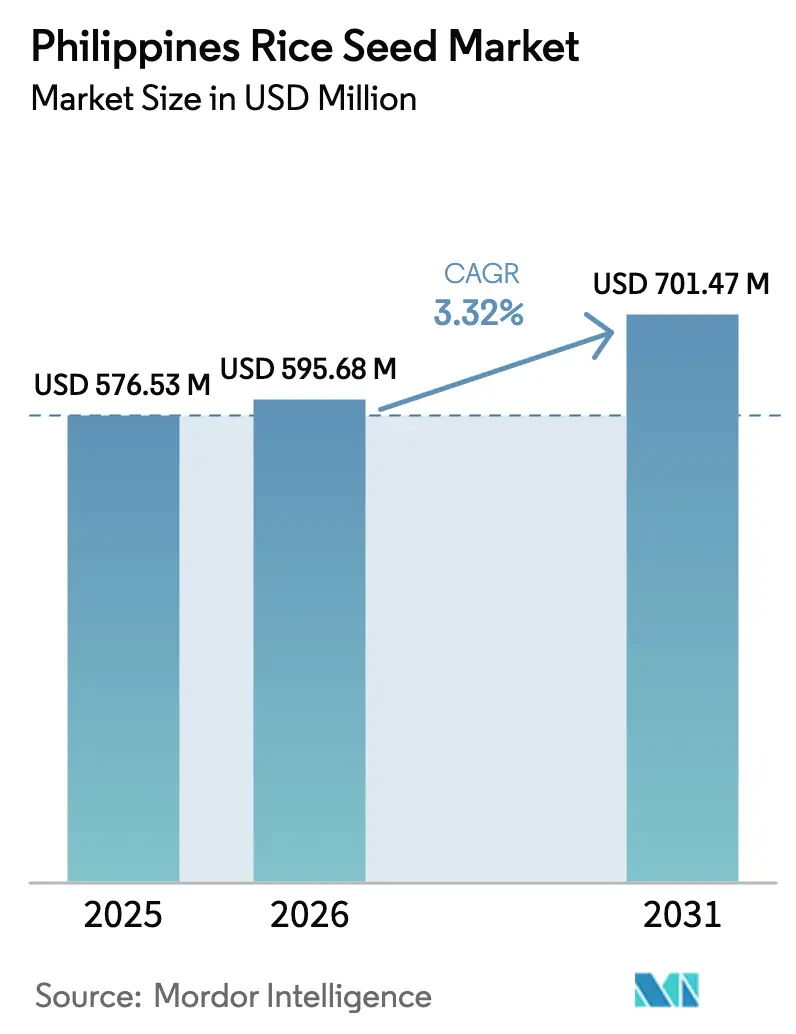

| 基準年の市場規模 (2025) | 576.53 百万米ドル |

| 市場規模 (2026) | 595.68 百万米ドル |

| 市場規模 (2031) | 701.47 百万米ドル |

| 成長率 (2026 - 2031) | 3.32% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるフィリピンR米種子市場分析

フィリピン米種子市場規模は2026年にUSD 5億9,568万と推計され、2025年の USD 5億7,653万から成長し、2031年にはUSD 7億147万に達する見通しで、2026年から2031年にかけて3.32%のCAGRで成長します。小規模農家が商業規模の生産へ移行するにつれて需要が高まり、政府が米競争力強化基金(RCEF)を2031年までPHP 300億(USD 5億1,800万)へ3倍増する決定によって後押しされています。2024年のエルニーニョ現象などの気候変動ショックが気候適応品種の採用を加速させ、機械化インセンティブが中規模農場における認証種子の普及を促進しています。同時に、2024年に制定された改定バイオセーフティ規則が民間トランスジェニック品種への道を開き、大規模農家や大型協同組合が利用できる技術的選択肢を広げています。これらのトレンドは、農家がますます不安定な生産環境においてコスト、リスク、収量のバランスをとる中で、フィリピン米種子市場の着実かつ測定された成長軌跡を支えています。

主要レポートの重要事項

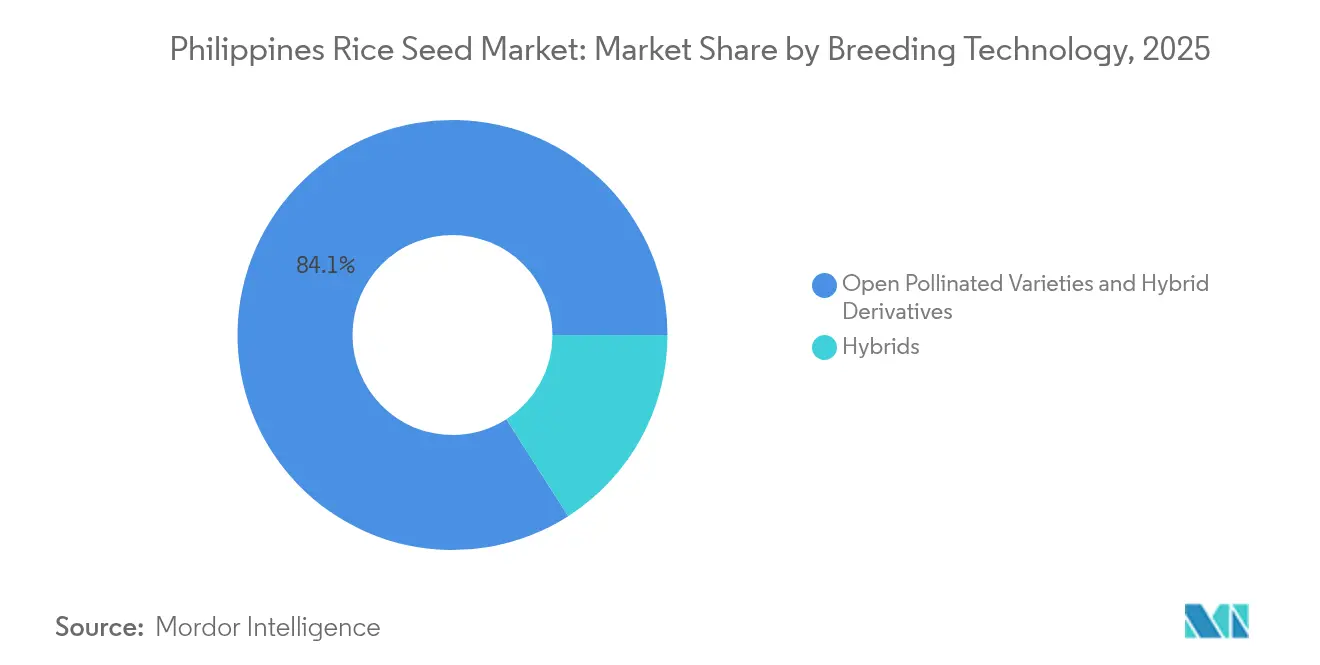

- 育種技術別では、開放受粉品種とハイブリッド派生品種が2025年のフィリピン米種子市場シェアの84.05%をリードしており、ハイブリッドは2031年にかけて4.18%のCAGRで拡大する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

フィリピン米種子市場のトレンドと洞察

促進要因影響分析*

| 促進要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 政府によるハイブリッド種子補助金の拡大 | +1.2% | 全国的、特に中央ルソンおよびミンダナオに集中 | 中期(2〜4年) |

| バイオセーフティ規則改定後における民間トランスジェニック品種の再参入 | +0.8% | 全国的、ルソン商業農場での早期採用 | 長期(4年以上) |

| 2024年エルニーニョ被害後の気候適応種子需要 | +0.6% | 西ビサヤ、中央ルソン、およびカガヤン渓谷 | 短期(2年以内) |

| 認証種子採用を高める中規模農場の急速な機械化 | +0.5% | 中央ルソンおよびミンダナオの大規模農場 | 中期(2〜4年) |

| ミンダナオ大規模農場の米輸出拡大への意欲 | +0.3% | ミンダナオ、ビサヤへの波及 | 長期(4年以上) |

| デジタル農業代理店ネットワークによる種子更新サイクルの短縮 | +0.2% | 都市近郊農業地帯および中央ルソン | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

政府によるハイブリッド種子補助金の拡大

政府はRCEFを2031年まで延長し、年間資金をPHP 300億(USD 5億1,800万)に3倍増し、ハイブリッド種子の配布、機械化支援、および普及サービスへリソースを振り向けました[1]出典:フィリピン通信社、「米競争力強化基金延長」、pna.gov.ph。ビンヒe-パダラバウチャープラットフォームはテキストメッセージを通じて引換コードを発行し、ボトルネックを解消し、農家が地域の条件に合った種子ブランドを選択できるようにしています。フィリピン開発銀行のクレジット窓口と組み合わせることで、補助金は価格に敏感な小規模農家の種子の初期費用を引き下げ、フィリピン米種子市場における認証種子の普及を加速させています。業界参加者の報告によると、バウチャーを利用する農家は種子更新頻度を2サイクルごとから毎サイクルへと増やし、供給業者の需要予測可能性を高めています。補助金が長期予算に組み込まれているため、種子企業は外部生産者との複数年生産契約を計画でき、供給を安定させることができます。この予測可能なキャッシュフローは、国内の種子加工および冷蔵保管能力への民間投資を支える基盤ともなっており、島嶼部全体でのハイブリッド実行可能性にとって重要な要素です。

バイオセーフティ規則改定後における民間トランスジェニック品種の再参入

2024年に制定された共和国法第12078号はバイオセーフティプロトコルを簡素化し、遺伝子編集米への民間セクターの関心を復活させ、フィリピン米種子市場を地域のイノベーションハブとして位置づけました[2]出典:米国農務省海外農業局、「フィリピン穀物・飼料年次報告書」、fas.usda.gov。国際稲研究所とBASFによるCRISPR技術を活用した品種に関する協力は、グローバル技術と地域遺伝資源の融合を浮き彫りにしています。初期の商業的焦点は除草剤耐性とウイルス抵抗性を対象としており、これらの形質は大規模農家が化学的防除の代替としてコスト削減効果があると見なしています。採用は農家の認識、分別管理メカニズム、および知的財産コンプライアンスにかかっており、これらの側面が広範な普及を遅らせる可能性があります。自社スチュワードシップチームを持つ企業は、種子、研修、監査サービスをバンドルしたフィールドベースのコンプライアンスプロトコルを構築しており、協同組合の規制負担を軽減しています。予測期間を通じて、これらの統合的なサービスは、技術集約型農家向けにフィリピン米種子市場内でプレミアムニッチを確立することが期待されています。

2024年エルニーニョ被害後の気候適応種子需要

2024年のエルニーニョ現象は、西ビサヤ、中央ルソン、およびカガヤン渓谷において主要シーズンの収量を5年平均より3%低下させました[3]出典:DOST-PCAARRD、「SARAi CLシームスおよびスピードテックプロジェクト」、dost-pcaarrd.dost.gov.ph。農家は慣例の120日ではなく90〜110日サイクルの早生・干ばつ耐性品種へシフトすることで対応しました。フィルライスの気候適応マッピングツールとプロジェクトSARAiの衛星を活用した農業助言が品種選択を導き、種子の選択を地域別降雨予測に合わせています。種子購入とバンドルされた天候インデックス保険がさらにリスクを緩和し、価格プレミアムにもかかわらず高価値品種の採用を促進しています。リスクファイナンス、精密農業助言、および耐性遺伝子の相互作用がフィリピン米種子市場に新たな次元を加え、ストレス下での品種性能を実証するために種子供給業者間の競争を激化させています。気候変動の激化が続くにつれて、需要曲線は干ばつ耐性と高い収穫指数を兼ね備えたハイブリッドを優先する方向に傾き、長期的な市場拡大を持続させる可能性があります。

認証種子採用を高める中規模農場の急速な機械化

精密播種機および直播機が現在2〜5ヘクタールの農場に広く普及しており、圃場調査によると2024年には認証種子をほとんど使用していなかったグループです。これらの機械は均一な種子サイズと発芽率を必要としますが、農家保存種子ではこれらの特性が達成されることはほとんどありません。RCEFの機械化部門において、高速田植機への補助金が資本コストを引き下げ、認証種子パッケージを採用することが経済的に有利となっています。機械化と種子品質の相乗効果が供給業者との関係を深め、企業は農業指導、機械調整、および種子をバンドルしています。これらの付加価値サービスはフィリピン米種子市場において差別化のための戦略的な楔を表しています。

抑制要因影響分析*

| 抑制要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| ハイブリッドの投資収益率を低下させる褐色ウンカの継続的な発生 | -0.9% | 西ビサヤ、中央ルソン、およびミンダナオ | 短期(2年以内) |

| 特許CMS系統の高額なロイヤリティコスト | -0.6% | 全国的、ハイブリッド種子価格に影響 | 中期(2〜4年) |

| 小規模農家による非公式な種子の再利用 | -0.4% | 農村部、特にビサヤ地域 | 長期(4年以上) |

| 分散した最終マイル冷蔵保管インフラ | -0.3% | 遠隔農業地帯、島嶼部 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ハイブリッドの投資収益率を低下させる褐色ウンカの継続的な発生

褐色ウンカの発生が18州にわたって再発し、USD 30万8,000の農作物被害をもたらし、ハイブリッドの利益率を侵食しています。過度の殺虫剤使用が天敵を破壊し、病害虫の再発を強化してラギッドスタントウイルスおよびグラッシースタントウイルスの拡散を引き起こしています。フィルライスのプライムプロジェクトによる調査が、アンティケ、アクラン、カピス、イロイロ、およびネグロスオクシデンタルにおける発生率を示しています。治療的な防除手段がないため、予防的な品種抵抗性が必要となり、種子企業の研究開発支出が増加しています。抵抗性を持たないハイブリッドは経済的な魅力を失い、一部の農家が純系品種に回帰するよう促しており、フィリピン米種子市場における潜在的な利益を制限しています。

特許CMS系統の高額なロイヤリティコスト

細胞質雄性不稔(CMS)技術は少数の多国籍企業に集中しており、ライセンス料がハイブリッド生産コストに上乗せされる可能性があります。リストア系統とマーカー支援ヘテロシスをカバーする多層特許がこの負担を複合的に増大させ、極端な場合には累積ロイヤリティシェアが種子総収益の30%を超えることがあります。資金力の限られた国内育種家はこれらのコストを負担しきれず、しばしばハイブリッドセグメントから撤退し、競争環境を縮小させます。その結果、価格に敏感な小規模農家は農家保存種子からハイブリッドへの転換をためらい、ロイヤリティ体系が緩和されるか国内CMS代替品が成熟するまで、フィリピン米種子市場における数量成長を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

育種技術別:従来系統を上回るハイブリッドの成長

開放受粉品種とハイブリッド派生品種は、2025年のフィリピン米種子市場シェアの84.05%を占め、リサイクル可能な種子が厳しい資金サイクルに適合するという小規模農家の好みを反映しています。2ヘクタール未満で経営する生産者は遺伝的な親しみやすさと季節を超えて種子を保存する自由を重視し、年間の現金支出を制限し、地域に適応した在来品種を保存しています。政府の補助金プログラムを通じて配布される認証純系品種がこのセグメントをさらに定着させており、多くの農家が公共チャンネルを通じて受け取った品種を使い続けています。

ハイブリッドは最も急速な進展を示しており、2031年にかけて4.18%のCAGRを記録し、純系品種の優位性を徐々に切り崩しています。ミンダナオの商業農場および中央ルソンの精密機械化農場は、収量優位性と輸出グレードを満たす均一な穀物品質からハイブリッドを高く評価しています。デジタルクラスター型稲作農業のパイロット試験は、ハイブリッドが農家保存種子を代替する際の純所得増加を示しており、転換の経済的根拠を強化しています。機械化の拡大と補助金バウチャーによる取得コストの低下に伴い、ハイブリッドに帰するフィリピン米種子市場規模は拡大する見込みであり、短期的には開放受粉品種の絶対的優位が続くものの、長期的には変化が見込まれます。

地理的分析

中央ルソンは国内の籾米生産量の相当部分を生み出しており、国内で最も高い認証種子普及率を示しています。発達した灌漑、連続した農地、およびマニラの農業資材市場への近接性が、ハイブリッドと精密農業技術の早期採用を支え、フィリピン米種子市場における数量成長の礎となっています。機械化のための政府パイロットハブおよびバイオセーフティ承認試験もこの地域に集中しており、種子企業に技術展開のための集中的なテストベッドを提供しています。

ミンダナオは最も急速に成長する地域として続いており、プレミアム輸出チャンネルを目指す大規模農場経営によって推進されています。通年降雨と複数作付けスケジュールが種子回転を増幅させ、農場は一貫して高い精米回収率と引張強度を確保するためにハイブリッドを採用しています。ダバオデルスールの港湾インフラの改善が輸送ボトルネックを軽減し、ブキドノンの種子植物が48時間以内に新鮮なロットを届けられるようになり、種子の生存可能性を保護しています。輸出プレミアム契約が増加するにつれて、フィリピン米種子市場規模におけるミンダナオの寄与は全国平均を上回る速度で拡大すると予測されています。

西ビサヤは強い生産潜在力を持ちながらも、褐色ウンカの再発および機械化を阻む分散した農場構造と格闘しています。限られた低温輸送能力と島嶼間輸送のギャップが認証種子の入手可能性をさらに制限しています。政府のバウチャースキームとプロジェクトSARAiの農業助言がアクセスを徐々に改善していますが、農家の保存種子への依存は依然として高いままです。この地域は、統合的病害虫管理、物流投資、および行動変容が融合して潜在需要を顕在化させるまで、フィリピン米種子市場が直面する構造的な上限を示しています。

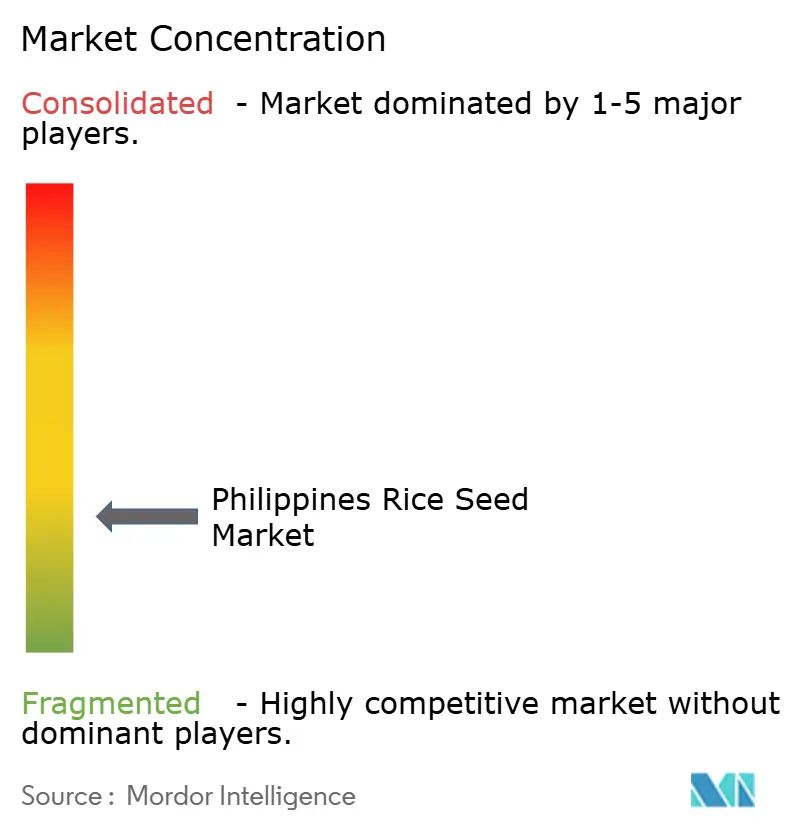

競争環境

市場構造は断片化しており、Bayer AG、Syngenta Group、Yuan Longping High-Tech Agriculture Co. Ltd、およびAdvanta Seeds - UPLなどの多国籍企業が、SL Agritech Corporation (SLAC)のような国内大手と競い合っています。多国籍企業は独自のCMSプラットフォームとグローバルな研究開発ネットワークを活用して形質積み重ねハイブリッドを推進する一方、SL Agritech は地域ネットワークの深さと価格の機動性を活かしています。2024年の規制自由化がトランスジェニックパイプラインに新たな活力をもたらし、バイオテク資産を持つ企業がウイルス抵抗性または除草剤耐性製品による差別化を可能にしています。CMSとCRISPRに関する知的財産が高い参入障壁を生み出し、ハイブリッド活動を堅固な特許ポートフォリオを持つ企業へ集中させています。

デジタルトランスフォーメーションが競争を再形成しています。種子企業は今、農家のロイヤリティを確保するために、衛星ベースの作物診断、モバイルクレジットスコアリング、および農業資材電子商取引を種子販売とバンドルしています。例えば、ヌエバエシハにおけるCorteva Inc.のIoT農場監視パートナーとのパイロット事業は、リアルタイムの樹冠温度を記録し、灌漑警告を発行することで、ハイブリッドの性能を確保しています。デジタルリーチに欠ける小規模流通業者は周辺化されるリスクがあり、フィリピン米種子市場内の集中化を加速させています。

病害虫の再発と気候ストレスが企業を協力的な研究開発へと後押ししています。Bayer AGとフィルライスは、野生稲遺伝子を導入した褐色ウンカ抵抗性系統に共同投資し、育種サイクルを短縮するためにフィールドデータを共有しています。SL Agritech は地域の冷蔵保管業者と覚書を締結し、通年倉庫保管を確保することで発芽損失の削減を目指しています。このような連携は、遺伝学だけでなくエンドツーエンドのサービスと物流による競争を示唆しており、今後数年間の差別化を一層鮮明にしています。

フィリピン米種子産業リーダー

Advanta Seeds - UPL

Bayer AG

SL Agritech Corporation (SLAC)

Syngenta Group

Yuan Longping High-Tech Agriculture Co. Ltd

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:国際稲研究所はBASFと提携し、CRISPRによる病害抵抗性米の開発を加速させ、2025年にはフィールド試験が予定されています。

- 2024年12月:フィリピン政府はRCEFを2031年まで延長し、年間配分をPHP 300億(USD 5億1,800万)に3倍増し、種子、機械化、および普及支援を拡大しました。

- 2024年12月:フィリピンで12月に署名された共和国法(RA)第12078号は、トランスジェニック米に関する既存のバイオセーフティ規制を維持しています。この法律は米関税化法(RA 11203)を改正し、米競争力強化基金を延長するものです。

フィリピン米種子市場レポートの調査範囲

ハイブリッド、開放受粉品種・ハイブリッド派生品種は、育種技術によるセグメントとしてカバーされています。| ハイブリッド | 非トランスジェニックハイブリッド |

| トランスジェニックハイブリッド | |

| その他の形質 | |

| 開放受粉品種とハイブリッド派生品種 |

| 育種技術 | ハイブリッド | 非トランスジェニックハイブリッド |

| トランスジェニックハイブリッド | ||

| その他の形質 | ||

| 開放受粉品種とハイブリッド派生品種 |

市場の定義

- 商業種子 - 本研究の目的上、商業的に流通している種子のみが範囲に含まれています。商業的にラベル付けされていない農家保存種子は、農家間で商業的に少量交換される場合でも、範囲から除外されています。また、市場で商業的に販売される可能性のある栄養繁殖作物および植物部位も範囲から除外されています。

- 作物作付面積 - 異なる作物の作付面積を算出する際には、総作付面積が考慮されています。国連食糧農業機関(FAO)によると、収穫面積とも呼ばれるこの指標は、季節を通じて特定の作物の下で栽培された総面積を含みます。

- 種子更新率 - 種子更新率とは、農家保存種子以外の認証種子・品質種子を用いて播種された面積の、その季節に植えられた作物の総面積に対する割合です。

- 保護栽培 - 本レポートでは、保護栽培を管理された環境での作物栽培プロセスとして定義しています。これには温室、ガラス温室、水耕栽培、エアロポニクス、またはその他の非生物的ストレスから作物を保護するあらゆる栽培システムが含まれます。ただし、プラスチックマルチを使用した露地栽培はこの定義から除外され、露地栽培に含まれます。

| キーワード | 定義#テイギ# |

|---|---|

| 畑作物 | これらは通常、穀物・シリアル、油糧種子、綿などの繊維作物、豆類、および飼料作物など、さまざまな作物カテゴリーを含む畑作物です。 |

| ナス科 | これらは、トマト、唐辛子、ナス、その他の作物を含む顕花植物の科です。 |

| ウリ科 | これは約95属965種からなるウリ科植物を表します。本研究で考慮される主要作物には、キュウリ・ガーキン、カボチャ・スカッシュ、およびその他の作物が含まれます。 |

| アブラナ科 | これはキャベツとマスタードの科に属する植物の属です。ニンジン、キャベツ、カリフラワー・ブロッコリーなどの作物が含まれます。 |

| 根菜類・球根類 | 根菜類・球根類セグメントには、タマネギ、ニンニク、ジャガイモ、およびその他の作物が含まれます。 |

| 未分類野菜 | レポートのこのセグメントには、上記のカテゴリーに属さない作物が含まれます。オクラ、アスパラガス、レタス、エンドウ豆、ホウレンソウ、その他が含まれます。 |

| ハイブリッド種子 | 交差受粉を制御し、2つ以上の品種または種を組み合わせることによって生産された種子の第一世代です。 |

| トランスジェニック種子 | 特定の望ましい投入形質または産出形質を含むように遺伝子改変された種子です。 |

| 非トランスジェニック種子 | 遺伝子改変なしに交差受粉によって生産された種子です。 |

| 開放受粉品種・ハイブリッド派生品種 | 開放受粉品種は、同じ品種の他の植物とのみ交差受粉するため、形質通りの種子を生産します。 |

| その他のナス科 | その他のナス科に含まれる作物には、ピーマンおよびそれぞれの国の地域性に基づいたその他の各種ペッパーが含まれます。 |

| その他のアブラナ科 | その他のアブラナ科に含まれる作物には、ラディッシュ、カブ、芽キャベツ、およびケールが含まれます。 |

| その他の根菜類・球根類 | その他の根菜類・球根類に含まれる作物には、サツマイモとキャッサバが含まれます。 |

| その他のウリ科 | その他のウリ科に含まれる作物には、各種ウリ類(ヒョウタン、ゴーヤ、ヘチマ、ヘビウリ、その他)が含まれます。 |

| その他の穀物・シリアル | その他の穀物・シリアルに含まれる作物には、大麦、ソバ、カナリーシード、トリティカーレ、オーツ麦、雑穀、およびライ麦が含まれます。 |

| その他の繊維作物 | その他の繊維作物に含まれる作物には、麻、ジュート、アガベ繊維、亜麻、ケナフ、ラミー、マニラ麻、サイザル麻、およびカポックが含まれます。 |

| その他の油糧種子 | その他の油糧種子に含まれる作物には、落花生、ヘンプシード、マスタードシード、ヒマシ油種子、サフラワー種子、ゴマ種子、および亜麻仁が含まれます。 |

| その他の飼料作物 | その他の飼料作物に含まれる作物には、ネピアグラス、オートグラス、シロクローバー、ライグラス、およびチモシーが含まれます。その他の飼料作物はそれぞれの国の地域性に基づいて考慮されました。 |

| 豆類 | 豆類に含まれる作物には、キバナエンドウ、レンズ豆、ソラマメ・ウマノマメ、ベッチ、ヒヨコマメ、ササゲ、ルーピン、およびバンバラ豆が含まれます。 |

| その他の未分類野菜 | その他の未分類野菜に含まれる作物には、アーティチョーク、キャッサバの葉、リーキ、チコリ、およびサヤインゲンが含まれます。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 強固な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値と照合してテストします。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 予測年度の市場規模推計は名目値で行われます。インフレは価格設定に含まれておらず、平均販売価格(ASP)は予測期間全体を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、およびアナリストの見解が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は市場の総合的な全体像を生成するために、複数の階層および機能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース、およびサブスクリプションプラットフォーム