PETボトル市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場取引高 (2026) | 27.32 百万メートルトン |

| 市場取引高 (2031) | 33.49 百万メートルトン |

| 成長率 (2026 - 2031) | 4.51% CAGR |

| 最も急速に成長している市場 | アフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるPETボトル市場分析

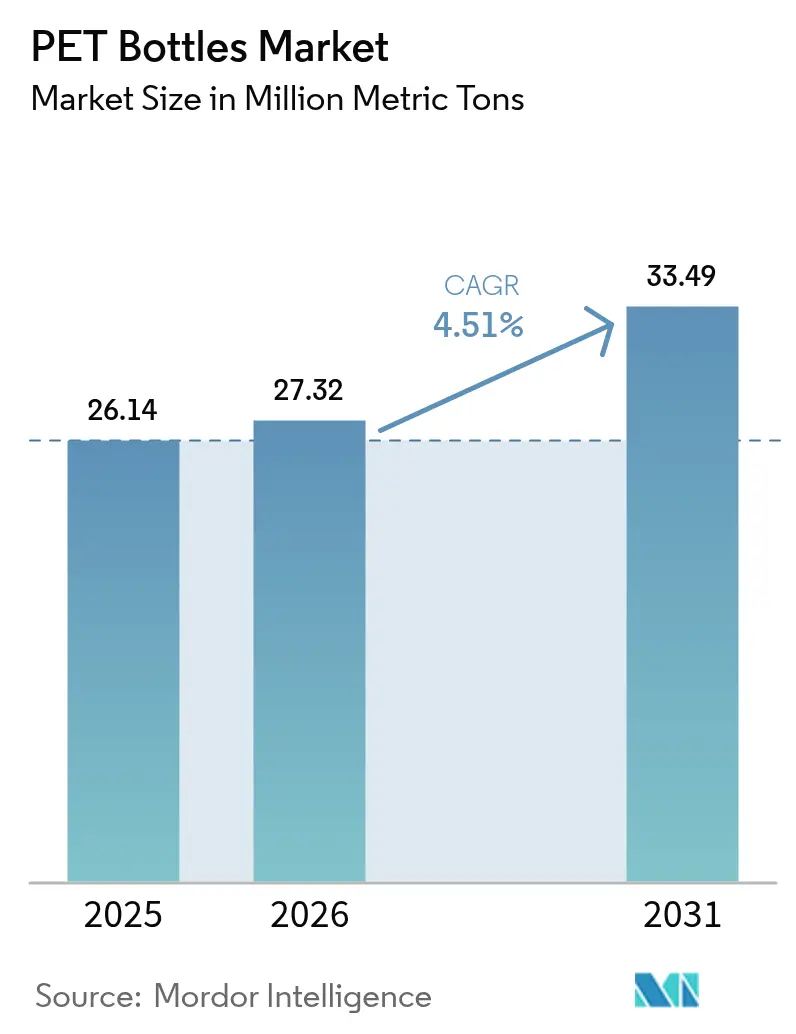

PETボトル市場規模は2025年に2,614万メトリックトンに達し、2026年には2,732万メトリックトンに増加し、2031年までに3,349万メトリックトンに達すると予測されており、2026年から2031年にかけてCAGR 4.51%で成長します。需要の進展は三つの構造的な力を反映しています。第一に、充填コストを削減しながら温室効果ガス排出量を削減するブランド主導の軽量化、第二に、リサイクル素材を商業的に不可欠なものとする地域全体の規制、第三に、食品グレードのリサイクルPET収率を向上させ、適合供給を確保するデジタルウォーターマーキングです。飲料ラインはPETボトル市場の基盤であり続けていますが、医薬品とパーソナルケアは、耐衝撃性、透明性、FDA適合性がPETによるガラスの代替を促進するため、突出した成長をもたらしています。アルミニウムおよびガラスとの競争圧力はプレミアムウォーターおよびエナジードリンクで加速していますが、PETは大量の包装水および炭酸飲料においてコスト優位性を維持しています。地理的には、アジア太平洋地域が規模と価格競争力を提供し、北米とヨーロッパが規制革新の拠点となり、アフリカはコールドチェーンアクセスを広げる都市化により最も急成長する需要センターとして台頭しています。

主要レポートのポイント

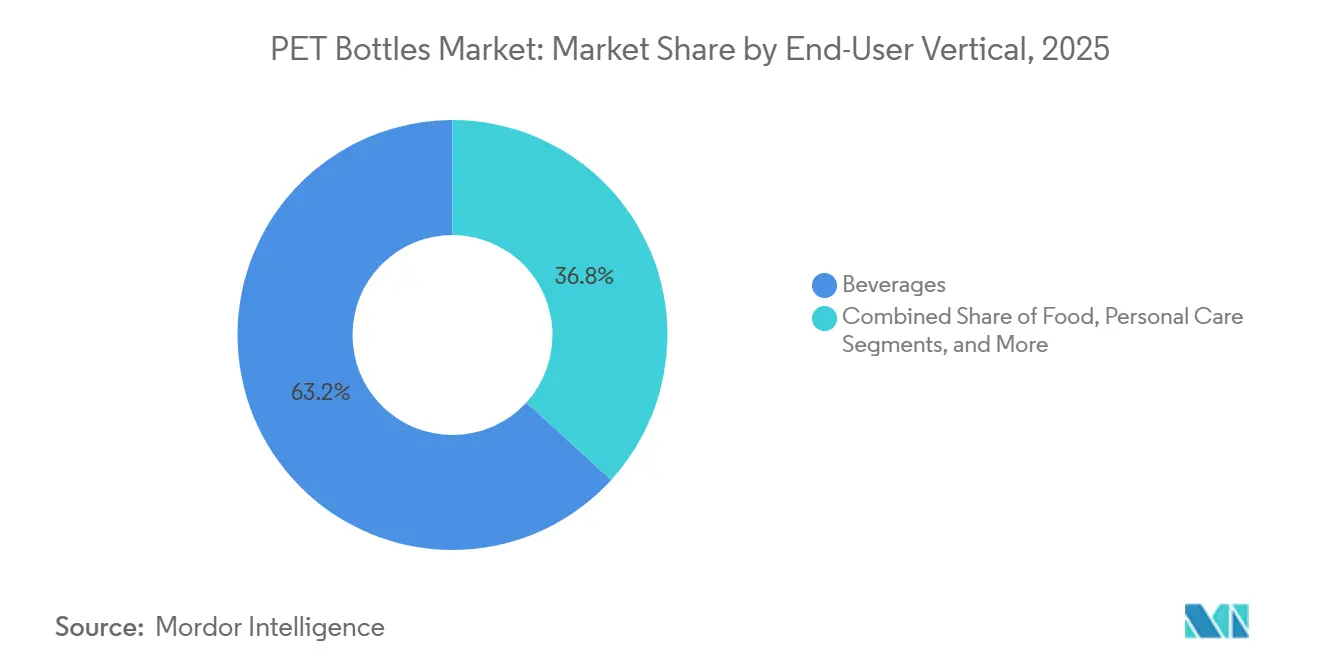

- エンドユーザー垂直市場別では、飲料が2025年のPETボトル市場シェアの63.23%を占め、医薬品は2031年までのCAGR 5.34%で最も急速な拡大を記録しました。

- 技術別では、延伸ブロー成形が2025年のPETボトル市場規模の78.12%を占め、熱成形は2026年から2031年にかけてCAGR 4.71%を記録すると予測されています。

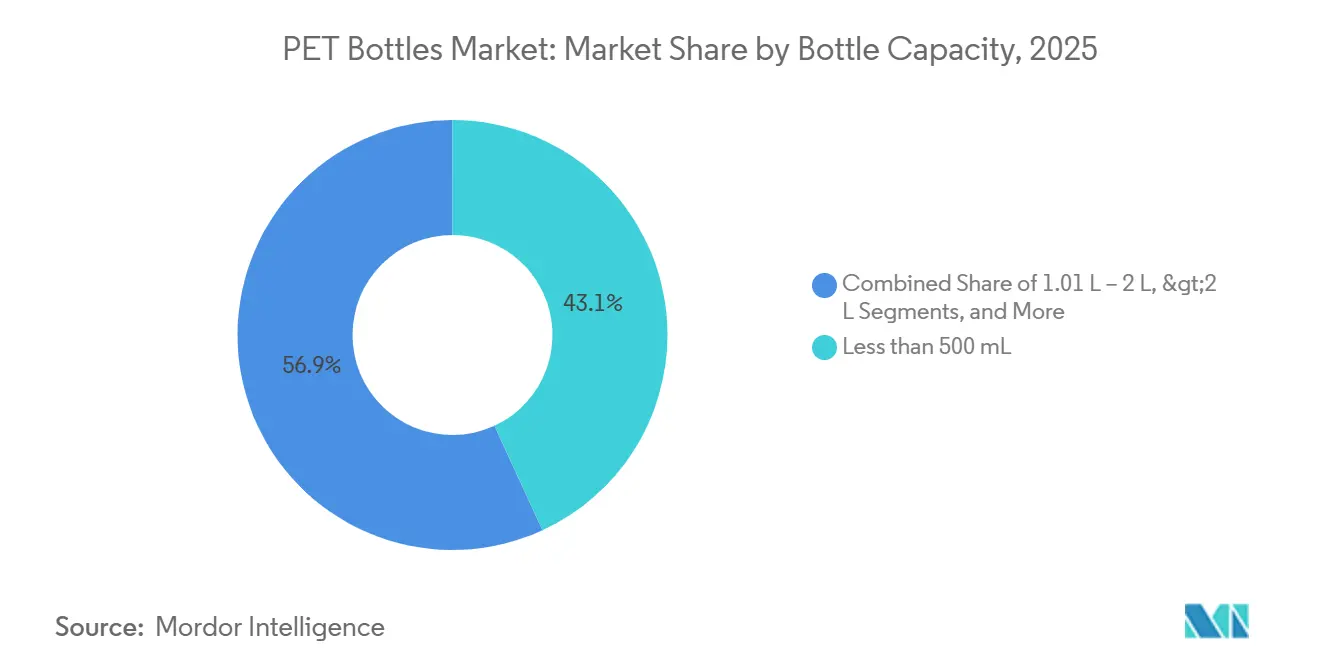

- ボトル容量別では、500mL未満のフォーマットが2025年に43.12%の容量でシェアを占めましたが、2リットル超のコンテナは2031年までにCAGR 4.83%で成長すると予測されています。

- 樹脂タイプ別では、バージンPETが2025年の需要の72.34%を占めましたが、リサイクルPETはCAGR 4.41%で成長しており、デポジット返却制度のある地域での差が縮小しています。

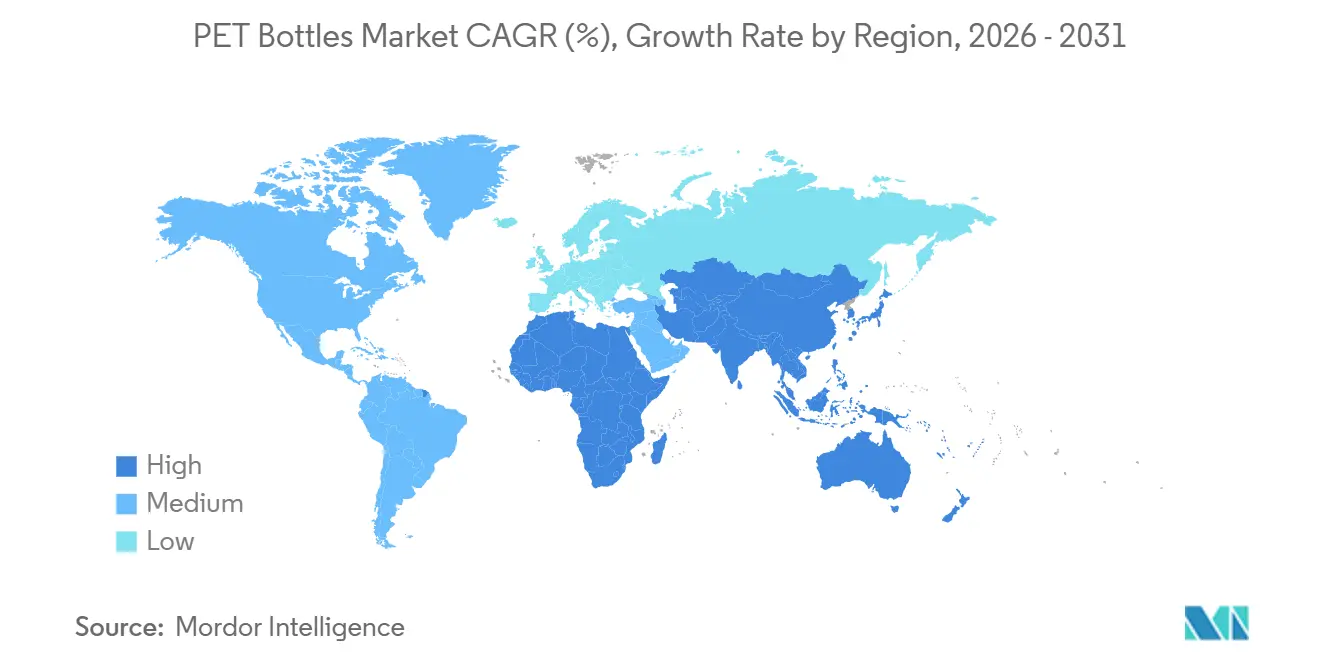

- 地域別では、アジア太平洋地域が2025年に39.21%のシェアでリードし、アフリカは2031年までにCAGR 5.12%で最も急速な成長軌道を描くと予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルPETボトル市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 軽量包装の採用拡大 | +1.2% | グローバル、北米とヨーロッパで最も強い | 中期(2〜4年) |

| 世界的なボトル入り飲料水消費の急増 | +1.5% | アジア太平洋地域が中心、中東・アフリカへの波及 | 短期(2年以内) |

| クローズドループリサイクルインフラに向けた政策主導の推進 | +0.9% | ヨーロッパと北米、アジア太平洋地域へ拡大 | 長期(4年以上) |

| HolyGrail 2.0デジタルウォーターマーキングによる食品グレード選別収率の向上 | +0.4% | ヨーロッパ、北米でパイロット実施 | 中期(2〜4年) |

| リサイクルPETプレミアム飲料向けAI駆動ホットフィルバリア添加剤の展開 | +0.3% | 北米とヨーロッパ | 中期(2〜4年) |

| 飲料充填工場でのオンサイトボトルツーボトルマイクロリサイクルユニット | +0.2% | グローバル、ヨーロッパとアジア太平洋地域での早期採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

軽量包装の採用拡大

設計の見直しは恒久的なレバーとなっています。なぜなら、削減されるグラムごとに樹脂投入量、輸送排出量、および拡大生産者責任費用が削減されるからです。新しいプリフォームジオメトリは応力を均一に分散させ、15%の材料削減後でもボトルが上部荷重に耐えられるようにします。設備サプライヤーは、ホットフィル中のパネル崩壊を防ぐためにリアルタイムで肉厚をマッピングするブローアシストアルゴリズムを提供しています。軽量化ソリューションは現在、ヘイジングなしに最大25%のリサイクルPETを組み込むことができ、リサイクル含有量クォータへの適合を容易にしています。小売業者が重量に直接連動したエコ変調手数料を導入するにつれて、コンバーターは即時の回収を見込めるようになり、軽量化は投資ロードマップの中核的な柱となっています。PETボトル市場はそのため、持続可能性とコスト削減を単一のイニシアチブに組み込み、飲料、パーソナルケア、家庭用洗剤全体での採用を加速させています。[1]KHS GmbH、"Factor 101プリフォームが591mLボトルで5.89グラムを達成、" khs.com

世界的なボトル入り飲料水消費の急増

消費者がボトル入り飲料水を健康、利便性、風味の中立性と結びつけるにつれて、包装された水分補給は清涼飲料を上回り続けています。インド、中国、インドネシアでは、都市部の家庭が水道水の品質を信頼せず、長い通勤中に携帯可能なフォーマットを求めるため、二桁の単位成長を記録しています。米国は2024年に164億ガロンを追加し、シングルサーブPETをカテゴリー容量の約70%に維持しました。[2]飲料マーケティング公社、"米国ボトル入り飲料水市場が2024年に2.9%成長、" beveragemarketing.com 中東の観光と乾燥した気候は、容量拡張計画を強化する年間を通じた需要スパイクを生み出しています。アフリカの都市化率は2030年までに60%を超えると予想されており、安全な市営供給がインフラ投資に遅れをとる地域での包装水の普及を拡大しています。アルミニウムの代替品がブティックスパークリングセグメントでシェアを獲得しているものの、PETは透明性、安全性、物流経済性のバランスをとるため、大量・低マージンの水の容器として選ばれ続けています。

クローズドループリサイクルインフラに向けた政策主導の推進

欧州規則2025/40は2030年までに30%のリサイクル含有量を義務付け、10年後にはその目標を倍増させ、コンバーターに複数年契約でリサイクルPET供給を確保することを強いています。[3]欧州委員会、"包装および包装廃棄物に関する規則(EU)2025/40、" eur-lex.europa.eu ドイツのデポジット制度による98%の回収率は青写真を提供しており、フランス、スペイン、ポーランドが同様の展開を加速させています。カリフォルニア州のSB 54はリサイクルコストをブランドオーナーに転嫁し、廃棄物管理費用を競争変数に変えています。EastmanやLoop Industriesなどのケミカルリサイクル業者は、着色および多層フィードストックを受け入れる解重合反応器を拡大し、バージン相当の樹脂をPETボトル市場に注入し、機械的リサイクル収率への圧力を軽減しています。これらの措置は総じて、政策リスクを資本機会に変換し、垂直統合されたリサイクル資産を持つサプライヤーを優遇しています。

HolyGrail 2.0デジタルウォーターマーキングによる食品グレード選別収率の向上

各ボトル表面に埋め込まれたデジタルコードにより、光学ソーターはブランド、色、および以前の内容物を90%の精度で識別できるようになり、従来の近赤外線技術を使用した70%から向上しました。欧州の試験では、食品グレードのリサイクルPET収率が15〜20%向上し、既存の回収量で数千メトリックトンの増分供給に相当します。このプログラムはまた、保管連鎖の検証を可能にし、小売業者がリサイクル含有量の主張を監査し、グリーンウォッシングを抑止できるようにします。このシステムを導入したコンバーターは、汚染リスクが低下するため、調達時のベール受け入れが迅速化されると報告しています。新しいソーターへの設備投資は相当なものですが、欧州イノベーション基金を通じた助成金と上昇する埋め立て費用が展開を有利にし、選別精度をPETボトル市場における新たな競争基準として確立しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 使い捨てプラスチックに対する環境規制の強化 | −0.8% | グローバル、ヨーロッパと北米で最も高い | 短期(2年以内) |

| アルミニウムおよびガラス代替品への需要の高まり | −0.5% | 北米とヨーロッパ、プレミアムセグメント | 中期(2〜4年) |

| 医薬品ボトル向けFDA適合低IVリサイクルPETの不足 | −0.3% | 北米とヨーロッパ | 中期(2〜4年) |

| リサイクルPET供給を削減する返却可能ベール流通への輸送制限 | −0.2% | アジア太平洋地域と南米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

使い捨てプラスチックに対する環境規制の強化

非政府組織は海洋ゴミを使い捨て容器と結びつけるキャンペーンを強化し、小売業者がリフィルステーションと濃縮フォーマットをテストする動機となっています。カナダの2024年の特定品目禁止はPETを除外しましたが、この免除は高いリサイクル実績が証明されることを条件としています。欧州の食料品店は、再利用可能または高PCR包装を優遇するエコスコアを棚に追加し、遅れているブランドをペナルティゾーンに追い込んでいます。カリフォルニア州の枠組みは非適合に対して段階的な手数料を課し、堅固なリサイクルPETパイプラインを持たないコンバーターにマージン圧力を転嫁しています。したがって、公衆の認識は調達、棚スペース、さらにはライセンスを形成し、持続可能性の資格情報をPETボトル市場内の中核的な販売前提条件にしています。

アルミニウムおよびガラス代替品への需要の高まり

アルミニウム缶入り水ブランドは高リサイクル率のナラティブと斬新な美学を活用してZ世代の消費者を引き付け、20〜30%の価格プレミアムを達成しています。クラフトソーダのスタートアップはレトロなイメージのためにガラスを採用し、プレミアムジュースは純粋さを示すためにガラスを採用しています。PETの優れた軽量化と耐衝撃性は大容量の水と炭酸飲料でのリーダーシップを維持していますが、収益性の高いニッチでの増分SKU損失がミックスを侵食しています。コンバーターは、テザードキャップ、リサイクル含有量の表示、リフィルパイロットプロジェクトを立ち上げることで対抗しています。それでも、イメージに敏感なカテゴリーでの代替は、成熟した地域でのPETボトル市場のトップライン拡大を鈍化させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

エンドユーザー垂直市場別:医薬品が加速し、飲料が規模を維持

飲料は2025年の需要の63.23%を供給し、PETボトル市場のアンカーとしての地位を確認しました。超高速充填への継続的な投資は、積極的な軽量化とテザードクロージャーへの適合と相まって、包装水および炭酸飲料におけるPETのコストとパフォーマンスの優位性を強化しています。透明性とデザインの自由度はブランドエクイティを支援し、輸送排出量の削減は小売業者の受け入れを強化しています。電子商取引飲料が拡大する地域では、PETの高い積み重ね効率がさらにその物流上の優位性を強固にしています。スパークリングウォーターでのアルミニウムへの関心が高まっているにもかかわらず、大量市場の飲料は容量の安定性を維持し、コンバーターネットワーク全体での基本的な工場稼働率を維持しています。

医薬品は絶対的なトン数では小さいものの、2031年までのCAGR 5.34%で最も急速な成長を記録しています。注射用生物製剤、咳止めシロップ、栄養補助飲料は、耐衝撃性と低い輸送重量のためにガラスからPETへの移行が進んでいます。GerresheimerのFDA適合低IVリサイクルPETバイアルは、リサイクル材料が厳格な抽出物限界を満たすことができることを示し、プレミアムマージンセグメントを解放しています。供給は限られた医薬品グレードのリサイクルPETフィードストックによって制約されており、バージンPETに対する価格スプレッドを二桁に押し上げています。しかし、ケミカルリサイクルプロジェクトは予測期間中に適合樹脂の入手可能性の増加を約束しており、PETボトル市場がヘルスケア内での浸透を深めることを可能にしています。

注記: 個々のセグメントのセグメントシェアはレポート購入時に入手可能

技術別:熱成形が広口成長を獲得し、延伸ブロー成形が支配的

延伸ブロー成形は2025年のPETボトル市場規模の78.12%のシェアを保持しました。これは、射出成形プリフォームが高キャビティ数と1時間あたり40,000本以上のボトル出力を可能にするためであり、水とソーダラインにとって重要です。軽量化の進歩は、グラム重量を抑えながら上部荷重強度を維持し、性能損失なしに最大25%のリサイクルPETを統合するプリフォームの再設計に焦点を当てています。OEMはブロー、ラベル、充填を単一のモノブロックに統合し、段取り替えのダウンタイムと工場のフットプリントを削減しています。

熱成形はCAGR 4.71%で進歩しており、これはパーソナルケアおよび食品ブランドがプレミアムな棚の魅力のために触覚エンボスと厚い壁を持つ広口ジャーを追求しているためです。このプロセスは、大きな粘着ラベルまたはインモールドデコレーションに対応するフラットパネルを成形し、ブランドの差別化を高めます。サイクルタイムは延伸ブロー成形に遅れをとっていますが、新しいサーボ駆動インデクサーがそのギャップを縮め、中量の化粧品やナッツバターの生産に熱成形を商業的に実行可能にしています。射出成形はプリフォーム供給に不可欠であり、押出ブロー成形はバリアニーズが控えめでコスト感度が最重要な洗剤や自動車用流体に対応しています。技術の共存はPETボトル市場の多様な仕様の状況を反映しています。

ボトル容量別:大容量フォーマットが新興市場の容量を押し上げる

500mL未満のコンテナは2025年の出荷量の43.12%を占め、外出先でのライフスタイル、自動販売機の拡大、および分量管理によって促進されました。小売業者は、飲みやすさを犠牲にすることなくテザードキャップ法を満たすようサプライヤーに圧力をかけており、追加のグラムを削減するネックの再設計を促しています。環境規制は将来の軌道を複雑にしていますが、軽量化、リサイクルPETの統合、デポジット制度が批判を和らげ、このセグメントの大きな基本容量を維持しています。

2リットル超のボトルはCAGR 4.83%を記録すると予測されています。これは、ファミリーサイズの水や食用油パックがインド、中国、ナイジェリア、ケニアの節約志向の家庭にとってリットルあたりのコストを最適化するためです。電子商取引のフルフィルメントは、ピック頻度と包装廃棄物を削減するより少ない大型ユニットを優先します。ハンドルグリップ、アンチグラグ仕上げ、強化ベースカップが家庭保管のエルゴノミクスを改善しています。501mLから1リットルの間では、スポーツドリンクとフレーバーウォーターが運動中のグリップを高める再封可能なキャップと輪郭のあるパネルから恩恵を受けています。1.01〜2リットルのコホートはソーダマルチパックの主力であり、人口増加に連動した緩やかな成長を示しています。全体として、変化する家庭経済と小売チャネルの進化がPETボトル市場のすべてのサイズ層にわたってバランスの取れた需要を維持しています。

注記: 個々のセグメントのセグメントシェアはレポート購入時に入手可能

樹脂タイプ別:リサイクルPETがバージングレードとの差を縮める

バージンPETは2025年に72.34%のシェアを維持し、飲料充填業者が求める光学的透明性と予測可能な機械的特性に支えられています。パラキシレン価格へのフィードストック連動はコンバーターを石油価格変動にさらしていますが、長期供給契約がコスト変動を和らげています。メーカーは溶融ろ過と固相重縮合ラインへの投資を続け、固有粘度の一貫性を高め、ソーダの炭酸保持を保護しています。

リサイクルPETはCAGR 4.41%で進歩し、主力SKUを100%消費後リサイクル材料にコミットする規制と自発的な誓約から追い風を受けています。ドイツ、オランダ、スカンジナビア諸国のデポジット制度は、ボトルグレードのリサイクルPETに適した透明なフレークを提供するベール純度を達成しています。デジタルウォーターマーキングがさらに収率を向上させ、ケミカル解重合が汚染廃棄物流をバージンに近い出力に変換します。地域格差は続いています。アジア太平洋地域は回収物流と廃棄ベールへの輸出関税に苦しんでおり、供給を制約し、スポットリサイクルPETプレミアムを上昇させています。予測期間にわたって、スケールアップされたケミカルリサイクルが価格差を緩和し、PETボトル市場が主要地域全体でフィードストックの均衡に近づくことが期待されています。

地域分析

アジア太平洋地域は2025年のグローバル容量の39.21%を占め、中国の輸出志向のコンバーターとインドの中産階級の消費急増によって牽引されました。中国の工場はグローバルに競争力のあるコストで多国籍飲料契約に対応し、都市のライフスタイルがすぐに飲めるフォーマットを好むにつれて国内需要が加速しています。インドの包装水ブームは安全性への懸念と拡大するコンビニエンスストアネットワークに乗っており、政府のプラスチック廃棄物規則は欧州のリサイクル含有量基準を反映し始め、地域のリサイクルPET投資を刺激しています。日本の厳格な食品衛生法は医薬品および機能性飲料向けのプレミアムPETを支援し、韓国はデポジットインセンティブにより85%を超える回収率を記録しています。廃棄ベールへの輸送制限が供給リスクをもたらしていますが、中国と日本でのケミカルリサイクル能力の向上がフィードストック圧力を緩和し、地域全体でPETボトル市場を安定させることを目指しています。

アフリカは2026年から2031年にかけてCAGR 5.12%で最も急成長する地域と予測されています。ケニアの新しいPET工場は一部太陽光発電で稼働し、東アフリカの拡大の拠点となり、ナイロビからダルエスサラームまでの回廊に対応しています。南アフリカのPETCO枠組みは2024年に回収率を65%に引き上げ、生産者を外国為替変動から守る国内リサイクルPET供給を可能にしました。ナイジェリア、ガーナ、コートジボワールは、増加する都市消費を満たすためにグリーンフィールド充填ラインを設立する飲料多国籍企業を引き付けています。不安定な電力グリッドと限られたコールドチェーンインフラが障壁として残っていますが、モジュール式工場設計とバックアップ発電機がダウンタイムを軽減しています。中東は年間を通じたボトル入り飲料水需要を維持しており、サウジアラビアのビジョン2030が輸入を代替するための地域製造への投資を促進しています。トルコは橋渡しハブとして機能し、有利な貿易協定と石油化学の近接性から恩恵を受けながら、ヨーロッパと湾岸協力会議の両方にプリフォームを輸出しています。

北米とヨーロッパはバリューチェーンを再定義する規制移行を乗り越えています。ドイツの98%の回収率がベンチマークを設定し、フランスの今後のデポジット制度は同一のアーキテクチャをモデルにしています。カリフォルニア州のSB 54は段階的なリサイクル含有量の基準を課し、コンバーターに洗浄ラインへの共同投資または長期リサイクルPET契約の確保を強いています。カナダの使い捨てプラスチック禁止はPETを免除していますが、回収率が停滞した場合に基準を再検討する意向を政策立案者は示しています。南米は分岐した勢いを示しています。ブラジルの統合石油化学セクターは競争力のある価格でバージンPETを供給し、アルゼンチンのマクロ経済の不安定さが設備投資を抑制しています。メキシコはニアショアリングハブとして台頭し、関税軽減と短いリードタイムを求める米国飲料ブランドに対応するためにマキラドーラのプリフォーム能力を拡大しています。これらの地域のダイナミクスは総じて、PETボトル市場が地理的に多様化し続け、成熟した規制枠組みと高成長の新興経済のバランスを取ることを確保しています。

競争環境

PETボトル市場は中程度の断片化を示しており、上位5社のコンバーターがグローバル容量の約45%を保有し、地域およびニッチスペシャリストに十分な余地を残しています。Amcor、ALPLA、Gerresheimerはリサイクルへの垂直統合を活用し、長期的なリサイクルPET供給を確保し、多国籍飲料および医薬品クライアントへの適合を保証しています。AmcorのフランスでのEUR 5,000万(USD 5,650万)の拡張は年間25,000メトリックトンのリサイクルPET能力を追加し、DanoneおよびNestlé Watersへの優先サプライヤーとしての地位を強化しています。ALPLAのCoca-Cola Europacific Partnersのドイツおよびポーランド工場に設置されたオンサイトボトルツーボトルユニットは、ベール輸送排出量を30%削減し、サプライチェーンを圧縮し、運営革新が契約更新にどのように変換されるかを示しています。GerresheimerはFDA 21 CFR 177.1630適合が参入障壁を高める規制された医薬品ニッチに焦点を当て、より小さな容量にもかかわらず安定したマージンを実現しています。

Greiner、Resilux、Retalなどの中堅プレーヤーは、地理的近接性と迅速なデザインカスタマイズを通じて防御可能なポジションを切り開いています。GreinerのUnilever向け100%リサイクルPETシャンプーボトルはデジタルウォーターマーキングを組み込み、小売業者の持続可能性スコアカードに沿っています。Resiluxはナイロビに15,000メトリックトンのラインを稼働させ、一部太陽光発電で稼働し、アフリカのCAGR 5.12%を獲得し、グリッドの不安定性に対してヘッジしています。Retalはサウジアラビアのプリフォーム能力を8億ユニット拡大し、ビジョン2030の地域コンテンツインセンティブと湾岸協力会議市場への近接性を活用しています。これらのコンバーターはスケールよりも機動性を優先し、グローバル大手が経済的に魅力的でないと感じる短期スペシャルティ飲料注文に対応しています。

EastmanやLoop Industriesなどのケミカルリサイクルの破壊者は、汚染および着色PET廃棄物をバージン相当の樹脂に変換する解重合反応器を拡大し、機械的リサイクルの品質上限を回避しています。PlastipakとLoop Industriesのジョイントベンチャー(USD 1億2,000万)は2027年までに年間18,000メトリックトンの生産を目標とし、コンバーターにベール市場の変動から隔離された第二のフィードストックチャネルを提供しています。Graham PackagingのAI駆動ホットフィルバリア添加剤は、以前はバージングレードに限定されていたジュースアプリケーションで15%のリサイクルPETを可能にし、GatoradeおよびTropicana向けのPepsiCoとのUSD 7,500万の契約を獲得しました。拡大生産者責任費用が上昇するにつれて、独自のリサイクルまたは特殊材料能力を持つサプライヤーが市場シェアを拡大する態勢にあり、コモディティコンバーターはマージン圧縮と潜在的な統合に直面しています。

PETボトル業界リーダー

Amcor plc

ALPLA Werke Alwin Lehner GmbH & Co KG

Gerresheimer AG

PACT Group Holdings Ltd.

Retal Industries Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Amcorはフランスのボーヌにあるリサイクル施設の拡張にEUR 5,000万(USD 5,650万)を投じ、2027年末までに25,000メトリックトンの新しいリサイクルPET生産を目標としています。

- 2025年12月:ALPLAとCoca-Cola Europacific Partnersは、ドイツとポーランドの3つの工場でオンサイトボトルツーボトルリサイクルモジュールの設置を開始し、ベール輸送排出量を30%削減しました。

- 2025年11月:Berry GlobalはメキシコのPETプリフォームサプライヤーの60%の株式をUSD 8,500万で取得し、ニアショアリング飲料需要に対応するために年間12億本のプリフォーム能力を追加しました。

- 2025年10月:Gerresheimerは生物製剤および液体薬品向けにFDA 21 CFR 177.1630に適合した低IVリサイクルPETボトルシリーズを発表しました。

グローバルPETボトル市場レポートの範囲

ポリエチレンテレフタレート(PET)はプラスチックボトルの製造に使用されています。その人気は耐久性、費用対効果、高いリサイクル性に由来しており、実用的かつ環境に配慮したものとなっています。PETボトルは透明性、軽量性、柔軟性を特徴としています。内容物の品質を効果的に保持し、味と臭いを維持します。使用後、PETボトルは専用の回収システムを通じて容易にリサイクルできます。飲料業界はPETを広く採用しています。これは、さまざまな温度と圧力に耐えることができ、製品の安全性と品質を確保するためです。材料の軽量性は輸送コストとエネルギー消費を削減し、環境上の利点を高めています。PETのリサイクル性は循環経済モデルに貢献し、材料の再利用、廃棄物削減、資源保全を促進しています。

PETボトル市場レポートは、エンドユーザー垂直市場(飲料、食品、パーソナルケア、家庭用ケア、医薬品、その他のエンドユーザー垂直市場)、技術(延伸ブロー成形、射出成形、押出ブロー成形、熱成形)、ボトル容量(500mL未満、501mLから1L、1.01Lから2L、2L超)、樹脂タイプ(バージンPET、リサイクルPET)、および地域(北米、南米、ヨーロッパ、アジア太平洋、中東、アフリカ)別にセグメント化されています。市場予測は容量(百万メトリックトン)で提供されます。

| 飲料 | 包装水 |

| 炭酸飲料 | |

| フルーツジュース | |

| エナジードリンク | |

| その他の飲料 | |

| 食品 | |

| パーソナルケア | |

| 家庭用ケア | |

| 医薬品 | |

| その他のエンドユーザー垂直市場 |

| 延伸ブロー成形 |

| 射出成形 |

| 押出ブロー成形 |

| 熱成形 |

| 500mL未満 |

| 501mL〜1L |

| 1.01L〜2L |

| 2L超 |

| バージンPET |

| リサイクルPET(rPET) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| ヨーロッパ | 英国 |

| ドイツ | |

| フランス | |

| スペイン | |

| イタリア | |

| その他のヨーロッパ | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| ケニア | |

| その他のアフリカ |

| エンドユーザー垂直市場別 | 飲料 | 包装水 |

| 炭酸飲料 | ||

| フルーツジュース | ||

| エナジードリンク | ||

| その他の飲料 | ||

| 食品 | ||

| パーソナルケア | ||

| 家庭用ケア | ||

| 医薬品 | ||

| その他のエンドユーザー垂直市場 | ||

| 技術別 | 延伸ブロー成形 | |

| 射出成形 | ||

| 押出ブロー成形 | ||

| 熱成形 | ||

| ボトル容量別 | 500mL未満 | |

| 501mL〜1L | ||

| 1.01L〜2L | ||

| 2L超 | ||

| 樹脂タイプ別 | バージンPET | |

| リサイクルPET(rPET) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| ヨーロッパ | 英国 | |

| ドイツ | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ケニア | ||

| その他のアフリカ | ||

レポートで回答された主要な質問

2031年までのPETボトルの予測規模と成長率は?

グローバル容量は2031年までに3,349万メトリックトンに達すると予測されており、飲料需要、軽量化、リサイクル含有量規制によって牽引され、2026年からCAGR 4.51%で拡大しています。

最も急速に成長しているエンドユーザー垂直市場はどこですか?

医薬品は2031年までにCAGR 5.34%で進歩しており、生物製剤および液体製剤が耐衝撃性と低い輸送重量のためにガラスからPETへの移行が進んでいます。

リサイクル含有量規制はPETボトル業界にどのような影響を与えていますか?

欧州規則2025/40は2030年までに30%、2040年までに65%のリサイクル含有量を義務付け、コンバーターに長期リサイクルPET契約の確保とケミカルリサイクルへの投資を強いて適合を達成させています。

軽量化はコスト削減においてどのような役割を果たしていますか?

軽量化は樹脂消費量を最大15%削減し、輸送排出量を低下させ、拡大生産者責任費用を削減し、コンバーターとブランドオーナーに即時の回収をもたらします。

最も高い成長ポテンシャルを持つ地域はどこですか?

アフリカは2026年から2031年にかけてCAGR 5.12%を記録すると予測されており、都市化、中産階級の消費の増加、ケニア、南アフリカ、ナイジェリアへのインフラ投資によって促進されています。

デジタルウォーターマーキングはリサイクル収率をどのように改善していますか?

HolyGrail 2.0はSKUレベルの選別で90%の検出精度を達成し、食品グレードのリサイクルPET収率を15〜20%向上させ、リサイクル含有量の主張に対する保管連鎖の検証を可能にしています。

最終更新日: