ペルー再生可能エネルギー市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

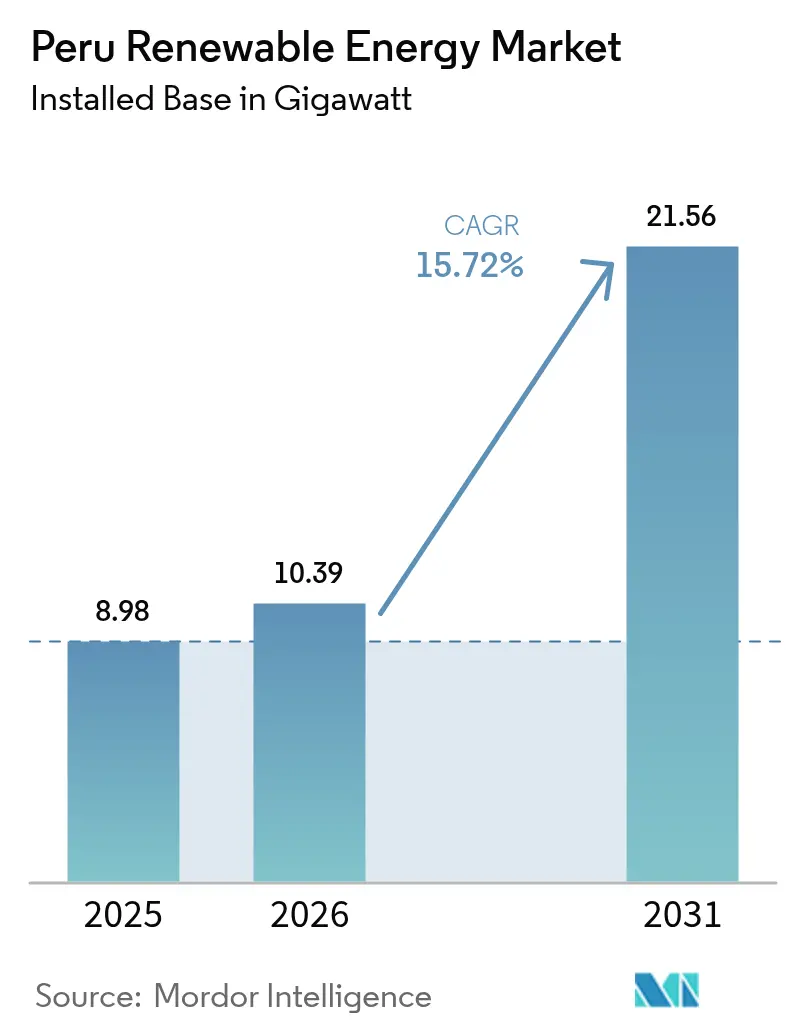

| 基準年の市場規模 (2025) | 8.98 ギガワット |

| 市場取引高 (2026) | 10.39 ギガワット |

| 市場取引高 (2031) | 21.56 ギガワット |

| 成長率 (2026 - 2031) | 15.72% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるペルー再生可能エネルギー市場分析

ペルー再生可能エネルギー市場規模は2025年に8.98ギガワットと評価され、2026年の10.39ギガワットから2031年には21.56ギガワットへと成長すると推定されており、予測期間(2026年~2031年)のCAGRは15.72%です。

この拡大は、南部回廊の高日射量地帯における太陽光の均等化エネルギーコスト(LCOE)が1MWhあたり30米ドルを下回ったことを背景に、長年にわたる水力発電の優位性が太陽光中心の開発へと移行しつつある局面で訪れています。風力資産は依然として設備容量の中核を担っていますが、鉱業セクターによる企業間電力購入契約(PPA)、近く完成予定の500kVペルー・エクアドル間連系線、および新たなグリーン水素法が、需要源の多様化、輸出選択肢の開放、新たな投資機会の創出をもたらしています。この転換は新たな資本も呼び込んでいます。欧州の既存事業者が成熟したポートフォリオを中国の国有企業に売却する一方、Actisなどのインフラファンドが数ギガワット規模の開発パイプラインを組成しています。短期的な逆風としては、2027年以降の入札停止リスクおよび局所的な系統混雑が近期の成長を抑制する可能性があります。しかし、技術中立の年次入札や世界銀行が支援する適応ファイナンスといった政策シグナルが、中長期的な見通しを補強しています。

主要レポートのポイント

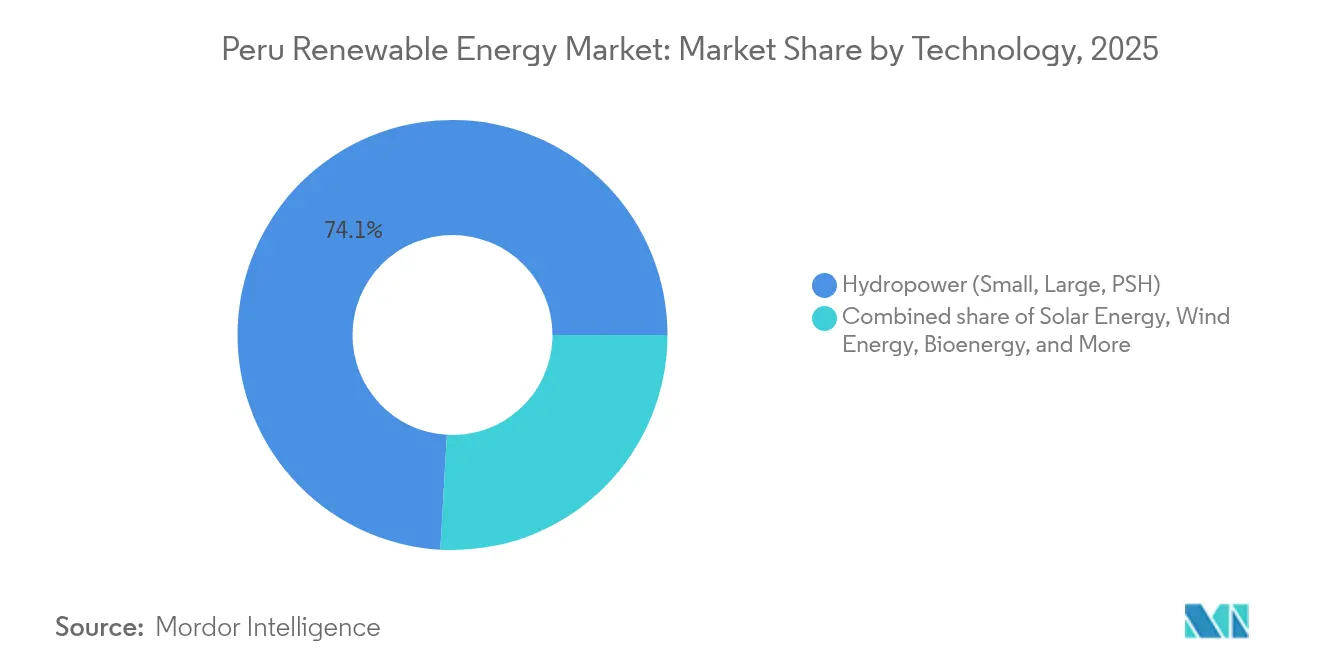

- 技術別では、2025年における水力発電のペルー再生可能エネルギー市場シェアは74.10%でしたが、太陽光は2031年までに最も速い32.35%のCAGRを記録すると予測されています。

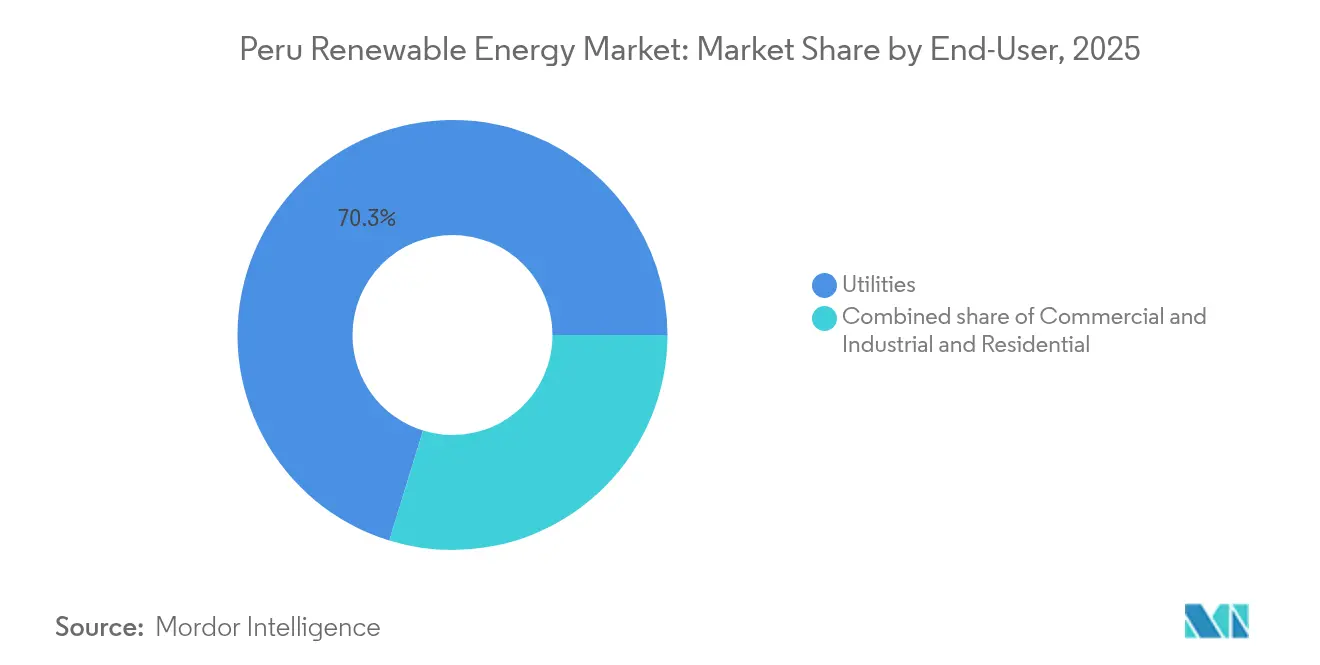

- エンドユーザー別では、2025年に電力会社が設備容量の70.25%を支配していましたが、鉱業PPAを牽引役とする商業・産業セグメントは2031年までに19.45%のCAGRで拡大しています。

- 地域別では、2025年の南部回廊(アレキパ-モケグア-タクナ)がペルー再生可能エネルギー市場規模の65.45%を占め、2031年までに17.65%のCAGRで拡大すると見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ペルー再生可能エネルギー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの(概算)影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 2025年にRER入札が再開 | +4.20% | アレキパ、モケグア、タクナに重点を置いた全国規模 | 中期(2~4年) |

| 太陽光PVのLCOEが1MWhあたり30米ドル未満 | +3.80% | ペルー南部 | 短期(2年以内) |

| 500kVペルー・エクアドル連系線 | +2.10% | ペルー北部国境地帯 | 長期(4年以上) |

| 鉱業セクターによる企業間PPA | +3.50% | 南部鉱業回廊 | 中期(2~4年) |

| グリーン水素法 | +1.70% | 南部沿岸港湾 | 長期(4年以上) |

| 農村マイクログリッドプログラム | +0.70% | アマゾン流域 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

政府支援によるRER入札の2025年再開

2024年の入札では、平均太陽光価格1MWhあたり27.36米ドルで1,016MWが落札され、容量料金とエネルギー料金の支払いを分離した入札改革が大規模投資を呼び込めることが証明されました。[1]エネルギー・鉱業投資監督庁、「決議28832-2024」、osinergmin.gob.pe Statkraft、Engie、Kallpa、Luz del Surの落札案件は20年間のPPAを確保しましたが、複数年度にわたるカレンダーが不在であることは、2027年以降の操業を目指すプロジェクトの収益見通しを不透明にしています。財務基盤の強い開発事業者はこの不確実性を中小の独立系発電事業者よりも乗り越えやすく、参入障壁が高まっています。エネルギー鉱業省(MINEM)が予測可能なスケジュールを公表しない限り、プロジェクトファイナンスのコストが上昇し、ガスとの価格競争力が低下する可能性があります。したがって、2025年の入札発表は、ペルー再生可能エネルギー市場にとって引き続き重要なゲーティングイベントです。

モケグア・アレキパにおける太陽光PVのLCOEが1MWhあたり30米ドルを大幅に下回る

2,400kWh/m²を超える日射量および無関税でのモジュール輸入により、2024年の太陽光LCOEは1MWhあたり27~30米ドルまで低下しました。AccionaによるLa Joya225MWプロジェクトおよびYinsonによるMatarani 97MWプラントは、両面発電モジュールと一軸追尾架台が設備利用率を30%以上に引き上げることを示しています。鉱業事業者は熱発電の価格変動リスクをヘッジするためにこの料金で長期PPAを締結しており、価格が1MWhあたり30米ドルの心理的節目を下回る際に生じる需要の弾力性を際立たせています。しかし、南部回廊での系統接続の制限により、開発事業者は入札価格に連系リスクを織り込むことを余儀なくされており、送電整備が設備容量増加に遅れをとった場合、こうした表面上のコスト優位性が損なわれる可能性があります。

鉱業セクターの企業間PPAが再生可能エネルギーへの需要を加速

鉱業部門は2024年に8,000GWhの電力を消費しており、現在はスコープ2の脱炭素化を優先しています。Atlas Renewable Energyの180MW Javelín植物および165MW Huaycaプラントはそれぞれ、AntaminaおよびCerro Verdeに電力を供給しており、Glencoreは2030年までに再生可能エネルギー100%を目標としています。太陽光+蓄電池のハイブリッド契約では1MWhあたり15~20米ドルが加算されますが、ディーゼルハイブリッドと比較して依然としてライフサイクルコストで15~25%の節減を実現しています。[2]世界銀行、「ラテンアメリカとカリブ海地域のエネルギー移行レポート2025」、worldbank.org したがって、蓄電統合に長けた開発事業者はファーストムーバーとしての優位性を享受しています。このモデルは銅から金・亜鉛の採掘事業者にも広がりつつあり、ペルー再生可能エネルギー市場における商業・産業セグメントのシェアを拡大させています。

グリーン水素法が南部港湾における電解槽プロジェクトを触媒

2024年に制定された法律第31992号はエネルギー鉱業省(MINEM)の監督権限を定め、Horizonte de Veranoなど総額112億米ドルのプロジェクトを前進させるための規制上の明確性を開発事業者に提供しています。3.6GW複合施設の早期環境承認は許認可の道筋を検証しました。南部港湾は深水バースと太陽光資源への近接性を兼ね備えており、1kgあたり3.3~4.5米ドルの液化コスト(LCO)で年間24万トンの水素輸出を可能にします。ただし、5億米ドル超の港湾・淡水化施設の整備は、認証プレミアムを支払う意向のあるアジア・欧州のバイヤーとの引取り契約、および保証や炭素国境調整に関する政策支援にかかっています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの(概算)影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 2027年以降の入札停止と規制上の不確実性 | -2.30% | 全国規模 | 短期(2年以内) |

| 安価なカミセアガスがコスト競争力を維持 | -1.80% | 全国規模、特にリマ | 中期(2~4年) |

| 南部回廊の系統混雑 | -2.10% | モケグア、アレキパ、タクナ | 中期(2~4年) |

| 沿岸風力発電所に対する地域の反対 | -0.60% | ピウラ、ランバイエケ、イカ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

2027年以降の入札停止と規制上の不確実性

2016年から2024年にかけての調達空白期間は、開発事業者をマーチャント市場または企業間電力購入契約(PPA)に頼らざるを得ない状況に追い込み、投資の多様性を損ないました。2024年12月の改革で容量料金とエネルギー料金の支払いが分離されましたが、2026年から2030年の入札に関する拘束力のあるカレンダーは存在せず、収益確実性のリスクが高まっています。2018年以降5人の大統領が交代するという政治的な不安定さが、さらなる予測困難性をもたらしています。融資機関は現在、より高い自己資本の積み増しを要求しており、資本コストの上昇をもたらし、ペルー再生可能エネルギー市場の15.98%CAGR軌道を危うくしています。

南部回廊の系統混雑がプロジェクトの商業運転開始(COD)を遅延

電力系統運用機関(COES)は、8GWのピーク需要基盤に対して20GWの着工前太陽光・風力提案を受理しており、この不均衡が出力制限と連系遅延を引き起こしています。2025年に完成した220kV Chilca-Independencia線は沿岸部の制約を緩和しますが、砂漠地帯のボトルネックを回避しています。開発事業者はジレンマに直面しています。系統接続の確認なしには電力購入者がPPAへの署名をためらう一方、COESは需要証明を待って承認を保留しています。500kVペルー・エクアドル連系線が圧力を緩和するのは2029年以降となり、スケジュールリスクが長引き、すでに発表されたプロジェクトのうち最大3GWが延期される可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:太陽光の急増が発電構成を再編

2024年の入札後に太陽光の設備追加が加速し、合計1,005MWの大規模入札の落札によりこのセグメントはペルー再生可能エネルギー市場の最前線へと押し上げられました。Statkraftの336MW Illpa複合施設、Engieの172MW Intiparma(以下「Intipampa」)プロジェクト、KallpaのSunny204MWプラントは2027年までに稼働予定であり、合計で712MWの銘板容量を追加します。COESは2025年第1四半期に1,677MWの新規太陽光調査を承認し、稼働中のパイプラインは3GW超となりました。ピーク時間帯のガスとのLCOEパリティにより、太陽光はコストリーダーとしての地位を確立しています。水力発電は依然として設備容量の74.10%を占めていますが、2027年までの増分成長は流れ込み式664MWのプロジェクトに限定されます。風力は1,021MWですが、太陽光と比べて用地選定や鳥類への影響に関する課題が許認可期間を長期化させています。

開発事業者は間欠性を相殺するためにハイブリッドシステムに注力しており、KallpaのLa Joyaプロジェクトは鉱業セクターのニーズを満たすために4時間蓄電池を統合しています。太陽光のペルー再生可能エネルギー市場規模は32.35%のCAGRで拡大すると予測され、他のすべての技術を上回ります。Kallpaの1,111MWポートフォリオなど風力プロジェクトは25~30%の設備利用率を達成できますが、混雑した沿岸回廊付近では出力制限リスクが依然として高く、近期の開発拡大を抑制しています。バイオエネルギーと地熱は原料調達制約と掘削コストにより引き続きニッチな位置に留まり、海洋エネルギーは現行の料金体系では商業的に実現不可能な状況が続いています。

エンドユーザー別:鉱業PPAがC&I分野の加速を牽引

電力会社は2025年に長期規制契約を通じて設備容量の70.25%を供給しましたが、鉱業企業が直接PPAを締結するにつれてその優位性は低下しています。商業・産業セグメントの19.45%CAGRは、スコープ2のコンプライアンス圧力の高まりと、1MWhあたり30米ドル未満の太陽光料金がもたらすコスト安定性を反映しています。JavelínおよびHuaycaはAntaminaおよびCerro Verdeに合計345MWを供給しており、Glencoreの300~400MWの追加需要は未開拓の需要が存在することを示しています。したがって、電力会社が占めるペルー再生可能エネルギー市場シェアは、新たな商業・産業(C&I)契約の締結に伴い、2031年までに60%を下回ると予測されます。

住宅用途の需要は米州開発銀行(IDB)の融資枠を通じて資金調達された農村部ミニグリッドの恩恵を受けていますが、低い小売料金とネットメータリングの不在が屋根置き太陽光の普及率を1%未満に抑えています。政府の電化プログラムにより農村部の普及率は2024年に86.2%に上昇しましたが、設備追加の大部分は引き続き大規模電力会社向けまたは大規模C&I向けです。蓄電池付きPPAが新たなスタンダードとして台頭しており、蓄電池と発電設備をバンドルできるインテグレーターが優位に立っています。こうして、ペルー再生可能エネルギー産業は単一購入者モデルから、技術的に俊敏な開発事業者を優遇する多様な引取り構造へと移行しています。

地域分析

アレキパ、モケグア、タクナで構成される南部回廊は、2025年のペルー再生可能エネルギー市場規模の65.45%を占め、2,400kWh/m²を超える太陽日射量を活かしています。StatkraftのIllpa、AccionaのLa Joya、KallpaのPampa Salinasがこの優位性を支えていますが、3~4GW向けに設計された送電網は現在20GWの接続申請に直面しています。遅延により、開発事業者は商業運転開始日を段階的にずらすか、低需要時間帯の出力制限を受け入れることを余儀なくされています。

ピウラ、ランバイエケ、カハマルカを含む北部沿岸地域には新興の風力ハブが存在し、Zeus Energíaの300MW Huascarプロジェクトは平均風速7~9m/sの恩恵を受け、ペルー・エクアドル連系線を通じた将来の輸出アクセスを享受しています。2029年完成予定の500kVリンクは国境間容量を680MWに拡大し、余剰電力の輸出と収益源の多様化を可能にします。リマおよび中央沿岸は、土地不足と日射量の低さから大規模設備のポテンシャルが限られる需要センターですが、ネットメータリング政策が成熟すれば小規模分散型資源の開発余地があります。

アマゾン流域では、電化はもっぱらエネルギーアクセスの課題であり、設備容量の成長の物語ではありません。米州開発銀行(IDB)が資金提供するミニグリッドは、系統延長コストが1kmあたり5万米ドルを超えるオフグリッドの村落においてディーゼルを太陽光ハイブリッドで代替する方法を示しています。これらのパイロット事業から得られた教訓は、遠隔地の鉱業キャンプや林業事業向けの独立型システムの将来的な開発に活かせる可能性があります。地理的条件は送電整備の優先順位を形成しており、南部のボトルネックには大容量送電線が、北部回廊には輸出インターフェースが、アマゾンには地域分散型ソリューションが求められます。

規制環境

ペルーの再生可能エネルギー発電の拡大は、政策主導機関としてのMINEM、SEINのシステム運用者としてのCOES、監督・料金規制機関としてのOSINERGMINによって統括されている。2024年12月の再生可能エネルギー調達改革(容量支払いとエネルギー支払いの分離)と、それに続くLaw 28832の下での電力枠組みの近代化への取り組みは、2016年から2024年までの長期にわたる調達空白の後、大規模投資の信頼を回復させる上で中心的な役割を果たしてきた。

2026年には、規制の議題は調達からシステムの柔軟性とグリッド安定性へと拡大した。MINEMは、Ministerial Resolution No. 171-2026-MINEM/DMに基づく規則案を発行し、市場ベースの補完サービス枠組みを開き、蓄電池をはじめとする各種技術が周波数・電圧支援を巡って競争できる道筋を明確に打ち出した。並行して、OSINERGMINは2026年にSEINにおける重要負荷の分類に関する新たな手続きを実施し、変動性の太陽光・風力の普及が進む中で信頼性を強化するための運用基準を厳格化した。

競合状況

Kallpa Generación は国内発電量の23%および1,111MWの風力パイプラインを保有し、今後の再生可能エネルギーへの最大の単独投資家として位置づけられています。[5]Kallpa Generación, "Investor Presentation Q1 2025," kallpa.com Orygen(旧Enel)、Acciona、Engie、Statkraftを含む欧州の既存事業者は、低い資本コストを活用してRER入札を支配しており、StatkraftのIllpa336MW落札によりペルー最大の太陽光発電事業者となっています。入札プロジェクトはバランスシートの強さを競う一方、C&I向けPPAは蓄電統合と鉱業との関係を持つAtlas Renewable EnergyやGreneryなどの開発事業者に有利です。

法律第31992号はグリーン水素の新興分野を開拓しています。Horizonte de Veranoの112億米ドルの承認とPhelan Green Energyの1.8GW事業権は、港湾アクセスと輸出契約をめぐる初期段階の競争を示しています。洋上風力および大規模蓄電池は、海洋賃借と容量報酬に関する規制枠組みを条件とした未開拓の機会領域として残っています。

2024年から2025年にかけての戦略的な動きは競争激化を浮き彫りにしています。KallpaによるAccionaへのLa Joya向けEPC発注、ISA REPの送電投資、Glencoreの再生可能エネルギーへのコミットメントは、脱炭素化をめぐる企業間の連携を示しています。ペルー再生可能エネルギー市場の競合状況は二極化しており、大規模入札市場では上位5社への集約が進む一方、マーチャント・ハイブリッドのニッチ領域には専門的な新規参入者の余地があります。

ペルー再生可能エネルギー産業リーダー

Acciona SA

Cobra Instalaciones y Servicios SA

Enel Green Power Perú SAC

Engie Energía Perú SA

Statkraft Perú SA

- *免責事項:主要選手の並び順不同

市場機会と将来展望

ペルーが補完サービスの制度化と変動性再生可能エネルギーに対する安定性要件の強化に向けて動く中、ハイブリッド化とグリッドサービスの収益化が最も明確な空白領域である。MINEMが2026年4月に公表した補完サービス規則案は、蓄電池エネルギー貯蔵システムが周波数・電圧制御を巡って競争するための具体的な入口を提供し、蓄電をIPPやC&I向け開発業者にとって単なる資本支出の付加要素から収益化可能な能力へと転換させている。

大規模太陽光発電は、日射量がMWh当たり30米ドル未満の経済性を支える南部回廊への集中を続けており、活発な開発パイプラインはEPC、O&M、系統接続サービスの近未来の案件量を支えている。実行の証拠としては、Zelestraがアレキパで242MWのBabilonia太陽光発電所の工事を開始したこと(2026年2月)、Orygenがモケグアで323MWのRuta del Sol太陽光プロジェクトの最終コンセッションを確保したこと(2026年3月)、そしてMINEMがアレキパで245MWのYuramayo太陽光プロジェクトの最終コンセッションを付与したこと(2026年6月)が挙げられる。発電に加え、規制対象の送電網拡張も並行した機会となっており、南部の混雑と国境を越えた連系計画が、待機中の再生可能エネルギー容量の解放に向けた変電所や送電線の価値を高めている。

最近の業界動向

- 2026年7月:ENGIEは、ProInversionの入札を通じてペルーで4件の送電プロジェクトを受注し、400km超の新規送電線、6か所の新変電所、既存10変電所の拡張を対象とし、投資額は2億3,000万米ドルを超える。この案件パッケージは、新規の太陽光・風力発電の出力を送り出すために必要な送電網の基盤を強化し、ENGIEを発電ポートフォリオに加えて規制対象インフラ分野でより深く位置づけるものである。

- 2026年6月:ENGIE Energia Peruは、モケグアで140.8MWのHanaqpampa太陽光発電所の建設を開始し、投資額は1億2,700万米ドルを超え、2028年第1四半期の商業運転開始を目指している。本プロジェクトは南部回廊における大規模太陽光の量を追加し、エネルギー集約型産業からのコーポレートPPAを含む長期オフテイク契約の基盤となり得る、資金調達可能なプロジェクトの母集団を拡大するものである。

- 2024年11月:Accionaは、アレキパ県ラ・ホヤにおいてKallpa Generacion向けに225MWpの太陽光発電所を建設すると発表し、371,040枚のバイフェイシャルパネルを使用する。EPC主導のこの建設は、系統接続能力と供給能力が主要な差別化要因となる南部回廊において、オークション連動型・大規模太陽光開発の継続的な拡大を示すものであった。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、ペルーの再生可能エネルギー市場を、稼働中の資産全体にわたって計上され、国の発電構成において技術別に追跡される、ギガワット単位の再生可能エネルギー発電設備容量として定義する。

適用除外:本市場規模の算定からは、従来型火力発電、送配電インフラ、および一般的な電力小売収益を除外する。

セグメンテーション概要

- 技術別

- 太陽エネルギー(太陽光発電および集光型太陽熱発電)

- 風力エネルギー(陸上および洋上)

- 水力発電(小規模、大規模、揚水式)

- バイオエネルギー

- 地熱

- 海洋エネルギー(潮力および波力)

- エンドユーザー別

- 電力会社

- 商業・産業用途

- 住宅用途

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、ペルーの再生可能エネルギー容量パイプラインと稼働基盤の明確な全体像を構築することから始まり、稼働開始時期、退役、発表済みプロジェクトを追跡した。裏付けを確実にするため、ペルーのエネルギー鉱山省の公表資料、国家統計機関の発表、OSINERGMINの市場公報、IEAおよびIRENAの国別データ、再生可能エネルギーオークションおよび許認可に関する通知など、公的データセットと公式発表を活用した。

次に、企業の年次報告書、投資家向け説明資料、信頼できる報道を用いてプロジェクトの状況と時期を相互確認した。発表内容の小さな変動が年間容量の数値を動かし得るためである。一部のケースでは、企業財務・インテリジェンスの有料購読、特許データベース、出荷単位の輸出入データを用いて、公開情報が乏しい場合の設備動向やプロジェクト活動の兆候を検証した。これらのデスクリサーチの情報源は例示であり、データの取得・検証・確認のために他の多くの公開文書も参照した。

一次インタビューおよび調査

一次調査は、開発業者、電力会社、EPC参加者、機器・サービス供給業者、地域の業界専門家へのインタビューおよび構造化調査に重点を置き、実際に商業運転に至っているものと依然として遅延しているものを確認した。また、こうした対話は、プロジェクトパイプライン、典型的な建設期間、出力抑制に関する懸念、公開の追跡情報には必ずしも反映されない実務上の制約についての妥当性確認にも役立った。

一次調査フィールドワーク回答者の内訳

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:38% | 経営幹部(CXO):16% | アジア太平洋(APAC):45% |

| 中堅層:45% | 機能・部門責任者:35% | 欧州・中東・アフリカ(EMEA):29% |

| 小規模プレーヤー:17% | マネージャー:49% | 南北アメリカ:26% |

市場規模算定と予測

基礎モデルはトップダウン方式の容量再構築を用いて構築され、技術別の公式な設備容量と増設分をプロジェクト開始日と系統接続時期に整合させた上で、年次ベースで積み上げていった。合計値を裏付けるため、サンプル抽出によるプロジェクトの積み上げ、機器納入に関するチャネルチェック、プロジェクト種別ごとの典型的なMW増設量といった選択的なボトムアップ手法も併用し、遅延や部分年稼働開始による調整を行った。

入力データは、ペルーにおける再生可能エネルギーの実際の拡大パターンに合わせて選定されており、技術別の年間容量増設、オークション落札量と落札から稼働開始への転換率、許認可・系統接続の進捗、太陽光・風力の平均建設期間、水力の利用可能性に対する水文感度(代替増設の指標として)、稼働開始時期の遅延要因となり得る発表済みの系統制約などが含まれる。予測にあたっては、プロジェクト実行と政策動向を巡るシナリオ分析を用い、一次情報によるフィードバックを通じて前提条件を精緻化することで、増設ペースが単なる傾向依存ではなく現実的な水準に保たれるようにした。

データ検証と更新サイクル

検証は複数の段階で実施され、まず年次容量の各数値が少なくとも一つの独立した公開指標と整合していることを確認し、その後、オークション落札結果や既知の稼働開始時期と食い違うように見える急激な変動を精査した。不一致が見つかった場合には、単位の整合性、稼働開始日、技術分類を再確認し、合計値を大きく動かし得る変更があれば関連する専門家に再度連絡を取った。

最終承認の前に、モデルの出力結果は分散とロジックについてアナリストによるレビューを受け、その後、最新の公開情報が反映されていることを確認する最終チェックを行う。本レポートは毎年更新され、重大な政策変更、大規模なオークション結果、または大型プロジェクトの稼働開始時期の変更があった場合には、随時中間更新が行われる。

他の公表推計値と比較したMordor Intelligenceによるペルー再生可能エネルギー市場規模

ペルーの再生可能エネルギーに関する公表市場規模は、設備容量を測定するものと収益を報告するものとがあること、また稼働中とみなす対象の締め切り時期が情報源によって異なることから、大きく異なる場合がある。通貨換算のタイミングの違い、部分年稼働開始の扱い、遅延プロジェクトが有効なパイプラインに含まれているかどうかも、同じ市場が大きく見えたり小さく見えたりする一般的な要因である。

為替レート、ASP(平均販売価格)の前提、稼働開始状況の更新を一貫した暦に沿って繰り越した際に、更新主導のギャップが最も明確に現れる。本調査では、モデルは最新の稼働開始状況の確認と一貫した年末締め切りに合わせて維持されており、この更新の規律が、容量ベースの数値がMordor Intelligenceが用いる収益ベースの推計値と異なる位置にあり得る理由の一つである。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法におけるギャップ |

|---|---|---|

| Mordor Intelligence | 8.98十億米ドル(2025年) | |

| グローバルコンサルティングA | 3.17十億米ドル(2023年) | この数値は米ドル建ての金額として報告されており、異なる基準年に基づいているため、純粋な設備容量の計上ではなく、通貨換算のタイミングや価格設定の前提の影響を受けている。 |

| 業界出版社B | 10.39十億米ドル(2026年) | この推計値は予測年時点の値を反映しており、当該年内に稼働開始が見込まれるプロジェクトを含み得るため、単一時点での厳密な稼働中基準と比較すると数値が過大になる可能性がある。 |

この比較は、乖離を生む二つの実務的要因、すなわち単位の選択とタイミングを示している。規模算定が定義された締め切り時点での設置MWに基づく場合、その数値は物理的な建設進捗を追跡し、米ドルに基づく場合には価格設定と為替レートに連動して変動する。前提条件を稼働開始状況、オークションの動向、年次固有の締め切りに遡って追跡可能な状態に保つことで、方法論は再現可能であり、時間の経過とともに突き合わせがしやすいものとなっている。

レポートで回答する主要な質問

2025年のペルー再生可能エネルギー市場の規模はどの程度で、成長見通しはどうですか?

2025年の設備容量は8.98GWに達し、2026年は10.39GWと推定され、2031年までに21.56GWに達すると予測されており、15.72%のCAGRを示しています。

ペルーの再生可能エネルギー構成において最も急速に拡大している技術は何ですか?

太陽光は2026年から2031年にかけて32.35%のCAGRで成長すると予測されており、モケグアおよびアレキパにおける1MWhあたり30米ドル未満のLCOEが成長を牽引しています。

鉱業企業はなぜペルーで再生可能エネルギーのPPAを締結しているのですか?

スコープ2の排出量規制とディーゼルハイブリッドと比較した15~25%のコスト節減が、鉱業企業に長期の太陽光・風力契約の締結を促しています。

ペルーの次の再生可能エネルギープロジェクトの波にとって重要なインフラは何ですか?

南部回廊の500kV送電整備とペルー・エクアドル連系線は、申請中の最大20GWのプロジェクトを統合するために不可欠です。

法律第31992号はグリーン水素開発にどのような影響を与えますか?

同法は規制枠組みを構築しており、すでに112億米ドルのHorizonte de Veranoプロジェクトや南部港湾沿いの電解槽提案の実現を可能にしています。

ペルーの再生可能エネルギープロジェクトパイプラインをリードする企業はどこですか?

Kallpa Generaciónは1,111MWの風力パイプラインでトップに立ち、Statkraft、Acciona、Engie、Orygenが直近の太陽光入札の落札を支配しています。

最終更新日: