エクアドル風力エネルギー市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

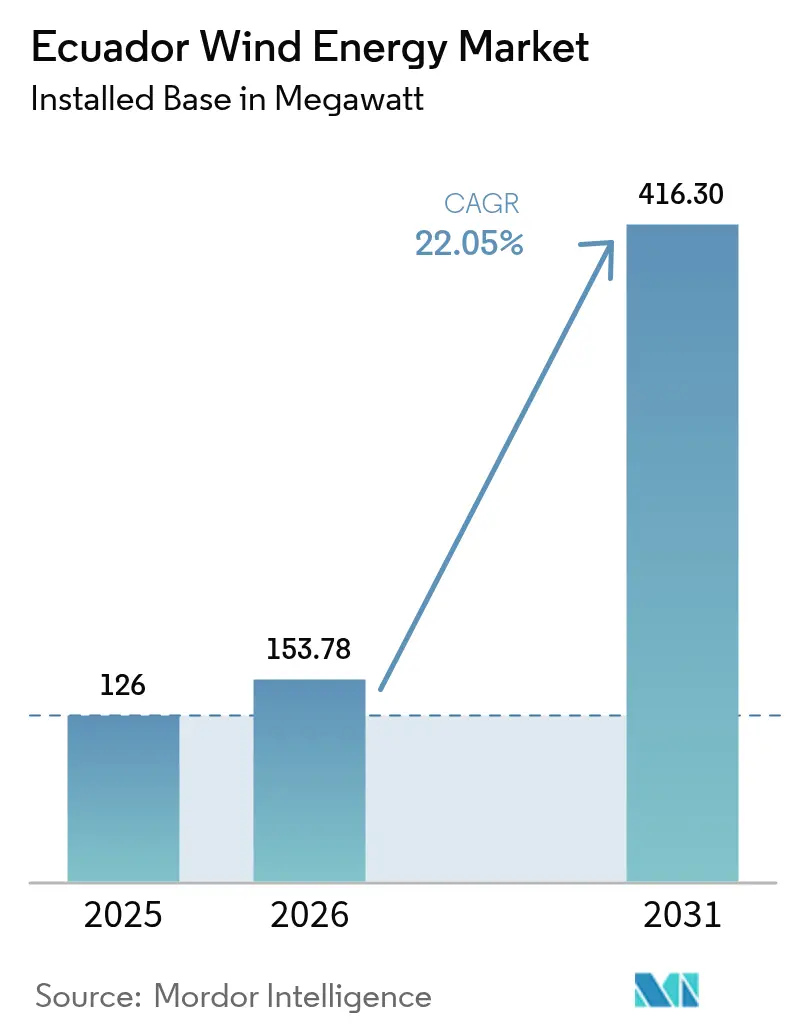

| 基準年の市場規模 (2025) | 126 メガワット |

| 市場取引高 (2026) | 153.78 メガワット |

| 市場取引高 (2031) | 416.3 メガワット |

| 成長率 (2026 - 2031) | 22.05% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるエクアドル風力エネルギー市場分析

エクアドル風力エネルギー市場規模は2026年に153.78メガワットと推計され、2025年の126メガワットから成長しており、2031年には416.3メガワットに達する見込みで、2026年から2031年にかけて22.05%のCAGRで成長します。

成長を牽引しているのは、2024年1月に施行されたエネルギー競争力法です。同法により民間プロジェクトの上限が100MWに引き上げられ、2030年まで手厚い固定価格買取制度が延長されました。この政策の組み合わせにより、開発期間が短縮され、融資可能な長期オフテイク構造が実現されています。[1]米国貿易管理局「エクアドル-エネルギー」trade.gov 2023年から2024年の干ばつ時に実施された緊急調達ラウンドは、電力網が水力発電に過度に依存していることを浮き彫りにし、風力エネルギーが発電ミックスを多様化する道を切り開きました。送電網強化への投資、多国間の信用保証、3~6MWプラットフォームへのタービン大型化の加速により、均等化エネルギーコストは着実に低下しています。また、国営電力会社CELEC EPが官民パートナーシップへ軸足を移したことで、エクアドルの国内資本市場の浅さにもかかわらず、海外デベロッパーの誘致が進んでいます。一方で、漁業権をめぐるコミュニティの反対意見や、マナビー州~サンタ・エレナ州回廊における送電混雑は、デベロッパーが対処しなければならない向かい風として残っています。

レポートの主要ポイント

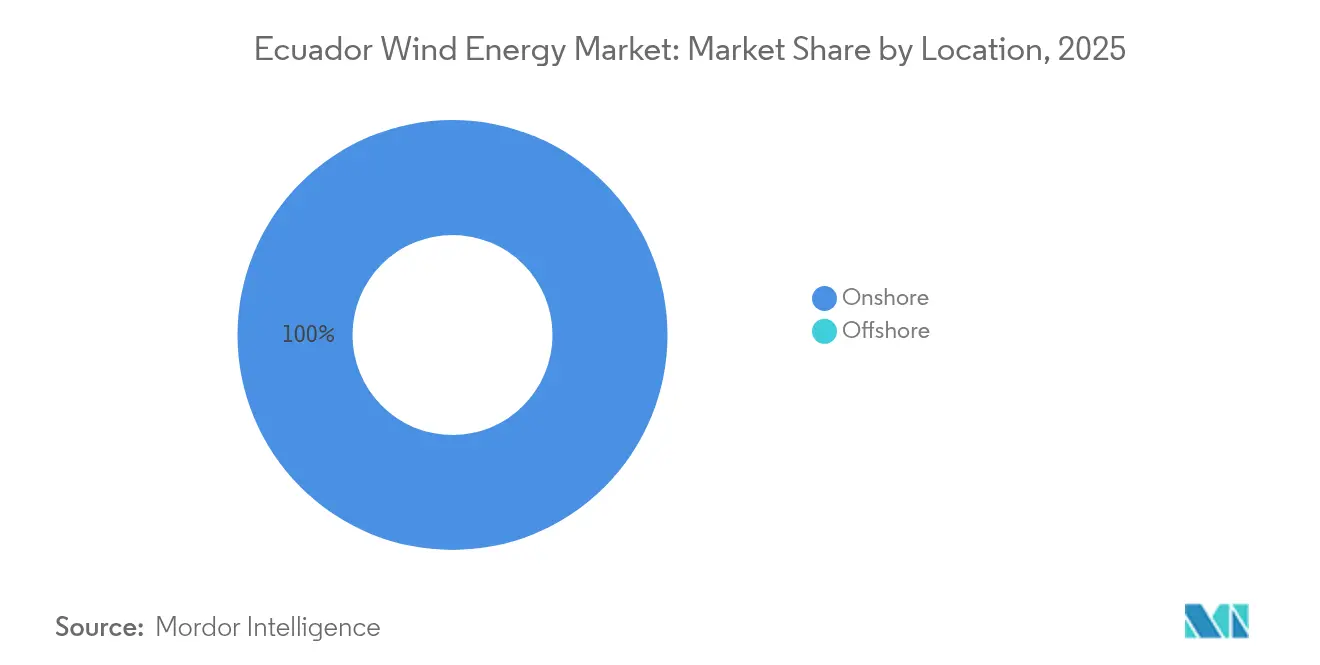

- 立地別では、陸上設備が2025年の設備容量の100.00%を占めており、2031年まで22.03%のCAGRで拡大する見通しです。

- タービン種別では、3MW以下の機種が2025年のエクアドル風力エネルギー市場シェアの84.45%を占めており、3~6MWセグメントは2031年まで42.65%のCAGRで拡大する見込みです。

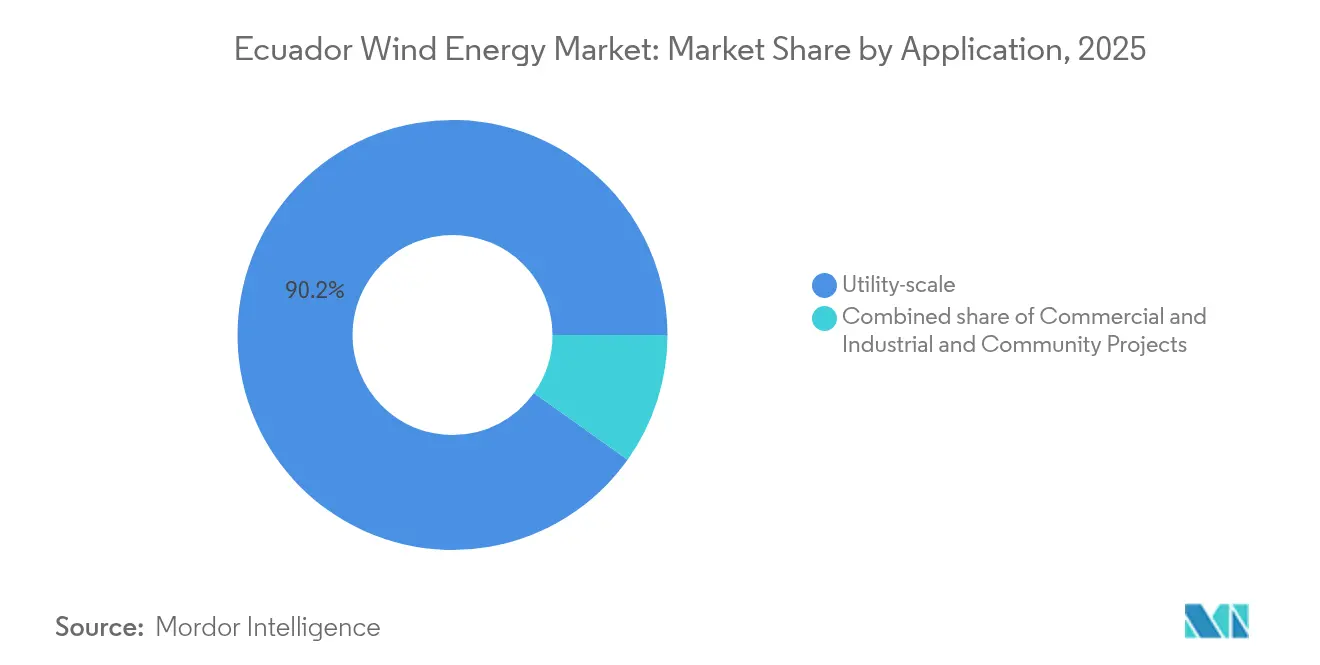

- 用途別では、ユーティリティ規模プロジェクトが2025年の設備容量の90.15%を占めており、2031年まで23.3%成長する予測です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

エクアドル風力エネルギー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの概算影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 2030年まで延長された手厚い固定価格買取制度 | +5.7% | ロハ州、マナビー州、サンタ・エレナ州での早期成果を含む全国 | 中期(2~4年) |

| 沿岸州向け送電網接続プログラムの加速 | +4.5% | マナビー州、サンタ・エレナ州、グアヤス州沿岸回廊 | 短期(2年以内) |

| 5MW以上タービンの均等化エネルギーコストの低下 | +4.1% | グローバル、エクアドルプロジェクト経済への直接波及 | 長期(4年以上) |

| 多国間気候金融パイプラインの充実 | +3.4% | 全国、米州開発銀行および世界銀行の優先州 | 中期(2~4年) |

| ポソルハ港ナセル組立自由貿易ゾーン優遇措置 | +2.5% | グアヤス州、全国サプライチェーンへの波及効果あり | 長期(4年以上) |

| ペルーおよびコロンビアとの洋上風力事前調査データ共有協定 | +1.2% | 太平洋沿岸水域、マナビー州およびサンタ・エレナ州沖合ゾーン | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

2030年まで延長された手厚い固定価格買取制度

エネルギー競争力法は再生可能エネルギー発電事業者へのコスト反映型価格設定を2030年まで確定させるとともに、民間プロジェクトの上限規模を100MWに引き上げており、デベロッパーは長期の公開入札を経ることなく、鉱業や水産養殖の需要家との相対型電力購入契約(PPA)を締結できるようになっています。[2]米国貿易管理局「エクアドル-エネルギー」trade.gov 固定価格25年PPAは、エクアドルの浅い資本市場におけるマーチャント価格リスクを軽減し、世界銀行が2028年までに非水力再生可能エネルギー設備容量を倍増させるために必要と見込む5億~7億米ドルの民間投資を呼び込みます。[3]世界銀行、「世界銀行、エクアドルのエネルギー転換支援に5億ドルを承認」、worldbank.org 米州開発銀行(IDB)は7,700万米ドルの部分的信用保証でこの料金制度を支援し、貸し手を支払い不履行リスクから保護していますが、その信頼性は、2021年に承認された500MWの案件が署名されないまま失効したという事態を経た後も、国家が契約を誠実に履行できるかどうかにかかっています。[4]米州開発銀行「非伝統的再生可能エネルギープロジェクトに対する部分信用保証」iadb.org

沿岸州向け送電網接続プログラムの加速

CELEC EPは2025年6月、マナビー州~サンタ・エレナ州のボトルネックを解消する7件の送電プロジェクト強化に7,900万米ドルを拠出しました。現在このボトルネックは、エビ養殖の需要ピーク時に風力の系統接続を制限しています。これを補完する形で、IDBインベストは2026年の運用開始が予定されている5億ワット(500kV)ペルー・エクアドル連系線に5,650万米ドルの融資を行っており、混雑リスクを軽減する南向きの輸出バルブを創出します。風力出力は水力発電貯水池もフレックス運転を行う夕刻にピークを迎えるため、2030年までに予測される279MWの新規風力を統合するには送電容量の増強が不可欠です。

5MW以上タービンの均等化エネルギーコストの低下

世界の陸上風力の均等化エネルギーコスト(LCOE)は、より高いタワーと長いブレードが固定費を大きなナメープレート容量に分散させることにより、2010年以降60%低下して2023年には平均0.033米ドル/kWhとなりました。ラテンアメリカでは0.046米ドル/kWhとやや高い水準にとどまっていますが、Goldwind(金風科技)やMingyang(明陽智慧エネルギー)などの中国系OEMは5~6MWプラットフォームを欧州競合他社より15~20%安く提供しており、エクアドルの高金利環境下でプロジェクト経済性を改善しています。干ばつ時にはディーゼル・ピーカーが0.12米ドル/kWhを超えることから、燃料輸入への依存を抑えたい電力網にとって風力のコスト優位性は極めて重要です。

多国間気候金融パイプラインの充実

IDB、世界銀行、ラテンアメリカ開発銀行は合計で10億米ドルを超える資金をエクアドルのエネルギー転換に拠出しており、国内銀行が提供できない長期債務を供給しています。IDBの部分的信用保証により、民間貸し手は主権リスクをオフロードしながら10~15年の元本返済スケジュールを設定でき、2020年から2024年にかけてコロンビアとペルーで20億~30億米ドルの再生可能エネルギー建設を支えた仕組みを再現しています。

制約要因の影響分析*

| 制約要因 | CAGRへの概算影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 浅い国内資本市場と高い資金調達コスト | -2.7% | 全国、すべてのユーティリティ規模プロジェクトに影響 | 中期(2~4年) |

| マナビー州~サンタ・エレナ州回廊の限られた送電容量 | -2.3% | マナビー州、サンタ・エレナ州、グアヤス州沿岸地域 | 短期(2年以内) |

| 沿岸漁業権をめぐるコミュニティの反対意見 | -1.8% | 沿岸地域の伝統的漁業地帯(マナビー州、サンタ・エレナ州、エスメラルダス州) | 中期(2~4年) |

| 渡り鳥への影響評価に関する許認可の遅延 | -1.5% | 全国、特に生物多様性豊かな沿岸部および高地ゾーン | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

浅い国内資本市場と高い資金調達コスト

エクアドルの銀行は10年を超える融資をほとんど行わないため、風力発電スポンサーは40~50%の自己資本を調達するか、ドル化にもかかわらず通貨ヘッジコストを伴うオフショア債務を求めざるを得ません。主権リスクに対する市場の見方が地域平均より200~300ベーシスポイントのスプレッド拡大をもたらし、ユーティリティ規模プロジェクトのファイナンシャルクローズを制約し、エクアドル風力エネルギー市場の建設ペースを抑制しています。

マナビー州~サンタ・エレナ州回廊の限られた送電容量

この沿岸回廊はエビ産業の夕刻ピーク時に熱的限界近くで運用されており、風力発電所に出力制限や負の価格をもたらしています。CELEC EPの7プロジェクト強化計画は24~36ヶ月かけて展開されるため、混雑はエクアドル風力エネルギー市場にとって短期的な足かせとなり続けます。2026年にペルー・エクアドル500kV連系線が南向きの潮流を緩和するまで、デベロッパーは財務モデルにより高い出力制限リスクを織り込まなければなりません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

立地別:予測期間を通じて陸上の独占状態が継続

陸上プロジェクトは2025年の設備容量の100.00%を占めており、年率22.03%で拡大を続け、エクアドル風力エネルギー市場は2031年まで完全に陸上ベースであり続けます。ペルーおよびコロンビアとの3カ国洋上事前調査協定は海底データを収集中ですが、フローティング基礎は40~50%のコストプレミアムを伴い、2032年以降にリードタイムが長引く見込みです。マナビー州とサンタ・エレナ州の沿岸陸上サイトは、ハブ高さ80mで秒速7mの風速と既存の230kV変電所を備えており、スポンサーは海底ケーブルや高コストの洋上ロジスティクスを回避できます。

エクアドル風力エネルギー市場における陸上プロジェクトの規模は、設備容量の不足ではなく許認可のハードルがペースを決定する中、2025年の126MWから2031年の416.3MWへと拡大する見込みです。エクアドルの「自然の権利」条項に基づいて義務付けられた環境基準調査は、影響評価のタイムラインを6~12ヶ月延長させており、採掘プロジェクトを阻止した最近の国民投票は、敏感な生態系付近の風力発電所のスケジュールを長引かせる可能性がある政治化した許認可環境を示しています。

注記: 個別セグメントのシェアはレポート購入後にご利用いただけます

タービン容量別:規模拡大シフトを捉える中規模機種

3MW以下のタービンが2025年のエクアドル風力エネルギー市場シェアの84.45%を占めていますが、これは既存のビジョナコ機種によるものです。一方、3~6MWクラスは年率42.65%で拡大しており、2031年までにユーティリティ規模の建設を主導する見込みです。大型化により基礎数、配管工事、運営・保守労働力が削減されることでバランス・オブ・システムコストが25~30%低減され、資本が乏しい市場ではその優位性が際立ちます。

エクアドル風力エネルギー市場における3~6MWタービンの規模は、ビジョナコII&IIIの110MW設備が2027年以降に運転開始すると、3MW未満の既存機群を上回る見通しです。6MW超の機種は、100トン級ナセルを吊り上げられる搬送路やクレーンが存在しないため、2030年以前の導入は見込まれていません。ポソルハ港の自由貿易ゾーンはナセル組立を現地化してロジスティクス割増料金を削減できる可能性がありますが、いまだOEMは資本のコミットを行っていません。

用途別:ユーティリティ規模プロジェクトがパイプラインとオフテイクを支配

ユーティリティ規模の風力発電所が2025年の設備容量の90.15%を占めており、CELEC EPの入札と銀行融資を支える25年間の回避コスト連動PPAによって年率23.3%の増加が続く見込みです。ネットメータリングの空白と地域共同所有スキームの欠如により、商業・産業(C&I)および協同組合の普及率は追加分の10%未満にとどまっています。

2024年の純課金規制草案が制定されれば、余剰発電に卸価格クレジットを付与することでC&Iユーザーへのエクアドル風力エネルギー市場の割り当て規模が改善される可能性があります。一方、10MW未満のコミュニティプロジェクトはIDB保証の対象外となっており、より高い自己資本比率を強いられてリターンが希薄化します。したがって、ユーティリティ規模資産向けPPAは、契約の誠実性が維持される限り、市場の成長エンジンであり続けます。

注記: 個別セグメントのシェアはレポート購入後にご利用いただけます

地域分析

風力設備はロハ州のアンデス高地とマナビー州~サンタ・エレナ州の沿岸ベルトに集中しており、高さ80mで平均秒速7~8mの貿易風が吹いています。この沿岸回廊は、変電所への近接性とエビ養殖需要家との共同立地相乗効果により、2031年までに新規メガワットの60~70%を吸収する見込みです。ただし、両州をつなぐ単回線の混雑が、2027年に7,900万米ドルの計画的増強工事が完了するまで系統接続を制限します。

先駆的な16.5MWビジョナコ風力発電所を擁するロハ州は、高地ならではの風速を生かせる一方、60mブレードを山岳路で輸送するために5~10%の追加輸送コストが発生します。同州はビジョナコIIIの推進において依然として重要な役割を担っていますが、グアヤキルから300km離れているため長距離送電が必要となり、線路損失費用が増大します。2026年にロハ州近郊に着地するペルー・エクアドル500kV連系線によってこれらの制約は緩和される見込みですが、水力輸入が同じ容量を争うことになります。

深水港ポソルハを擁するグアヤス州は製造拠点として、国内組立を通じてエクアドル風力エネルギー市場のロジスティクスコストを20~30%削減できる可能性を提供しています。しかし、入札に国産品比率要件がないため、OEMが現地生産に踏み切るインセンティブが弱まっています。20~30%の地域価値基準を提案する2024年の規制草案は、コスト上昇を懸念するデベロッパーの反発に直面しており、グアヤス州の産業的潜在性は実現されないままになっています。

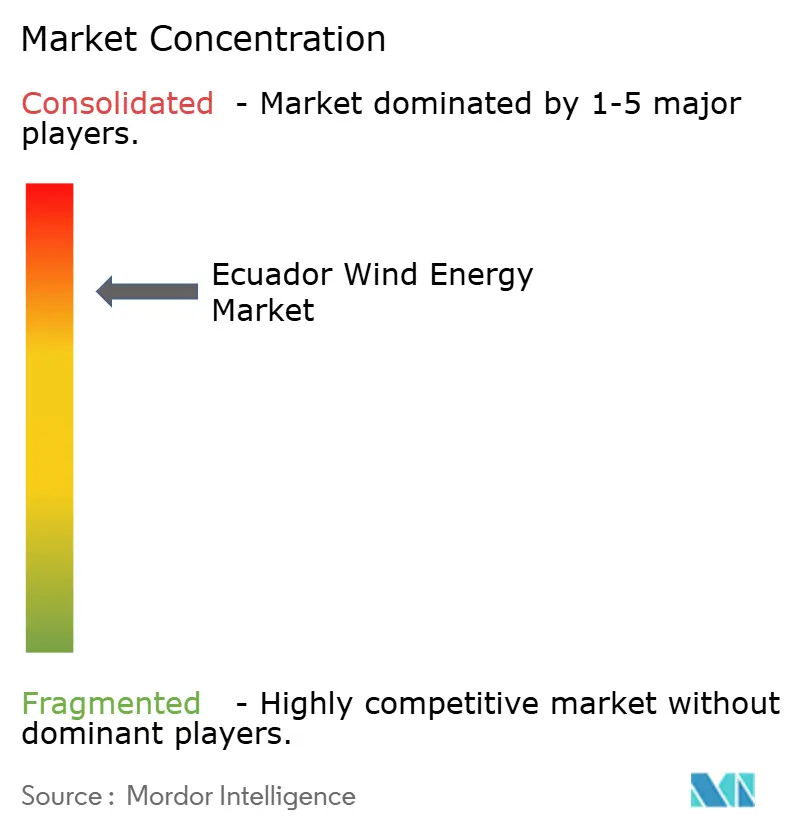

競合環境

エクアドルの風力セグメントは高度に集中しています。国有のCELEC EPが唯一の稼働プロジェクトと最大のパイプライン資産を管理しており、先行者優位と系統接続上のレバレッジを行使しています。建設を加速するため、同電力会社は2024年7月に協働プロセスを許可する規制を承認し、実質的にエクアドル風力エネルギー市場を官民パートナーシップに開放しながらも国家の監督権限を維持しています。

Neoen、Total Eren、EDP Renováveisなどの海外デベロッパーは200MWのPimo入札の事前資格審査を受けていますが、2021年に案件が署名されないまま失効した経緯を踏まえ、主権カウンターパーティリスクを慎重に検討しています。OEM間の競争は単価と資金調達を軸に展開されています。中国のサプライヤーであるGoldwind(金風科技)とMingyang(明陽智慧エネルギー)はSiemens GamesaやVestasより15~20%安価ですが、欧州勢はIDB調達要件に精通した現地サービス態勢を通じてシェアを維持しています。

2024年10月の調査でタービンブレード用バルサ材の調達がヤスニ先住民族領域での違法伐採と結び付けられたことで、サプライチェーンの倫理が差別化要因として浮上しました。認証を受けたプランテーションからの供給を示すことができるOEMは環境コンプライアンスをアピールでき、非価格面の持続可能性基準を評価する入札において競争上の優位性を持ちます。蓄電統合事業者も新たな撹乱要因となっており、2~4時間のリチウムイオンシステムを風力とバンドルして設備容量を確実化し、1kWhあたり150~180米ドルへと低下するバッテリー価格を活用することで、沿岸混雑時の出力制限に対する魅力的なヘッジを提供しています。

エクアドル風力エネルギー産業のリーダー企業

CELEC EP

Neoen SA

Siemens Gamesa Renewable Energy, S.A.

Xinjiang Goldwind Science & Technology Co. Ltd.

Vestas Wind Systems A/S

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:米州開発銀行(IDB)は7,700万米ドルの主権保証を背景に、エクアドルの再生可能エネルギー部門への民間投資拡大への道を開きました。この支援により、最大12件のプロジェクトにまたがる820MW超の新規太陽光・風力設備の開発が促進される見込みです。

- 2024年10月:国民議会が電力発電における民間主導促進のための有機法を可決し、再生可能エネルギーへの100%所得税免除と100MW以下プロジェクトへの入札要件撤廃を認めました。

- 2024年8月:Scala Data Centersがハイパースケールデータセンター運営の電力確保を目的としてSerena Energíaに投資しました。

- 2024年8月:政府の788MW調達ラウンドに55社から142件の提案が集まり、干ばつ後のデベロッパーの旺盛な意欲を反映しました。

エクアドル風力エネルギー市場レポートの範囲

風力エネルギー産業は、風の運動エネルギーを電力に変換するシステムの開発、製造、設置、運用、保守を包含しています。このセクターは、陸上および洋上風力タービンの両方からの発電を促進するすべての技術、企業、インフラ、サービスを対象としています。

風力エネルギー市場は、立地、タービン容量、用途によって区分されています。立地別では、市場は陸上と洋上に区分され、タービン容量別では3MW以下、3MW~6MW、6MW超に分類され、用途別ではユーティリティ規模、商業・産業、コミュニティプロジェクトに区分されています。

| 陸上 |

| 洋上 |

| 3MW以下 |

| 3MW~6MW |

| 6MW超 |

| ユーティリティ規模 |

| 商業・産業 |

| コミュニティプロジェクト |

| ナセル・タービン |

| ブレード |

| タワー |

| 発電機とギアボックス |

| バランス・オブ・システム |

| 立地別 | 陸上 |

| 洋上 | |

| タービン容量別 | 3MW以下 |

| 3MW~6MW | |

| 6MW超 | |

| 用途別 | ユーティリティ規模 |

| 商業・産業 | |

| コミュニティプロジェクト | |

| コンポーネント別(定性的分析) | ナセル・タービン |

| ブレード | |

| タワー | |

| 発電機とギアボックス | |

| バランス・オブ・システム |

レポートで回答される主要な質問

現在のエクアドル風力エネルギー市場の規模はどのくらいですか?

設備容量は2026年時点で153.78MWであり、2031年までに416.3MWに達する見込みです。

エクアドルの風力開発に予測されるCAGRはどのくらいですか?

設備容量は2026年から2031年にかけて年率22.05%で拡大する見通しです。

2031年までに最も多くの風力メガワットを追加する州はどこですか?

送電網の増強工事完了後、マナビー州とサンタ・エレナ州が合わせて新規設備容量の60~70%を受け入れる見込みです。

エクアドルの風力セグメントにおける支配的プレーヤーはどこですか?

国有のCELEC EPが既存設備容量を管理し、最大のパイプラインプロジェクトを主導しています。

エクアドルへの風力投資に対する最大の障壁は何ですか?

浅い国内資本市場に起因する高い資金調達コストが、プロジェクトのバンカビリティに対する主要な阻害要因であり続けています。

5~6MWの大型タービンはプロジェクト経済性にどのような影響を与えますか?

旧来の2~3MW機種と比較してバランス・オブ・システムコストを25~30%削減し、均等化エネルギーコストを大幅に引き下げます。

最終更新日: