北米誘導電動機市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

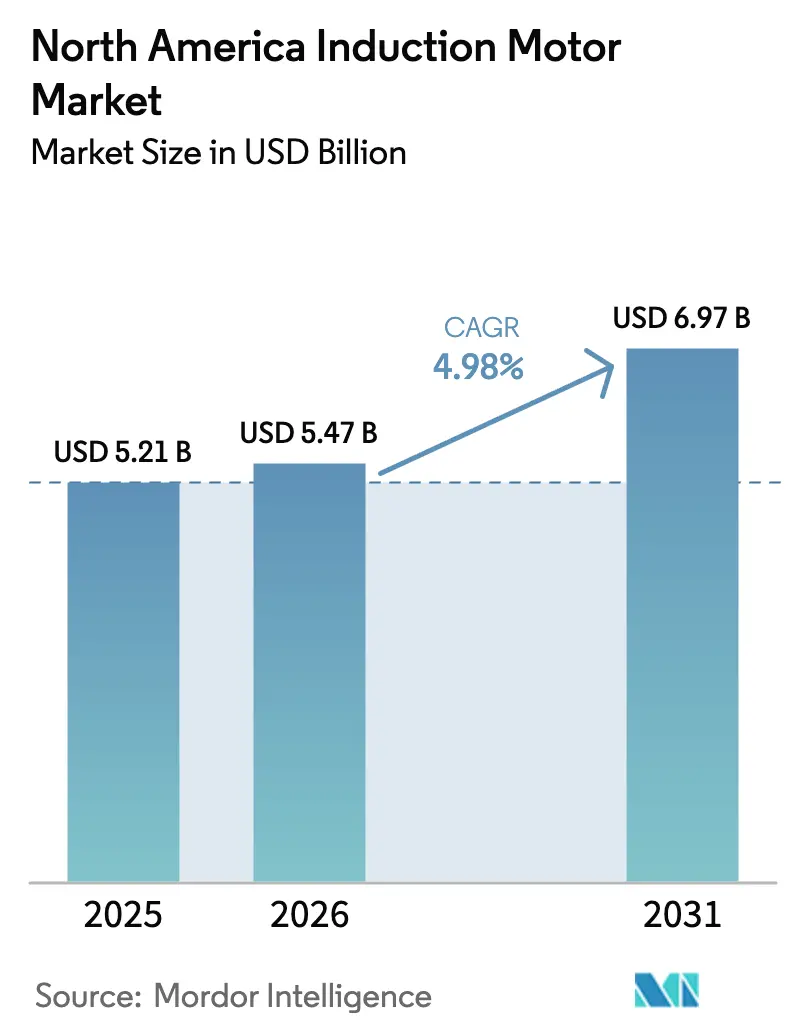

| 基準年の市場規模 (2025) | 5.21 十億米ドル |

| 市場規模 (2026) | 5.47 十億米ドル |

| 市場規模 (2031) | 6.97 十億米ドル |

| 成長率 (2026 - 2031) | 4.98% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米誘導電動機市場分析

北米誘導電動機市場規模は、2025年の52.0億米ドル、2026年の54.7億米ドルから2031年には69.7億米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR 4.97%を記録すると予測されます。特に、IE1およびIE2設計を廃止する米国エネルギー省の2024年改定により規制圧力が高まり、代替需要が加速しています。時間帯別料金に連動したユーティリティリベートがIE4プラットフォームへの移行を後押しし、中電圧電動機は社会インフラ投資・雇用法の資金が市営水道プロジェクトに投入されることで恩恵を受けています。CHIPS法に基づく電気自動車サプライチェーンの国内回帰により、プレミアム効率・センサー対応ドライブを指定する新たな機械加工工場および電池セル工場が生まれています。同時に、予知保全ソフトウェアが改修と再巻線のどちらが有利かを定量化し、アフターマーケット需要を強化してサプライヤーの利益率を支えています。

レポートの主要ポイント

- タイプ別では、三相電動機が2025年に71.19%の収益シェアを占め、単相電動機は2031年にかけてCAGR 5.55%で拡大しています。

- 定格出力別では、7.6〜37 kWの帯域が2025年の北米誘導電動機市場規模の38.22%を占め、7.5 kW未満のユニットがCAGR 5.39%で最も速く成長しています。

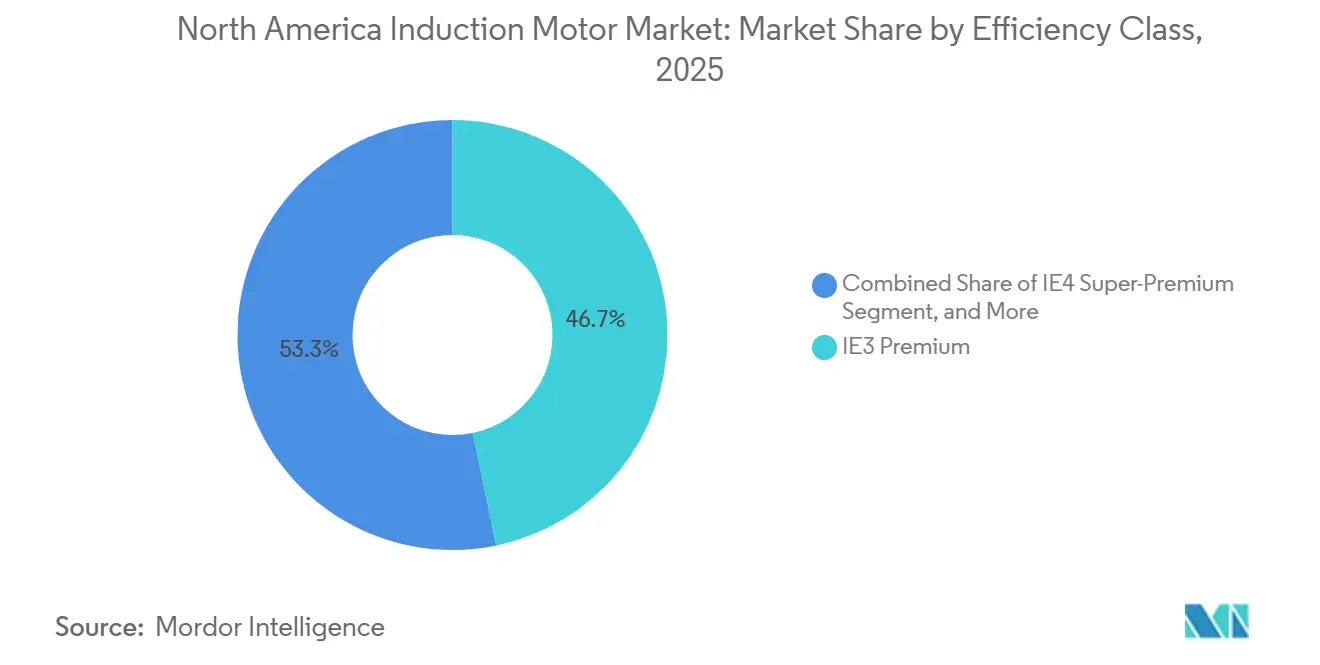

- 効率クラス別では、IE3プレミアム効率が2025年の需要の46.74%を占め、IE4ユニットは2031年にかけてCAGR 5.82%で拡大しています。

- 電圧別では、1 kV未満の低電圧プラットフォームが2025年に63.67%のシェアを獲得し、中電圧電動機はCAGR 5.63%で進展しています。

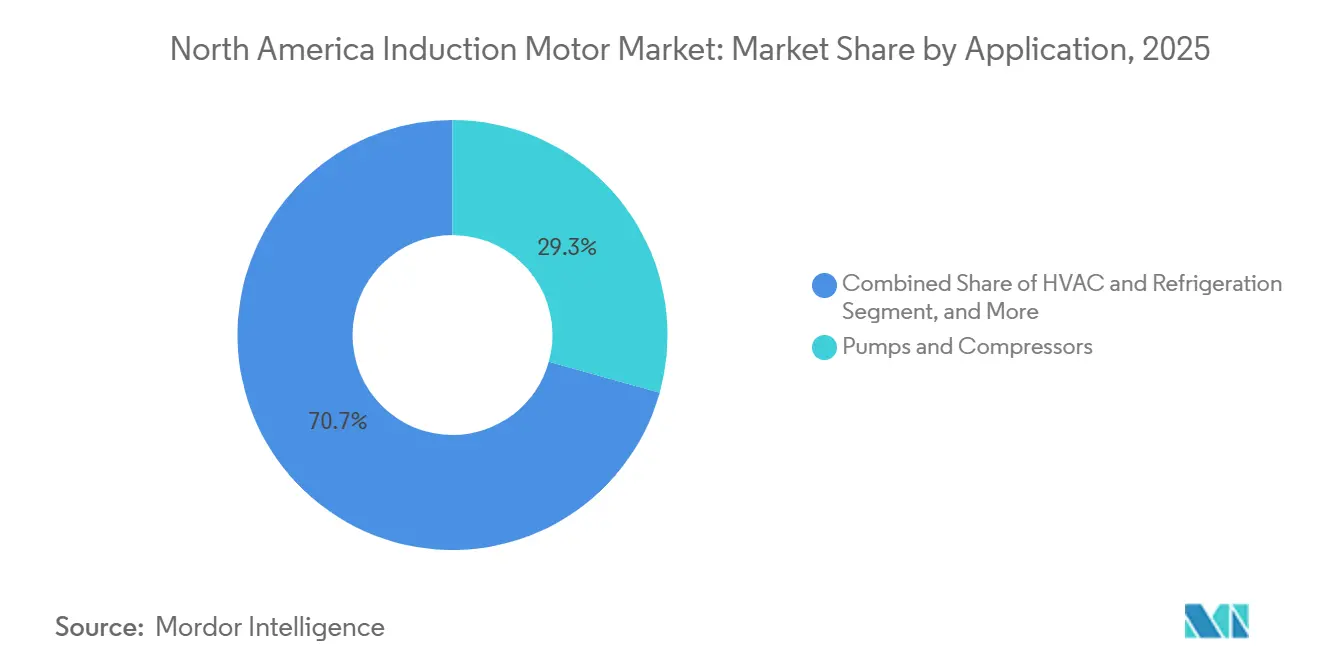

- 用途別では、ポンプおよびコンプレッサーが2025年収益の29.32%を確保し、HVACおよび冷凍・冷蔵がCAGR 5.75%で最も高い成長率を示しています。

- エンドユーザー産業別では、発電・ユーティリティが2025年に22.39%のシェアを占め、食品・飲料施設がCAGR 5.91%で上昇しています。

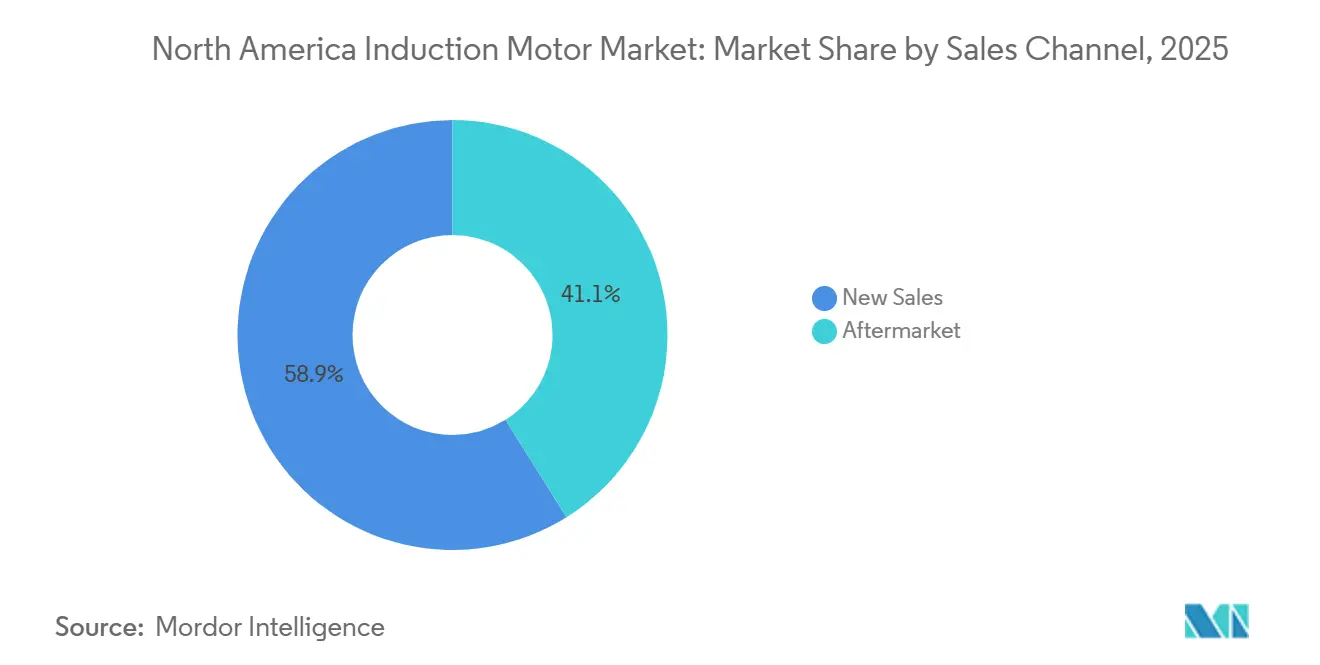

- 販売チャネル別では、アフターマーケット経路が2025年の価値の58.89%を占め、CAGR 5.96%で増加しています。

- 取付タイプ別では、フット取付設計が2025年に52%の数量を占め、垂直型がCAGR 5.92%で増加しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

北米誘導電動機市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 米国およびカナダにおける義務的効率規制 | 1.20% | 米国およびカナダ(カリフォルニア州とニューヨーク州が州レベルの採用をリード) | 中期(2〜4年) |

| 電気自動車(EVおよびHEV)へのシフト | 1.00% | 米国およびメキシコ(ミシガン州、テキサス州、ヌエボレオン州の自動車産業回廊に集中) | 長期(4年以上) |

| スマート工場における接続型電動機への需要 | 0.90% | 米国およびカナダ(個別製造クラスターでの早期普及) | 中期(2〜4年) |

| 産業効率向上のための電力網近代化インセンティブ | 0.80% | 米国(特に電力市場が再編された州およびユーティリティ業績インセンティブのある州) | 中期(2〜4年) |

| EVおよびHVAC産業における重要サプライチェーンの国内回帰 | 0.70% | 米国およびメキシコ(投資は国境州および五大湖地域に集中) | 長期(4年以上) |

| 電動機改修を加速するユーティリティの脱炭素化目標 | 0.60% | 米国およびカナダ(州の再生可能エネルギーポートフォリオ基準および連邦クリーンエネルギー税額控除が牽引) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

米国およびカナダにおける義務的効率規制

2024年の規則により、0.25〜0.75馬力の電動機にIE3最低基準が適用され、2027年には500馬力を超える特定フレームにIE4が義務付けられ、OEMはポンプおよびファンパッケージを再設計し、再巻線工場はサービス後の効率を認証することが求められます。[1]米国エネルギー省、「電動機のエネルギー効率基準」、Energy.gov カリフォルニア州のタイトル24は2025年にさらに強化され、交換サイクルをほぼ2年前倒ししました。[2]カリフォルニア州エネルギー委員会、「タイトル24建築エネルギー効率基準」、Energy.ca.gov カナダは連邦規定を調和させつつ、オンタリオ州とブリティッシュコロンビア州でIE4コストの最大20%を補助するリベートを上乗せしました。[3]カナダ天然資源省、「電動機のエネルギー効率規制」、Nrcan.gc.ca この複合効果により北米誘導電動機市場は二極化し、コンプライアンス主導の新規販売が急増する一方、旧来のIE1およびIE2ユニットは再巻線ではなく廃棄によって市場から退出しています。

電気自動車へのシフト

2025年の小型車生産台数は1,580万台に達し、そのうち11.2%がバッテリー電気自動車またはプラグインハイブリッドであり、組立工場はより高精度・低振動の三相ドライブを指定するようになっています。[4]米国運輸統計局、「北米小型車生産2025年」、Bts.gov ギガファクトリーのHVACシステムは、±1℃の湿度管理室を維持するために185 kWまでの可変周波数ドライブ対応電動機を必要としています。メキシコは2025年までに200億米ドルのEV投資を誘致し、サプライチェーンを短縮するローターラミネーションラインの国内展開を促進しています。CHIPS法の国内調達規則により、サプライヤーは銅および電磁鋼板を地域内で調達することが求められ、生産のさらなる地域化が進んでいます。

スマート工場における接続型電動機への需要

産業用IoT(モノのインターネット)の普及率は2025年に34%に達し、25〜35%のダウンタイム削減をもたらす振動・熱センサー内蔵電動機への需要が高まっています。ABBとSiemensは高速コンベヤーにおけるレイテンシの懸念を軽減するため、リアルタイム異常検知のためのエッジモジュールを統合しています。レガシーSCADA環境でのOPC UAまたはMQTTゲートウェイの必要性により、電動機1台あたり500〜1,500米ドルのコストが追加される場合があり、普及の妨げとなっています。それでも、Better Plantsプログラム参加者は18か月以内に8〜12%のエネルギー節約を報告しており、設備投資サイクルと整合しています。

産業効率向上のための電力網近代化インセンティブ

社会インフラ投資・雇用法の650億米ドルの電力網パッケージは、検証済みのピーク削減に対してメーカーに支払うデマンドサイドプログラムに資金を提供しています。テキサス州、ペンシルベニア州、ニューヨーク州のユーティリティは、ドライブと組み合わせたIE4電動機を優遇する成果連動型料金を設定しています。馬力あたり50〜200米ドルの州リベートがプロジェクトの回収期間を短縮しますが、予算超過により中小企業が除外されることも多くあります。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 永久磁石同期電動機との競合 | -0.80% | 米国およびカナダ(特に可変トルクHVACおよびマテリアルハンドリング用途) | 中期(2〜4年) |

| 銅およびアルミニウム価格の変動 | -0.60% | 北米(ヘッジ能力を持たない中小規模電動機メーカーへの深刻な影響) | 短期(2年以内) |

| 電動機再巻線における熟練労働者不足 | -0.40% | 米国およびカナダ(高齢化する労働力人口を抱えるラストベルト州および州) | 長期(4年以上) |

| IIoT対応電動機におけるサイバーセキュリティの懸念 | -0.30% | 米国(CISAおよびNERCが規制する重要インフラセクターでの監視強化) | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

永久磁石同期電動機との競合

永久磁石同期電動機(PMSM)は2〜5%高い効率を実現し、2025年までに7.5〜37 kW帯の新規HVAC設置の12〜15%のシェアに達しました。希土類価格の下落によりコスト差は縮小しています。ただし、高温プラントにおける減磁リスクと再巻線オプションの限界が普遍的な普及を抑制しています。誘導電動機メーカーは、より低い材料コストで効率差のほとんどを取り戻すダイカスト銅ローターで対抗しています。

銅およびアルミニウム価格の変動

COMEX銅は2025年中に1ポンドあたり3.85〜4.72米ドルの間で変動し、銅集約型設計のユニットコストを40〜80米ドル押し上げました。アルミニウムも同様の変動を示しましたが、かご形アルミニウムローターのコスト増加は15〜25米ドルにとどまります。ヘッジ能力を持たない中小サプライヤーは利益率の圧迫を吸収することが多く、1〜2%の効率損失があるにもかかわらずアルミニウムローターへの製品ミックスシフトを余儀なくされています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:三相電動機が産業負荷を支える

三相電動機は2025年収益の71.19%を占め、高い始動トルク、長寿命、簡単なメンテナンスが優位な均衡負荷産業用途での支配的地位を示しています。このシェアは全タイプの中で最大の北米誘導電動機市場シェアに相当します。インフレ削減法に基づくヒートポンプ改修が住宅および軽商業建築に普及するにつれ、単相の採用はCAGR 5.55%で増加しています。

北米誘導電動機市場は、エネルギー省の規則が分数馬力単相モデルにIE3閾値を拡大したことで恩恵を受けており、部品表コストは上昇するものの、ユーティリティインセンティブが解放されます。三相ユニットは、瞬間的な相不均衡を乗り越え電圧許容範囲を広げるため、1馬力以上のポンプおよびコンベヤーで引き続き好まれています。単相電動機は現在、位相変換器を不要にするドライブを統合しており、プール用ポンプ、農業用ファン、分散型ビルオートメーションでの魅力が広がっています。

定格出力別:中間帯域が最も広い用途範囲に対応

7.6 kW〜37 kWセグメントは2025年の価値の38.22%を占め、北米誘導電動機市場規模の最大のスライスを代表しています。自動化組立ラインおよびデータセンター冷却の急速な拡大により、CAGR 5.39%で拡大する7.5 kW未満フレームへの成長が偏っています。

Siemensの5.5 kW IE5の発売は、1 kWhあたり0.12米ドルを超える電力価格を対象とし、半導体および製薬ユーザーに2年間の回収期間を提供しています。37〜185 kWの大型電動機は金属、鉱業、自動車プレスで安定を維持し、185 kW超の電動機はパイプラインおよび発電所サービスでニッチにとどまっています。カリフォルニア州とニューヨーク州の規制は現在、分数馬力設計をカバーしており、小型HVACおよび商業用冷凍の入れ替えを加速しています。

効率クラス別:リベートがプレミアムを縮小するにつれIE4の普及が加速

IE3は依然として2025年需要の46.74%を支配していますが、IE4はCAGR 5.82%で進展しています。カリフォルニア州、マサチューセッツ州、オンタリオ州のユーティリティは時間帯別料金にリベートを積み重ね、多くの中負荷ポンプの回収期間を3年未満に短縮しています。ABBがIE4が北米出荷の22%を占めると開示したことは、市場の転換点を示しています。

IE2およびIE1は管理された衰退にとどまり、配電盤またはフレームの制約でアップグレードが妨げられる同等品交換に限定されています。IE4の1.5〜2.5%の効率向上は、1 kWhあたり0.10米ドルで6,000時間の稼働サイクルにおいて年間150〜400米ドルの節約をもたらします。Regal RexnordのIE5の発売は、半導体および製薬クリーンルームの超プレミアム採用者向けにフロンティアを拡大しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

電圧別:低電圧が支配、インフラ支出により中電圧が上昇

低電圧(1 kV未満)プラットフォームは2025年収益の63.67%を獲得しました。中電圧(1〜6.6 kV)ユニットは、インフラ法の水道プロジェクトおよび電気式コンプレッサーを優遇する石油・ガスのメタン漏洩規制に支えられ、CAGR 5.63%で成長しています。

中電圧電動機は電流引き込みとフィーダーサイズを削減し、グリーンフィールドでの設置コストを15〜25%削減しますが、一部の中規模プラントを躊躇させる真空遮断器とアーク閃光訓練が必要です。WEGの部分放電診断機能付き4.16 kVフレームはこれらの市営アップグレードを正面から狙っています。高電圧(6.6 kV超)電動機は、ユーティリティ電力と大型鉱山に結びついた特殊なポケットにとどまっています。

用途別:ポンプおよびコンプレッサーがリード、HVACが勢いを増す

ポンプおよびコンプレッサーは、連続稼働の石油・ガス・水道プロセスに支えられ、2025年収益の29.32%を生み出しました。HVACおよび冷凍・冷蔵電動機はLEED再認証とコールドチェーンの電化がIE4需要を刺激し、CAGR 5.75%で上回っています。

連邦分析によると、全国的な炉からヒートポンプへの転換には追加で25 GWの電動機容量が必要となり、サプライヤーのフットプリントを再形成する可能性があります。ファンは建築基準が需要制御換気を重視するにつれドライブベースの変調に移行し、マテリアルハンドリングコンベヤーは高スループットの電子商取引施設向けにエンコーダフィードバックと制動に依存しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:ユーティリティが支出を支配、食品・飲料が急増

発電・ユーティリティは電力網近代化改修と再生可能エネルギー統合に連動し、2025年に22.39%のシェアを占めました。食品・飲料プラントは衛生自動化と近隣諸国への原材料加工の移転に牽引され、最速のCAGR 5.91%を経験しています。

FDA衛生規則はIP69Kステンレス鋼エンクロージャーを要求し、サプライヤーは20〜30%のプレミアムを獲得できます。石油・ガス、化学、金属は長い資産サイクルで安定を維持し、水処理アップグレードはインフラ法の資金の下で加速しています。

販売チャネル別:アフターマーケットが予知分析から恩恵を受ける

アフターマーケットは2025年に58.89%の価値を占め、センサーデータが再巻線と交換の正味現在価値を定量化するようになったため、CAGR 5.96%で拡大しています。Emerson、Rockwell Automation、SKFのプラットフォームは軸受故障を30〜90日前に予測し、プラントがダウンタイムをスケジュールし、1時間あたり10,000〜50,000米ドルの損失を回避できるようにしています。

北米誘導電動機市場シェアは、動力計を備えた認定再巻線工場がプレミアムを獲得する一方、未認定プロバイダーが保険審査の中で地位を失うにつれ、サービスへとさらに傾いています。

取付タイプ別:フット取付が優勢、スペースが限られたプラントで垂直型が増加

2025年、フット取付ユニットは市場数量の52%を占め、その位置合わせの柔軟性で高く評価されています。これらのユニットは設置の容易さとさまざまな運用設定への適応性から、多様な産業用途で広く好まれています。水道・廃水スキッドがフロアプランを縮小するにつれ、垂直型電動機はCAGR 5.92%で成長すると予測されています。

この成長は、スペースの最適化が重要な産業においてコンパクトで効率的なソリューションへの需要が高まっていることによって牽引されています。ABBは、連続浸漬稼働向けに設計されたセラミック軸受を備えた垂直中空軸電動機を導入しました。このイノベーションは、水処理施設などの過酷な環境における耐久性と信頼性の高い電動機の必要性に応えています。

フランジ取付電動機は屋上HVACシステムおよびファンコイルに不可欠であり続け、効率的な空気循環と温度管理の維持において重要な役割を果たしています。ただし、独自のボルトパターンがアフターマーケット交換の課題となり、互換性を制限し、メンテナンスとアップグレードの複雑さを増しています。それにもかかわらず、その特殊な設計は特定の用途での最適なパフォーマンスを確保し、HVACセクターにおける重要なコンポーネントとなっています。

地域分析

米国は最大の設置済み電動機ベースと最も厳格な連邦効率義務により、北米誘導電動機市場を支配しています。CHIPS法のインセンティブがミシガン州、テキサス州、南東部でのグリーンフィールドEVおよびHVACプラントを促進し、インフラ法の水道資金がポンプ改修を加速しています。カリフォルニア州とニューヨーク州の規制は連邦タイムラインより18〜24か月先行してIE4の採用を進めていますが、修理工場での熟練労働者不足とCISAからのサイバーセキュリティ勧告が成長を抑制しています。

カナダは炭素価格設定を活用してIE4電動機のライフサイクル節約を内部化しており、特にアルバータ州のオイルサンドとオンタリオ州の自動車産業回廊で顕著です。ブリティッシュコロンビア州とケベック州の州インセンティブはIE4の増分コストの15〜20%を補助し、パルプ・紙・鉱業での採用を促進しています。オンタリオ州のデマンドレスポンスプログラムは削減されたピーク1 kWあたりCAD 100〜150を支払い、ドライブ制御ポンプの導入を促しています。

メキシコはUSMCA関税の確実性を背景に2024〜2025年に発表された200億米ドルの自動車およびHVAC投資が集中する最も急成長している地域です。ヌエボレオン州、グアナファト州、コアウイラ州にはNidec、WEG、Siemensによる新しいローターおよびステーターラインが設置され、自動車メーカーへの納期を短縮しています。連邦効率規制では依然としてIE2が認められていますが、多国籍企業は持続可能性報告を統一するためにIE3以上を指定しています。電力網の信頼性の課題が、電圧降下と周波数変動に耐性のある電動機への需要を押し上げています。

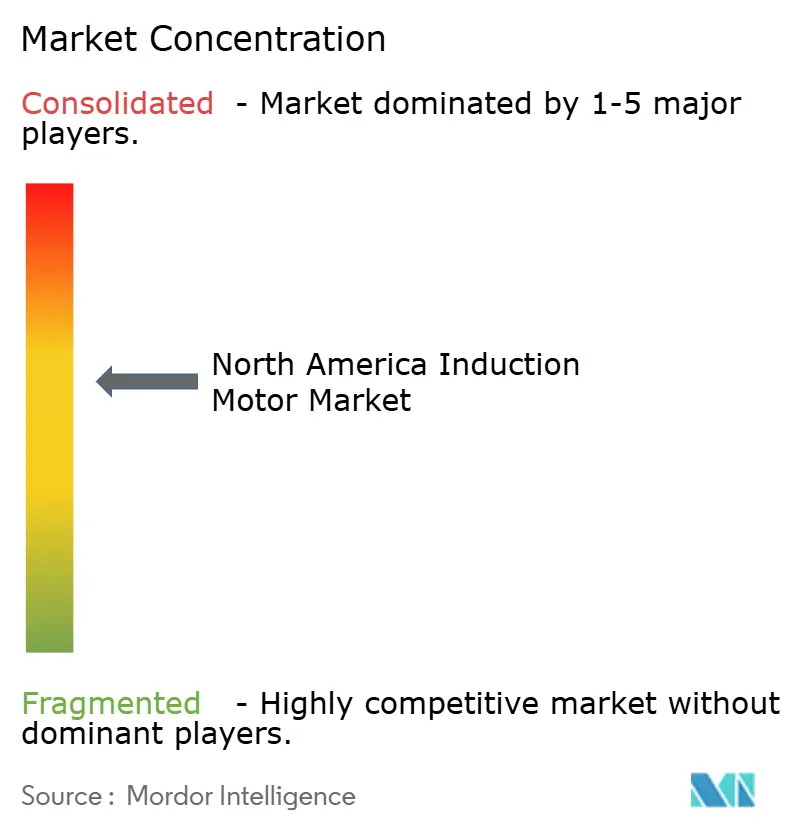

競合ランドスケープ

北米誘導電動機市場は中程度の集中度を特徴とし、上位5社が収益の約45〜50%を支配しています。ABBとSiemensはスケールを活用してエッジアナリティクスとクラウド接続を統合し、エンジニアリング作業負荷を軽減するプラグアンドプレイドライブシステムとして電動機を販売しています。NidecとWEGはメキシコで大量生産ラインを運営し、価格競争力のある入札を選択的に獲得するために展開する20〜30%のコスト優位性を実現しています。Regal RexnordとEmersonは200以上のサービスセンターと48時間再巻線の約束によりアフターマーケットを支配し、プレミアムを獲得しています。

戦略的活動は技術的レバレッジを強調しています。ABBの2024年のカナダ再巻線チェーンの買収はサービス収益を確保しています。SiemensはMicrosoftと提携してAzure IoTをSimoticsに組み込み、NidecはリショアされたEV生産を目的としたモンテレーのローター生産能力に1億5,000万米ドルを投資しました。Baldor ElectricやTECO-Westinghouseなどの中小プレーヤーはカスタム巻線とレガシーフレームの継続性によってニッチを守っています。新興のソフトウェア定義電動機スタートアップはセンサーレス効率向上を約束し、PMSMの優位性を縮小する可能性がありますが、5,000万米ドルを超える認証コストが急速な破壊を抑制しています。

価格決定力は10馬力未満の統合電動機・ドライブ・コントローラースタックに集中しており、中小企業は一括調達を求めています。コールドチェーン物流向けの垂直特化型防水パッケージはFDAコンプライアンスにより25〜35%のプレミアムを引き付けています。永久磁石の侵食、原材料の変動、サイバーセキュリティのギャップはサプライヤーがヘッジしなければならない主要リスクとして残っています。

北米誘導電動機産業リーダー

Rockwell Automation, Inc.

WEG S.A.

ABB Ltd.

Nidec Motor Corporation

Schneider Electric SE

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年8月:ABBは国内生産の希土類磁石についてNoveon Magneticsと長期供給契約を締結し、電動機アセンブリの北米サプライチェーンの安全性を強化しました。

- 2025年4月:Nidec Tractionはメキシコに10万台規模のACモーター生産ラインを開設し、NAFTA地域の自動車および産業バイヤーを対象としています。

- 2025年3月:カナダ天然資源省は、2027年6月以降の0.75〜559 kWユニットをカバーする国家電動機基準を米国エネルギー省の枠組みに整合させる技術通達を発行しました。

- 2025年2月:メキシコのプラン・メキシコは、自動車、航空宇宙、電子機器投資家に税制優遇を提供する15の産業団地向けに17億5,000万米ドルを割り当てました。

北米誘導電動機市場レポートの調査範囲

北米誘導電動機市場レポートは、タイプ(単相、三相)、定格出力(≤7.5 kW、7.6〜37 kW、37.1〜185 kW、185 kW超)、効率クラス(IE1、IE2、IE3、IE4)、電圧(低電圧1 kV未満、中電圧1〜6.6 kV、高電圧6.6 kV超)、用途(ポンプおよびコンプレッサー、HVAC、マテリアルハンドリング、ファン、その他)、エンドユーザー(石油・ガス、化学、電力、水道、金属、食品、製造、その他)、販売チャネル(新品、アフターマーケット)、取付方式(フット、フランジ、垂直)、地域(米国、カナダ、メキシコ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| 単相誘導電動機 |

| 三相誘導電動機 |

| 7.5 kW以下 |

| 7.6〜37 kW |

| 37.1〜185 kW |

| 185 kW超 |

| IE1標準効率 |

| IE2高効率 |

| IE3プレミアム効率 |

| IE4スーパープレミアム効率 |

| 低電圧(1 kV未満) |

| 中電圧(1〜6.6 kV) |

| 高電圧(6.6 kV超) |

| ポンプおよびコンプレッサー |

| HVACおよび冷凍・冷蔵 |

| マテリアルハンドリング(コンベヤー、ホイスト) |

| ファンおよびブロワー |

| その他の用途 |

| 石油・ガス |

| 化学・石油化学 |

| 発電・ユーティリティ |

| 水道・廃水 |

| 金属・鉱業 |

| 食品・飲料 |

| 個別製造(自動車、電子機器) |

| その他のエンドユーザー産業 |

| 新規販売 |

| アフターマーケット |

| フット取付 |

| フランジ取付 |

| 垂直取付 |

| 米国 |

| カナダ |

| メキシコ |

| タイプ別 | 単相誘導電動機 |

| 三相誘導電動機 | |

| 定格出力別 | 7.5 kW以下 |

| 7.6〜37 kW | |

| 37.1〜185 kW | |

| 185 kW超 | |

| 効率クラス別 | IE1標準効率 |

| IE2高効率 | |

| IE3プレミアム効率 | |

| IE4スーパープレミアム効率 | |

| 電圧別 | 低電圧(1 kV未満) |

| 中電圧(1〜6.6 kV) | |

| 高電圧(6.6 kV超) | |

| 用途別 | ポンプおよびコンプレッサー |

| HVACおよび冷凍・冷蔵 | |

| マテリアルハンドリング(コンベヤー、ホイスト) | |

| ファンおよびブロワー | |

| その他の用途 | |

| エンドユーザー産業別 | 石油・ガス |

| 化学・石油化学 | |

| 発電・ユーティリティ | |

| 水道・廃水 | |

| 金属・鉱業 | |

| 食品・飲料 | |

| 個別製造(自動車、電子機器) | |

| その他のエンドユーザー産業 | |

| 販売チャネル別 | 新規販売 |

| アフターマーケット | |

| 取付タイプ別 | フット取付 |

| フランジ取付 | |

| 垂直取付 | |

| 国別 | 米国 |

| カナダ | |

| メキシコ |

レポートで回答される主要な質問

2026年の北米誘導電動機市場の規模はどのくらいですか?

54.7億米ドルと評価されており、2031年までに69.7億米ドルに達する見込みです。

最も速く成長している効率クラスはどれですか?

IE4スーパープレミアム電動機は、ユーティリティリベートが回収期間を短縮するため、2031年にかけて最高のCAGR 5.82%を記録しています。

北米誘導電動機市場で最大のシェアを持つセグメントはどれですか?

2025年収益の71.19%を占める三相電動機が支配的なセグメントです。

アフターマーケット需要が急速に拡大している理由は何ですか?

予知保全アナリティクスが改修の回収期間を定量化し、アフターマーケット収益をCAGR 5.96%で増加させています。

最も急速に成長している国はどこですか?

メキシコ。2024年から2025年にかけて発表された自動車およびHVACへの200億米ドルの国内回帰投資が牽引しています。

誘導電動機ベンダーにとっての主なリスクは何ですか?

可変トルク負荷において2〜5%高い効率を提供する永久磁石同期電動機の普及拡大。

最終更新日: