インドの除草剤市場規模とシェア

市場概要

| 調査期間 | 2018 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

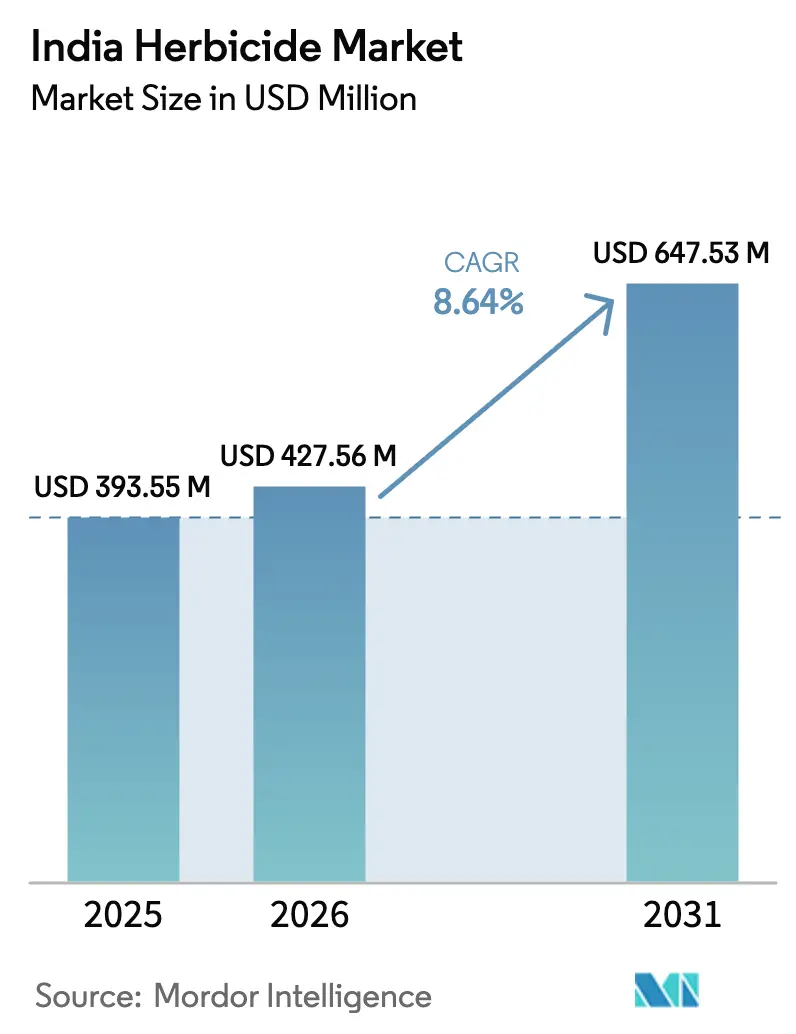

| 基準年の市場規模 (2025) | 393.55 百万米ドル |

| 市場規模 (2026) | 427.56 百万米ドル |

| 市場規模 (2031) | 647.53 百万米ドル |

| 成長率 (2026 - 2031) | 8.64% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドの除草剤市場分析

インドの除草剤市場規模は2025年に3億9,355万米ドルと評価され、2026年の4億2,756万米ドルから2031年には6億4,753万米ドルに達すると予測され、予測期間(2026年~2031年)中のCAGRは8.64%です。この力強い成長軌跡は、農業労働コストの継続的な上昇、精密散布を奨励する政府補助金の構造、および除草剤耐性綿花品種の普及を背景とした、化学的雑草防除への持続的なシフトを反映しています。主要な多国籍サプライヤーは数量成長を確保するために流通パートナーシップを深化させており、国内の製剤企業は小規模農家の予算に合った低コスト製品に注力しています。中央農薬委員会・登録委員会(CIBRC)のもとでの規制環境は、新有効成分の承認を通じてイノベーションを促進する一方、より厳格な再登録基準によって旧来の有効成分を制約しています。ドローンを活用した精密施用、気候変動に連動した雑草圧力の急増、および機械化促進の政策推進が相まって、穀物・シリアル、豆類、および高付加価値の商業作物にわたる持続的な需要拡大のプラットフォームを創出しています。

主要レポートの調査結果

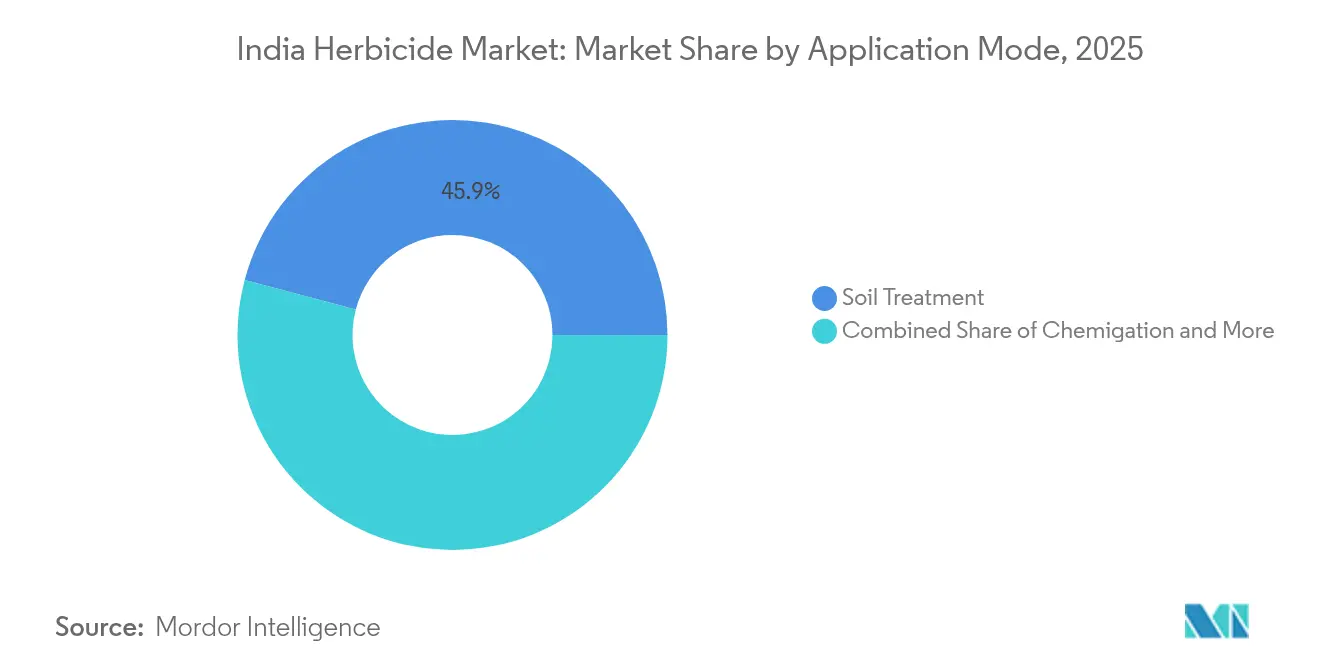

- 施用方式別では、土壌処理が2025年のインドの除草剤市場シェアにおいて45.88%の収益シェアでトップとなり、同方式は2031年までに8.91%のCAGRで拡大すると予測されています。

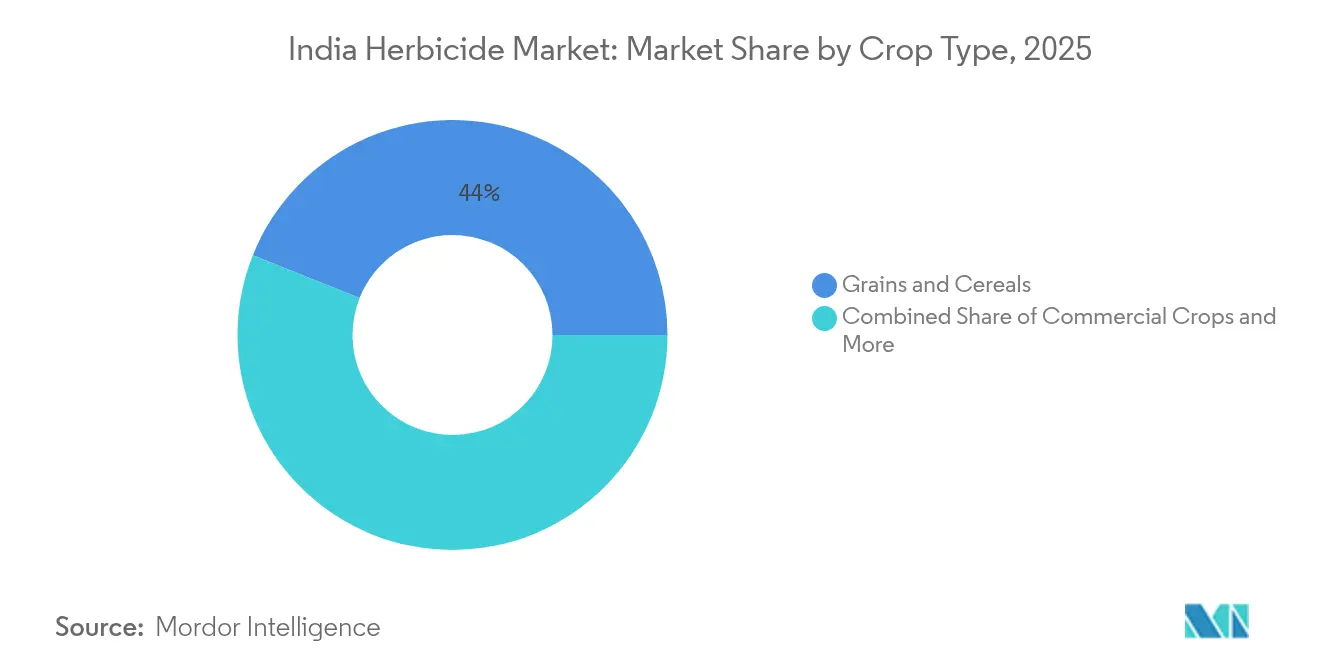

- 作物タイプ別では、穀物・シリアルが2025年のインドの除草剤市場規模において43.95%のシェアを占め、商業作物は2031年まで9.02%のCAGRで拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インドの除草剤市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 雑草における除草剤耐性の広範な拡大 | +1.8% | パンジャーブ州、ハリヤーナー州、マハーラーシュトラ州、およびグジャラート州 | 中期(2~4年) |

| 出芽後有効成分を優遇する政府補助金改革 | +1.5% | 全国規模、特にパンジャーブ州、ハリヤーナー州、ウッタル・プラデーシュ州での早期効果 | 短期(2年以内) |

| 除草剤耐性綿花栽培面積の拡大 | +1.2% | マハーラーシュトラ州、グジャラート州、テランガーナー州、およびカルナータカ州 | 中期(2~4年) |

| 農業労働コストの急騰による化学的雑草防除の促進 | +2.1% | パンジャーブ州、ハリヤーナー州、ウッタル・プラデーシュ州、およびマハーラーシュトラ州 | 短期(2年以内) |

| 気候変動による雑草圧力の急増 | +1.0% | 全国規模、特に北部州での影響が大きい | 長期(4年以上) |

| ドローンを活用した精密散布の普及 | +0.9% | パンジャーブ州、ハリヤーナー州、マハーラーシュトラ州、およびグジャラート州 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

雑草における除草剤耐性の広範な拡大

グリホサート、2,4-D、およびALS阻害剤への耐性の高まりにより、農家はより高いヘクタール当たり支出を必要とするプレミアムプレミックスおよびローテーションプログラムへの切り替えを余儀なくされています。州の圃場試験により、ファラリス・ミノール(Phalaris minor)およびアマランサス・パルメリ(Amaranthus palmeri)における複数部位耐性が確認され、CIBRCが承認したより新しい化学剤への需要が高まっています[1]出典:PubMed Central、「インドにおける農薬汚染:環境と健康リスク」、pmc.ncbi.nlm.nih.gov。最も顕著な普及はパンジャーブ州とハリヤーナー州の小麦・水稲作付体系で見られ、耐性雑草の定着を防ぐために土壌施用除草剤を事前に導入する農家が増えています。多国籍サプライヤーは耐性管理の啓発教育と製品発売をセットにすることで利益を得ており、国内製剤企業は価格感応度の高い顧客を確保するためにジェネリック混合剤を追求しています。

出芽後有効成分を優遇する政府補助金改革

持続可能農業のための国家ミッション(National Mission for Sustainable Agriculture)のもとで、補助金は精密施用機器および環境残留性の低い出芽後製剤へとシフトしています。2024年度~2025年度において、農業・農民福祉省は雑草防除のためのドローンデモンストレーションを含むプログラムに資金を配分しました[2]出典:農業・農民福祉省、「持続可能農業のための国家ミッションガイドライン」、pib.gov.in。この再配分は労働と化学的解決策のコスト差を縮小させ、北部灌漑地帯の中小規模農場での普及を加速させています。ドローン対応のSC製剤を提供する企業が最も恩恵を受けており、政策インセンティブがサービスプロバイダーの設備投資コストを緩和しています。

除草剤耐性綿花栽培面積の拡大

除草剤耐性(HT)綿花はインドの綿花総栽培面積の推定17%を占めるようになり、生育シーズン全体にわたるオーバー・ザ・トップ散布の機会を生み出しています。マハーラーシュトラ州およびグジャラート州の農家は、広域スペクトル有効成分とペアにしたHT種子に切り替えた後、最大25%の労働コスト削減を報告しています。種子企業は州のバイオセーフティクリアランスを待つ追加のHTローンチを予測しており、CIBRCは作物安全性データが証明された補完的除草剤を優先審査しています。その結果、商業作物に関するインドの除草剤市場規模は2025年~2030年の期間に穀物・シリアルよりも速いペースで成長すると予測されています。

農業労働コストの急騰による化学的雑草防除の促進

都市部への人口移動および代替産業での賃金上昇により、2024年には複数の州で農業日雇い賃金が二桁台の上昇を記録しました。労働力不足により、パンジャーブ州の水稲農家にとって手作業による除草は経済的に成立しなくなり、圃場通過回数と用水量を削減するプレミックス土壌処理への依存が高まっています。農業普及機関およびアグテックフィンテックプラットフォームは、除草剤パッケージに連動した資材信用を提供することでこの移行を強化し、化学的雑草管理の浸透を深めています。

阻害要因の影響分析*

| 阻害要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 旧来の有効成分に対する厳格化した登録基準 | -1.3% | 全国規模、特に旧来の製剤への影響が大きい | 中期(2~4年) |

| 偽造品の流通拡大 | -0.8% | 全州の農村地域、特にビハール州、ウッタル・プラデーシュ州 | 短期(2年以内) |

| 小規模農家の分散による大容量品の販売制限 | -1.1% | 全国規模、特に東部州での影響が大きい | 長期(4年以上) |

| 東部州における手作業による除草への文化的選好 | -0.6% | 西ベンガル州、ビハール州、オディシャ州、アッサム州 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

旧来の有効成分に対する厳格化した登録基準

中央農薬委員会・登録委員会による既存の除草剤登録に対する強化された審査は、確立された製品カテゴリーでの成長を制約する多大なコンプライアンスコストと市場参入障壁をもたらしています。この規制強化は、現行の登録基準が求める包括的な環境動態および毒性データを欠いた旧来の有効成分に特に影響を与え、製造業者に高コストなデータ生成への投資を強いるか、製品取り下げに直面させています。この規制の進化は、インドが国際的な農薬安全基準に整合しつつあることを反映しており、査読研究で記録された環境および健康に関する懸念の高まりに対応しています。

偽造品の流通拡大

偽造除草剤の流通は、正規製品の販売を損ない、化学的雑草防除の有効性に対する農家の不満を生み出す持続的な市場歪曲要因となっています。この問題は、規制当局の監視が限られた農村流通チャネルにおいて特に深刻であり、価格感応度の高い農家が知らずに、不十分な雑草防除結果をもたらす低品質製品を購入するケースがあります。この品質管理上の課題は、偽造品による作物損失や不十分な雑草抑制を経験した農家の間で除草剤技術の評判を損ない、手作業から化学的雑草管理方法への移行を潜在的に遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

施用方式別:土壌処理が播種前戦略を主導

土壌処理は2025年のインドの除草剤市場シェアの45.88%を占め、2031年まで8.91%のCAGRで拡大すると予測されています。土壌施用出芽前プログラムに関連するインドの除草剤市場規模は、一回通過の混和で灌漑と労働を節約できる直播水稲およびゼロ耕起小麦体系において最も急速に成長しています。多国籍サプライヤーは有効成分を徐々に放出する新しい粒剤を導入しており、軽質土での浸出を低減し、プレミアム価格を維持しています。パンジャーブ州とハリヤーナー州での普及が最も高く、除草剤散布と播種作業を同期させるゼロ耕起播種機への州補助金に支えられています。

葉面散布は綿花および大豆における出芽後需要に牽引され、2番目に大きなシェアを占めています。ドローンサービスは、トラクターブームが不経済な小規模農場での葉面散布のリーチを拡大しています。灌漑施用と燻蒸は合わせてわずかなシェアに留まっていますが、灌漑施用はフェルティゲーションを最大化する水溶性製剤により、マハーラーシュトラ州とグジャラート州の高付加価値園芸クラスターで二桁台の成長を示しています。灌漑施用を手がける企業はインラインフィルターと注入器を合わせて販売促進し、施用精度を確保し詰まりを低減しています。

作物タイプ別:商業作物がプレミアム除草剤の普及を牽引

穀物・シリアルは2025年のインドの除草剤市場規模の43.95%を占め、水稲と小麦が数量販売を主導しています。しかしながら、商業作物は除草剤耐性綿花の栽培面積および複数シーズン内散布を好むサトウキビ等のプランテーション作物に牽引され、最高9.02%のCAGRを記録すると予測されています。綿花農家がオーバー・ザ・トップ散布を採用するにつれて、ヘクタール当たりの平均支出は穀物畑を上回り、収益貢献度が拡大しています。ウッタル・プラデーシュ州のサトウキビ農家は現在、出芽前土壌処理と定向的な出芽後散布を組み合わせており、2023年比で除草剤支出が2倍になっています。

豆類・油糧種子は天水農地での農家のリスク回避姿勢に制約され、安定した中一桁台の成長を示しています。果物・野菜は輸出市場の残留限界値を満たす選択的有効成分の採用増加により、ニッチな分野を形成しています。芝生・観賞用植物は都市景観予算の制限により最小のセグメントに留まっていますが、第一線都市の公共セクターの公園管理当局が汚染防止基準に準拠するため低ドリフトSC製剤の試験を実施しています。

地域分析

インドの除草剤市場は北部インドが主導しており、パンジャーブ州とハリヤーナー州は耕作面積に比して不釣り合いに大きなシェアを占めています。これらの州は機械化の普及、直播水稲の採用、および除草剤代替を促す高い労働コストの恩恵を受けています。北部のインドの除草剤市場シェアは、ヘクタール当たり費用の最大50%の払い戻しを含むサービス料金補償などのドローン散布に対する州インセンティブにより、さらに押し上げられています。

西部のマハーラーシュトラ州とグジャラート州は需要において第2位にランクし、除草剤耐性綿花、灌漑園芸、および灌漑施用対応インフラに牽引されています。グジャラート州のマイクロ灌漑プログラムは220万ヘクタール以上をカバーしており、水溶性除草剤販売の即応基盤を創出しています。プネーおよびアーメダバードの精密農業サービス企業は、衛星雑草マッピングと可変レート散布を組み合わせたサブスクリプションモデルを展開し、プレミアム有効成分の製品需要を固定化しています。

東部および北東部の州は普及度が低いものの、将来の成長エンジンとなっています。西ベンガル州とビハール州では手作業による除草がいまだ主流ですが、賃金上昇と人口移動のトレンドがコスト優位性を侵食しつつあります。政府の農業普及担当者は、土壌施用ペンジメサリンを使用したデモンストーション圃場で15~20%の高い水稲収量が達成され、農家の関心が高まっていると報告しています。アッサム州の洪水被害を受けやすい圃場では流出に耐性のある粒剤製剤の試験が行われており、高降雨地域での除草剤適用性の拡大が期待されています。

競合状況

インドの除草剤市場は中程度の集中度を示しており、多国籍企業は技術的専門知識と確立された流通ネットワークを活かして、コスト競争力のある国内プレイヤーに対して市場リーダーシップを維持しています。市場ダイナミクスは、中央農薬委員会のもとでの複雑な規制要件を乗り越えながら、インドの多様な作付体系と農場規模に合わせた製品を開発できる企業を優遇しています。競争環境は技術採用によって形作られており、各社はドローン対応製剤および精密施用システムに投資してその製品・サービスを差別化しています。

UPL LimitedとAarti Industriesの合弁事業は、製造能力と市場アクセスを組み合わせるために生まれた戦略的パートナーシップを体現しており、Dhanuka AgritechによるBayerの特定除草剤製品の買収は、特化した市場セグメントにおける統合の機会を示しています。Dhanukaの2025年1月の特定Bayerブランド買収により、単子葉植物選択的セグメントでの存在感が強化されました。多国籍企業は旧来の主力製品の再登録を確保するために自国でのデータ生成に投資する一方、国内企業はドローン最適化SC製剤に向けてR&Dの予算を配分しています。

新興の破壊的存在としては、特許切れ除草剤のジェネリック版に注力する国内企業や、耐性雑草管理のための地域特化型製品を開発する専門製剤企業が含まれます。市場シェアを獲得するための技術活用は、農家に施用タイミングの推奨と雑草識別サービスを提供するデジタル農業プラットフォームへの投資として各社に見受けられ、製品性能のみを超えた顧客ロイヤルティを創出しています。

インドの除草剤産業リーダー

Bayer AG

Corteva Agriscience

FMC Corporation

PI Industries

UPL Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年12月:PI Industriesは特許期限切れ後のピロキサスルホン製造の商業化に成功したと報告し、同社はこれまで輸入品が主導していた出芽前除草剤セグメントで市場シェアを獲得する位置付けに立ちました。

- 2024年5月:UPL LimitedはAarti Industriesとの合弁事業を発表し、統合された除草剤製造能力を構築することを決定しました。UPLのグローバル市場アクセスとAaarti Industriesの化学合成技術を組み合わせ、主要な有効成分の輸入依存度を低減します。

- 2023年1月:BayerはOerth Bioとの新たなパートナーシップを結成し、作物保護技術を強化し、より環境に配慮した作物保護ソリューションを創出しました。

インドの除草剤市場レポートのスコープ

灌漑施用、葉面散布、燻蒸、土壌処理が施用方式のセグメントとしてカバーされています。商業作物、果物・野菜、穀物・シリアル、豆類・油糧種子、芝生・観賞用植物が作物タイプのセグメントとしてカバーされています。| 灌漑施用 |

| 葉面散布 |

| 燻蒸 |

| 土壌処理 |

| 商業作物 |

| 果物・野菜 |

| 穀物・シリアル |

| 豆類・油糧種子 |

| 芝生・観賞用植物 |

| 施用方式 | 灌漑施用 |

| 葉面散布 | |

| 燻蒸 | |

| 土壌処理 | |

| 作物タイプ | 商業作物 |

| 果物・野菜 | |

| 穀物・シリアル | |

| 豆類・油糧種子 | |

| 芝生・観賞用植物 |

市場の定義

- 機能 - 除草剤は、雑草が作物の成長と収量損失を妨げることを防除・抑制するために使用される化学物質です。

- 施用方式 - 葉面散布、種子処理、土壌処理、灌漑施用、燻蒸は、作物保護化学品が作物に施用される異なる施用方式の種類です。

- 作物タイプ - これは、穀物、豆類、油糧種子、果物、野菜、芝生、および観賞用植物による作物保護化学品の消費を表しています。

| キーワード | 定義#テイギ# |

|---|---|

| 統合的雑草管理(IWM) | 統合的雑草管理(IWM)は、生産者が問題のある雑草を防除する最良の機会を得るために、生育シーズン全体にわたって複数の雑草防除技術を組み込むアプローチです。 |

| 宿主 | 宿主とは、有益な微生物と関係を築き、その定着を助ける植物です。 |

| 病原体 | 病気を引き起こす生物。 |

| 除草灌漑(ハービゲーション) | 除草灌漑(ハービゲーション)は、灌漑システムを通じて除草剤を施用する効果的な方法です。 |

| 最大残留基準値(MRL) | 最大残留基準値(MRL)は、植物および動物由来の食品または飼料における農薬残留物の最大許容限界値です。 |

| IoT | モノのインターネット(IoT)は、相互接続されたデバイスのネットワークであり、他のIoTデバイスおよびクラウドとデータを接続・交換します。 |

| 除草剤耐性品種(HTV) | 除草剤耐性品種は、作物に使用される除草剤に耐性を持つよう遺伝子工学的に改変された植物種です。 |

| 灌漑施用(ケミゲーション) | 灌漑施用(ケミゲーション)は、灌漑システムを通じて作物に農薬を施用する方法です。 |

| 作物保護 | 作物保護は、昆虫、雑草、植物病害、およびその他の農業作物に損害を与えるさまざまな病害虫から作物収量を守る方法です。 |

| 種子処理 | 種子処理は、種子または苗を種子伝播性または土壌伝播性の病害虫から消毒するのに役立ちます。殺菌剤、殺虫剤、または殺線虫剤などの作物保護化学品が種子処理に一般的に使用されます。 |

| 燻蒸 | 燻蒸は、害虫を防除するために作物保護化学品をガス状で施用することです。 |

| 誘引剤(ベイト) | 誘引剤(ベイト)は、害虫をおびき寄せ、毒殺などの様々な方法で駆除するために使用される食品やその他の材料です。 |

| 接触型殺菌剤 | 接触型農薬は作物の汚染を防止し、菌類病原体と戦います。害虫(菌類)に接触した場合にのみ作用します。 |

| 浸透移行性殺菌剤 | 浸透移行性殺菌剤は植物に取り込まれ、その後植物内で移行し、病原体による攻撃から植物を保護する化合物です。 |

| 集団薬剤投与(MDA) | 集団薬剤投与は、多くの顧みられない熱帯病を制御または排除するための戦略です。 |

| 軟体動物 | 軟体動物は作物を食害し、作物の損傷と収量損失を引き起こす病害虫です。軟体動物にはタコ、イカ、カタツムリ、ナメクジが含まれます。 |

| 出芽前除草剤 | 出芽前除草剤は、発芽した雑草の実生が定着するのを防ぐ化学的雑草防除の一形態です。 |

| 出芽後除草剤 | 出芽後除草剤は、種子または実生の出芽(発芽)後に雑草を防除するために農地に施用されます。 |

| 有効成分 | 有効成分は、農薬製品において害虫を殺傷、防除、または忌避する化学物質です。 |

| 米国農務省(USDA) | 農務省は食料、農業、天然資源、および関連する課題についてのリーダーシップを提供します。 |

| 米国雑草学会(WSSA) | WSSAは非営利の専門学会であり、雑草に関連する研究、教育、および普及啓発活動を促進しています。 |

| 懸濁製剤(SC) | 懸濁製剤(SC)は、固体の有効成分が水中に分散した作物保護化学品の製剤形態の一つです。 |

| 水和剤(WP) | 水和剤(WP)は、散布前に水と混合した際に懸濁液を形成する粉末製剤です。 |

| 乳剤(EC) | 乳剤(EC)は、散布液を作るために水で希釈する必要がある農薬の濃縮液状製剤です。 |

| 植物寄生性線虫 | 寄生性線虫は作物の根を食害し、根に損傷を与えます。これらの損傷により、土壌伝播性病原体による植物の感染が容易となり、作物または収量の損失をもたらします。 |

| オーストラリア雑草戦略(AWS) | オーストラリア雑草戦略は環境・侵略種委員会が所有し、雑草管理に関する国家的な指針を提供しています。 |

| 日本雑草学会(WSSJ) | 日本雑草学会(WSSJ)は、研究発表と情報交換の機会を提供することで、雑草被害の防止および雑草の価値の活用に貢献することを目的としています。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因は、入手可能な過去の市場数値に対して検証されます。反復的なプロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 予測年の市場規模推定は名目値で表されます。インフレは価格設定に含まれず、平均販売価格(ASP)は予測期間全体を通じて一定に保たれます。

- ステップ3:検証と最終化: この重要なステップでは、すべての市場数値、変数、およびアナリストの見解が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の総合的な全体像を得るために、さまざまなレベルおよび機能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム