パッドマウント型スイッチギア市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 7.51 十億米ドル |

| 市場規模 (2031) | 9.89 十億米ドル |

| 成長率 (2026 - 2031) | 5.67% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

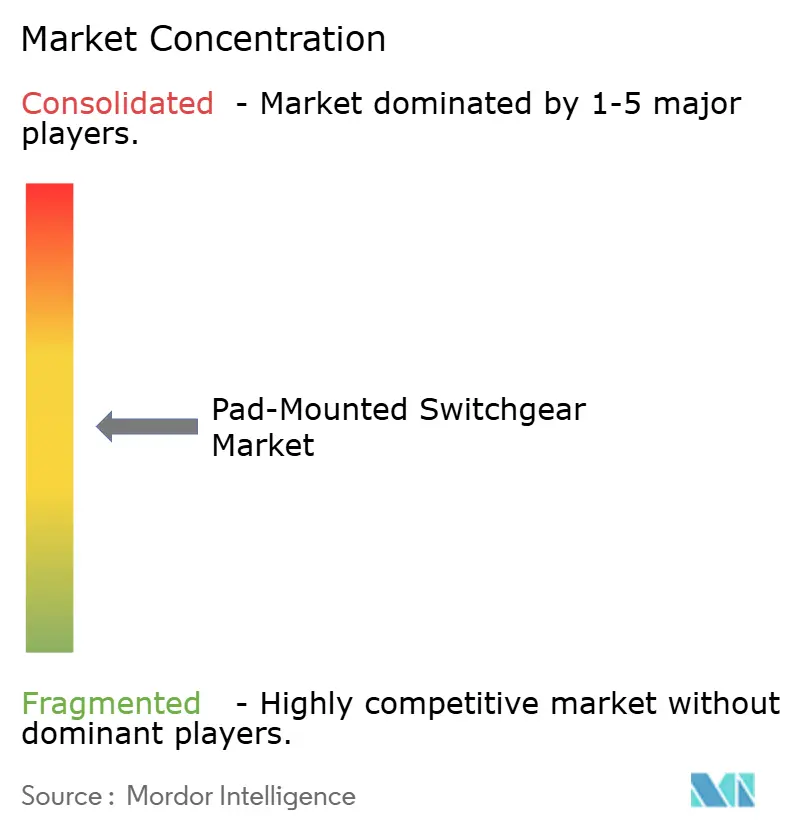

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるパッドマウント型スイッチギア市場分析

パッドマウント型スイッチギア市場は2025年に71億米ドルと評価され、2026年の75.1億米ドルから2031年には98.9億米ドルに達すると予測されており、予測期間(2026年~2031年)のCAGRは5.67%です。

地中線敷設の増加、SF₆充填機器の禁止、およびデータセンター建設の急速な拡大が、この成長を支えています。電力会社の山火事防止プログラム、再生可能エネルギーの系統連系、および空間制約のある都市プロジェクトがパッドマウント型スイッチギア市場の需要をさらに促進する一方で、部品の調達リードタイムの急騰と高い初期投資コストが近期の逆風として残存しています。北米は電力網強化義務により現在の売上高でリードしており、アジア太平洋地域は各国政府が送電・配電整備に過去最高の資金を投じる中、最も速い成長率を記録しています。技術面では、事業者がSF₆フリーの性能と低メンテナンス要件を求める中、固体誘電体スイッチギアの採用が加速しています。競争戦略は、垂直統合、生産能力拡大、および新興SF₆フリー市場における早期参入拠点を確保する買収を中心に展開されています。

レポートの主要なポイント

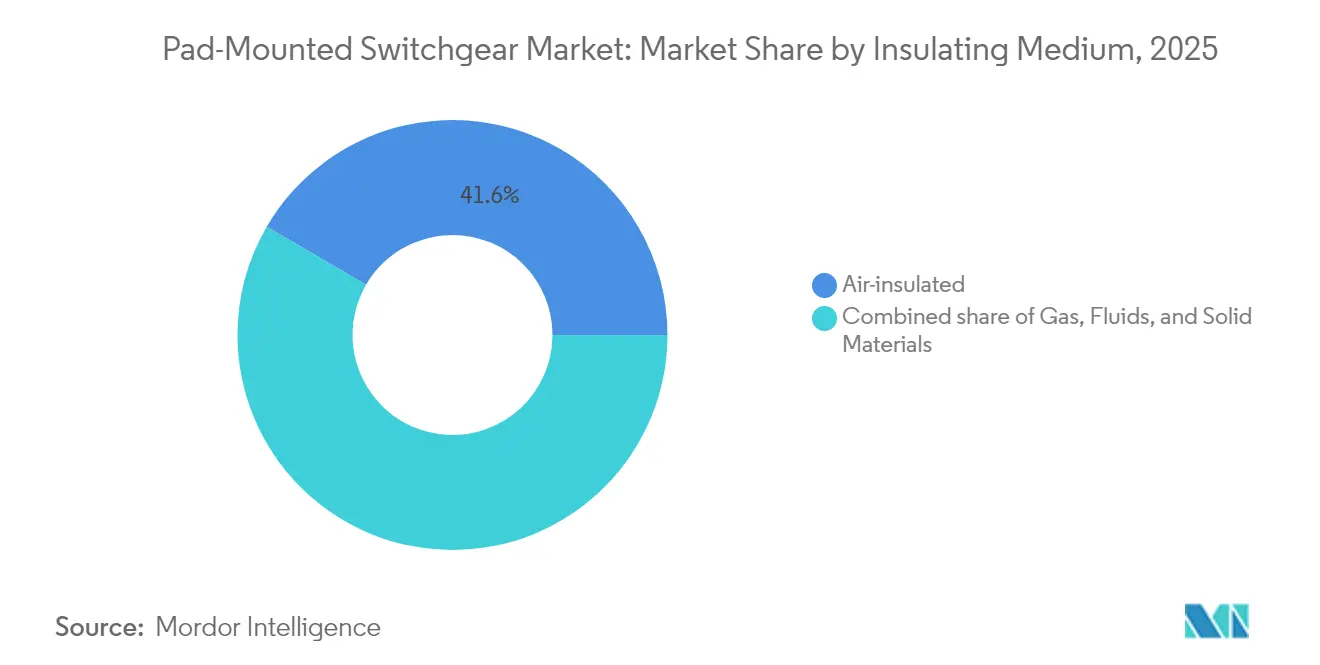

- 絶縁媒体別では、空気絶縁スイッチギアが2025年に41.60%の売上高シェアでリードすることが見込まれており、固体誘電体ソリューションは2031年にかけて7.68%のCAGRで拡大すると予測されています。

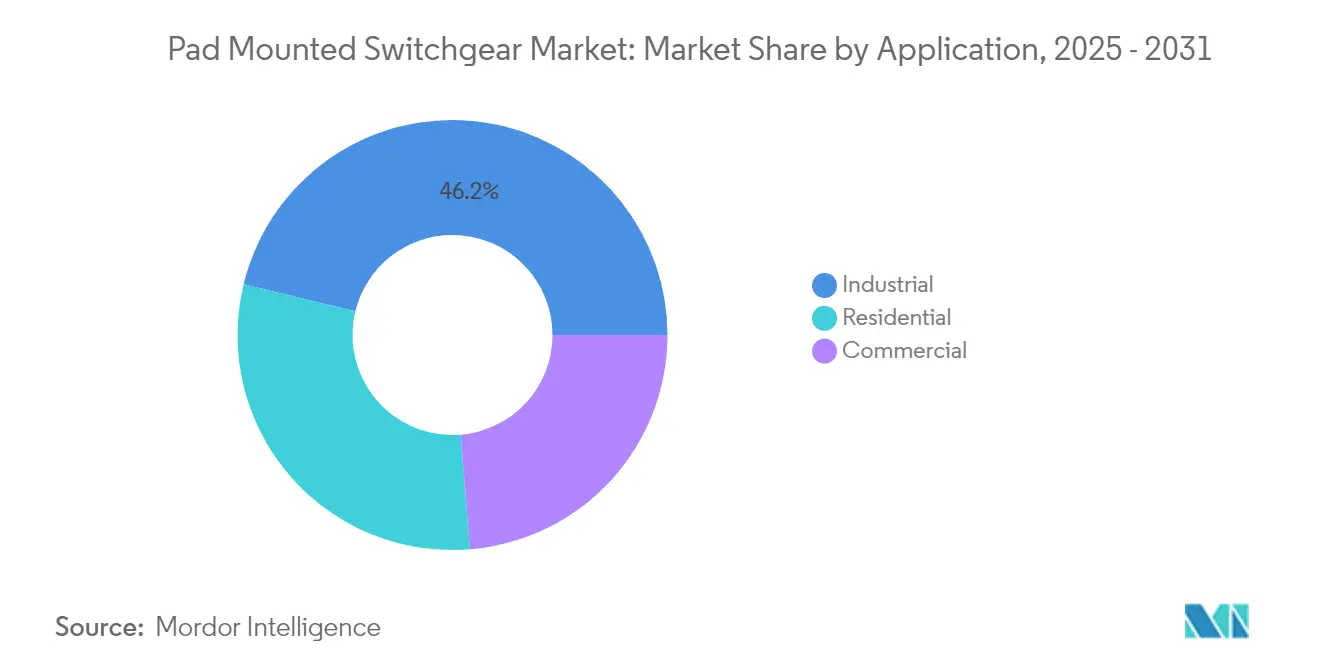

- 用途別では、産業施設が2025年にパッドマウント型スイッチギア市場シェアの46.20%を占め、商業用設備は2031年にかけて7.39%のCAGRで成長すると予測されています。

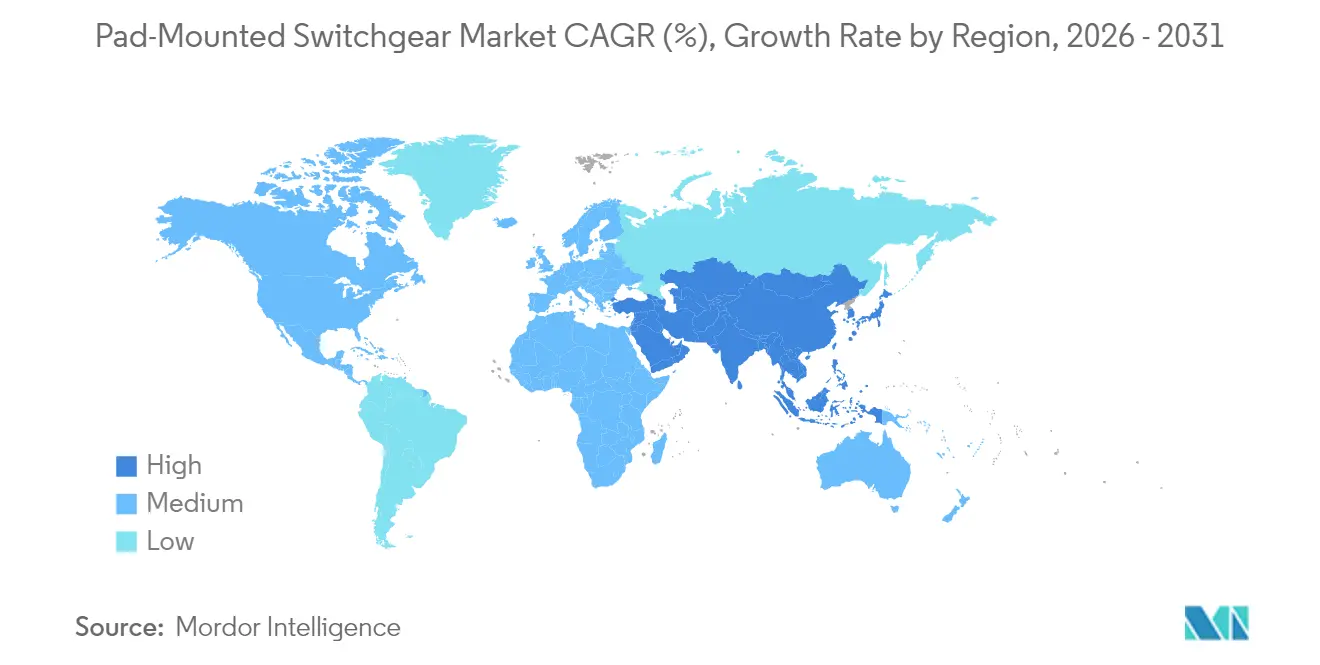

- 地域別では、北米が2025年のパッドマウント型スイッチギア市場規模の36.10%を占め、アジア太平洋地域は2031年にかけて7.08%のCAGRで拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のパッドマウント型スイッチギア市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時期 |

|---|---|---|---|

| 電力網近代化に向けた地中化 | +1.8% | 北米および欧州連合、アジア太平洋への波及 | 中期(2年~4年) |

| SF₆フリー技術への移行 | +1.2% | 欧州連合およびカリフォルニア州での早期採用を中心にグローバル展開 | 短期(2年以内) |

| 再生可能エネルギーおよび分散型エネルギーリソースの系統連系 | +1.0% | アジア太平洋が中心、北米および欧州連合に拡大 | 長期(4年以上) |

| 都市部における空間制約 | +0.8% | アジア太平洋のメガシティに集中するグローバル都市部 | 中期(2年~4年) |

| マイクログリッドの整備 | +0.6% | 北米および欧州連合の産業・商業セクター | 中期(2年~4年) |

| ハイパースケールデータセンター需要 | +0.5% | 北米、欧州連合、および一部のアジア太平洋市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

電力網近代化に向けた地中化

架空系統が極端な気象現象に対して脆弱性を示す中、地中配電は電力会社の設備投資において多くのシェアを占めるようになっています。米国エネルギー省はGOPHURRSプログラムに3,400万米ドルを配分し、停電リスクを低減する地中配電に対する連邦政府の支持を明示しました。[1]米国エネルギー省、"GOPHURRS Program Awards", energy.gov 地中線のコストは1キロメートルあたり110万米ドルから6,200万米ドルに及び、パッドマウント型スイッチギアにとって実質的なアドレッサブル市場を形成しています。米国の地中線比率は2009年の18%から2023年には約20%に上昇しており、Pacific Gas & Electricは1万マイルの回線を地中化する計画を掲げ、各マイルには区分開閉および保護用として複数のパッドマウント型ユニットが必要となります。[2]IEEE Spectrum Staff, "PG&E Commits to Undergrounding," spectrum.ieee.org これらのプロジェクトは複数年にわたる調達パイプラインを形成し、パッドマウント型スイッチギア市場を景気循環的な低迷から守ります。

SF₆フリー技術への移行

気候政策により、欧州連合では2026年1月から、カリフォルニア州では2033年から、新規の中電圧機器へのSF₆使用が禁止されています。[3]欧州議会・理事会「SF₆フリー開閉装置に関する規則(EU)2024/789」 europa.eu SF₆はCO₂の25,200倍の温暖化係数を有するため、電力会社は排出量を最大99%削減できる真空、クリーンエア、またはフルオロニトリル絶縁への転換を急速に進める必要があります。[4]GE Vernova, "GRiDEA Portfolio Cuts CO₂e 99%", ge.com SF₆フリーのパッドを商業化したメーカーは早期の交換契約を獲得してプレミアムマージンを得る一方、遅れをとったメーカーは不良在庫を抱えるリスクに直面します。Hitachi Energyは2025年5月に世界初のSF₆フリー550 kV GISを出荷し、代替技術のスケーラビリティを実証しました。欧州とカリフォルニア州の先行採用者がテストサイクルを短縮し、グローバル普及を加速させ、パッドマウント型スイッチギア市場を強化しています。

再生可能エネルギーおよび分散型エネルギーリソースの系統連系

アジア太平洋地域だけでも2050年までに1兆1,000億米ドルの再生可能エネルギーサプライチェーン機会を示し、各プロジェクトコストの60%~75%はスイッチギアなどのバランス・オブ・システム品目に充てられます。屋根設置型太陽光発電、蓄電池、電気自動車による双方向電力潮流は、インテリジェント電子デバイスと適応型保護機能を備えたスイッチギアを必要とします。遠隔制御と自動化機能を備えたパッドマウント型ユニットは、現在フィーダーの末端に設置され、変電所の介入を要せずにマイクログリッドの自立運転と電圧調整を可能にしています。再生可能エネルギーの浸透率が高まるにつれ、電力会社は地絡電流を管理するために区分点をさらに多く設置しており、パッドマウント型スイッチギア市場の需要を直接的に押し上げています。

都市部における空間制約

地表の不動産プレミアムが急騰する中、メガシティはコンパクトで視覚的に目立たないネットワークを求めています。パッドマウント型スイッチギアは地中または面一のエンクロージャに設置され、歩道を開放し、景観規制を満たします。このフォームファクターは、密集した幹線道路において上下水道、ガス、通信の管路との共設も可能にし、トレンチ使用を最適化します。アジア太平洋の都市圏は毎年数千キロメートルの地中フィーダーを追加しており、多くの中心業務地区では新たな架空線走廊を禁止する地区計画規制が設けられています。こうした計画規制が、東京からジャカルタに至る都市において、パッドマウント型スイッチギア市場の安定した拡大を後押ししています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時期 |

|---|---|---|---|

| 高い初期投資コスト | -1.50% | 価格感応度の高い新興国市場で深刻なグローバル問題 | 短期(2年以内) |

| 中電圧部品の調達リードタイムの急騰 | -1.00% | 北米および欧州連合で最も顕著なグローバル問題 | 中期(2年~4年) |

| エコフルードに関する安全上の懸念 | -0.60% | 欧州連合および北米 | 短期(2年以内) |

| 固体誘電体の運用・保守に関するスキルギャップ | -0.40% | 先進国でより顕著なグローバル問題 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い初期投資コスト

地中フィーダーは架空線の3.5倍から8倍のコストがかかる場合があり、電力会社の予算を圧迫し、料金値上げに対する住民の反発を招きます。オンタリオ州では、開発業者がオール電化住宅1棟の配電接続費として最大12,400米ドルを負担しており、この費用がグリーンフィールド案件の普及を抑制しています。小規模な料金基盤を有する地方電力会社は地中化を先送りすることが多く、パッドマウント型スイッチギアの購入が延期されます。その結果、コスト分担メカニズムが成熟するまで、パッドマウント型スイッチギア市場は低所得地域において採用格差に直面します。

中電圧部品の調達リードタイムの急騰

中電圧部品の納期は現在92週を超えており、電力会社は遅延を避けるために過大なスペックで過剰発注することを余儀なくされています。過大定格の要求はプロジェクト予算を膨らませ、系統効率を低下させます。米国の国家インフラ諮問委員会は「仮想変圧器備蓄」を提唱しており、これは供給制約がもたらす系統的リスクを浮き彫りにしています。受注残は堅調なものの、持続的なボトルネックがパッドマウント型スイッチギア市場の見通しを圧迫しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

絶縁媒体別:固体誘電体が成長リーダーとして台頭

空気絶縁スイッチギアは、確立されたサプライチェーンとコスト面での優位性を背景に、2025年のパッドマウント型スイッチギア市場規模の41.60%を維持しました。しかしながら、固体誘電体品は、SF₆禁止が技術転換を促す中、2031年にかけて7.68%のCAGRで成長すると予測されています。ガス絶縁ユニットは中間的な位置を占め、設置の速さで恩恵を受ける一方で環境面の精査に晒されています。合成エステルや天然油を使用する流体絶縁モデルは、密集した都市における防火対策が求められるニッチな用途に対応しています。

固体誘電体プラットフォームはガス漏洩の懸念を排除し、定期保守を削減するため、大規模なフィーダー区間を地中に移行する電力会社にとって魅力的な選択肢となっています。事業者は、レガシーガスユニットと比較してより安全な地絡遮断と低いライフサイクルコストを報告しています。SF₆の期限が迫る中、技術者に新たな診断プロトコルを習得させるための研修が強化されています。GISは、地価が高くコンパクトな設置面積が正当化される場所で依然として魅力的であり、敷地面積を最大75%削減し、プロジェクトスケジュールを45%短縮します。全体として、環境規制への対応需要の高まりが、パッドマウント型スイッチギア市場において固体誘電体技術を最前線に押し上げています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

用途別:商業セクターが成長加速を牽引

産業プラントは2025年に46.20%の市場シェアを占め、パッドマウント型スイッチギア市場を牽引しました。石油化学、鉱山、重工業サイトは堅牢で高電流容量の開閉装置を必要としているためです。データセンターおよび商業ビル需要は最も速い成長を示しており、ハイパースケールキャンパスの建設を背景に7.39%のCAGRで拡大しています。米国のデータセンター電力需要は2030年までに全国発電量の12%に達する可能性があり、主要事業者は24時間365日の負荷に対応するために専用の原子力・再生可能エネルギー供給を確保しています。

各ハイパースケールキャンパスは、デュアルフィーダーの冗長性と電源室間の区分開閉のために数十台のパッドマウント型スイッチギアラインナップを統合しています。Siemensなどのベンダーは2024年にCompass Datacentersとモジュール式スキッド協定を締結し、スイッチギアと変圧器を事前統合した状態で納入することで現場作業を削減しています。インフレ削減法による88億米ドルのリベートファンドによって促進された住宅の電化は、新たなフロンティアを切り開いています。電気自動車充電器とヒートポンプが路面レベルの負荷を変化させ、配電事業者はコンパクトなパッドを備えた地中住宅配電ネットワークの敷設を進めています。これらの動向がパッドマウント型スイッチギア市場のあらゆる用途クラスにわたる長期的な見通しを強固なものにしています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

地域分析

北米は2025年に36.10%と最大の売上高シェアを占め、大規模な電力網強化プログラムと山火事防止義務に支えられています。Pacific Gas & Electricの1万マイル地中化計画は、米国エネルギー省のGOPHURRS補助金と相まって、高い一桁台の年間設備支出を維持しています。米国だけで中電圧スイッチギアのCAGRは2030年にかけて10.5%が見込まれ、パッドマウント型スイッチギア市場規模に20億米ドル以上の追加をもたらします。カナダは2050年までに電力投資額として1兆4,000億米ドルを見込んでおり、そのうち半分が送電・配電(T&D)に充当される予定であり、中期的な堅調な支出を示しています。

アジア太平洋地域は最も速い成長を記録しており、2026年から2031年にかけて7.08%のCAGRを示しています。インドは2032年までの送電・配電に9兆1,000億インドルピー(1,090億米ドル)の計画を立てており、これには相当量の地中フィーダー敷設が含まれます。中国は技術のスケールアップをリードしており、国家電網公司による世界初の550 kV SF₆フリーGISの展開がその証左であり、代替絶縁採用における域内リーダーシップを裏付けています。日本と韓国は先進的な製造技術を活用して東南アジアに固体誘電体ユニットを輸出しており、タイの東部経済回廊のような経済回廊は耐障害性の高い地中ネットワークを必要としています。したがって、パッドマウント型スイッチギア市場はアジア太平洋地域において再生可能エネルギー統合と都市電化を根拠として幅広い牽引力を享受しています。

欧州は着実ながらも規制が集中した成長を経験しています。2026年1月に発効する欧州連合のSF₆禁止は、国内のOEMに有利な広範な改修・交換予算を必要としています。SiemensとのノルウェーにおけるSF₆フリーの6年間枠組みは、北欧においてグリーンスイッチギアへの需要が高まっていることを示しています。英国、フランス、ドイツはこのトレンドを踏襲し、Brexit後およびパンデミック後の復興計画において低炭素機器を優先しています。南米では再生可能エネルギー輸出向けの送電プロジェクトが増分需要を牽引しているものの、資金調達の障壁が規模を抑制しています。中東・アフリカは産業多様化アジェンダの恩恵を受けていますが、熟練労働力の不足と設備投資上のハードルがプロジェクトの進捗を遅らせています。総じて、これらの地域パターンはパッドマウント型スイッチギア市場のグローバルサプライヤーにとって多様化の恩恵を強化するものです。

競合状況

パッドマウント型スイッチギア市場は適度な集中度を示しています。ABB、Siemens、GE Vernova、Hitachi Energy、Eatonなどの多国籍企業は垂直統合を活用して原材料を確保し、SF₆フリープラットフォームを設計し、ライフサイクルサービス契約を維持しています。買収活動は活発化しており、SiemensはTrayer Engineeringを吸収して北米におけるパッドマウントの専門性を深める予定です。ABBは2025年に1億2,000万米ドルを米国の製造拠点拡充に充て、テネシー州とミシシッピー州の生産フロアを拡張しています。一方、ニューメキシコ州の4,000万米ドルのElastimold施設は附属品の生産量を倍増させ、調達リードタイムの急騰を緩和します。

イノベーションは代替絶縁、デジタルモニタリング、モジュール式構造に集中しています。GE Vernovaの2024年GRiDEAポートフォリオはCO₂eを99%削減し、スコープ3排出目標を設定する電力会社のニーズに合致しています。Hitachi Energyの2025年5月のSF₆フリー550 kV納入は高電圧における信頼性を実証し、15kV~38kVのパッドユニットへの波及効果への道を開いています。スタートアップ企業はSF₆漏洩検知のためのIoTセンサーを活用し、Planet2050-MasterGridのようなパートナーシップを形成して、設置ベースがよりグリーンな機器に移行する中で改修予算を獲得しています。

生産能力の拡大はサプライチェーンリスクに対する一般的なヘッジ手段です。三菱電機は2024年後半に米国の電力網強化策向けの生産を現地化するためにペンシルバニア州のスイッチギア工場に8,600万米ドルを投じました。ABB、Siemens、Eatonは真空遮断器と固体誘電体モジュールのマルチソーシングを進め、92週の調達リードタイムリスクを抑制しています。需要の高まりに伴い、各社はSF₆フリー資産を保守するフィールドクルーのスキルアップに投資しており、これにより顧客を長期サービス枠組みに取り込み、スイッチングコストを高め、パッドマウント型スイッチギア市場内での経常収益を増大させています。

パッドマウント型スイッチギア産業のリーダー企業

ABB Ltd

S&C Electric Company

Eaton Corporation PLC

G&W Electric Co

Schneider Electric SE

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:Hitachi Energyが世界初のSF₆フリー550 kV ガス絶縁スイッチギアを国家電網公司の中部電力網支社に納入し、エコ設計における高電圧スケーラビリティを実証しました。

- 2025年4月:ABBがニューメキシコ州アルバカーキに4,000万米ドルの工場を開設し、地中化プロジェクト向けのElastimoldケーブルアクセサリおよびFisher-Pierce地絡インジケータを生産しています。

- 2025年3月:ABBが米国のスイッチギア製造を拡充するために1億2,000万米ドルを投じると発表し、テネシー州とミシシッピー州で250人の雇用を新たに創出します。

- 2025年1月:EMCORグループがMiller Electric Companyを8億6,500万米ドルで買収することに合意し、データセンターおよびヘルスケアセグメントにおける電気工事能力を強化しました。

世界のパッドマウント型スイッチギア市場レポートの調査範囲

スイッチギアとは、電気系統の制御、保護、および隔離という共通の目的を持つ幅広い開閉装置を包含する広義の用語です。

市場は絶縁媒体、用途、および地域別にセグメント化されています。絶縁媒体別では、市場は空気、ガス、流体、および固体材料にセグメント化されています。用途別では、市場は産業用、商業用、および住宅用にセグメント化されています。本レポートは、主要地域(アジア太平洋、欧州、北米、南米、中東・アフリカ)におけるパッドマウント型スイッチギア市場の市場規模と予測も網羅しています。各セグメントの市場規模と予測は売上高(米ドル十億)で実施されています。

| 空気 |

| ガス(SF₆ / SF₆フリー) |

| 流体(E200、FR3) |

| 固体材料 |

| 産業用 |

| 商業用 |

| 住宅用 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| 北欧諸国 | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| エジプト | |

| その他の中東・アフリカ |

| 絶縁媒体別 | 空気 | |

| ガス(SF₆ / SF₆フリー) | ||

| 流体(E200、FR3) | ||

| 固体材料 | ||

| 用途別 | 産業用 | |

| 商業用 | ||

| 住宅用 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| 北欧諸国 | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| エジプト | ||

| その他の中東・アフリカ | ||

レポートで回答している主要設問

現在のパッドマウント型スイッチギア市場の規模は?

パッドマウント型スイッチギア市場規模は2026年に75.1億米ドルであり、2031年までに98.9億米ドルに達すると予測されています。

パッドマウント型スイッチギア市場で最大のシェアを有する地域はどこですか?

北米は電力網強化と地中化推進への積極的な取り組みにより、36.10%の売上高シェアでリードしています。

パッドマウント型スイッチギア市場において最も速い成長を示しているセグメントはどれですか?

固体誘電体スイッチギアは、電力会社がSF₆充填機器から移行するにつれ、7.68%のCAGRと最高の成長率を記録しています。

SF₆禁止はパッドマウント型スイッチギア産業にどのような影響を与えますか?

2026年から2033年にかけて施行される欧州連合およびカリフォルニア州の禁止令は、SF₆フリー技術の急速な採用を強制し、大幅な交換需要を促進しています。

データセンターはなぜパッドマウント型スイッチギア需要において重要なのですか?

ハイパースケールキャンパスは広範な中電圧区分開閉装置を必要とし、商業用途の成長を7.39%のCAGRで推進しています。

パッドマウント型スイッチギアの導入における主な課題は何ですか?

高い地中化コスト、長引く部品の調達リードタイム、および固体誘電体保守に関する熟練労働力の不足が急速な普及を妨げています。

最終更新日: