インド配電盤市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

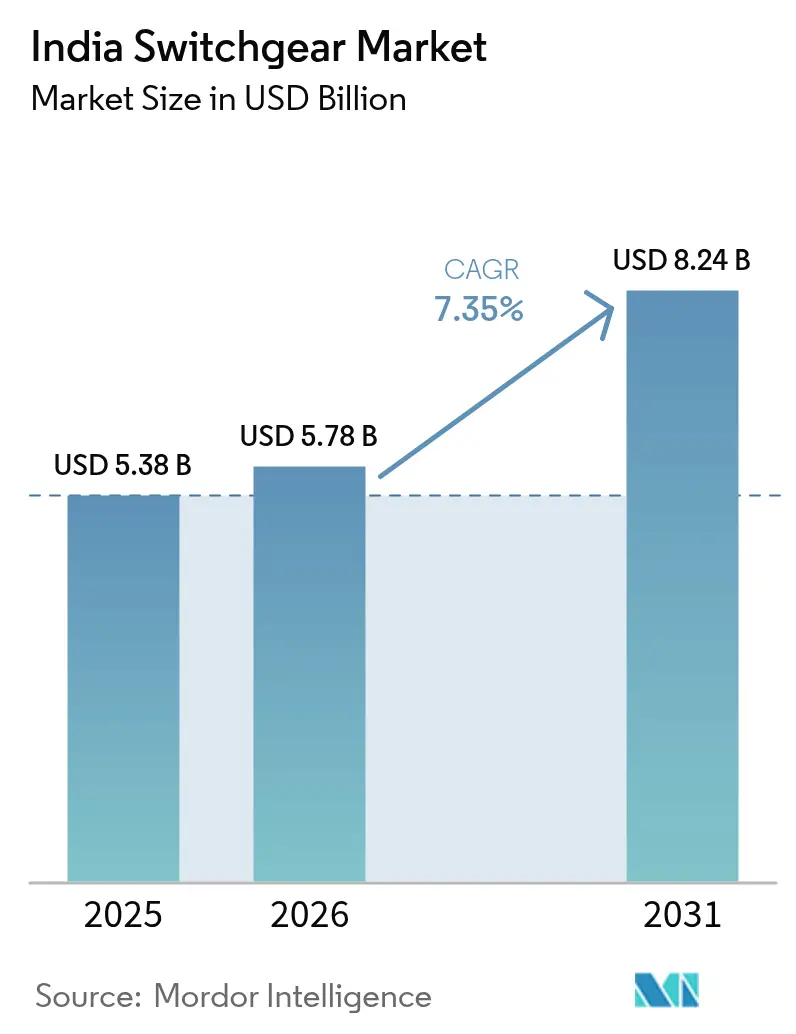

| 基準年の市場規模 (2025) | 5.38 十億米ドル |

| 市場規模 (2026) | 5.78 十億米ドル |

| 市場規模 (2031) | 8.24 十億米ドル |

| 成長率 (2026 - 2031) | 7.35% CAGR |

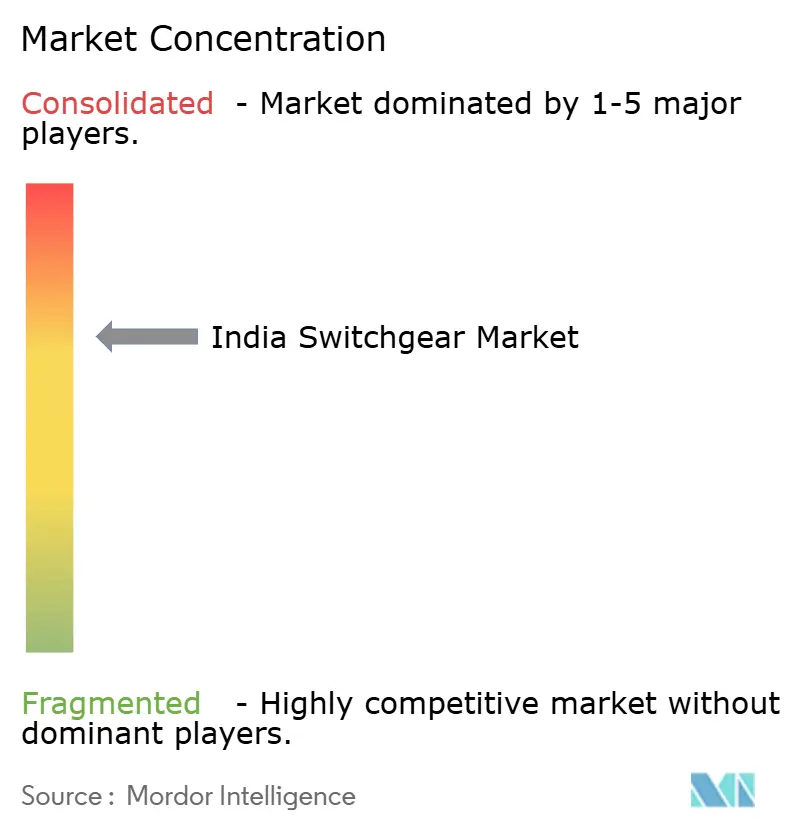

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligence によるインド配電盤市場分析

インド配電盤市場規模は2025年の53億8,000万米ドルから2026年には57億8,000万米ドルへと成長し、2026年から2031年にかけての年平均成長率(CAGR)7.35%で2031年までに82億4,000万米ドルに達する見込みです。

大規模な政府支出による送配電(T&D)整備、再生可能エネルギーの急速な導入、および都市部の電化がこの成長軌道を支えています。改革配電セクタースキーム(RDSS)や、中央電力庁(CEA)が示したFY32までの送電設備投資額9兆1,000億インドルピー(1,090億米ドル)といったグリッド整備へのコミットメントが長期的な需要基盤を強化しています。持続可能性への関心の高まりはSF₆フリー技術への転換を加速させており、データセンター容量の拡大と電気自動車(EV)急速充電インフラの拡充が中電圧・高電圧機器の潜在市場を広げています。競争戦略は、国内製造の強化、革新的なクリーンエアガス絶縁開閉装置(GIS)、およびスマートグリッドに対応したデジタル対応製品ラインに集中しています。今後の有望機会は、再生可能エネルギー送電プロジェクトの獲得、都市鉄道延伸案件への参入、およびエッジコンピューティング施設への供給にかかっており、これらすべてがインド配電盤市場を総体として育成しています。

レポートの主要なポイント

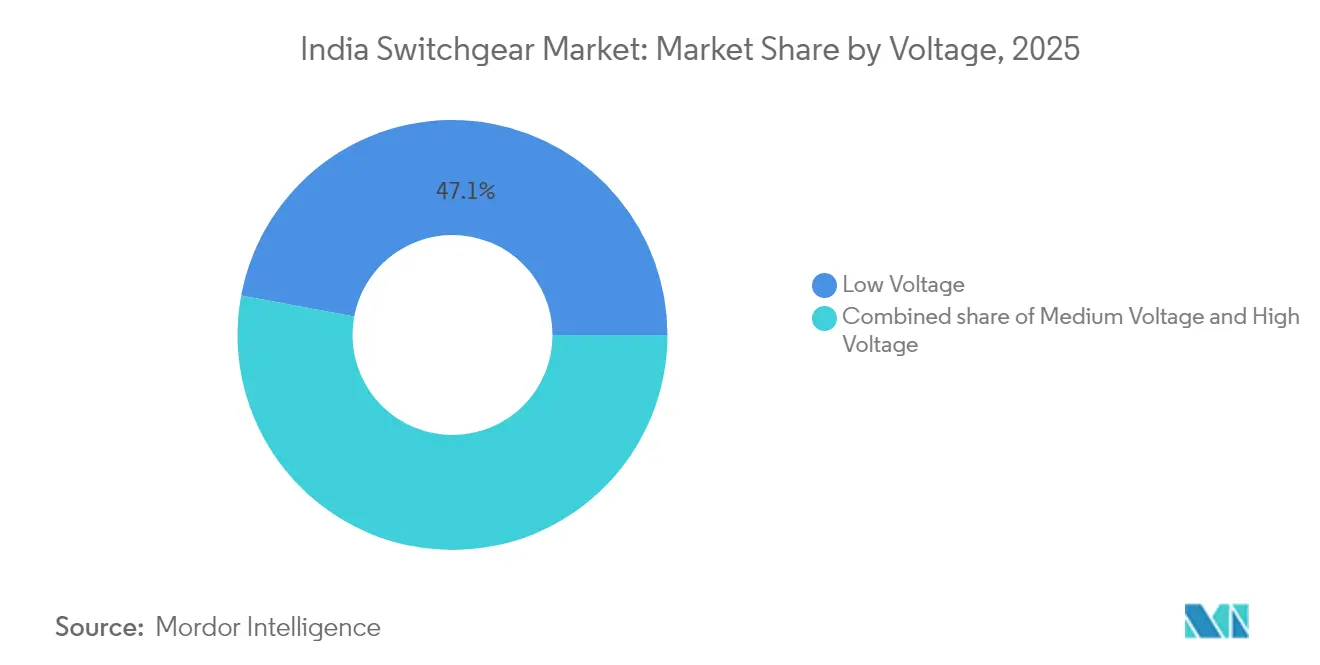

- 電圧別では、低電圧が2025年のインド配電盤市場シェアの47.05%を占めており、一方で高電圧は2031年にかけて年平均成長率(CAGR)9.28%で拡大する見込みです。

- 絶縁方式別では、空気絶縁開閉装置(AIS)が2025年のインド配電盤市場規模の72.10%のシェアを保持しており、SF₆フリー代替品が主流の「その他」カテゴリーが2025年から2031年にかけて最も高い15.10%の成長率を示しています。

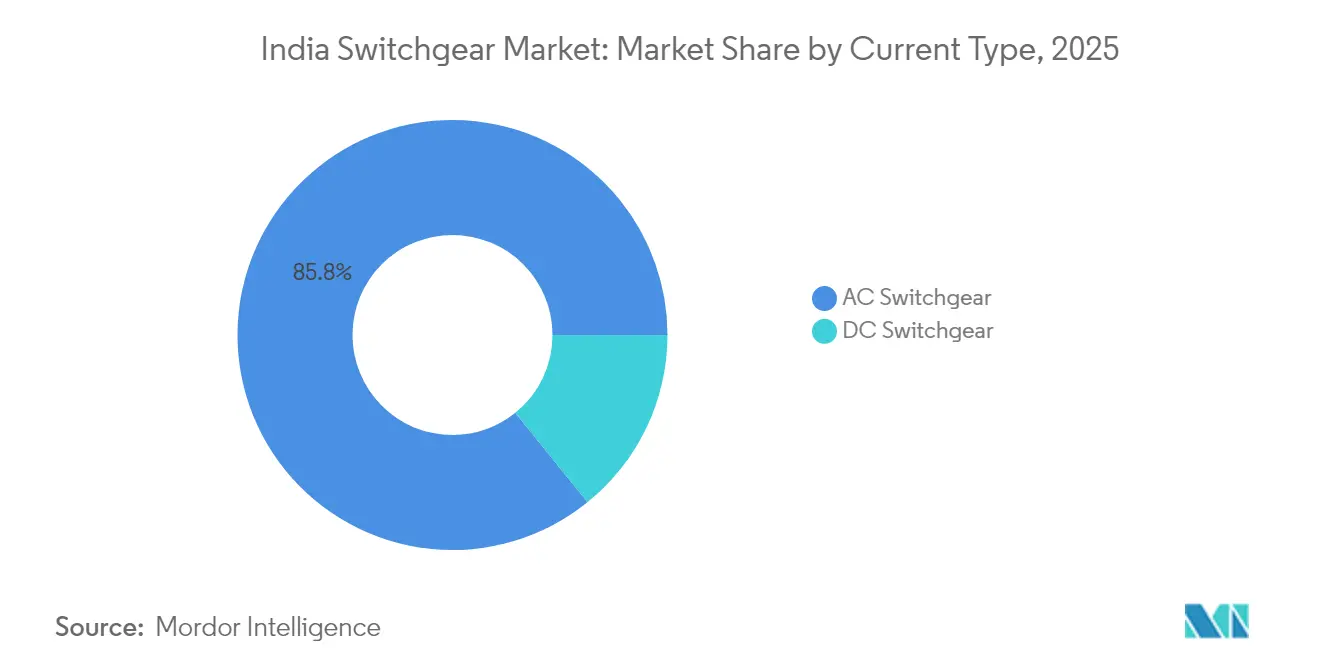

- 電流種別では、交流機器が2025年に85.80%のシェアを占めていますが、データセンター建設とEV充電インフラ展開に対応して直流開閉装置が年平均成長率(CAGR)8.42%で進展しています。

- 設置方式別では、屋内ユニットが2025年の収益の82.60%を占める一方、屋外設置は電力事業者規模の再生可能エネルギープロジェクトに支えられて年平均成長率(CAGR)10.08%で成長する見通しです。

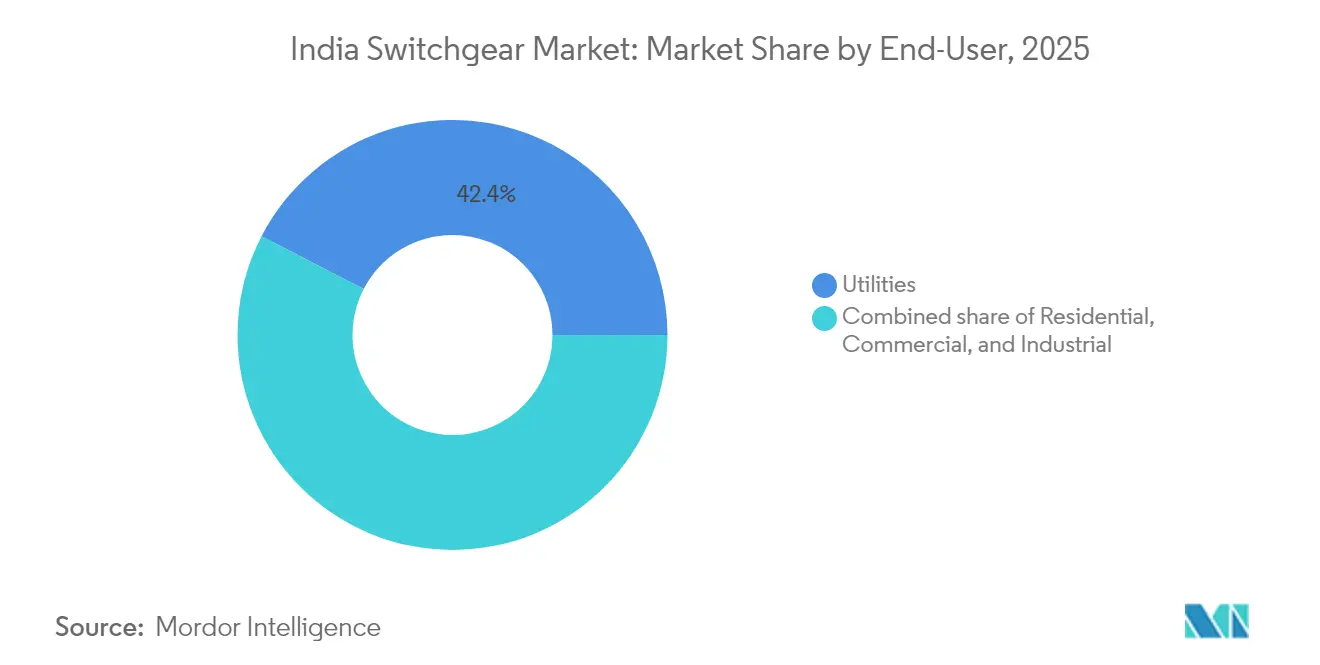

- 最終需要者別では、電力事業者が2025年に42.40%の市場シェアで首位を占め、2031年にかけて最高の年平均成長率(CAGR)8.05%を維持する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インド配電盤市場の動向と考察

促進要因の影響分析*

| 促進要因 | 年平均成長率(CAGR)予測への影響(約)% | 地理的な関連性 | 影響の時間軸 |

|---|---|---|---|

| T&Dへの政府投資(RDSS、Saubhagya) | +2.1% | 全国規模、ウッタル・プラデーシュ州、ビハール州、ラジャスタン州に集中 | 中期(2〜4年) |

| 再生可能エネルギーのグリッド統合急増 | +1.8% | 全国規模、グジャラート州、ラジャスタン州、カルナータカ州で早期恩恵 | 長期(4年以上) |

| 都市化およびスマートシティの電化 | +1.4% | 全国規模、100スマートシティおよび大都市圏に集中 | 中期(2〜4年) |

| データセンター建設需要 | +0.9% | 全国規模、ムンバイ、チェンナイ、ハイデラバード、プネーに集中 | 短期(2年以下) |

| スマート・デジタル開閉装置の採用 | +0.7% | 全国規模、産業回廊での早期採用 | 中期(2〜4年) |

| 都市鉄道およびEV充電回廊 | +0.6% | 全国規模、25都市の鉄道都市および幹線道路回廊に集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

政府によるT&D投資の加速

RDSSによる27兆8,000億インドルピーの承認額は、2026年までに総合的な技術的・商業的損失を15%に削減することを目標とし、2億5,000万個のスマートメーターの設置を義務付けており、これらが中電圧リングメインユニットおよび保護装置への需要量を高めています。[1]電力省、「2025年予算演説-電力・再エネ支出」、ministryofpower.nic.in 2025年度予算における1兆6,021億インドルピーの投入はフィーダー分離と変電所のデジタル化をさらに加速させ、リアルタイム監視機能を備えたインテリジェント開閉装置の調達を促進しています。これらのスキームが組み合わさることで、電力事業者セクターにおけるグリッド連携機器への需要が深まり、購買基準が純粋な初期費用から生涯効率へとシフトしています。センサーおよび予測分析機能を開閉装置に組み込んだベンダーは、複数年にわたる包括契約を獲得できる立場に置かれています。州の電力事業者が近代化を進める中、インド配電盤市場は都市部の更新サイクルと電化が遅れている地域における新設整備の両面から恩恵を受けています。

再生可能エネルギーのグリッド統合急増

インドはFY24に15.27ギガワット(GW)の再生可能エネルギー設備容量を追加し、累積容量を190ギガワット(GW)まで押し上げたことで、高電圧送電回廊の必要性が高まっています。カブダの30ギガワット(GW)プロジェクトなどの大規模発電所は、双方向の電力潮流を処理するために高速動作デジタルリレーを備えた400キロボルト(kV)および765キロボルト(kV)の接続湾を必要としています。配電側では、PM-KUSUMプログラムによるフィーダーレベルの太陽光アレイが電圧プロファイルを複雑にしており、高度な故障点標定機能を持つモジュラー式リクローザーおよびセクショナライザーの需要を喚起しています。合計4ギガワット時(GWh)の蓄電池入札では、リチウムイオン電池ラックに対応した消弧速度に最適化された直流開閉装置が求められています。電力取引所で取引される再生可能エネルギー証書の継続的な増加は、グリッド柔軟性に報いる市場メカニズムを強調しており、間欠的な発電資産向けに設計されたプレミアム開閉装置の採用をさらに推進しています。

都市化およびスマートシティの電化

スマートシティミッションは合計1兆5,000億インドルピーに上る7,504件のプロジェクトを実施しており、その中にはIP54以上の防塵防水等級を持つコンパクトな屋内ユニットを必要とする大規模な地中ケーブル化工事が含まれています。[2]スマートシティ・ミッション「ミッション・ダッシュボード 2025年4月」smartcities.gov.in 統合指令管制センターは、都市全体の負荷分散および停電分析のためにIEC 61850などの開閉装置固有の通信プロトコルに依存しています。人口密集した大都市では、ベンダーがライフサイクルコストの節減を明確に説明できる場合、土地不足がGIS(ガス絶縁開閉装置)を選好させています。ただしそのコストプレミアムは2〜3倍に達します。省エネ目標を盛り込んだ自治体契約は、低損失銅製ブスバーおよび組み込み型電力品質計測器を仕様として規定するよう電力事業者を促しています。これらの要因が総合的に、購買者が求める機能要件を拡大させ、インド配電盤市場における競合各社の技術的参入障壁を高めています。

データセンター建設需要

全国のデータセンター容量は2025年末までに2,070メガワット(MW)に達する見込みであり、エネルギー消費量は2024年の13テラワット時(TWh)から2030年には57テラワット時(TWh)へと増加します。ハイパースケール事業者はN+1または2N冗長性を規定しており、引き出し型遮断器、バスダクト実装型開閉装置、および平均修理時間を短縮するインテリジェント電動機制御盤の採用を加速させています。地方中核都市(ティア2都市)に広がるエッジノードは低電圧盤の需要を増やしていますが、それでもハイパースケール施設に匹敵する連続稼働基準を要求しています。一方、オンサイトの電池エネルギー貯蔵システムは、10ミリ秒以内に高事故電流を遮断できる直流遮断器の重要性を高めています。盤面に環境監視および予測保全機能を直接統合するサプライヤーは、この高性能が求められるバーティカル市場において防衛可能なニッチを確立しています。

制約要因の影響分析*

| 制約要因 | 年平均成長率(CAGR)予測への影響(%) | 地理的な関連性 | 影響の時間軸 |

|---|---|---|---|

| GISおよび改修の高い設備投資額 | -1.2% | 全国規模、特に電力事業者および産業セグメントに影響 | 中期(2〜4年) |

| SF₆の環境規制適合リスク | -0.8% | 全国規模、高電圧開閉装置セグメントに早期影響 | 長期(4年以上) |

| 許認可および用地取得の遅延 | -0.6% | 全国規模、マハーラーシュトラ州、グジャラート州、デリー首都圏(NCR)などの人口密集州でより大きな影響 | 短期(2年以下) |

| 分散した保守・アフターサービス体制 | -0.4% | 全国規模、地方中核都市(ティア2・ティア3都市)で顕著な影響 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

GISシステムの高い設備投資額

ガス絶縁ベイのコストは空気絶縁方式の最大3倍に達することがあり、料金規制下の配電事業者においてはコンパクトなフットプリントと低い保守要件にもかかわらず採用が阻まれています。総所有コスト分析を促す中央電力庁(CEA)の指針は、FY24に合計9兆インドルピーの損失を計上した財政的に厳しい州の電力委員会における初期費用への懸念を十分に払拭できていません。[3]中央電力庁「SF₆の代替案に関するコンサルテーション・ペーパー」cea.gov.in 改修プロジェクトでは、既存の建築レイアウトが最新のGISモジュールと一致しないことが多く、専用エンクロージャーおよびシステム統合のための長期停電が必要となるため、コストがさらに上昇します。こうした経済的な逆風は、土地の制約や沿岸部の汚染の深刻さがGISの使用を義務付ける場合を除き、多くの入札でAIS(空気絶縁開閉装置)を仕様として指定させています。ベンダーは輸入コンテンツを削減して価格差を縮小するために主要サブアセンブリの国内調達化を進めていますが、全体的なコスト同等性には依然として遠い状況です。

SF₆の環境規制適合リスク

SF₆はCO₂の23,500倍の地球温暖化係数を有しており、政策立案者からの監視が強まっています。中央電力庁(CEA)は2026年から始まる欧州連合(EU)のスケジュールに倣った段階的規制の可能性を探るステークホルダー協議を開始しました。そのため製造業者は二重の圧力に直面しています。すなわち、真空式またはドライエア代替品へのフロントエンドの研究開発投資と、規制が急速に厳格化した場合の在庫陳腐化リスクです。SiemensのブルーギスおよびアエービーのプライムギアZX0などの初期段階の代替品は2〜3倍のプレミアムを要求しており、最低コスト規範に縛られた電力事業者の調達を複雑にしています。購買者は高電圧の発注を保留しており、規制の明確化が出るまで設備投資を遅延させています。この動向は、財政的インセンティブやコスト低下の加速によって解消されない場合、インドの配電盤市場成長を抑制する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

電圧別:高電圧が将来の成長を牽引

高電圧機器は突出した勢いを生み出しており、2031年に向けて年平均成長率(CAGR)9.28%の予測を記録しています。一方で低電圧製品は2025年のインド配電盤市場シェアの47.05%を維持しています。9兆1,000億インドルピーの送電グリッド整備は、再生可能エネルギークラスターと電力需要地を結ぶ400キロボルト(kV)および765キロボルト(kV)の開閉所を必要とします。対応して中電圧ユニットはRDSS資金によるフィーダー整備から恩恵を受け、停電対応を強化するデジタルリレーおよび電動断路器が組み込まれています。低電圧機器は住宅・商業負荷への供給を大量に継続していますが、コモディティ化による利益率の侵食がサプライヤーにモジュラー形状とアーク閃光保護の強化による差別化を迫っています。

高電圧層の勢いはまた、2030年までに500ギガワット(GW)の再生可能エネルギーを統合するというインドの野心を反映しており、双方向潮流に対応できる強固な州間回廊の整備が必要です。ABBによるカンプール地下鉄向け保護盤の供給は、交通電化における中電圧システムの重要性を示しています。低電圧の採用はスマートメーターの普及とますます結びついており、統合通信モジュールを備えたコンパクト遮断器が住宅セクターのデジタル化と合致しています。総じて、電圧層別セグメンテーションは需要のピラミッド構造を確認しています。すなわち、低電圧での大量収益、中電圧・高電圧での利益プールと成長、そして超高電圧OEMにおける専門化プレミアムの高まりです。

注記: 各セグメントの個別シェアはレポート購入後に入手可能

絶縁方式別:環境規制適合が技術構成を再編

空気絶縁構造は2025年に72.10%のシェアを保持しましたが、ドライエア・真空・固体絶縁ハイブリッドが主流の「その他」バケットは年平均成長率(CAGR)15.10%を記録しており、よりクリーンな代替品への購買意欲を示しています。ゴア州においてSiemensが展開するクリーンエアGIS事業への3億3,300万インドルピーの投資は、SF₆フリーの選択肢への投資勢いを象徴しています。GISはコスト面での障壁に依然として直面していますが、都市部の変電所および洋上風力プラットフォームにおける空間コスト合理性がその導入を後押ししています。SF₆段階的廃止を巡る規制の不確実性は、技術的成熟度の高い145キロボルト(kV)クラスを中心として、真空遮断器モジュールの設置を加速させています。

AIS(空気絶縁開閉装置)ソリューションは土地が豊富で保守員が常駐する農村フィーダーにおける価格競争力の主軸を維持しており、インド配電盤市場規模での量的優位性を強固にしています。AISブスバーとGIS遮断器を組み合わせたハイブリッド開閉装置の受容拡大は、設備投資とフットプリント制約のバランスを取るための技術革新を示しています。国内製造が規模拡大し研究開発が成熟するにつれ、従来型GISとクリーンエア・真空方式との間のコスト差は縮小すると見込まれ、競争上のポジショニングを塗り替える可能性のある構造的な技術転換を加速させるでしょう。

電流種別:直流インフラが戦略的重要性を増す

交流アーキテクチャは2025年の収益の85.80%を占めていますが、直流機器の年平均成長率(CAGR)8.42%はデータセンター、EV急速充電器、電池エネルギー貯蔵などのニッチながら加速するセグメントを浮き彫りにしています。ムンバイおよびチェンナイのコロケーションクラスターは、変換損失を最小化しアップタイムを向上させるためにリチウムイオンラックと統合された直流バスウェイを必要としています。全国の幹線道路充電回廊は、頻繁な負荷サイクルに耐える1,500ボルト(V)直流遮断器への需要をさらに広げています。一方、太陽光発電EPC(設計・調達・施工)事業者は集電箱向けの直流断路器を仕様とし、中電圧直流の採用を拡大しています。

絶対値ではまだ小規模ですが、800キロメートル以上にわたって大量の再生可能電力を運ぶ高電圧直流(HVDC)送電線は、線路転流型コンバータバルブおよびそれに伴う直流開閉装置を必要とする特化した成長を体現しています。蓄電池の入札案件の継続的な積み上がりがこの動向を補完しています。電池は本質的に直流で動作するため、急速な電流上昇特性に合わせた保護装置が不可欠です。これらの進展が総合的にインド配電盤市場の技術的多様性を拡大し、深い直流技術力を持つ参入企業を招き入れています。

注記: 各セグメントの個別シェアはレポート購入後に入手可能

設置方式別:屋外の成長が電力事業者の拡張を反映

屋内盤は2025年に82.60%のシェアを占めており、商業ビル、工場、および大都市の地下変電所での幅広い使用が背景にあります。しかし屋外設置は年平均成長率(CAGR)10.08%で拡大しており、耐候性キオスクおよびスキッド実装型ユニットが主流となっている電力事業者規模の太陽光・風力発電所の地理的拡大を反映しています。中央電力庁(CEA)のグリーンエネルギー回廊構想は、電力事業者が遠隔地の765キロボルト(kV)開閉所を建設するよう後押しし、これらは自然と屋外分類に属します。

都市部のスマートグリッドプロジェクトは美観および安全上の理由から依然として屋内構成を選好していますが、不動産価格の上昇がコスト・ベネフィットの計算をコンパクトなGIS(ガス絶縁開閉装置)室に有利に傾けています。農村部のフィーダー向けには、サプライヤーが粉塵と湿気に対応するための耐紫外線エンクロージャーとより大きな沿面距離を強調しています。結果として、設置方式の選択は土地価格、気候的ストレス、および保守上の物流によって規定されるようになっており、インド配電盤市場全体でモジュラーかつ設置場所に柔軟な設計の必要性を高めています。

最終需要者別:電力事業者が量と成長の両方を牽引

電力事業者は2025年の支出の42.40%を占めており、各州が信頼性指標と再生可能エネルギー購入義務の遵守を競う中、2031年にかけて年平均成長率(CAGR)8.05%で引き続き首位を走っています。大規模な統合プロジェクトは高電圧・中電圧・低電圧盤をひとまとめにした複数年パッケージを発注するため、完全なポートフォリオを持つOEM(相手先ブランド製造業者)に規模の経済をもたらします。産業用途の需要は製造業セクターの設備投資サイクルに従い、自動車や製薬企業が無停電稼働のためのプレミアム開閉装置を採用していますが、成長率は電力事業者予算を下回っています。

住宅向けの成長は急速な都市住宅開発とSaubhagyaの完了後のネットワーク整備へのシフトに支えられています。データセンターおよびショッピングモール建設に後押しされた商業用途の需要は、遠隔診断機能を備えたインテリジェント開閉装置を要求しています。これらのユーザー群がまとめて基本的なテーマを補強しています。電力事業者が量と長期契約をもたらし、産業・商業のニッチが個別対応を通じた利益率向上機会を提供する――インド配電盤市場のマルチスピード的な性格をそれぞれが強化しています。

注記: 各セグメントの個別シェアはレポート購入後に入手可能

地理的分析

西部および南部諸州が合計でインドの配電盤市場収益の推定59.70%を生み出しており、産業回廊、港湾インフラ、および再生可能エネルギー発電所の複合的な優位性を反映しています。グジャラート州とマハーラーシュトラ州だけで約34.55%を占めており、カブダでの大規模太陽光アレイとプネーおよびアウラングアバード近郊で急速に拡大する製造業に支えられています。タミル・ナードゥ州やカルナータカ州などの南部諸州は、ITハブと自動車産業クラスターを活用して通信機能を持つインテリジェントな中電圧機器を採用しており、プレミアム技術の採用者としての地位をさらに確固たるものにしています。

ウッタル・プラデーシュ州、ハリヤーナー州、パンジャーブ州を含む北部市場は、RDSSに基づいて資金調達された広範な農業用電化と農村フィーダー整備に牽引され、配電レベルの購買において最大の絶対的成長を示しています。しかし予算上の制約により電力事業者は最低コスト調達を追求せざるを得ず、低電圧空気絶縁盤が主流であり続けています。デリー首都圏(NCR)は周辺の北部諸州と異なり、都市鉄道延伸およびハイパースケールデータセンター向けに高信頼性開閉装置を調達しており、GIS(ガス絶縁開閉装置)および高度保護リレーに向けた構成比が高くなっています。

東部および北東部諸州は未開拓のフロンティアゾーンとして台頭しています。オリッサ州とウェスト・ベンガル州は金属・精製プロジェクトによる産業の離陸で先行しており、中電圧GISの需要を生み出しています。ジャールカンド州とチャッティースガル州は、粉塵と振動に対応した堅牢な屋外ユニット向けの鉱山関連の機会を提供しています。全体として地理的セグメンテーションは、高仕様の大都市ハブから価格に敏感な農村フィーダーまで多岐にわたる購買基準の乖離を浮き彫りにしており、インド配電盤市場における地域差に対応した幅広いカタログの維持をベンダーに求めています。

競争環境

ティア1の国際プレイヤーであるSiemens、ABB、Schneider Electricは、グローバルな研究開発の専門知識と現地生産を組み合わせて技術的なリードを維持しており、CG Power、ラーセン・アンド・トゥブロ(L&T)、バーラト・ヘビー・エレクトリカルズ(BHEL)などの国内大手はコスト優位性と政府との関係を活用しています。上位6社が合計でインド配電盤市場シェアの推定55%を占めており、中程度の集中度を示しています。Siemensはゴア州でのクリーンエアGIS(ガス絶縁開閉装置)ラインを含む設備に1,000億インドルピーを投資しており、これにより国内製造コンテンツを高めてSF₆規制への対応を強化しています。Schneider Electricによるインド合弁会社の完全買収は長期的な信頼を示し、デジタルグリッドへの移行期にある市場での意思決定を迅速化します。

国内の中堅企業は垂直統合と選択的な合併・買収(M&A)を推進しており、CG Powerによるナシク工場への1億5,500万インドルピーの設備拡張やQuality Power・Yash HighvoltageによるSukrut Electricの買収がその典型例です。SF₆フリー製品、直流急速充電開閉装置、クラウド接続盤にはホワイトスペースの機会が豊富に存在しています。ライフサイクルコストの節減と持続可能性の利点を定量化できるOEM(相手先ブランド製造業者)は、旧来の設計に固執する既存プレイヤーを駆逐できる立場に置かれています。低電圧の末端では市場の断片化が続いていますが、美観と安全機能を通じたブランド主導の差別化が勢いを増しており、Havellsが最近発表したスマート小型遮断器(MCB)の投入がそれを示しています。

国内製造推進(メイク・イン・インディア)政策の背景は現地化されたバリューチェーンを持つ企業に恩恵をもたらし、プロジェクト特有の輸入規制を緩和してリードタイムを短縮しています。全国規模のサービスネットワークとリモート診断能力を持つ企業は、人材不足に直面する電力事業者を中心に顧客の固定化を実現しています。これらの力学が総合的に価格と機能の両面での競争を促し、活発でありながら中程度の集中度を保つインド配電盤市場を確保しています。

インド配電盤産業のリーダー企業

Larsen & Toubro Ltd.

ABB India Ltd.

Siemens Ltd.

Schneider Electric India Pvt. Ltd.

CG Power & Industrial Solutions Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:Schneider Electricは、テマセクが保有する合弁会社Schneider Electric India Private Limited(SEIPL)の残り35%の株式を取得し、インド事業の完全支配を実現しました。取引額は約4兆9,900億インドルピー(約55億ユーロ)と評価されています。

- 2025年2月:ABB Indiaは、ELECRAMA 2025においてLIORAモジュラースイッチをデビューさせ、コネクテッドな住宅用および商業用途を対象としています。

- 2024年7月:ムルガッパグループの一員であるCG Power and Industrial Solutionsは、6億6,200万インドルピー相当の設備増強計画を発表しました。同社は今後18か月以内にこれらのプロジェクトを完了することを目指し、内部留保のみで資金を賄う方針です。

- 2024年5月:Siemens Indiaは、ゴア州に3億3,300万インドルピーを投じた専用クリーンエアGIS(ガス絶縁開閉装置)ラインを含む1,000億インドルピーの設備拡張を発表し、SF₆フリー需要への対応ポジションを確立しました。

インド配電盤市場レポートの調査範囲

開閉装置は、回路を過電流から保護し、大きなエリアへの電力供給方法を制御するために使用される機器です。電圧、絶縁方式、最終需要者がインドの開閉装置市場における主要な市場セグメントです。電圧別では低電圧、中電圧、高電圧にセグメント化されています。絶縁方式別ではガス絶縁開閉装置(GIS)および空気絶縁開閉装置(AIS)にセグメント化されています。最終需要者別では商業、産業、住宅にセグメント化されています。各セグメントの市場規模と予測は収益(百万米ドル)に基づいて算出されています。

| 低電圧 |

| 中電圧 |

| 高電圧 |

| ガス絶縁開閉装置(GIS) |

| 空気絶縁開閉装置(AIS) |

| その他 |

| 交流開閉装置 |

| 直流開閉装置 |

| 屋内 |

| 屋外 |

| 電力事業者 |

| 住宅 |

| 商業 |

| 産業 |

| 電圧別 | 低電圧 |

| 中電圧 | |

| 高電圧 | |

| 絶縁方式別 | ガス絶縁開閉装置(GIS) |

| 空気絶縁開閉装置(AIS) | |

| その他 | |

| 電流種別 | 交流開閉装置 |

| 直流開閉装置 | |

| 設置方式別 | 屋内 |

| 屋外 | |

| 最終需要者別 | 電力事業者 |

| 住宅 | |

| 商業 | |

| 産業 |

レポートで回答される主要な質問

インドの配電盤市場は2031年までにどのような規模に達すると予測されますか?

インド配電盤市場は、グリッドの近代化と再生可能エネルギー統合推進策に支えられた年平均成長率(CAGR)7.35%により、2031年までに82億4,000万米ドルに達すると予測されています。

インドで最も急成長している電圧セグメントはどれですか?

高電圧機器は、400キロボルト(kV)および765キロボルト(kV)回廊を対象とする9兆1,000億インドルピーの送電投資に後押しされ、2031年にかけて年平均成長率(CAGR)9.28%で拡大を主導しています。

環境規制は開閉装置の選択にどのような影響を与えていますか?

SF₆規制の見通しが強まる中、SiemensおよびABBによるクリーンエア製造ラインへの投資に示されるように、真空式およびドライエアGIS(ガス絶縁開閉装置)代替品への需要が加速しています。

インドで直流開閉装置が重要性を増している理由は何ですか?

ハイパースケールデータセンター、電池蓄電プラント、およびEV急速充電ネットワークの急速な整備が直流遮断器への需要を押し上げており、年平均成長率(CAGR)8.42%と予測されています。

インドの配電盤セクターで最大のシェアを持つのはどの企業ですか?

電力事業者は引き続き主要な最終需要者であり、2025年の収益の42.40%を占め、RDSSおよびグリーンエネルギー回廊プロジェクトの進展とともに年平均成長率(CAGR)8.05%で成長を継続しています。

電力事業者は引き続き主要な最終需要者であり、2025年の収益の42.40%を占め、RDSSおよびグリーンエネルギー回廊プロジェクトの進展とともに年平均成長率(CAGR)8.05%で成長を継続しています。

GISシステムの高い初期コストとSF₆段階的廃止のスケジュールに関する不確実性は、コストに敏感な電力事業者の採用を鈍化させ、予測される年平均成長率(CAGR)から最大2%を差し引く可能性があります。

最終更新日: