米国屋外家具市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

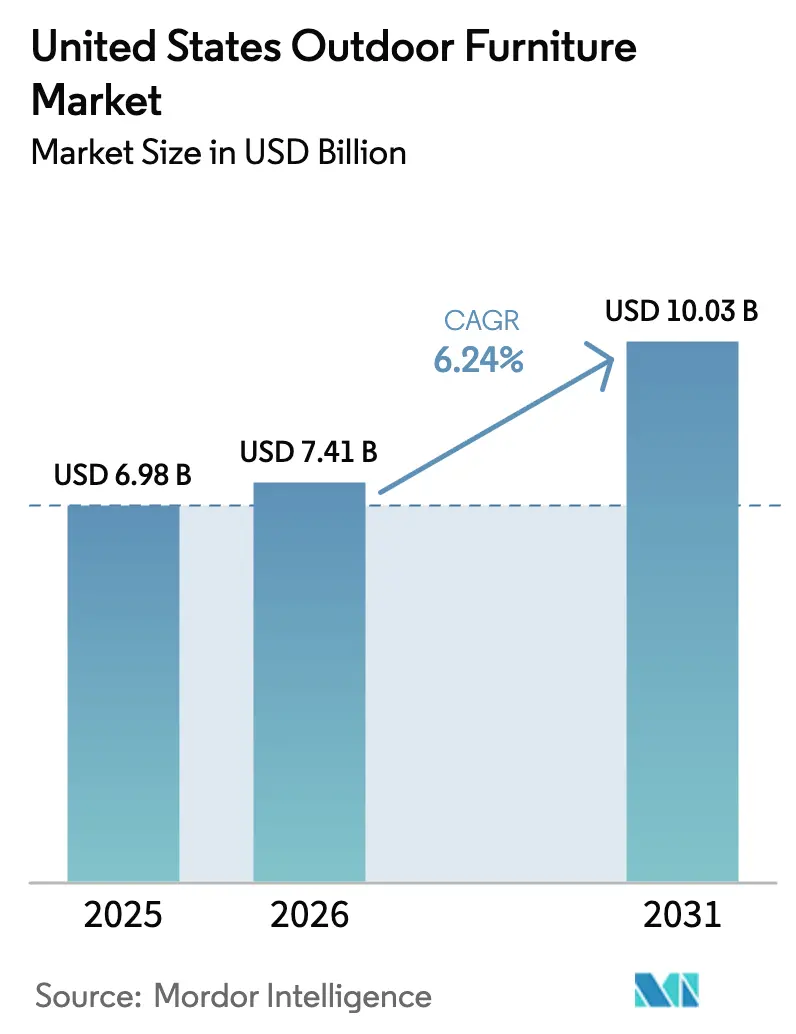

| 基準年の市場規模 (2025) | 6.98 十億米ドル |

| 市場規模 (2026) | 7.41 十億米ドル |

| 市場規模 (2031) | 10.03 十億米ドル |

| 成長率 (2026 - 2031) | 6.24% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国屋外家具市場分析

米国屋外家具市場規模は、2025年の69億8,000万米ドルから2026年には74億1,000万米ドルに成長し、2026年から2031年にかけて6.24%のCAGRで2031年までに100億3,000万米ドルに達すると予測されています。消費者支出の勢いは、未活用エリアを機能的な生活空間へと転換するパティオ、ポーチ、裏庭の改装に対する家庭の継続的な関心によって支えられています。商業需要は、屋外席を恒久的なレイアウトに組み込んだホスピタリティおよびフードサービス事業者によって引き続き支えられています。原材料コストと労働力の制約は、メーカーが調達ヘッジと生産効率化のバランスを取る中で、価格設定と納品戦略を形成しています。デジタルによる製品探索と設定は引き続き影響力を持ち、流通業者は高トラフィック環境における法規制適合性と耐久性要件を解決することで大型プロジェクトを獲得しています。

レポートの主要ポイント

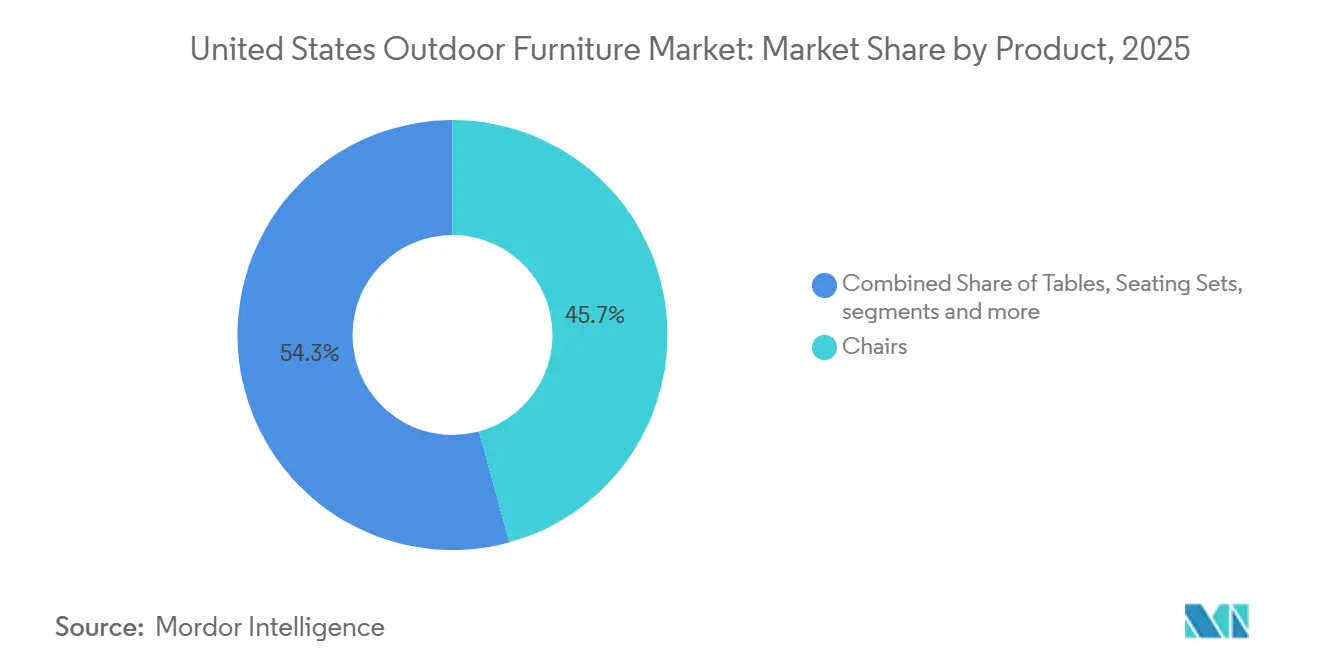

- 製品別では、椅子が2025年の米国屋外家具市場シェアの45.74%を占め、ラウンジャーおよびデイベッドの米国屋外家具市場規模は2031年にかけて9.78%のCAGRで拡大する見込みです。

- 素材別では、木材が2025年に51.36%のシェアで首位を占め、金属は2031年にかけて最速の8.76%のCAGRを記録し、米国屋外家具市場における耐久性重視の選択を裏付けています。

- エンドユーザー別では、商業セグメントが2025年に62.37%のシェアを保持し、住宅用途の米国屋外家具市場規模は2031年にかけて9.87%のCAGRで成長する見込みです。

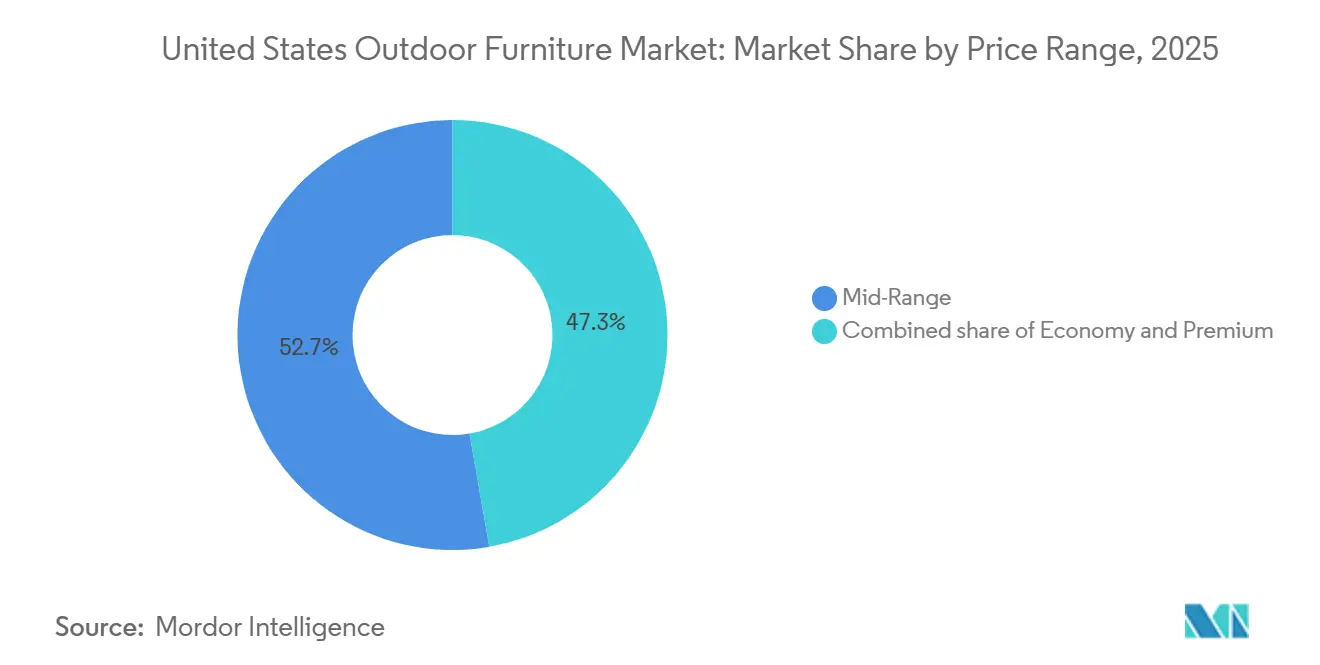

- 価格帯別では、ミドルレンジ製品が2025年に52.73%のシェアを占め、プレミアム層は米国屋外家具市場において2031年にかけて最高の9.35%のCAGRを示しています。

- 流通チャネル別では、B2Bが2025年に59.87%のシェアを占め、オンライン小売は米国屋外家具市場において2031年にかけて最速の10.32%のCAGRを記録しています。

- 地域別では、南部が2025年の米国屋外家具市場シェアの46.34%を占め、西部の米国屋外家具市場規模は2031年にかけて7.03%のCAGRで成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

米国屋外家具市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| リモートワーク主導の屋外リノベーション | +1.2% | テクノロジー集積都市圏(全国) | 中期(2〜4年) |

| ホスピタリティにおける屋外ダイニング拡大へのシフト | +0.8% | 都市部および観光地 | 短期(2年以内) |

| 認証木材およびリサイクルプラスチックを促進するエコ規制 | +0.7% | 沿岸州 | 長期(4年以上) |

| サンベルト地域の住宅ブームによるパティオ支出の増加 | +1.0% | フロリダ州、テキサス州、アリゾナ州、カリフォルニア州 | 中期(2〜4年) |

| 照明および充電機能を備えたスマート対応家具 | +0.5% | 富裕層の郊外および都市部 | 中期(2〜4年) |

| AR可視化ツールを活用したオンライン小売の急増 | +0.6% | 全国 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

リモートワーク主導の屋外リノベーション

リモートワークの定着化により、パティオやポーチが日常生活の延長として機能するようになり、家庭における屋外エリアの活用方法が変化しています。2025年には、米国消費者の59%が新しい屋外家具の購入を計画していると回答し、ミレニアル世代が76%と最も高い購入意向を示しており、在宅エンターテインメントやテレワークルーティンにおけるシーティングおよびダイニング製品の役割が強化されています[1]ICFANET.ORG https://www.icfanet.org/news/2025_trend_report。屋外スペースをアップグレードした消費者は、設置後にリラックスやエンターテインメントに費やす時間が増えると報告しており、このカテゴリーを一度限りの季節的購入ではなく、買い替えサイクルに乗せ続けています。南部および西部の嗜好は、屋根付き屋外ルーム、ファイヤーフィーチャー、屋外キッチンを重視しており、耐候性素材とコンフォート重視の張り地の両方に対する需要を支えています。住宅セグメントはこれらのパターンから恩恵を受け、屋外資産の家庭利用が米国の家庭生活の標準的な一部となるにつれ、2031年まで最速の成長見通しを維持しています。

ホスピタリティにおける屋外ダイニング拡大へのシフト

レストランやホテルの事業者は、法令化された許可プログラムを活用することで、仮設の屋外席を標準的な運営形態に移行させています。ニューヨーク市の「Dining Out NYC」ルールは配置、安全性、構造物に関する明確なパラメーターを設定し、ポートランドなどの都市は年間手数料と面積ベースの料金を伴う許可種別を設け、年間を通じた屋外営業を正式化しています[2]PORTLAND.GOV https://www.portland.gov/transportation/permitting/business-support/outdoor-dining。アクセシビリティ規則は固定テーブルの周囲に明確な床面積と適合した面高さを要求しており、事業者はADA(障害を持つアメリカ人法)ガイダンスに適合したコントラクトグレードの家具を選択するよう促されています。業界はまた、BIFMAのOF-2025フレームワークを通じて構造的完全性と促進耐候性の基準を統合することで、屋外性能試験を進化させています。これらの政策と基準は、都市部およびリゾート地における高稼働率と一致しており、耐久性のあるシーティング、テーブル、シェードシステムの大量注文を支えています。

認証木材およびリサイクルプラスチックを促進するエコ規制

複合木材製品のコンプライアンス要件はホルムアルデヒド排出量を特定レベルに制限しており、独立認証および責任ある調達と整合しています。カリフォルニア州の消費者製品規則はメンテナンス製品中の揮発性有機化合物を制限し、家具ケア用の高地球温暖化係数化合物を禁止しており、商業環境における製品選択を形成しています。業界のスコアカードは木材調達において先進企業と遅れている企業が混在していることを示しており、一部の小売業者やブランドは高い評価を達成し、他は進捗計画を文書化しています。木材については、FSC認証と監査済みのサプライチェーンが購買者に調達方針や自治体要件を支える文書を提供しています。これらの規制と市場イニシアチブが相まって、リサイクル樹脂、認証無垢材、低排出仕上げへの関心が高まっています[3]FSC.ORG https://fsc.org/en/businesses/furniture。

サンベルト地域の住宅ブームによるパティオ支出の増加

新規住宅建設活動は南部および西部に集中しており、一戸建て住宅やタウンホームにはパティオや屋根付き屋外スペースが含まれることが多くなっています。2025年8月、南部では季節調整済み年率換算で667,000件の着工が記録され、全国活動のほぼ半分を占めており、椅子、ダイニングセット、統合型シェードの一世帯当たり購入額の増加を支えています。西部でも2025年中に一戸建て活動が回復し、熱と日光への露出に耐えるプレミアム素材の調達増加と相関しています。近年、建設業者は新規一戸建て着工の大部分にパティオを含めており、屋根付きルームや屋外キッチンへの住宅所有者の関心と一致しています。これらの構造的な追い風は南部のシェアリーダーシップを維持し、西部の市場平均を上回る成長プロファイルを支えています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 木材およびアルミニウムの価格変動 | -0.6% | 全国、国内メーカーへの影響が大きい | 短期(2年以内) |

| 家具製造における熟練労働力不足 | -0.4% | ノースカロライナ州、ミシガン州、カリフォルニア州の拠点 | 中期(2〜4年) |

| クッションに対する防火・VOCコンプライアンスコスト | -0.3% | カリフォルニア州および同調州 | 長期(4年以上) |

| 流通拠点の削減と物流ボトルネック | -0.2% | 全国の貨物輸送回廊 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

木材およびアルミニウムの価格変動

コモディティ原材料の価格変動は、木材および金属ベースの屋外家具のマージンと価格戦略を圧迫しています。メーカーは2025年にヘッジ、サプライヤーの多様化、部品表コストへの露出を管理するための設計最適化への取り組みを強化しました。家具カテゴリーの在庫水準は2025年中に上昇し、企業が遅延リスクと在庫保有コストのトレードオフのバランスを取ったことで、バリューチェーン全体にわたる慎重な在庫計画が示されています。段階的な品揃えとプレミアム化は、性能と耐用年数を差別化することでコストインフレを部分的に相殺し、コントラクトグレードのカテゴリーは仕様を活用してより高い価格帯を正当化しています。これらの状況は、適切な場合にリサイクル樹脂、コスト性能プロファイルが有利なアルミニウム合金、および工学的木材代替品の使用を促進しています。

家具製造における熟練労働力不足

家具メーカーは2025年中に複数の製造拠点で設備稼働率を低下させる継続的な採用課題に直面しました。家具製造業の雇用は2025年後半に減少し、企業は張り職人、熟練木工職人、CNC技術者の採用に困難を報告しました。他の職種との賃金格差や長期的なキャリアパスが限られているという認識が採用の重荷となっており、企業は自動化と的を絞った研修パートナーシップの探索を余儀なくされています。業界の雇用統計は年間を通じて顕著な雇用喪失を示しており、複雑な製品の製造・納品期間の延長に関する報告と一致しています。研修投資と的を絞ったプログラムが進行中ですが、公式予測では生産性向上により特定の職種において長期的に緩やかな減少が見込まれています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:数量リーダーと急成長ニッチの融合

椅子は2025年の米国屋外家具市場の45.74%を占め、高い販売数量、ダイニングおよびラウンジセットにおける多様なフォーマット、安定した買い替えサイクルによって牽引されました。2024年には、ラウンジシーティングが人気を集め、速乾性クッションと耐候性張り地を備えたコンフォート重視のデザインへの需要が高まりました。公共シーティングエリアのアクセシビリティガイドライン(床面積と高さ基準への適合を要求)は、商業用設備への需要を支えました。ダイニングセットと会話セットは協調購入の恩恵を受け、住宅やレストランに一体感のある屋外空間を創出しました。ラウンジャーおよびデイベッドは9.78%のCAGRで成長し、リラクゼーション、プールサイドでの使用、シームレスな室内外の移行に対する消費者の嗜好を反映しています。

米国屋外家具市場における製品の嗜好は、入手可能性、耐久性、美観のバランスを取っています。椅子は住宅のパティオや商業用テラスに不可欠であり、最小限の調整で日常の食事から大規模な集まりまで対応します。ラウンジャーおよびデイベッドの台頭は、余暇や社交活動のための多機能屋外空間へのトレンドと一致しています。テーブルはダイニングエリアとコーヒーエリアの中心となり、モジュラーシーティングセットは協調購入を好む買い物客を引き付けています。ホスピタリティおよび自治体の購買者は、メンテナンスと交換を簡素化するために仕様を標準化することで、コントラクトグレード製品への需要を維持しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

素材別:木材の優位性と金属の勢い

木材は2025年に51.36%の市場シェアを保持し、自然な美観、修復可能性、チーク材などのプレミアム樹種によって牽引されました。金属は米国屋外家具市場において耐食性と構造的強度により8.76%のCAGRを達成しました。責任ある木材調達において優れた企業は少数ですが、大手小売業者は認証調達とトレーサビリティを推進しています。塩水噴霧試験と熱サイクル試験は、コントラクトグレードと住宅グレードの製品を差別化しています。リサイクルHDPEなどのプラスチックおよびポリマーは、エコノミーおよびミドルレンジセグメントで主流であり、耐候性を損なうことなくメンテナンスを削減しています。複合木材サプライヤーは、暑い気候向けにリサイクルコンテンツと熱緩和イノベーションを強調しています。

ホルムアルデヒド排出量に関する規制上の制限は、素材とコーティングの選択に影響を与えています。西海岸および北東部市場の調達方針は、認証木材と低VOC製品を優先しています。自治体や商業購買者がエコラベリングとライフサイクルの考慮事項に沿うにつれ、リサイクル樹脂の採用が拡大しています。金属は沿岸部および多湿地域で人気が高まっており、アルミニウムフレームと粉体塗装が耐久性と予測可能なメンテナンスを提供しています。粉体塗装化学とファスナー選択の進歩が腐食と熱膨張に対処しています。素材の組み合わせは、米国屋外家具市場における実用的なユースケース、建築基準法、および持続可能性へのコミットメントを反映しています。

エンドユーザー別:商業規模と住宅成長の融合

商業セグメントは2025年の米国屋外家具市場において62.37%のシェアを保持し、ホスピタリティダイニング、企業キャンパス、公共スペースによって牽引されました。住宅セグメントは2031年にかけて9.87%のCAGRで成長する見込みです。恒久的な屋外ダイニングプログラムとADA規制は、安全性とコンプライアンスを確保するために構造的および耐候性基準を満たす耐久性のあるコントラクトグレード製品を優先しています。住宅購買者は仕事と余暇のためにパティオやポーチに投資しており、屋外スペースへの広範なアクセスに支えられています。この二重トラックの需要は、大量調達と消費者購入の両方を支えています。

住宅所有者は屋根付きエリア、ファイヤーフィーチャー、屋外キッチンを優先し、耐久性のあるテーブル、ラウンジシーティング、ダイニングセットへの需要を高めています。商業顧客はアクセスルートを維持しながら座席数を最大化することに注力し、スタッキングチェア、安定したテーブル、モジュラーシェードシステムを好んでいます。サプライパートナーは複数拠点への展開に向けた仕様サポートと設置サービスで差別化しています。住宅購買者はデジタルツールと店舗訪問を活用して、価格帯をまたいで仕上げ、クッション、フレーム素材を比較しています。これらの嗜好は米国屋外家具産業における品揃えと在庫戦略を形成しています。

価格帯別:ミドルレンジの数量とプレミアムの加速

ミドルレンジ製品は2025年に市場の52.73%を占め、手頃な価格と耐久性に対する消費者需要によって牽引されました。米国屋外家具市場のプレミアム製品は2031年にかけて9.35%のCAGRで成長する見込みです。ラグジュアリーコレクションは独占的なデザイン、プレミアム素材、長期保証を重視し、より高い価格帯とリピート購入で富裕層世帯を引き付けています。複合ブランドは日当たりの良い環境向けにリサイクルコンテンツと熱拡散技術に注力しています。消費者は実用性を優先し、協調セットと交換クッションを通じてミドルレンジ需要を安定させながら、ぴったり合うアイテムに投資しています。エコノミー品揃えは、賃貸物件、セカンドホーム、季節的使用における予算重視の購買者に引き続き関連性を持っています。

プレミアムの成長は、テクノロジー統合、デザイナーコラボレーション、完全な屋外セットアップを紹介するキュレーションカタログによって支えられています。ミドルレンジの数量はホームセンター、専門小売業者、ダイレクト・トゥ・コンシューマープラットフォームを通じて流通し、素材の組み合わせと効率化された物流を活用して価格帯を管理しています。プレミアムセグメントは保証とサービスレベルで差別化し、バリュー層は組み立てのしやすさと入手可能性に注力しています。小売業者は集合住宅やホスピタリティプロジェクトの地域の気候と法規制要件に合わせて品揃えを調整しています。この価格セグメンテーションにより、米国屋外家具市場全体でターゲットを絞ったマーケティングと効率的な在庫計画が可能になっています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

流通チャネル別:B2Bの規模とオンラインの破壊的革新

B2Bは2025年に59.87%のシェアを占め、流通業者とコントラクトパートナーがホスピタリティ施設や公共スペースを整備する一方、オンライン小売は米国屋外家具市場において2031年にかけて10.32%のCAGRを記録しました。流通契約は複合レーリングおよびデッキシステムの地理的カバレッジを拡大し、家具ゾーンを含む統合プロジェクトを支援しています。自治体やキャンパスの購買者は仕様サポートと設置の専門知識に依存しており、コントラクト重視のチャネルの役割を強化しています。小売B2Cおよび専門店は、即時入手可能性とシェードおよびファイヤーフィーチャーを伴うキュレーションセットの展示を通じて住宅向け数量を獲得しています。ダイレクト・トゥ・コンシューマーブランドはデジタル探索と選択されたショールームを組み合わせ、納品期間を短縮し設定を簡素化しています。

オムニチャネル戦略は、購買者が仕上げ、テキスタイル、人間工学を評価できるカタログ、電子商取引、体験センターを橋渡ししています。コントラクトチームはADA適合性と電動要素の防塵防水性能に注力し、高トラフィック場所での実績ある製品の選択を促進しています。小売業者は主要価格帯でプライベートラベルプログラムを拡大し、ブランドは損傷と返品を削減するために包装とラストマイルサービスを改善しています。オンラインリサーチ行動は、QRコードによる設定ガイドとスウォッチサンプリングを通じて店舗でのコンバージョンに影響を与えています。購買者が米国屋外家具市場において一貫した情報と信頼できるリードタイムを期待するにつれ、このチャネルの組み合わせは進化し続けています。

地域分析

南部は2025年に46.34%の市場シェアを保持し、好ましい気候、世帯の移住、屋外スペースを重視した一戸建て建設によって牽引されました。南部の住宅着工数は2025年8月に季節調整済み年率換算で667,000件に達し、ダイニングセット、ラウンジシーティング、シェード構造物への需要を維持しています。リゾート回廊や都市部でのホスピタリティ展開により、屋外席が仮設から恒久的なインフラへと移行しました。南部拠点の既存の製造リソースと業界団体が持続可能性の実践とコンプライアンスを導いています。主要カテゴリーにおける輸入依存度の高さが、コスト変動時の調達戦略に影響を与えています。

西部は沿岸都市圏における建設活動の増加とプレミアム製品への需要に支えられ、2031年にかけて7.03%のCAGRを達成する見込みです。2025年に一戸建て着工が回復し、熱と日光に適した耐久性の高い低メンテナンス素材の購入を促進しました。西部の都市における自治体の屋外ダイニングフレームワークは、公共広場やパークレットの利用増加と一致しています。複合サプライヤーは製品の入手可能性を向上させるために流通ネットワークを拡大しました。熱管理とUV保護技術の革新が西部の購買者の間で支持を得ています。

中西部と北東部は安定した買い替え需要と短い屋外シーズンで小さなシェアを占めています。中西部は2025年8月に季節調整済み年率換算で220,000件の住宅着工を記録し、パティオおよびポーチの設置需要を維持しています。北東部市場は都市の密度と歴史的地区を、特定のアクセシビリティ配慮が必要な屋外スペースとバランスさせています。メーカーと流通業者は、耐久性のあるモジュラーおよび耐候性素材、保護カバー、限られたスペースのためのコンパクトな構成で四季を通じたユースケースをサポートしています。

競合ランドスケープ

米国屋外家具市場は、耐久性、デザイン、サービスで競合する確立されたブランド、ニッチプレーヤー、ダイレクト・トゥ・コンシューマー参入企業で構成されています。Trex Companyは高いリサイクルコンテンツを持つ複合技術を活用して関連カテゴリーとアクセサリーに拡大しています。同社は2026年に予定されている施設拡張と熱緩和表面技術のための設備投資を発表しました。地域の建築資材流通業者とのパートナーシップにより西部州全体への展開が拡大し、Trexは家具ゾーンとデッキおよびレーリングを組み合わせた統合ソリューションを提供できるようになっています。

RHは独占的なデザイナーコレクション、プレミアム素材、完全な屋外ルームセットアップでラグジュアリーセグメントにおいて差別化を図っています[4]RH, "RH Unveils 2025 Outdoor Sourcebook With Over 40 Exclusive Collections by Acclaimed Designers From Around the World," ir.rh.com。2025年の屋外ソースブックでは40以上のコレクションが紹介され、洗練されたスタイルのプレミアムチーク材、アルミニウム、全天候型ウィッカーが強調されています。デザイナーやシェードメーカーとのコラボレーションにより、一貫した美観と柔軟な仕様が確保されています。カタログとギャラリーは効果的な販売ツールとして機能し、ラウンジ、ダイニング、プールサイドのアレンジメントなどセットベースの購入を促進しています。このプレミアムフォーカスは、米国屋外家具市場における高い注文単価とブランドロイヤルティを促進しています。

PolywoodとYardbirdは、競争を形成する素材革新とオムニチャネル戦略の役割を浮き彫りにしています。Polywoodは国内製造を拡大し、複数年保証に支えられた表面性能と色保持を向上させる独自の木材技術を導入しています。Yardbirdはデジタルファーストのアプローチと拡大する物理的タッチポイントを組み合わせ、再生プラスチックと海洋由来プラスチックを強調しています。大手小売業者はプライベートラベルプログラムと全国流通に依存し、専門ディーラーはカスタム設定とキュレーション品揃えに注力しています。市場は適度に分散しており、素材科学、ブランドデザイン、チャネル戦略によって差別化が促進されています。

米国屋外家具産業リーダー

Ashley Furniture Industries Inc.

Brown Jordan Inc.

Home Depot Product Authority LLC

Lowe's Companies Inc.

Williams-Sonoma Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:TrexはInternational Wood Productsとのパートナーシップにより米国西部でのプレゼンスを拡大し、ソルトレイクシティ施設を6つの流通センターに追加しました。これらのセンターは現在、Trex Select™アルミニウムおよびTrex Enhance™スチールレーリングシステムを独占的に在庫しています。

- 2025年5月:持続可能な米国製屋外家具のパイオニアであるPOLYWOOD®は、あらゆる屋外環境の美観を高めるために設計された新ラインPOLYWOOD Select™を発表しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、米国屋外家具市場を、住宅用または商業用の屋外設置を目的として製造された新規シーティング、ダイニング、収納、アクセサリー製品の初回販売収益として定義しています。製品は木材、金属、リサイクルプラスチック、ウィッカー、石材、またはハイブリッド複合材であり、年間を通じた屋外使用を目的としたものに限ります。

調査範囲の除外:中古品、室内専用家具、キャンプ用品はこの範囲外です。

セグメンテーション概要

- 製品別

- 椅子

- テーブル

- シーティングセット

- ラウンジャーおよびデイベッド

- ダイニングセット

- その他の製品

- 素材別

- 木材

- 金属

- プラスチックおよびポリマー

- その他の素材

- エンドユーザー別

- 住宅用

- 商業用

- 価格帯別

- エコノミー

- ミドルレンジ

- プレミアム

- 流通チャネル別

- 小売/B2Cチャネル

- ホームセンター

- 専門店

- オンライン

- その他の流通チャネル

- B2Bチャネル/コントラクター

- 小売/B2Cチャネル

- 地域別

- 北東部

- 中西部

- 南部

- 西部

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、サンベルト、中西部、沿岸回廊全体の専門小売業者、ホスピタリティ購買者、コントラクト設置業者、素材サプライヤー、地域卸売業者にインタビューを実施しました。これらの議論により、平均販売価格、季節的な在庫変動、リサイクル素材の採用、注文のオンラインシェアが明確になり、調査結果をデスクエビデンスと照合することができました。

デスクリサーチ

米国国勢調査局の小売および住宅着工ファイル、経済分析局の消費者支出表、国際カジュアル家具協会の出荷調査、HSコード9403品目のUSITC税関データから調査を開始しました。米国環境保護庁のリサイクルレポート、米国ホテル・宿泊業協会のパイプライントラッカー、企業の10-K分割、信頼性の高いビジネスプレスが素材シフトとコントラクト受注に関するコンテキストを追加しました。有料データベース、特にサプライヤー収益のD&B HooversとトランザクションニュースのDow Jones Factiva、がチャネルダイナミクスの検証に役立ちました。引用されたソースは例示的なものであり、データ収集と検証を支援する多くの追加参照資料が使用されています。

市場規模算定と予測

トップダウンの構築は2024年の消費者および商業家具支出から始まり、住宅完工数、レストランのパティオ面積、流通業者の出荷量、ICFAの普及率を使用して屋外シェアに再基準化されています。選択的なボトムアップチェックはサプライヤー収益をサンプリングし、チャネルの販売スキャンがダイレクト・トゥ・コンシューマー数量の合計を較正しています。主要インプットには住宅着工数、ホテルの屋外ダイニング投資、素材別平均価格、木材および金属フレームの関税変動、電子商取引シェアが含まれます。予測は多変量回帰とシナリオ分析を組み合わせており、可処分所得の弾力性と原材料指数が2030年までの成長経路を調整しています。小規模サプライヤーの欠損データは、開示された生産能力に連動したピア平均で補完されています。

データ検証と更新サイクル

リリース前に、第二のアナリストがモデル出力を出荷および貿易シグナルと照合し、3%を超える差異は再確認を促します。レポートは毎年更新され、関税変動、建築基準法の改正、または需要に実質的な影響を与える異常気象イベントに対しては中間更新が行われます。

Mordorの米国屋外家具ベースラインが信頼性を持つ理由

公表された推計値はしばしば乖離しますが、これは企業が製品ラインを混在させたり、異なる平均価格を適用したり、為替レートを単一月に固定したりするためです。Mordor Intelligenceは耐久性のある屋外製品の初回販売価値のみをカウントし、米国固有の価格を適用し、規律ある年次サイクルで更新しており、これにより短期的なスパイクを避けながらベースラインを最新の状態に保っています。

主要な乖離要因としては、競合他社が屋外キッチンを範囲に含めること、米国ベンチマークではなくグローバル価格を使用すること、または代替品を割り引かずに住宅着工数から直接予測すること、また一部は2022年固定ドルで収益を換算しているのに対し当社は月次変動を換算していることが挙げられます。

ベンチマーク比較

| 市場規模 | 匿名ソース | 主要な乖離要因 |

|---|---|---|

| 65億3,000万米ドル(2025年) | ||

| 127億6,000万米ドル(2022年) | 地域コンサルタントA | グリルと組み込みキッチンを範囲に含む;過去の基準年が2025年に再基準化されていない |

| 143億米ドル(2024年) | グローバルコンサルタントB | グローバル平均販売価格を使用、一次調査が限定的、関税調整なし |

要約すると、Mordorアナリストが採用した規律ある範囲選択、透明な変数、多段階検証により、意思決定者が信頼できるバランスの取れた再現可能な数値が提供されています。

レポートで回答される主要な質問

2031年までの米国屋外家具市場の規模と成長見通しは?

米国屋外家具市場規模は2026年に74億1,000万米ドルであり、6.24%のCAGRで2031年までに100億3,000万米ドルに達すると予測されています。

米国屋外家具市場において需要をリードする製品カテゴリーはどれですか?

椅子は2025年に45.74%のシェアで数量をリードし、ラウンジャーおよびデイベッドはコンフォート重視のシーティングへの家庭の投資により最速の9.78%のCAGRを示しています。

米国屋外家具市場において売上に最も貢献している地域はどこですか?

南部は2025年に46.34%のシェアを保持し、堅調な住宅着工に支えられており、西部は2031年にかけて最速の7.03%のCAGR予測を記録しています。

持続可能性とコンプライアンスは米国屋外家具市場にどのような影響を与えていますか?

複合木材の排出量上限とメンテナンス製品のVOC制限、FSC認証およびリサイクル素材が調達と製品仕様を形成しています。

米国屋外家具市場において最も急成長しているチャネルはどれですか?

B2Bチャネルは2025年に59.87%のシェアでリードし、オンライン小売は2031年にかけて10.32%のCAGRで最速成長チャネルとなっています。

米国屋外家具市場の成長を鈍化させる可能性のある課題は何ですか?

原材料コストの変動と熟練労働力不足がマージンと生産タイミングを圧迫していますが、在庫と調達戦略が企業の短期的な圧力吸収を支援しています。

最終更新日: