英国オンライン旅行市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

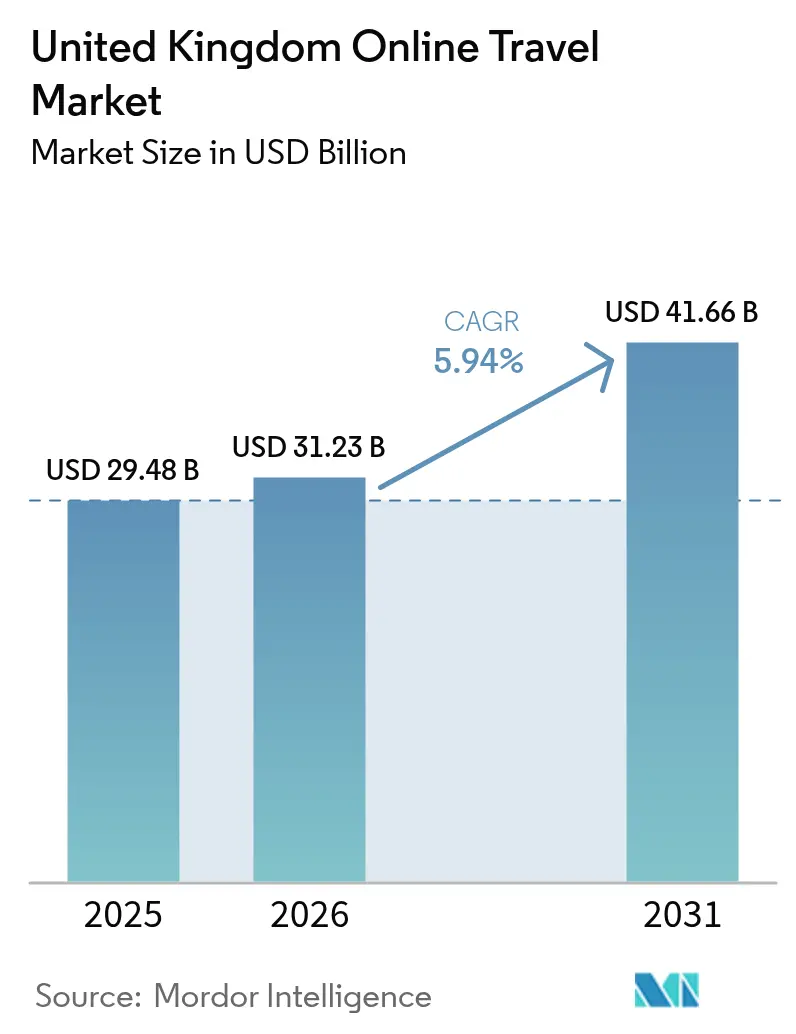

| 基準年の市場規模 (2025) | 29.48 十億米ドル |

| 市場規模 (2026) | 31.23 十億米ドル |

| 市場規模 (2031) | 41.66 十億米ドル |

| 成長率 (2026 - 2031) | 5.94% CAGR |

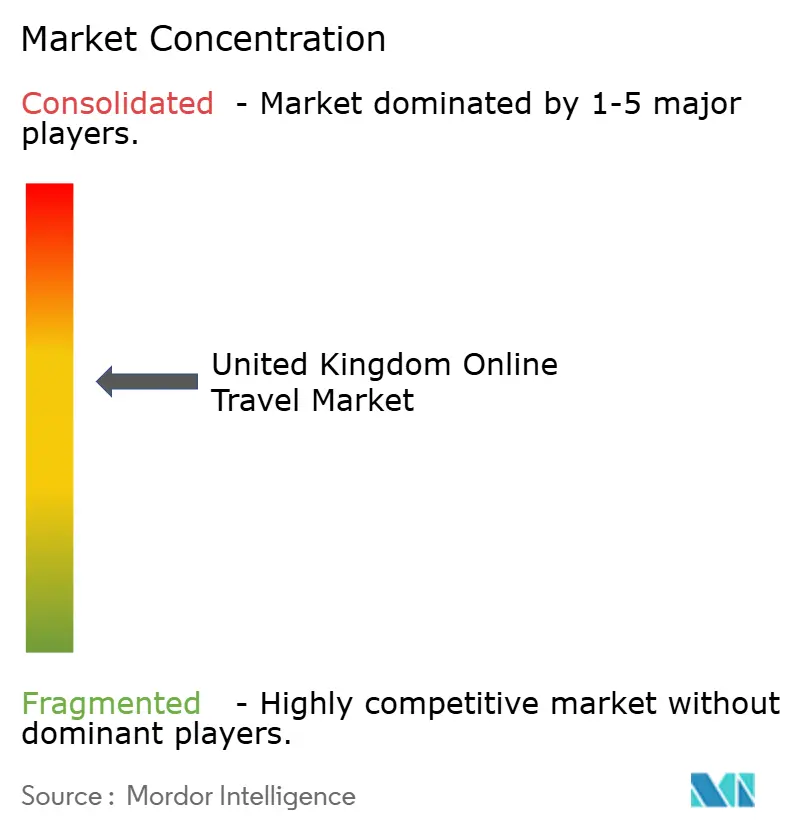

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる英国オンライン旅行市場分析

英国オンライン旅行市場の市場規模は、2025年の294億8,000万米ドルから2026年には312億3,000万米ドルへと成長し、2031年までに416億6,000万米ドルに達すると予測されており、CAGRは5.94%を反映しています。堅調なインバウンドの勢い、旅行に対する家計の優先度の高まり、モバイルファーストの予約シフトが現在の成長を支えており、パッケージ旅行規則の改革とオープンバンキングの普及拡大がデジタルプラットフォームのコンバージョンとマージンを改善しています。インバウンド訪問数は2024年に過去最高を記録し、2026年にかけて引き続き増加すると予測されており、宿泊と交通にわたる在庫への持続的な需要を強化しています。家計は2026年に旅行支出を裁量的支出から必需的支出へとシフトしており、調査では休暇予算を増やす意向の高まりと、意思決定を簡素化し総費用を管理するパッケージオプションへの明確な選好が示されています。プラットフォームは体験バンドリング、モバイルネイティブチェックアウト、即時返金、ロイヤルティ主導の顧客維持へと戦略をシフトしており、規制変更によりコンプライアンスの摩擦を低減しながらダイナミックパッケージの対象範囲が拡大しています。オープンバンキングの急速な普及により決済速度が向上し、手数料とチャージバックが削減されることで、製品革新とマーケティング効率への再投資が促進されています。

主要レポートのポイント

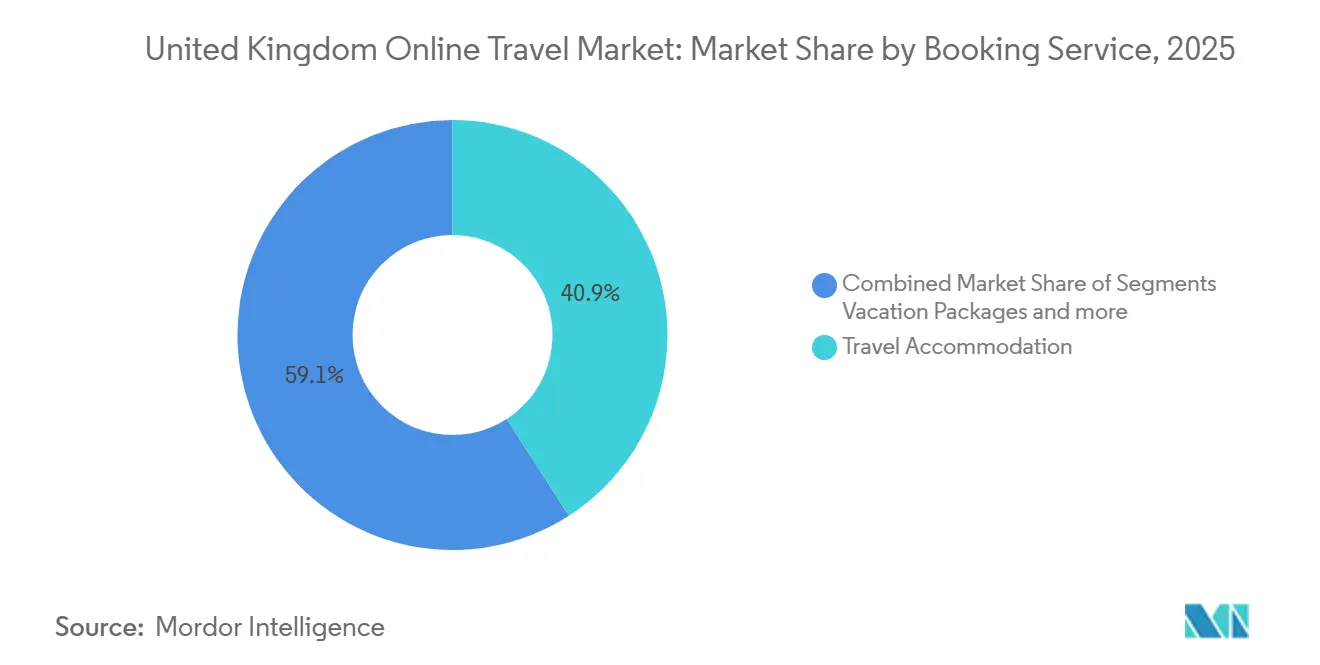

- 予約サービス別では、旅行宿泊が2025年の英国オンライン旅行市場シェアの40.88%を占め、バケーションパッケージは2031年にかけてCAGR 10.14%で拡大しています。

- デバイスタイプ別では、モバイルが2025年の英国オンライン旅行市場規模の67.34%を予約し、2031年にかけてCAGR 9.49%で拡大すると予測されています。

- プラットフォームタイプ別では、オンライン旅行代理店が2025年の英国オンライン旅行市場において収益シェアの65.05%を獲得し、メタサーチエンジンはCAGR 10.90%で成長すると予測されています。

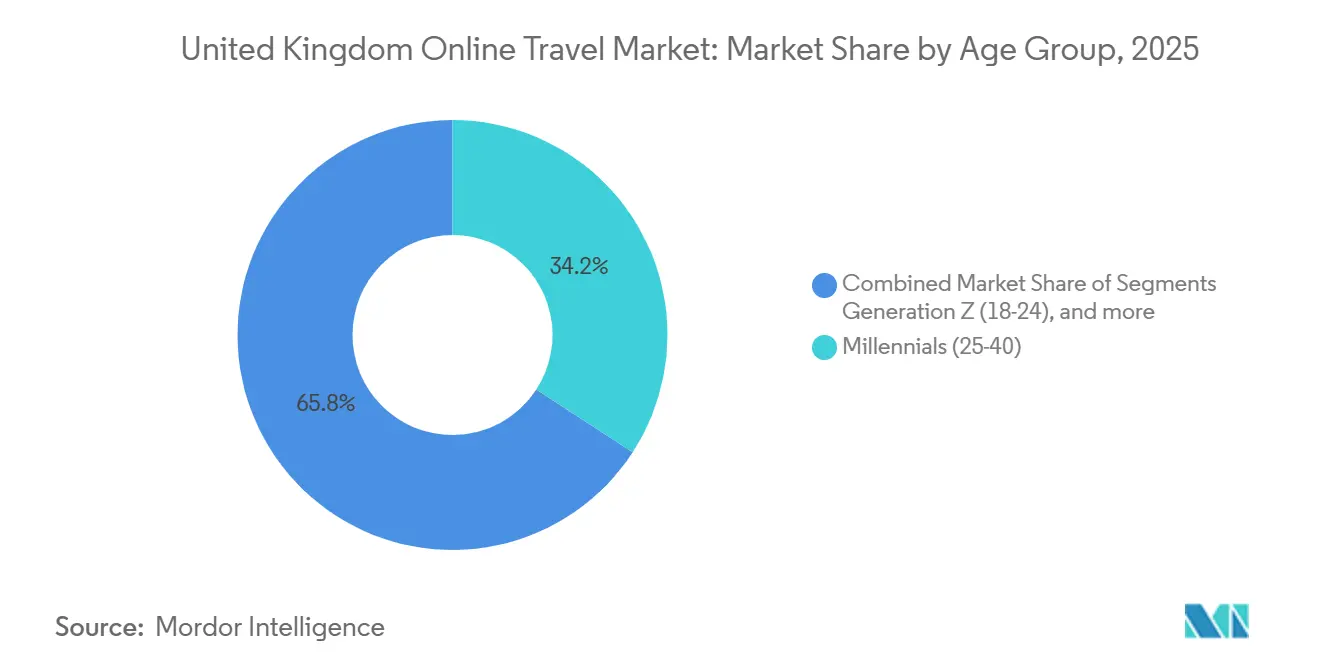

- 年齢層別では、ミレニアル世代が2025年の英国オンライン旅行市場のセグメント収益の34.18%を占め、Z世代の利用はCAGR 7.94%で2031年にかけて拡大しています。

- 旅行者タイプ別では、レジャー旅行が2025年の英国オンライン旅行市場の予約の64.62%を占め、友人・親族訪問のニッチ市場がCAGR 7.39%で最も速く成長しています。

- 地域別では、イングランドが2025年の英国オンライン旅行市場支出の66.95%を占め、スコットランドは予測期間中に最も強いCAGR 6.55%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

英国オンライン旅行市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (≈)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| パンデミック後の抑圧された需要の急増によるレジャーの回復 | +1.8% | グローバル、イングランドおよびスコットランドに集中 | 短期(2年以内) |

| モバイル予約とアプリ内決済の急速な加速 | +1.5% | グローバル、アジア太平洋のスピルオーバーと英国モバイルファーストのZ世代が主導 | 中期(2〜4年) |

| ダイナミックパッケージ法制がコミッション上限を引き上げ | +0.9% | 国内、イングランド、スコットランド、ウェールズでの早期利益 | 中期(2〜4年) |

| 「どこでも働ける」旅行ポリシーが主流として受け入れられる | +0.7% | グローバル、イングランドおよびスコットランドの都市部ハブで最も強い | 長期(4年以上) |

| 文化遺産サイトのデジタルツインが没入型旅行計画を強化 | +0.5% | 国内、英国の文化遺産サイト;欧州オペレーターへのスピルオーバー | 長期(4年以上) |

| オープンバンキングによる即時返金が顧客信頼を強化 | +0.5% | グローバル、英国およびEUにおける規制の追い風 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

パンデミック後の抑圧された需要の急増によるレジャーの回復

インバウンド訪問数は2024年に新記録を樹立し、2026年にかけてさらに増加すると予測されており、需要回復が短期的な急増ではなく安定した拡大フェーズに移行したことを示しています。2025年の大規模な消費者パネルでは、休暇が家計の優先事項リストで上位に移動し、2026年にかけて旅行支出を増やす計画を持つ英国人の割合が増加していることが示されました。家計データは旅行が支出の最も急速に成長するカテゴリーの一つであることを示しており、レジャーが多くの予算において交渉の余地のない項目となっていることを強化しています。この需要は為替変動に対して回復力を示しており、価値認識が為替レートの感応度よりも体験の質に根ざしていることを示唆しています。総費用と利便性の明確さを提供するパッケージオファーはより強い検討を受けており、プラットフォームが航空、宿泊、アクティビティのダイナミックな組み合わせを拡大する余地を生み出しています。

モバイル予約とアプリ内決済の急速な加速

モバイルは2025年のデジタル予約の3分の2を占め、デスクトップよりも速く成長しており、スマートフォンでの調査と購入完了に対する消費者の快適さを反映しています。口座間決済は2025年にオープンバンキングが即時決済、低い処理手数料、大規模な旅行ポートフォリオ全体でのチャージバック削減を可能にしたことで普及しました。これらの決済インフラはチェックアウト時の摩擦を低減し、モバイルでのコンバージョンを改善し、オペレーターが価格設定、サービス、ロイヤルティ施策に投入できるマージンを解放します。会話型ディスカバリーツールの台頭はインスピレーションと購入の間のギャップを縮小しており、単一のモバイルセッション内で意図を捉えて販売を完結できるプラットフォームへと価値をシフトさせています。保存済みプロフィール、柔軟な支払い、即時返金などのモバイルネイティブ機能の採用が拡大するにつれ、最適化されたアプリの顧客維持率が向上し、サービスコストが低下します。

ダイナミックパッケージ法制がコミッション上限を引き上げ

2025年12月に最終決定された英国の改革は2026年6月までに立法化され、リンクト・トラベル・アレンジメント・タイプAをパッケージ定義に吸収し、タイプBを廃止し、14日間の返金期間を設定することで、デジタルオーガナイザーのコンプライアンスを簡素化します[1]出典:ビジネス・貿易省、「パッケージ旅行 – 2025年フレームワーク更新」協議への政府回答、GOV.UK。政府はこれらの変更が、中小企業やプラットフォームがパッケージ旅程で競争しやすくすることで、国内支出と雇用創出に大幅な増加をもたらすと期待しています。オンライン仲介業者にとって、タイプBの廃止は顧客が旅行を組み立てる際にオーガナイザーの義務を意図せず引き起こすリスクを低減し、不均衡な責任なしに計画ツールの収益化を可能にします[2]出典:ビジネス・貿易省、「パッケージ旅行 – 2025年フレームワーク更新」協議への政府回答、GOV.UK。この改革は2026年にかけてパッケージへの旅行者の関心が高まる中で実施され、規制の追い風と消費者需要を一致させ、コンプライアントなダイナミック組み立てを習得したプラットフォームの成長を加速させます。モジュール式テックスタックを持つ英国重点プレーヤーは各コンポーネントに管轄固有のルールをコード化でき、EUが独自の指令変更を進める中でクロスボーダーのスケーリングを可能にします。

「どこでも働ける」旅行ポリシーが主流として受け入れられる

2026年の企業旅行パターンはビジネスとレジャーのブレンドが増加しており、リモートおよびハイブリッドポリシーが平日と週末の需要をまたぐ長期滞在を促進しています。コワーキングと交通インフラに結びついた都市部ハブは平日の稼働率が安定しており、沿岸部やリゾートエリアはウェルネスと接続性を優先するリモートワーカーからの追加宿泊泊数を獲得しています。若い専門職は今や、仕事の義務を含む旅行の宿泊施設を選ぶ際にジム、スパアクセス、信頼性の高いブロードバンドなどのアメニティを重視しています。プラットフォームはワークスペースニーズのフィルターを表示し、従来の週末旅行を週単位のワーケーションに転換するために長期滞在の価格を再設定することで新たな収益を生み出すことができます。デジタル市場・競争・消費者法は明確な総額表示を義務付けており、旅行者が隠れた手数料なしにブレジャーパッケージをプロバイダー間で比較するのに役立ちます。

制約の影響分析*

| 制約 | (≈)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 英国のカード発行会社が加盟店サービス手数料を引き上げている | -0.4% | 国内、カード決済シェアが高いオンライン旅行代理店に集中 | 短期(2年以内) |

| 航空会社はヒースロー空港のスロット制約による供給不足に直面 | -0.6% | 国内、ヒースロー空港がボトルネック;マンチェスター、ガトウィックへのスピルオーバー | 中期(2〜4年) |

| データプライバシー規制が強化されており、特にサードパーティクッキートラッキングに関して | -0.3% | クロスボーダー、EUマーケットにサービスを提供する英国オペレーター | 中期(2〜4年) |

| GBP-EUR為替レートの変動がオンライン旅行代理店のマージンを圧迫 | -0.2% | グローバル、ウェブ、メタ、チャット全体の英国トラフィックミックスに影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

英国のカード発行会社が加盟店サービス手数料を引き上げている

英国における高いカード処理コストは、取引の大部分をカード決済インフラに依存する仲介業者のマージンを圧迫しています。この圧力は、低い手数料、即時決済、より良いチャージバックプロフィールを提供するオープンバンキングと口座間オプションへのシフトを加速させています。より多くの取引量がこれらの決済インフラに移行するにつれ、オペレーターは価格感応度の高いセグメントの単位経済性を保護しながらモバイルでのチェックアウト体験を改善できます。デジタル市場・競争・消費者法は誤表示やドリップ価格設定に関する執行リスクを高めており、支払い追加料金の透明なコミュニケーションをコンプライアンスの優先事項としています[3]出典:GOV.UK、「不公正な商業慣行に関するガイダンス」、GOV.UK。これらのダイナミクスが合わさることで、決済スタックを近代化するプラットフォームと旧来の取り決めに制約されるプラットフォームの間でマージンの乖離が生じます。

航空会社はヒースロー空港のスロット制約による供給不足に直面

ヒースロー空港は引き続き発着回数と旅客数の上限近くで運営されており、多くのパッケージ旅程の基盤となるピーク需要路線の成長を制限しています。空港は2025年に大規模な拡張計画を選定しましたが、タイムラインは現在の予測期間をはるかに超えており、近期では座席供給が逼迫したままとなっています。供給制約は確立されたスロットポートフォリオを持つ既存事業者に価格決定力を与え、一部の需要を第二空港や鉄道代替手段に押しやっています。オペレーターとツアーブランドは、太陽と都市路線の供給を多様化するために他のロンドン近郊空港や地方拠点からの輸送力を追加することで対応しています。新しい滑走路とターミナル容量が稼働するまで、オンライン予約プラットフォームは供給のボトルネックを軽減するために在庫ミックス、柔軟な日程、複数空港検索を最適化する必要があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

予約サービス別:パッケージが複数垂直市場の拡大を推進

旅行宿泊は2025年の英国オンライン旅行市場シェアの40.88%を占め、バケーションパッケージは2031年にかけてCAGR 10.14%で拡大すると予測されています。パッケージへの検討は2026年にかけて高まっており、旅行者が予測可能な総費用、合理化された計画、単一取引内での保護を求めています。2026年6月に予定される規制改革はダイナミックパッケージの管理上の摩擦を低減し、返金義務を明確化することで、消費者保護を維持しながら在庫の多様性を拡大できます。航空会社とホテル全体で供給が正常化するにつれ、プラットフォームは航空、宿泊、アクティビティを一つの旅程にまとめることで複数垂直市場の取引を拡大し、付帯率とマージンを向上させることができます。大手ブランドと急成長する英国スペシャリストも、クルーズ、体験、保険を追加するためにコンテンツパートナーシップを再構築しており、予約ジャーニー全体でより多くのクロスセルの可能性を生み出しています。

バケーションパッケージはリンクト・トラベル・アレンジメントに関するより明確なルールの恩恵を受けており、顧客が旅行を組み立てる際にオーガナイザーの責任を意図せず引き受けることなく関連するアドオンを提案する自由をオーガナイザーに与えています。鉄道やバスなどの交通サブカテゴリーは、流通がオンライン旅行代理店や法人チャネルと統合されるにつれてデジタル成長を見せており、クルーズは新しい小売機能を通じて可視性を高めています。代替宿泊は宿泊スタック内で引き続き拡大していますが、一部の都市部の短期滞在カテゴリーはより厳しい地域登録とコンプライアンスプロトコルに対応しています。ツアー、アクティビティ、柔軟な保護商品などのアンシラリーは貢献マージンに有利であり、APIを通じてフローに組み込むことができます。これらの予約サービス全体にわたり、英国オンライン旅行業界は2025年から段階的に施行される新しいデータ利用規則に沿ったデータガバナンス、同意、年齢適切なデザインを優先しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

デバイスタイプ別:モバイルが3分の2を占め、デスクトップが複雑な旅程を保持

モバイルデバイスは2025年の英国オンライン旅行市場規模の67.34%を予約し、2031年にかけてCAGR 9.49%で拡大すると予測されています。このシフトは、即時決済、低い手数料、紛争削減を実現するオープンバンキング決済によって強化されており、アプリ取引の単位経済性を強化しています。会話型ディスカバリーとアシスティブAIはインスピレーションからチェックアウトまでのステップ数を削減しており、モバイルが意図を素早く完結させる上での優位性を与えています。若い世代は引き続き高い割合でスマートフォンで調査・予約を行っており、英国オンライン旅行市場におけるモバイルの長期的なシェア拡大を支えています。

デスクトップとラップトップは複雑な複数区間の旅程において引き続き重要であり、大きな画面が日程、都市、コンポーネント全体でオプションを比較するのに役立ちます。多くの買い物客はモバイルでディスカバリーを開始し、複雑な旅行の購入はデスクトップで完了しており、コンバージョンにはクロスデバイスのセッションスティッチングと保存済みカートが重要です。小さな画面での総価格の透明な表示を実現するプラットフォームはデジタル市場・競争・消費者法の義務を遵守しながら、チェックアウト時の予期しない手数料を削減します。アプリに組み込まれたソーシャルコマース機能は、旅行計画を単一ユーザーのタスクではなく共同作業に変えることでエンゲージメントを深めます。このデバイス分割により、英国オンライン旅行市場においてジャーニータイプ別に的を絞ったUX投資が可能となり、モバイルはスピードに、デスクトップは比較に最適化されています。

プラットフォームタイプ別:オンライン旅行代理店が支配、メタサーチが最速で拡大

オンライン旅行代理店は2025年の英国オンライン旅行市場シェアの65.05%を獲得し、メタサーチエンジンは2031年にかけてCAGR 10.90%で最速の成長率を記録すると予測されています。オンライン旅行代理店は在庫の幅広さとロイヤルティ統合により、複数垂直市場のショッピングとアフターセールスサポートを簡素化することでリーダーシップを維持しています。AIを活用したメタサーチ体験がオプションをより速くフィルタリングし、購入準備の整ったトラフィックをサプライヤーまたはオンライン旅行代理店のファネルに誘導するにつれ、ディスカバリーが変化しています。直接サプライヤーサイトは仲介業者への依存を低減するためにマーチャンダイジング、支払い選択肢、ロイヤルティ特典への投資を続けています。

B2Bインフラは主要プラットフォームにとって拡大する重点分野であり、支払い、不正防止、在庫をパートナー向けのモジュール式サービスとしてアンバンドルしています。パッケージ比較などの新機能は毎日数百万件のオファーを集約し、消費者が総価格と含まれるサービスをより明確に評価するのを支援することを目指しています。英国オンライン旅行業界は、複数コンポーネントの旅行に対する自然言語計画と迅速な見積もりをサポートする会話型インターフェースも追加しています。ランキングの透明性とドリップ価格設定に関する規制執行は引き続きプラットフォームの表示と手数料開示を形成しています。これらのシフトは競争を激しく保ちながら、英国オンライン旅行市場における高摩擦の問題を解決するスペシャリストのニッチを開いています。

旅行者タイプ別:レジャーが支配、友人・親族訪問が最速で成長

レジャーは2025年の英国オンライン旅行市場規模の予約の64.62%を占め、友人・親族訪問は2031年にかけてCAGR 7.39%で最も速く成長する旅行目的です。2025年と2026年のインバウンドおよび国内指標は持続的な休暇需要を示しており、プラットフォームの成長の主要エンジンであり続けています。友人・親族訪問は2025年に他の旅行目的を上回り、再会する家族やディアスポラ旅行に支えられ、滞在期間と柔軟性の窓を拡大しました。ビジネス旅行は安定しており、ブレンドされた旅程は長期滞在でのアップグレードとアドオンのクロスセル機会を生み出しています。デジタル市場・競争・消費者法の下での透明な総価格ルールは複数旅行者の予約のより明確な比較を可能にし、レジャーと友人・親族訪問セグメント全体での信頼を支えています。

レジャーはプレミアムと価値層に分化しており、富裕層旅行者は新しい体験とウェルネスを優先し、予算重視の旅行者は柔軟な日程と代替宿泊を通じてより長い旅行を最適化しています。友人・親族訪問の旅程はバンドルされたアクティビティよりも柔軟性と近接性を好みますが、プラットフォームが関連オプションを表示するにつれて鉄道、コーチ、保険の付帯率が上昇しています。複数モード在庫を公開する法人APIは旅行マネージャーがブレジャーポリシーをサポートするのを支援しており、ビジネスとレジャーの流通を橋渡ししています。旅行者タイプ全体にわたり、返金速度と支払い選択肢が決定要因となっており、オープンバンキングの採用が引き続き信頼を構築しています。これらのパターンは英国オンライン旅行市場における在庫とマーチャンダイジングを形成する上でのレジャーの中心的な位置と友人・親族訪問の加速する役割を強化しています。

年齢層別:ミレニアル世代が支出をリード、Z世代がAIを通じて最速で拡大

ミレニアル世代は2025年の支出の34.18%を占め、ピーク収入年と国内外カテゴリー全体での高い旅行頻度を反映しています。Z世代はCAGR 7.94%で2031年にかけて最も速く成長するコホートであり、AI計画ツールへの高い信頼とモバイル主導のディスカバリーへの強い依存によって押し上げられています。若い成人はリサーチとオプション比較にAIを使用する意欲が高まっており、ショートフォーム動画で旅行のインスピレーションを大量に消費しています。ミレニアル世代はコホートの中で最も高い割合でエンドツーエンドのオンライン予約を続けており、オンライン旅行代理店を購入経路の中心に保っています。特に65歳以上の高齢旅行者は強い旅行意向と高い一旅行あたりの支出を維持しており、幅広い宿泊施設と旅程タイプをサポートしています。

Z世代とミレニアル世代はともに明確な価格設定、強力なレビュー、柔軟な支払いを重視していますが、若い旅行者はオフピークのタイミングや共有滞在などのより多くの予算拡張戦術を示しています。持続可能性への選好はZ世代で最も強く、過半数が実証可能な環境慣行を持つ企業により多く支払う意欲を示しています。コンテンツとコミュニティ機能はディスカバリーと信頼にとって重要であり、プロフィール、メッセージング、ソーシャルプルーフを統合するアプリエコシステムを有利にしています。英国オンライン旅行業界は、新しいデータ利用規定が段階的に施行されるにつれて年齢適切なデザインと同意フローを組み込んでおり、若い視聴者を対象とした製品にとって不可欠です。これらのコホートダイナミクスは英国オンライン旅行市場全体でパーソナライゼーションと透明性のバランスを取る製品ロードマップを導いています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

地理分析

イングランドは2025年の支出の66.95%を占め、スコットランドは英国オンライン旅行市場規模において2031年にかけて最も強いCAGR 6.55%を記録すると予測されています。イングランドは2025年1月から9月にかけてグレートブリテンの宿泊旅行数、宿泊数、支出の大部分を生み出し、ロンドンのグローバルな魅力と地域の観光地の豊富なミックスに支えられています。スコットランドは2025年1月から9月にかけて国内宿泊旅行数と支出の成長を達成し、その期間に増加を記録したグレートブリテンで唯一の地域でした。エジンバラとグラスゴーが国際到着者を牽引しており、強い地域パフォーマンスがより多くの目的地全体で稼働率と支出を押し上げています。予測成長は文化遺産、文化、自然への回転を反映しており、スコットランドでの通年旅程をサポートしています。

ウェールズは2025年1月から9月にかけて数百万件の宿泊旅行と相当な支出を記録し、旅行数と宿泊数において強い第3四半期を示し、改善するモメンタムを確認しています。海岸と田園地帯はウェールズの魅力の中心であり続けており、インバウンド支出は2025年の最初の3四半期を通じてポジティブな動きを示しました。北アイルランドは英国オンライン旅行市場のより小さなコンポーネントにとどまっていますが、デジタルディスカバリーとアイリッシュ海横断の接続性が都市滞在と自然主導の旅行への安定した需要をサポートしています。国家観光機関はプロモーションと報告を調整しており、持続可能性基準と地域認証は地域在庫の慎重なリスティングコンプライアンスを必要としています。これらの地理的パターンは、英国オンライン旅行市場内で地域ごとにコンテンツをローカライズしチャネルミックスを最適化するプラットフォームの的を絞った機会を示唆しています。

競合ランドスケープ

英国オンライン旅行市場は中〜高度の集中度を示しており、大手グローバルオンライン旅行代理店が収益をリードしながら、地域および垂直市場のスペシャリストが製品と流通のイノベーションを通じて拡大しています。Booking Holdingsは2025年第4四半期の客室泊数と総予約額で二桁成長を報告し、前年比で20%台後半の複数垂直市場取引の増加を強調し、2026年4月に発効する25対1の株式分割と増配によって支えられています。Expediaは消費者向け旅行を超えて支払い、不正検知、在庫サービスを収益化するためにB2Bパートナーソリューションの拡大を続け、インフラ流通を強調しています。英国重点オペレーターは輸送力と新製品を追加しており、ヒースロー中心の供給に代わる選択肢を生み出しながら太陽と都市路線のパッケージ選択肢を深めています。これらの動きは競争圧力を維持しながら英国オンライン旅行市場におけるプラットフォームインフラの役割を高めています。

Trainlineは2026年度上半期に自動遅延補償で7桁近い総額を処理し、収益性の改善に関する通期ガイダンスを引き上げながら、AIを活用した顧客サポートと補償機能を拡大しています。On the Beachは自社株買いを実施し、クルーズと新地域に拡大し、収益性を向上させており、規律ある資本配分と製品多様化を反映しています。lastminute.comはAnthropicマーケットプレイスに掲載された航空便向けのモデルコンテキストプロトコルサーバーを立ち上げ、ホテルとダイナミックパッケージのMCPサーバーの開発計画を発表しました。Hostelworldはソーシャル機能とメンバー主導のディスカバリーを通じてエンゲージメントを高め、アプリのコンバージョンとライフタイムバリューを向上させています。これらの例は、英国に特化したプレーヤーがモバイルネイティブUX、AI、インフラ提供を組み合わせることで英国オンライン旅行市場でシェアを獲得できることを示しています。

空港の供給制約とコンプライアンスルールが2026年の戦略を形成しています。ヒースロー空港の供給タイムラインは次の10年まで延びており、航空会社とツアーオペレーターは他の空港からの輸送力を追加し路線計画を調整することを余儀なくされています。Jet2は2027年夏にロンドン・ガトウィック空港からの輸送力を27%増加させると発表し、2026年3月に初便を開始することで人気のレジャー目的地へのアクセスを多様化しています。パッケージ規制改革はオーガナイザーの責任と返金を明確化しており、ルールをコード化して透明な総価格を提供できるプラットフォームのダイナミックパッケージ成長をサポートしています。これらのマクロおよび規制要因は、英国オンライン旅行市場において透明性、迅速な返金、モバイル主導の予約に沿ったオペレーターを引き続き有利にします。

英国オンライン旅行業界リーダー

Booking Holdings Inc.

Expedia Group Inc.

Airbnb Inc.

TUI Group

On the Beach Group plc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:Jet2は2027年夏にロンドン・ガトウィック空港からの輸送力を27%増加させ、ギリシャのレスボス島への週1便の独占サービスを含む35の太陽とレジャー都市目的地に110万席を提供すると発表し、初便は2026年3月26日に開始されます。

- 2026年1月:Skyscanner はパッケージホリデー比較ツールを立ち上げ、毎日2,500万件以上のパッケージを集約し、月間1億1,000万人以上のユーザーと年間2億件以上の旅行計画にサービスを提供する体験の一部として最安値目的地プランナー機能を展開しました。

- 2026年1月:lastminute.comは旅行業界初の航空便向けモデルコンテキストプロトコルサーバーをAnthropicマーケットプレイスに掲載して導入し、ホテルとダイナミックパッケージのMCPサーバーの計画を発表しました。

- 2025年12月:英国政府はパッケージ旅行規制の改革を最終決定し、2026年6月までに立法化される予定で、リンクト・トラベル・アレンジメント・タイプAをパッケージ定義に吸収し、タイプBを廃止し、14日間の返金期間を設定し、国内支出と雇用創出での利益が期待されています。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、英国オンライン旅行市場を、デスクトップ、ラップトップ、またはモバイルデバイス上のインターネット対応インターフェースを通じて取引・決済される、国内または海外への交通、宿泊、バケーションパッケージ、アンシラリー旅行サービスに関するすべての消費者予約として定義しており、オンライン旅行代理店、メタサーチサイト、またはサプライヤー独自のポータルを経由するかどうかにかかわらず、コミッション控除前の総予約額で表されます。

調査範囲の除外:実店舗の旅行代理店、コールセンター、または法人向けセルフブッキングツールを通じて完了した購入はこの市場の対象外です。

セグメンテーション概要

- 予約サービス別

- 交通

- 航空旅行

- バス&コーチ旅行

- 鉄道旅行

- レンタカー

- クルーズ

- 旅行宿泊

- ホテル&リゾート

- 代替宿泊/レンタル

- バケーションパッケージ

- その他(アクティビティ、旅行保険、アンシラリー)

- 交通

- デバイスタイプ別

- デスクトップ&ラップトップ

- モバイル(スマートフォン&タブレット)

- プラットフォームタイプ別

- オンライン旅行代理店(OTA)

- 直接サプライヤーウェブサイト

- メタサーチエンジン

- 旅行者タイプ別

- レジャー

- ビジネス

- 友人・親族訪問(VFR)

- 年齢層別

- Z世代(18〜24歳)

- ミレニアル世代(25〜40歳)

- X世代(41〜56歳)

- ベビーブーマー世代(57〜75歳)

- 地域別

- イングランド

- スコットランド

- ウェールズ

- 北アイルランド

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、イングランド、スコットランド、ウェールズにわたる航空会社の収益管理エグゼクティブ、オンライン旅行代理店のカテゴリーマネージャー、ホテル流通責任者、決済ゲートウェイプロバイダーにインタビューを実施しました。これらの会話により、ライドシェアのバンドリング率、モバイル限定プロモーションの採用、季節性の変曲点が明確になり、デスクワークで発見されたギャップを埋めながら前提条件を精緻化することができました。

デスクリサーチ

英国国家統計局からの月次インバウンドおよびアウトバウンド旅行者数、民間航空局の旅客数、イングランド銀行のカード支出シリーズ、英国通信庁の年次インターネット普及率調査などの公開マクロデータから始め、需要、支出、デジタルリーチを固定しました。ABTA、WTTC、欧州旅行委員会などの業界団体は予約チャネルシフトに関するトレンドノートを提供し、企業の年次報告書と投資家向け資料は平均販売価格とテイクレートのベンチマークに役立ちました。収益分割のためのD&BフーバーズやプレスリリースのためのDow Jones Factiva などの一部有料リポジトリがファーム レベルのインプットを補完しました。引用された情報源は網羅的ではなく例示的なものであり、多くの追加参照がデータチェックに役立てられました。

市場規模と予測

トップダウンの構築は、旅行目的と旅行期間別の旅行者数から始まり、オンライン予約の割合で調整された一旅行あたりの支出を乗じます。結果はサンプリングされたオンライン旅行代理店の総予約額、サプライヤー直接デジタル販売、チャネルテイクレートの開示によってクロスチェックされます。モデルの主要変数には、スマートフォン普及率、アウトバウンド休暇頻度、平均航空運賃、宿泊ADR、プロモーション割引の深さが含まれます。一人当たりGDPと実質為替レートの変動を組み込んだ多変量回帰がこれらのドライバーを2030年まで予測します。サプライヤーの集計が薄い場合、上級インタビュイーが現実的なコンバージョンファネルを検証した後にキャリブレーションが行われました。

データ検証と更新サイクル

アウトプットは2段階の精査を受けます。まず、組み込みの分散テストが過去の比率に対して外れ値にフラグを立て、次に上級ピアがサインオフ前にすべてのワークシートをレビューします。モデルは毎年更新され、VAT変更や主要プラットフォームの合併などの重要なイベント後に中間改訂を実施し、クライアントが常に最新の見解を受け取れるようにしています。

Mordorの英国オンライン旅行ベースラインが信頼できる理由

公開されている数値はアナリストが異なる範囲、基準年、またはデジタル支出の定義を選択するためにしばしば乖離します。

Mordorは範囲を総オンライン予約に厳密に合わせ、最近の2024年カード支出ベンチマークを適用することで、このような乖離を最小化しています。

主要なギャップドライバーには、同業レポートがオフラインの代理店ウェブサイトを含めるかどうか、ピアツーピアレンタルの扱い方、通貨換算日、前提条件の更新頻度が含まれます。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要なギャップドライバー |

|---|---|---|

| 294億8,000万米ドル(2025年) | ||

| 426億米ドル(2024年) | グローバルコンサルタントA | オフラインの代理店ウェブサイトの予約とサービス手数料マークアップを含む |

| 262億米ドル(2021年) | 業界分析B | 古い基準年;ピアツーピア宿泊を除外しながらグローバルCAGRを英国に適用 |

この比較は、時代遅れのベース、より広い範囲、または未検証のマークアップを取り除くと、規律ある変数選択と年次更新が意思決定者が信頼できるバランスの取れた透明なベースラインを提供することを示しています。

レポートで回答される主要な質問

英国オンライン旅行市場の現在の規模はどのくらいですか?

市場は2025年に294億8,000万米ドルに達し、2026年には312億3,000万米ドルとなり、CAGRは5.94%で2031年までに416億6,000万米ドルに達すると予測されています。

どの予約サービスセグメントが最も速く成長していますか?

バケーションパッケージはコミッション上限を撤廃したダイナミックパッケージ規制に支えられ、2031年にかけてCAGR 10.14%でリードしています。

モバイルは英国オンライン旅行市場をどのように形成していますか?

モバイルは2025年の予約の67.34%を占め、手数料を削減し返金を迅速化するオープンバンキングに支えられてCAGR 9.49%で成長する見込みです。

2026年に最も注目すべき政策変更は何ですか?

2026年6月までに立法化される英国のパッケージ旅行改革はLTAタイプAを吸収し、タイプBを廃止し、14日間の返金を設定することで、ダイナミックパッケージを簡素化し購入者保護を改善します。

英国オンライン旅行市場の需要を牽引している旅行者セグメントはどれですか?

レジャーは2025年の予約の64.62%を占め、友人・親族訪問は2031年にかけて最も速く成長する目的であり、Z世代はAIツールへの高い信頼により加速しています。

英国内でデジタル旅行需要にとって最も重要な地域はどこですか?

イングランドは2025年の支出の66.95%を占め、スコットランドは堅調な国内宿泊成長を背景に予測期間中に最も強いCAGRを記録すると予測されています。

最終更新日: