オマーンデジタルトランスフォーメーション市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

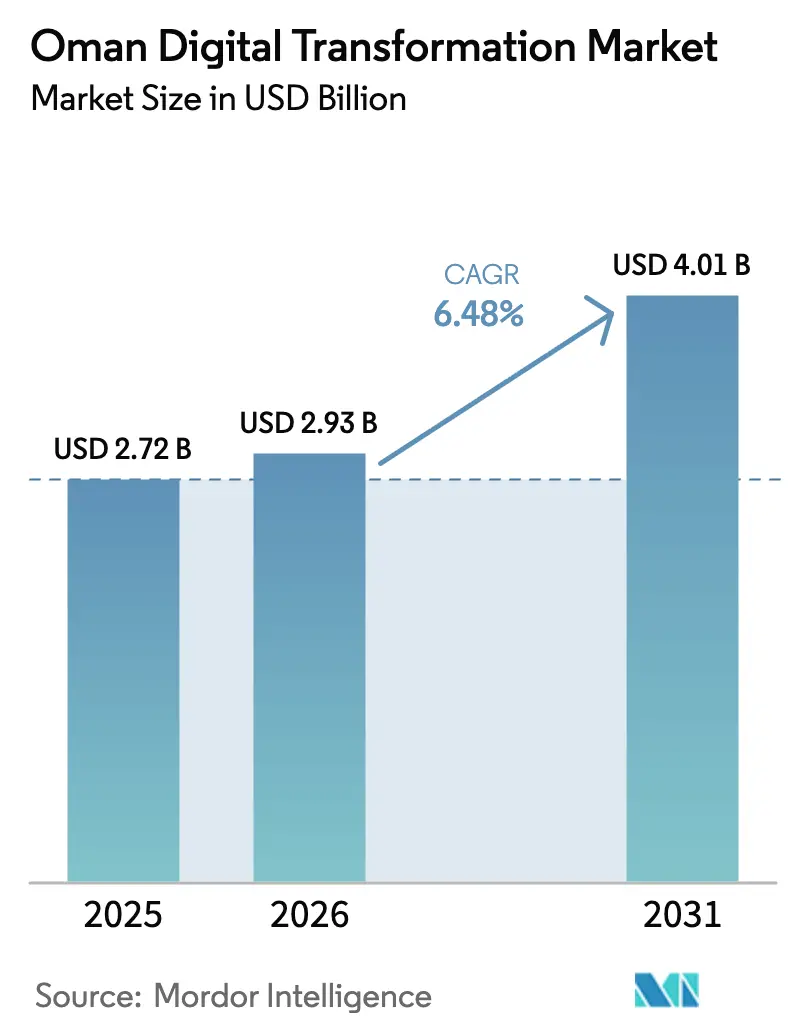

| 基準年の市場規模 (2025) | 2.72 十億米ドル |

| 市場規模 (2026) | 2.93 十億米ドル |

| 市場規模 (2031) | 4.01 十億米ドル |

| 成長率 (2026 - 2031) | 6.48% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオマーンデジタルトランスフォーメーション市場分析

オマーンデジタルトランスフォーメーション市場規模は、2025年の27億2,000万米ドル、2026年の29億3,000万米ドルから、2031年までに40億1,000万米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR 6.48%を記録すると予測されています。政策立案者はビジョン2040の資金を、見栄えのするスマートシティではなくサービス自動化に振り向けており、公共サービスおよび規制産業全体にわたって安定した政策主導の需要を生み出しています。データ主権に関する政府の義務付け、人口の91%をすでにカバーする国家5Gネットワークの整備、ハイパースケーラーによるクラウドキャパシティの拡大がインフラ近代化を加速させています。原油価格の変動と人材不足が成長軌道を抑制しているものの、持続的な官民パートナーシップが特に観光、製造、物流分野において的を絞った機会を引き続き創出しています。競争力学は中程度にとどまっており、グローバルなクラウドベンダーが現地展開の拡充を競う一方、Omantel、Ooredoo、Vodafone Omanはフルスタックサービスパートナーとして再ポジショニングを図っています。

主要レポートのポイント

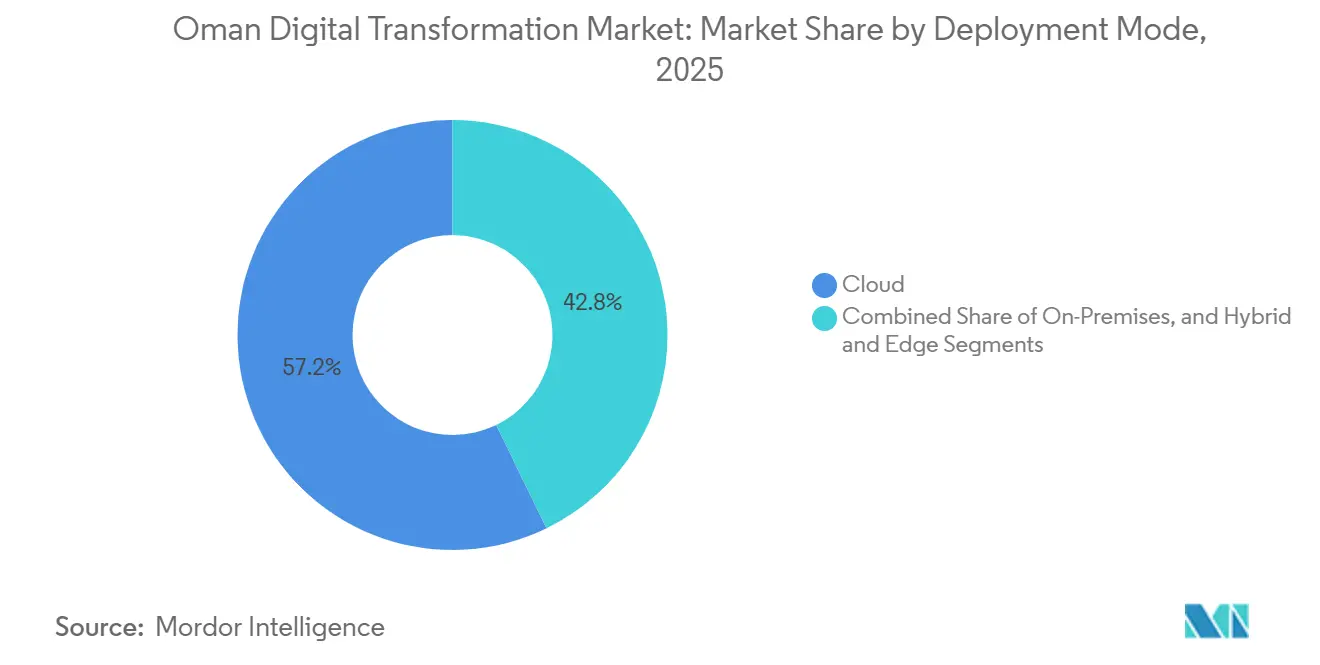

- 展開モード別では、クラウド展開が2025年のオマーンデジタルトランスフォーメーション市場シェアの57.21%を占め、ハイブリッドおよびエッジアーキテクチャは2031年にかけてCAGR 8.19%で拡大しています。

- 技術タイプ別では、モノのインターネットが2025年の技術支出の26.73%を占め、クラウドおよびエッジコンピューティングはすべての技術タイプの中で最も高いCAGR 9.07%で拡大すると予測されています。

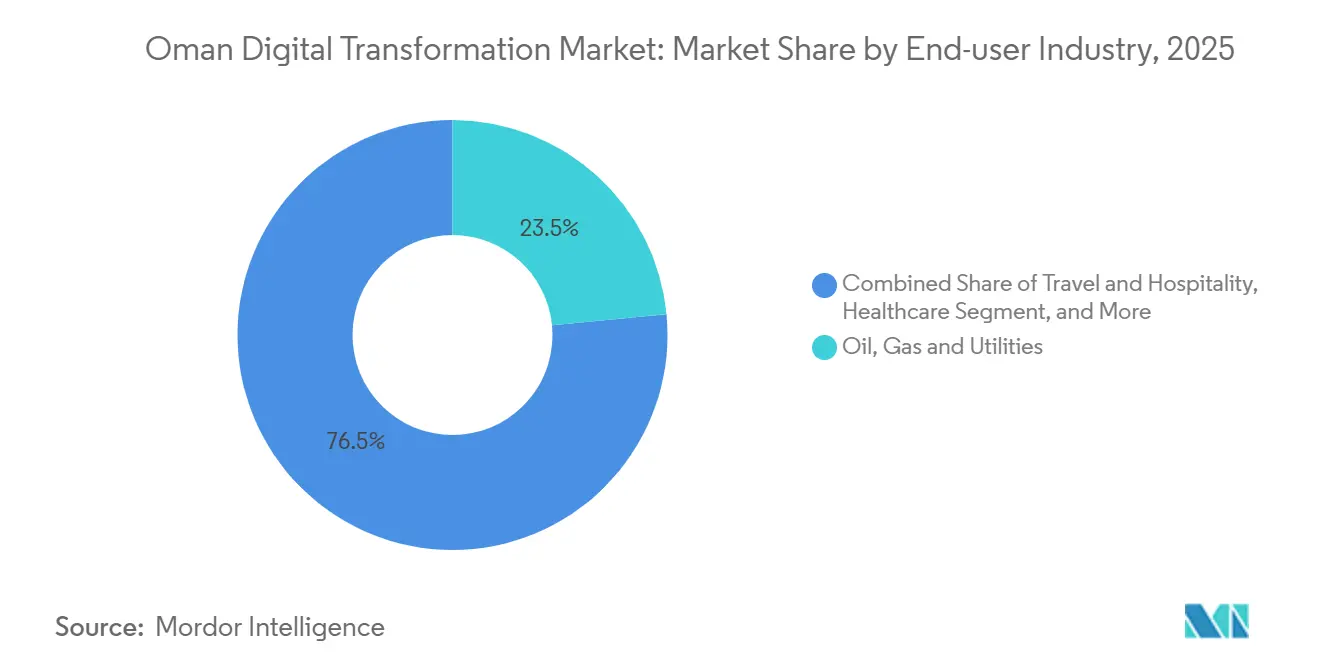

- エンドユーザー別では、石油・ガスおよびユーティリティが2025年のエンドユーザー支出の23.46%を占めましたが、旅行・ホスピタリティは2031年にかけてCAGR 8.31%で成長すると予測されています。

- 企業規模別では、大企業が2025年のオマーンデジタルトランスフォーメーション市場規模の67.59%を占めましたが、中小企業は2031年にかけてCAGR 7.26%で先行しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

オマーンデジタルトランスフォーメーション市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ビジョン2040、政府デジタル政策および官民パートナーシップ(PPP)イニシアチブ | +1.8% | 国内(マスカット、サラーラ、ドゥクム、ソハール) | 長期(4年以上) |

| 国家5Gロールアウトによるモノのインターネット普及の加速 | +1.5% | 国内、都市部が先行 | 中期(2〜4年) |

| データ主権義務付けによるローカルクラウドハブの促進 | +1.2% | マスカット、イブリ、バルカ | 中期(2〜4年) |

| 継続的なイベントと観光による自動化の推進 | +0.9% | マスカット、サラーラ、ニズワ、ジャバル・アフダル | 短期(2年以内) |

| フリーゾーンにおける製造業4.0投資 | +0.6% | ソハール、ドゥクム、ルサイル | 中期(2〜4年) |

| スマート物流を必要とするカーボンニュートラルな港湾運営 | +0.4% | ドゥクム、サラーラ、ソハール | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ビジョン2040、政府デジタル政策および官民パートナーシップ(PPP)イニシアチブ

ビジョン2040は、ICTのGDPへの貢献目標を2021年の2%から2040年までに10%へと引き上げ、各省庁にワークフローのデジタル化と官民連携による提供モデルの追求を義務付けています。政府デジタルトランスフォーメーションプログラムは、50以上の機関にわたって2025年までに公共サービスの80%を自動化するため、1億7,000万オマーンリアル(4億4,200万米ドル)を配分しています。[1]Zakasoa A. Randriamiadana、「オマーン、経済振興に向けた変革的なAIおよびデジタル技術プログラムを開始」、Digital Watch Observatory、dig.watch AWS、Google Cloud、Microsoftとの戦略的パートナーシップにより技術スタックを多様化し、データ主権に関する大臣決定1152/2/19/2024-20を遵守しながらロックインリスクを低減しています。国家オープンデータプラットフォーム、AI研究センター、第四次産業革命ハブが長期的な制度的基盤を提供しています。オマーンとアラブ首長国連邦は、国連電子政府開発指数と電子参加指数の両方で同時に改善したGCC唯一のメンバーであり、漸進的な政策主導のトランスフォーメーションが勢いを増していることを裏付けています。

国家5Gロールアウトによるモノのインターネット普及の加速

3つのモバイル通信事業者は5,893か所の5Gサイトを運営し、91%のカバレッジと中央値259.94 Mbpsのダウンロード速度を達成しており、オマーンは世界18位にランクされています。Omantel、Ooredoo、Vodafone Omanはそれぞれスタンドアロン5Gコアに投資しており、遠隔掘削、自律型港湾車両、サービスが行き届いていない産業ゾーン向けの5G固定無線アクセスなど、超低遅延アプリケーションを実現しています。5G固定無線アクセスの契約数は2021年から2024年にかけて6倍に急増し、光ファイバーが実用的でない地域における高帯域幅接続に対する企業の需要を示しています。ソハール港、サラーラ港、Petroleum Development Omanはデジタルツイン、予知保全、状態監視にこのネットワークを活用しています。国内カバレッジの余裕は、オマーンデジタルトランスフォーメーション市場が物流、ヘルスケア、ユーティリティ全体にわたってモノのインターネット主導のイノベーションを持続的に展開するための基盤を整えています。

データ主権義務付けによるローカルクラウドハブの促進

大臣決定1152/2/19/2024-20は、公共機関および重要インフラ事業者に対し、市民データを国内に保存することを義務付けています。これに対応して、Oman Data Parkは容量を20 MWに倍増させ、OracleはIbriにセカンダリ専用リージョンを開設し、SAPはOQ GroupのERPスタックをホストするプライベートクラウドデータセンターを立ち上げました。[2]Oracle Corporation、「Oracle Cloud Infrastructureリージョン」、oracle.com 個人データ保護法は、無許可の国境を越えたデータ転送に対する罰則を導入し、ISO 27001に準拠した72時間以内の侵害報告を義務付けています。ローカライゼーションにより遅延が低減され、中央銀行および防衛の要件が満たされますが、オフショアのハイパースケールモデルよりもオンショアのマルチテナントインフラを優遇することでベンダーの経済性も再形成されます。各機関がコアシステムを移行するにつれ、主権、災害復旧、パフォーマンスのニーズを満たすためのローカルインテグレーターと多国籍パートナーの成長するエコシステムが形成されつつあります。

継続的なイベントと観光による自動化の推進

OMRANのスマート観光ハッカソン、マスカットでのVR文化遺産ツアー、大阪2025年万博でのAR展示は、没入型技術がホスピタリティ事業者に収益乗数効果をもたらす方法を示しています。2024年に世界全体で760億米ドルと評価されるアクセシブルツーリズムセグメントは、移動に制約のある旅行者が同伴者と旅行することが多く、平均支出を押し上げるため、特に魅力的です。自治体は観光スポットでモノのインターネットを活用した群衆管理、スマート照明、ダイナミックプライシングの試験運用を行っており、通信事業者の5Gプライベートネットワークがジャバル・アフダルなどの遠隔地の生態系エリアでのカバレッジを確保しています。これらのイニシアチブは、2030年までに年間1,170万人の訪問者を目指すビジョン2040の目標を直接支援し、オマーンデジタルトランスフォーメーション市場を従来のサービス自動化を補完する体験志向のユースケースへと向かわせています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 石油・ガス収入への過度な依存 | −0.9% | 国内、予算リスク | 短期(2年以内) |

| デジタルスキルギャップと外国人労働者への依存 | −0.7% | マスカット、サラーラ、ソハール | 中期(2〜4年) |

| 中小企業における断片的な技術導入文化 | −0.4% | マスカット、サラーラ、ニズワ | 中期(2〜4年) |

| 近隣GCC市場へのサイバー人材の流出 | −0.3% | アラブ首長国連邦、サウジアラビア、カタールへの流出 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

石油・ガス収入への過度な依存

炭化水素輸出は政府収入の60%を占めており、ブレント原油価格の下落はITの入札遅延や予算の再配分に直結します。1億7,000万オマーンリアル(4億4,200万米ドル)のトランスフォーメーション基金は相当な規模ですが、年間公共支出の1%未満に相当し、景気後退時には脆弱です。民間部門の石油・ガス支出が部分的な緩衝材となりますが、Petroleum Development Omanのような統合プレーヤーでさえ、親会社のキャッシュフローが逼迫すると裁量的プロジェクトを抑制せざるを得ません。景気の好不況サイクルはベンダーが大規模なローカルチームを維持することを妨げ、知識移転のコストを増加させ、プロジェクトのタイムラインを長期化させます。[3]Telecom Review Middle East、「行動するイノベーション:オマーンのデジタル政府トランスフォーメーションにおける大胆な取り組み」、telecomreview.com

デジタルスキルギャップと外国人労働者への依存

2025年までにMakeenプログラムを修了した専門家はわずか1,880人であり、目標の10,000人に対して大幅に不足しており、データサイエンス、サイバーセキュリティ、クラウドエンジニアリングにおける深刻な人材不足が続いています。3つの大学のHadathaサイバーセキュリティセンターはエントリーレベルのスキル向上に取り組んでいますが、中堅人材はアラブ首長国連邦やサウジアラビアで30〜50%高い給与を求めて離職することが多いです。そのため企業は高い報酬を要求し、長期的な専門知識のローカライゼーションにコミットしない外国人労働者に依存しています。この人材の流動性はコストを引き上げ、ベンダーとクライアント間のコミュニケーションを複雑にし、固有の知的財産の創出を制約し、オマーンのソリューションの競争上の差別化を制限しています。

*更新された予測では、ドライバーおよび抑制要因の影響を加算的ではなく方向的なものとして扱っています。改訂された影響予測は、ベースライン成長、ミックス効果、変数間の相互作用を反映しています。

セグメント分析

展開モード別:ハイブリッド戦略が主権優先のトランスフォーメーションを主導

クラウド展開は2025年のオマーンデジタルトランスフォーメーション市場シェアの57.21%を占めました。パブリッククラウドへの選好はMicrosoft Azure、Oracle Cloud Infrastructure、AWSとの初期パートナーシップを反映していますが、データ主権規則により多くの機関がハイブリッド構成を採用することが求められています。ハイブリッドおよびエッジアーキテクチャはCAGR 8.19%で成長しており、オマーンデジタルトランスフォーメーション市場全体を上回っています。OmantelのOtechプラットフォームはOman Data ParkとTedomを単一の商業レイヤーに統合し、各省庁が機密データセットを国内に保持しながら、テストや分析にオフショアリージョンを活用できるようにしています。OracleのマスカットとIbriのデュアルリージョンモデルは災害復旧規則を満たし、地理的分離を必要とする銀行および防衛ワークロードに向けてベンダーを位置付けています。

エッジコンピューティングは油田、港湾、遠隔産業団地における遅延のギャップを解消します。Petroleum Development Omanは坑口エッジノードを使用してセンサーデータをフィルタリングし、帯域幅コストを60%削減しています。ソハール港のエッジアナリティクスはトラックの折り返し時間を25%短縮し、ドゥクムとサラーラの港湾も同様の展開を計画しています。オンプレミス環境は防衛および重要インフラにおいて継続していますが、長期的な軌道はハイブリッド均衡を指しており、パブリッククラウドは変動ワークロードに、オンプレミスリソースは機密システムのホスティングに、エッジデバイスはミッションクリティカルなデータのリアルタイム処理に使用されます。このバランスのとれたトポロジーは財政的現実と法的制約の両方に合致し、オマーンデジタルトランスフォーメーション市場が主権規則に違反することなく拡大し続けることを保証しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

技術タイプ別:クラウドおよびエッジインフラがモノのインターネットの飽和を上回る

モノのインターネットは2025年の支出の26.73%を占め、炭化水素、ユーティリティ、物流全体にわたる成熟した展開を証明しています。しかし、主要な垂直市場がデバイスの飽和に近づくにつれ、増分成長は鈍化しています。対照的に、クラウドおよびエッジコンピューティングはCAGR 9.07%で加速しており、オマーンデジタルトランスフォーメーション市場の最もダイナミックなセグメントとしての地位を強化しています。ハイパースケーラーとローカルデータセンター事業者は、主権義務付けを満たす国内キャパシティのプロビジョニングを競い合っており、各省庁はコンテナ化されたクラウドネイティブワークロードでレガシースタックを近代化しています。

人工知能の導入はパイロットから本番段階へと移行しており、国家AIラボと文化的文脈を保持するアラビア語言語モデルによって強化されています。観光、教育、保守における拡張現実アプリケーションは、5Gネットワークの高帯域幅・低遅延の優位性に支えられ、予算化されたパイロットプロジェクトを獲得しています。産業用ロボット、ブロックチェーンの概念実証、デジタルツイン、積層造形はそれぞれ製造・物流クラスターに足場を築いており、オマーンデジタルトランスフォーメーション市場が接続性から高度な自動化能力へと段階的に移行していることを示しています。

エンドユーザー産業別:エネルギーセクターがデジタル導入をリード

石油・ガスおよびユーティリティは2025年のオマーンデジタルトランスフォーメーション市場シェアの23.42%を占め、Petroleum Development OmanのIBM Maximoプロジェクトが60,000件の資産ワークフローをデジタル化し、年間70,000枚の紙使用量を削減したことが裏付けています。予知保全アルゴリズム、デジタルツイン、リアルタイム資産ダッシュボードが上流、中流、下流の環境に浸透し、実証可能なコスト削減を生み出しています。旅行・ホスピタリティはCAGR 11.61%で最も急成長する垂直市場として台頭しており、Omranグループの高い収益性とClub Medリゾートやニューシティサラーラウォーターフロントなどの主力観光プロジェクトに支えられています。

ヘルスケアのデジタル化はヘルスビジョン2050ロードマップの下で加速しており、ブロックチェーンパイロットが患者データを保護し、遠隔医療イニシアチブが農村部のアクセスギャップに対処しています。銀行・金融サービスは決済インフラを再編しており、中央銀行の24時間365日リアルタイム総決済とモバイル決済清算は2023年に500万件以上の取引を処理し、QRコードの普及への道を開いています。製造業はフリーゾーンの第四次産業革命インセンティブの恩恵を受け、政府機関は4億4,200万米ドルの電子サービス近代化プールを活用しており、各垂直市場がオマーンデジタルトランスフォーメーション市場全体の勢いを強化しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

組織規模別:中小企業の成長が大企業の導入を上回る

大企業は確立されたIT予算、社内専門知識、複雑な複数年ロードマップにより、2025年の支出の67.55%を獲得しました。それにもかかわらず、中小企業は規制の簡素化、専用クレジットライン、カスタマイズされた保険商品を反映して、2031年にかけてCAGR 11.86%で成長すると予測されています。フューチャーファンドはその資金の7%を中小企業のデジタルアップグレードに向け、資本市場庁はサイバーおよびオペレーショナルリスクの補償を標準化し、貸し手の懸念を緩和しています。

調査データは中小企業がスキルギャップと資金調達の制約に直面していることを確認していますが、Taseesの事前インキュベーションプログラムは120人の応募者から選ばれた31人の起業家にマーケティング、オペレーション、財務に関するコーチングを提供し、ボトムアップのエコシステムの活力を示しています。Phaze Venturesの3,000万米ドルのファンドは、ソブリンおよびコーポレートLPを基盤として、必要不可欠なアーリーステージのリスクキャピタルを注入しています。これらの触媒は、中小企業がクラウド会計、電子商取引ストアフロント、ローコードワークフローツールを採用するにつれて、オマーンデジタルトランスフォーメーション市場の幅を集合的に拡大しています。

地域分析

マスカット中心のイニシアチブはオマーンデジタルトランスフォーメーション市場シェアの最大部分を占めており、首都における省庁、銀行、データセンターキャパシティの集中を反映しています。マスカットとIbriのOracleクラウドのデュアルリージョン、およびOman Data Parkの20 MW施設は、規制当局や本社に近い場所でソブリンワークロードを支え、コアバンキングおよび防衛アプリケーションの遅延を低減しています。マスカット市の267サービスの自動化とバーチャルリアリティ文化遺産ツアーは、サービスのデジタル化と体験型技術が都市ハブでいかに相互に強化し合うかを示しています。これらのプログラムは総じて、マスカット回廊が後に全国規模に拡大する政策パイロットの主要な実験場として機能していることを示しています。その結果、マスカットはより広いオマーンデジタルトランスフォーメーション市場全体の投資判断を引き続き導く企業ワークロードの実証の場であり続けています。

南部の物流・観光ゲートウェイであるサラーラは、港湾自動化と5G固定無線アクセスを活用してコンテナの滞留時間を短縮し、ハリーフシーズン中の訪問者体験を豊かにしています。サラーラ港のスマート物流ロードマップには、バース生産性を向上させるモノのインターネットヤード管理システムとデジタルツインシミュレーションが含まれており、東西貿易航路における港湾の競争力を強化しています。並行して、OMRANの拡張現実文化遺産プロジェクトはアクセシブルツーリズムの対象基盤を拡大し、体験型旅行に関連するオマーンデジタルトランスフォーメーション市場規模のより大きなシェアを獲得するために州を位置付けています。貨物効率と没入型アトラクションの組み合わせは、地域の優先事項がいかに異なる技術スタックを形成するかを浮き彫りにしています。

ドゥクムとソハールはオマーンデジタルトランスフォーメーション市場の産業的側面を形成しており、それぞれフリーゾーンのインセンティブに合わせた製造業4.0とスマート港湾の青写真を追求しています。ドゥクム経済特区は自動化ゲートコントロール、CCTVアナリティクス、統合ターミナル運営システムを展開し、石油化学および グリーン水素投資家向けのデータ基盤を構築しました。ソハールインダストリアルシティはエッジ対応のデジタルツインモデリングを採用し、トラックの折り返し時間を25%削減し、金属・ケーブル分野での積層造形パイロットへの道を開きました。これらのプロジェクトは、首都以外の沿岸物流回廊がかつてマスカット独占だった産業ワークロードを吸収しつつあり、オマーンデジタルトランスフォーメーション市場全体に需要をより均等に分散させていることを確認しています。マスカット、サラーラ、ドゥクム、ソハールの4つの地域クラスターは総じて、データ主権の義務付けと観光、物流、重工業における成長機会のバランスをとる多様化した地理的構造を形成しています。

競争環境

グローバルなハイパースケーラー、特にMicrosoft、Oracle、Amazon Web Servicesは大臣決定1152/2/19/2024-20に準拠するため国内のソブリンキャパシティを拡大していますが、2025年10月に稼働したOracleのデュアルリージョンアーキテクチャに匹敵するものはありません。ローカルの通信事業者はスキルアップと再ブランディングで対応しています。Omantelは2026年2月にOtechプラットフォームを立ち上げ、Oman Data ParkとTedomを単一のフルスタックサービス部門に統合し、クラウド、サイバーセキュリティ、マネージドサービスを1つの請求書にまとめました。OoredooとVodafone Omanは2024年にスタンドアロン5Gコアにアップグレードし、港湾や油田向けの超高信頼低遅延接続を実現し、両通信事業者をエッジコンピューティングのイネーブラーとして位置付けています。この直接対決は、接続性の既存事業者が商品化された帯域幅に対するリスクヘッジとして価値スタックを上昇させるという戦略的再編を浮き彫りにしています。

Gulf Business Machines OmanやNational Technology Groupなどの地域インテグレーターは、マルチベンダーの実績を活かして、段階的なクラウド移行においてレガシーメインフレームとコンテナ化されたマイクロサービスを橋渡ししています。唯一のIBMディストリビューターであるGulf Business Machines OmanはISO 27001コンサルティングとティア1マルチベンダーサポートを提供し、顧客が近代化を進める中でも年金収入を確保するメンテナンス契約を獲得しています。[4]IBM PartnerPlusディレクトリ、「Gulf Business Machines (Oman) Co. L.L.C.」、ibm.com National Technology GroupはアラビアインターフェースとオマーンのERP・電子商取引バンドルのサブスクリプションベースでローカライゼーションのギャップに対処することで中小企業をターゲットにしています。同時に、Accenture、PwC、Deloitteなどの国際コンサルタント会社は変更管理とサイバーセキュリティ監査を企業全体の契約にバンドルし、大規模クライアントの切り替えコストを高め、純粋なソフトウェア企業の参入障壁を引き上げています。

遠隔油井向けのエッジアナリティクスデバイス、130,359社の登録中小企業向けのローコードSaaS、多言語チャットボットとARコンテンツを組み合わせたアクセシブルツーリズムプラットフォームにホワイトスペースの機会が残っています。データ主権規則とISO 27001基準に準拠したスタートアップは、国内資産を持たないオフショアベンダーに対して規制上の堀を獲得します。一方、上位5社の合算シェアは約55%と推定されており、専門的な挑戦者にとって意味のある余地が残っており、オマーンデジタルトランスフォーメーション市場の集中スコアは6と正当化されます。

オマーンデジタルトランスフォーメーション産業リーダー

Google LLC(Alphabet Inc.)

IBM Corporation

Microsoft Corporation

Hewlett Packard Enterprise Company

SAP SE

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年2月:OmantelはOtechプラットフォームを立ち上げ、Oman Data ParkとTedomを1つのブランドに統合し、統合されたクラウド、サイバーセキュリティ、マネージドサービスを提供しています。

- 2025年10月:OracleはIbriにOracle Cloud Infrastructureセカンダリ専用リージョンを稼働させ、ソブリンワークロード向けのデュアルリージョンアーキテクチャを確立しました。

- 2025年7月:スルタン・カブース大学がHadathaサイバーセキュリティセンターを開設し、続いて2025年10月に技術応用科学大学とミドルイーストカレッジにもセンターが開設されました。

- 2025年5月:保健省がShifa遠隔医療アプリを導入し、200以上の施設をオンライン診療と処方箋の更新のために接続しました。

オマーンデジタルトランスフォーメーション市場レポートの調査範囲

デジタルトランスフォーメーション市場は、オマーン全土のさまざまなエンドユーザー産業で使用されているAIおよびML、拡張現実(VRおよびAR)、モノのインターネット、産業用ロボット、ブロックチェーン、3Dプリンティング、サイバーセキュリティ、エッジコンピューティングなどの技術から生み出される収益に基づいて定義されています。分析は主に二次調査と一次調査を通じて収集された市場インサイトに基づいています。市場はまた、促進要因と抑制要因の観点から市場成長に影響を与える主要要因もカバーしています。

オマーンデジタルトランスフォーメーション市場レポートは、展開モード別(オンプレミス、クラウド、ハイブリッドおよびエッジ)、技術タイプ別(人工知能および機械学習、拡張現実、モノのインターネット、産業用ロボット、ブロックチェーン、デジタルツイン、積層造形、サイバーセキュリティ、クラウドおよびエッジコンピューティング、その他の技術タイプ)、エンドユーザー産業別(石油・ガスおよびユーティリティ、旅行・ホスピタリティ、ヘルスケア、銀行・金融サービスおよび保険、製造・建設、政府および防衛、その他のエンドユーザー産業)、企業規模別(大企業、中小企業)、地域別(オマーン)にセグメント化されています。市場予測は金額(米ドル)ベースで提供されています。

| オンプレミス |

| クラウド |

| ハイブリッドおよびエッジ |

| 人工知能および機械学習 |

| 拡張現実(VRおよびAR) |

| モノのインターネット(IoT) |

| 産業用ロボット |

| ブロックチェーン |

| デジタルツイン |

| 積層造形 |

| サイバーセキュリティ |

| クラウドおよびエッジコンピューティング |

| その他の技術タイプ |

| 石油・ガスおよびユーティリティ |

| 旅行・ホスピタリティ |

| ヘルスケア |

| 銀行・金融サービスおよび保険(BFSI) |

| 製造・建設 |

| 政府および防衛 |

| その他のエンドユーザー産業(環境、輸送、メディアおよびエンターテインメント) |

| 大企業 |

| 中小企業(SMEs) |

| 展開モード別 | オンプレミス |

| クラウド | |

| ハイブリッドおよびエッジ | |

| 技術タイプ別 | 人工知能および機械学習 |

| 拡張現実(VRおよびAR) | |

| モノのインターネット(IoT) | |

| 産業用ロボット | |

| ブロックチェーン | |

| デジタルツイン | |

| 積層造形 | |

| サイバーセキュリティ | |

| クラウドおよびエッジコンピューティング | |

| その他の技術タイプ | |

| エンドユーザー産業別 | 石油・ガスおよびユーティリティ |

| 旅行・ホスピタリティ | |

| ヘルスケア | |

| 銀行・金融サービスおよび保険(BFSI) | |

| 製造・建設 | |

| 政府および防衛 | |

| その他のエンドユーザー産業(環境、輸送、メディアおよびエンターテインメント) | |

| 企業規模別 | 大企業 |

| 中小企業(SMEs) |

レポートで回答される主要な質問

2031年までのオマーンデジタルトランスフォーメーション市場の予測値は?

市場はCAGR 6.48%で成長し、2031年までに40億1,000万米ドルに達すると予測されています。

オマーン全体で最も急速に拡大している展開モデルはどれですか?

ハイブリッドおよびエッジアーキテクチャが先行しており、各機関がクラウドのスケーラビリティとデータ主権の義務付けのバランスをとる中でCAGR 8.19%で拡大しています。

最も高い成長率が見込まれるセクターはどれですか?

旅行・ホスピタリティはスマート観光と没入型訪問者体験に牽引され、CAGR 8.31%で成長する見込みです。

中小企業は市場のダイナミクスにどのような影響を与えていますか?

政府のインセンティブとSaaS価格モデルにより、中小企業はCAGR 7.26%でデジタルツールを導入し、大企業との差を縮めています。

データ主権法はクラウド導入にどのような影響を与えていますか?

ソブリンデータの義務付けはローカルデータセンター投資を触媒し、機密ワークロードを国内に配置しながら重要度の低い機能にグローバルリージョンを使用するハイブリッドアーキテクチャをもたらしています。

成長の勢いでモノのインターネットを上回っている技術タイプはどれですか?

クラウドおよびエッジコンピューティングインフラが最も急成長するセグメントであり、2031年にかけてCAGR 9.07%で拡大しています。

最終更新日: