T細胞免疫療法市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

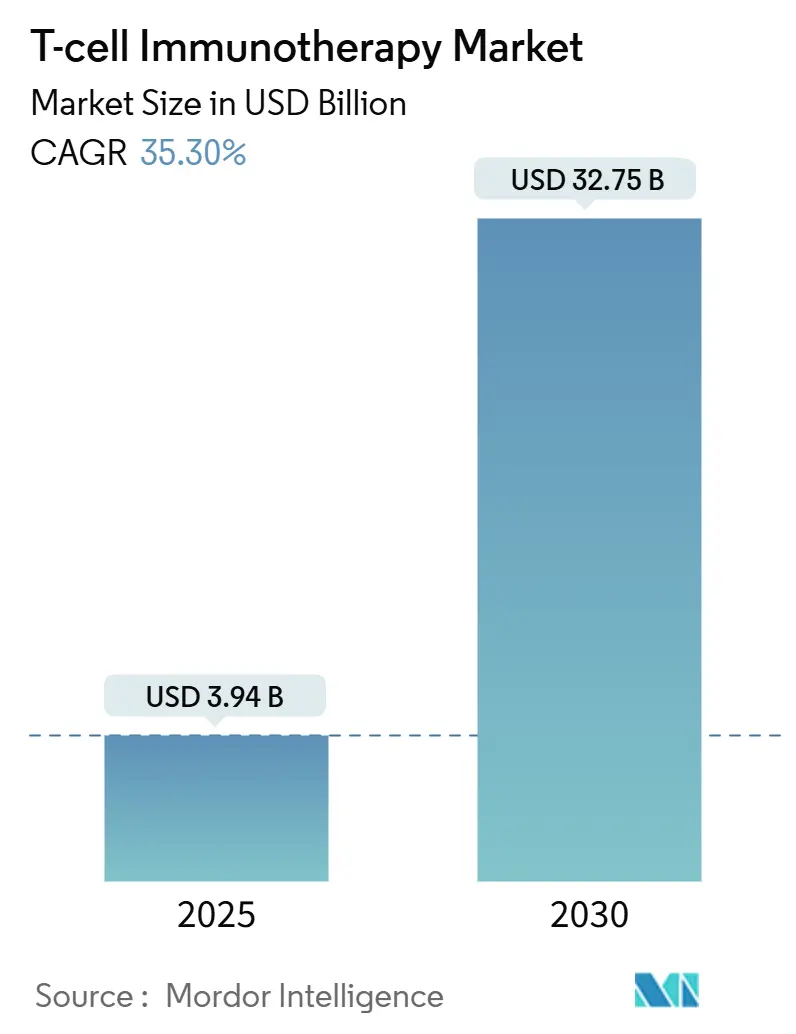

| 市場規模 (2025) | 3.94 十億米ドル |

| 市場規模 (2030) | 32.75 十億米ドル |

| 成長率 (2025 - 2030) | 35.30% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるT細胞免疫療法市場分析

T細胞免疫療法の市場規模は2025年に米ドル39億4,000万ドルとなり、2030年までに米ドル327億5,000万ドルに達すると予測されており、同期間のCAGRは35.33%となります。この拡大は、腫瘍学における採用の増加、より早期ラインでの承認、および患者適格性を広げる償還パイロットプログラムの加速を反映しています。操作されたプラットフォームが固形腫瘍領域に浸透するにつれ、臨床的な勢いはB細胞悪性腫瘍を超えて移行しており、自動化によってロット間の再現性が向上し、製造リードタイムが短縮されています。米国食品医薬品局と欧州医薬品庁の間の規制の収束により開発上の摩擦がさらに低減され、バリューベースの契約が6桁の定価に対する支払者の懸念を和らげ始めています。製造業者が同種異系パイプラインに注力し、遺伝子編集のセーフガードを統合し、長期的なCDMO予約を通じて生産能力を統合するにつれ、競争の激しさが増しており、これらすべてがT細胞免疫療法市場を持続的な二桁成長に向けて位置づけています。

主要レポートのポイント

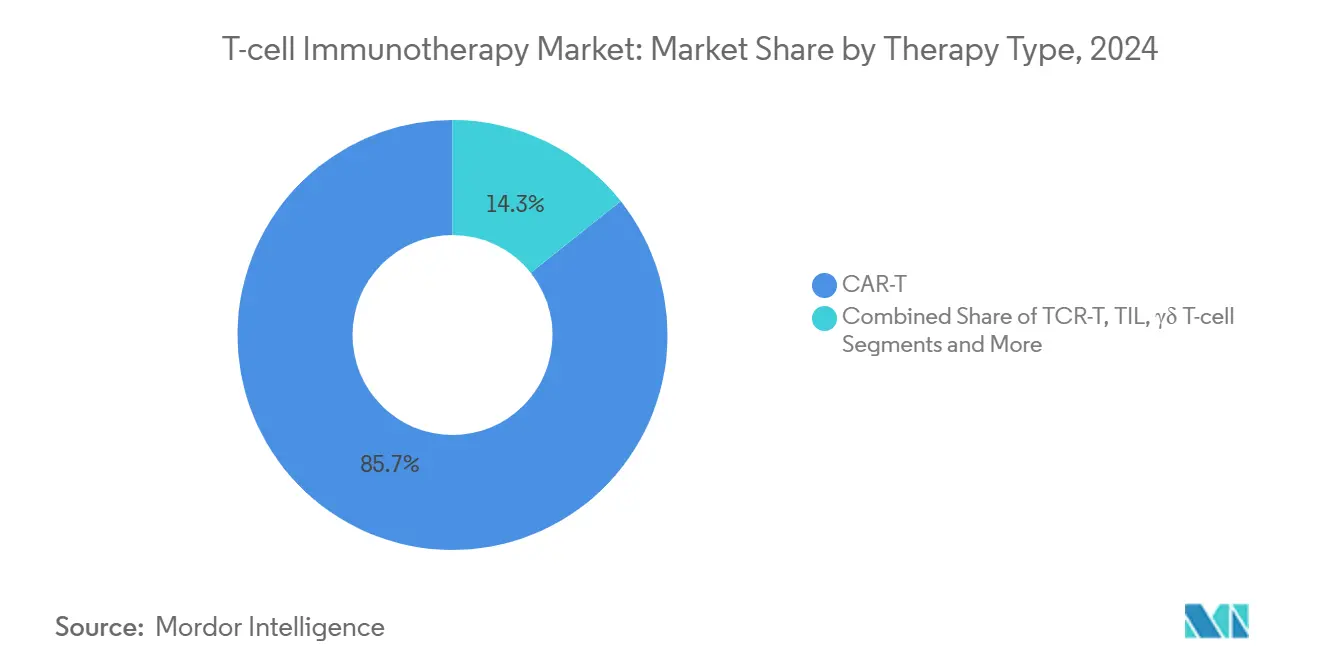

- 療法タイプ別では、キメラ抗原受容体T細胞が2024年のT細胞免疫療法市場シェアの95.7%を占め、同種異系構築物は2025年から2030年にかけて32.6%のCAGRで進展しています。

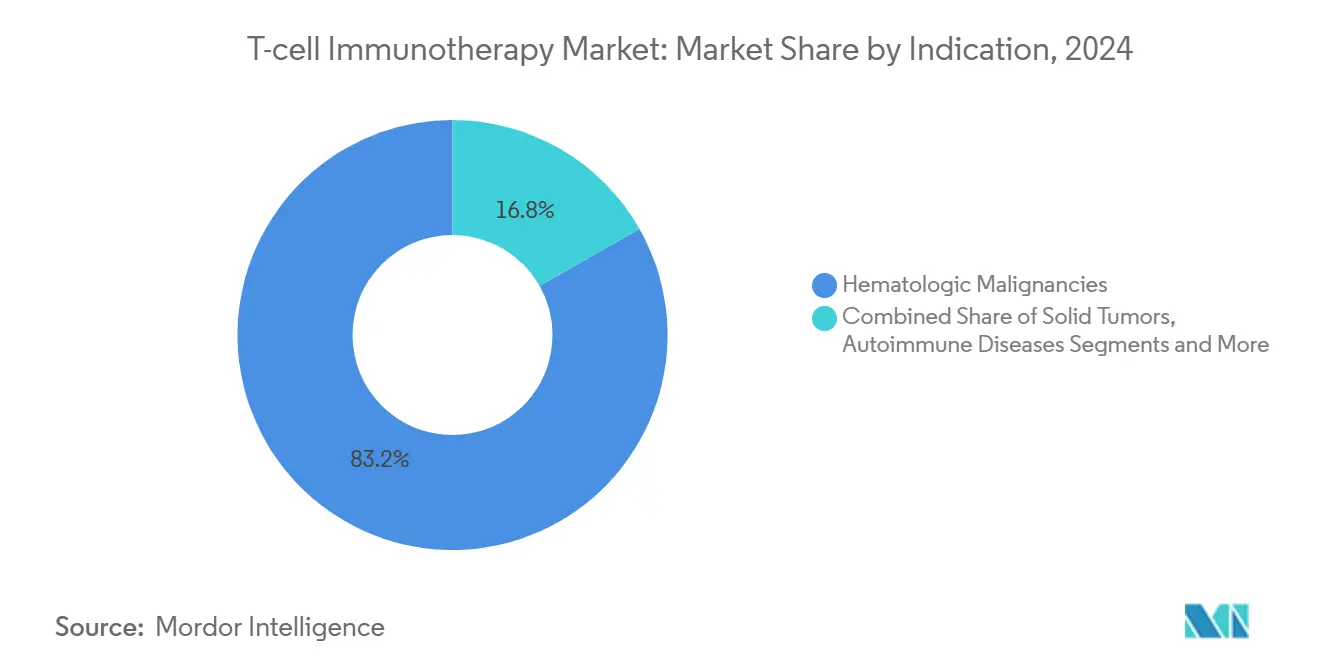

- 適応症別では、血液疾患が2024年のT細胞免疫療法市場規模の83.2%を占め、固形腫瘍は2030年に向けて35.4%のCAGRで成長する軌道にあります。

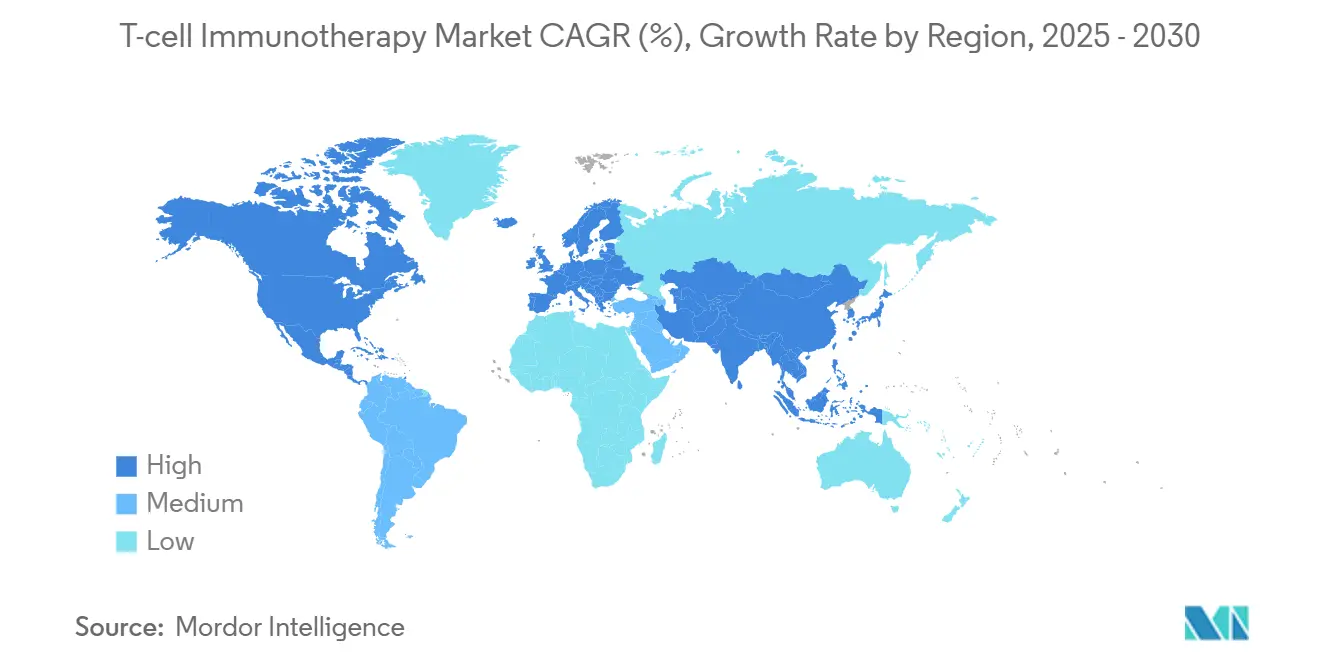

- 地域別では、北米が2024年のT細胞免疫療法市場シェアの53.4%をリードし、アジア太平洋は2030年にかけて25.2%のCAGRを記録する見込みです。

世界のT細胞免疫療法市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 世界的ながん負担の増大と高齢化人口 | +8.20% | 北米と欧州に最大の影響を持つグローバル | 長期(4年以上) |

| T細胞療法の適応症拡大とラベル拡張 | +6.80% | 米国FDAとEMAが主導するグローバル | 中期(2~4年) |

| 有利な規制経路と迅速承認プログラム | +5.40% | 北米・EUからアジア太平洋へ拡大 | 短期(2年以内) |

| 細胞・遺伝子療法インフラへの投資増加 | +4.90% | 米国、中国、ドイツに集中するグローバル | 中期(2~4年) |

| 細胞工学と製造自動化における技術的進歩 | +3.80% | 米国と欧州のハブが主導するグローバル | 中期(2~4年) |

| 製薬、バイオテクノロジー、学術機関にわたる戦略的協力 | +2.90% | 主要市場に集中するグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

世界的ながん負担の増大と高齢化人口

がんの発生率は試験インフラが限られた経済圏で最も急速に上昇しており、強固な臨床的概念実証にもかかわらず、適格患者の大部分が治療を受けられない状況が続いています。[1]スタンレー・ハミルトン、「フェーズ1臨床試験:ラテンアメリカにおける課題と機会」、免疫療法・精密腫瘍学ジャーナル、allenpress.com米国と欧州では、高齢化人口が自家および同種異系CAR-Tターゲットと適合する血液悪性腫瘍を不均衡に発症しています。中国は世界最大の腫瘍患者コホートを有し、すでに300件以上の活発なCAR-T試験を支援しており、米国と並ぶリーダーシップポジションに躍り出ています。ラテンアメリカ市場は、2040年までにがん症例が66%増加すると予測されているにもかかわらず、世界の腫瘍学試験のわずか4%しか現地で実施されていないという、ニーズとアクセスのミスマッチを示しています。各地域において、持続的な人口動態の追い風が根治的治療法への継続的な需要を保証し、T細胞免疫療法市場の長期的な軌道を支えています。

T細胞療法の適応症拡大とラベル拡張

米国FDAは2024年に転移性滑膜肉腫に対してアファミトレスジェン・オートロイセルを承認し、固形腫瘍の壁を突破した最初のT細胞受容体製品となりました。[2]米国食品医薬品局、「FDAが自家CAR-T細胞免疫療法のリスク評価・軽減戦略(REMS)を廃止」、fda.govその後の承認はより早期の治療ラインに向かう傾向があり、後期ライン制限と比較して治療可能な患者集団をほぼ半分近く拡大しています。ループスやその他の自己免疫疾患を標的とするパイプラインプログラムは、この治療法の多様性を示しており、腫瘍学を超えた将来の多様化を示唆しています。Allogene TherapeuticsによるALLO-329の全身性自己免疫疾患に対するIND申請は、この最前線を体現しています。調和されたISOおよびGMPフレームワークが現在ラベル拡張を導いており、安全性監視が新たな適応症と歩調を合わせてスケールすることを確保しています。これらの要因が合わさって、T細胞免疫療法市場を拡大し、非伝統的な疾患領域でのファーストムーバー優位性をめぐる競争を激化させています。

有利な規制経路と迅速承認プログラム

CoGenTグローバルパイロットは、申請要件を合理化し審査サイクルを短縮するクロスエージェンシー協力を正式化しており、多地域申請を管理するスポンサーにとって恩恵となっています。RMATおよびPRIME指定は臨床開発タイムラインを短縮し、2025年6月の自家製品に対するREMS廃止は、特に農村部の輸液センターの運営上のオーバーヘッドを削減します。規制当局は2025年までに年間10~20件の新規承認を見込んでおり、この件数はT細胞免疫療法市場をバイオファーマで最も急成長するセグメントの一つとして強化します。これらの政策は総体として、患者の福祉を守りながらイノベーションを奨励する規制環境を形成し、30%台後半の持続的な高いCAGR予測に直接貢献しています。

細胞・遺伝子療法インフラへの投資増加

Bristol Myers SquibbはCellaresとの間で米ドル3億8,000万ドルの生産能力予約を確保し、セル・シャトル・プラットフォームを活用しており、汚染リスクを低減しバッチ間の一貫性を高める自動化されたクローズドシステムへの転換を強調しています。一方、Gilead Sciencesは戦略的な施設拡張とモジュール式スイートに支えられ、2026年までにCAR-T生産量を4倍にする軌道にあります。高密度マイクロ流体バイオリアクターは従来の静的培養を超える収率を実現し、製造コストを削減してT細胞免疫療法市場の経済性をより持続可能なものにしています。これらのインフラ投資は慢性的なスロット不足に対処し、静脈から静脈までの間隔を短縮することで、自家製品の商業的実行可能性を高めながら、スケーラブルな同種異系製品の上市に向けて分野を準備しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い治療費と不確実な償還環境 | -4.10% | 新興市場で最も深刻なグローバル | 中期(2~4年) |

| 複雑な製造サプライチェーンと生産能力の制約 | -3.70% | 専門サイトに集中するグローバル | 短期(2年以内) |

| サイトカイン放出症候群および神経毒性を含む安全性への懸念 | -2.80% | 米国・EUに規制の焦点があるグローバル | 長期(4年以上) |

| 代替免疫療法モダリティからの競争圧力 | -2.20% | 先進市場で最も激しいグローバル | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

高い治療費と不確実な償還環境

治療あたり平均米ドル30万ドル~米ドル425万ドルの定価は、公的・民間の医療システム双方での普及を妨げています。[3]IPG Health、「百万ドルの医薬品:細胞・遺伝子療法の支払者管理に関するインサイト」、ipghealth.com米国の細胞・遺伝子療法アクセスモデルは2025年にアウトカムベースの契約を開始しますが、運営上の複雑さとデータ追跡要件が早期採用を遅らせています。欧州は5年間で累計280億ユーロ(米ドル310億ドル)の支出を見込んでおり、予算を圧迫し国境を越えたアクセス格差を拡大しています。中国では、限られた償還により大多数の患者が個人貯蓄に頼らざるを得ず、臨床試験参加から商業療法への転換が遅れています。同時に、バリューベースの価格設定パイロットや分割払いスキームは有望性を示しており、広範な実施は協調的な政策改革にかかっています。

複雑な製造サプライチェーンと生産能力の制約

自家ワークフローは白血球アフェレーシスから輸液まで3~5週間を要し、臨床医は治療効果を損なう可能性のあるブリッジング化学療法を投与せざるを得ません。CDMOはいまだ商業利用率50%未満で稼働しており、臨床需要と産業能力の不均衡を浮き彫りにしています。マイコプラズマおよび無菌性試験を含む多段階の品質管理は、出荷タイムラインに日数を加え、バッチ失敗の確率を高めます。低・中所得国への大陸横断輸送において、冷凍輸送は物流上複雑です。分散型および自動化システムが解決策を約束していますが、相当な資本と規制の調和が前提条件となります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

療法タイプ別:同種異系の急増がCAR-Tのリーダーシップを塗り替える

KymriahやYescartaなどの自家CAR-T製品は2024年のT細胞免疫療法市場シェアの合計95.7%を占め、B細胞悪性腫瘍における強固な寛解持続性でセグメントを支えています。自家構築物のT細胞免疫療法市場規模は20%台後半のCAGRで成長すると予測されていますが、製造上の制限が絶対的な量の成長を制限しています。同種異系CAR-Tアプローチは現在、移植片対宿主病の懸念を中和するCRISPRおよびベース編集プラットフォームに支えられ、2030年にかけて32.6%のCAGRを示しています。病院は即時利用可能性のためにこれらの既製ロットを重視しており、この特性は急性腫瘍学のタイムラインと一致しています。大細胞型B細胞リンパ腫におけるALLO-501の全奏効率58%などの臨床的エビデンスは、自家製品との有効性の同等性を示しています。

同種異系のスケーラビリティは、主要都市圏外の適格患者の少数にしか輸液スロットが提供されていないというバックエンドのボトルネックに対処します。クローズドシステムバイオリアクターと自動化されたフィルフィニッシュスイートが稼働するにつれ、患者一人あたりの製造コストは低下し、T細胞免疫療法市場内のアドレス可能なベースが改善されると期待されています。規制当局は同種異系データパッケージに慣れつつあり、市場への迅速な経路を切り開くRMATおよび類似の指定を付与しています。自殺遺伝子やリガンド誘導二量体化ドメインなどの安全スイッチの革新が、支払者や臨床医の信頼をさらに高めています。これらのトレンドが総体として、同種異系製品が10年後半までに競争上の序列を再調整する位置に置かれています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

適応症別:血液疾患の牙城と固形腫瘍の上昇余地

血液悪性腫瘍は2024年のT細胞免疫療法市場シェアの83%を維持し、CD19、BCMA、CD22などの検証済み抗原に支えられ、予測可能な製造アウトプットと強固な完全奏効率をもたらしています。多発性骨髄腫およびびまん性大細胞型B細胞リンパ腫における早期ライン承認は、絶対的な患者プールを拡大し、治療期間の利益を延長します。その結果、血液がんに関連するT細胞免疫療法市場規模は、近期のキャッシュフローの収益基盤であり続けています。

固形腫瘍は2030年にかけて35.4%のCAGRで最も急速な軌道を記録しており、滑膜肉腫におけるテセルラ承認と腫瘍微小環境調節構築物設計の急増によって触媒されています。ナノボディベースのCARおよびアーマードT細胞は、免疫抑制バリアを解体し、密な腫瘍マトリックスへのトラフィッキングを改善することを目指しています。腎細胞がんおよび膠芽腫における初期の陽性シグナルは拡大するパイプラインを支持し、肝動脈注入などの局所送達法はオンターゲット・オフターゲット毒性の懸念に対処しています。希少上皮がんにおけるブレークスルー指定は、オーファンインセンティブを活用して開発を加速し、10年末までにT細胞免疫療法市場全体への固形腫瘍の潜在的な貢献を広げています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

北米は、FDAの機動的な審査体制、メディケアの追加支払い、および認定輸液サイトの密なネットワークを背景に、2024年のT細胞免疫療法市場シェアの53.4%を維持しました。この地域はまた、商業規模のGMP施設の大部分を有しており、通関遅延を回避する国内調達を可能にしています。カナダとメキシコは、国境を越えた臨床試験参加と早期アクセスプログラムを通じて増分的な量を加えていますが、州や地域によって償還の異質性が続いています。

アジア太平洋は、中国の親イノベーション政策、300件以上の活発なCAR-T試験、および国家収載に先行する省レベルの承認に支えられ、最も速い25.2%のCAGRを示しています。日本の再生医療法の迅速審査制度は審査タイムラインを1年未満に短縮し、韓国はGMP建設に対する税額控除を提供しています。インドのタリカブタジェン・オートロイセルへの承認と公民連携の製造ハブは、中所得者層向けにT細胞免疫療法市場規模を拡大する新興市場の潜在力を示しています。

欧州はEMAの調和の中で緩やかな成長を示していますが、国レベルの普及にばらつきがあり、フランスは適格な血液疾患症例の約30%の浸透率を達成しているのに対し、イタリアは11%にとどまっています。GoCART連合は、学術ノード全体に生産を分散させることで手頃な価格の問題に正面から取り組んでおり、このモデルは一用量あたりのコストを半減させる可能性があります。一方、ブラジルは一用量あたり米ドル3万5,000ドルという破壊的な低コストモデルを示しており、南米をアクセス拡大の将来的なスウィング地域として浮き彫りにしています。これらの地域的な動向は総体として、規制の機動性、製造の創意工夫、および資金調達の革新がT細胞免疫療法市場の地理的浸透を形成するためにどのように相互作用するかを示しています。

競争環境

T細胞免疫療法市場は、世界収益の70%以上を合計で支配する5社の多国籍企業を中心に中程度の集中度を示しています。Novartisは多施設ラベルを持つKymriahでファーストムーバー優位性を活用し、GileadのYescartaは生産能力拡大計画とびまん性大細胞型B細胞リンパ腫ラベルの拡大に基づいて量で先行しています。Bristol Myers SquibbのBreyanziは、逐次的な承認と自動化された生産アップグレードを通じて地位を固めています。一方、Johnson & JohnsonのCarvyktiは、厳格な微小残存病変データの強みにより現在第2位のCAR-T販売製品となっています。

中型革新企業は同種異系の破壊に注力しており、Allogene Therapeutics、CRISPR Therapeutics、およびCellectisは遺伝子編集と免疫回避において知的財産を蓄積しています。大手製薬会社は、BioNTechによるAutolusへの米ドル2億ドルのマイノリティ投資やAbbVieのUmojaとの総額米ドル14億4,000万ドルのマイルストーン付き提携に示されるように、株式持分とマルチビリオンドルのオプション取引を通じてリスクをヘッジしています。製造が主要な戦場であり、自動化されたシャトルとクローズドシステムバイオリアクターがリードタイムを短縮し、ロット成功率を改善しています。病院免除の適用を受けた学術機関は、商業価格の上限を圧迫するコストベースの製品を提供することで、アクセスをさらに民主化しています。これらのダイナミクスが総体として、T細胞免疫療法市場の競争上の輪郭を鋭くし、継続的な研究開発の多様化を触媒しています。

T細胞免疫療法産業のリーダー

Novartis AG

Gilead Sciences

Bristol Myers Squibb

Johnson & Johnson

Iovance Biotherapeutics

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:FDAは再発・難治性B細胞急性リンパ芽球性白血病の成人患者に対してAucatzyl(オベカブタジェン・オートロイセル)を承認し、63%の完全寛解率を達成しました。

- 2025年2月:CellectisはUCART22およびUCART20x22のフェーズ1陽性データを報告し、両製品がデュアルオーファン薬指定を受けました。

- 2024年2月:BioNTechとAutolusは、米ドル2億ドルの株式投資を含む米ドル2億5,000万ドルのCAR-T協力を発表しました。

世界のT細胞免疫療法市場レポートの範囲

| CAR-T |

| TCR-T |

| TIL |

| γδ T細胞 |

| その他(CAAR-T、MIL) |

| 血液悪性腫瘍 |

| 固形腫瘍 |

| 自己免疫疾患 |

| ウイルス感染症 |

| その他(希少がん) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 療法タイプ別 | CAR-T | |

| TCR-T | ||

| TIL | ||

| γδ T細胞 | ||

| その他(CAAR-T、MIL) | ||

| 適応症別 | 血液悪性腫瘍 | |

| 固形腫瘍 | ||

| 自己免疫疾患 | ||

| ウイルス感染症 | ||

| その他(希少がん) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

T細胞免疫療法市場は2030年にかけてどの程度の速さで成長すると予測されていますか?

市場は35.33%のCAGRを記録し、2030年までに米ドル327億5,000万ドルに達すると予測されています。

現在の商業収益をリードしている療法タイプはどれですか?

自家CAR-T製品が95.7%のシェアで支配していますが、同種異系構築物が最も急成長しているサブセグメントです。

最も高い成長が見込まれる地域はどこですか?

アジア太平洋は、中国、日本、韓国が承認と生産能力の構築を加速させる中、25.2%のCAGRで拡大すると予測されています。

なぜコストが広範なアクセスにとって重大な障壁となっているのですか?

米ドル30万ドルから米ドル425万ドルの定価は支払者の予算を圧迫しており、特に新興市場において償還の枠組みが一貫していません。

どの安全性の問題が最も規制上の精査を受けていますか?

サイトカイン放出症候群と神経毒性が最大の懸念事項であり、長期的な市販後監視と専門的なICU対応態勢を促しています。

製造経済を再定義する可能性のある技術的転換は何ですか?

自動化されたクローズドシステムバイオリアクターと遺伝子編集された同種異系プラットフォームは、製造コストの削減と既製品としての提供を目指しています。

最終更新日: