ノルウェー・ハイパースケール・データセンター市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 予測データ期間 | 2025 - 2031 |

| 歴史データ期間 | 2019 - 2023 |

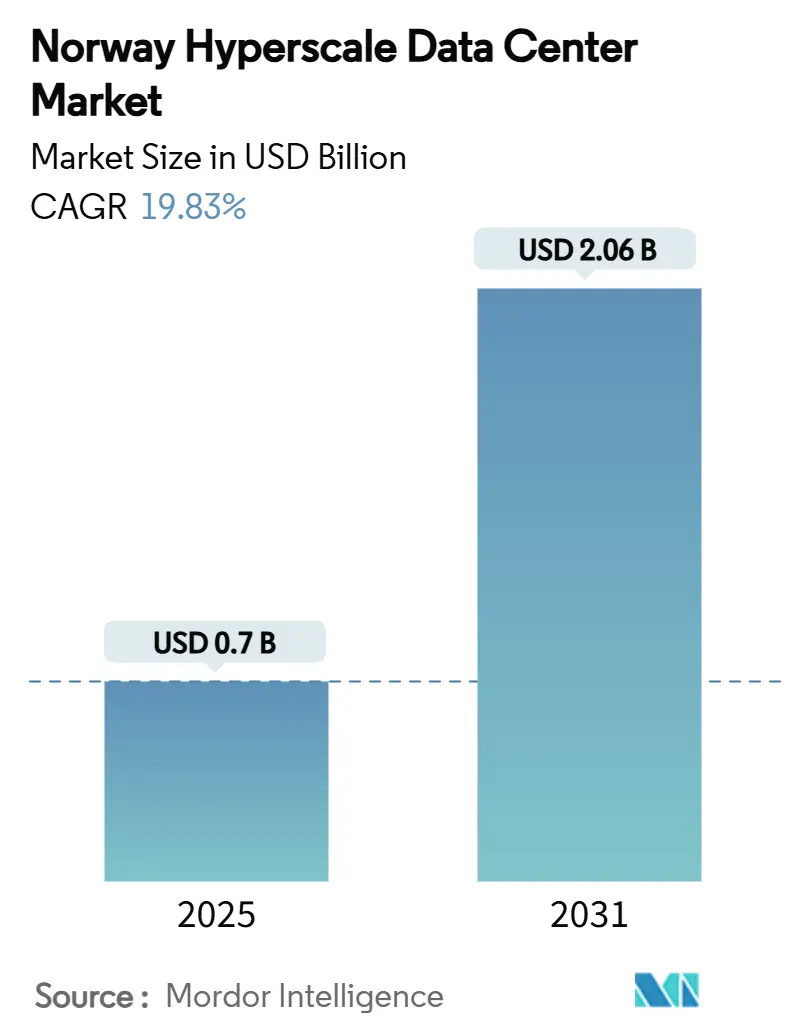

| 市場規模 (2025) | 0.7 十億米ドル |

| 市場規模 (2031) | 2.06 十億米ドル |

| 成長率 (2025 - 2031) | 19.83% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるノルウェー・ハイパースケール・データセンター市場分析

ノルウェーのハイパースケール・データセンター市場規模は2025年に6億9,689万米ドルに達し、2031年までに20億6,371万米ドルへと拡大する見込みで、力強い年平均成長率19.83%を反映しています。ソブリン・クラウドサービスへの需要増大、低炭素AIワークロード、および複数メガワット規模の再生可能エネルギー契約がこの拡大を支えています。事業者はEUR0.05/kWh未満の卸売電力価格、北極圏グレードのフリーエアクーリング、および地域・同盟国インフラ事業者を優遇する政策枠組みの恩恵を受けています。競争上の勢いは、ハイパースケーラーの自社建設戦略、液冷式GPUクラスターへの急速な移行、およびモジュール式建設を促進する材料コスト圧力によって強化されています。その結果、ノルウェーのハイパースケール・データセンター市場は、エネルギー集約型クラウドおよびAIデプロイメントにとって優先的な欧州ノードとして際立っており、セクターの緩やかな統合がニッチなワークロードを対象とする専門参入事業者に余地をもたらしています。

主要レポートのポイント

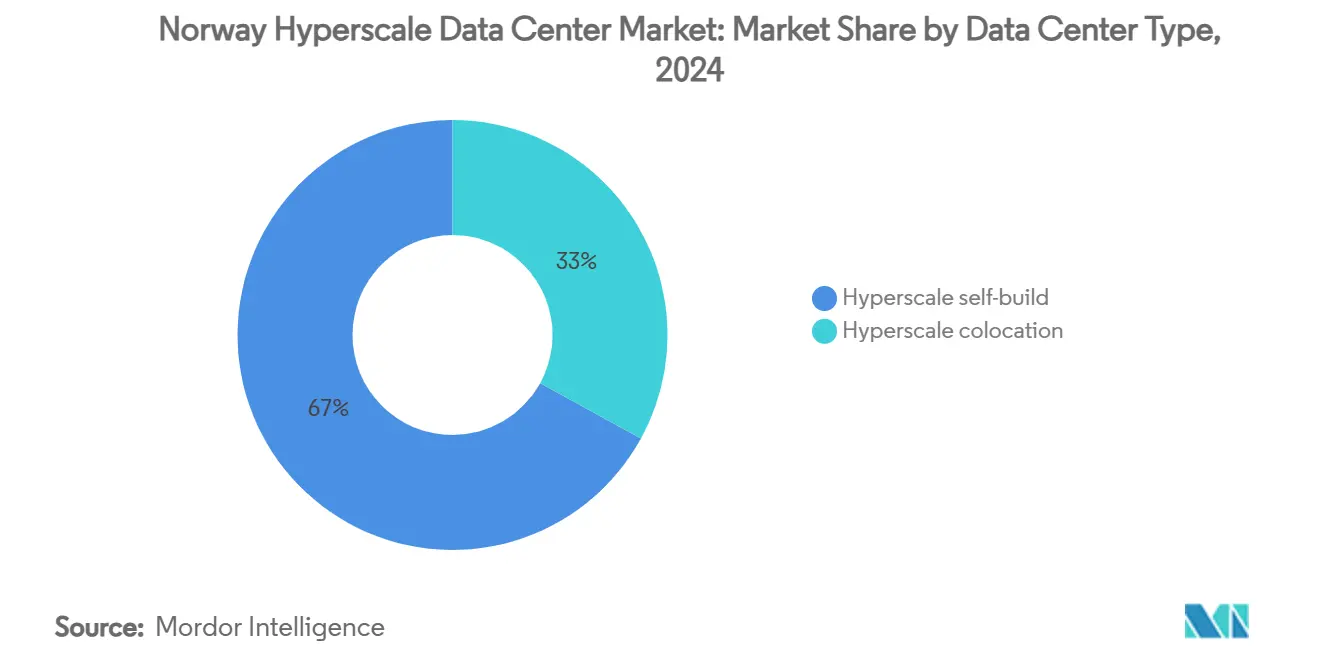

- データセンタータイプ別では、自社建設施設が2024年のノルウェー・ハイパースケール・データセンター市場シェアの67%を占め、ハイパースケール・コロケーションは2031年にかけて最も速い年平均成長率12.4%を記録すると予測されています。

- コンポーネント別では、ITインフラが2024年のノルウェー・ハイパースケール・データセンター市場規模の41%を占め、主に高度な冷却システムからなる機械インフラは2031年にかけて年平均成長率14.8%で拡大する見込みです。

- ティア標準別では、ティアIII施設が2024年の収益シェアの78%を占め、ティアIVは2031年にかけて年平均成長率11.6%で成長すると予測されています。

- エンドユーザー産業別では、クラウド・ITサービスが2024年に52%のシェアでリードし、同セグメントは年平均成長率12.5%で成長する見込みです。

- データセンター規模別では、マッシブサイトが2024年に39.5%のシェアを占め、メガサイトは最も速い年平均成長率11.5%の見通しを示しています。

ノルウェー・ハイパースケール・データセンター市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| ソブリン・クラウドの義務化 | +3.2% | 国内、東ノルウェー重点 | 中期(2〜4年) |

| 400ms未満のEUレイテンシー閾値 | +2.8% | 国内、北欧への波及 | 長期(4年以上) |

| EUR0.05/kWh未満の再生可能水力電力購入契約 | +4.1% | 国内、北部・西部で最も顕著 | 長期(4年以上) |

| 熱再利用補助金 | +1.9% | 国内、都市部集中 | 中期(2〜4年) |

| 45gCO₂/kWh未満の生成AI(ジェネレーティブAI)クラスター | +3.7% | 国内、北部優位 | 短期(2年以内) |

| デジタルツインおよびHPCプロジェクト | +2.1% | 国内、研究拠点 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

重要な公共部門ワークロードに対するソブリン・クラウドの義務化急増

政府方針は現在、厳格なデータ主権基準を満たす国内管理インフラ上に機密サービスを置くことを義務付けています。Telenor・AWSなどのパートナーシップはノルウェー法人、現地鍵管理、国内運営を軸に構成されており、これらの規則に沿った専用キャンパスをハイパースケーラーが建設するよう促しています。[1].ノルウェーデジタル化・公共統治省、「未来のデジタル・ノルウェー-国家デジタル化戦略2024-2030」、regjeringen.noソブリン要件はそのため直接投資を加速させ、コンプライアンス認証が可能な地域プレイヤーを優遇します。

400ms未満のEUレイテンシー閾値が北欧をエッジ・オブ・コアハブとして優位にする

ノルウェーの通信経路は欧州企業の半数以上に対して400ミリ秒未満の往復遅延を実現しており、大規模な処理能力を必要とするエッジ隣接ワークロードにとって同国を魅力的なものにしています。OS-IXによる60以上のネットワーク集約と新たな海底ケーブルがフランクフルトおよびロンドンへのレイテンシーを短縮し、金融取引、IoT、混合現実プロバイダーがオスロ周辺の容量を拡大するよう促しています。

EUR0.05/kWh未満の300MW以上の再生可能水力電力購入契約

長期水力発電契約は、ほとんどの西欧市場が対抗できない水準で電力コストを固定し、AI学習クラスターの運営コストを最大60%削減します。GoogleのSkienキャンパスの多段階展開計画は、初期経済性が実証された後に容量を4倍にする計画で、コスト優位性の大きさを示しています。

45gCO₂/kWh未満を求める生成AI(ジェネレーティブAI)GPUクラスター

企業のネットゼロコミットメントは、マルチペタフロップGPUファームに低炭素電力を必要とします。ノルウェーの電力網は水力発電の優位性により平均45gCO₂/kWhを達成しており、EU企業持続可能性報告指令の下でのデジタル・サステナビリティ開示要件を満たしています。TelenorのNVIDIA搭載AIファクトリーのような先行プロジェクトは、オフセットクレジットなしでモデルの学習や微調整を行いたい企業からプレミアムを獲得しています。

制約要因の影響分析*

| 制約要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| オスロ近郊の132kV系統接続スロットの不足 | –2.3% | 東ノルウェー | 短期(2年以内) |

| データホールへの固定資産税の上昇 | –1.7% | 国内 | 中期(2〜4年) |

| より厳格な騒音規制 | –0.9% | 国内都市部 | 中期(2〜4年) |

| GPU・光学部品のリードタイム52週超 | –1.4% | 国内 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

オスロ近郊の132kV系統接続スロットの不足

送電事業者Statnettは現在の都市部容量を超える3,300MW相当のデータセンター申請を受理しています。プロジェクトは現在、高圧電力供給に5〜10年の待機期間に直面しており、新規供給を遅延させ、事業者を北ノルウェーまたはモジュール式オンサイト発電へと誘導しています。[2].

データホールに対する固定資産税提案の上昇

自治体は、大規模サーバーファームに対して実効的な地方税率を3倍にする可能性のある課税を議論しており、人員対資本比率の低さを根拠としています。評価額や経過措置規定を巡る不確実性がサイト選定モデルを複雑化させ、新規参入事業者の短期的な経済性を低下させる可能性があります。[3].

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

データセンタータイプ別:ソブリン自社建設の優位性とコロケーションの急速な追い上げ

ハイパースケール自社建設キャンパスは、クラウド大手がソブリン・クラウド認証を満たし、AI特化型冷却ネットワークを統合するための特注設計を展開するため、2024年のノルウェー・ハイパースケール・データセンター市場の67%を維持しました。同セグメントの規模は直接電力購入契約(PPA)とオンサイト変電所の導入を可能にし、長期投資見通しを確固たるものにしています。ハイパースケール・コロケーションは規模は小さいものの、規制産業が施設を所有せずにコンプライアンス対応容量を求めることから、年平均成長率12.4%で成長すると予測されています。

テナント主導の需要は、30〜50kW/ラック密度向けに設計されたマルチテナントホールのパイプラインを確保し、北欧の専門事業者がソブリン・カーネルサービス、ラック内液体冷却、地域エネルギーグリッドへの熱再利用接続をバンドル提供するよう促しています。この柔軟なモデルは、地域所有という規制上の保護を維持しながらGPUリッチなクラスターを導入する企業を支援しています。

コンポーネント別:冷却システムがコンピュート支出を上回る勢いで拡大

ITインフラは2024年のノルウェー・ハイパースケール・データセンター市場規模において最大の41%シェアを維持しており、GPUの調達サイクルとカスタムサーバーの展開を反映しています。しかし、主にダイレクト・トゥ・チップおよびイマージョン冷却からなる機械システムは、プロセッサーがソケット当たり1,000Wを超えるにつれて年平均成長率14.8%を記録する見込みであり、抜本的な熱抽出アプローチを余儀なくさせています。

事業者は現在、密度の高いAIホールでPUEを1.3未満に維持するため、デュアルループ冷却プレート、誘電体イマージョンタンク、およびラック背面ドア熱交換器を仕様として採用しています。政府の熱再利用補助金がさらに投資を促進しており、オスロおよびスタヴァンゲルの複数サイトが廃熱を地域ネットワークに接続し、最大90%のエネルギー再利用率を達成しています。

ティア標準別:主流のティアIIIと選択的なティアIV建設

ティアIIIサイトは2024年に展開容量の78%を占め、ノルウェーの安定した電力網と低地震リスクの下でコストと保守性のバランスを実現しています。ティアIVはニッチながら、銀行・金融・保険(BFSI)、防衛、医療記録ワークロードが二重電源インフラおよびフォールトトレラント経路を義務付けるため、年平均成長率11.6%で上昇しています。

特筆すべきは、地下施設のLefdal Mine施設が電磁妨害に対する自然遮蔽を提供し、アプリケーションレベルの冗長性を備えていても計画的なダウンタイムを許容できない高度に機密性の高いコンピュートクラスターにティアIVプロファイルを提供していることです。

エンドユーザー産業別:クラウドサービスが引き続き優位

クラウド・ITサービスは2024年に52%のシェアを占め、ノルウェー企業がERP、アナリティクス、および生成AI(ジェネレーティブAI)パイプラインを低炭素ハイパースケールゾーンに移行するにつれて、年平均成長率12.5%で拡大を続けています。通信事業者はネットワーク・クラウド収束に向けて転換を図り、データセンター内のエッジノードを活用して5Gスタンドアロンコアをサポートしています。銀行・金融サービス・保険(BFSI)および政府機関は、ソブリンの義務化の下で引き続き容量を調達し、高度な鍵管理と監査ログへの需要を高めています。

製造、メディア、電子商取引セクターは規模は小さいながら急成長しているユーザーであり、デジタルツインシミュレーション、リアルタイムレンダリング、季節的な小売ピークのためにバースト可能なGPUクラスターに依存しています。こうした多様性がCPU中心ホールとGPUリッチホールの安定した稼働率を支えています。

注記: 個別セグメントのシェアはレポート購入後にすべてご確認いただけます

データセンター規模別:メガスケールが注目の的に

マッシブスケールキャンパスは2024年に設置電力の39.5%を占めましたが、AIワークロードが単一サイトで10,000基以上のアクセラレーターの集中を促進するにつれて、メガスケールプロジェクトは最も速い年平均成長率11.5%を示しています。規模の経済によりオンサイト300MW変電所、閉ループ冷却プラント、プライベートファイバーリング構築が可能となり、限界MW当たりコストが低下しています。ラージスケール(25MW未満)サイトは、地理的分散を必要とするエッジキャッシング、災害復旧、コンプライアンスポケットにとって引き続き不可欠です。

地理分析

東ノルウェーはOS-IXのピアリング密度、熟練労働力、および大陸近接のレイテンシーを背景に、2024年に63%のシェアを維持しました。EUR0.05/kWh未満の水力エネルギーとほぼ無料の冷却に後押しされた北ノルウェーは年平均成長率13.9%で成長すると予測され、かつての産業拠点がAI学習ゾーンに転換しています。西部・中央部のクラスターは風力発電容量と地理的冗長性でこれらの拠点を補完しています。

オスロ周辺の東ノルウェーのデータセンター回廊は、キャリアホテル、企業インターコネクト、およびクラウドオンランプの大半をホストしています。フランクフルトおよびロンドンへの近接性により、往復遅延20msを超えることができない金融取引ワークロードが可能となっています。系統接続の不足にもかかわらず、主要プレイヤーはより長い許可サイクルを受け入れて接続上の優位性を確保しています。

北ノルウェーの水力発電余剰は、年間6ヶ月の自然冷却ウィンドウを好む地域でのAIおよびHPCクラスターへの実質的な投資を支えています。ナルビク、ボードー、グロムフィヨルドの施設は一貫してPUE1.15未満を達成しており、モデル学習スタートアップや研究コンソーシアム間での採用を促進する運営コスト削減をもたらしています。

西部・中央部の回廊は、流水式水力、陸上風力、および新興の洋上風力など複数のエネルギー源を組み合わせ、バランスの取れたレイテンシーとカーボンフットプリントを求める顧客を支援しています。これらのゾーンは廃熱エネルギーを収益化する地域熱供給の買い取り計画を提供し、サステナビリティ指標をさらに改善しています。

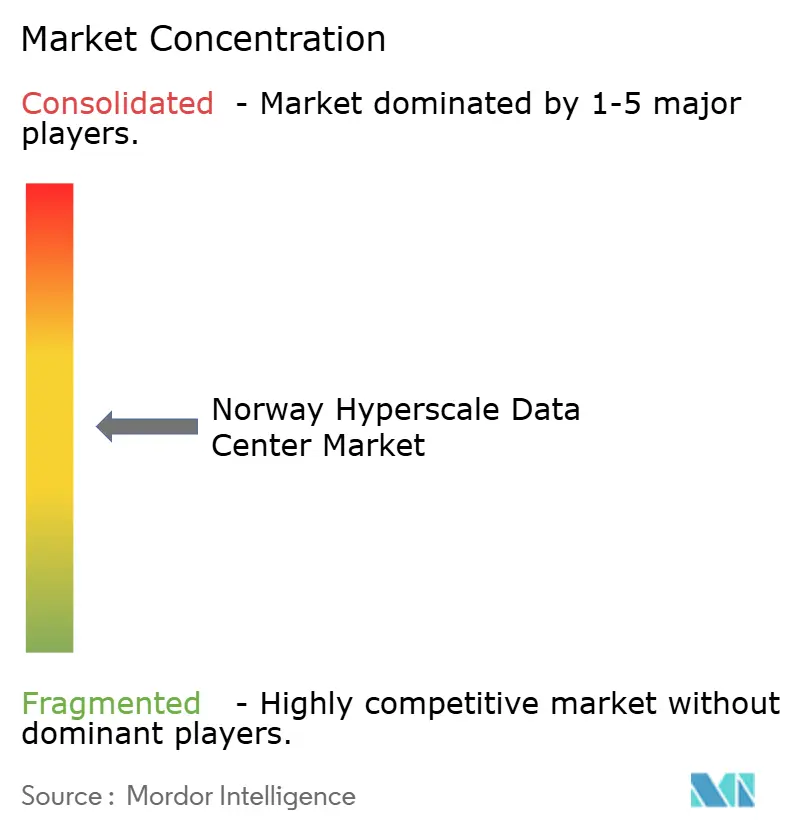

競合状況

グローバルなクラウドハイパースケーラーであるAWS、Microsoft、Googleは、独自のハードウェアスタックと特注セキュリティ管理を組み込んだ直接自社建設によりノルウェー・ハイパースケール・データセンター市場に基盤を置いています。Bulk Infrastructure、Lefdal Mine、Green Mountainなどの北欧専門事業者は、再生可能エネルギーによる電力購入契約(PPA)、地下設計、地域熱再利用を通じて差別化を図っています。これらの統合戦略により市場集中度は中程度に維持され、Statkraftおよびエクイノール(Equinor)のようなエネルギー企業が垂直統合型の電力・コンピュート事業を通じて参入する余地が残されています。

戦略的動向はサステナビリティを重視しています。GoogleのSkien拡張は同キャンパスを欧州で最も低炭素な生成AI(ジェネレーティブAI)ハブの一つに位置付けています。Bulk Infrastructureは、GPU対応コロケーションスイートの後押しにより、契約済み経常収益を前年同期比160%増加させました。Green Mountainの水中冷却展開は冷却電力を最大90%削減し、事業者のマージンとESG評価を強化しています。

特許活動は熱管理研究における競争の激しさを裏付けています。Inventecは現在、液体冷却の知的財産において世界第4位にランクインしており、北欧の建設に波及するサプライチェーンの成熟化を示しています。

ノルウェー・ハイパースケール・データセンター産業リーダー

Amazon Web Services Inc.

Microsoft Corporation

Google LLC

Meta Platforms Inc.

Bulk Infrastructure Group AS

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年2月:Telenorは、ソブリンAI処理を目的として、NVIDIAとともにノルウェー初のAIファクトリーを開始しました。

- 2025年2月:Googleは、当初240MWのSkienにおける6億ユーロ(6億7,800万米ドル)のデータセンター投資を確認しました。

- 2025年1月:Microsoftは、ノルウェーの再生可能エネルギー基盤を理由に、北欧クラウド拡張を加速させました。

- 2024年12月:Hydroは、将来のデータセンター負荷を支援するためÅ Energiとの長期再生可能電力契約を締結しました。

- 2024年10月:Bulk Infrastructureは、N01キャンパスを拡張し、データセンター経常収益において前年同期比160%成長を記録しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では、ノルウェーのハイパースケールデータセンター市場を、ノルウェー国内のクラウド、ソーシャルメディア、AIプラットフォームのオーナーが運営する、4MWを超えるシングルテナントのIT負荷をサポートする自社ビルまたはコロケーション施設に関連する年間支出額と定義している。また、ホールの通電後にオペレーターが計上する定期的なインフラ料金もカウントしている。

適用除外:1MW未満のエッジポッド、リテールコロケーションルーム、マネージドホスティング、ノルウェーの企業がリースする海外容量は含まれない。

セグメンテーションの概要

- データセンタータイプ別

- ハイパースケール自社建設

- ハイパースケール・コロケーション

- コンポーネント別

- ITインフラ

- サーバーインフラ

- ストレージインフラ

- ネットワークインフラ

- 電気インフラ

- 電力分配ユニット(PDU)

- 切替スイッチおよびスイッチギア

- UPSシステム

- 発電機

- その他の電気インフラ

- 機械インフラ

- 冷却システム

- ラック

- その他の機械インフラ

- 一般建設

- コアおよびシェル開発

- 設置・試運転サービス

- 設計・エンジニアリング

- 火災感知・消火・物理セキュリティ

- データセンターインフラ管理(DCIM)・ビル管理システム(BMS)ソリューション

- ITインフラ

- ティア標準別

- ティアIII

- ティアIV

- エンドユーザー産業別

- クラウド・IT

- 通信

- メディア・エンターテインメント

- 政府

- 銀行・金融サービス・保険(BFSI)

- 製造業

- 電子商取引

- その他のエンドユーザー

- データセンター規模別

- ラージ(25MW以下)

- マッシブ(25MW超60MW以下)

- メガ(60MW超)

詳細な調査方法とデータの検証

一次調査

モルドールのアナリストは、オスロ、ヴェストランド、ノールランドの施設開発者、グリッ ドプランナー、HVACインテグレーター、ハイパースケールの調達責任者にインタビューを行いま した。これらのディスカッションにより、ラックあたりの使用可能電力、平均的な構築からコミッショニングまでのサイクル、および将来のGPUクラスタ密度が検証され、モデルに組み込まれたすべての換算係数を厳格化することができました。

デスクリサーチ

私たちはまず、Statnettのグリッド接続登録、NVEのエネルギー消費速報、ノルウェーデータセンター産業協会のダッシュボード、Eurostatの貿易ファイル、インバウンドサーバーと冷却装置を明らかにする税関出荷コードから公共データセットを採取した。また、D&B HooversとDow Jones Factivaを利用して、企業の提出書類と入札通知書を入手し、現在および計画中のメガワットフットプリントをマッピングしました。その後、Questelの特許分析により、液冷の導入ペースをベンチマークしました。

さらに、自由空冷に関する学術的な研究、政府の税制白書、PPAの価格設定や建設スケジュールに関する信頼できる報道機関のインタビューなども参考にした。上記の情報源は、我々のアプローチを説明するものであり、網羅的なリストではない。

マーケット・サイジングと予測

トップダウンの再構築は、スタットネットが承認したメガワット待ち行列と過去の試運転率から開始され、その後、インフレ用に調整されたMWあたりの混合ノルウェークローネ曲線によって評価される。サプライヤーのラックロールアップや出荷ユニットの平均販売価格のサンプリングなど、ボトムアップのチェックを選択し、合計を微調整する。追跡される主な変数には、グリッド承認MW、平均PUE、NOK-USD為替、新規許可に占めるハイパースケーラのシェア、ラック密度のシフト、および現行の再生可能PPA関税が含まれる。多変量回帰では、各ドライバーを2031年まで予測し、グリッド遅延や税制変更のリスクに対してシナリオバンドを適用する。施設開示の不完全さによって残されたギャップは、比較可能な北欧の建造物から慎重にスケーリングされたアナログによって埋められている。

データ検証と更新サイクル

出力は、独立した容量カウントとエネルギー使用シグナルに照らし合わせて、差異スクリーニングを行う。シニア・レビュアーが異常の有無をチェックし、サインオフする。レポートは12ヶ月ごとに更新され、50メガワット以上の新規契約、電力料金ショック、政策変更などが表面化した際には、中間更新が行われます。クライアントへの納品前に、ラストワンマイルのセンスチェックを行います。

ノルウェーのハイパースケールデータセンターのベースラインが信頼性を約束する理由

各社が同じ施設を追跡していなかったり、さまざまなMW-価値倍率を使用していたり、異なる周期で数値を更新していたりするため、公表されている見積もりはしばしば異なる。

ライバル企業とのギャップの主な要因としては、小売とエッジホールの合計が混在していること、実際に投下された資本ではなく、主要な設備投資額でプロジェクトを評価していること、水力連動割引を反映したノルウェークローネ換算をせずに欧州のASP平均を適用していることなどが挙げられる。Mordorの数値は、施設レベルの建設データと年間PPA連動コストカーブに基づいており、意思決定者に安定した出発点を与えている。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 6億9,690万米ドル(2025年) | モルドール・インテリジェンス | - |

| 31.9億米ドル(2024年) | グローバル・コンサルタンシーA | エンタープライズ、エッジ、ハイパースケールを融合、ノルウェーの電力調整なしでグローバルASPを使用 |

| 15.5億米ドル(2024年) | 業界データブックB | 実現収益ではなく、投資支出を測定する。 |

| 3億9,860万米ドル(2024年) | 地域アドバイザリーC | コロケーション賃料のみに焦点を当て、セルフビルドのハイパースケールホールは除外 |

要するに、私たちの規律あるスコープ、変数の選択、毎年のリフレッシュ・サイクルは、顧客が明確なノルウェーのエネルギー、容量、価格のインプットに遡ることができるバランスのとれた透明性の高いベースラインを作成します。

レポートで回答される主要な質問

ノルウェー・ハイパースケール・データセンター市場の現在の市場価値は?

市場は2025年に6億9,689万米ドルであり、2031年までに20億6,371万米ドルに達すると予測されています。

データセンタータイプ別で最大のシェアを占めるセグメントはどれですか?

自社建設ハイパースケーラーキャンパスが2024年の収益の67%を占めました。

事業者が新規キャンパスに北ノルウェーを選ぶ理由は何ですか?

EUR0.05/kWh未満で供給される豊富な再生可能水力エネルギーと北極圏冷却が運営コストを低減させます。

機械インフラセグメントはどのくらいの速さで成長していますか?

冷却および関連する機械システムは2031年にかけて年平均成長率14.8%で拡大すると予測されています。

東ノルウェーに影響を与える系統接続の課題は何ですか?

オスロ近郊の132kV送電スロットの不足が、大型の新規接続に5〜10年の待機期間をもたらしています。

最終更新日: