北米綿実処理市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

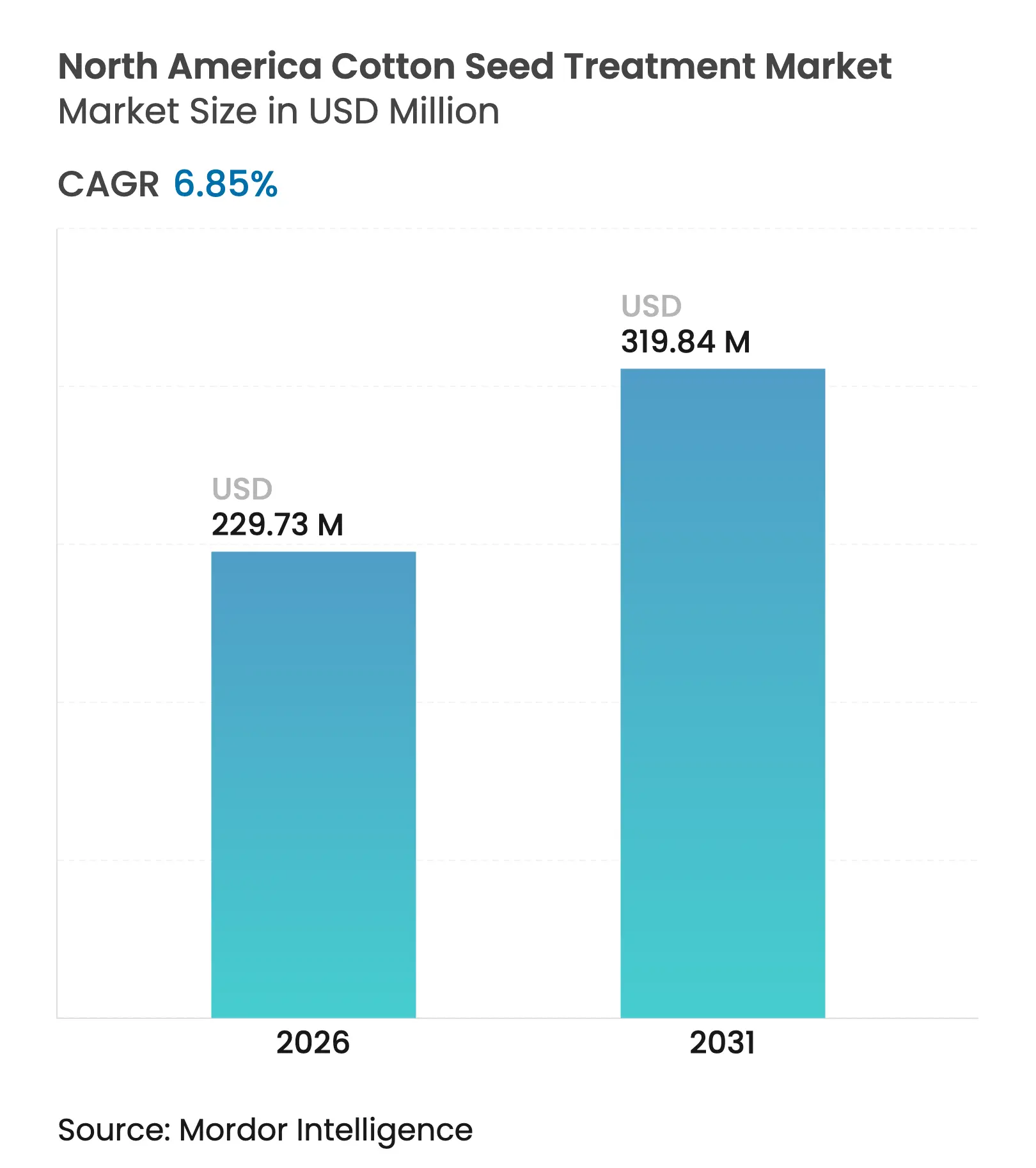

| 基準年の市場規模 (2025) | 215.0 百万米ドル |

| 市場規模 (2026) | 229.73 百万米ドル |

| 市場規模 (2031) | 319.84 百万米ドル |

| 成長率 (2026 - 2031) | 6.85% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米綿実処理市場分析

北米綿実処理市場規模は、2025年の2億1,500万米ドルから2026年には2億2,973万米ドルへと成長し、2031年までに3億1,984万米ドルに達すると予測されており、2026年から2031年にかけてCAGR 6.85%で推移する見込みです。ピンクボールワームの薬剤耐性により空中散布が効果を失っている地域を中心に、早期の害虫防除が種子処理技術によってより効率的に管理されるようになったため、栽培者は広域スペクトルの葉面散布プログラムから離れる傾向が続いています。液状フロアブル製剤は高速商業用処理機での計量精度が高いため主流となっており、一方で生物由来有効成分は輸出チャネル全体での残留物ゼロの綿繊維を追求する小売業者の間で支持を集めています。資本集約型の農場内処理設備はテキサス州とジョージア州の大規模経営者に有利に働く一方、メキシコ北部の協同組合型処理ハブが地域への普及を加速しています。競争差別化は、耐性発現を遅らせ播種中の粉塵飛散を抑制するために合成殺虫剤・生物学的殺菌剤・ポリマーコーティングを組み合わせたコンビネーションパッケージに集中しています。

主要レポートの要点

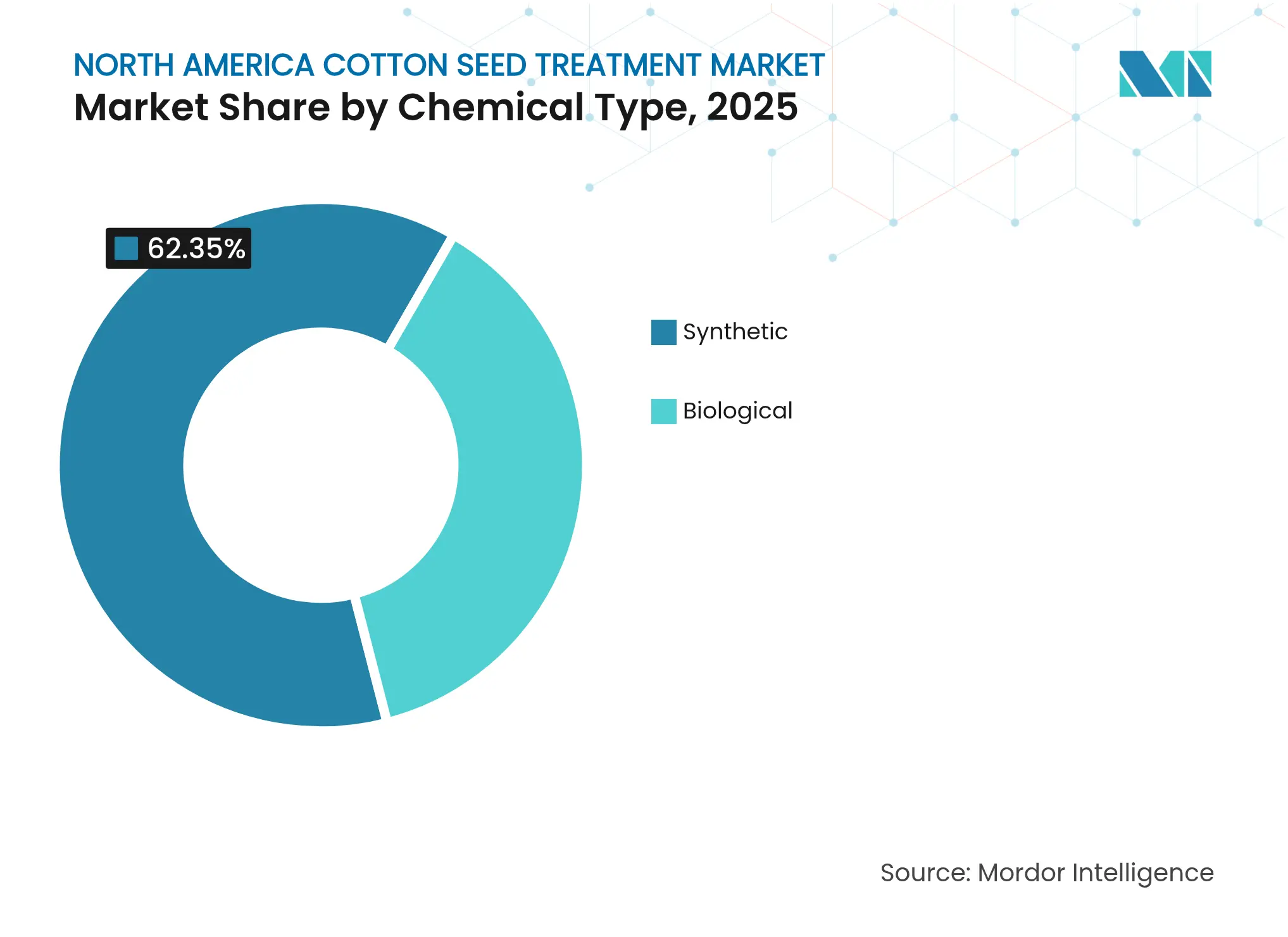

- 化学タイプ別では、合成製剤が2025年の北米綿実処理市場規模の62.35%を占め、生物学的製剤は2031年にかけてCAGR 10.98%で拡大しています。

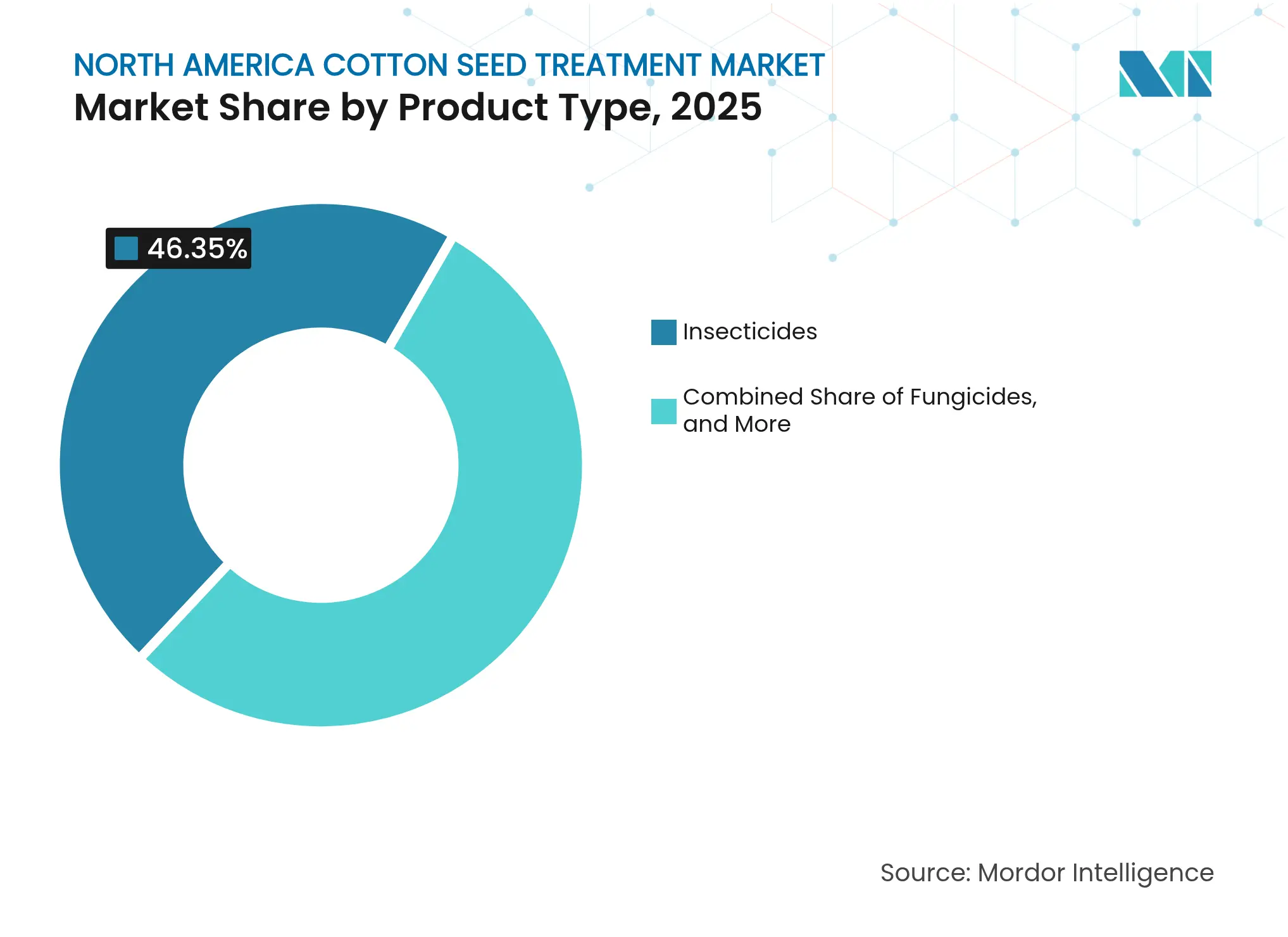

- 製品タイプ別では、殺虫剤が2025年の市場規模の46.35%を占めて北米綿実処理市場をリードしており、殺菌剤カテゴリーは2031年にかけてCAGR 9.42%で拡大すると予測されています。

- 地域別では、米国が2025年に北米綿実処理市場シェアの最大66.25%を占めており、メキシコは2031年にかけてCAGR 8.58%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

北米綿実処理市場のトレンドと考察

促進要因の影響分析*

| 促進要因 | CAGR予測への(概算)影響率(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 土壌・葉面散布に対する高いコスト便益比 | +1.8% | 米国およびメキシコ | 中期(2年~4年) |

| ピンクボールワームおよびカメムシ個体群における殺虫剤耐性の急増 | +1.5% | 米国(テキサス州、アリゾナ州、ジョージア州) | 短期(2年以内) |

| 空中農薬散布に関する労働者安全規制の強化 | +1.2% | 米国およびカナダ | 中期(2年~4年) |

| 生物学的種子保護剤への急速な移行 | +1.4% | 米国およびメキシコ | 長期(4年以上) |

| 作付け前インターバル免除による播種前普及の促進 | +0.6% | 米国(中南部、南東部) | 短期(2年以内) |

| 処理済み種子に対する圃場際水質クレジット | +0.5% | 米国(ミシシッピ川流域) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

土壌・葉面散布に対する高いコスト便益比

種子施用有効成分は、広域葉面散布プログラムと比較して農薬総使用量を最大90%削減でき、ディーゼル燃料と空中散布作業費が1エーカーあたり25米ドルを超える場合にコスト優位性が決定的となります。テキサス州での大学試験では、1エーカーあたり12米ドルの種子処理への投資により、平均3.2回の葉面殺虫剤散布が回避され、栽培者の散布コストが1エーカーあたり68米ドル節減され、環境負荷が85%低減されたことが記録されています。この転換は、学校や住宅地付近での空中散布に対するバッファーゾーン要件の強化によっても促進されており、カリフォルニア州では100フィートから300フィートに拡大され、他の州でも見直しが検討されており、圃場際の綿花区画における葉面散布の選択肢が実質的に失われています。このトレンドは米国コットンベルトの農場集約化を加速させており、中南部の平均農場規模は2020年の1,200エーカーから2024年には1,650エーカーに増加しています [1]出典:米国農務省経済調査局、「綿花・羊毛データ」、ers.usda.gov 。

ピンクボールワームおよびカメムシ個体群における殺虫剤耐性の急増

ピレスロイド殺虫剤に対する野外進化的耐性がアリゾナ州、テキサス州、メキシコ北部の一部のピンクボールワーム個体群で確認されており、葉面散布が効果を失い、栽培者はジアミドやネオニコチノイドなど代替作用機序を持つ種子処理剤の採用を余儀なくされています。この耐性危機は、ネオニコチノイド、ジアミド、生物学的殺虫剤を単一コーティングに組み合わせたマルチモード種子処理パッケージへの需要を高めています。BtタンパクとCorteva社のLumisenaの化学殺虫剤を組み合わせた製品は耐性ホットスポットで支持を集めていますが、プレミアム価格が高付加価値の灌漑農地への普及を制限しています。ジョージア州での圃場試験では、ネオニコチノイドとBeauveriaを組み合わせた種子処理がアザミウマ個体数を播種21日後に78%低減し、ネオニコチノイド単独の62%と比較して優れた効果を示しました。

空中農薬散布に関する労働者安全規制の強化

2024年に施行された米国環境保護庁(EPA)の改訂労働者保護基準により、空中散布作業者は混合・積込作業中に防毒マスクと耐薬品スーツの着用が義務付けられ、1回の散布あたり15分から20分の作業時間が追加となり、1エーカーあたり8米ドルから12米ドルの労働コスト増加をもたらしました。この規制の変更は、毒性分類が低く入場制限インターバルが短い生物学的種子処理剤にも機会をもたらしています。トリコデルマまたはバチルス菌株で製剤化された種子処理剤は、吸入または皮膚への危険性が最小限であるため、多くの労働者保護基準要件が免除され、栽培者は待機期間なしに播種・圃場点検が可能です。このトレンドは種子処理の経済的優位性を強化しており、空中散布の労働力確保が引き続き困難化し、認定散布者の賃金が年間6%から8%上昇しています。

生物学的種子保護剤への急速な移行

微生物接種剤と生化学エリシターを含む生物学的種子処理剤は、小売業者の持続可能性要件と衣料品・家庭用テキスタイルにおける残留物ゼロの綿花への消費者需要に牽引され、2030年まで年率11.3%で拡大すると予測されています。NikeやH&Mなどの主要ブランドは、2030年までに合成農薬使用量を50%削減した農場からの綿花を100%調達することを公約しており、生物学的代替品の採用に向けた川下からの圧力が栽培者にかかっています。この転換はサプライチェーン経済によっても促進されています。発酵ベースの生物学的有効成分は糖蜜やコーンスティープリカーなどの再生可能原料を使用して生産されており、石油由来の合成化学物質に影響する価格変動から製剤業者を保護しています。生物学的製品の生産には固有の制約があり、Bacillus amyloliquefaciensなどの高需要菌株の発酵能力はインドとブラジルの少数の受託製造業者に集中しており、バルク注文では6か月から9か月のリードタイムが生じています。このボトルネックにより2024年には生物学的有効成分価格が18%上昇し、生物学的製剤がかつて合成品に対して持っていたコスト優位性が縮小しました。

阻害要因の影響分析*

| 阻害要因 | CAGR予測への(概算)影響率(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 農場内施用設備を持たない小規模栽培者間での低い普及率 | -0.9% | 米国南東部・中南部、メキシコ | 中期(2年~4年) |

| 積み重ねた遺伝子組換え形質が種子処理の必要性を低下させるという認識 | -0.7% | 米国(テキサス州、ミシシッピ州、アーカンソー州) | 短期(2年以内) |

| ネオニコチノイドの粉塵飛散問題に対する規制上の精査 | -0.5% | 米国およびカナダ | 中期(2年~4年) |

| 生物学的有効成分のサプライチェーン価格高騰 | -0.6% | 米国およびメキシコ | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

農場内施用設備を持たない小規模栽培者間での低い普及率

500エーカー未満の農場は米国綿花作付面積の42%を占めますが、種子処理の普及率はわずか18%にとどまっており、この格差は農場内種子処理機の高い資本コストと、狭い播種ウィンドウ内でのカスタム施用サービス調整の物流的課題に起因しています。商業用種子処理設備は、基本的なバッチ処理機の4万米ドルから、ポリマーコーティング機能付き連続流式システムの15万米ドルまでの範囲にあり、年間1,000エーカー未満の作業では回収期間が5年を超えます。この格差は、柔軟な納期設定で前処理済み種子を提供する種子会社に市場機会を生んでいますが、このモデルは経済的メリットを上流に移し、有効成分の選択と施用タイミングに対する栽培者のコントロールを低下させます。メキシコでは、小規模農家の協同組合が資本を集めて共有種子処理機を購入することで設備障壁に対応しており、チワワ州における普及率は2020年の12%から2024年には31%に上昇しました。

積み重ねた遺伝子組換え形質が種子処理の必要性を低下させるという認識

鱗翅目害虫を標的とする複数のCryタンパクを発現する第三世代Bt綿花品種は、地域的な根絶プログラムによってピンクボールワーム個体群が抑制されている地域の栽培者の間で、追加の種子保護が不要であるという認識を生んでいます。中南部での圃場調査では、積み重ね形質綿花に植え付けられた作付面積の34%が種子処理を受けていないことが示されており、この慣行は早期のアザミウマと苗立ち病の管理を省略することになり、冷涼・湿潤な春には株立ちを12%から18%低下させる可能性があります。種子処理を省略した経済的影響は、好天または低害虫圧によって隠されることが多く、栽培者は種子施用殺虫剤の保険的価値を過小評価する傾向があります。未処理の積み重ね形質綿花の補植率は2024年シーズンのテキサス州で平均8.2%であったのに対し、処理済み種子では2.1%であり、この差は追加の種子・播種コストとして1エーカーあたり45米ドルに相当します [2]出典:テキサスA&M農業生命研究所、「未処理Bt綿花の補植経済学」、agriliferesearch.tamu.edu 。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

化学タイプ別:合成品の優位性の中で生物学的製剤が拡大

合成製剤は2025年の北米綿実処理市場規模の62.35%を占め、予測可能な効力と複数シーズンにわたる棚安定性を提供するネオニコチノイド殺虫剤とトリアゾール殺菌剤に支えられています。合成製剤は殺虫剤用途での優位性を維持しており、ネオニコチノイドとジアミドは播種後30日から45日間の全身保護を提供しますが、この持続期間は土壌温度・水分変動への感受性と残効活性の限界から生物学的殺虫剤ではまだ実現できていません。合成品と生物学的製剤のコスト差は、アジアでの発酵能力の拡大と、スチュワードシップ費用や環境モニタリング要件を通じて合成製剤に1エーカーあたり2米ドルから3米ドルを加算する規制コストにより、2020年の35%から2025年には18%に縮小しました。

生物学的製剤は、小売業者の持続可能性要件に対応し規制制限に直面するネオニコチノイドの代替を求める栽培者に牽引され、2031年にかけてCAGR 10.98%で拡大しています。生物学的製剤の急増は殺菌剤用途に集中しており、トリコデルマとバチルス菌株は環境残留性が低く入場制限インターバルが短い一方で、リゾクトニアおよびフザリウムによる苗立ち病に対して合成殺菌剤に匹敵するパフォーマンスを示しています。生物学的製剤の軌跡から、2030年までに殺菌剤セグメントの45%から50%を獲得する一方、殺虫剤では25%を下回るという二極化市場が形成され、化学的起源が栽培者の哲学ではなく防除対象害虫に応じる形となる可能性が示唆されています。

注記: 全セグメントのセグメントシェアはレポート購入時にご確認いただけます

製品タイプ別:殺虫剤がリード、殺線虫剤が加速

殺虫剤は2025年の市場規模の46.35%を占め、綿花生産システムにおける早期のアザミウマとアブラムシ防除の重要性を反映して北米綿実処理市場をリードしました。合成殺虫剤と生物学的殺菌剤を組み合わせたコンビネーション製品は中間的な選択肢として台頭しており、合成品の残効保護と生物学的製剤の持続可能性プロファイルを栽培者に提供することで2025年売上高の12%を獲得しています。Syngentaのビブランス技術は合成殺菌剤と生物学的種子処理エンハンサーを組み合わせており、苗立ち病の圧力が高く改善された株立ちに対して10%から15%のプレミアムを支払う意向のある栽培者が多いメキシコと米国南東部で支持を集めています。

殺菌剤カテゴリーは、リゾクトニアおよびピシウム菌源が作物残渣に存在する不耕起・最小耕起システムでの持続的な苗立ち病圧力に牽引され、2031年にかけてCAGR 9.42%で拡大すると予測されています。ミシシッピ州での圃場試験では、殺線虫剤と殺菌剤を組み合わせた種子処理が殺菌剤単独処理と比較して早期の根量を22%、最終収量を8%増加させ、1エーカーあたり18米ドルから24米ドルのコストプレミアムを正当化するパフォーマンス向上を示しました。マルチ有効成分種子処理への移行は製剤上の課題も生んでおり、ネオニコチノイドと特定の生物学的殺菌剤間の相性問題が効力低下や薬害を引き起こす可能性があるため、製剤業者は種子表面上で相性の悪い有効成分を物理的に分離するポリマーコーティング技術への投資を余儀なくされています。

注記: 全セグメントのセグメントシェアはレポート購入時にご確認いただけます

地域分析

米国は2025年に66.25%の市場シェアを生み出しており、テキサス州、ジョージア州、ミシシッピ州において年間1,500エーカーから5,000エーカーの綿花を作付けする大規模経営が、複数の作物とシーズンにわたって種子処理設備コストを償却することを可能にしていることに起因しています。テキサス州だけで米国の綿花作付面積の35%を占め、種子処理の普及をリードしており、2025年に植え付けられたエーカーの78%が少なくとも1種の種子施用有効成分を受け、2020年の62%から上昇しています。

メキシコは2031年にかけてCAGR 8.58%で成長すると予測されており、北米で最も速いペースです。チワワ州とコアウイラ州での綿花作付面積の拡大と、米国およびアジアのテキスタイル市場向けの輸出品質基準を満たすための集中型種子処理施設を採用する小規模農家の協同組合に牽引されています。メキシコの綿花セクターは自給農業から商業生産へと移行しており、平均農場規模は2020年の80エーカーから2025年には140エーカーに拡大し、共有種子処理インフラへの投資を正当化する規模となっています。同国の規制環境は米国よりも制限が少なく、新規有効成分の承認期間が短く、ネオニコチノイド使用に対する制限も少ない状況です。ただし、米国・メキシコ・カナダ協定の下でメキシコが農薬規制を米国のものに調和させるにつれ、この優位性は縮小する可能性があります。

カナダは、綿花作付面積がブリティッシュコロンビア州の実験的プロットとニッチな有機生産に限定されており、軽微な貢献にとどまっていますが、カノーラと小麦における種子処理の専門知識が、気候温暖化によって綿花の実行可能な栽培域が北方に拡大した場合に恩恵をもたらす可能性のある技術的スピルオーバーを生み出しています。中央アメリカ諸国とカリブ海諸島は、害虫圧力と低いコモディティ価格による数年の低迷を経てグアテマラとホンジュラスで相当のシェアを保持しています。これらの市場はプレミアム生物学的製剤よりも低コストのジェネリック殺虫剤と殺菌剤を好みますが、欧州テキスタイル輸入業者の持続可能性要件が残留物ゼロの生産システムへの需要を変えつつあります。

競争環境

北米綿実処理市場は高い集中度を示しており、Bayer AG、Syngenta AG、Corteva Agriscience LLC、BASF SE、FMC Corporationを含む上位5社が2024年に相当な合計シェアを保持しており、この構造は生物学的菌株開発・ポリマーコーティング特許・種子会社との複数年サプライ契約の資本集約性を反映しています。Bayer、Syngenta、Corteva は殺虫剤・殺菌剤・生物学的接種剤にまたがる統合ポートフォリオを通じて市場を支配しており、栽培者のロイヤルティを固定化し競合他社の切り替えコストを生み出すバンドルソリューションの提供を可能にしています。

Vive Crop ProtectionやAlbaughなどの小規模製剤業者は、主要なネオニコチノイドとジアミドの特許切れによって低コスト代替品に市場が開放されたジェネリック殺虫剤セグメントで価格競争を行っていますが、これらの企業は独自の生物学的菌株や高度なポリマーコーティングを開発するR&D予算を持っていません。テクノロジーが競争ダイナミクスを再構築しており、企業は機械視覚とリアルタイムフィードバックを使用して均一な有効成分分布を確保し、従来のバッチ処理機と比較して廃棄物を10%から15%削減する精密コーティング設備への投資を行っています。

戦略パターンは垂直統合を重視しており、主要企業はサプライチェーンを確保し複数のバリューチェーン段階でマージンを獲得するために発酵能力プロバイダーとポリマー技術スペシャリストを買収しています。コンビネーション製品における機会が生まれており、殺線虫剤と植物成長調整剤を組み合わせた製品は、根部保護とキャノピー構造の連鎖的最適化を組み合わせた場合に8%から12%の収量増加を示す圃場試験があるにもかかわらず、普及が限定的なカテゴリーのままとなっています。

北米綿実処理産業リーダー

Syngenta AG

BASF SE

FMC Corporation

Corteva Agriscience LLC

Bayer AG

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年1月:Syngentaがメフェントリフルコナゾールと生物学的エリシターを組み合わせた新規種子処理殺菌剤であるTymirium技術について、米国環境保護庁(EPA)登録を取得しました。綿花におけるリゾクトニアおよびフザリウムによる苗立ち病を標的としており、ジェネリックメタラキシル製剤に対するプレミアム代替品として位置付けられ、2026年播種シーズンに米国南東部で商業的に発売される予定です。

- 2025年2月:Syngenta AGとGinkgo Bioworksが新しい生物学的ソリューションの開発に向けて協業しました。このパートナーシップを通じて、Ginkgo BioworksはSyngenta Biologicalsのパイプラインからの二次代謝産物の生産性目標を達成するための微生物菌株を開発・最適化しました。

- 2023年7月:Bayerが統合的な害虫防除を提供する綿花バイオテクノロジー形質システムであるThryvOnテクノロジーを米国での商業使用向けに導入しました。この技術はオオヤブキリカメムシとアザミウマ種に対する固有の防御を提供し、殺虫剤散布の必要性を潜在的に低下させます。

北米綿実処理市場レポートの調査範囲

種子処理製品とは、健全な作物の確立を保護・改善するために種子に施用される生物学的・物理的・化学的薬剤および技術です。北米綿実市場は、化学タイプ別(合成、生物学的)、製品タイプ別(殺虫剤、殺菌剤、殺線虫剤、その他の製品タイプ)、地域別(米国、カナダ、メキシコ、北米その他)によって区分されています。レポートは上記全セグメントについて金額(米ドル)ベースでの市場規模と予測を提供しています。

| 合成 |

| 生物学的 |

| 殺虫剤 |

| 殺菌剤 |

| その他の製品タイプ |

| 米国 |

| カナダ |

| メキシコ |

| 北米その他 |

| 化学的起源別 | 合成 |

| 生物学的 | |

| 製品タイプ別 | 殺虫剤 |

| 殺菌剤 | |

| その他の製品タイプ | |

| 地域別 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 |

レポートで回答される主要な質問

北米綿実処理市場の現在の価値はいくらですか?

2026年に2億2,973万米ドルと評価されており、2031年までに3億1,984万米ドルに達すると予測されています。

北米綿実処理市場で最大のシェアを持つセグメントはどれですか?

合成製剤が2025年に62.35%のシェアを維持しており、ネオニコチノイドとトリアゾール製品がリードしています。

生物学的種子処理剤が合成品より速く成長しているのはなぜですか?

小売業者の持続可能性要件と厳格化する労働者安全規制が生物学的製剤に有利であり、2031年にかけてCAGR 10.98%で拡大しています。

北米の中で最も成長が速い市場はどの国ですか?

メキシコは協同組合型処理ハブと拡大する作付面積により、2031年にかけてCAGR 8.58%で成長する見込みです。

最終更新日: