ビートパルプペレット市場規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

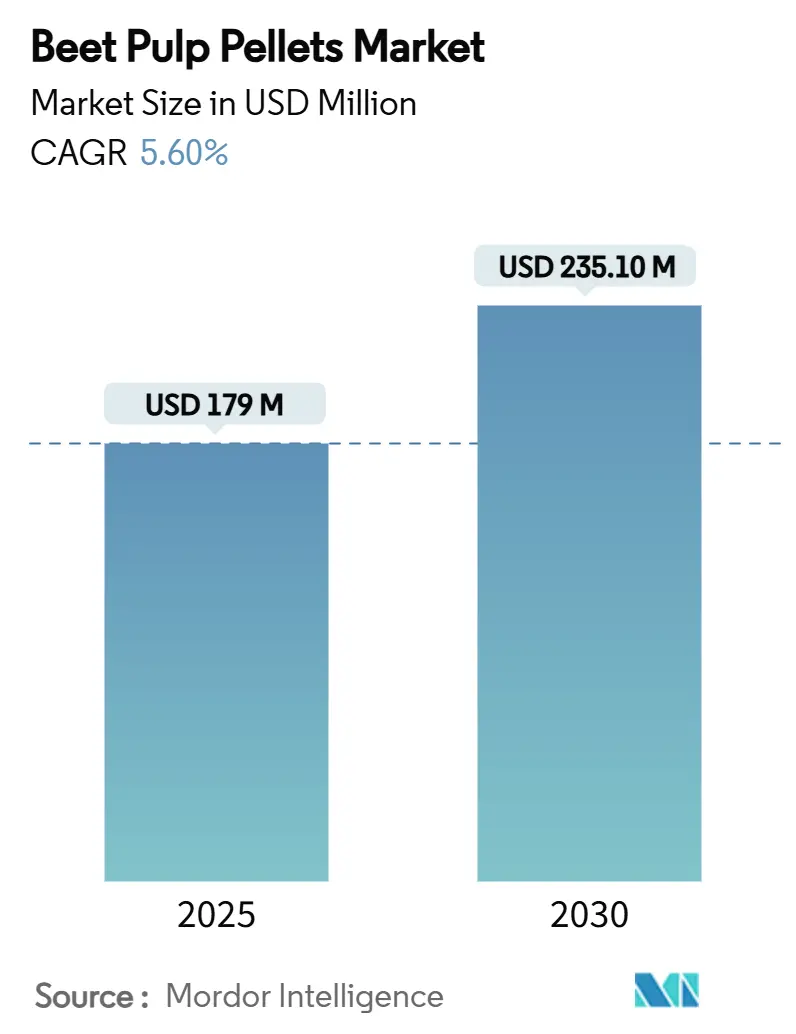

| 市場規模 (2025) | 179 百万米ドル |

| 市場規模 (2030) | 235.10 百万米ドル |

| 成長率 (2025 - 2030) | 5.60% CAGR |

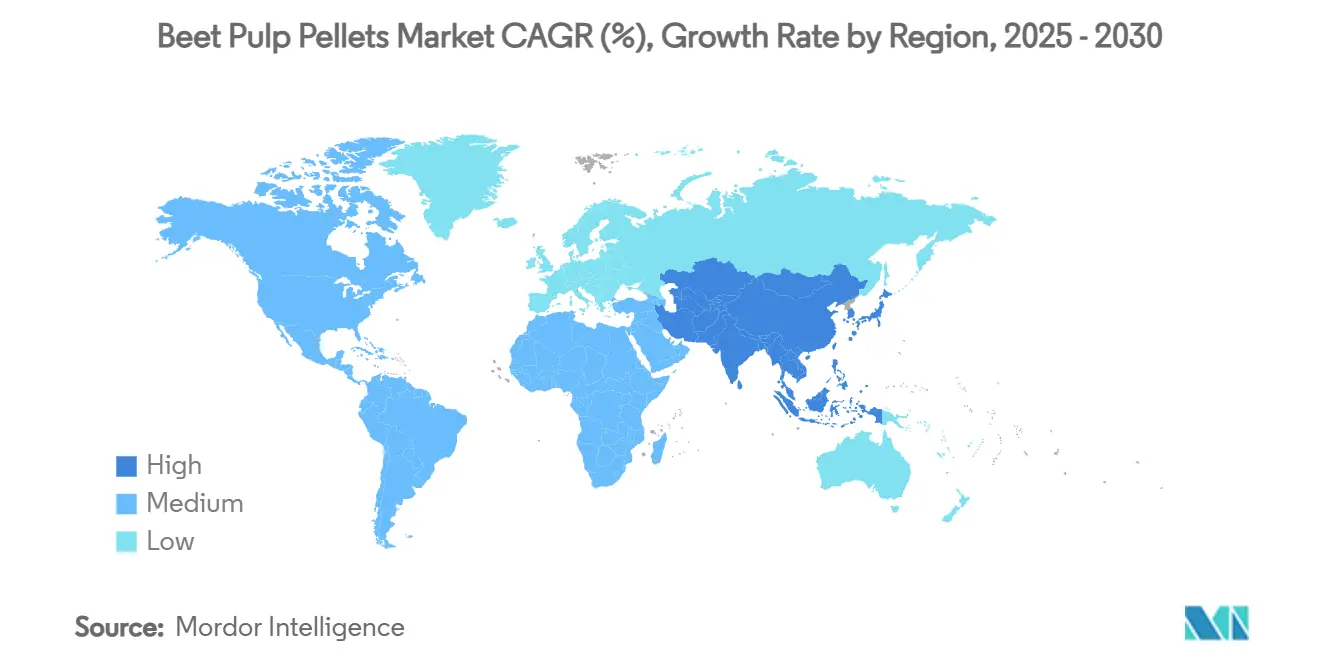

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

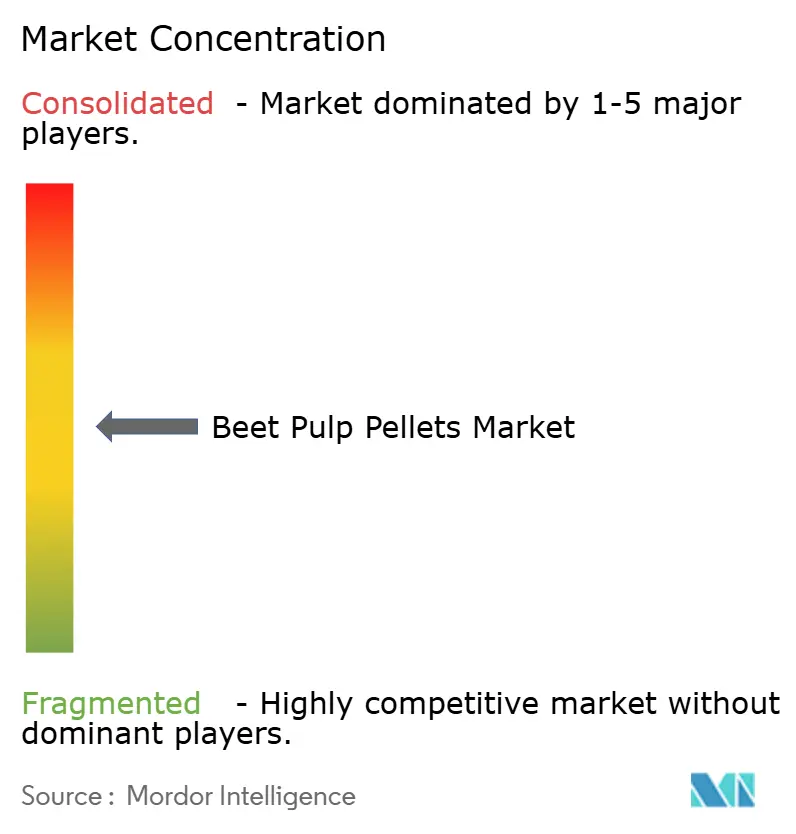

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるビートパルプペレット市場分析

ビートパルプペレットの市場規模は2025年に1億7,900万米ドルと評価されており、同期間に5.6%のCAGRで拡大し、2030年までに2億3,510万米ドルに達すると予測されています。高性能な家畜飼料における一貫した消化性繊維への強い需要、テンサイ加工効率への投資増加、および湿潤パルプに対する乾燥ペレットの物流上の利点が、この成長軌道の中心にあります。さらに、欧州連合(EU)27カ国は2024〜25年キャンペーン向けに約148万2,000ヘクタールを作付けし、前年比約6%増となり、テンサイ糖の生産量は1,540万メートルトンと予測されています [1]出典:米国農務省、海外農業局。2024年。砂糖:EU-27半期報告書、

usda.gov。欧州は成熟したテンサイ産業を背景にアンカー地域であり続けていますが、アジア太平洋地域は集約的な酪農および水産養殖の拡大を背景に加速しています。加工業者はエネルギーコストを抑制し、強化される持続可能性規制に対応するため、乾燥およびバイオメタンシステムの高度化を進めており、飼料配合業者は牧草価格の変動からマージンを守るために複数年の供給契約を締結しています。競争力学は、副産物の最適化を活用して軟調な砂糖価格を相殺し、輸出範囲を拡大する垂直統合型砂糖グループに有利に働いています。

主要レポートのポイント

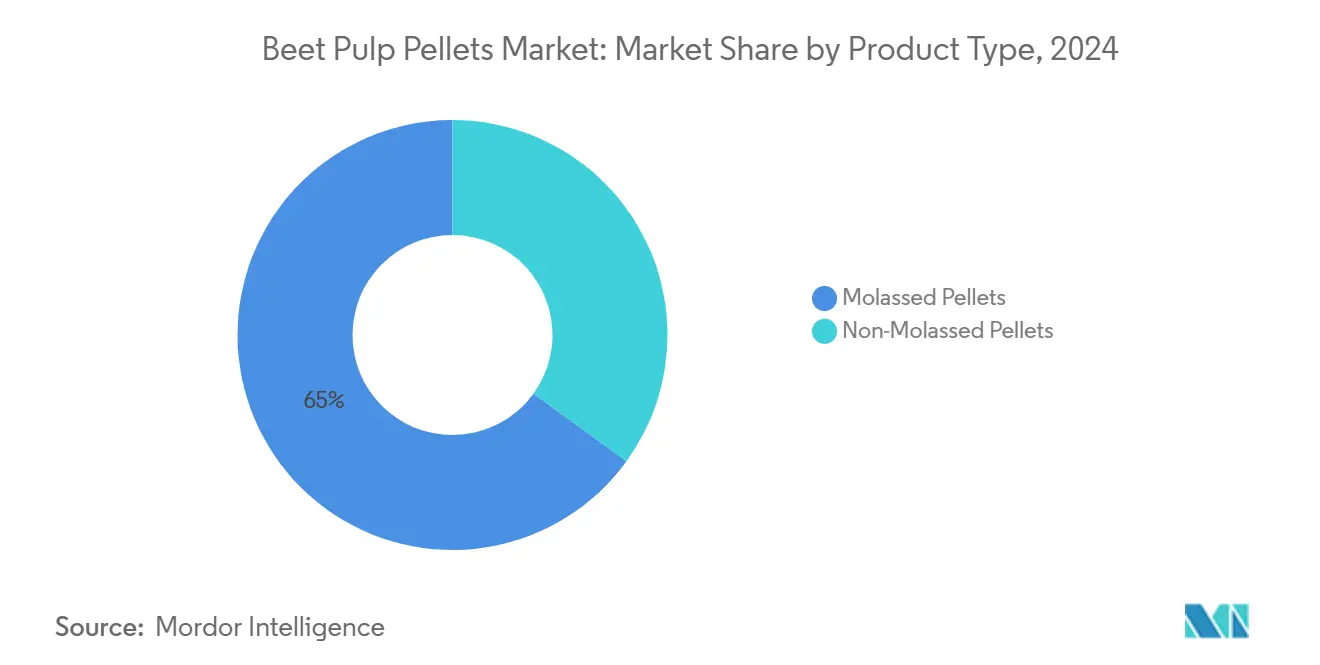

- 製品タイプ別では、糖蜜添加ペレットが2024年のビートパルプペレット市場シェアの65%を占め、2030年にかけてCAGR 6.9%でリード成長すると予測されています。

- 動物タイプ別では、乳牛飼料が2024年のビートパルプペレット市場規模の38%のシェアを占め、馬セグメントが2030年にかけてCAGR 7.4%で最も速い成長を示すと予測されています。

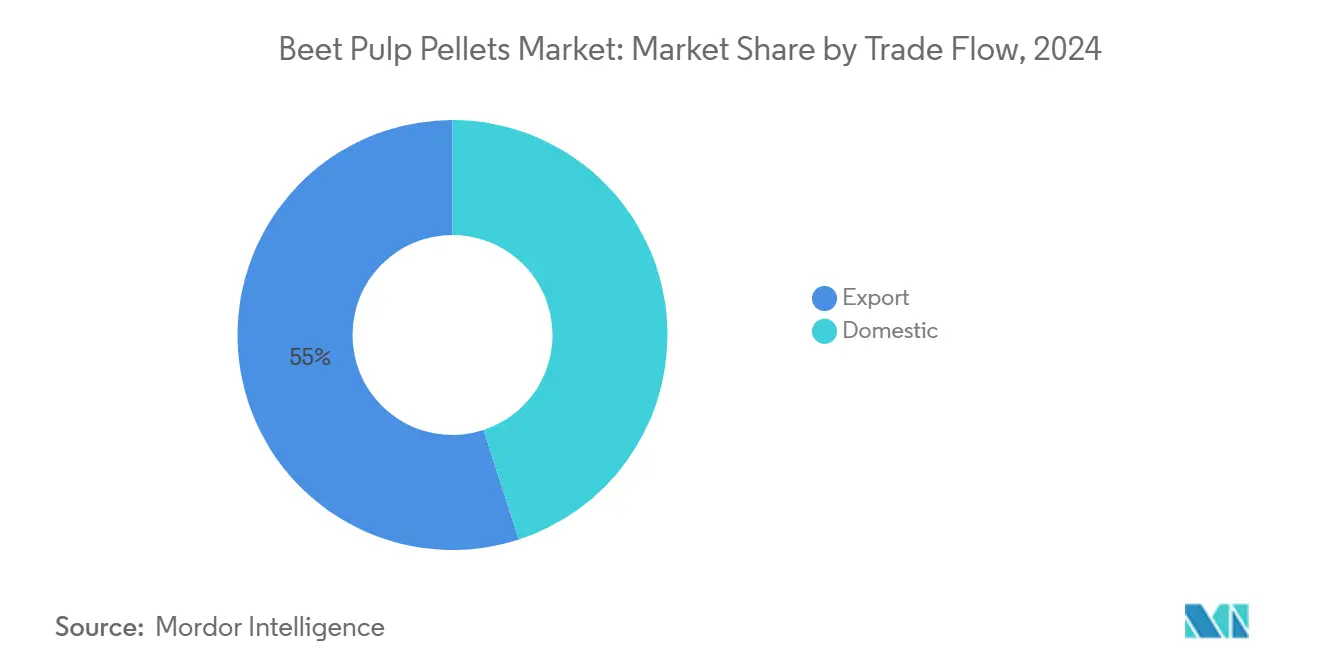

- 貿易フロー別では、輸出が2024年のビートパルプペレット市場規模の収益シェアの55%を占め、予測期間中に6.1%でリード成長すると予測されています。

- 地域別では、欧州が2024年に42%の市場シェアを占め、アジア太平洋地域が2030年にかけてCAGR 7.1%で拡大すると予測されています。

世界のビートパルプペレット市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高繊維乳牛飼料への堅調な需要 | +1.2% | 北米および欧州 | 中期(2〜4年) |

| ペレット化繊維の物流・保管上の優位性 | +0.8% | 世界の輸出回廊 | 長期(4年以上) |

| 馬の低糖飼料トレンドの拡大 | +0.6% | 北米および欧州、ならびに新興アジア太平洋 | 中期(2〜4年) |

| テンサイ加工能力の拡大 | +0.9% | 欧州および米国 | 長期(4年以上) |

| プレバイオティクス効果を示す水産養殖試験 | +0.3% | アジア太平洋中心、世界的波及 | 長期(4年以上) |

| ペレット代替を促す気候起因の牧草不足 | +0.7% | 世界の干ばつ多発地域 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高繊維乳牛飼料への堅調な需要

集約的な酪農システムでは、アシドーシスリスクを高めるデンプン負荷を軽減しながら乳脂肪合成を維持するために、ビートパルプペレットの使用が増加しています。ペレットは乾物1kgあたり12.5MJの代謝エネルギーと79gの消化性タンパク質を供給し、栄養士がルーメンpHを損なうことなく高エネルギー飼料を維持できるようにします。継続的な飼料再配合の需要と、メタン削減目標達成への高まる圧力が相まって、ビートパルプは生産性と長期的な持続可能性の両目標に合致する気候に配慮した繊維源として位置づけられています。

ペレット化繊維の物流・保管上の優位性

湿潤ビートパルプを乾燥・高密度化してペレットにすることで、水分含量が約10%まで低下し、貯蔵寿命が大幅に延び、長距離輸送コストが削減されます。世界のビートパルプ生産量の約15%がすでに国際的に取引されており、欧州のサプライヤーはペレット化形態の安定性向上を背景に、アジアの酪農市場に継続的に対応しています。この加工方法により、メーカーは季節的な生産急増をより適切に管理し、オフシーズンの価格プレミアムを活用し、湿潤パルプの取り扱いおよび輸送に伴う腐敗損失を回避することができます。

馬の低糖飼料トレンドの拡大

馬の飼料における非構造性炭水化物を制限することへの獣医学的コンセンサスの高まりが、ビートパルプペレットの採用増加を促しています。対照試験では、特に干し草の品質が低い場合や入手が制限される場合に、ビートパルプが牧草の最大50%を安全に代替でき、十分なエネルギー摂取を維持しながら蹄葉炎のリスクを低減できることが実証されています。嗜好性の高い糖蜜添加バリアントは飼料受容性をさらに高め、摂取率の向上を支援します。その結果、馬セグメントはビートパルプペレット市場全体よりも速いペースで拡大しています。

テンサイ加工能力の拡大

米国中西部および東欧における新たな投資が、テンサイ破砕能力を加速させ、パルプの全体的な供給量を拡大しています。例えば、Michigan Sugar Companyの1億900万米ドルの糖蜜脱糖施設は1日650メートルトンを処理し、その結果増加するパルプ量をペレット生産ラインに直接供給しています。このテンサイ処理量の増加は、原材料供給を安定させるだけでなく、操業効率を高め、長期契約のコミットメントを支援し、供給側の変動を低減することで市場の信頼を強化します。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 大豆皮および柑橘パルプとの競合 | -0.9% | 油糧種子または柑橘加工が盛んな地域 | 中期(2〜4年) |

| 甘味料需要に連動したテンサイ作付面積の変動 | -0.6% | 欧州および北米 | 短期(2年以内) |

| 炭素価格下での高い乾燥エネルギーコスト | -0.4% | 欧州連合、潜在的な世界的採用 | 長期(4年以上) |

| 保管中の農場レベルのマイコトキシンリスク | -0.3% | 世界の多湿気候地域 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

大豆皮および柑橘パルプとの競合

大豆皮は、バックホール物流が実効コストを引き下げる油糧種子破砕が集中する地域において、好まれる繊維源として台頭しています。亜熱帯の酪農地域では、柑橘パルプが魅力的な価格と年間を通じた入手可能性から優先されることが多くあります。ビートパルプは一貫した栄養プロファイルと消化性で評価されていますが、比較的高い輸送コストが制限要因となる場合があり、特に大豆皮や柑橘パルプのようなコスト効率の高い地元調達の代替品が容易に入手できる市場においてはその傾向が顕著です。

甘味料需要に連動したテンサイ作付面積の変動

加工業者の作付けは、世界の砂糖価格と規制変更に応じて変動します。Tereos Groupは次のキャンペーンに向けて欧州連合のテンサイ面積が9%縮小すると予測しており[2]出典:欧州委員会、市場・環境に関するEU農業見通し2023〜2035年、

agriculture.ec.europe.eu、この縮小によりパルプ処理量が大幅に減少すると予測されています。この潜在的な供給不足は、先物契約に顕著な変動をもたらし、価格リスクと不確実性を高める可能性があります。その結果、ペレット生産、リスク軽減、およびコスト予測のために安定したパルプ供給に依存する加工業者、飼料メーカー、および購買担当者にとって、長期計画がより複雑になります。供給の逼迫は、代替繊維源へのシフトや契約条件の再交渉を促し、市場ダイナミクスをさらに再形成する可能性もあります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:糖蜜添加バリアントが市場を支配

糖蜜添加ペレットは2024年のビートパルプペレット市場シェアの約65%を占め、2030年にかけてCAGR 6.9%で成長すると予測される最も速い成長セグメントです。この支配は、嗜好性の向上が摂取率を高める馬の需要増加と混合種飼料によるものです。製品差別化は、ペレットの耐久性を損なうことなく6〜8%の糖蜜を均一にコーティングする技術を中心に展開されており、加工業者は長距離輸送中の在庫品質を管理しながらプレミアム価格を設定できます。

非糖蜜添加ビートパルプペレットへの需要は、可溶性糖含量を制限する酪農配合飼料に主に牽引されて成長を続けています。このトレンドは精製糖および糖蜜価格の変動によってさらに影響を受けており、飼料工場は栄養目標を達成するためにエネルギー密度とコスト効率のバランスを慎重に取る必要があります。さらに、低粉塵ペレット設計における継続的な革新が畜舎の空気品質を改善しており、これは北米および西欧を中心とした大規模酪農経営の調達決定を形成する上でますます重要な動物福祉上の考慮事項となっています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能です

動物タイプ別:乳牛の優位性と馬の加速

乳牛飼料は2024年のビートパルプペレット市場規模の38%を生み出しており、乳脂肪収量を高めるルーメン繊維最適化戦略を反映しています。飼料試験では、ルーメンpHに悪影響を与えることなく最大15%のペレット配合が可能であることが実証されており、メタンを削減しながら生産を守ることを目指す乳業生産者の間での長期的な採用が確固たるものとなっています。

馬の栄養は絶対量では小さいものの、インスリン抵抗性の馬に対する低デンプン繊維代替品を求めるオーナーの増加により、CAGR 7.4%で最も速い成長軌道を示しています。豚および家禽は、飼料エネルギーの優先度が穀物に傾いているためニッチな用途にとどまっていますが、妊娠母豚およびブロイラー種鶏セグメントは腸内健康を支える嵩高繊維において漸進的な機会を示しています。水産養殖における新興需要は、パイロット研究が商業飼料コードに転換されれば、市場の様相をさらに変える可能性があります [3]出典:国際連合食糧農業機関(FAO)、世界漁業・養殖業の現状2022年、

fao.org 。

貿易フロー別:輸出が物流上の優位性を収益化

輸出出荷は2024年のビートパルプペレット市場シェアの55%を占め、欧州および米国の港からコンテナ船で東アジアおよび中東に向けて、CAGR 6.1%で国内チャネルを上回る成長を続けています。ペレットは品質を損なうことなく数ヶ月の海上輸送に耐えられるという、湿潤パルプには不可能な優位性を持っています。国内市場は安定しているものの、地元の繊維代替品や価格感度と競合しています。それでも、干ばつが牧草コストを押し上げ、フィードロットがスポットペレット納入を確保しようとする地域では潜在的な成長が見込まれます。

先物契約はペレット価格を砂糖、エネルギー、および運賃指標のバスケットに連動させることが増えており、加工業者と配合業者の双方の変動を平滑化しています。このモデルは、特に金利上昇環境下において、統合型酪農経営のキャッシュフロー計画に魅力的です。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能です

地域分析

欧州は2024年のビートパルプペレット市場シェアの約42%を占めています。Südzuckerなどの主要加工業者は2024/25年度に97億ユーロ(105億米ドル)の売上高を報告しており、副産物収益が軟調な砂糖価格の中でマージンの安定化に貢献しています。Nordzuckerのバイオメタン転換を含む持続可能性アップグレードは、ペレット生産量を維持しながら欧州連合のFit-for-55規則への準拠を支援しています。

アジア太平洋地域は最も速い成長地域となる見込みで、中国およびインドにおける急増する酪農牛群、ならびにベトナムおよびインドネシアにおける初期の水産養殖パイロットを背景に、2030年にかけて7.1%で拡大すると予測されています。輸入業者は、港湾物流と検疫プロトコルがコンパクトな加熱処理済み飼料を優遇するため、嵩高い干し草よりもペレットを好みます。

北米は2024年のビートパルプペレット市場規模において相当なシェアを占めると予測されており、ミネソタ州およびノースダコタ州での作付面積増加がペレット量の増加をもたらすと期待されています。一方、カリフォルニア州での生産能力閉鎖は生産者経済における地域差を浮き彫りにしています。中東およびアフリカも平均以上の成長を示しており、飼料購買担当者が酪農およびラクダ飼料にペレットを追加することで牧草輸入を軽減しており、地域の家禽需要によって支えられています。

競争環境

ビートパルプペレット市場は中程度に集中しており、Südzucker AG、Nordzucker AG、Tereos Group、Sucden、およびMichigan Sugar Companyが主要プレーヤーとして挙げられます。これらの統合型砂糖加工業者は、パルプ乾燥、糖蜜脱糖、およびエネルギーコジェネレーションのための共有インフラを活用して効率を高め、運営コストを削減しています。広範な取引・物流ネットワークにより、地域間の価格差を管理し、輸出の複雑さを乗り越えることができます。しかし、運賃の上昇と川下の購買担当者が設定するますます厳格な持続可能性要件という課題に引き続き直面しています。

エネルギー転換イニシアチブは、これらの企業の長期戦略の中心にあります。Nordzucker AGはテンサイ残渣由来のバイオメタンを活用することでデンマークにおけるカーボンニュートラルな砂糖生産を達成し、ペレット乾燥に関連するエネルギーコストを大幅に削減しました。Tereos Groupは2050年ネットゼロ目標に向けて9億2,070万米ドル(8億ユーロ)を投資し、高効率乾燥システムと廃熱回収ループに投資しています。これらの持続可能性主導のアップグレードは、排出量を削減するだけでなく、エネルギー市場の変動の中でコストの安定性を高めます。

輸出成長はこれらの業界リーダーにとって引き続き優先事項です。Südzucker AGおよびNordzucker AGは東南アジアからの増加する需要に対応するために専用のバルク輸送ルートを確立しています。Sucdenはグローバルな取引プラットフォームを活用してビートパルプペレットの地域間流通を支援しており、Michigan Sugar Companyはメキシコおよび韓国の配合飼料生産者との長期供給契約を通じて事業基盤を拡大しています。製品革新の取り組みは、均一な糖蜜コーティング、低粉塵配合、および水産養殖や妊娠母豚などの特定の家畜セグメント向けにカスタマイズされたペレットブレンドに焦点を当てています。

ビートパルプペレット産業リーダー

Südzucker AG

Nordzucker AG

Tereos Group

Sucden

Michigan Sugar Company

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:Tereos Groupは2050年までのネットゼロに向けて9億2,710万米ドルの脱炭素化投資プログラムへの投資を実施しました。これらの投資は、高効率乾燥機と廃熱回収システムを導入することでビートパルプペレットラインの効率を支援し、生産コストとCO₂排出量を削減します。

- 2024年9月:Nordzucker AGはテンサイ残渣バイオメタンでデンマークの操業に電力を供給し、スコープ1排出量を削減してペレット乾燥コストを安定させました。

- 2024年5月:Michigan Sugar Companyはベイシティに糖蜜脱糖施設を開設し、処理能力を1日325メートルトンから650メートルトンへと倍増させました。これにより砂糖回収が向上し、糖蜜副産物を完全に活用することでビートパルプペレット生産の効率が高まります。

世界のビートパルプペレット市場レポートの範囲

| 糖蜜添加ペレット |

| 非糖蜜添加ペレット |

| 乳牛 |

| 肉牛 |

| 馬 |

| 豚 |

| 家禽 |

| 国内 |

| 輸出 |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| フランス | |

| 英国 | |

| スペイン | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東 | サウジアラビア |

| トルコ | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| エジプト | |

| アフリカその他 |

| 製品タイプ別 | 糖蜜添加ペレット | |

| 非糖蜜添加ペレット | ||

| 動物タイプ別 | 乳牛 | |

| 肉牛 | ||

| 馬 | ||

| 豚 | ||

| 家禽 | ||

| 貿易フロー別 | 国内 | |

| 輸出 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東 | サウジアラビア | |

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| アフリカその他 | ||

レポートで回答される主要な質問

ビートパルプペレット市場の現在の価値はいくらですか?

ビートパルプペレット市場規模は2025年に1億7,900万米ドルであり、2030年までに2億3,510万米ドルに達すると予測されています。

どの地域がビートパルプペレットの消費をリードしていますか?

欧州は確立されたテンサイ加工インフラと集約的な家畜ハブへの近接性により、42%で最大の地域シェアを占めています。

なぜビートパルプペレットは酪農飼料に好まれるのですか?

高消化性の繊維とエネルギーを供給し、ルーメンの健康を維持して乳脂肪合成を支援しながら、生産者がメタン削減目標を達成するのを助けます。

最も速い成長セグメントを牽引する要因は何ですか?

低糖馬飼料プロトコルと糖蜜添加ペレットの嗜好性が相まって、馬セグメントをCAGR 7.4%で先行させています。

最終更新日: