超電導線材市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 1.7 十億米ドル |

| 市場規模 (2031) | 2.18 十億米ドル |

| 成長率 (2026 - 2031) | 5.10% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる超電導線材市場分析

超電導線材市場は2025年に16.2億米ドルと評価され、2026年の17.0億米ドルから2031年には21.8億米ドルへと、予測期間2026年から2031年にかけてCAGR 5.10%で成長すると推定されています。本市場は、医療画像診断、エネルギー・電力、研究、輸送、エレクトロニクス、データセンターにわたる低温・中温・高温導体ファミリーに対応しており、データセンター向けは現在、評価段階から早期商業化へと移行しています。市場は磁気共鳴画像法(MRI)の安定した需要から恩恵を受けており、核融合関連の受注や都市部グリッドプログラムは、プロジェクトが試験から調達段階へ移行する際に大きな受注変動をもたらします。高温超電導体(HTS)線材は、核融合マグネット、グリッドケーブル、高密度電力配電が標準導体では同等の電流・磁場条件下で提供できない性能を必要とするため、市場の中心的存在となっています。医療セグメントも変化しており、病院や放射線診断機器サプライヤーが高磁場・ヘリウムフリーマグネットプラットフォームへ移行しつつあり、スポット購買よりも長期的な供給契約を支持しています。市場は、高い導体・極低温システムコスト、希土類バリウム銅酸化物(REBCO)テープの製造歩留まりのばらつき、大型受注間に長期間の空白を生じさせるプロジェクト主導の購買サイクルといった課題に直面しています。

レポートの主要ポイント

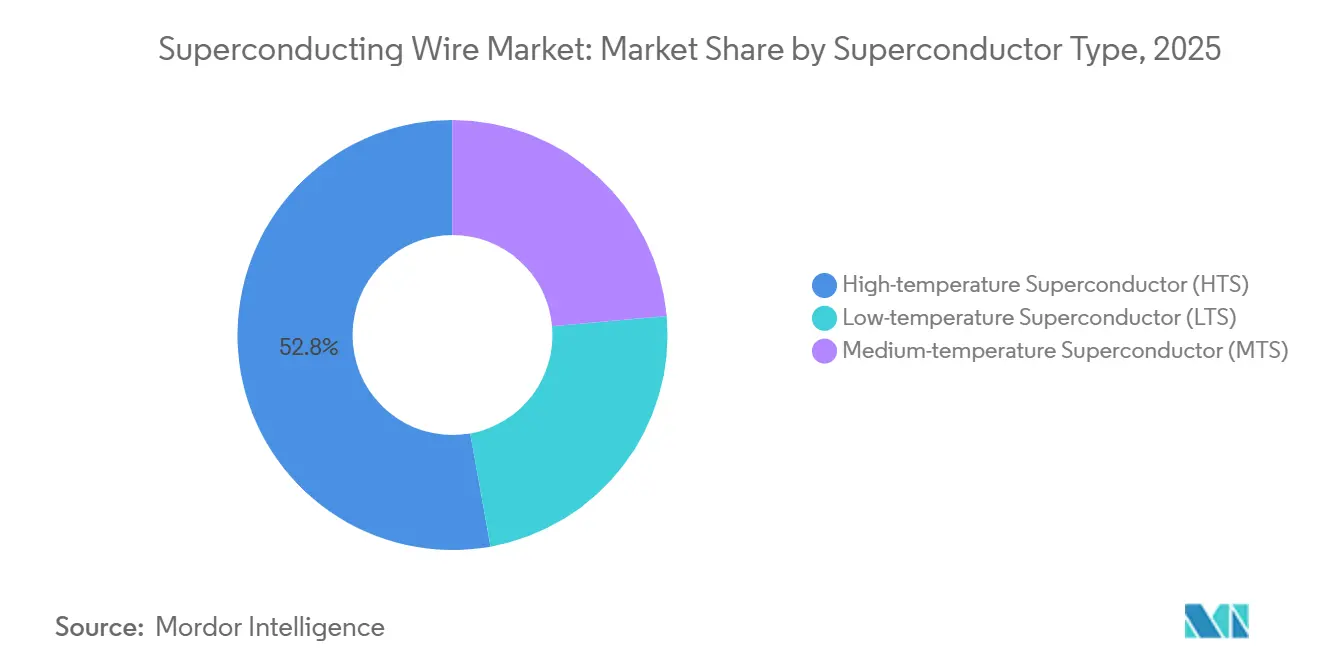

- 超電導体タイプ別では、温超電導体(HTS)が2025年の超電導線材市場規模の52.82%を占め、2031年までに10.82%のCAGRで成長すると予測されています。

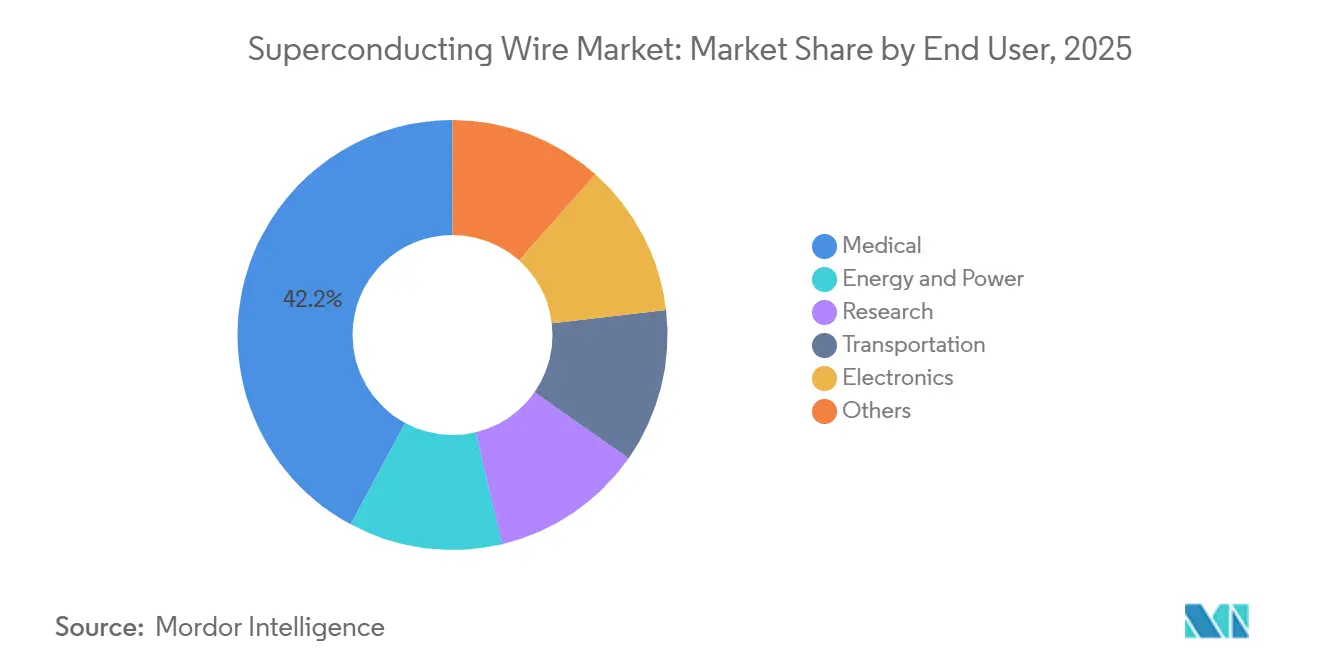

- エンドユーザー別では、医療が2025年の世界収益の42.15%を占め、エネルギー・電力が2031年までに10.51%の最高CAGRを記録すると予想されています。

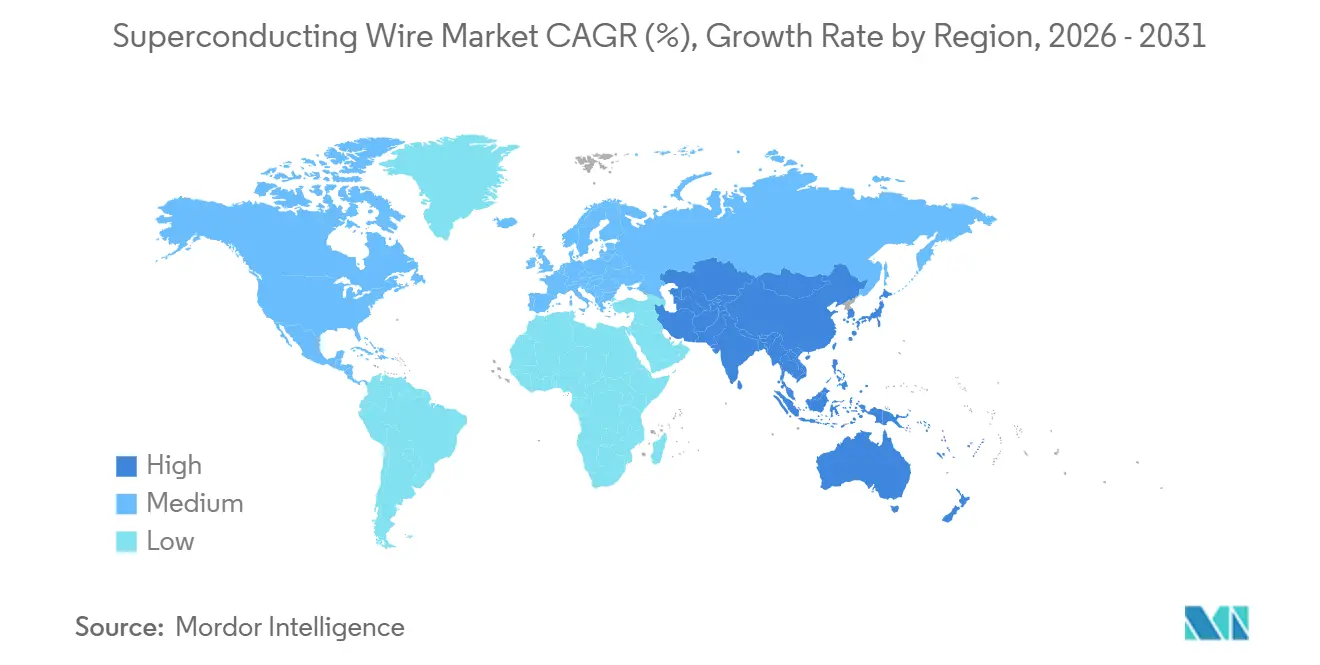

- 地域別では、アジア太平洋が2025年の収益の38.65%を占め、2031年までに9.81%の最速地域CAGRを記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の超電導線材市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| MRI設置基盤のアップグレードと高磁場・ヘリウムフリーマグネットプラットフォームへの移行 | +1.2% | 世界全体、特に北米、西欧、東アジアに集中 | 中期(2〜4年) |

| グリッドの近代化と再生可能エネルギー統合のための都市部高温超電導体(HTS)ケーブルの展開 | +0.9% | 欧州、北米、中国 | 長期(4年以上) |

| 核融合・高磁場マグネットプログラムによる大量HTS調達の推進 | +0.8% | 世界全体、プロジェクト拠点は英国、米国、日本、イタリア | 長期(4年以上) |

| 人知能(AI)ワークロード向けHSバスバーおよびケーブリングのハイパースケールデータセンターへの採用 | +0.6% | 北米、欧州、東アジア | 短期(2年以内) |

| 電動航空と次世代極低温推進システム | +0.5% | 北米および欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

MRI設置基盤のアップグレードと高磁場・ヘリウムフリーマグネットプラットフォームへの移行

医療画像診断は超電導線材市場に安定した需要をもたらしており、成長はスキャナー台数の増加よりも設置基盤内のアップグレードによって主に牽引されています。1.5テスラから3.0テスラプラットフォームへの移行は、マグネットアセンブリあたりの線材使用量を増加させ、永久モードにおける磁場安定性に対する性能要件を厳格化します。ヘリウムフリーマグネットの開発も製品仕様を変化させており、新型システムは改訂された冷却アーキテクチャ下で安定して動作する導体を必要としています。2026年1月、Brukerは次世代MRIシステム向けに高性能超電導体を供給するため、2つのグローバルヘルスケア企業と複数年にわたる5億米ドルの契約を締結し、調達がプログラムベースのコミットメントへとシフトしていることを示しました。このパターンは超電導線材市場に対してより安定した需要の下限を提供し、プロジェクト主導型アプリケーションでより一般的な短期的変動を低減します。

グリッドの近代化と再生可能エネルギー統合のための都市部HTSケーブルの展開

超電導線材市場は、密集した都市部ネットワークが新たな用地取得に伴う遅延やコストなしに追加容量を必要とするため、電力インフラとしての関連性を高めています。NKTのミュンヘンにおける15キロメートル・110kVのSuperLinkケーブルシステムは2025年に広範な試験を完了し、HTSケーブルが標準的な配電回廊内で500MW以上を送電できることを実証しました。2025年11月、NexansはSupraMarineコンソーシアムに参加し、2028年までに試験が計画されている洋上風力リンク向けの高電圧交流(HVAC)超電導海底送電デモンストレーターの開発に取り組んでいます[1]米国エネルギー省科学技術情報局、「高温超電導(HTS)線材製造のためのプロセスイノベーション」、DOE OSTI、osti.gov。これらのプログラムは超電導線材市場を孤立したパイロット事業から、正式な納期スケジュールを伴う計画的なインフラプロジェクトへと移行させています。欧州の政策環境もこの方向性をさらに支持しており、再生可能エネルギー統合目標と回廊の混雑が、電力会社を既存のフットプリント内で電力容量を追加するソリューションへと向かわせています。

核融合・高磁場マグネットプログラムが大量HTS調達を牽引

核融合調達は超電導線材市場の上位層を形成しており、商業開発者は長尺の認定済み線材を必要とし、実験室規模の供給に依存することができません。核融合産業協会は、核融合セクターの調達支出が2025年に24%増加し、核融合サプライヤーの75%が3万米ドルから6,500万米ドルの範囲で設備投資を行ったと報告しました。2025年2月、Commonwealth Fusion SystemsとType One Energyは、Type One EnergyがステラレーターフュージョンマグネットにCFS HTSケーブル技術を使用する独占的権利を付与するライセンス契約を締結しました。超電導線材市場には現在、価格だけでなく、磁場内臨界電流、機械的ひずみ耐性、ピース長の一貫性によって価格が決定されるプレミアム層が存在します。米国エネルギー省の2025年10月の核融合ロードマップは、サプライヤーに対してより明確な連邦需要の見通しを提供し、将来の受注に向けた設備増強に伴うリスクを低減します。

AIワークロード向けHTSバスバーおびケーブリングのハイパースケールデータセンターへの採用

超電導線材市場は、AI施設がコンパクトな電気レイアウト内でより高い電流容量を必要とするため、データセンター電力配電において新たな需要チャネルを開拓しました。2025年、Microsoftは高温超電導体が研究専用の概念としてではなく、データセンター電力システムの実用的な選択肢として評価されていると述べました。2026年のIEEEの研究では、10MWデータセンター向けのHTSテープバスバー設計が、冷却および送電損失コストの低減により、5年後に従来の交流レイアウトとコストパリティに達する可能性があることが示されました。2026年4月、Tokamak EnergyとThe BE Companyは、データセンター電力配電において銅をHTSに置き換えることで、バスウェイレベルでの電力損失を最大90%削減し、施設あたり最大9%の追加ITキャパシティを確保できると報告しました。このエネルギー節約、スペース効率、商業的関連性の組み合わせにより、超電導線材市場は核融合やグリッドインフラと比較して、より短いサイクルの需要チャネルを獲得しています。

抑制要の影響分析*

| 抑制要因 | (~)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い導体単価と極低温バランス・オブ・プラントのコスト | -1.0% | 世界全体、南アジア・東南アジアおよび南米の価格感応度の高い市場で最も深刻 | 中期(2〜4年) |

| REBCOテープ製造における量産歩留まりと品質一貫性の課題 | -0.7% | 世界全体、国内高温超電導体(HTS)設備が依然として限られている北米と欧州で最も深刻 | 中期(2〜4年) |

| プログラム受注間の断続的なプロジェクト主導型調達サイクル | -0.5% | 世界全体、特に核融合およびグリッドケーブルの地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い導体単価と極低温バランス・オブ・プラントのコストが資本プロジェクト以外での展開を制限

超電導線材市場はコスト障壁に直面しており、技術的に実証されたシステムも、極低温パッケージ全体を含めると経済的に正当化することが困難な場合が多くあります。米国エネルギー省の製造改善プログラムは、HTS線材コストを1キロアンペアメートルあたり50米ドル未満とすることを目標としていますが、2025年に提示された技術分析では、このベルでさえ広範なグリッド展開に必要な閾値の10倍以上であることが示されました[2]Nexans、「SupraMarineコンソーシアム、遠隔洋上風力発電所を陸地に接続するイノベーションプロジェクトを開始」、Nexansプレスリリース、nexans.com。コスト圧力は線材のみに起因するものではなく、クライオクーラー、真空断熱導管、液体窒素取り扱い設備が各設置に多大な設備投資および運用コストを加算します。これにより、超電導線材市場の多くは、MRI、核融合、または特定のグリッドアップグレードなど、性能が明確なプレミアムを提供するアプリケーションに限定され、広範なネットワーク置き換えには至っていません。ヘリウム供給の集中も低温超電導体(LTS)ベースのアプリケーションにとって引き続き懸念事項であり、予測可能なライフサイクルコストを必要とする病院やインフラ画者にとって調達リスクを高めています。

希土類バリウム銅酸化物(REBCO)テープ製造における量産歩留まりと品質一貫性の課題が量産能力を制限

製造規模は超電導線材市場における制約であり、リール長と電流性能が商業的な納品全体にわたって一貫して維持される場合にのみ、生産量の拡大が実現可能です。2025年に発表された研究では、単一のコンパクト核融合システムを商業規模でサポートするためには、世界のHTS生産能力を年間3,000〜5,000キロメートルから年間20,000キロメートル以上に増加させる必要があることが示されました。同研究では、量産拡大だけでは単位コストの3.6倍の削減しか実現できず、目標コストに達するためにはプロセス改善が依然として必要であることも示されました。古河電気工業は2025年10月に新エネルギー・産業技術総合開発機構(NEDO)プロジェクトを開始し、多芯線材製造の精度向上と、2026年3月までの4層SCSC-IFB組立HTS導体のプロトタイピングおよび評価完了に取り組んでおり、サプライヤーがこのボトルネックに対処していることを示しています。商業的なスループットで歩留まりが改善されるまで、超電導線材市場は需要の可視性と実際の供給可用性の間のギャップに直面し続けるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

超電導体タイプ別:HTSがシェアと成長率の両面でデュアルリーダーシップを確立

HTSは2025年の超電導線材市場シェアの52.82%を占め、2031年までに10.82%のCAGRで成長すると予想されており、超電導線材市場において最大かつ最も成長の速い導体カテゴリーとなっています。この地位は、核融合マグネット、都市部ケーブルシステム、データセンターバスバーにおける構造的需要によって牽引されており、これらの用途ではより高い動作温度と強力な磁場性能がLTSでは同等の効率で対応できないユースケースを支えています。このセグメントはREBCOとYBCOを中心としており、第一世代のBSCCOテープはシステム設計と認定経路がすでに確立されている特定のアプリケーションで依然として関連性を持っています。SuperPower、Fujikura、SuNamは核融合グレード製品への投資を行っており、SuperPowerは2025年に自社のFMグレード線材が20Kおよび20テスラでの臨界電流性能の向上を指していると述べており、これは超電導線材産業における高磁場需要と一致しています。この技術的能力により、HTSは性能重視のプログラム向けに調達する買い手に対して、標準的な導体クラスよりも強力な価格ポジションを持ちます。

LTSは、NbTi線材が臨床MRI製造に深く組み込まれており、既存のOEM認定が短期的な代替の根拠を低減するため、超電導線材市場において引き続き関連性を持ちます。二ホウ化マグネシウム線材を中心とするMTSは、中間温度冷却が特殊システムに対して実用的なコストバランスを提供する超電導線材産業においてポジションを構築しています。NASAは2024年にHyper Tech Researchに対し、高出力密度航空機モーター向けの細線多芯MgB2線材を開発するための中小企業技術革新研究(SBIR)契約を授与し、このカテゴリーに関連する長距離電動航空のテーマを支持しています。3つの材料クラス全体にわたって、IEC TC90の標準化は、文書化された性能一貫性が超電導線材市場における公共セクターおよびプログラム主導の調達要件を形成するにつれて、ますます重要になっています。

注記: 全セグメントのセグメントシェアはレポート購入後にご確認いただけます

エンドユーザー別:医療が量を支え、エネルギー・電力が成長軌道を再定義

医療は2025年の超電導線材市場の42.15%を占め、病院と放射線診断機器サプライヤーが最大の需要基盤であり続けることを示しています。この地位は、MRIシステムの世界的な設置基盤に支えられており、北米と西欧での高磁場アップグレードが南アジア・東南アジアでの第一世代設備増強と並行して進んでいます。その結果、成熟した低温超電導体(LTS)製品とヘリウムフリーマグネット設計向けの選択的な高性能導体の両方を支える幅広い調達ミックスが形成されています。究需要は規模は小さいものの安定しており、加速器や実験室プログラムが規律ある複数年サイクルで調達を行い、サプライヤーに明確な計画の可視性を提供しています。輸送、エレクトロニクス、その他のエンドユースは商業開発の初期段階にありますが、最低の初期コストよりも電力密度、システムフットプリント、熱的制限が優先される場面での潜在性を持っています。

エネルギー・電力は2031年までに10.51%のCAGRで成長すると予想されており、超電導線材市場において最も成長の速いエンドユーザーセグメントとなっています。この成長は、従来のソリューションがスペースと熱的制約に直面する都市部ケーブル送電、再生可能エネルギー統合、障害管理インフラのプロジェクトに結びついています。ミュンヘンのSuperLinkプロジェクトとSupraMarine洋上デモンストレーターは、このエンドユーザーセグメントが研究検証から計画的なネットワーク投資へと移行していることを示しています。このシフトにより、超電導線材市場の医療需要への依存度が低下し、システムコストが改善し続ければ、高温超電導体(HTS)メーカーに規模拡大への大きな経路が提供されます。

注記: 全セグメントのセグメントシェアはレポート購入後にご確認いただけます

地域分析

アジア太平洋は2025年の超電導線材市場シェアの38.65%を占め、2031年までに9.81%のCAGRで拡大すると予想されており、最大かつ最も成長の速い地域市場となっています。日本は住友電気工業、Fujikura、古河電気工業を中心とする確立されたメーカー基盤と、長期的な中央新幹線超電導リニア計画を通じてこの地位を支えています。JR東海は2025年に、プロジェクトコストが7兆円(480億米ドル)を超えたと述べており、輸送関連の超電導開発が地域のサプライチェーン全体で引き続き重な位置を占めています。中国は輸入高温超電導(HTS)材料への依存を低減するために国内の希土類バリウム銅酸化物(REBCO)テープ生産を拡大しており、韓国はケーブルおよびテープアプリケーション向けの製造能力の構築を続けています。Hyosung TNCの2026年3月のCAN Superconductorsとのパートナーシップは、韓国企業が国内で設備を拡大し、欧州市場への直接アクセスを確保しようとしていることを示しています。

北米と欧州は、超電導線材市場において最高価値のHTS調達の相当なシェアを占めており、両地域は核融合資金、先進医療機器(OEM)活動、グリッドデモンストレーションプログラムを組み合わせています。米国では、2025年10月に発表されたエネルギー省(DOE)の核融合ロードマップが、線材サプライヤーの長期需要計画を支援する数十年にわたる投資フレームワークを提供しています。AMSCは2026年5月に、12ヶ月の受注残が2億8,000万米ドルを超え、四半期収益が8,500万米ドルを超えたと報告し、北米における先進電力インフラへの強い機関需要を反映しています。欧州はドイツのSuperLinkプロジェクト、国の核融合プログラム、SupraMarineコンソーシアムおよびより広範な研究ネットワークにおけるフランスの役割を通じて引き続き重要な地位を占めています。両地域の公共グリッドおよびクリーンエネルギープログラムは、購買サイクルが依然として不均一であっても、より高い価値の調達を支援しています。

南米、中東、アフリカは超電導線材市場への貢献は小さいものの、これらの地域間で需要プロファイルは異なります。ブラジルとアルゼンチンは、大規模な商業ケーブル展開よりも研究需要と初期のグリッド強靭化に関連しています。サウジアラビアとUAEは先進エネルギーインフラへの投資を行っており、超電導アプリケーションへの潜在的な経路を生み出していますが、この技術はほとんどの現行電力プログラムで直接の予算項目にはまだなっていません。南アフリカはスクエア・キロメートル・アレイプロジェクトと関連する特殊超電導コンポーネントを通じて研究主導の需要基盤を加えており、地域の大部分は国内製造やグリッドプロジェクトよりも主に輸入医療画システムに依存しています。

競合ランドスケープ

超電導線材市場は低温製品において適度に集約されており、高温製品ではより広い分散が見られ、バリューチェーン全体にわたって分断された競合構造を形成しています。日本のサプライヤー、特に住友電気工業、Fujikura、古河電気工業は、医療OEM顧客との長い認定履歴と、新規参入者がまだ達成していない一貫した生産能力により、NbTi生産において強固なポジションを持っています。HTSセグメントはより分散しており、米国、韓国、中国、ロシア、ドイツ、その他の欧州のサプライヤーが価格だけでなく、電流密度、リール長、アプリケーション固有の認定で競争しています。この区別は重要であり、核融合やグリッドプロジェクトの買手が調達においてより厳格な技術条件を含めるようになっており、繰り返し可能な磁場内性能を実証できる経験豊富なサプライヤーを保護しています。また、品質一貫性を損なうことなく300メートルを超えるピース長を延長できる中堅メーカーにとっても、市場にはまだ余地があることを意味しています。

最近の戦略的動向は、超電導線材市場における競争が設置量と同様にアプリケーションの幅へとシフトしていることを示しています。Brukerの2026年1月の複数年MRI供給契約は、確立されたサプライヤーが短期的な購買サイクルに依存するのではなく、ヘリウムフリーおよび次世代マグネットプラットフォームを中心にプログラムベースの需要を確保している方法を示しています。古河電気工業とTokamak Energyは2026年6月に英国における高温超電導(HTS)テープ能力に関する協力を進めていると発表し、線材開発と核融合プログラム要件のより緊密な連携を示しています。Hyunsung TNCの2026年3月のCAN Superconductorsとのパートナーシップは、サプライヤーが国境を越えた生産とR&Dの連携を活用して市場アクセスを確し、地域的な供給柔軟性を構築していることをさらに示しています。これらの動向は、市場における次の競争層が、製造規律を失うことなく医療、核融合、グリッド、データセンターアプリケーションにわたって認定を取得できるサプライヤーによって形成されることを示唆しています。

第二の競争フィルターが、プロセス管理、標準適合性、不均一な受注タイミングを管理する能力を中心に形成されています。安定した生産を文書化し、認定品質システムを維持し、繰り返し可能な電流性能を持つ全長リールを供給できる希土類バリウム銅酸化物(REBCO)メーカーは、調達プロセスがより正式化されるにつれて優位性を持つでしょう。国際電気標準会議技術委員会90(IEC TC90)の標準化はこのトレンドを支持しており、共通のテスト言語が確立されたサプライヤーと新規参入者の間の情報格差を縮小します。同時に、プロジェクト主導の購買は主要な受注間に長い需要の空白を生み出し続けており、技術的に有能な参加者にとっても財務体力と顧客ミックスが引き続き重要であることを意味しています。全として、超電導線材市場は技術を第一に競争していますが、調達の信頼性が大型契約の獲得においてますます重要になっています。

超電導線材産業リーダー

Bruker

Sumitomo Electric Industries, Ltd.

Fujikura Ltd.

FURUKAWA ELECTRIC CO., LTD.

Luvata

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年3月:Hyunsung TNC(韓国)は、欧州のHTS材料メーカーであるCAN Superconductors s.r.o.(チェコ共和国)と戦略的パートナーシップおよびR&Dサービス契約を締結しました。この契約により、Hyunsung TNCが欧州市場および世界の超電導材料サプライチェーンに直接アクセスするための共同研究・生産拠点が設立されました。

- 2025年11月:NexansはAir Liquide、CentraleSupélec、ITP Interpipe、フランスの送電系統運用者RTEとともにSupraMarineコンソーシアムを結成し、HVAC超電導海底電力送電システムの開発に取り組みました。このシステムは、液体窒素で冷却されたHTSケーブルを介して洋上風力発電所を海岸に接続するよう設計されており、2028年までにデモンストレーター試験が計画され、産業規模での海底HTS送電の商業化を目指しています。

世界の超電導線材市場レポートの調査範囲

超電導線材は、臨界温度以下に冷却されると電気抵抗がゼロになる特殊な電気導体です。銅よりも大幅に高い電流密度を運ぶことができ、高磁場医療画像診断、大規模科学研究、コンパクトな都市部電力送電に適しています。

超電導線材市場は、超電導体タイプ、エンドユーザー、地域別にセグメント化されています。超電導体タイプ別では、低温超電導体(LTS)、中温超電導体(MTS)、高温超電導体(HTS)にセグメント化されています。エンドユーザー別では、医療、エネルギー・電力、研究、輸送、エレクトロニクス、その他にセグメント化されています。レポートはまた、主要地域の18カ国における超電導線材の市場規模と予測もカバーしています。市場規模と予測は金額(米ドル)ベースで提供されます。

| 低温超電導体(LTS) |

| 中温超電導体(MTS) |

| 高温超電導体(HTS) |

| 医療 |

| エネルギー・電力 |

| 研究 |

| 輸送 |

| エレクトロニクス |

| その他 |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイ | |

| ロシア | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| その他の中東・アフリカ |

| 超電導体タイプ別 | 低温超電導体(LTS) | |

| 中温超電導体(MTS) | ||

| 高温超電導体(HTS) | ||

| エンドユーザー別 | 医療 | |

| エネルギー・電力 | ||

| 研究 | ||

| 輸送 | ||

| エレクトロニクス | ||

| その他 | ||

| 地域別 | アジア太平洋 | 中国 |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイ | ||

| ロシア | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

電導線材市場の現在の市場規模は?

超電導線材市場は2025年に16.2億米ドルと評価され、2026年の17.0億米ドルから2031年には21.8億米ドルへと、予測期間2026年から2031年にかけてCAGR 5.10%で成長すると推定されています。

どの導体タイプが収益と成長をリードしていますか?

HTSは両方をリードしており、2025年の収益シェアは52.82%、2031年までの予測CAGRは10.82%です。

なぜ医療画像診断は需要にとって依然として重要なのですか?

医療は2025年の収益の42.15%を占めており、MRIシステムが最大の設置基盤であり続け、高磁場・ヘリウムフリーマグネットへの移行が線材要件を増加させているためです。

最も速いエンドユーザー拡大を牽引しているものは何ですか?

エネルギー・電力は2031年までに10.51%のCAGRで最も速く成長しており、電力会社が都市部グリッド容量の強化と再生可能エネルギーの統合のためにHTSケーブルシステムの試験と計画を進めているためです。

最終更新日: