アジア太平洋地域の体重管理サプリメント市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

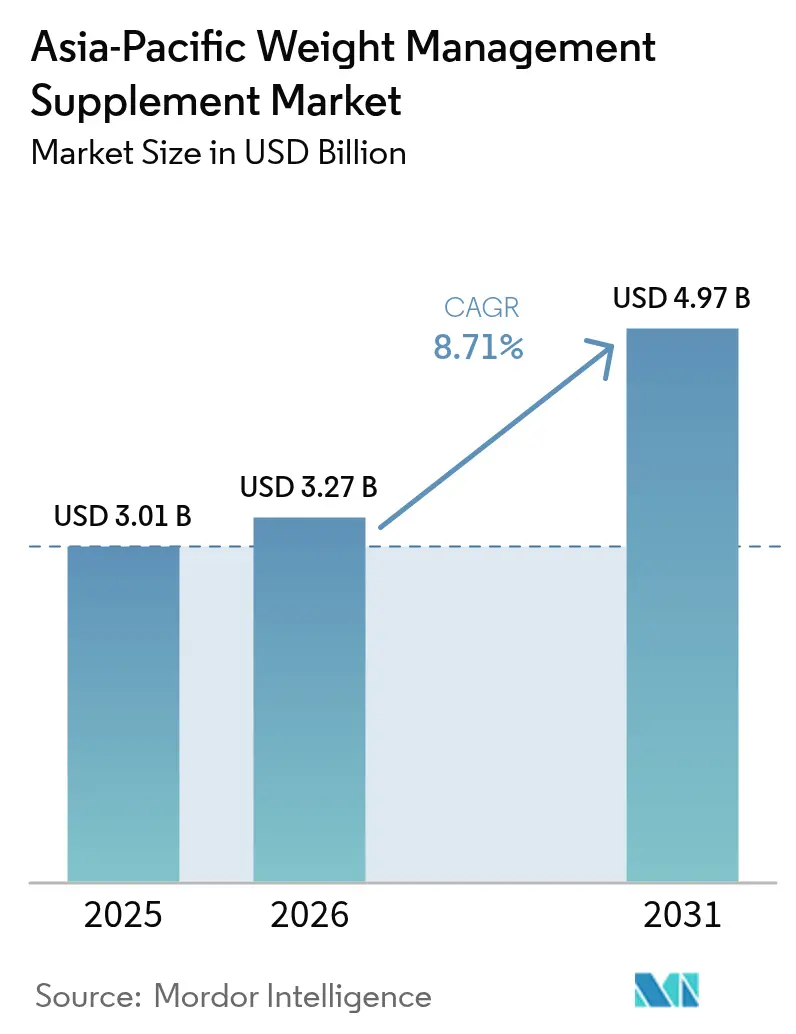

| 基準年の市場規模 (2025) | 3.01 十億米ドル |

| 市場規模 (2026) | 3.27 十億米ドル |

| 市場規模 (2031) | 4.97 十億米ドル |

| 成長率 (2026 - 2031) | 8.71% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋地域の体重管理サプリメント市場分析

アジア太平洋地域の体重管理サプリメント市場規模は2026年に32億7,000万米ドルと推計され、2025年の30億1,000万米ドルから成長し、2026〜2031年における8.71%のCAGRで2031年には49億7,000万米ドルに達する見込みです。この成長は、都市型ライフスタイルの普及拡大によって推進されており、個人が適切な食事に充てる時間が減少しています。規制当局はラベル表示の主張の標準化に取り組んでおり、消費者が製品を信頼・選択しやすい環境が整いつつあります。製品タイプ別では、より安全なアミノ酸系処方が人気を集めており、その健康上のメリットおよび安全性の認知から、従来のマルチビタミンを上回る成長が期待されています。形態別では、グミが大人の間で好まれる選択肢となりつつあり、利便性と楽しい風味を兼ね備えることでコンプライアンスが向上しています。流通チャネルについては、Eコマースプラットフォームが消費者へのアクセシビリティと利便性を高めることで、従来の店舗型コンサルテーションモデルを変革しています。競争環境は引き続き非常に激しく、地域全体の規制が断片化しているため、単一企業が大規模なパン地域オペレーションを実現することは困難な状況です。

レポートの主要なポイント

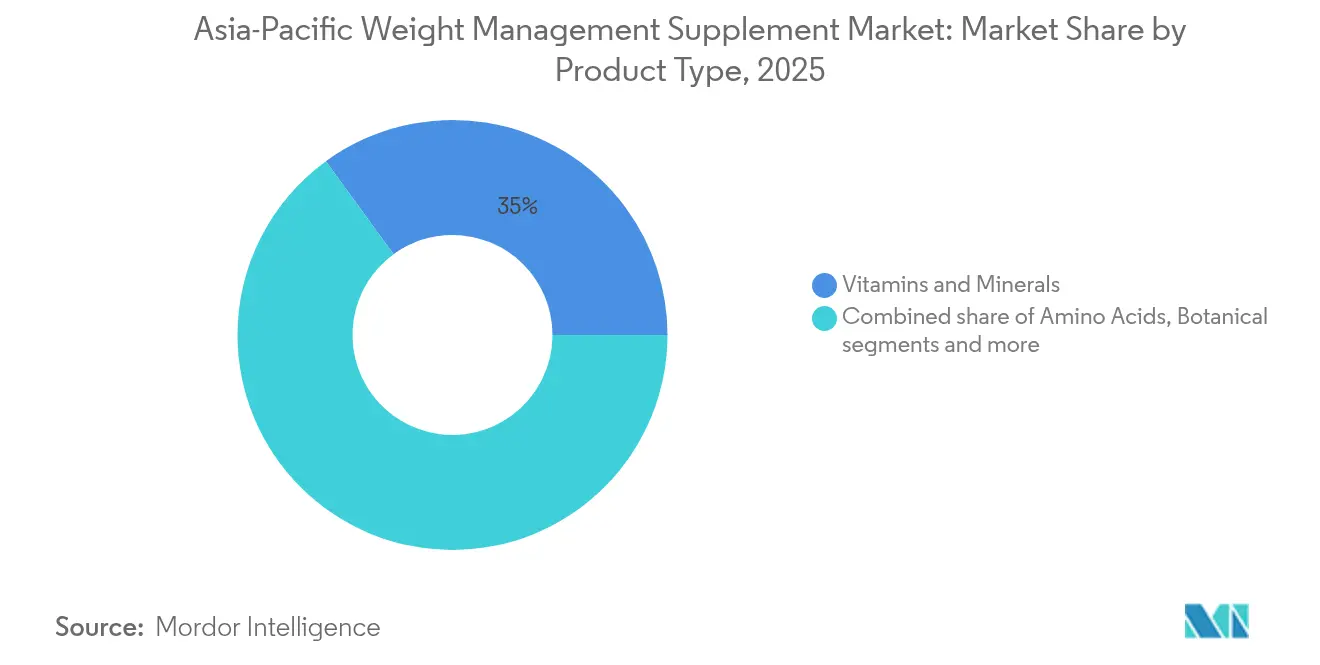

- 製品タイプ別では、ビタミン・ミネラルが2025年のアジア太平洋地域の体重管理サプリメント市場において35.02%のシェアでトップに立ち、アミノ酸は2031年にかけて10.16%のCAGRで成長すると予測されています。

- 形態別では、タブレット・カプセルが2025年のアジア太平洋地域の体重管理サプリメント市場規模において41.35%のシェアを占め、グミは2031年にかけて11.62%のCAGRで成長する見込みです。

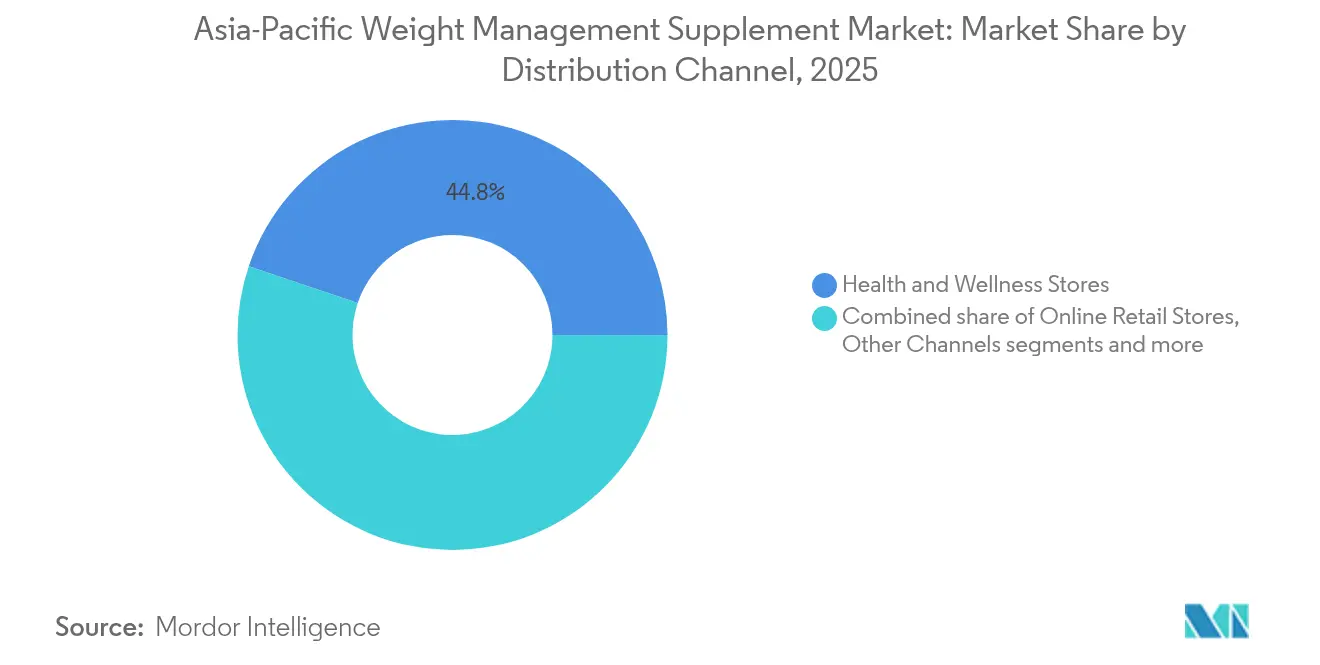

- 流通チャネル別では、健康・ウェルネス専門店が2025年のアジア太平洋地域の体重管理サプリメント市場において44.82%を占め、オンライン小売店は2026〜2031年にかけて10.95%のCAGRを記録すると予測されています。

- 国別では、中国が2025年のアジア太平洋地域の体重管理サプリメント市場シェアの42.31%を占め、インドは2031年までに12.36%のCAGRを記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アジア太平洋地域の体重管理サプリメント市場のトレンドと考察

促進要因の影響分析*

| 促進要因 | (〜) CAGRへの影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 肥満率の上昇および生活習慣関連の健康問題 | +2.5% | 中国、インド、インドネシア、オーストラリアで最も高い負担 | 長期 (4年以上) |

| 健康、フィットネス、ボディイメージに関する意識の高まり | +1.8% | アジア太平洋地域全域の特に都市部 | 中期 (2〜4年) |

| K-ビューティーおよびK-ウェルネストレンドの人気 | +1.2% | 東アジア(韓国、日本、中国)から東南アジアへ拡大 | 中期 (2〜4年) |

| 食事の欠食や不規則な食習慣の蔓延 | +1.0% | 中国、インド、日本、韓国、シンガポールの都市部 | 短期 (2年以内) |

| 有名人の推薦やフィットネスインフルエンサーの影響力拡大 | +0.8% | インド、インドネシア、フィリピン、タイで最も強い影響 | 短期 (2年以内) |

| グルテンフリー、砂糖不使用、低カロリー処方に対する需要の増加 | +1.0% | 先進的アジア太平洋市場(日本、オーストラリア、ニュージーランド、シンガポール)から新興市場へ拡大 | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

肥満率の上昇および生活習慣関連の健康問題

アジア太平洋地域全域における肥満および生活習慣関連の健康問題の有病率の増加が、体重管理サプリメントへの需要拡大を促進しています。健康的な体重を維持することに困難を感じる人が増えるにつれ、若年層・高齢層ともにこれらのサプリメントへの人気が高まっています。例えばインドでは、Business Group on Health(健康に関する企業グループ)によると、2023年に男性の約23%、女性の約24%が過体重または肥満に分類されており、都市部ではさらに高い割合が見られます[1]出典:Business Group on Health、「インドにおける肥満と過体重」、businessgrouphealth.org。消費者は日常生活にシームレスに取り込める、使いやすく、スティグマを生じさせないソリューションをますます求めるようになっています。非処方の体重管理サプリメントは、実用的でアクセスしやすい選択肢として普及しています。Abbott Laboratories、Herbalife Nutrition Ltd.、Nestlé Health Scienceなどの主要企業が、食欲コントロール、代謝サポート、バランスのとれた栄養を目的とした製品を提供することで市場をリードしています。

食事の欠食や不規則な食習慣の蔓延

食事の欠食や不規則な食習慣は、アジア太平洋地域全域でより一般的になりつつあり、体重管理サプリメントへの依存度が高まっています。インドでは、Journal of Medicinal and Pharmaceutical Chemistry Research(医薬化学研究学術誌)が2025年1月に発表した研究によると、従業員の71.4%が定期的に朝食を抜いており、毎日または1日おきに欠食している人が多いことが明らかになりました[2]出典:Journal of Medicinal and Pharmaceutical Chemistry Research、「朝食を抜く食習慣に影響する要因および特定の三次ケア病院の雇用主における栄養状態、睡眠の質、ストレスレベルとの相関」、jmpcr.samipubco.com。このトレンドは、多忙な仕事のスケジュールと急速な都市型ライフスタイルが規則的な食事パターンを乱していることを浮き彫りにしています。その結果、満腹感を促すビタミンサプリメント、代謝促進カプセル、食欲コントロール製品などの体重管理ソリューションへの需要が高まっています。これらのサプリメントは、一日の後半における過食を防ぎ、一日を通じて安定したエネルギーレベルを提供します。その携帯性と使いやすさにより、多忙なルーティンを持つ人々にとって実用的な選択肢となっており、体重管理のための便利で効果的なソリューションとして日常生活に徐々に取り入れることができます。

K-ビューティーおよびK-ウェルネストレンドの人気

K-ビューティーおよびK-ウェルネストレンドの人気上昇が、アジア太平洋地域全域における体重管理サプリメントへの関心を高めています。インドでは、韓国センターが2025年1月に実施した調査によると、韓国のファッションおよびライフスタイルトレンドが回答者の35%に影響を与えていることが明らかになりました[3]出典:Korea Centre Org、「インドにおけるK-ウェーブ:インドの若者への影響」、koreacentre.org 。これは、韓国のポップカルチャーが美容・ウェルネス分野における消費者の好みを形成していることを示しています。代謝サポートなどの健康効果と美的な目標を組み合わせた韓国の「インナービューティー」哲学は、消費者にとって特に魅力的です。韓国で広く普及したスティックパックや発泡錠など、革新的で利便性の高いサプリメント形態が注目を集めています。これらの形態は使いやすいだけでなく、楽しめるため、従来の錠剤よりも好まれる選択肢となっています。これらのトレンドと製品が広まり続けるにつれ、より健康的でスタイリッシュなライフスタイルへの消費者の志向に沿うことで、より幅広い層を体重管理セグメントに引き込んでいます。

健康、フィットネス、ボディイメージに関する意識の高まり

健康、フィットネス、ボディイメージに関する意識が高まり、アジア太平洋地域全域における体重管理サプリメントへの需要が増加しています。ジムへの入会、ホームワークアウトプログラムへの参加、ソーシャルメディアでのフィットネス変容ストーリーのフォローを通じて、健康的なライフスタイルの維持への関心が持続しています。インドでは、組織的なフィットネスセンターの急速な成長が、脂肪燃焼剤や代謝促進剤などのサプリメントの使用をさらに後押ししています。特に若年層の消費者は、体型と自信や職業的成功を結びつける傾向があり、長期的で一貫した効果を求めてサプリメントを日常生活に取り入れています。このトレンドにより、市場は肥満を管理する人々を超え、機能性栄養をライフスタイルの重要な一部と捉える健康意識の高い消費者や体型を意識する消費者へと拡大しています。

抑制要因の影響分析*

| 抑制要因 | (〜) CAGRへの影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 伝統的な漢方薬や民間療法との競合 | -0.8% | インド(アーユルヴェーダ)、中国(中医学)、インドネシア(ジャムウ)、タイ、ベトナム | 長期 (4年以上) |

| サーモジェニックおよび刺激物ベースサプリメントの副作用に関する意識の高まり | -0.6% | 厳格な規制監督を持つオーストラリア、日本、シンガポール | 中期 (2〜4年) |

| 未検証の主張に対する保健当局による審査の強化 | -0.5% | シンガポール、オーストラリア、インド、タイ、および他市場への波及 | 短期 (2年以内) |

| 不一致なラベル表示慣行および成分原産地の透明性欠如 | -0.4% | 東南アジア(インドネシア、フィリピン、ベトナム)、施行が弱い新興市場 | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

伝統的な漢方薬や民間療法との競合

伝統的な漢方薬や民間療法は、アジア太平洋地域においてブランド体重管理サプリメントに対する大きな競合としてあり続けています。インドでは、伝統的な選択肢への依存が依然として根強く残っています。2024年6月の報道情報局レポートによると、農村部世帯の約85%、都市部世帯の86%に、薬用植物、民間療法、または地域の健康慣行を知っているメンバーが少なくとも一人いることが明らかになりました[4]出典:報道情報局、「AYUSH調査結果が公表される」、pib.gov.in。この強い文化的つながりが、インドのトリファラ、中国の蓮葉ブレンド、インドネシアのジャムウ・ターメリックトニックなどのアーユルヴェーダ製品の継続使用を促しています。これらの伝統的な薬は、費用対効果が高く、容易にアクセスでき、信頼できるとして多くの消費者に好まれています。地域の文化と医療慣行に深く根ざしたその存在が、現代のブランドサプリメントの普及に対して大きな課題を生み出しています。

サーモジェニック刺激物に関連する副作用への意識の高まり

サーモジェニック刺激物の副作用に対する懸念の高まりが、アジア太平洋市場における特定の体重管理サプリメントの成長を鈍化させています。米国食品医薬品局やオーストラリアの医薬品行政局などの規制機関が、一部の体重減少製品における安全でない、または非開示の成分について警告を発しています。これらの警告により消費者はより慎重になり、高レベルの刺激物を含むサプリメントを避ける傾向が強まっています。メディア報道では、これらの製品に関連する急速な心拍数や肝臓へのダメージなどの潜在的な健康リスクが取り上げられています。その結果、消費者はアミノ酸ブレンド、植物性繊維、非刺激性代謝促進剤などのより安全な代替品を選ぶようになっています。この消費者の嗜好の変化により、カフェインやシネフリンなどの強力な刺激物に頼るブランドは、製品を再処方し、より厳格なテストを実施することを余儀なくされています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:より安全なアミノ酸処方が従来のマルチビタミンを上回る

ビタミン・ミネラルは2025年のアジア太平洋地域の体重管理サプリメント市場において35.02%を占め、消費者から信頼される明快な選択肢としての強い支持を示しています。マルチビタミン製品は、欠食、厳格なダイエット、または多忙なスケジュールによって生じる栄養不足を補うために広く使用されています。その適応性はあらゆる年齢層に適しており、日常的な健康習慣の中で定番の位置を確保し続けています。この安定した需要がセグメントの地域市場における優位性の維持を支えています。

アミノ酸系サプリメントは、刺激物不使用のより安全な選択肢への需要の高まりに後押しされ、2026〜2031年にかけて注目すべき10.16%のCAGRで成長すると予測されています。カルニチンや共役リノール酸などの成分は、高カフェイン製品に関連する副作用なしに代謝サポートを求める消費者に特に人気があります。ジムでのトレーニングやホームフィットネスルーティンへの関心の高まりが、身体パフォーマンスの向上や脂肪代謝の促進などの目標をサポートするこれらのサプリメントへの需要を増加させています。このトレンドにより、アミノ酸セグメントは従来のカテゴリを上回るペースで成長し、地域の市場構造を再形成するポジションに立っています。

注記: 全セグメントの個別シェアはレポート購入時にご利用いただけます

形態別:グミが風味と楽しさで大人のコンプライアンスを再定義する

タブレット・カプセルは2025年のアジア太平洋地域の体重管理サプリメント市場において主要な形態として、市場シェアの41.35%を占めました。これらの形態は、正確な用量、手頃な価格、薬局やオンラインプラットフォームを含む様々な流通チャネルでの入手可能性により広く好まれています。長い保存期間と使いやすさにより、特に多忙なライフスタイルを持つ消費者にとって便利な選択肢となっています。さらに、その親しみやすさとアクセシビリティが、地域における体重管理サプリメントの定番の選択肢としての地位を確固たるものにしています。

グミは2031年にかけて11.62%のCAGRで著しい成長が見込まれます。この成長は、魅力的な味、摂取のしやすさ、低糖・代謝促進オプションなどの革新的な処方によって推進されています。グミは、従来の錠剤の代替品を求める大人の間で特に人気があり、より楽しく、取り組みやすい体験を提供します。繊維や代謝促進剤などの機能性成分における革新の増加に伴い、グミは体重管理ソリューションにおいて利便性と効果の両方を求める消費者の好みの選択肢となりつつあります。

流通チャネル別:Eコマースが店舗型コンサルテーションモデルを変革する

2025年、健康・ウェルネス専門店はアジア太平洋地域の体重管理サプリメント市場の44.82%を占めました。これらの店舗は専門的なアドバイスを提供し、顧客が製品を比較・真正性を確認し、十分な情報に基づいた購買決定を行えるため人気を博しています。多くの消費者は、高品質かつ臨床試験済みの厳選製品を提供するこれらの店舗を信頼しています。主要都市における幅広い存在感により、特に対面でのガイダンスや実際に製品を確認できるショッピング体験を好む消費者にとって、定期的なサプリメント購入の重要な選択肢であり続けています。

オンライン小売は、スマートフォン利用の増加と当日配送・翌日配送などの迅速な配送オプションの普及に後押しされ、2026〜2031年にかけて10.95%のCAGRで成長すると予測されています。利便性を優先する若年層の消費者は、ソーシャルメディアやウェルネスアプリに影響を受けてEコマースプラットフォームを利用するようになっています。これらのプラットフォームは、透明性の高いカスタマーレビュー、簡単な価格比較、継続的な使用を促進するサブスクリプションサービスなどのメリットを提供しています。その結果、オンライン小売は地域において最も急成長し、最もダイナミックな流通チャネルの一つとなりつつあります。

注記: 全セグメントの個別シェアはレポート購入時にご利用いただけます

地理的分析

中国は2025年のアジア太平洋地域の体重管理サプリメント市場における最大の貢献国であり、総収益の42.31%を占めました。この優位性は、機能性成分の承認に関する整備された体系と、伝統的な漢方薬と現代のサプリメント形態の両方に対する消費者の強い嗜好によって推進されています。ライブコマースを中心とするデジタル小売プラットフォームの急速な成長が、消費者エンゲージメントをさらに高め、購買決定を加速させています。これらの要因が、中国を地域の主要市場としての地位に確固たるものとしています。

インドは、2026〜2031年にかけて12.36%の予測CAGRで、地域において最も急速な成長を遂げると見込まれています。より厳格な規制措置の導入が安全かつコンプライアントな製品への消費者の信頼を高める一方、伝統的なヘリテージベースの処方は都市部世帯での人気を高め続けています。国内生産の増加と多国籍企業からの投資増加が輸入への依存を低減し、製品の入手可能性を向上させています。これらの進展により、インドはアジア太平洋市場における成長の主要な原動力として位置づけられています。

日本は、製品処方における信頼と安定性を重視する成熟した規制体制のもとで安定した成長を維持しています。高齢化する人口が需要の急速な成長を制限する可能性はありますが、製品の高い信頼性がロイヤルカスタマー層において安定した使用を確保しています。一方、オーストラリア、ニュージーランド、東南アジアなどの市場は、プレミアム製品の提供、強固な規制執行、健康意識の高まりを見せる中間層の拡大を通じて地域の成長に貢献しています。しかしながら、これらの市場間における規制基準の差異が普及のペースと市場拡大に影響を与えています。

規制環境

アジア太平洋地域の体重管理サプリメント全体にわたる規制は依然として各国ごとに異なっており、減量効果の主張の裏付けや、オンライン上の宣伝に対する監視強化への関心が高まっている。中国では、国家市場監督管理総局(SAMR)が2026年4月に、食品および健康サプリメントのオンライン販売における虚偽広告を対象とした6か月間の全国特別取締行動を開始し、「減量」などの高リスクキーワードの使用を取り締まりの対象とした。これにより、電子商取引における出品やインフルエンサー主導のマーケティングに対するコンプライアンス要件が高まると見込まれる。

オーストラリアは依然として減量製品をコンプライアンス上の優先事項として扱っており、医薬品行政局(TGA)は2026年および2027年向けのコンプライアンス原則を公表し、減量をコンプライアンス活動の重点分野として位置付けている。同時に、中国もT/CAPS 085-2026(体重管理向け栄養製品の一般原則)などの団体標準を通じて、より詳細な技術基準の整備を進めており、これはブランドがコンプライアンスに適合したスケーラブルなポートフォリオを構築する際に、法定要件と併せて従う実務上の処方設計およびラベリングの目安を設定するものである。

バリューチェーン分析

バリューチェーンは、(1)機能性成分および植物由来成分の調達、(2)処方開発および受託製造、(3)包装・ラベリングの現地化、(4)健康・ウェルネス店舗および急速に拡大するオンライン小売を通じたマルチチャネル流通、という4つの領域をカバーする。供給の継続性とコンプライアンス対応は上流工程から始まり、ビタミン、ミネラル、植物由来成分などの利用頻度の高い原料は、一般的に地域のサプライヤーネットワークを通じて調達される。これらの原料は、自社工場または受託製造業者によって錠剤・カプセル、パウダー、グミへと加工され、各国の許可成分および表示に関する規則に応じて試験および文書化が調整される。

中流・下流の意思決定は、市場投入速度やSKU経済性に影響を与える規制上のチェックポイントによって、ますます形作られるようになっている。例えば、オーストラリアのTGAは2025年3月から、ガルシニア・グミグッタ(HCA)を含む補完医薬品に対する警告表示の義務化を導入した。また日本の消費者庁(CAA)は、新規原材料を使用する機能性表示食品について、2025年4月1日から120日間の販売前届出を義務付け始め、イノベーション主導型製品の展開期間を長期化させている。健康・ウェルネス店舗が助言を伴う購買の主要な販売接点であり続ける一方、電子商取引は出品規則、真正性、越境フルフィルメントに関する新たなコンプライアンス層を追加し、品質システム、トレーサビリティ、各国固有のラベリング対応力を、地域全体での事業拡大における中核要素としている。

競争環境

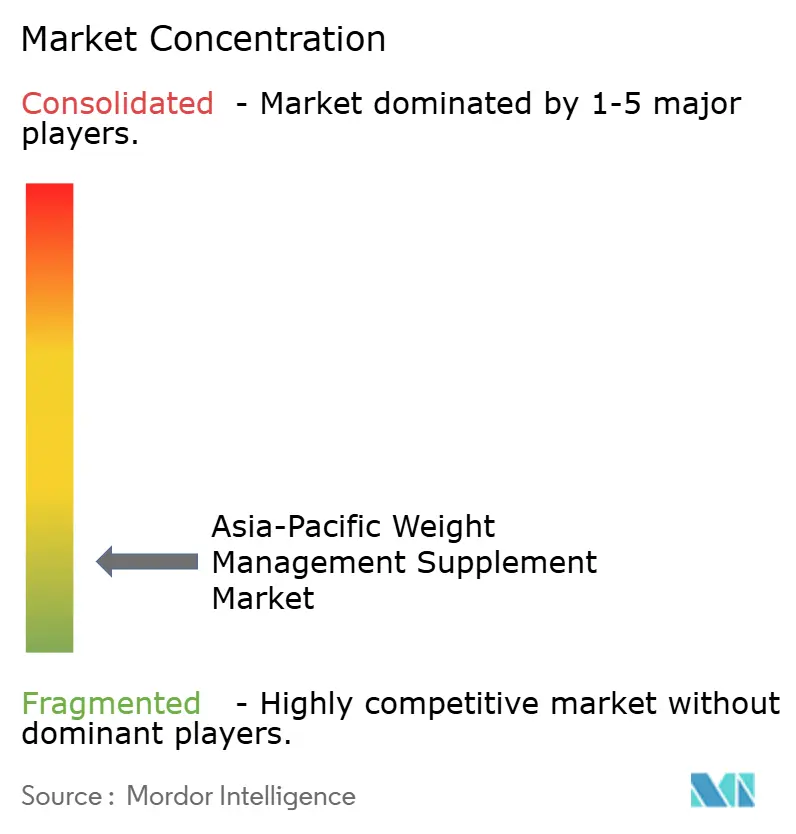

アジア太平洋地域の体重管理サプリメント市場は、地域内の各国がそれぞれ異なる規制要件を持つため、非常に断片化しています。企業はこれらの特定のルールに従う必要があり、地域全体で機能する単一の戦略を構築することが困難です。これにより、地域・国内・グローバルブランドが混在する市場が形成されており、市場を支配できる単一企業は存在しません。その結果、市場は高度に競争的で常に進化し続けています。

グローバルブランドは、強力な研究能力、確立された流通ネットワーク、多様な製品ラインナップを活用することでその存在感を維持しています。しかし、地域の消費者の嗜好により機敏に対応できるリージョナルプレーヤーからの競争が激化しています。これらの中小企業は、革新的な製品形態を試みたり、特定の味の嗜好に対応したり、デジタルマーケティングを通じて若年層にアプローチしたりすることが多いです。迅速に適応し、消費者直販(D2C)チャネルを運営する能力により、大手多国籍企業と効果的に競合することが可能です。

テクノロジーと規制遵守は、この市場における成功の重要な要因となっています。先進的な製造プロセス、精密な処方、透明性の高い品質基準に投資する企業は、規制当局と消費者の双方から信頼を獲得しています。シンガポールやオーストラリアなどの市場は高品質の認証を要求しており、非準拠ブランドは主要なオンラインプラットフォームから排除されることが多いです。この競争環境において、機動性、革新性、安全基準・品質基準の厳格な遵守を優先する企業が成功する可能性が高いです。このダイナミクスにより、市場は予測期間を通じて断片化したままであり続けることが確実です。

アジア太平洋地域の体重管理サプリメント業界リーダー

Abbott Laboratories

Herbalife Nutrition Ltd.

Nestlé SA

Amway Corp

Glanbia PLC

- *免責事項:主要選手の並び順不同

市場機会と将来展望

より安全な非刺激性の体重管理支援や、GLP-1の普及に関連する隣接した栄養ニーズを中心に、製品およびポジショニングの空白領域が拡大している。特に、食欲を管理しつつ除脂肪体重の維持を目指す消費者において顕著である。具体的な兆候として、2026年5月にNestle Health Scienceが、Dr. Reddy's Laboratoriesとの合弁事業を通じてインドでCelevida GLP+を発売したことが挙げられ、GLP-1療法を受けている個人の栄養ギャップを明確に対象としている。これにより、体重管理サプリメントのポートフォリオは、高刺激性の「脂肪燃焼」効果の主張から、たんぱく質を重視し、筋肉サポートや満腹感を志向した処方へと移行しつつある。

主要市場全体で規制当局がラベリングおよび効能表示の裏付けを厳格化する中、市場投入の機会もコンプライアンスを重視したイノベーションと現地化に結びついている。複数国対応のラベリング、成分審査、プラットフォーム対応の表示文言を実行できる企業は、削除リスクや取締リスクを低減しながらオンライン小売流通を拡大する余地があり、これは中国のSAMRが2026年4月に実施した、オンラインチャネルにおける健康サプリメントの虚偽広告に対する取締行動によっても裏付けられている。東南アジアでは、ブランドはハラール製品保証枠組みに基づくインドネシアのハラール認証など、市場参入要件を満たすことで需要側のアクセスを広げることも可能であり、これは商業化計画において認証、追跡可能性、現地対応の包装を後付けではなく、初期段階から組み込むことを重視する方向性を示している。

最近の業界動向

- 2026年5月:Nestle Health Scienceは、Dr. Reddy's Laboratoriesとの合弁事業を通じてインドでCelevida GLP+を発売し、GLP-1療法を受けている個人向けの栄養サポート製品として位置付けた。この発売は、体重管理サプリメントと筋肉およびたんぱく質の充足性を結びつけるものであり、当地域における臨床的に隣接した、たんぱく質重視の処方へのシフトを強化している。

- 2025年12月:Amwayは、広州の生産拠点、研究開発能力、デジタル基盤の強化を目的として、中国において21億元規模の5年間の投資計画を発表した。この資本支出は、健康・ウェルネスカテゴリーにおける製品改良サイクルの高速化と供給の安定性を支えるものであり、断片化が進み、コンプライアンスが重視されるサプリメント市場における競争力を強化する。

- 2024年8月:Nestle IndiaとDr. Reddy's Laboratoriesは、インドにおける栄養補助食品およびサプリメントの開発・商業化を目的として、Dr. Reddy'sが51%、Nestle Indiaが49%を保有する合弁事業を正式に合意した。この体制は、現地市場での実行力とグローバルな栄養に関する知見を組み合わせ、インドに特化した体重管理・ウェルネス向けサプリメントのプラットフォームを拡大するものである。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、アジア太平洋地域全体で販売される体重管理サプリメントの価値を対象とし、ビタミンおよびミネラル、植物由来成分、アミノ酸などの成分を通じて体重管理を支援することを目的とした完成品サプリメントとして計上される。

対象範囲の除外事項:食事プログラム、医療処置、フィットネスサービス、器具といった、サプリメント以外の体重管理ソリューションは除外する。

セグメンテーション概要

- 製品タイプ別

- ビタミン・ミネラル

- 植物性成分

- アミノ酸

- その他

- 形態別

- パウダー

- タブレット・カプセル

- グミ

- その他

- 流通チャネル別

- スーパーマーケット・ハイパーマーケット

- 健康・ウェルネス専門店

- オンライン小売店

- その他のチャネル

- 国別

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- インドネシア

- タイ

- ベトナム

- フィリピン

- マレーシア

- シンガポール

- ニュージーランド

- アジア太平洋地域その他

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、需要の背景と国別の規制状況を裏付けることから始まる。消費能力と越境流通を理解するため、各国の健康・栄養調査、保健当局による食品・サプリメントに関する指針、税関・貿易統計、世界銀行のマクロ指標などの公開情報を活用した。

市場規模算定の入力値を実用的なものとするため、企業の年次報告書、投資家向け説明資料、主要な小売・薬局チャネルの開示情報を確認し、カテゴリーに関する解説や価格動向を把握した。また、成分の動向や処方開発の方向性を理解するため、特許データベースおよび信頼性の高い学術誌も確認し、製品ミックスや平均販売価格の前提に影響を与える可能性のある情報を収集した。対象範囲の網羅性を確保するため、企業財務情報および輸出入の出荷レベルのデータベースを選択的に活用し、参加状況および貿易強度の検証を行った。これらは例示であり、参照したデスクリサーチのソースは網羅的なものではなく、データ収集、相互確認、および明確化のために追加の公開資料も使用された。

一次インタビューおよび調査

一次調査は、各地域市場において何が体重管理サプリメントとして計上されるかを検証すること、および価格帯、形態の選好、チャネル別の分布を確認することに重点を置いた。アジア太平洋地域の主要国において、サプリメントブランドのチーム、成分および受託製造の関係者、流通業者、小売チャネルの専門家など、多様な関係者と意見交換を行った。これらの入力情報を活用し、公開データのみからでは確実に推定できなかった前提を確認した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| 上位層:31% | 経営幹部(CXO):22% | |

| 中位層:47% | 部門/事業部門リーダー:37% | |

| 小規模プレーヤー:22% | マネージャー:41% |

市場規模算定と予測

市場規模算定は、トップダウンとボトムアップを組み合わせて構築されており、まず国別のサプリメント需要指標を再構築し、その後、製品およびチャネルの信号を用いて体重管理サプリメントの割合を絞り込む。総計はその後、形態別のサンプル価格ポイント、オンラインと店舗販売のチャネル確認、限定的な流通業者・小売業者への確認といった選択的なボトムアップの近似値と照合され、総計が現実的な範囲に収まっているかを確認する。

モデルに実質的な影響を与える入力値には、過体重および肥満の有病率の指標、可処分所得および都市化の傾向、サプリメントのオンライン小売普及率、形態ミックスの変化(錠剤・カプセル、パウダー、グミ)、および体重管理効能における植物由来成分、アミノ酸、ビタミン・ミネラルの占める割合が含まれる。国別の分布や形態レベルの詳細にギャップが存在する場合、最も比較可能な市場から前提を構築し、確定前にインタビューを通じて検証を行う。

予測にあたっては、ラベル表示に関する規制強化、電子商取引の成長、価格上昇またはダウントレーディングといった異なる展開経路を反映するため、シナリオ分析を用いる。最終的な予測経路は、変数の見通しを一次調査サイクルにおける専門家の合意と相互確認した後にのみ選定される。

データ検証および更新サイクル

検証は複数の段階で行われ、単一のソースが結果を左右することのないようにしている。モデルの出力は、貿易動向、公開企業の解説から得られるカテゴリー成長の兆候、チャネルの動向といった独立した信号と照合され、その後、要因が明確になるまで差異を調査する。

承認前には、別のアナリストが前提を検証し、主要な計算手順を再計算し、国別成長率や価格推移における異常値を指摘するレビューを行う。本レポートは毎年更新され、大規模な規制措置、急激な通貨変動、消費者需要の段階的変化などの重大な事象が発生した場合には、随時更新が実施される。納品直前には最終確認を行い、クライアントには最新の見解が提供される。

Mordor Intelligenceによるアジア太平洋体重管理サプリメント市場規模算定と他の公表推定値との比較

この分野において公表されている市場規模は、タイトルが似ていても大きく異なることがあり、これは対象とする製品や採用する年の選択が必ずしも一致していないためである。差異は、各社がオンライン専業ブランドをどのように扱うか、現地通貨の価格をどのように米ドルに換算するか、変化の速いチャネル前提をどの頻度で更新するかによっても生じる。

公表されている数値の一部は、サプリメントの範囲を超えたより広範なウェルネス支出や、より広い体重管理カテゴリーを組み込んでいるように見受けられ、これが総計を急速に押し上げる要因となっている。Mordor Intelligenceにおいては、その価値をアジア太平洋地域で販売される完成品の体重管理サプリメントに限定しており、食事プログラム、臨床サービス、フィットネス機器などは除外しているため、数値は形態およびチャネル別の製品需要と価格に紐づいたものとなっている。

ベンチマーク比較

| 出典 | 市場規模 | 研究手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 3.01 B (2025) | |

| 地域コンサルティング会社A | USD 11.00 B (2024) | より早い基準年を採用しており、より高い一人当たり支出を前提とした広範なサプリメントの定義を適用しているとみられ、各国の価格帯やチャネルミックスが一貫して正規化されていない場合、総計が過大になる可能性がある。 |

| 業界リサーチデスクB | USD 9.80 B (2025) | 対象範囲を減量サプリメントとして積極的な成長を前提に位置付けており、隣接する効能表示型製品を混合している可能性があり、効能審査、形態ミックス、対象国のカバー規則が一貫して適用されていない場合、価値が過大評価される可能性がある。 |

この差異は主に、対象範囲の厳密さと、各国における価格およびチャネルの変化の扱い方を反映したものであり、単なる成長率の違いではない。観測可能な需要指標に前提を紐づけ、それを一次調査からのフィードバックを通じて再検証することで、最終的な数値は透明性を保ち、毎年の再現性も高まる。

レポートで回答される主要な質問

アジア太平洋地域の体重管理サプリメント市場の2026年の市場規模は?

32億7,000万米ドルで、2031年にかけて8.71%のCAGRで成長すると予測されています。

現在最大の収益を生み出している国はどこですか?

中国は、ブルーハット承認の脂肪減少機能に支えられ、2025年の売上の42.31%を占めています。

最も急成長している製品形態はどれですか?

グミは、低糖・風味重視の形態の大人への普及により、2031年にかけて11.62%のCAGR予測でトップに立っています。

アミノ酸サプリメントが急増している理由は何ですか?

刺激物に対する規制当局の取り締まりにより、消費者は共役リノール酸やカルニチンなどの非サーモジェニックな選択肢へシフトしており、10.16%のCAGR見通しをもたらしています。

最終更新日: