ライフサイエンス産業向け防護服市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

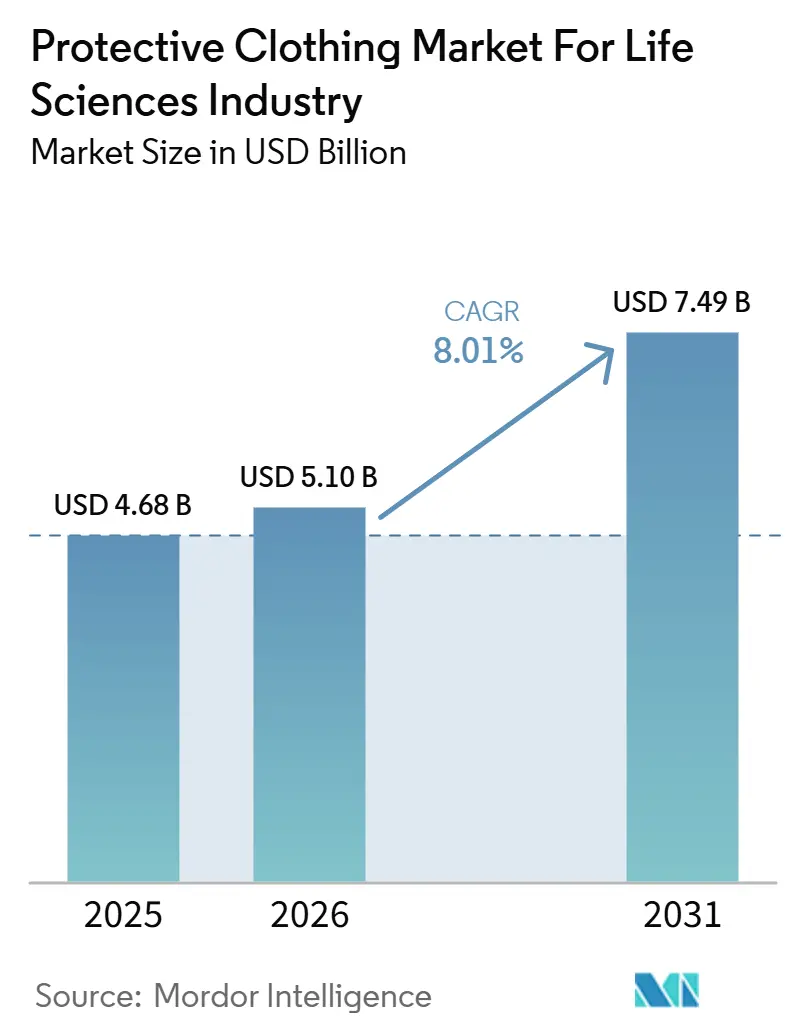

| 市場規模 (2026) | 5.10 十億米ドル |

| 市場規模 (2031) | 7.49 十億米ドル |

| 成長率 (2026 - 2031) | 8.01% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

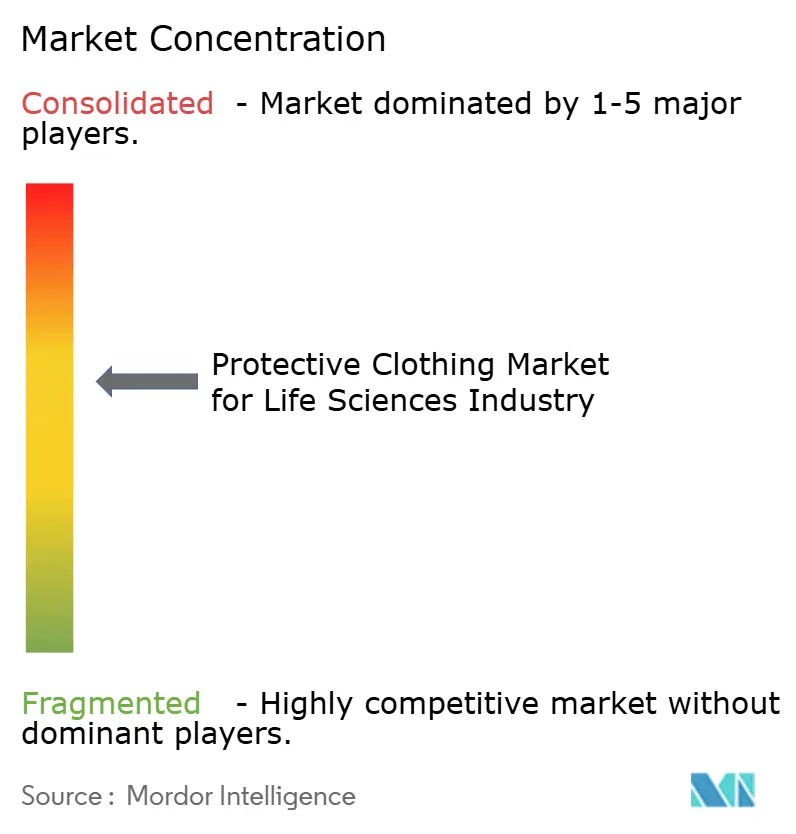

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるライフサイエンス産業向け防護服市場の分析

保護服市場規模は、2025年の46億8,000万米ドル、2026年の51億米ドルから、2031年までに74億9,000万米ドルへと拡大する見込みであり、2026年から2031年にかけて8.01%のCAGRを記録すると予測されます。需要の増加は現在、細胞・遺伝子治療製造、EUおよびISOのガウニング規の強化、単回使用ガーメントによる迅速な交換対応に支えられています。大手製薬バイヤーが調達スコアカードに気候指標を組み込む中、ベンダーはバイオサーキュラー原料に向けて製品ラインを調整しています。特にISO 14644-5:2025を中心とした規制の収斂は、標準化されたコンピテンシー評価を推進しており、非準拠アパレルのスイッチングコストを引き上げています。市場集中度は中程度であり、地域専門業者の参入余地が残されていますが、最近の合併はグローバルプレイヤーが市場参入効率を統合しつつあることを示しています。

主要レポートのポイント

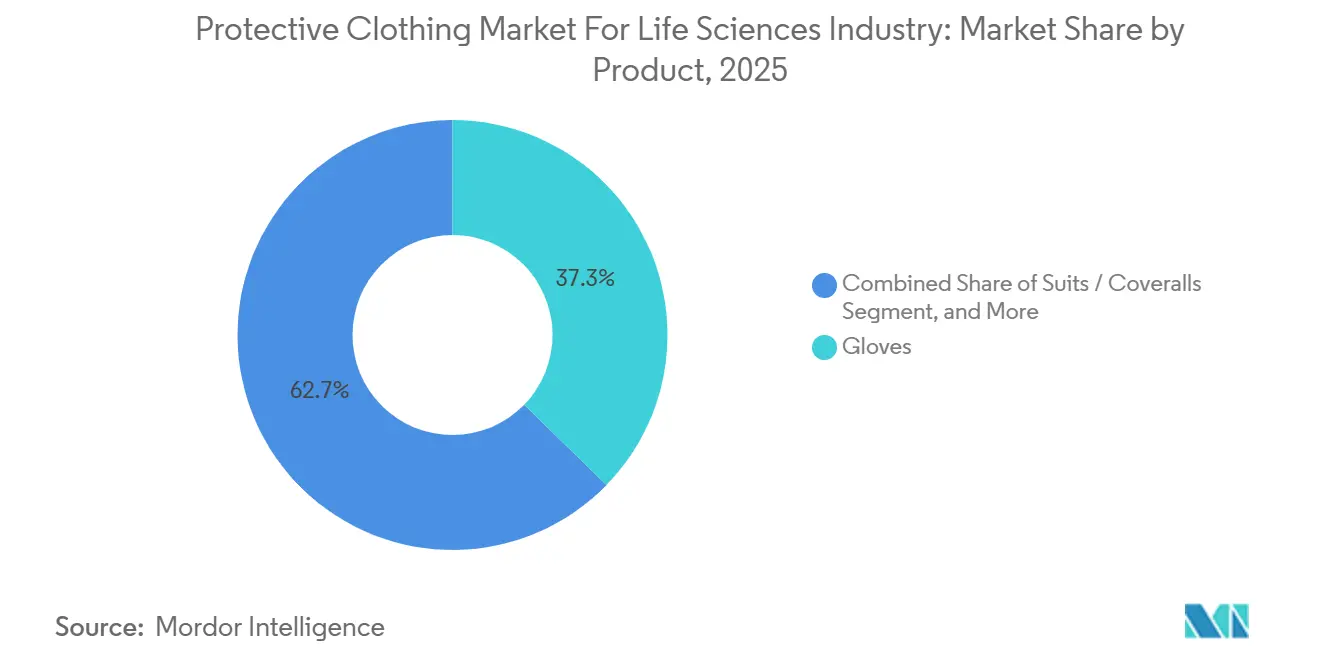

- 製品別では、手袋が2025年に37.29%の収益シェアを獲得し、スーツおよびカバーオールは2031年にかけて最高の8.99%のCAGRを記録する見込みです。

- 素材別では、タイベックが2025年シェアの28.41%を占めましたが、マイクロポーラスフィルムラミネートは2031年にかけて8.91%の成長率で拡大しています。

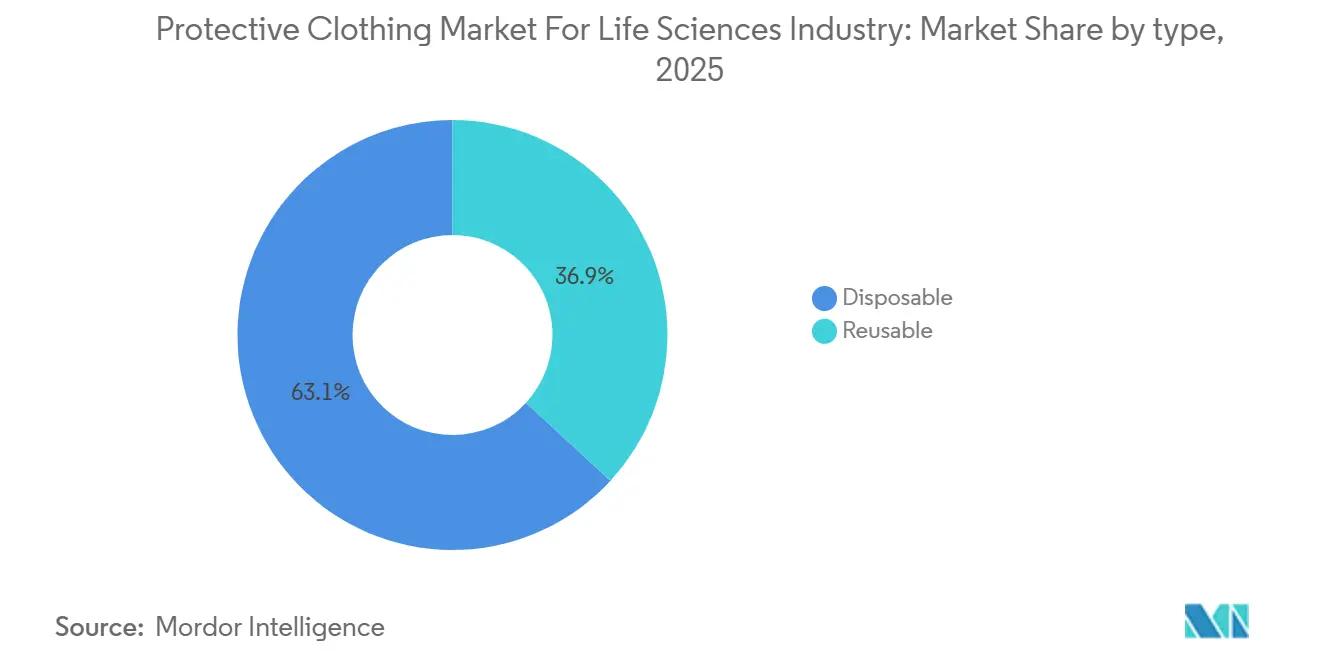

- タイプ別では、使い捨て形式が2025年の金額の63.15%を占めましたが、再使用可能ガーメントは繊維スチュワードシップ法の施行を背景に9.01%のCAGRで進展しています。

- 用途別では、クリーンルーム衣料が2025年の需要の46.74%を占め細胞・遺伝子治療クリーンルームが9.06%で最も速く成長しています。

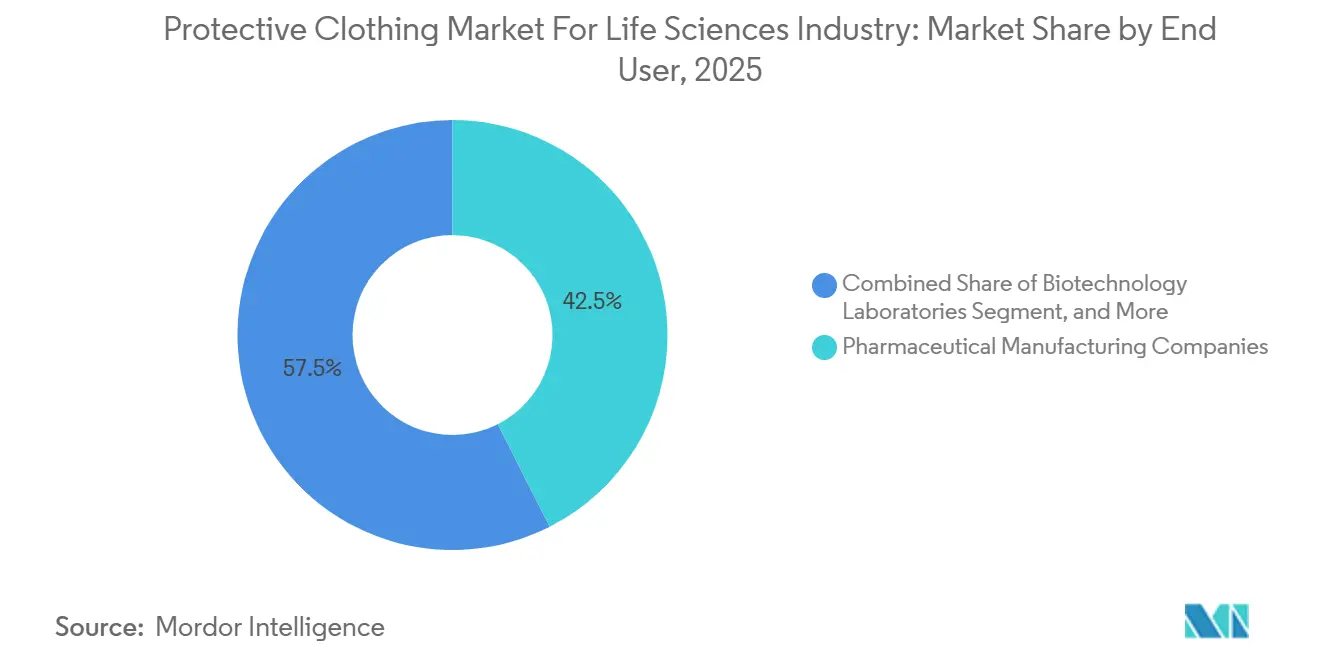

- エンドユーザー別では、製薬メーカーが2025年の支出の42.53%を占め、一方で受託製造・受託研究機関は8.84%のCAGRで増加しています。

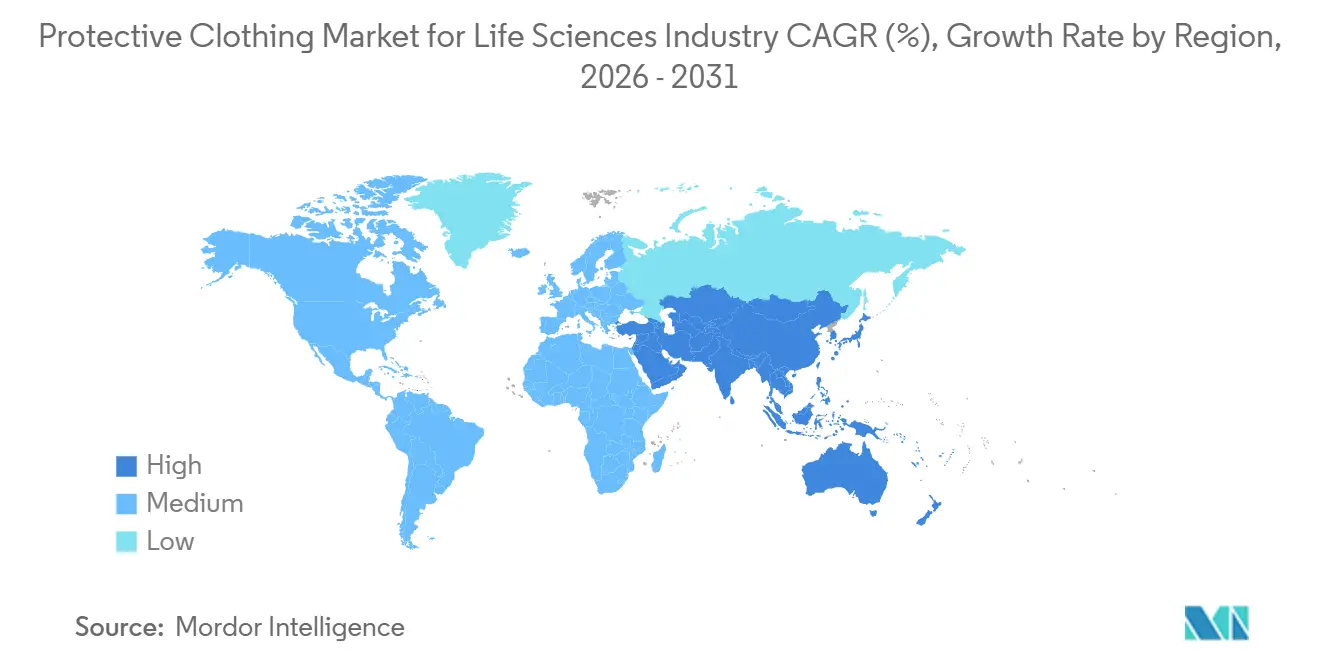

- 地域別では、北米が2025年に39.84%のシェアでリードし、アジア太平洋地域は2031年にかけて9.15%のCAGRで成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ライフサイエンス産業向け防護服市場のインサイトとトレンド

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 患者安全に関する厳格な規制基準 | +1.80% | 北米およびEUで執行強化が進むグローバル市場 | 中期(2〜4年) |

| バイオテクノロジーおよびヘルスケア支出の成長 | +1.50% | 北米およびアジア太平洋地域が牽引するグローバル市場 | 長期(4年以上) |

| 単回使用クリーンルームアパレルの採用拡大 | +1.30% | 北米およびEU、アジア太平洋地域への波及あり | 短期(2年以内) |

| 新興市場における労働安全規範の執行 | +1.10% | アジア太平洋地域が中心、中東・アフリカが副次的 | 中期(2〜4年) |

| 汚染モニタリング向けスマート保護テキスタイルの統合 | +0.70% | 北米およびEUのパイロットサイト、アジア太平洋地域の製造拠点 | 長期(4年以上) |

| 細胞・遺伝子治療製造施設の拡大 | +1.40% | 北米が主要、欧州およびアジア太平洋地域が副次的 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

患者安全に関する厳格な規制基準

EU規則2016/425の改訂により、4つのバリア性能基準が統一され、サプライヤーは均一な実験室手法のもとで微生物および液体浸透抵抗性を検証することが義務付けられました。ISO 14644-5:2025は現在、記録されたコンピテンシーチェックを規定しており、調達契約にはガーメントと年次再認定サービスがセットで含まれるケースが増えています。[1]欧州委員会、「委員会実施決定2025/2078」、欧州委員会、europa.eu 米国FDAの警告書は2026年初頭に前年比で2倍となり、40%が汚染管理の不備を指摘しており、国内工場がガウニング規律を強化しなければならないことを示しています。ISO/DIS 22615草案は感染性物質に対するアパレルのリスククラスを導入する予定であり、バイヤーの仕様リストをリセットする可能性のある新たなラベル表示要件を予告しています。AAMI PB70レベル4は高リスクゾーンにおける北米のゴールドスタンダードであり続け、多層生地への需要を堅調に保っています。[2]米国食品医薬品局、「警告書および執行措置」、fda.gov

バイオテクノロジーおよびヘルスケア支出の成長

先進治療医薬品のパイプラインは、研究開発予算が二桁台を維持する中で積極的に拡大しています。CDMOは2024年に1,730億米ドルの収益を計上し、2033年までに3,230億米ドルに向けて推移しており、新たなフィルフィニッシュスイートにおける検証済みガーメント在庫への需要を高めています。成都、シンガポール、ノースカロライナの大規模施設はそれぞれ、フル稼働時に年間数百万点のクリーンルーム製品を必要とします。資本集約度が高いため、スポンサーはプロジェクト経済の初日からガーメントのライフサイクルコストモデルを組み込んでいます。アジア太平洋地域の生産能力増強は調達の多様化を進めていますが、北米は依然として低リントファブリックを指定するプレミアム価格のバイオロジクス製造の中心地となっています。[3]KPMG、「バイオテクノロジー研究開発費トレンド」、kpmg.com

単回使用クリーンルームアパレルの採用拡大

使い捨てカバーオールは、工場が複数の医薬品原薬間で切り替える際に再検証サイクルを不要にし、交差汚染リスクを低減するため、普及が加速しています。DuPontのタイベック500 Xpert BioCircleのデビューは、バイオサーキュラー原料がタイプ5およびタイプ6の規格を満たしながら温室効果ガスの排出量を58%削減できることを示しています。科学的根拠に基づく目標を持つ企業は、入札評価においてゆりかごから工場出荷までの排出量を定量化しており、環境製品宣言への需要を高めています。カリフォルニア州SB 707および差し迫るEUテキスタイルEPRは、2031年以降に使い捨て品に対してコンプライアンス追加費用を課し、一部のバイヤーを単回使用スーツと再使用可能なフードおよびブーツを組み合わせた混合フリートへと誘導しています。主要ディストリビューターによる手袋生産のニアショアリングも、パンデミック型のサプライ不足に対するもう一つのヘッジとなっています。

細胞・遺伝子治療製造施設の拡大

ペンシルベニア州、カリフォルニア州、韓国における10億米ドル超のキャンパス建設の波は、全身バリアシステムを備えたISOクラス7スイートを必要としています。縫い目シールされたフードとブーツ一体型カバーオールは、単方向気流ゾーンでの皮膚フレークを最小化するため、現在の標準的な部品表となっています。自動化細胞治療プラットフォームが導入したロボットガウニングモジュールは、人間の接触ポイントを削減し、より一貫した無菌操作をサポートします。FDAの更新された遺伝子治療CMCガイダンスは環境モニタリングへの期待を厳格化しており、ダウンタイムを回避するための事前滅菌済みガーメントの在庫増加につながっています。投資家はその結果、ガーメントロジスティクスを施設全体のスループットモデルに組み込んでいます。

制約要因の影響分析*

| 制約要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 技術的ファブリックサプライチェーンの不安定性 | -1.20% | アジア太平洋地域および中東で深刻な圧力を受けるグローバル市場 | 短期(2年以内) |

| 再使用可能ガーメントの高いライフサイクルコスト | -0.90% | 北米およびEU、アジア太平洋地域への影響は限定的 | 中期(2〜4年) |

| 廃棄および焼却に関する厳格な環境規制 | -0.60% | EUが主要、カリフォルニア州が副次的、アジア太平洋地域でも台頭 | 長期(4年以上) |

| 正しいガウニングコンプライアンスを妨げるスキル不足 | -0.80% | 新興市場で発生率が高いグローバル市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

技術的ファブリックサプライチェーンの不安定性

中東の地政学的混乱により、2026年にポリプロピレン樹脂が1トンあたり890〜1,030米ドルの水準に上昇し、SMS生地コンバーターを圧迫しました。湾岸サプライヤーからの不可抗力通知により、アパレルメーカーはコストの高い欧州工場に生産量を移転せざるを得なくなり、数週間以内に完成品価格が上昇しました。石油化学の垂直統合が限られているため、ナフサクラッカーが安全上の理由で停止した場合、バイヤーはほとんど交渉力を持ちません。タイベックの生産は独自のフラッシュスパンラインに依存しており、樹脂の変動を緩衝しますが、単一ソースリスクを集中させます。バイヤーは現在、デュアルサプライ条項と安全在庫バッファーを交渉しており、運転資本要件が増加しています。

再使用可能ガーメントの高いライフサイクルコスト

再使用可能スーツは洗濯、滅菌、再認定を必要とし、50サイクルの閾値を満たさない限り、総所有コストが使い捨て品を上回ります。25kGyでのガンマ線照射はポリエステル繊維を劣化させるため、耐用年数終了前にろ過効率が90%を下回り、予期しない交換コストが発生します。ある多国籍企業では移行後にガウニング違反が30%増加し、検査ルーティンの再トレーニング不足が原因されました。汚染修復の平均コストは年間310万米ドルを超え、再使用による節約見込みをすぐに消し去ります。小規模CDMOは多くの場合、社内検証ラボを持たず、リードタイムの長い専門ランドリーに依存しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:手袋が優位、スーツが加速

手袋は2025年の保護服市場規模の37.29%を占めました。これはすべてのクリーンルーム作業で手の保護が義務付けられているためです。需要は調合ラボからISOクラス5の無菌コアまで広がり、手袋ベンダーに安定した交換サイクルをもたらしています。スーツおよびカバーオールは収益では後れを取っていますが、フードとブーツの一体型を必要とする細胞治療事業者に支えられ、最速の8.99%のCAGRを記録しています。エプロンは全身カバーよりも機動性が優先されるスプラッシュゾーンでニッチな存在であり、フェイスマスク、帽子、ゴーグル、フットウェアは倉庫ピッキングを簡素化するバンドル滅菌キットに同梱されています。ワイプは技術的には消耗品ですが、ガウニングベンチやカートを消毒するため、同じ発注書に含まれ続けています。作業者が軽量ファブリックを好む傾向が強まる中、タイベックAPXの改善された通気性は、コンプライアンスを向上させ、熱ストレスによる休憩を削減することが期待されており、これらのトレンドは大量フィルフィニッシュスイートのスループットを向上させます。

保護服市場は引き続き、カバーオール、手袋、マスクを事前にバンドルしたキットへと傾いており、ピッキングエラーとガウニング時間を削減しています。ベンダー管理在庫プログラムは各コンポーネントに無線周波数タグを付け、エンタープライズ計画システムに供給するリアルタイム消費分析を可能にしています。その透明性は、ISO 14644-5のコンピテンシーログと相まって、入札評価における差別化要因となっています。全身システムはまた、シフトあたりのガウン交換回数が少なくて済む人間の介入を必要とするロボットフィリングラインとも連携しています。全体として、製品ミックスの進化は保護服市場の平均販売価格の上昇軌道を支えています。

素材別:マイクロポーラスフィルムがタイベックに挑戦

タイベックおよびその他のHDPEフラッシュスパン生地は、数十年にわたる検証済みバイオバーデンデータを背景に、2025年に28.41%のシェアを占めました。マイクロポーラスフィルムラミネートは、液体撥水性と超低リント率がISOクラス5スイートでSMSを上回るため、8.91%で成長しています。SMS生地は魅力的な単価経済性により、ルーティンのグレードC・Dゾーンで依然として優位を保っていますが、樹脂の不安定性がその優位性を侵食しています。ポリエチレンコーティングポリプロピレンは、スプラッシュリスクが最小限の検査室を満たし、後期包装のコスト重視の選択肢となっています。残りの素材カテゴリーに分類される再使用可能な織りポリエステルは、EPR規制が単回使用廃棄物にペナルティを課す欧州でトラクションを得ていますが、その採用は検証済みランドリーハブの利用可能性に依存しています。

サステナビリティのテーマが素材科学を前進させています。タイベック500 Xpert BioCircleのバイオサーキュラー原料はゆりかごから工場出荷までの排出量を半分以上削減し、そのような環境製品宣言は公共入札に登場し始めています。マイクロポーラスフィルムはさらに、偶発的な流出がバッチの無菌性を損なう可能性がある先進治療製造における液体化学物質の課題にも対応しています。バリア性能と気候指標を組み合わせるベンダーは、調達チームがスコープ3排出量をスコアカードに追加するにつれて、優先サプライヤーの地位を確保する可能性が高いです。保護服市場はそのため、コスト、コンプライアンス、カーボン目標を同時に調整しなければなりません。

タイプ別:再使用可能品が使い捨てのリードを縮小

使い捨て品はパンデミック期の備蓄と利便性に支えられ、2025年の金額の63.15%を占めました。しかし、再使用可能ガーメントは、カリフォルニア州とEUのテキスタイル法が2031年以降に使い捨てアパレルにスチュワードシップ費用を課すことを背景に、9.01%のCAGRで進展しています。ライフサイクル分析では、再使用可能品は水使用量を最大77%、固形廃棄物を最大96%削減できることが示されていますが、それはバリア損失なしに50サイクルの洗濯を達成した場合に限られます。トレーニングの不足はその効果を損なう可能性があり、切り替えが速すぎた工場でのガウニング逸脱の急増がその証拠です。リーンスタッフのCDMOはオートクレーブの冗長性を欠くことが多く、サードパーティランドリーが空白を埋めますが、ターンアラウンドタイムが延長されます。

単回使用メーカーは、使用後のガウンを建設パネルに変換するクローズドループリサイクルパイロットで対抗し、将来のEPR費用を相殺することを目指しています。一方、ハイブリッドプログラムは再使用可能カバーオールと使い捨てフードおよび手袋を組み合わせ、コストと廃棄物のバランスを取っています。このような柔軟性は、規制の詳細が確定する間、調達オプションを開いたままにします。競争の構図は各タイプがそれぞれのスペースを確保していることを示しており、保護服市場はデュアルトラックのイノベーションから恩恵を受けています。

用途別:細胞治療クリーンルームが急増

クリーンルーム衣料は、製薬、バイオテクノロジー、デバイス工場全体で2025年の需要の46.74%を占めました。その総量の中で、細胞・遺伝子治療スイートは複数の10億米ドル規模のキャンパスが稼働するにつれて9.06%で拡大しています。主に鉛入りエプロンである放射線防護ガーメントは診断ラボでの安定した交換が続いており、細菌・ウイルス対応アパレルの量はパンデミック後に正常化しましたが、BSL-3サイトでは依然として高水準を維持しています。化学スプラッシュ防護は高活性API合成において不可欠であり、ASTM F739の透過データが生地選択を導いています。ISOクラス8包装における微粒子管理には、軽量でコスト最適化されたカバーオールが使用されています。

新しいISO 14644-5規則により、すべての用途で文書化されたガウニングコンピテンシーが必要となり、施設はエアロックのバッジリーダーと学習管理モジュールを統合するよう促されています。その結果、ガーメントとともにデジタルトレーニングを提供するベンダーがシェアを獲得しています。先進治療がクローズドおよび自動化システムへと移行するにつれて、一部のグレードBゾーンがグレードCにダウングレードされる可能性があり、ガーメントの性能要件が変化し、バッチあたりの量が縮小する可能性があります。それでも、保護服市場が成長する治療パイプラインに直結しているため、全体的な注文頻度は依然として増加しています。

エンドユーザー別:アウトソーシングモデルが拡大

製薬メーカーは2025年の支出の42.53%を維持しましたが、最速の8.84%のCAGRはバイオロジクスのアウトソーシングブームに乗るCMOおよびCROからもたらされています。WuXi Biologics単独で、成都とシンガポールのラインがフル稼働に達すると年間約200万点のガーメントが必要となります。バイオテクノロジーラボ、多くの場合は初期段階のスタートアップは、コストを重視し、初期資本を最小化する使い捨てキットを選択しています。医療機器メーカーはISO 13485:2016の義務に従い、低リントファブリックへの安定した基本需要を維持しています。診断・研究ラボは、特に政府が感染症サーベイランスに資金を提供している場所で、緩やかな成長を続けています。

卸売業者、調合薬局、受託滅菌業者は断片化した末端を形成していますが、マルチサイト注文を集約するため、依然として大量購入に影響を与えています。大手ディストリビューターによるRFIDベースの在庫管理への投資は、小規模顧客にリアルタイムの可視性を提供し、予測可能な再注文パターンを促進しています。その結果、チャネルパートナーシップはこれまで以上に重要となり、物流仲介業者と複数年契約を締結するベンダーは迅速にスケールを獲得します。アウトソーシングの波は多様な購買基盤を固め、保護服市場のレジリエンスを支えています。

地域分析

ライフサイエンス産業向け保護服市場における使い捨てセグメント

北米は2025年に39.84%のシェアで保護服市場をリードし、受託開発製造機関の密集したクラスターと厳格なFDA監督に支えられています。米国およびカナダの工場における継続的な自動化は労働需要を抑制しますが、各オペレーターがより多くの重要なステップを担当するようになるため、作業者一人あたりのアパレル仕様が高まっています。メキシコのニアショアリングインセンティブは、北米バイヤーに供給するガーメント組立ラインを強化し、補充サイクルを短縮しています。

アジア太平洋地域は2031年にかけて9.15%のCAGRを達成する軌道にあり、北米との差を縮めています。中国の2026年5月の危険化学物質安全法は、雇用主に認定された個人用保護具の費用負担を義務付け、数千の地方バイオテクラボにわたる対象量を拡大しています。韓国のSamsung Biologics第5工場は18万リットルの生産能力で稼働を開始し、インドの改訂労働法は暴露事故に対する法的責任を雇用主に明確に課し、多国籍企業の現地子会社がSMSからマイクロポーラスのスーツへのアップグレードを促しています。日本の高齢化する労働力は、長時間の無菌シフトでの疲労を軽減する軽量でエルゴノミクスに配慮したガーメントの採用を促進しています。

欧州は規制主導の市場であり、委員会実施決定2025/2078が4つのアパレル基準を単一のCEマーキング経路のもとに統一しています。ドイツと英国は引き続き最大の支出拠点ですが、フランスとイタリアでは高付加価値無菌注射剤のオンショアリングに関連した新たな投資が見られます。東欧サイトは熟練した労働力プールと低いユーティリティ関税により魅力を増しており、この動態が全体的な価格圧力のバランスを取っています。南米はブラジルの受託ワクチン生産を中心に緩やかに増加し、中東・アフリカクラスターは主に製薬産業ゾーンが税制優遇を受けるサウジアラビアとエジプトで拡大しています。これらの地域的なニュアンスが総じて、保護服市場の多様化した成長を支えています。

ライフサイエンス産業向け保護服市場における再使用可能セグメント

再使用可能セグメントは、保護服市場においてサステナブルな代替手段を提供し、環境への責任と長期的なコスト効率を重視しています。このセグメントは、保護レベルを損なうことなく複数回の使用を可能にする繊維技術の進歩により、注目を集めています。高性能な抗菌性医療グレード生地の開発は、再使用可能な保護服の耐久性と信頼性を高めています。医療施設は、即時廃棄が不要な非重要エリアにおいて特に、再使用可能な保護具のコスト削減と環境上の利点を認識するようになっています。このセグメントの成長は、安全基準への準拠を維持しながら保護服の安全な再使用を確保する除染・滅菌技術の改善によってさらに支えられています。

競争環境

ライフサイエンス産業向け保護服市場におけるクリーンルーム用衣服セグメント

上位5社がグローバル収益のおよそ半分を占め、専門業者の参入余地を残す中程度の集中度を形成しています。AnsellによるKimberly-ClarkのPPE部門の6億4,000万米ドルの買収は、KimtechとKleenGuardのブランドを一つのディストリビューターのもとに統合し、調達レバレッジとより広いカタログの深みをもたらしています。HoneywellのPIPへの13億2,500万米ドルの事業売却は、多角化した産業プレイヤーを排除し、ニッチなバイオサイエンスブランドのための棚スペースを解放しています。DuPontはタイベックと、ゆりかごから工場出荷までの排出量を58%削減する新しいBioCircleラインで技術的リーダーシップを維持し、ネットゼロを誓約するバイヤーにアピールしています。

新興の破壊的プレイヤーは自動化とスマートテキスタイルに注力しています。Cellaresのロボットガウニングモジュールは人間の接触を減らし、監査人が追跡できるデータログで改訂されたISO 14644-5のコンピテンシー要件を満たしています。マレーシアの手袋メーカーであるRiverstone Holdingsは、2025年度純利益2億780万リンギット(4,900万米ドル)を計上し、地政学的リスクをヘッジする多国籍工場を通じてスケールを拡大しています。

大学発のプロトタイプはセンサーを生地に直接組み込み、滅菌耐久性の問題が解決されれば微粒子侵入のリアルタイムアラートを提供することを約束しています。チャネル力はRFID分析を重ねるディストリビューターに移行しており、デジタル在庫ダッシュボードを統合できるベンダーが長期契約を獲得しています。全体として、イノベーションはサステナビリティとデータの並行トラックで進み、保護服市場の競争優先事項を再形成しています。

ライフサイエンス産業向け保護服市場における化学防護セグメント

化学防護セグメントは、ライフサイエンス産業向け保護服市場において最も急成長するセグメントとして台頭しており、2024年~2029年の予測期間中に約8%の成長が見込まれています。この加速した成長は、主に製薬研究開発で使用される化学化合物の複雑性の増大に起因しており、より高度な保護具を必要としています。このセグメントの拡大は、ユーザーの快適性を維持しながらより広範な化学物質に対する耐性を高めた生地の開発において、保護材料開発の技術的進歩によってさらに牽引されています。世界中の実験室と研究施設における安全規制の強化も、化学防護服の採用増加に貢献しています。さらに、製薬製造施設における労働者安全への注目の高まりと、有害化学物質を含む研究活動の増加が、このセグメントの急速な成長を促進しています。

用途別市場セグメンテーションにおける残りのセグメント

ライフサイエンス産業向け保護服市場は、放射線防護、細菌/ウイルス防護、その他の用途など、他にも重要なセグメントを包含しています。放射線防護セグメントは、電離放射線からの保護が最重要である医療画像診断部門と核医学施設において重要な役割を果たしています。細菌/ウイルス防護セグメントは、研究所と医療現場における交差汚染の防止とバイオセーフティの維持における重要な役割から、注目を集めています。その他の用途セグメントは、様々なライフサイエンス用途における熱防護や静電気制御などの専門的なニーズに対応しています。これらの各セグメントは、ライフサイエンス産業における特定の規制要件、技術的進歩、進化する安全プロトコルによって牽引され、市場全体のダイナミクスに独自の貢献をしています。

ライフサイエンス産業向け保護服市場のリーダー

E. I. DuPont De Nemours and Company

Kimberly Clark Corporation

Ansell Limited

3M Company

Honeywell International Inc.

- *免責事項:主要選手の並び順不同

ライフサイエンス産業向け防護服市場レポートの調査範囲

北米のライフサイエンス産業向け保護服市場

北米は、強固な医療インフラと厳格な規制基準に牽引され、ライフサイエンス向けグローバル保護服市場において支配的な勢力を代表しています。米国とカナダがこの地域の主要市場を形成しており、両国とも製薬、バイオテクノロジー、医療セクターにおける労働者安全への強いコミットメントを示しています。この地域の市場は、主要メーカーの存在と材料科学における継続的な技術革新に支えられた、先進クリーンルーム用衣服ソリューションの高い採用率を特徴としています。

米国のライフサイエンス産業向け保護服市場

米国は2024年に約71%の市場シェアで北米市場をリードし、この地域最大の市場としての地位を確立しています。同国のライフサイエンス産業は、セクター全体における多大なベンチャーキャピタル投資と雇用成長を伴い、雇用の主要な牽引力の一つとして機能しています。研究開発への注目の高まりと、OSHAなどの機関が施行する厳格な職場安全規制が相まって、高品質な実験室用個人用保護具への需要を引き続き牽引しています。数千の病院と医療施設にわたる強固な製薬・バイオテクノロジーセクターと広範な医療インフラが、同国の市場支配をさらに強化しています。

カナダのライフサイエンス産業向け保護服市場

カナダは北米において最も急成長する市場として台頭しており、2024年~2029年の間に約7%の成長率が見込まれています。カナダの製薬セクターは、製薬企業にビジネスフレンドリーな環境を提供する政府の取り組みに支えられ、同国で最も革新的な産業の一つとして位置づけられています。国内製造能力の開発への戦略的注力と米国市場への近接性が、市場拡大に有利な条件を生み出しています。管理された環境と厳格な安全プロトコルを必要とする分野における研究開発活動への注目の高まりが、使い捨て保護服ソリューションへの需要を引き続き牽引しています。

欧州のライフサイエンス産業向け保護服市場

欧州はライフサイエンス産業における保護服の重要な市場を代表しており、英国、ドイツ、フランスからの主要な貢献があります。この地域の市場は、製薬、バイオテクノロジー、医療セクター全体における厳格な安全規制と高い労働者保護基準を特徴としています。主要製薬企業と研究機関の存在と、医療インフラへの多大な投資が、この地域全体での保護服ソリューションへの需要を牽引しています。

ドイツのライフサイエンス産業向け保護服市場

ドイツは欧州最大の市場としての地位を維持しており、2024年に地域市場シェアの約32%を有しています。同国は製薬開発・生産において重要な立地優位性を提供しており、先進的な継続的研究能力と強固な製造インフラから恩恵を受けています。医療技術に特化した30以上のクラスターネットワークと研究開発における継続的な革新により、ドイツの市場リーダーシップは強固な医療システムと厳格な安全規制によって強化されています。

英国のライフサイエンス産業向け保護服市場

英国は欧州において最も高い成長ポテンシャルを示しており、2024年~2029年の間に約8%の成長率が見込まれています。製薬・バイオテクノロジー開発の中心的なハブとして、英国はライフサイエンス研究開発への多大な投資を引き続き誘致しています。包括的なライフサイエンスセクター・ディールの実施と、産業プレーヤー、大学、研究機関間の協力関係の促進への同国のコミットメントが、市場拡大の強固な基盤を生み出しています。医療・製薬セクターにおけるイノベーションと規制遵守への注力が、先進的な製薬用保護服ソリューションへの需要をさらに牽引しています。

アジア太平洋のライフサイエンス産業向け保護服市場

アジア太平洋地域は、中国、日本、インドが主要な貢献国として台頭する中、ライフサイエンス産業における保護服の急速に進化する市場を代表しています。この地域の市場は、医療費支出の増加、製薬製造能力の向上、労働者安全に関する意識の高まりを特徴としています。バイオテクノロジーと医療セクターの拡大と、国内製造を促進する政府の取り組みが相まって、市場成長に有利な環境を生み出しています。

中国のライフサイエンス産業向け保護服市場

中国は、広大な医療産業と高齢化する人口に牽引され、アジア太平洋地域最大の市場としての地位を維持しています。中間製造への同国の多大な貢献と、契約製造による医薬品承認を可能にする規制変更が、その市場ポジションを強化しています。多数の製薬施設の存在と製造環境における労働者安全への注目の高まりが、この地域における中国の市場リーダーシップを強化しています。

インドのライフサイエンス産業向け保護服市場

インドは、急速に拡大する製薬・バイオテクノロジーセクターに牽引され、アジア太平洋地域において最も急成長する市場として台頭しています。多数のFDA承認工場とWHO準拠製造ユニットに支えられた、世界有数のバイオテクノロジー目的地としての同国の地位が、市場成長に多大な機会を生み出しています。ライフサイエンスセクターにおける国内製造とイノベーションを促進する政府の取り組みが、保護服ソリューションへの需要をさらに加速させています。

その他の地域のライフサイエンス産業向け保護服市場

ラテンアメリカおよび中東・アフリカを包含するその他の地域は、ライフサイエンス向け保護服市場において成長するポテンシャルを示しています。ラテンアメリカ市場は、特にブラジルとメキシコにおける製薬製造活動の増加と医療インフラの拡大によって牽引されています。中東・アフリカ地域では、サウジアラビアとアラブ首長国連邦が製薬・医療投資の拡大を通じて市場開発をリードしています。ブラジルがこの地域最大の市場として台頭しており、アラブ首長国連邦は国際製薬企業のグローバルハブとしての地位確立計画に支えられ、最も急速な成長ポテンシャルを示しています。

ライフサイエンス産業向け防護服市場のリーダー企業

ライフサイエンス産業向け保護服市場のトップ企業

ライフサイエンス産業向け保護服市場は、主要プレーヤーによる継続的な製品革新と戦略的拡大の取り組みを特徴としています。各社は、IoTセンサーや監視機能などの技術を組み込んだ先進材料とスマート保護具の導入に向けて、研究開発に多大な投資を行っています。メーカーがサプライチェーンの強靭性を確保し地域需要を満たすために複数の地域にわたって生産施設を多様化することに注力する中、業務上の機動性が重要になっています。特に専門的な生地技術と製造プロセスに関する戦略的パートナーシップとライセンス契約が、主要な成長ドライバーとして台頭しています。市場リーダーは、市場浸透と顧客アクセシビリティを向上させるために電子商取引プレゼンスを強化しながら、直接・間接チャネルの両方を通じて流通ネットワークを拡大しています。クリーンルーム用衣服の製品ラインへの統合は、ライフサイエンスセクターの厳格な要件を満たすためにますます重要になっています。

グローバルコングロマリットが主導する統合市場

ライフサイエンス向け保護服市場は、複数の安全機器カテゴリーにわたる多様な製品ポートフォリオを持つ大規模な多国籍コングロマリットが支配する、比較的統合された構造を示しています。これらの確立したプレーヤーは、広範な製造能力、強固な流通ネットワーク、多大な研究予算を活用して市場ポジションを維持しています。専門的な地域メーカーが特定の製品セグメントや地理的市場でプレゼンスを維持している一方、グローバルリーダーが提供する包括的なソリューションとの競争において課題に直面することが多いです。市場は、大企業が技術的能力と地理的リーチを拡大しようとする中、特にテクノロジー重視のスタートアップや地域専門企業を巻き込んだ合併・買収活動の増加を目撃しています。

競合ダイナミクスは、原材料生産から最終製品流通まで、サプライチェーンの主要側面を管理する垂直統合メーカーの存在によってさらに形成されています。この統合は、コスト管理と製品開発能力において大きな優位性を提供します。市場はまた、特に先進材料とスマート機能を組み込んだ次世代保護服の開発において、メーカーと研究機関またはテクノロジー企業間の戦略的アライアンスの台頭も見せています。これらのパートナーシップは、特に製薬用保護服への需要の高まりとともに、進化する市場の景観において競争優位性を維持するためにますます重要になっています。

イノベーションとコンプライアンスが市場の成功を牽引

保護服市場における成功は、コスト競争力を維持しながらイノベーションと規制遵守のバランスを取るメーカーの能力にますます依存しています。既存プレーヤーは、快適性と使いやすさを向上させながら強化された保護を提供する独自技術と材料の開発に注力しています。各社はまた、環境への懸念の高まりに対応するため、サステナブルな製造慣行と環境に優しい材料への投資も行っています。トレーニングや技術サポートサービスを含む包括的なソリューションを提供する能力が、市場シェアの維持に不可欠になっています。さらに、メーカーは異なる地域にわたる進化する規制基準を満たすために品質管理システムと認証プロセスを強化しています。

新規参入者と中小プレーヤーにとって、成功は専門的な製品でニッチな市場セグメントを特定・対応すること、または強固な顧客関係を構築できる特定の地理的地域に注力することにあります。革新的な流通モデルと付加価値サービスの開発が、市場シェア獲得に不可欠になっています。各社はまた、顧客エンゲージメントの向上と製品カスタマイズ能力のためにデジタル技術を活用しています。ライフサイエンスセクターにおける職場安全規制への注目の増加と個人保護に関する意識の高まりが、市場拡大の機会を生み出し続けている一方、継続的な製品革新と規制遵守の必要性が新規参入者にとって大きな参入障壁となっています。使い捨て保護服市場は、特に実験室用個人用保護具が不可欠な実験室環境において、これらの進化する需要により成長を見せています。

最近の産業動向

- 2022年6月:政府契約および医療用品会社であるHealth Supply USは、グリーンビル郡に新たな製造業務を設立する計画を発表しました。同社のFDA準拠製品には、医療用隔離ガウンやニトリル手袋などのクラスI医療機器および製品が含まれます。新施設では年間43億枚のニトリル手袋の生産が見込まれ、この重要な医療用品の国内供給を大幅に増加させます。

- 2022年4月20日:東レ株式会社は、LIVMOATM 4500AS使い捨て個人用保護服を開発したと発表しました。新製品は、スプレー密閉型化学防護服のJIS T 8115タイプ4規格を満たしています。シームテープの使用により、優れた耐水性、通気性、防塵性も提供します。

ライフサイエンス産業向け防護服市場レポートの調査範囲

保護服市場とは、医療、製造、建設、防衛、消防など様々なセクターにわたって、物理的、化学的、生物学的、熱的、機械的ハザードから個人を保護する特殊ガーメントの設計、製造、流通に特化したグローバル産業を指します。

ライフサイエンス産業向け保護服市場レポートは、製品別(スーツ/カバーオール、手袋、エプロン、フェイスマスクおよび帽子、保護アイウェアおよびクリーンルームゴーグル、フットウェアおよびオーバーシューズ、ワイプ、その他の製品)、素材別(スパンボンド・メルトブローン・スパンボンド(SMS)生地、タイベックおよびその他の高密度ポリエチレン、マイクロポーラスフィルムラミネート、ポリエチレンコーティングポリプロピレン、その他の素材)、タイプ別(使い捨ておよび再使用可能)、用途別(クリーンルーム衣料〔製薬、バイオテクノロジー、医療〕、放射線防護、細菌・ウイルス防護、化学防護、その他の用途)、エンドユーザー別(製薬製造会社、バイオテクノロジー研究所、医療機器メーカー、診断・研究ラボ、受託製造・受託研究機関、その他のエンドユーザー)、地域別(北米、南米、欧州、アジア太平洋、中東、アフリカ)にセグメント化されています。市場予測は金額(米ドル)で提供されます。

| スーツ/カバーオール |

| 手袋 |

| エプロン |

| フェイスマスクおよびハット |

| 保護用アイウェアおよびクリーンルーム用ゴーグル |

| フットウェアおよびオーバーシューズ |

| ワイプ |

| その他の製品 |

| 使い捨て |

| 再使用可能 |

| クリーンルーム用衣服 | 製薬 |

| バイオテクノロジー | |

| 医療 | |

| 放射線防護 | |

| 細菌/ウイルス防護 | |

| 化学防護 | |

| その他の用途 |

| 北米 | 米国 |

| カナダ | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| その他のアジア太平洋 | |

| その他の地域(ラテンアメリカおよび中東・アフリカ) |

| 製品 | スーツ/カバーオール | |

| 手袋 | ||

| エプロン | ||

| フェイスマスクおよびハット | ||

| 保護用アイウェアおよびクリーンルーム用ゴーグル | ||

| フットウェアおよびオーバーシューズ | ||

| ワイプ | ||

| その他の製品 | ||

| タイプ | 使い捨て | |

| 再使用可能 | ||

| 用途 | クリーンルーム用衣服 | 製薬 |

| バイオテクノロジー | ||

| 医療 | ||

| 放射線防護 | ||

| 細菌/ウイルス防護 | ||

| 化学防護 | ||

| その他の用途 | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| その他のアジア太平洋 | ||

| その他の地域(ラテンアメリカおよび中東・アフリカ) | ||

レポートで回答される主要な質問

2031年までに保護服市場はどのくらいの規模になりますか?

予測では2031年までに74億9,000万米ドルに達し、2026年からの8.01%のCAGRを反映しています。

保護ガーメントの需要が最も速く成長している地域はどこですか?

アジア太平洋地域が2031年にかけて予測9.15%のCAGRでリードしており、中国の新しい安全法とバイオロジクス生産能力の拡大が牽引しています。

保護アパレル内で最も急速に拡大している製品カテゴリーは何ですか?

スーツおよびカバーオールは、細胞・遺伝子治療工場が全身バリアを必要とするため、8.99%のCAGRで成長する見込みです。

サステナビリティの義務は購買決定にどのような影響を与えていますか?

今後のテキスタイルEPR法と企業の気候目標が、バイオサーキュラー使い捨て品と検証済み再使用可能品への購買をシフトさせています。

CMOおよびCROはなぜアパレル支出を増やしているのですか?

アウトソーシングされたバイオロジクス生産が年間15%で拡大しており、新しいフィルフィニッシュスイートとISOクラス7クリーンルームのガーメント注文を押し上げています。

保護服メーカーが直面する主なサプライチェーンリスクは何ですか?

ポリプロピレン樹脂の不安定性とフラッシュスパン生地の単一ソース依存は、投入コストを急騰させ、納品を混乱させる可能性があります。

最終更新日: