アジア太平洋シュガーコンフェクショナリー市場規模・シェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

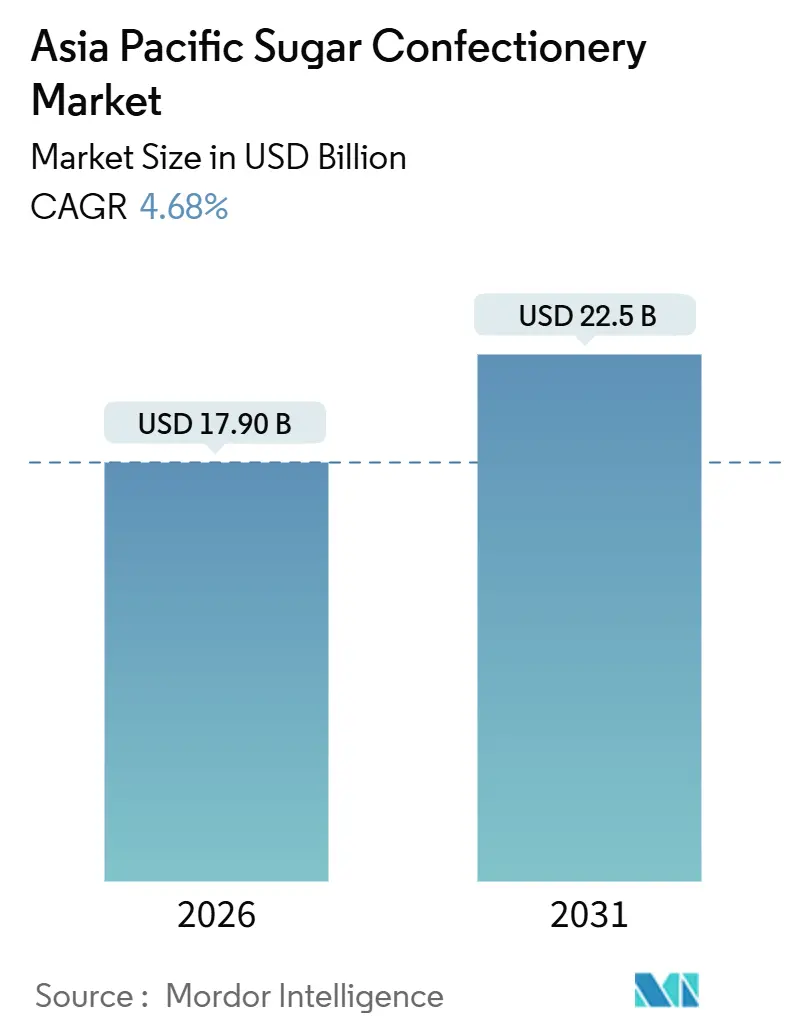

| 市場規模 (2025) | 17.90 十億米ドル |

| 市場規模 (2031) | 22.5 十億米ドル |

| 成長率 (2026 - 2031) | 4.68% CAGR |

| 最大市場 | 中国 |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋シュガーコンフェクショナリー市場分析

アジア太平洋シュガーコンフェクショナリー市場は2026年に170億9,000万USDに達し、2031年までに225億USDに達すると予測されており、4.68%のCAGRを反映し、アジア太平洋シュガーコンフェクショナリー市場規模が安定した中一桁台の範囲で拡大していることが確認されている。製品の再処方、機能性強化、ゲーミフィケーションパッケージングが消費者の期待を再形成しており、食料品のeコマースとコンビニエンスストアが購買機会を増やしている。多国籍企業はリードタイムを短縮し関税障壁を乗り越えるために現地生産を進めているが、地域プレーヤーはハラール、植物由来、および低糖ニッチを通じて競争力を維持している。原糖価格の落ち着きがコスト圧力を緩和しているものの、極端な天候は依然として利益率リスクとなっている。合成着色料に関する規制当局の監視強化が天然代替品の採用を加速させており、アジア太平洋シュガーコンフェクショナリー市場全体の研究開発予算に影響を与えている。

主要レポートのポイント

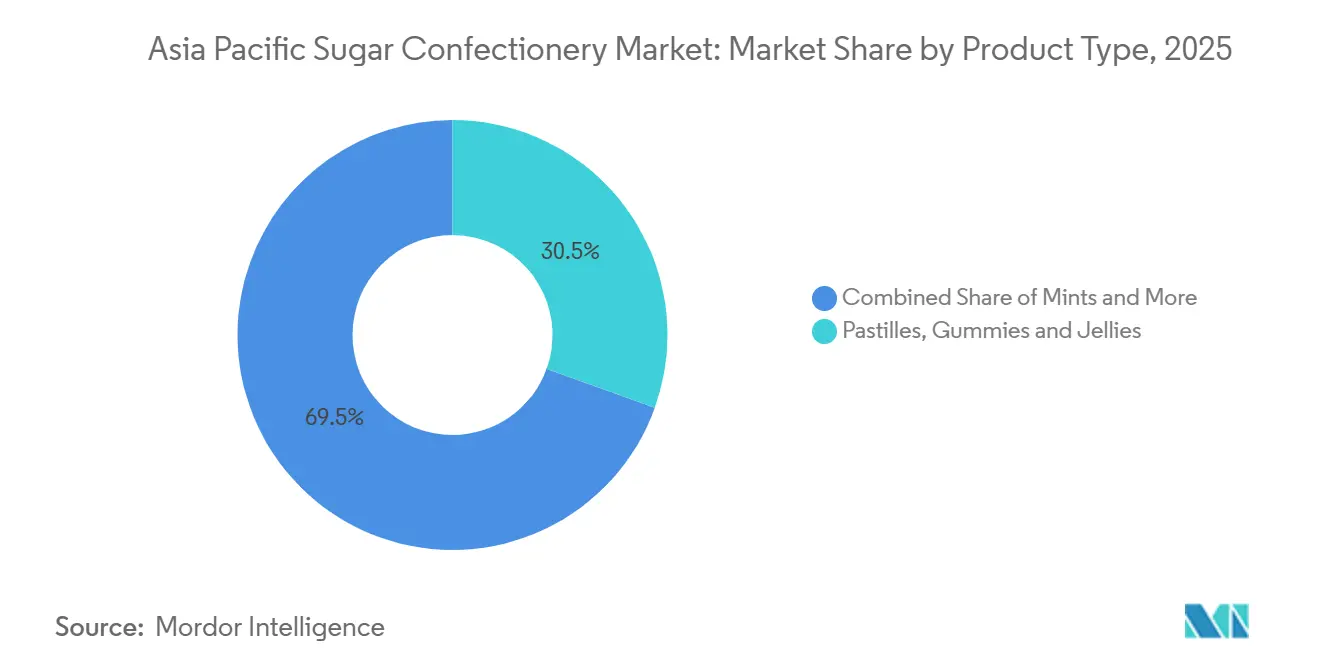

- 製品タイプ別では、パスティーユ、グミ、ゼリーが2025年においてアジア太平洋シュガーコンフェクショナリー市場シェアの30.5%を占めた。

- パワーミントは2031年までに7.4%のCAGRで拡大すると予測されており、アジア太平洋シュガーコンフェクショナリー市場規模において全製品タイプの中で最も高い成長率である。

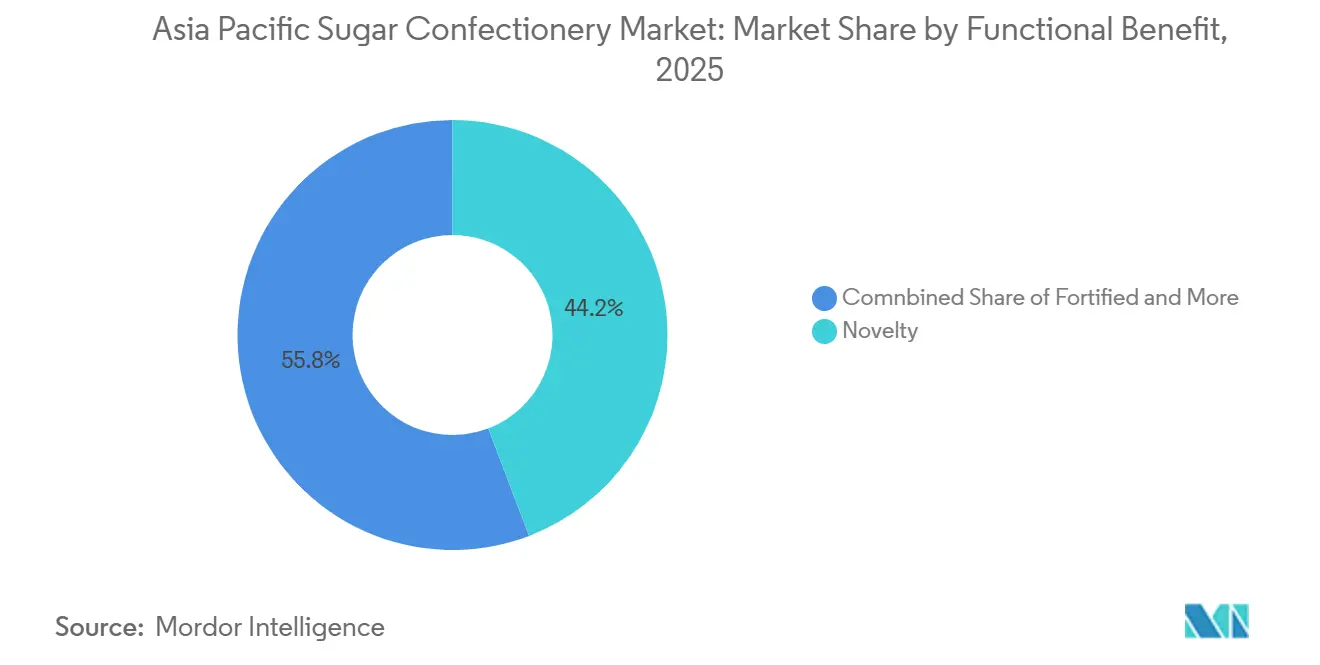

- 機能的ベネフィット別では、ノベルティ主導のバリアントが2025年に売上の44.2%を占め、強化型キャンディは2031年までに9%のCAGRで成長している。

- 地域別では、中国が2025年に28.1%の売上でリードしているが、インドは2031年まで6.8%のCAGRで成長している。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

アジア太平洋シュガーコンフェクショナリー市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | CAGRの予測への影響(%概算) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 新興経済国における一人当たりスナック機会の増加 | +1.2% | インド、インドネシア、ベトナム、フィリピン、タイへの波及効果あり | 中期(2〜4年) |

| 主要ブランドによる継続的なフレーバーおよびテクスチャー革新サイクル | +0.9% | グローバル、特に中国、日本、韓国での急速な採用 | 短期(2年以内) |

| 祝祭シーズンにおけるプレミアムギフト需要の急増 | +0.7% | 中国、インド、東南アジア(旧正月、ディーワーリー、中秋節) | 短期(2年以内) |

| ディスカウントおよびダラーストア小売形態の急速な拡大 | +0.8% | インドネシア、タイ、ベトナム、フィリピン、インド農村部 | 中期(2〜4年) |

| 低糖レシピによる許容的嗜好品ポジショニング | +0.6% | シンガポール、オーストラリア、日本、都市部中国 | 長期(4年以上) |

| ゲーミフィケーション・コレクタブルパッケージングによる衝動購買の促進 | +0.5% | 東南アジア、中国、韓国(若年層) | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

新興経済国における一人当たりスナック機会の増加

インド、インドネシア、ベトナムにおける都市化は食事パターンを複数のスナック機会に分散させており、コンフェクショナリーが朝食と昼食の間隙を埋めたり、夕方のエネルギー補給として機能している。インドの組織化小売業の普及率は2025年に14%超に達したが、プネーやコインバトールのような第二層都市では国家平均の2倍の速度でモダントレードの売り場面積が拡大しており、以前は無名の地元菓子が支配していた流通網にブランドシュガーコンフェクショナリーが引き込まれている。2030年までに1億3,500万人を超えると予測されているインドネシアの中産階級[1]南カリフォルニア大学(米国)、「インドネシアにおける中産階級の台頭:機会と課題」、cipe.umd.eduは、バイク通勤に適した個別包装キャンディへの需要を促進しており、Mars WrigleyとPerfetti Van Melleは東南アジアの製品ロードマップでこの形態を優先している。フィリピンのコンビニエンスストア密度はメトロマニラで2,800人に1店舗であり、1日に複数回の購買接点を生み出し、偶発的な来店者を習慣的なキャンディ購入者へと転換している。

低糖レシピによる許容的嗜好品ポジショニング

シンガポール、オーストラリア、日本の健康志向消費者は、罪悪感なく嗜好を満たせるコンフェクショナリーを求めており、ブランドは低糖処方および機能性強化によってこの矛盾を解消している。2025年4月に実施されたタイの砂糖税最終段階[2]バンコクグローバルロー、「タイ物品税法に基づく砂糖系物品税最終段階の実施」、www.bgloballaw.comは100ミリリットル当たり10グラムの上限を設定し、キャンディメーカーはそれを将来の規制を先取りする形で固形形態に自主的に採用している。シンガポールの栄養グレードラベリング制度は砂糖および飽和脂肪含有量に基づいてAからDのグレードを付与し、ステビアやモンクフルーツなどの天然甘味料へのメーカーの転換を促しているが、後味の懸念から消費者の受容は一様ではない。2024年に韓国で発売されたEKOLOの無糖フロロタンニンキャンディは海藻由来甘味料を活用し、代謝健康上の利点を求める35〜50歳の層に響く「機能的嗜好品」として位置づけられている。オーストラリアの規制枠組みはビタミンまたはミネラルで強化されたコンフェクショナリーの健康強調表示を認めており、Nestlé と Perfetti Van Melle はこの抜け穴を利用して、そうでなければ味だけで競う可能性のある製品に対してプレミアム価格を正当化している。

祝祭シーズンにおけるプレミアムギフト需要の急増

アジア太平洋地域における祝祭のギフティングは、中国やインドのような市場ではコンフェクショナリー年間売上の30%〜40%を占める需要急増を生み出す。旧正月は繁栄を象徴する赤と金のブリキ缶に包装された個別包装ハードキャンディやトフィーの大量購入を促し、インドのディーワーリーシーズンは家族が伝統的な菓子とともにアソートキャンディボックスを贈り合う機会となっている。Mondelezの2024年における同社スリシティ施設への2億USD投資には、日常用と祝祭用フォーマットを4時間以内に切り替えられるフレキシブルパッケージングラインが含まれており、閑散期の在庫リスクを低減する能力となっている。日本のホワイトデーとバレンタインデーの慣習はプレミアムチョコレートコーティングコンフェクショナリーへの年間需要を持続させているが、シュガーキャンディブランドはフルーツゼリーをより軽くカロリーの低いギフト代替品として位置づけることでシェアを獲得している。東南アジアの中秋節はムーンケーキを超えてコンフェクショナリーギフトセットへと拡大しており、Lotteと Meiji はコレクタブルな記念品にもなる限定版パッケージングでこのトレンドを活用している。

ディスカウントおよびダラーストア小売形態の急速な拡大

ディスカウントチェーンとダラーストアはアジア太平洋の農村部および都市周辺部においてブランドコンフェクショナリーへのアクセスを民主化しており、この流通変化はサプライヤーにパックサイズと価格設計の見直しを迫っている。セブン-イレブンは2025年に地域全体で65,000店舗以上を運営しており[3]Seven & i Holdings Co., Ltd.、「月次業績報告」、www.7andi.com、インドネシアとタイが最も速い純増加率を示しており、一方ローソンとAlfamartのパートナーシップは以前は個人商店に依存していたジャワの村々にコンビニエンスアウトレットを普及させている。これらの形態は0.50USD未満の価格のシングルサーブSKUを優先しており、メーカーはポーションサイズを縮小するか、あるいはより低い単位当たり利益率を受け入れる必要がある。Mars Wrigleyが2025年にインドおよびフィリピンで展開した5グラムのSkittlesサシェはこのチャネルを狙ったものであり、試用品が習慣的消費への入り口となる市場においてマージンをボリュームと引き換えにしている。タイのディスカウントグローサーであるMakroとLotus'sなどは、スーパーマーケット価格比15%〜20%の節約となるマルチパックにコンフェクショナリーをバンドルしており、価格に敏感な買い物客をプレミアムハイパーマーケットの売り場から引き離す戦術を取っている。

制約要因影響分析*

| 制約要因 | CAGRの予測への影響(%概算) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 砂糖税の採用および肥満防止キャンペーン | -0.8% | タイ、シンガポール、マレーシア、インドネシアおよびフィリピンへの拡大可能性あり | 中期(2〜4年) |

| 原糖価格の変動によるメーカー利益率の圧迫 | -0.5% | グローバル、インド、中国、オーストラリア(サトウキビ産地)への急性暴露あり | 短期(2年以内) |

| グミ用医薬品グレードゼラチンの不足 | -0.4% | 中国、日本、韓国(一人当たりグミ消費量が高い) | 中期(2〜4年) |

| 合成着色料に関する規制当局の監視強化 | -0.3% | 中国、オーストラリア、日本(厳格な食品安全体制) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

低糖採用および肥満防止キャンペーン

砂糖入り製品を対象とした財政的措置は、政府が産業収益よりも公衆衛生成果を優先する市場において処方戦略を再形成し、数量成長を侵食している。世界保健機関の2025年砂糖入り飲料(SSB)課税マニュアルは、タイの段階的アプローチが2019年から2025年の間に一人当たり砂糖消費量を8.6%削減したと記録しており、コンフェクショナリーブランドはポーションコントロールと天然甘味料による代替でこの減少を補っている。シンガポールの栄養グレード制度は財政的ではないものの、直感的な文字グレードを付与するフロントオブパックラベリングを通じて低糖オプションへの消費者の選択を誘導しており、肥満率が上昇し続けた場合に固形コンフェクショナリーにも拡大される可能性をブランドが懸念している。マレーシアの保健省は2025年末に砂糖税の枠組みを提案したが、議会の承認はいまだ保留中であり、新生産ラインへの長期的な資本配分を遅らせる規制上の不確実性が生じている。

合成着色料に関する規制当局の監視強化

中国、オーストラリア、日本の食品安全当局は合成着色料の許容限度を厳格化しており、メーカーは製品を再処方するか、主要小売チェーンからの取り扱い廃止リスクを負うかを迫られている。2025年1月に施行された中国のGB 2760-2024基準は、タートラジン(イエロー5)およびアルラレッド(レッド40)の許容濃度を20%削減し、Mars WrigleyとMondelezが中国市場向けのSkittlesとCadbury処方を調整する必要性をもたらした。オーストラリアの食品基準局(FSANZ:Food Standards Australia New Zealand)は子供の多動と関連する6種類の合成着色料を含む製品への警告ラベルを義務付け、これによりNestléはKITKAT チャンキーバリアントを天然ビーツおよびターメリック抽出物に切り替えた。天然着色料は合成代替品より3〜5倍のコストがかかり、熱や光に対する安定性が低く、生産コストを押し上げ賞味期限を短縮するという課題がある。日本の消費者擁護団体は小売業者に「クリーンラベル」コンフェクショナリーを優先するよう圧力をかけており、このトレンドは合成原料からの移行をまだ進めている多国籍ポートフォリオよりも小規模な職人ブランドに有利に働いている。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:グミがシェアを確保、パワーミントが急伸

パスティーユ、グミ、ゼリーは2025年に市場の30.5%を占めており、この優位性は年齢層を超えた汎用性と、ビタミン、カフェイン、植物性成分などの機能性成分のキャリアとして機能できる能力に根ざしている。パワーミントは2031年までに7.4%のCAGRで拡大すると予測されており、都市部の通勤者や学生がポケットに収まり即時のリフレッシュをもたらす携帯型エネルギー補給を求めることから、他の全製品タイプを上回っている。カテゴリーの伝統的な基盤であるハードキャンディは、ノスタルジックなフレーバー(バタースコッチ、ペパーミント)に無糖処方を組み合わせて歯の健康を重視する高齢消費者を引き留めることで約20%のシェアで安定している。トフィーとヌガーはミッドティアのポジションを占め、プレミアムギフト機会から恩恵を受けているものの、持ち歩き消費を制限するべたつくテクスチャーにより制約されている。ロリポップはニッチながら、ディズニーやマーベルのキャラクターライセンスにより東南アジアでトラクションを得ており、子供のエンターテインメントをレジカウンターでの衝動購入に変換している。スタンダードミントは日本や韓国など口腔衛生に関する社会的エチケットが習慣的消費を促進する市場でブレスフレッシュニングの定番として安定したシェアを保っている。2025年に発売されたAwak'n エナジーミントはカフェイン50ミリグラムとBビタミンを配合し、エナジードリンクの機能的代替品として位置づけており、フィットネス愛好家や夜勤労働者に響いている。

機能的ベネフィット別:ノベルティがリード、強化型が加速

ノベルティ主導製品は2025年に機能的ベネフィット売上の44.2%を獲得しており、限定版フレーバー、季節限定パッケージング、基本的な甘さを超えた感覚的体験への消費者の需要を反映している。強化型コンフェクショナリーはブランドがビタミンC、亜鉛、カルシウムなどのマイクロニュートリエントを組み込んでプレミアム価格を正当化し、子供への許容できるおやつを求める健康志向の親にアピールすることで9%のCAGRで加速している。消化器系および植物由来バリアントは絶対量では小規模ながら、伝統的中国医学の原則がジンジャー、朝鮮人参、菊花入りキャンディへの信頼性を付与する都市部中国およびシンガポールでニッチを開拓している。「その他」セグメントには糖尿病または体重管理に意識的な消費者にサービスを提供する無糖および低カロリー製品が含まれ、この層はオーストラリアの規制環境が寛大な健康強調表示の枠組みを通じて支援している。

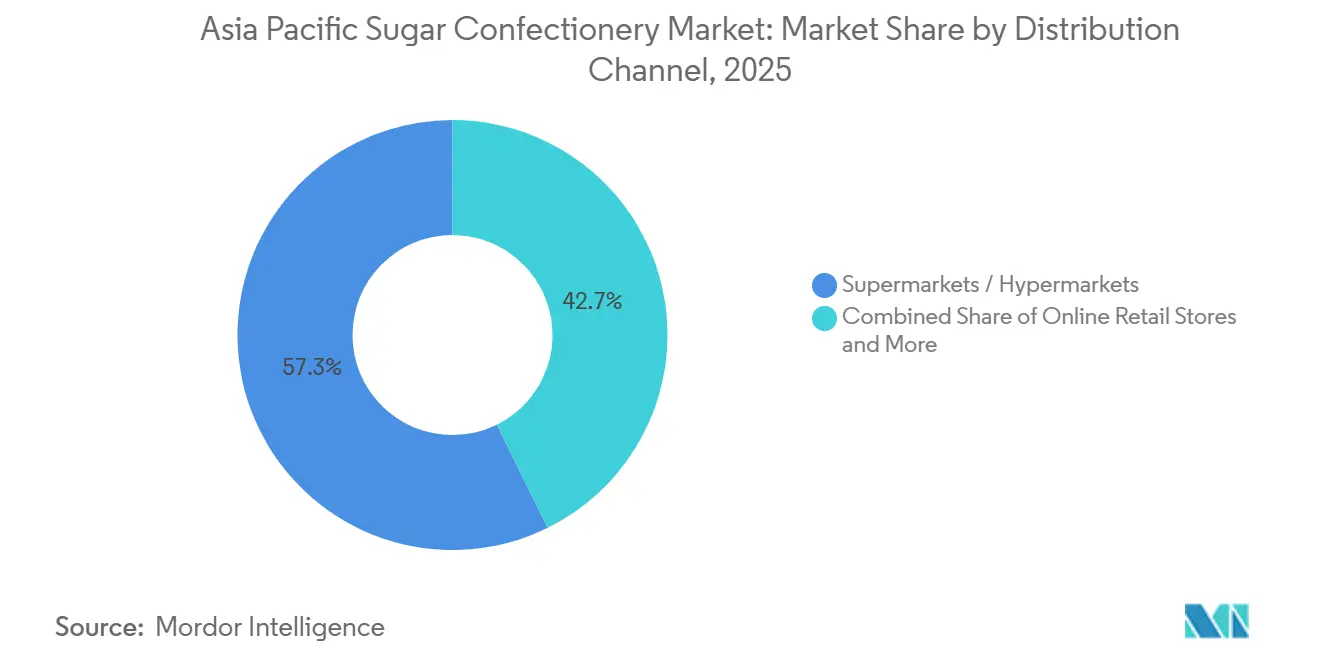

流通チャネル別:ハイパーマーケットが支配、オンラインが急伸

スーパーマーケットおよびハイパーマーケットは2025年に流通の57.3%を占めており、豊富な品揃え、プロモーション価格設定、レジ通路での衝動購買マーチャンダイジングを提供できる能力を反映している。オンライン小売店は、ジャカルタ、バンコク、マニラにおける当日配送インフラに牽引され11.4%のCAGRで拡大しており、デジタルでの閲覧を即時の満足感に変換している。コンビニエンスストアは絶対シェアでは小規模ながら、24時間アクセスと高密度な都市フットプリントが1日に複数回の購買機会を生み出す日本や韓国において存在感を発揮している。自動販売機や専門コンフェクショナリーブティックなどの他のチャネルはニッチな役割を果たしているが、その分散はスケールを追求するブランドの流通を複雑にしている。

地域別分析

中国は2025年に地域売上の28.1%を占めたが、都市化が頭打ちとなり健康志向消費者が裁量支出を機能性食品・飲料へとシフトするにつれて成長率は緩やかになっている。インドは一人当たり所得の上昇、組織化小売業の普及、ディーワーリー、ホーリー、地域の収穫祭における祝祭シーズンの需要急増に牽引され、2031年まで6.8%のCAGRで拡大している。日本市場は高齢化が喉のケアのどあめや低糖フォーマットを従来のハードキャンディより優先させるにつれて安定しており、この人口動態の変化にMeijiとMorinagaはコラーゲン強化やプロポリス配合製品ラインで対応している。オーストラリアの規制環境は強化コンフェクショナリーへの健康強調表示を認めており、子供への許容できるおやつを求める親にアピールするビタミン強化グミへの革新を促進している。2030年までに1億3,500万人を超えると予測されているインドネシアの中産階級は、以前は無名の地元菓子が支配していた流通網にブランドシュガーコンフェクショナリーを引き込んでおり、LotteとPerfetti Van MelleはAlfamartおよびIndomartコンビニエンスチェーンとのパートナーシップを通じてこの移行を加速している。

ソウルにおける韓国の高密度なコンビニエンスストアは、消費者が週に複数回立ち寄る習慣的な購買ループを生み出しており、このパターンは限定版キャンディパッケージングやコレクタブルコラボレーションの衝動購買を促進している。2025年4月に実施されたタイの砂糖税最終段階はメーカーを低糖処方と天然甘味料へと押しやっており、シンガポールの栄養グレードラベリングが非財政的な消費者ガイダンスを通じてこれを再現している。シンガポールのコンパクトな地理と高いスマートフォン普及率は、30分配送ウィンドウや拡張現実パッケージング体験などのeコマースイノベーションのテストベッドとして機能しており、デジタルエンゲージメントを実際の購買へと変換している。ベトナム、フィリピン、マレーシア、およびミャンマーやカンボジアなどの新興市場を含むアジア太平洋その他地域は、以前は個人商店に依存していた流通網にブランドコンフェクショナリーをシードするモダン小売形態が普及するにつれて地域平均より速く拡大している。ベトナムの2024年のLotteコンフェクショナリー工場開設は、同国の製造コスト構造と近隣ASEAN市場への輸出ハブとしての役割に対する多国籍企業の自信を示しているLotte Confectionery。

Ferreroの2024年における同社杭州施設の拡張(デュアルテクスチャーグミ専用ラインを追加)は、消費市場としても地域製造ハブとしても中国の継続的な重要性を強調しているFerrero Group。インドの2億USD規模のMondelezスリシティ施設への投資は2024年に発表され、原材料インフレと分散した流通による短期的な逆風にもかかわらず同国の長期的な成長軌跡への自信を示しているMondelēz International。日本のプレミアムコンフェクショナリーセグメントはLindtやFazerなどのヨーロッパブランドの注目を集めており、国内の既存プレーヤーに対して50%〜80%のプレミアムを要求する高級ギフティングオプションとして自社を位置づけている。東南アジアの祝祭カレンダー(旧正月、ハリラヤ、ソンクラン)は年間売上の30%〜40%を占める需要急増を生み出しており、この季節性は閑散期の在庫陳腐化を避けるためのフレキシブルな製造およびパッケージング能力を必要としている。

競合状況

アジア太平洋シュガーコンフェクショナリー市場は中程度の集約を示しており、グローバル大手のMars、Ferrero、Mondelez、Haribo、Perfetti Van Melleが、Lotte、Meiji、Hsu Fu Chi、Morinagaなどの地域チャンピオンと競合している。このバランスはインドネシアのハラール認証グミ、韓国の無糖ハードキャンディ、都市部中国の植物性配合のどあめなど、多国籍ポートフォリオがスケールの閾値や規制の複雑さにより見落としがちなセグメントでニッチプレーヤーに空白機会を生み出している。

戦略的パターンは祝祭シーズンの需要急増を取り込むための現地生産を強調しており、Mars Wrigleyの2025年プネー工場拡張とFerreroの杭州施設はリードタイムと関税負担を削減する現地製造へのコミットメントを示している。ゲーミフィケーションパッケージング(東南アジアのOREO × ポケモン、シンガポールのKITKAT × POP MART)は棚での存在をソーシャルメディアのバイラリティに変換しており、コレクタビリティを味と同様に重視するZ世代とミレニアル世代の消費者の衝動購買を不均衡に促進している。テクノロジーの活用がリーダーと追随者を差別化している:Mondelezの2024年スリシティ投資には日常用と祝祭用フォーマットを4時間以内に切り替えられるフレキシブルパッケージングラインが含まれており、在庫リスクを低減し限定版SKUの市場投入時間を短縮する能力となっているMondelēz International。

韓国のEKOLOや日本のBoncha Bioなどの小規模プレーヤーは、フロロタンニン、プロバイオティクス、アダプトゲンなどの機能性成分をキャンディマトリクスに組み込んで嗜好と並行して健康上の利点を提供することで既存企業を揺さぶっており、このポジショニングはプレミアム価格を要求し標準フォーマットより30%〜50%多く払う意欲のある健康志向消費者を引き付けている。新興の破壊的企業は直接消費者向けeコマースを活用して従来の小売マージンを回避しており、Mars WrigleyがパーソナライズされたM&M'sで中国でパイロット展開し、小規模ブランドがTmallとJD.comのサブスクリプションボックスやインフルエンサーパートナーシップを通じて再現しているこの戦略が広がっている。中国のGB 2760-2024やオーストラリアのFSANZ着色料警告などの食品安全基準への対応は競合上の堀となりつつあり、強固な研究開発パイプラインを持つブランドは、レガシーサプライチェーンや天然原料サプライヤーへのアクセス制限により制約されている競合他社よりも速く再処方できる。

アジア太平洋シュガーコンフェクショナリー業界リーダー

Mars Incorporated

Mondelēz International Inc.

Morinaga & Co. Ltd

Nestlé SA

Perfetti Van Melle Holding B.V.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:Mondelezインドは、OREOとポケモンの新たなコラボレーションを発表した。この限定版クッキーには16種類のユニークなポケモンのデザインが採用されている。このローンチはまた、インドのOREOとしては初となる特別な黄色クッキーを導入した。

- 2024年9月:Mondelezはインドのスリシティにある施設を拡張するために1,600クロールピーを投資している。現在、同工場の生産能力は年間約10万トンである。この拡張により、同社は施設に追加の製品バリアントを導入する計画だ。

- 2023年3月:Lotte Vietnam Co., Ltd.はベトナムのビンズオン省にLotteミーフック工場を開設した。この施設ではLotteチョコラブランドのブーシェケーキとチョコパイ製品が製造される。

アジア太平洋シュガーコンフェクショナリー市場レポートの対象範囲

ハードキャンディ、ロリポップ、ミント、パスティーユ、グミ、ゼリー、トフィー、ヌガー、その他がコンフェクショナリーバリアントのセグメントとして対象となっている。コンビニエンスストア、オンライン小売店、スーパーマーケット・ハイパーマーケット、その他が流通チャネルのセグメントとして対象となっている。オーストラリア、中国、インド、インドネシア、日本、マレーシア、ニュージーランド、韓国が国別セグメントとして対象となっている。| ハードキャンディ | |

| ミント | パワーミント |

| スタンダードミント | |

| パスティーユ、グミ、ゼリー | |

| トフィーとヌガー | |

| ロリポップ | |

| その他 |

| ノベルティ |

| 強化型 |

| 消化器系・植物由来 |

| その他 |

| スーパーマーケット・ハイパーマーケット |

| オンライン小売店 |

| コンビニエンスストア |

| その他のチャネル |

| 中国 |

| インド |

| 日本 |

| オーストラリア |

| インドネシア |

| 韓国 |

| タイ |

| シンガポール |

| アジア太平洋その他地域 |

| 製品タイプ別 | ハードキャンディ | |

| ミント | パワーミント | |

| スタンダードミント | ||

| パスティーユ、グミ、ゼリー | ||

| トフィーとヌガー | ||

| ロリポップ | ||

| その他 | ||

| 機能的ベネフィット別 | ノベルティ | |

| 強化型 | ||

| 消化器系・植物由来 | ||

| その他 | ||

| 流通チャネル別 | スーパーマーケット・ハイパーマーケット | |

| オンライン小売店 | ||

| コンビニエンスストア | ||

| その他のチャネル | ||

| 地域別 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| インドネシア | ||

| 韓国 | ||

| タイ | ||

| シンガポール | ||

| アジア太平洋その他地域 | ||

市場の定義

- ミルクチョコレートおよびホワイトチョコレート - ミルクチョコレートは牛乳(粉乳、液体ミルク、または練乳の形態)とカカオ固形分で作られた固形チョコレートである。ホワイトチョコレートはカカオバターと牛乳から作られ、カカオ固形分を一切含まない。対象範囲にはレギュラーチョコレート、低糖、無糖バリアントが含まれる。

- トフィーとヌガー - トフィーはトフィーまたはトフィー様コンフェクショナリーとしてラベル表示されて販売されている硬い、歯ごたえのある、小さいまたは一口サイズのキャンディを含む。ヌガーはアーモンド、砂糖、卵白を基本原料とする歯ごたえのある菓子であり、ヨーロッパと中東諸国が発祥地である。

- シリアルバー - 朝食用シリアルを棒状に圧縮し、食用接着剤の一形態で固めたスナックである。対象範囲には米、オーツ麦、トウモロコシなどのシリアルを結合シロップと混合したスナックバーが含まれる。シリアルバー、シリアルトリートバー、またはグレインバーとして表示される製品も含まれる。

- チューインガム - 通常はフレーバーと甘味を付けたチクル、またはポリ酢酸ビニルなどの代替品から作られる咀嚼用の調製品である。対象範囲に含まれるチューインガムの種類は砂糖入りチューインガムと無糖チューインガムである。

| キーワード | 定義#テイギ# |

|---|---|

| ダークチョコレート | ダークチョコレートはカカオ固形分とカカオバターを含み牛乳を含まないチョコレートの一形態である。 |

| ホワイトチョコレート | ホワイトチョコレートは最も高い割合の乳固形分を含むチョコレートの種類であり、通常30%以上である。 |

| ミルクチョコレート | ミルクチョコレートはカカオ固形分含有量が低く糖分含有量が高いダークチョコレートに乳製品を加えたものである。 |

| ハードキャンディ | 砂糖とコーンシロップを結晶化させずに煮詰めて作ったキャンディである。 |

| トフィー | 砂糖とバターを煮詰めて作られた硬くて歯ごたえのある、多くの場合茶色の菓子である。 |

| ヌガー | アーモンドまたはその他のナッツを含み、時にはフルーツを含む歯ごたえのあるまたはもろいキャンディである。 |

| シリアルバー | シリアルバーは棒状の食品であり、シリアルと通常はドライフルーツまたはベリーを押し固めて作られ、ほとんどの場合グルコースシロップで固定されている。 |

| プロテインバー | プロテインバーは炭水化物・脂肪に対してたんぱく質の割合が高い栄養バーである。 |

| フルーツ・ナッツバー | これらはデーツをベースにその他のドライフルーツやナッツを加え、場合によってはフレーバーを付けたものが多い。 |

| NCA(全米コンフェクショナーズ協会) | 全米コンフェクショナーズ協会(National Confectioners Association)はチョコレート、キャンディ、ガム、ミント、およびこれらのおやつを製造する企業を推進するアメリカの業界団体である。 |

| CGMP | 現行製造基準(Current Good Manufacturing Practices)は、関連機関が推奨するガイドラインに準拠したものである。 |

| 非標準化食品 | 非標準化食品とは、同一性の基準を持たないか、定められた基準からいかなる意味でも逸脱している食品である。 |

| GI | グリセミック指数(GI)は、炭水化物を含む食品が一定期間にわたってどれだけゆっくりまたは速く消化され血糖値を上昇させるかに基づいてランク付けする方法である。 |

| 脱脂粉乳 | 脱脂粉乳は低温殺菌脱脂乳をスプレードライによって水分を除去することで得られる。 |

| フラバノール | フラバノールはカカオ、茶、リンゴ、その他多くの植物性食品および飲料に含まれる化合物の一群である。 |

| WPC | ホエイプロテインコンセントレート(WPC):低温殺菌ホエイから十分な非タンパク質成分を除去することで得られる物質であり、完成した乾燥製品はタンパク質を25%超含む。 |

| LDL | 低密度リポタンパク質(LDL):悪玉コレステロール |

| HDL | 高密度リポタンパク質(HDL):善玉コレステロール |

| BHT | ブチル化ヒドロキシトルエン(BHT)は、保存料として食品に添加される実験室で製造された化学物質である。 |

| カラギーナン | カラギーナンは食品および飲料の増粘、乳化、保存に使用される添加物である。 |

| フリーフォーム | グルテン、乳製品、砂糖などの特定の成分を含まない。 |

| カカオバター | カカオバターはカカオ豆から得られる脂肪性物質であり、コンフェクショナリーの製造に使用される。 |

| パステリー | 砂糖、卵、牛乳から作られるブラジルのキャンディの一種。 |

| ドラジェ | 硬い砂糖殻でコーティングされた小さな丸いキャンディ |

| CHOPRABISCO(ショプラビスコ) | ベルギー王立チョコレート・プラリーヌ・ビスケット・コンフェクショナリー産業協会:ベルギーのチョコレート産業を代表する業界団体。 |

| 欧州指令2000/13 | 食品製品のラベリングを規制する欧州連合の指令 |

| カカオ条例(カカオ・フェアオルドヌング) | ドイツにおけるチョコレートに関する条例であり、ドイツで「チョコレート」と表示できるものを定義する規制の集合体。 |

| FASFC(食品チェーン安全局) | 食品チェーンの安全のための連邦機関 |

| ペクチン | 果物や野菜から抽出される天然物質。コンフェクショナリーでゲル状のテクスチャーを作るために使用される。 |

| 転化糖 | グルコースとフルクトースからなる砂糖の一種。 |

| 乳化剤 | 混合しない2つの液体を混合するのを助ける物質。 |

| アントシアニン | コンフェクショナリーの赤、紫、青の色素に関与するフラボノイドの一種。 |

| 機能性食品 | 基本的な栄養を超えた追加の健康上の利点を提供するために改良された食品。 |

| コーシャー認証 | この認証は、原材料、全機械を含む生産工程、および/または食品サービス工程がユダヤ教の食事規定の基準に準拠していることを証明する。 |

| チコリ根エキス | チコリの根から抽出される天然エキスで、繊維質、カルシウム、リン、葉酸の優れた供給源である。 |

| RDD(推奨1日投与量) | 推奨1日摂取量 |

| グミ | ゼラチンをベースにしたよく噛む食感のキャンディであり、しばしばフルーツ風味が付けられている。 |

| ニュートラシューティカル | 健康上の利点があると主張される食品または栄養補助食品。 |

| エナジーバー | 炭水化物とカロリーが高いスナックバーであり、外出先でエネルギーを補給するために設計されている。 |

| BFSO(ベルギー食品安全機関) | 食品チェーンのためのベルギー食品安全機関。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定 強固な予測方法論を構築するため、ステップ1で特定した変数および要因を利用可能な市場の過去データと照合して検証する。反復プロセスを通じて市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築する。

- ステップ2:市場モデルの構築 予測年度の市場規模推計は名目値で行う。価格設定にインフレは含まれず、平均販売価格(ASP)は各国の予測期間全体にわたって一定に保たれる。

- ステップ3:検証と確定 この重要なステップにおいて、全ての市場数値、変数、アナリストの判断は調査対象市場の一次調査専門家の広範なネットワークを通じて検証される。回答者は市場の全体像を把握するために各レベルおよび職務横断的に選定される。

- ステップ4:調査アウトプット シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム