北米構造化配線市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

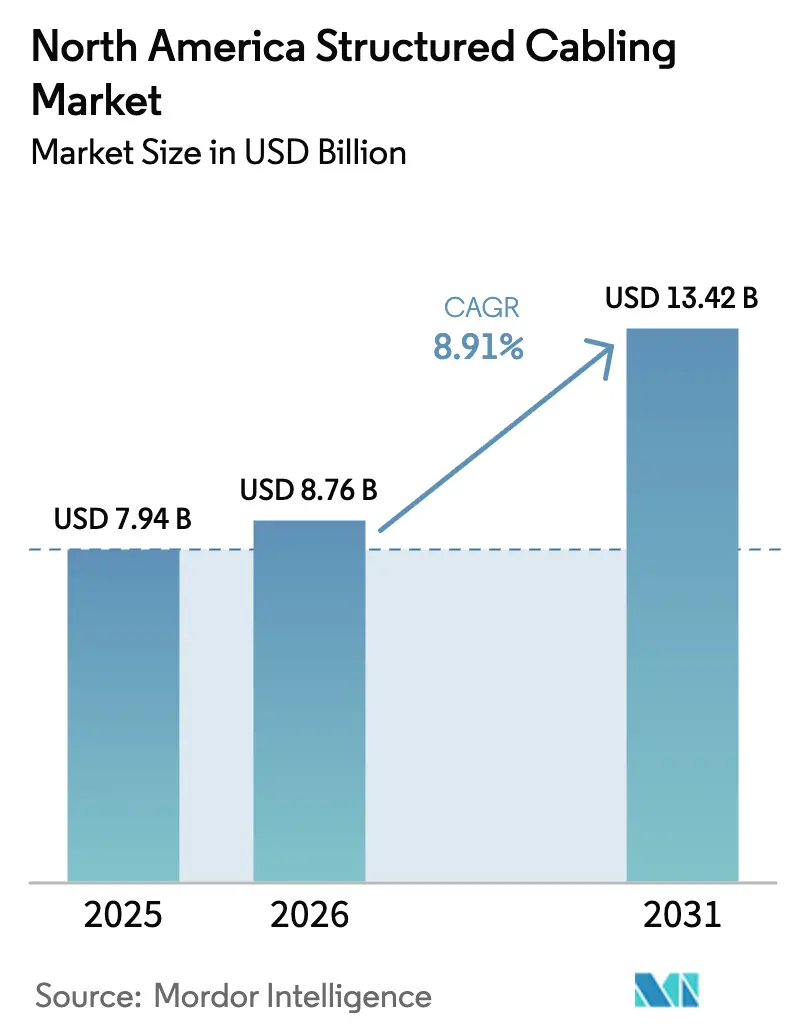

| 基準年の市場規模 (2025) | 7.94 十億米ドル |

| 市場規模 (2026) | 8.76 十億米ドル |

| 市場規模 (2031) | 13.42 十億米ドル |

| 成長率 (2026 - 2031) | 8.91% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米構造化配線市場分析

北米構造化配線市場規模は、2025年の79億4,000万米ドルから2026年には87億6,000万米ドルに増加し、2031年までに134億2,000万米ドルに達する見込みで、2026年〜2031年にかけてCAGR 8.91%で成長すると予測されています。大規模なハイパースケールデータセンターの建設、農村部における光ファイバープログラムの加速、および高帯域幅メディアへの継続的な移行が、原材料の価格変動にもかかわらずケーブル需要を拡大させています。ポールアクセス改革や424億5,000万米ドルのブロードバンド・エクイティ・アクセス・アンド・デプロイメント(BEAD)配分を含む連邦および州の奨励策が、展開スケジュールを短縮し、地理的参加を拡大しています。400ギガビットおよび800ギガビットイーサネットバックボーンへの並行投資がシングルモード光ファイバーへの需要をシフトさせる一方、カテゴリー6A銅線は100メートルのリーチとPoEサポートにより水平配線での優位性を維持しています。ケーブルメーカーは銅価格の変動、エッジ施設の分散化、およびBICSI認定インストーラーの慢性的な不足に対応しており、これらの要因が事前終端アセンブリとターンキーサービスモデルの価値を高め、競争が激化しています。

主要レポートのポイント

- 製品タイプ別では、銅システムが2025年の北米構造化配線市場規模において58.13%のシェアを占め、光ファイバーソリューションは2031年にかけてCAGR 9.37%で成長しています。

- ケーブルカテゴリー別では、カテゴリー6が2025年の売上高の33.89%を占め、カテゴリー6Aは2031年にかけてCAGR 9.89%で最も速い成長が予測されています。

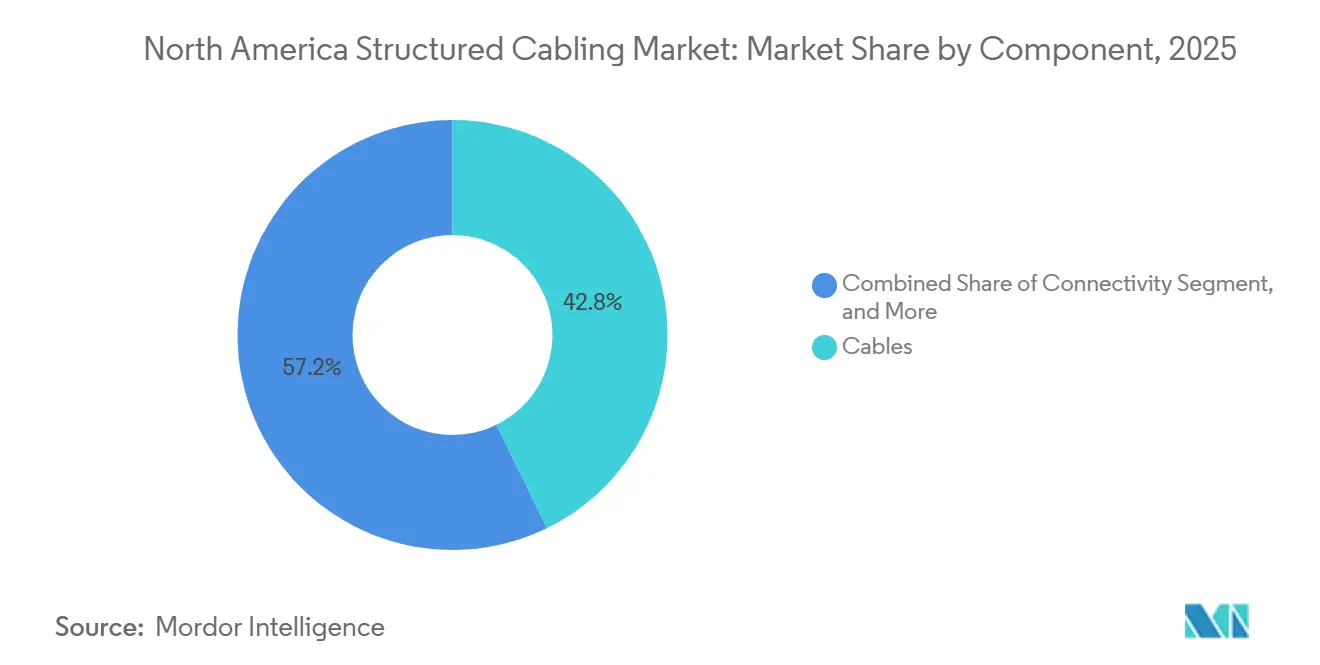

- コンポーネント別では、ケーブルが2025年の売上高の42.76%を占め、接続機器が予測期間においてCAGR 9.93%でトップを走っています。

- アプリケーション別では、データセンター展開が2025年の北米構造化配線市場規模において56.72%のシェアを占め、2031年にかけてCAGR 9.31%で拡大しています。

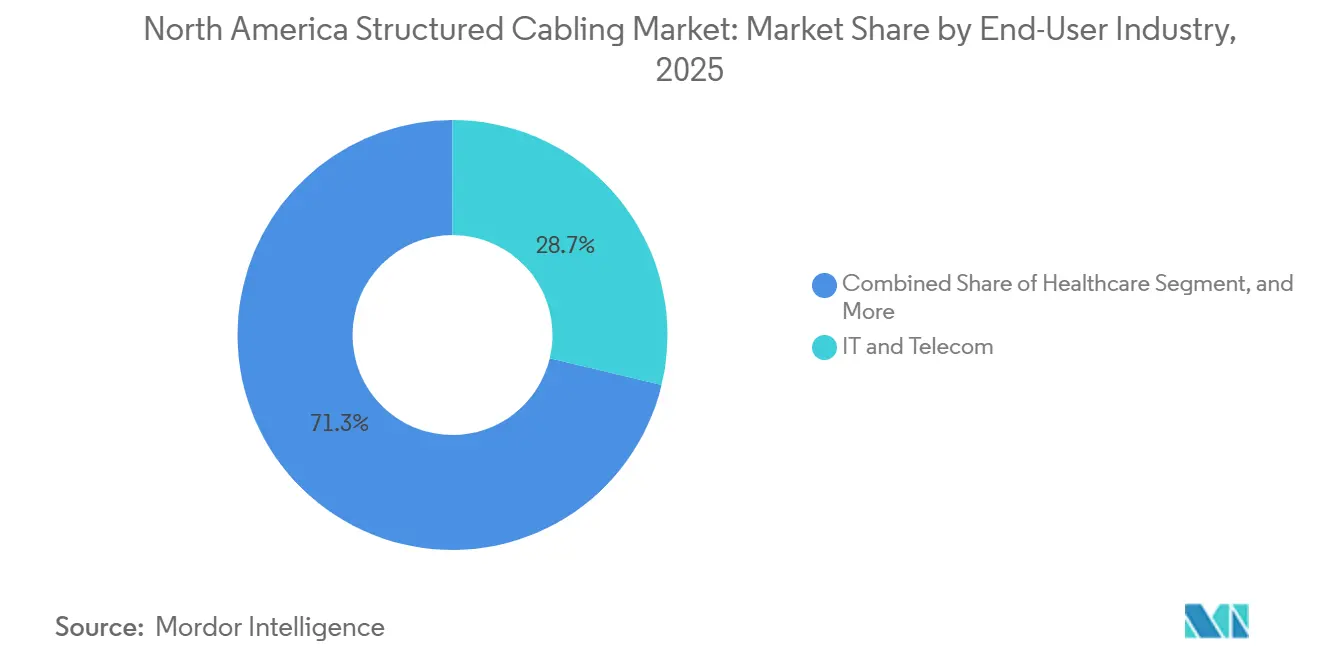

- エンドユーザー産業別では、ITおよび通信が2025年に28.73%のシェアでトップを占めていますが、ヘルスケアが2031年にかけてCAGR 10.11%で最速の成長軌道にあります。

- 設置タイプ別では、新規建設プロジェクトが2025年の活動の63.91%を占め、見通し期間においてCAGR 9.33%で成長すると予測されています。

- 地域別では、米国が2025年の地域売上高の79.91%を占めて首位であり、メキシコが2031年にかけてCAGR 9.56%で最高の成長を達成すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

北米構造化配線市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ハイパースケールデータセンターの急速な拡大 | +1.8% | 米国(主要)、カナダ(副次) | 中期(2〜4年) |

| 高帯域幅カテゴリーケーブルへの移行 | +1.5% | 米国、カナダ、メキシコ | 中期(2〜4年) |

| 光ファイバー・ツー・ザ・ホームおよび5Gバックホール展開の増加 | +1.3% | 米国(農村部重点)、カナダ | 長期(4年以上) |

| スマートビルディングアプリケーション向けパワー・オーバー・イーサネットの採用拡大 | +1.1% | 米国(都市中心部)、カナダ | 短期(2年以内) |

| ティア2都市におけるエッジデータセンターの普及 | +0.9% | 米国(二次市場)、メキシコ | 中期(2〜4年) |

| 農村部ブロードバンド配線向け連邦インフラ資金調達インセンティブ | +1.2% | 米国(農村部)、カナダ(遠隔地) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ハイパースケールデータセンターの急速な拡大

ハイパースケールオペレーターは引き続きギガワット規模のキャンパスを建設しており、2025年半ばまでに南北アメリカ全体で7.8ギガワットの電力が建設中です。[1]JLL、「データセンター見通し2025年中間期」、jll.com アマゾンの150億米ドルのインディアナ州施設とマイクロソフトの40億米ドルのウィスコンシン州建設は、新たなメガワットごとの資本集約度を示しており、それぞれトップ・オブ・ラックリンク用に3〜5キロメートルの光ファイバートランクと10〜15キロメートルの銅線ケーブルを必要としています。米国はグローバルなハイパースケール容量の54%を占め、地域のケーブル需要を支えています。デュアルパスウェイとN+1ケーブル管理を規定するTIA-942-B認証は、平方フィートあたりの支出を増加させますが、800ギガビットアップグレードに向けて施設を将来対応させます。70億米ドルのOpenAI・オラクル施設(ミシガン州)などのAI最適化設計は、低遅延スパイン・リーフトポロジーを必要とし、光ファイバー密度をさらに高めています。

高帯域幅カテゴリーケーブルへの移行

カテゴリー6Aは2025年の米国銅線販売の41%を占め、2023年比で4ポイント増加しました。これは企業がカテゴリー8の30メートル上限を回避するために10ギガビットイーサネットを目標としたためです。[2]Panduit、「銅線ケーブルシステムとソリューション」、panduit.com 800ギガビットイーサネットに向けたIEEE 802.3dfロードマップはデータセンタースパインにおけるシングルモード採用を加速させますが、RJ45の親しみやすさと機械的耐久性により銅線は水平配線に根強く残っています。ANSI/TIA-568の更新予定ではカテゴリー6Bが導入され、10ギガビットのリーチが150メートルに延長され、キャンパスバックボーンにおける銅線の関連性が延長される可能性があります。2.5ギガビットアップリンクを必要とするWi-Fi 6EおよびWi-Fi 7のアップグレードにより、ホスピタリティや教育分野でのレガシーカテゴリー5eドロップの改修が促進され、休眠中の配線が収益機会に転換されています。これらの要因が地域CAGRに合計1.5パーセントポイントを加算しています。

光ファイバー・ツー・ザ・ホームおよび5Gバックホール展開の増加

AT&Tの2029年までに5,000万光ファイバー・ツー・ザ・プレミシーズ通過を目標とすることは、年間150万光ファイバーキロメートルの消費を意味します。[3]AT&T、「AT&T光ファイバー拡張計画」、att.com FCCの30日間ポール接続義務化により、従来の90日間の期間が短縮され、未整備地域での空中ドロップが迅速化されました。OECDのデータによると、北米の5Gサブスクリプションは前年比28%増加しており、各マクロセルはフロントホールおよびミッドホールリンク用に2〜4本の光ファイバーを消費しています。BEADの配分は、ギガビット対応の対称速度が義務付けられている農村回廊においてシングルモードアーキテクチャを強化しています。ラストマイルコストの大部分は労働力が占めていますが、ガラスプリフォーム引き抜きの自動化により、光ファイバーのキロメートルあたりの価格が年間5%低下し、投資回収経済性が向上しています。

スマートビルディングアプリケーション向けパワー・オーバー・イーサネットの採用拡大

IEEE 802.3btはカテゴリー6A上での90ワット供給を許可し、LED照明、カメラ、デジタルサイネージ用の独立した電気配線の必要性を排除しています。デロイトの2025年調査では、不動産オーナーの62%が2年以内にPoE展開を予算化しており、総所有コストの削減が約30%に達すると予測されています。NRELは、PoEスイッチを介して照明器具を集中制御した場合、建物のエネルギー使用量が15%削減されることを記録しています。インテグレーターはケーブル配線、スイッチング、分析プラットフォームをバンドルし、一度限りの設備投資を継続的な監視収益に転換しています。カテゴリー6Aの低い直流抵抗がこの勢いを支え、PoE照明改修における銅線の優先媒体としての地位を確固たるものにしています。

制約の影響分析*

| 制約 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高性能無線ソリューションへの需要増加 | -0.7% | 米国、カナダ | 短期(2年以内) |

| ブラウンフィールド改修における複雑かつ高コストな設置 | -0.5% | 米国(都市中心部)、カナダ | 中期(2〜4年) |

| 銅および光ファイバー原材料のサプライチェーンの不安定性 | -0.6% | 北米(広域) | 短期(2年以内) |

| 認定ケーブル配線インストーラーにおける熟練労働者不足 | -0.8% | 米国、カナダ、メキシコ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高性能無線ソリューションへの需要増加

Wi-Fi 6EおよびWi-Fi 7は有線ネットワークと無線ネットワーク間のスループットギャップを縮小し、一部の企業が密集したアクセスポイントグリッドを優先して水平ケーブル数を削減するよう促しています。各アクセスポイントは冗長性のためにデュアルカテゴリー6Aアップリンクを必要としますが、48ポートから24ポートトポロジーへの切り替えにより総ポート密度が削減され、ケーブル量が最大40%削減されます。2024年のFCCによる6GHzバンドの認可により更新サイクルが加速し、デロイトは2023年以前の無線資産の40%が2027年までに入れ替えられると予測しています。構造化配線はバックホールにおいて中核的な役割を維持していますが、無線ファーストレイアウトの柔軟性と低い初期コストが予測CAGRから0.7パーセントポイントを差し引いています。

ブラウンフィールド改修における複雑かつ高コストな設置

稼働中の建物では、アスベスト除去、夜間作業、TIA-569準拠のトレイが不足した混雑した経路により労働コストのプレミアムが発生します。防火貫通処理は床の移行ごとに50〜150米ドルが追加され、カテゴリー6Aの大きな直径により充填率が悪化し、グリーンフィールド設置と比較して改修コストが2倍になります。レガシーHVAC、セキュリティ、電話ネットワークとの調整によりプロジェクトのタイムラインが10〜15%増加します。これらの課題は、老朽化した都市ストックの改修の必要性にもかかわらず、地域CAGRから0.5パーセントポイントを削減しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ハイパースケールスパイン需要の拡大に伴い光ファイバーが台頭

銅線ソリューションは2025年の北米構造化配線市場シェアの58.13%を維持しており、パワー・オーバー・イーサネットが最重要視される水平リンクでの優位性を示しています。しかし、400ギガビットおよび800ギガビットスパインが100メートルを超えるシングルモードリーチを必要とするため、光ファイバー売上高は年間9.37%成長しています。銅線のマージンは2025年第2四半期のトン当たり9,513米ドルの価格設定により圧迫されており、材料変動に敏感な農村プログラムにおける光ファイバー代替を加速させています。

マルチモードOM4およびOM5は短いラック間配線を維持していますが、オペレーターはコヒーレント光学アップグレードに対応するハイブリッドトランクで事前配線しています。光ファイバーの低下するコスト曲線は、低い減衰と相まって、長距離経済性を決定的に有利にしています。銅線の主な優位性は直流電力供給能力であり、データと90ワットの電力の両方を単一の媒体で伝送する必要があるPoE照明および産業用イーサネットにとって不可欠です。

ケーブルカテゴリー別:カテゴリー6が優位を維持する一方でカテゴリー8は停滞

カテゴリー6ケーブルは2025年の売上高の33.89%を占めましたが、カテゴリー6Aは100メートルにわたる10ギガビット標準化を背景にCAGR 9.89%で成長しています。米国の販売シェアは2025年に41%に達し、カテゴリー5eの歴史的優位性からの明確な転換を示しています。カテゴリー8は30メートルの上限によりスイッチ・ツー・サーバーホップに限定され、光ファイバーに対して40〜60%の価格プレミアムが投資対効果を損なうため、シェアは5%未満に留まっています。

10ギガビットを150メートルに延長するカテゴリー6B仕様の予定は、銅線をキャンパスバックボーンにさらに深く定着させ、非RJ45コネクターとTIA承認の欠如により受け入れが制限されているカテゴリー7の回復を遅らせる可能性があります。BSRIAの調査では、カテゴリー6Aのグローバル設置が2024年に12%増加し、銅線クラスの中で最も強い伸びを示したことが明らかになりました。これは、ギガビット移行時に経験したような投資の無駄を避けようとするビルオーナーの意向を反映しています。

コンポーネント別:モジュラー設計により接続機器サブセグメントが加速

事前終端トランクおよびモジュラーパッチパネルを含む接続機器は、2025年にバルクケーブルが占める42.76%のシェアを上回り、CAGR 9.93%で最速の成長を遂げています。工場終端MPOアセンブリは現場労働を最大50%削減し、挿入損失コンプライアンスを保証するため、インストーラー不足に対する魅力的なヘッジとなっています。パッチパネルはラックユニットあたりのポート密度を24から48に倍増させ、将来の移動を効率化するスラック収納ポケットを統合しています。

中国の低コスト参入企業は銅線キーストーンジャックを30〜40%値引きしていますが、ティア3およびティア4データセンターの購買担当者はメッキ品質とサイクル耐久性に懸念を持ち続けており、プレミアムブランドを保護しています。ラックユニットあたり月額200米ドルを超えるコストに直面しているコロケーションの建物オーナーは、ケーブル管理アクセサリーの価値をますます重視しています。これらのアクセサリーは、カテゴリー6Aケーブルおよび高ストランド数光ファイバーの広い曲げ半径に対応するよう適応しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

アプリケーション別:エッジコンピューティングの拡大によりデータセンターがLANを上回る

データセンターは2025年の売上高の56.72%を占め、オフィス高密度化と無線代替に関連する緩やかなLAN成長を上回り、2031年にかけて9.31%拡大します。追加されるITロードの1メガワットごとに、約3〜5キロメートルの光ファイバートランクと10〜15キロメートルの銅線水平ケーブルが必要です。この需要は、96メガワットの容量を誇るシカゴのEdgedサイトのようなエッジキャンパスにおける構造化配線量を大幅に増幅させます。

LANプロジェクトは現在、冗長性よりもポートあたりのコスト効率を優先しており、シングルパスカテゴリー6AとPoEスイッチングを採用しています。対照的に、ティア3〜4データセンターは同時保守性を重視しており、これによりケーブルパスが実質的に2倍になります。一方、エッジ展開は購買力を二次都市圏に分散させています。このトレンドは地域の請負業者を強化しますが、メーカーがボリューム契約を確保する上での課題となっています。

エンドユーザー産業別:遠隔医療の拡大によりヘルスケアが成長をリード

ヘルスケアは垂直市場の中で最も急峻なCAGR 10.11%で拡大しており、電子健康記録の義務化、画像データの急増、およびベッドサイドごとにギガビットアップリンクを必要とする遠隔医療スイートが牽引しています。患者ベッドあたりの構造化配線密度は現在20ドロップを超え、レガシーの音声グレード数の2倍となっています。ITおよび通信は2025年に28.73%で最大のシェアを維持しており、キャリアニュートラルコロケーションとクラウドオペレーターのフットプリントが支えています。

製造業はEtherNet/IP制御ループに堅牢なカテゴリー6Aを使用していますが、平方フィートあたりのケーブル密度はデータセンターに及びません。政府需要は安定しており、バイ・アメリカ条項と国内サプライヤーを優遇する強化されたサイバーセキュリティ基準により規制されています。商業用不動産はPoE照明とビル管理オーバーレイを加速させ、ITと電気のスコープを単一の低電圧バックボーンに統合しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

設置タイプ別:BEAD資金の流入により新規建設が優位

新規建設は2025年の活動の63.91%を占め、ハイパースケールキャンパスとBEAD資金による農村光ファイバー回線に支えられ、年間9.33%成長しています。グリーンフィールドプロジェクトは、構造設計段階でラダーラックと配管スリーブを統合することにより、労働要件を30〜40%削減することで効率を大幅に向上させます。このアプローチは、既存の機械・電気的混雑という課題に対処しなければならない改修と比較して、著しく効果的です。

農村部の空中建設では、ポール交換とメイクレディ作業は通常1マイルあたり2万〜4万米ドルかかります。しかし、岩盤の地下地形では10万米ドルを超えることもあり、新規空中配線への明確な優先傾向につながっています。アスベスト除去、防火処理、トレイ拡張を考慮すると、改修コストはドロップあたり300米ドルを超える可能性があります。これにより、カテゴリー6Aアップグレードへの差し迫った需要があるにもかかわらず、老朽化した高層ビルストックでの成長が妨げられています。

地域分析

米国は現在、北米構造化配線市場において大規模なデータセンター増設と農村光ファイバー展開を加速させる州管理のBEAD助成金に牽引され、売上高の大部分を生み出しています。インディアナ州、ウィスコンシン州、バージニア州はハイパースケールクラスターとして台頭しており、それぞれキャンパスあたり数万本の光ファイバーストランド数に換算される数十億ドルの設備投資計画を有しています。ポールアクセスの30日への短縮が空中建設をさらに促進し、AT&Tの5,000万世帯通過目標が持続的な外部プラントケーブル受注をもたらしています。

メキシコのシェアは依然として小さいものの増加しており、ケレタロとモンテレイは低い土地コストと有利な電力購入契約を求めるコロケーションオペレーターの磁石都市となっています。自動車・電子機器製造ラインがアジアから移転するにつれ、光ファイバーバックボーンが高度な産業接続を促進しています。この発展は、特にテキサス国境の越境地点においてサプライチェーン効率に最適化されたレイテンシーリングを強化しています。

カナダのケーブル配線量はトロント、モントリオール、バンクーバーに集中しており、Equinixとハイパースケールテナントがコアクライアントベースを形成しています。ユニバーサル・ブロードバンド・ファンドは遠隔地コミュニティへのシングルモード光ファイバーを延伸していますが、高山地帯とツンドラ地形により1マイルあたりのコストは米国の3倍となっています。BEADとカナダ連邦ガイドラインの両方に基づく国内調達規則はリードタイムを延長しますが、地元メーカーをオフショア価格競争から保護しています。

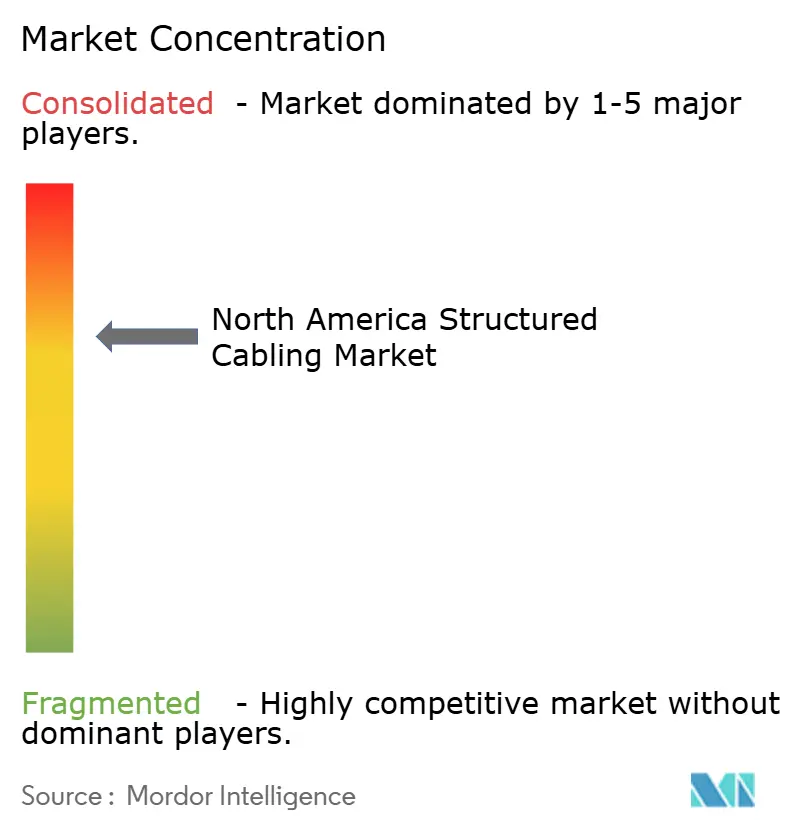

競合環境

サプライヤーベースにはBelden、CommScope、Corning、Panduit、および地域専門業者のコンステレーションが含まれています。Beldenの企業向け接続売上高は2024年第3四半期に前年比3%減の5億3,600万米ドルに落ち込みましたが、これは流通業者の在庫調整によるものであり、カテゴリー6Aと光ファイバーアセンブリへのミックスシフトにより粗利益率は40%超を維持しました。CommScopeは2024年の最初の3四半期で企業向けケーブル配線として11億米ドルを計上し、ミッションクリティカルな建設における現場労働を削減する事前終端トランクを重視しました。Corningの光通信部門は2024年第3四半期に10億米ドルを達成し、400ギガビットおよび800ギガビットスパイン展開に最適化されたリボン光ファイバーと低損失MPOソリューションを活用しました。

スマートビルディングPoEエコシステムにおけるホワイトスペース競争が拡大しており、Schneider ElectricとLevitonはエネルギーダッシュボード向けにケーブル配線、スイッチング、分析を統合しています。熟練労働者不足により、設計・設置・認定を組み合わせたターンキー請負業者の魅力が高まり、OEMはトレーニングバウチャーと現場監督をバンドルするよう促されています。エッジ施設の分散化は、全国的なインテグレーターが見落としがちなティア2都市に迅速に動員できる機動力のある地域インストーラーを優遇しています。IEEE 802.3dfの確定は800ギガビット更新サイクルを解放し、早期のMPO-16コネクターポートフォリオを持つサプライヤーに報酬をもたらします。

銅価格の変動とガラス引き抜きにおけるヘリウム不足は依然として運営上のリスクですが、Prysmian、Corning、Superior Essexの国内拡張プロジェクトは2026年までに年間約140万光ファイバーキロメートルの容量を追加し、供給不足を緩和しています。市場参入企業は細径カテゴリー6Aケーブル、ツールレスコネクター設計、サステナビリティ認証で差別化を図っていますが、上位5社のベンダーは依然としてブランドボリュームの大部分を支配しており、中程度の集中プロファイルをもたらしています。

北米構造化配線産業リーダー

Belden Inc.

CommScope Inc.

Schneider Electric SE

Siemens AG

ABB Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年12月:Corningはノースカロライナ州の光ファイバー工場の2億5,000万米ドルの拡張を発表し、年間50万光ファイバーキロメートルの生産能力と、キロメートルあたりのコストを8%削減する自動化プリフォームラインを追加しました。

- 2025年11月:Beldenは欧州の流通業者を1億8,000万米ドルで買収し、事前終端トランクアセンブリ能力と年間3,000万米ドルの収益シナジーを獲得しました。

- 2025年10月:Panduitは150メートルにわたる10ギガビット対応のカテゴリー6Bケーブルを発表しました。カテゴリー6Aより15%低い価格で、25%速い引き込みのフィールドテストが実施されています。

- 2025年9月:CommScopeはバージニア州のハイパースケールキャンパスを支援する事前終端光ファイバーアセンブリの1億2,000万米ドルの受注を獲得し、段階的な納品で合計200万光ファイバーキロメートルとなります。

北米構造化配線市場レポートの範囲

北米構造化配線市場レポートは、製品タイプ(銅、光ファイバー)、ケーブルカテゴリー(カテゴリー5e、カテゴリー6、カテゴリー6A、カテゴリー7、カテゴリー8)、コンポーネント(ケーブル、接続機器、パッチパネルおよびクロスコネクト、ラックおよびキャビネット、ケーブル管理アクセサリー)、アプリケーション(LAN、データセンター)、エンドユーザー産業(ITおよび通信、銀行・金融サービス・保険(BFSI)、政府および防衛、ヘルスケア、製造業、商業ビル)、設置タイプ(新規設置、アップグレードおよび改修)、地域(米国、カナダ、メキシコ)別にセグメント化されています。市場予測は金額(米ドル)で提供されます。

| 銅 | 銅線ケーブル |

| 銅線接続機器 | |

| 光ファイバー | 光ファイバーケーブル(シングルモード) |

| 光ファイバーケーブル(マルチモード) | |

| 光ファイバー接続機器 |

| カテゴリー5e |

| カテゴリー6 |

| カテゴリー6A |

| カテゴリー7 |

| カテゴリー8 |

| ケーブル |

| 接続機器 |

| パッチパネルおよびクロスコネクト |

| ラックおよびキャビネット |

| ケーブル管理アクセサリー |

| LAN |

| データセンター |

| ITおよび通信 |

| 銀行・金融サービス・保険(BFSI) |

| 政府および防衛 |

| ヘルスケア |

| 製造業 |

| 商業ビル |

| 新規設置 |

| アップグレードおよび改修 |

| 米国 |

| カナダ |

| メキシコ |

| 製品タイプ別 | 銅 | 銅線ケーブル |

| 銅線接続機器 | ||

| 光ファイバー | 光ファイバーケーブル(シングルモード) | |

| 光ファイバーケーブル(マルチモード) | ||

| 光ファイバー接続機器 | ||

| ケーブルカテゴリー別 | カテゴリー5e | |

| カテゴリー6 | ||

| カテゴリー6A | ||

| カテゴリー7 | ||

| カテゴリー8 | ||

| コンポーネント別 | ケーブル | |

| 接続機器 | ||

| パッチパネルおよびクロスコネクト | ||

| ラックおよびキャビネット | ||

| ケーブル管理アクセサリー | ||

| アプリケーション別 | LAN | |

| データセンター | ||

| エンドユーザー産業別 | ITおよび通信 | |

| 銀行・金融サービス・保険(BFSI) | ||

| 政府および防衛 | ||

| ヘルスケア | ||

| 製造業 | ||

| 商業ビル | ||

| 設置タイプ別 | 新規設置 | |

| アップグレードおよび改修 | ||

| 国別 | 米国 | |

| カナダ | ||

| メキシコ | ||

レポートで回答されている主要な質問

北米のデータセンターにおける光ファイバーへの急速なシフトを促進している要因は何ですか?

400ギガビットおよび800ギガビットイーサネットへのスパインアップグレードは、TIA-942-Bの冗長性義務と相まって、オペレーターがAIワークロードとレイテンシー制約に対して将来対応を図るため、シングルモード光ファイバー需要を推進しています。

BEADプログラムはケーブル配線需要にどのような影響を与えていますか?

424億5,000万米ドルの配分は、未整備の国勢調査区画全体に空中および地下光ファイバー回線を資金調達し、2031年までの新規設置においてCAGR 9.33%を支える複数年にわたるパイプラインを創出しています。

ほとんどの水平配線においてカテゴリー6Aがカテゴリー8より依然として好まれる理由は何ですか?

カテゴリー6Aは100メートルにわたる10ギガビットイーサネットをより低コストでサポートし、カテゴリー8をスイッチ・ツー・サーバーリンクに限定する30メートルの制限がないため、将来の帯域幅とPoE電力のバランスの取れた選択肢となっています。

構造化配線において最も速い成長率を示す垂直市場はどれですか?

ヘルスケアはCAGR 10.11%でトップを走っており、病院が画像ネットワーク、遠隔医療スイート、およびベッドあたりのケーブルドロップ数を2倍にするリアルタイムロケーションシステムを近代化しているためです。

新規商業ビルにおけるパワー・オーバー・イーサネットはどれほど重要ですか?

IEEE 802.3btは90ワットの供給を可能にし、単一のカテゴリー6A配線でLED照明とIoTデバイスを稼働させることができ、総設置コストを約30%削減し、建物のエネルギー使用量を最大15%削減します。

都市の高層ビルにおける改修プロジェクトに影響する課題は何ですか?

アスベスト除去、混雑した経路、防火処理要件により、改修コストはケーブルドロップあたり300米ドルに達する可能性があり、グリーンフィールド設置の費用のほぼ2倍となり、アップグレード活動を抑制しています。

最終更新日: