南米サプライチェーンコンサルティングサービス市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

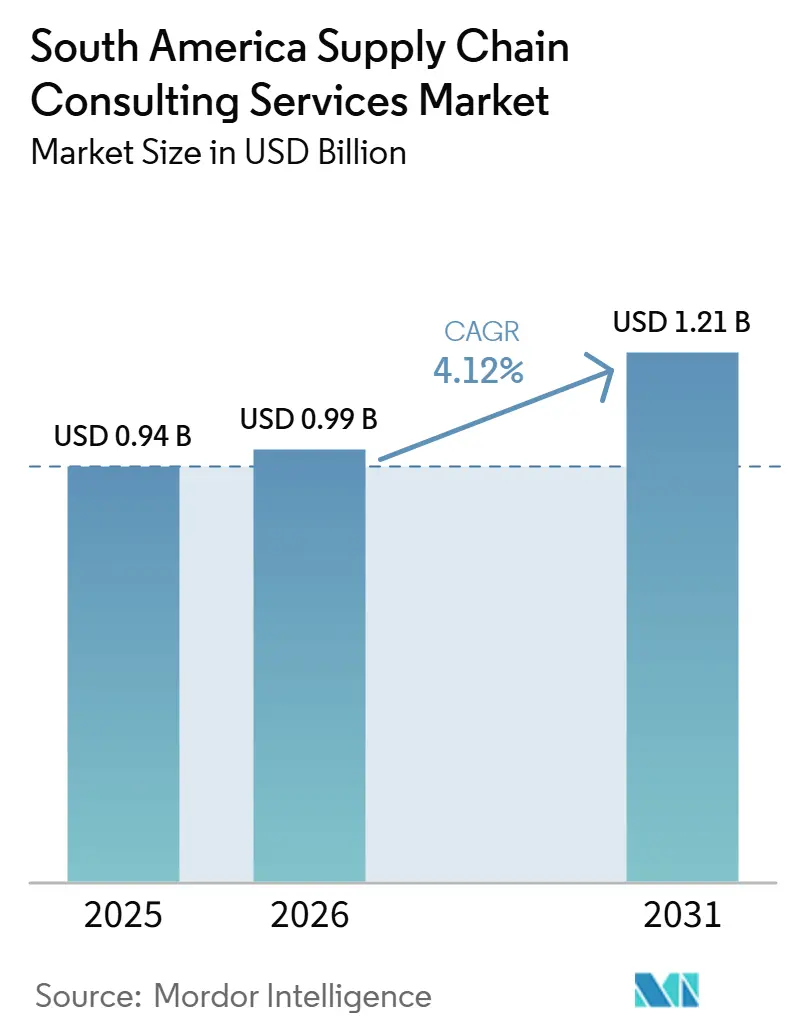

| 基準年の市場規模 (2025) | 0.94 十億米ドル |

| 市場規模 (2026) | 0.99 十億米ドル |

| 市場規模 (2031) | 1.21 十億米ドル |

| 成長率 (2026 - 2031) | 4.12% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる南米サプライチェーンコンサルティングサービス市場分析

南米サプライチェーンコンサルティングサービスの市場規模は2025年に9億4,100万米ドルと評価され、2026年の9億8,700万米ドルから2031年には12億800万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは4.12%です。最終製品価値の平均14~16%に上る高い物流コスト、根強いインフラ格差、およびレガシープラットフォームをクラウドネイティブかつAI対応ソリューションに置き換えるための地域全体的な取り組みが、コンサルティング需要を上昇軌道に維持しています。ニアショアリング戦略は、米国および欧州のメーカーが容量制約を抱えるメキシコの代替としてブラジル、ペルー、コロンビアを再評価するにつれ、ネットワークの拠点を再編しています。一方、ブラジルの国家気候基金などのグリーンファイナンス優遇措置がサステナビリティロードマップを促進しています。同時に、政治的不安定、人材不足、および高い専門サービス費用が導入ペースを抑制しており、プロジェクト業務とマネージドサービスを組み合わせた柔軟な提供モデルの必要性を強化しています。グローバルインテグレーターが地域のブティックファームとデジタル・データ・脱炭素化能力を軸とした案件を争う中、競争の激しさは依然として高い水準にあります。

主要レポートのポイント

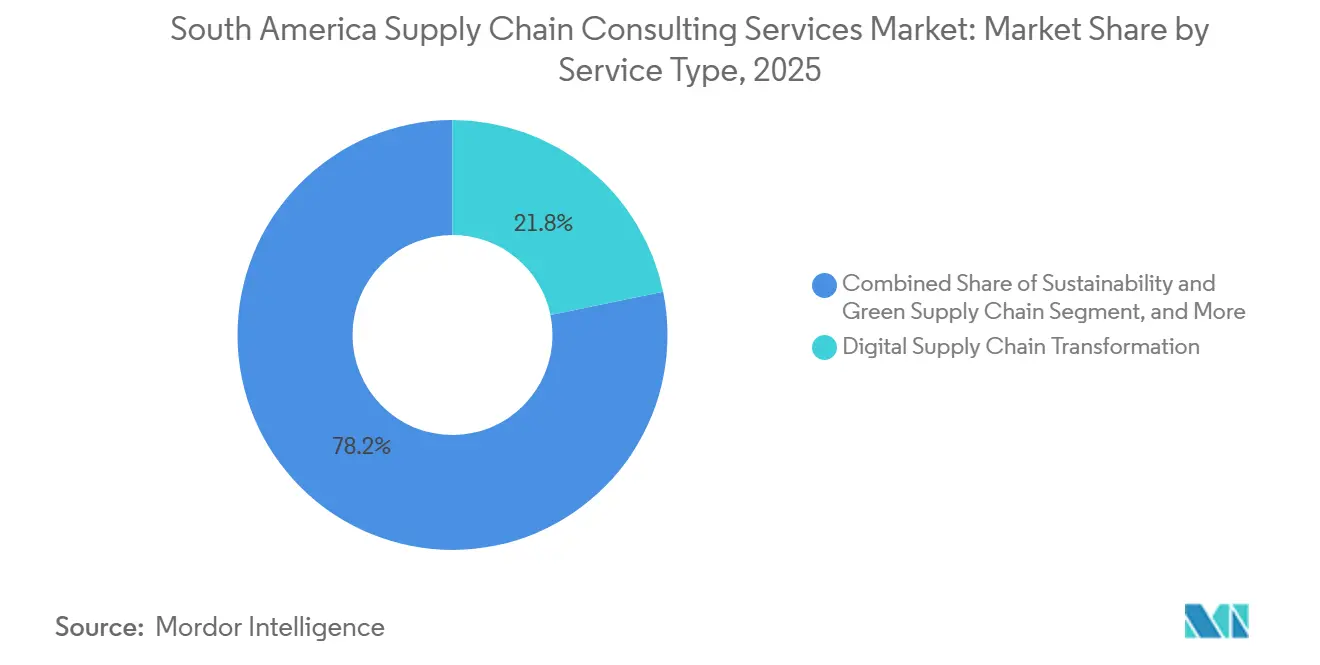

- サービスタイプ別では、デジタルサプライチェーントランスフォーメーションが2025年の南米サプライチェーンコンサルティングサービス市場シェアの21.78%を占めてトップとなり、サステナビリティおよびグリーンサプライチェーンサービスは2031年にかけてCAGR 7.31%で拡大すると予測されています。

- エンドユーザー産業別では、製造業が2025年の収益の35.59%を占め、エネルギーおよびユーティリティが2031年にかけてCAGR 6.02%で最も速い成長を示すと予測されています。

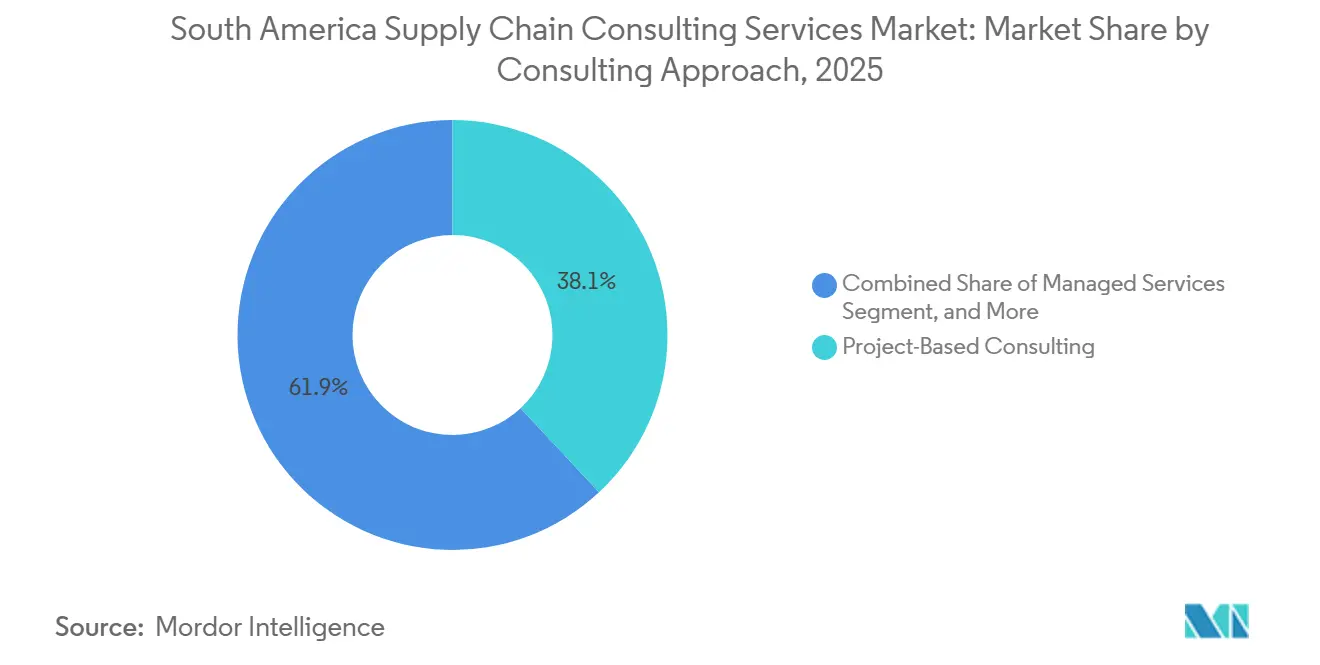

- コンサルティングアプローチ別では、プロジェクトベースの業務が2025年の支出の38.07%を占めましたが、マネージドサービスは2026年~2031年にかけてCAGR 5.43%で拡大しています。

- 組織規模別では、大企業が2025年の需要の67.21%を占め、中小企業はバウチャーおよびファクタリングプログラムを背景にCAGR 4.64%で成長しています。

- 地域別では、ブラジルが2025年の合計の42.67%を占めましたが、ペルーが予測期間中にCAGR 5.26%で成長をリードすると予想されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

南米サプライチェーンコンサルティングサービス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響 |

|---|---|---|---|

| デジタルサプライチェーントランスフォーメーションの採用拡大 | +1.2% | ブラジル、アルゼンチン、コロンビア | 中期(2~4年) |

| 企業全体にわたるコスト最適化の必要性 | +0.9% | ブラジル、チリ、ペルー | 短期(2年以内) |

| 地域サプライチェーン再編を促進するニアショアリングトレンド | +0.8% | ブラジル、南部コーン地域 | 長期(4年以上) |

| グリーン物流イニシアチブに対する政府の優遇措置 | +0.7% | ブラジル、チリ、コロンビア | 長期(4年以上) |

| 地域貿易規制の複雑性の増大 | +0.6% | ブラジル、アルゼンチン、ペルー、コロンビア | 中期(2~4年) |

| 二次都市におけるEコマースフルフィルメントハブの急速な成長 | +0.5% | ブラジル(ブラジリア、二次都市圏)、チリ、コロンビア | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

デジタルサプライチェーントランスフォーメーションの採用拡大

企業は、断片化したERP、調達、および物流システムを、プロセスオーケストレーションと予測分析のためのAIを組み込んだクラウドプラットフォームに統合しています。Coupaの下で20以上の購買ツールを統合し、年間140億米ドルの支出をカバーするValeのプログラムは、資産集約型の大企業がパイロットプロジェクトから本格的な実行へと移行している様子を示しています。[1]Vale、「Valeはサプライチェーンのデジタルトランスフォーメーションのための革新的なプログラムを開始する」、vale.com 製薬メーカーのUnião Químicaも同様の道をSAP Aribaで歩んでおり、インテリジェントな提案評価を追加する2026年5月の稼働開始を目指しています。また、YPFとGlobantが調達および在庫ワークフロー全体に46のデジタルエージェントを展開し、スタッフを戦略的ソーシングに解放するなど、地域ではエージェンティックAIの実験も進んでいます。ほとんどの企業がデータアーキテクチャの設計、プロセスの再設計、および変革管理プログラムの実施に外部サポートを必要としているため、コンサルティング会社はその恩恵を受けています。

企業全体にわたるコスト最適化の必要性

地域の物流非効率性は収益性に対する構造的な負担であり続けており、コストは先進国経済のほぼ2倍の水準にあります。Amazon BrazilがシナリオモデリングにOptilogicのCosmic Frogを使用するなどのプラットフォーム展開は、荷主がスピード、サービス、コストのトレードオフを定量化している様子を示しています。小売業の経営幹部を対象とした調査では、66%が貿易関連コストの上昇に備えてネットワークの再構成またはサプライヤーの多様化を計画しており、ネットワーク設計と在庫の適正化に焦点を当てたコンサルティング案件の堅調なパイプラインを生み出しています。米州開発銀行は、デジタル化によって物流コストを最大15%削減できると推定しており、コンサルタントが契約を締結するために活用する具体的なROIの根拠を裏付けています。

地域サプライチェーン再編を促進するニアショアリングトレンド

メキシコが容量制約とセキュリティ上の懸念に直面する中、多国籍企業はブラジルの南東部回廊とアンデス諸国を増産および最終組立の候補として評価しています。米州開発銀行は、南米がニアショアリングの機会を活用すれば年間輸出ポテンシャルが780億米ドル増加すると予測しています。コンサルティング案件は、サプライヤー開発から拠点戦略、地域コンテンツコンプライアンスまで多岐にわたります。UNIDOの2026年産業開発報告書は、地域内バリューチェーンの深化が製造業の世界付加価値に占める地域シェアを引き上げる可能性があると主張しており、アドバイザリー業務に数十年にわたる成長余地を提供しています。[2]国連工業開発機関、「産業開発報告書2026」、unido.org

グリーン物流イニシアチブに対する政府の優遇措置

政策の枠組みが低炭素物流に向けて資本を誘導しています。ブラジルのPrograma Moverは、2024年にモビリティ研究開発、リサイクル、および国内コンテンツに対する税額控除として35億レアル(6億9,000万米ドル)を配分し、2028年までに41億レアル(8億米ドル)に増加します。運輸省の持続可能な物流計画は連邦プロジェクト全体に排出目標を組み込んでおり、国有企業にライフサイクルカーボン評価の委託を義務付けています。コンサルタントはこれにより、ファイナンスの構築、排出量の定量化、およびESGコンプライアンスのためのサプライベースの監査という任務を得ています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 熟練したサプライチェーン専門家の不足 | -0.4% | ブラジル、アルゼンチン、コロンビア、ペルー | 中期(2~4年) |

| 中小企業向けの高いコンサルティング費用 | -0.3% | ペルー、コロンビア、小規模経済 | 短期(2年以内) |

| 長期コンサルティング契約に影響を与える政治的不安定 | -0.2% | アルゼンチン、ペルー、コロンビア | 中期(2~4年) |

| コンサルティング実施ROIを制限する断片化したインフラ | -0.2% | 内陸国、二次都市 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

熟練したサプライチェーン専門家の不足

経済協力開発機構の調査によると、中小企業は自動化リスクの高いルーティン業務のほとんどを担っているにもかかわらず、高度な研修プログラムへのアクセスが欠如しており、データ分析およびプロセスエンジニアリングの人材に格差が生じています。[3]経済協力開発機構、「中小企業政策指数:ラテンアメリカおよびカリブ海2024」、oecd.org KPMGは、人員配置の制約がブラジルとアルゼンチン全体でプロジェクトのタイムラインを延長し、日当を引き上げ、コンサルティング案件のスケーラビリティを制限していると警告しています。これを軽減するため、企業は能力構築ブートキャンプを開始し、大学と提携してジュニアアナリストの育成プログラムを創設しています。

中小企業向けの高いコンサルティング費用

2,000社以上の中小零細企業を対象とした調査では、84%が認証および検査コストを法外に高いと見なしており、予算不足が輸出障壁のリストのトップを占めています。ProChile E-ExportaやBrasil Maisなどのバウチャープログラムが診断やパイロットプロジェクトへの補助を開始していますが、カバレッジは依然として需要と比べて薄い状況です。コンサルティング会社はコホートベースのアクセラレーターや半標準化されたツールキットで対応し、参入価格を引き下げていますが、中小企業セグメントでは依然として利益率が厳しい状況です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:デジタルプラットフォームが主導し、サステナビリティが加速

デジタルサプライチェーントランスフォーメーションは2025年の南米サプライチェーンコンサルティングサービス市場シェアの21.78%を獲得し、エンドツーエンドの可視性とAI駆動の意思決定エンジンを優先する企業の姿勢を裏付けています。90以上の内部統制を自動化するValeのプログラムは、複数年にわたるデジタルマンデートの規模を示しています。需要はAmazon Brazilのリアルタイムネットワークツインによっても強化されており、フルフィルメントシナリオを継続的にテストしています。サステナビリティおよびグリーンサプライチェーンのマンデートは規模こそ小さいものの、ソブリングリーンボンドの収益とレアル建て税額控除が脱炭素化ロードマップに資金を提供するにつれ、2031年にかけてCAGR 7.31%で拡大しています。コンサルタントはこれにより、炭素会計モジュールをコアトランスフォーメーション業務に統合し、回収期間を短縮するとともに、ESG連動型サービスの南米サプライチェーンコンサルティングサービス市場規模を拡大しています。

最も急速に動いている2つの分野を超えて、ネットワーク設計と調達最適化は常緑の事業ラインであり続けています。IDBによる潜在的な780億米ドルの輸出増加予測が拠点分析の更新を促進する一方、YPFのエージェンティックAI実験は自律的なサプライヤー評価へのピボットを示しています。サービスミックスはリスクおよびレジリエンスモデリングによって補完されており、クライアントはサイバー、気候、地政学的ストレステストを重ね合わせるデジタルツインを要求しています。これらの拡大は、南米サプライチェーンコンサルティングサービス市場が孤立したアドバイザリーから統合されたプラットフォーム対応ソリューションへと進化し続けている様子を示しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能です

エンドユーザー産業別:製造業が依然としてリード、エネルギーが急成長

製造業は2025年の南米サプライチェーンコンサルティングサービス市場の35.59%を占め、複雑な自動車および鉱業のバリューチェーンが牽引しました。ブラジルの自動車部品収益は2024年に2,591億レアル(508億米ドル)に達し、サプライヤーの合理化と包装の再設計におけるコンサルティング案件を引き付けています。鉱業大手はスループットの向上とデジタル許認可を求めており、ペルーの515億5,000万米ドルのプロジェクトパイプラインがサプライチェーンのデジタル化を組み込んでいる様子がその例として挙げられます。エネルギーおよびユーティリティは規模こそ小さいものの、IRENAが2050年まで年間5,000億米ドルの再生可能エネルギー投資需要を予測する中、CAGR 6.02%で最も急速に成長している垂直市場です。この成長は、グリッド物流、電解槽調達、および水素回廊計画に特化した南米サプライチェーンコンサルティングサービス市場規模を拡大しています。

小売およびEコマースの案件はフルフィルメントセンター拡張の波に乗っています。CEVAの67,000平方メートルのAmazonサイトは1日135,000個の荷物を処理できる能力を持ち、オムニチャネルブランドがプロセスマッピングと倉庫自動化を必要とする規模を示しています。製薬、食品、飲料企業も同様に、コールドチェーンの近代化、リサイクルコンテンツ規制への準拠、およびシリアライゼーションの統合のためにコンサルタントを雇用しています。クライアントミックスの拡大は、商品サイクルが軟化した場合でも堅固な収益基盤を支えています。

コンサルティングアプローチ別:プロジェクト業務が優勢だがマネージドサービスがシェアを獲得

プロジェクトベースの案件は2025年の南米サプライチェーンコンサルティングサービス市場シェアの38.07%を維持し、システム選定、M&A統合、または通関コンプライアンスなどの個別のマイルストーン駆動型成果物に対する選好を反映しています。AccentureによるVerum Partnersの買収は、このモデルに重資本の専門知識を加え、フィージビリティから試運転までのカバレッジを深化させています。それでも、クライアントが継続的な最適化を選択するにつれ、マネージドサービスはCAGR 5.43%で上昇しています。DP Worldと鈴与の5年間の倉庫契約などの複数年契約は、プロバイダーが業務内にチームを組み込んでKPIを監視し、反復的な改善を推進する様子を示しています。

研修および能力構築サービスは、プロジェクトモデルとマネージドモデルの橋渡しを担っています。経済協力開発機構のスキルギャップに関する調査結果は、コンサルタントがテクノロジーの展開にワークショップを組み合わせることを促しています。GlobantのAI Podsに代表されるアドバイザリーとサブスクリプションを組み合わせた構造は、クライアントが専門家の監督を活用しながらAIエージェントを拡張することを可能にし、案件のライフタイムバリューを延長するとともに、ハイブリッドサービスが獲得する南米サプライチェーンコンサルティングサービス市場シェアを拡大しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能です

組織規模別:大企業が需要を支え、中小企業が加速

大企業は2025年の収益の67.21%を占め、同期化された計画、規制コンプライアンス、および高度な分析を必要とする広範な地理的拠点によって支えられています。AI駆動プラットフォームとグリーンファイナンス構築への投資意欲が、南米サプライチェーンコンサルティングサービス市場のアンカーセグメントとしての地位を維持しています。しかし、デジタルバウチャー、ファクタリングスキーム、およびクラウドSaaSが参入障壁を下げるにつれ、中小企業はCAGR 4.64%で拡大すると予測されています。2023年に340億ペルーソル(87億米ドル)を処理したSUNATペルーの電子ファクタリングプラットフォームは、より速い運転資本サイクルがコンサルティング予算を解放する様子を示しています。

中小企業をターゲットとするコンサルタントは、標準化された診断、リモート提供、および従量課金型モデルをますます展開しています。これらのアプローチはコストを抑制し、従来の日当経済が成立しない二次都市への参入を可能にします。このように、機会のプールは大規模な資源メジャーを超えて、これまでアドバイザリーの対象外であった農業、繊維、化粧品の輸出業者にまで広がっています。

地域分析

ブラジルは2025年の南米サプライチェーンコンサルティングサービス市場の42.67%を維持し、その規模と政府の優遇措置の枠組みに支えられています。Valeの140億米ドルの調達デジタル化とAmazonの全国ネットワークツインは、旗艦的なトランスフォーメーション案件の典型です。Programa Moverの下での税額控除プール(年間35億~41億レアル、6億9,000万~8億米ドル)は、自動車および物流企業を循環経済へのコンプライアンスに向けて誘導しています。CEVAの2028年までに62万平方メートルの拠点への倉庫拡張などの拡大は、施設設計、自動化、および在庫計画案件の深いパイプラインを維持しています。

ペルーは、PPPパイプラインを加速させる83億米ドルの修正プログラムと4億2,000万米ドルのチャンカイ・シエラセントラル鉄道コンセッションに牽引され、2031年にかけてCAGR 5.26%で最も速い成長を記録すると予測されています。2023年に40億米ドルを超える鉱業投資は、物流エンジニアリング、エネルギーPPA、および許認可加速のためのコンサルタントを必要としています。それでも、政治的不安定が規制の変動に対するヘッジとしてシナリオプランニングを強いています。

アルゼンチンは、輸入自由化が活動を流通にシフトさせる中、構造的な再編を経験しています。WhirlpoolのPilar工場閉鎖などの工場閉鎖は不動産を解放し、統合調査を引き起こしています。同時に、YPFなどのデジタルリーダーがサプライチェーンワークフロー全体に46のAIエージェントを展開しており、マクロ経済の逆風の中でも一部の企業がイノベーションに積極的であることを示しています。チリ、コロンビア、およびウルグアイやパラグアイなどの二次市場は、鉱業物流、フリーゾーン最適化、および農産食品チェーンを中心としたニッチな需要を提供していますが、限られた規模とインフラ格差が南米サプライチェーンコンサルティングサービス市場規模における総合的なウェイトを制限しています。

競争環境

南米サプライチェーンコンサルティングサービス産業は、グローバル戦略ハウス、テクノロジーインテグレーター、および地域専門家が混在する断片化した構造を特徴としています。Accenture、Deloitte、KPMG、McKinsey、およびEYは、国境を越えたチームと独自のAIアクセラレーターを活用して、企業全体のトランスフォーメーションを引き続き受注しています。Accentureの2026年2月のVerum Partners買収は、資本プロジェクト管理に精通した180人のエンジニアを加え、ブラジルの米ドル規模のインフラ波における同社のポジションを強化しています。Albieri e AssociadosによるAndersen Consultingの拡大は、中堅市場クライアントに業務最適化の深みをもたらしています。

Integration ConsultingやÁbaco Consultingなどの地域ブティックは、地域の規制知識と迅速な展開によって繁栄しています。ÁbacoによるTangotechの買収は、SAP IBPの人材を拡充し、南部コーン地域の自動車クラスターへのクロスセルルートを開きます。ネットワークツインのOptilogicやGlobantのAI Podsなどのテクノロジーディスラプターは、より速いROIを提供するSaaSとサービスのバンドルを提供することで、従来の工数モデルを迂回しています。競争するために、既存企業はマネージドサービスを垂直統合し、サブスクリプション診断ポータルを作成し、慢性的な人材不足を補うために人材アカデミーに投資しています。

価格圧力は第1層都市以外では依然として厳しく、企業はリモート提供とオフショアセンターの採用を余儀なくされています。それでも、上位5社の合算収益シェアは35~40%を超えないと推定されており、グリーンファイナンス、コールドチェーンエンジニアリング、またはオムニチャネルフルフィルメントに特化した専門家に十分なシェアが残されています。クライアントが成果ベースの契約を求める中、キャリア、フィンテック、およびサステナビリティ格付け機関とのパートナーシップが主要な差別化要因となっています。

南米サプライチェーンコンサルティングサービス産業のリーダー企業

Accenture plc

Deloitte Touche Tohmatsu Ltd

KPMG International Ltd

PricewaterhouseCoopers International Ltd

Bain & Company Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年2月:DP Worldは、ブラジルのエスピリトサント州における鈴与のティッシュ部門の倉庫業務を管理する5年間の契約を締結しました。

- 2026年2月:Amazon Brazilは、OptilogicのCosmic FrogおよびDataStarプラットフォームを展開し、全27州にわたるネットワークを継続的に最適化しています。

- 2026年1月:PROINVERSIÓNは、医療、輸送、およびエネルギーPPPへの投資を加速するための83億米ドル相当の修正を発表しました。

- 2026年1月:ペルーは、チャンカイ港と中央高地の鉱業地帯を結ぶ4億2,000万米ドルの貨物鉄道コンセッションを授与しました。

南米サプライチェーンコンサルティングサービス市場レポートの範囲

南米サプライチェーンコンサルティングサービス市場レポートは、サービスタイプ(サプライチェーン戦略およびネットワーク設計、調達およびソーシング、物流および流通最適化、在庫および需要計画、デジタルサプライチェーントランスフォーメーション、サステナビリティおよびグリーンサプライチェーン、リスクおよびレジリエンスコンサルティング)、エンドユーザー産業(小売およびEコマース、製造業、食品および飲料、ヘルスケアおよび製薬、自動車、消費財、エネルギーおよびユーティリティ)、コンサルティングアプローチ(プロジェクトベースコンサルティング、マネージドサービス、研修および能力構築、アドバイザリーおよびベンチマーキング)、組織規模(大企業、中小企業)、および地域(ブラジル、アルゼンチン、コロンビア、チリ、ペルー、その他の南米)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| サプライチェーン戦略およびネットワーク設計 |

| 調達およびソーシング |

| 物流および流通最適化 |

| 在庫および需要計画 |

| デジタルサプライチェーントランスフォーメーション |

| サステナビリティおよびグリーンサプライチェーン |

| リスクおよびレジリエンスコンサルティング |

| その他のサービスタイプ |

| 小売およびEコマース |

| 製造業 |

| 食品および飲料 |

| ヘルスケアおよび製薬 |

| 自動車 |

| 消費財 |

| エネルギーおよびユーティリティ |

| その他のエンドユーザー産業 |

| プロジェクトベースコンサルティング |

| マネージドサービス |

| 研修および能力構築 |

| アドバイザリーおよびベンチマーキング |

| その他のコンサルティングアプローチ |

| 大企業 |

| 中小企業 |

| ブラジル |

| アルゼンチン |

| コロンビア |

| チリ |

| ペルー |

| その他の南米 |

| サービスタイプ別 | サプライチェーン戦略およびネットワーク設計 |

| 調達およびソーシング | |

| 物流および流通最適化 | |

| 在庫および需要計画 | |

| デジタルサプライチェーントランスフォーメーション | |

| サステナビリティおよびグリーンサプライチェーン | |

| リスクおよびレジリエンスコンサルティング | |

| その他のサービスタイプ | |

| エンドユーザー産業別 | 小売およびEコマース |

| 製造業 | |

| 食品および飲料 | |

| ヘルスケアおよび製薬 | |

| 自動車 | |

| 消費財 | |

| エネルギーおよびユーティリティ | |

| その他のエンドユーザー産業 | |

| コンサルティングアプローチ別 | プロジェクトベースコンサルティング |

| マネージドサービス | |

| 研修および能力構築 | |

| アドバイザリーおよびベンチマーキング | |

| その他のコンサルティングアプローチ | |

| 組織規模別 | 大企業 |

| 中小企業 | |

| 地域別 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| その他の南米 |

レポートで回答される主要な質問

2031年までに南米のサプライチェーンサービスに対するコンサルティング支出はどの程度になりますか?

南米サプライチェーンコンサルティングサービス市場は、2026年からCAGR 4.12%で成長し、2031年までに12億800万米ドルに達すると予測されています。

最も急速に拡大しているサービスラインはどれですか?

サステナビリティおよびグリーンサプライチェーンの案件が最も速い成長を記録すると予想されており、2031年にかけてCAGR 7.31%で拡大します。

マネージドサービス契約の増加を促進しているものは何ですか?

企業は継続的な最適化を求めており、一度限りのプロジェクトから、コンサルタントを日常の計画、在庫、および倉庫機能に組み込む複数年契約へとシフトしています。

ペルーが他の国を上回る成長を示すと予測されているのはなぜですか?

83億米ドルのPPP修正パイプライン、大規模な鉱業投資、およびチャンカイ・シエラセントラル貨物鉄道が、ペルーにおけるサプライチェーンコンサルティングの需要を加速させています。

中小企業は高い費用にもかかわらず、どのようにコンサルティングサポートにアクセスしていますか?

政府のバウチャースキーム、運転資本を解放する電子ファクタリングプラットフォーム、および標準化された診断ツールキットが、小規模企業にとってアドバイザリーサービスをより手頃なものにしています。

クライアントの案件で最も需要の高いテクノロジーは何ですか?

AI駆動のネットワークツイン、自律型調達エージェント、クラウドネイティブERPモジュール、および炭素会計ダッシュボードが、現在サプライチェーントランスフォーメーションに向けた企業の購入リストのトップを占めています。

最終更新日: