北米スピルリナエキス市場規模・シェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

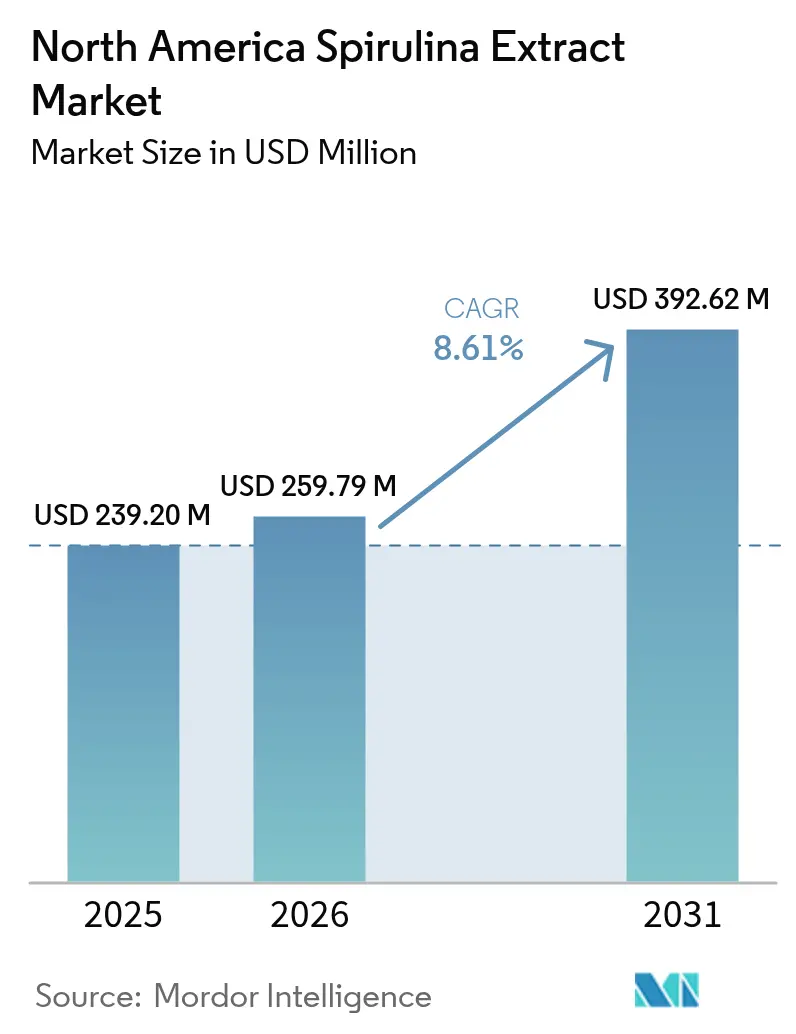

| 基準年の市場規模 (2025) | 239.20 百万米ドル |

| 市場規模 (2026) | 259.79 百万米ドル |

| 市場規模 (2031) | 392.62 百万米ドル |

| 成長率 (2026 - 2031) | 8.61% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米スピルリナエキス市場分析

北米におけるスピルリナ原料市場規模は2026年にUSD 259.79百万と推定され、2025年のUSD 239.20百万から成長し、2031年にはUSD 392.62百万に達する見込みであり、2026年~2031年にかけて8.61%のCAGRで拡大する。この成長軌道は、スピルリナが鮮やかな天然着色料および完全タンパク質の豊富な供給源という二重の役割を果たしていることに根ざしており、植物性食生活の拡大トレンドと合致している。配合メーカーは原料リストの簡素化、合成青色素の代替、ならびに予防的健康ソリューションへの需要増大に対応するためにマイクロ藻類を採用しつつある。より広範な食品カテゴリーをカバーする規制上の承認、第三者による安全性検証、および継続的なプロセスイノベーションが相まって商業的な余地を拡大している。同時に、垂直統合型のサプライヤーが単位コストを低減し、プレミアム用途向けの生産能力を確保する抽出技術を拡大している。

主要レポートのポイント

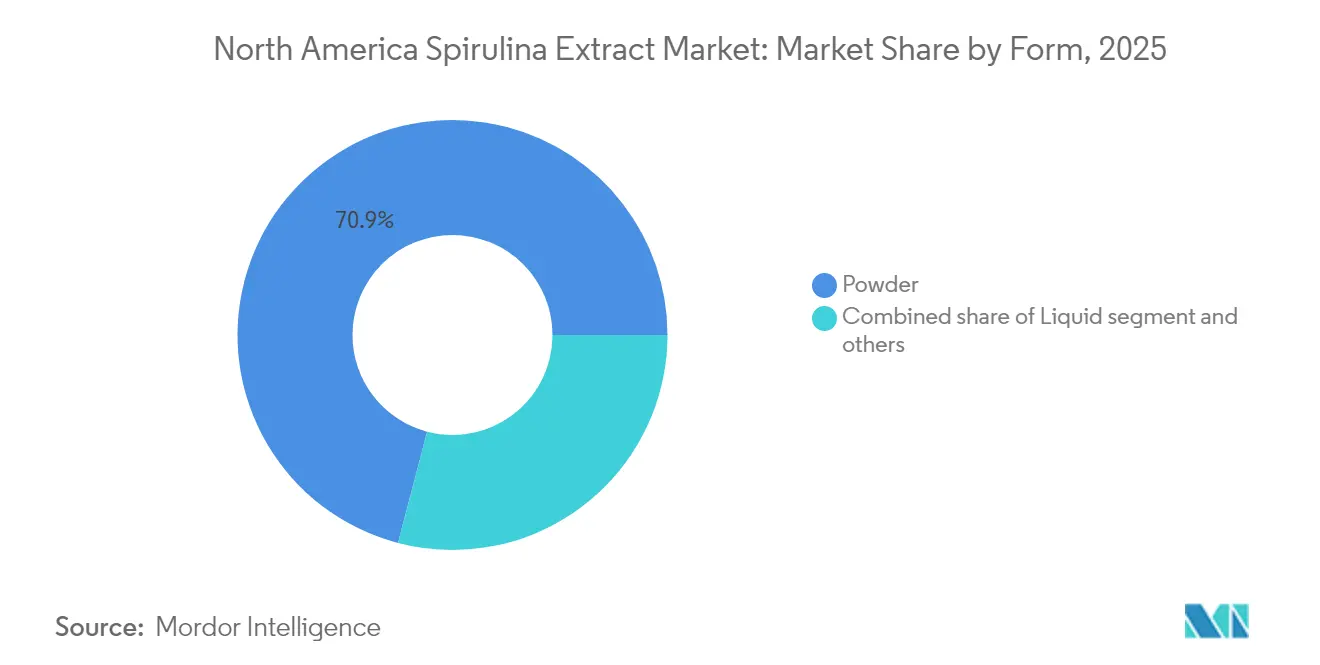

- 形態別では、パウダーが2025年のスピルリナ原料市場シェアの70.92%を占め、液体エキスは2031年にかけて10.65%のCAGRで拡大する見込みである。

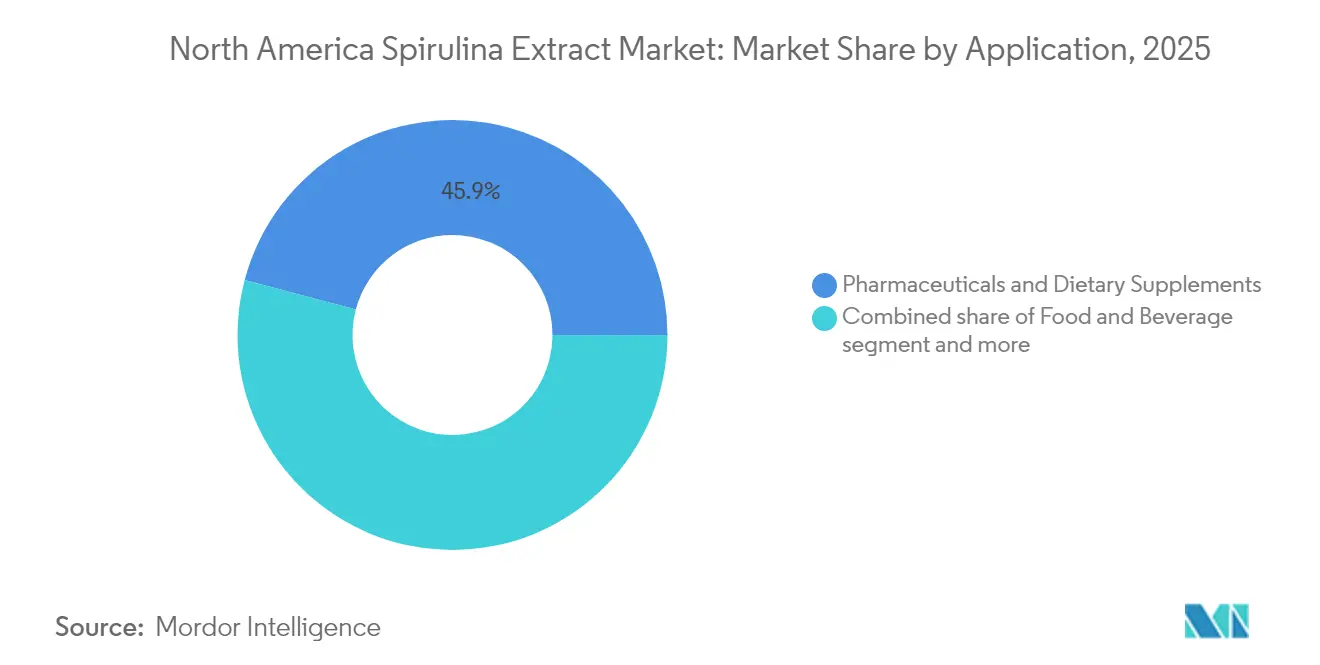

- 用途別では、医薬品・栄養補助食品が2025年の収益シェアの45.88%を占め、食品・飲料セグメントは2031年にかけて9.89%のCAGRで成長する見込みである。

- 地域別では、米国が2025年の地域需要の78.02%を占め、メキシコは2026年から2031年にかけて9.44%の最速成長率を記録する見込みである。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

北米スピルリナエキス市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | CAGR予測への影響(~%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 栄養補助食品および機能性食品におけるスピルリナの利用拡大 | +1.8% | 米国、カナダ;メキシコで台頭中 | 中期(2~4年) |

| クリーンラベルおよびオーガニック製品処方の拡大 | +1.5% | 米国、カナダ | 短期(2年以内) |

| 植物性および天然栄養素原料への需要増加 | +1.6% | 北米全域、特に米国都市部市場で顕著 | 中期(2~4年) |

| 予防的医療および免疫サポートへの消費者意識の高まり | +1.4% | 米国、カナダ | 短期(2年以内) |

| スピルリナ培養および抽出技術の進歩 | +1.2% | 米国(カリフォルニア州、ハワイ州の生産拠点) | 長期(4年以上) |

| スピルリナ系原料に対する規制上の受け入れが良好 | +1.0% | 米国(FDA)、カナダ(CFIA) | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

栄養補助食品および機能性食品におけるスピルリナの利用拡大

スピルリナの高タンパク含有量(乾燥重量の55~70%)はアミノ酸の効率的かつ持続可能な供給源となっており、2023年にUSD 59億に達した米国のオーガニックサプリメント市場の拡大を支えている[1]出典:米国農務省、「オーガニックサプリメント販売データ」、usda.gov。2025年のメタ分析は体組成改善における効果を確認し、配合メーカーに表示・マーケティング向けの臨床的エビデンスを提供している。E.I.D. ParryのUSP栄養成分検証は第三者品質保証の重要性の高まりを示しており、Lonzaの2025年Organicapsプルランカプセルはゼラチンを使用せずに完全オーガニックのスピルリナサプリメントを可能にし、プレミアム小売棚スペースを開拓している。市場はまた、アシュワガンダ、ターメリック、またはオメガ3脂肪酸を含む複数原料ブレンドへのシフトも見られ、SKUの断片化にもかかわらず全体的な量を拡大している。

クリーンラベルおよびオーガニック製品処方の拡大

クリーンラベルのトレンドがスピルリナの成長を牽引しており、スピルリナの単一原料プロファイルは合成着色料にはない透明性を提供する。FDAの2025年「健康」表示に関する更新およびGNT USAの2022年乳製品代替品および植物性飲料への承認により、スピルリナはパッケージ前面の栄養表示および15~20%の価格プレミアムを享受する位置づけとなっている。カナダのSFCトレーサビリティ規則は農場から施設までのドキュメンテーションを持つ国内生産者を優遇し、海外からの輸入を制限している。オーガニック認証はkg当たりUSD 0.50~1.00のコストを追加するものの、認証オーガニックスピルリナは卸売価格で40~60%高い価格を維持しており、中規模プレミアムブランドにとって魅力的となっている。

植物性および天然栄養素原料への需要増加

植物性食生活がスピルリナへの需要を牽引しており、その完全アミノ酸プロファイルとアレルゲンフリー特性が評価されている。SimpliiGoodの2025年スピルリナ系スモークサーモンの発売はホールフード代替品における可能性を示し、天然の青緑色は鮮やかなスムージーや機能性飲料における売りとなっている。メキシコでは、ウェルネス食品市場が年率14.7%のCAGRでUSD 338億(2019年~2023年)に成長し、強化食品が普及しつつある。所得の向上とカナダ・メキシコ有機同等性取り決めにより、カナダの生産者は重複した認証なしにスピルリナ強化製品をメキシコに展開することが可能となっている。

予防的医療および免疫サポートへの消費者意識の高まり

フィコシアニンおよび多糖類によって推進されるスピルリナの免疫調節効果は、消費者が臨床的に裏付けられた免疫原料を優先するにつれて重要な商業的セールスポイントとなっている。フィコシアニン含有量が生体重量100g当たり10~15gの抗酸化活性は酸化ストレス軽減の主張を支持し、ポストパンデミックのウェルネストレンドに合致している。スピルリナのクラスA安全評価により、配合メーカーは規制上の信頼をもって高い1日摂取量(3~5g)を推奨でき、長期的な安全性データが不足している新しいボタニカル類と差別化されている[2]出典:米国薬局方、「検証プログラム参加者」、usp.org。カナダの2024年セルフケアフレームワークの更新により、天然健康製品のライセンス取得期間が短縮され、季節的需要ピーク時に免疫特化型ブレンドの迅速な発売が可能となった。ただし、構造・機能表示の実証は依然として課題であり、FDAは高濃度フィコシアニンを含む新規エキスに対してNDI届出を要求しており、トレンドに即した処方への対応が遅れる可能性がある。

抑制要因影響分析*

| 抑制要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高い生産コストおよび原料価格変動 | -0.9% | 米国(カリフォルニア州、ハワイ州)、カナダ | 短期(2年以内) |

| 新規原料に対する複雑なFDA・CFIA法令遵守 | -0.6% | 米国、カナダ | 中期(2~4年) |

| 食品・飲料用途における味、臭い、色の課題 | -0.7% | 北米全域 | 中期(2~4年) |

| プレミアム抽出技術の限られたスケーラビリティ | -0.5% | 米国(生産拠点) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い生産コストおよび原料価格変動

スピルリナ培養はエネルギーおよびコスト集約的であり、電力価格の変動が直接利益率に影響する。カリフォルニア州のオープンポンドシステムは日照の恩恵を受けるが水コストの上昇に直面し、ハワイ州のCyanotech施設はUSD 0.30/kWhを超えるピーク電力料金に悩まされている。重炭酸ナトリウムや窒素などの栄養素投入は商品サイクルの影響を受け、重炭酸塩が20%上昇すると粗利益が3~5ポイント低下する可能性がある[3]出典:Cyanotech Corporation、「投資家向けプレゼンテーション 第3四半期FY2025」、cyanotech.com。閉鎖型光バイオリアクターはコンタミネーション制御と年間を通じた生産を可能にするが、1ヘクタール当たりUSD 200万~500万を要し、小規模生産者のアクセスを制限し、統合企業への生産集中をもたらす。収穫、乾燥、品質管理のための労働力はコストの15~25%を占め、賃金インフレにより生産者は自動化の検討または利益率低下を迫られている。市場はコモディティパウダー(USD 8~12/kg)と医薬品グレードエキス(USD 40~60/kg)に二極化しており、生産者は量またはプレミアムサプライチェーンのいずれかに集中することを余儀なくされ、柔軟性を制限し電力価格の変動を悪化させている。

新規原料に対する複雑なFDA・CFIA法令遵守

FDAのNDI(新規栄養成分届出)経路では、発酵スピルリナ、高濃度フィコシアニン、または加水分解物などの新規スピルリナ製品のメーカーは、発売75日前に原料1品目当たりUSD 50,000~150,000のコストで安全性情報ファイルを提出することが求められる。カナダでは、CFIAのライセンス取得にGMP監査と現地調査が含まれ、開発期間に6~12か月を追加し、専任の規制担当スタッフを必要とする。メキシコのCOFEPRIS許可は現地法人を通じて申請する必要があり、海外からの発売が12~18か月遅延する可能性がある。確立されたスピルリナパウダーはGRAS(一般的に安全と認められる)ステータスの恩恵を受ける一方、革新的なエキスはより厳格な審査に直面し、市場参入を遅らせ既存企業を優遇する。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

形態別:パウダーが優位、液体エキスは飲料分野で拡大

Sensientの2024年3月に発表した耐熱性スピルリナ原料は、焼き菓子スナックやUHT飲料など、以前は利用できなかった高温用途を開拓している。2025年にはパウダーが70.92%のシェアで市場を支配しており、主にタブレット、カプセル、タンパク質ブレンドとの適合性によるものである。一方、液体エキスは2031年にかけて10.65%のCAGRで成長する見込みであり、パウダーに伴うざらつきのある食感を排除した水分散性ソリューションを提供している。タブレットは投与の利便性から依然として人気があるが、需要はカプセル、特にLonzaの2025年Organicapsのようなプルランベースのオーガニックオプションにシフトしており、ゼラチンや合成ポリマーを回避している。SimpliiGoodの2025年スモークサーモン代替品に代表される新鮮でテクスチャー加工されたスピルリナは、熱に敏感な栄養素を保存しホールフードのテクスチャーを提供し、フレキシタリアン消費者にアピールしている。

グミ、チュー、「キャンディシューティカル」などその他の革新的な形態は、楽しく便利なフォーマットを好む若年消費者を獲得しているが、最小限のオフフレーバーを持つプレミアムエキスを必要とする。YANGGE BIOTECHの青いハニー様エキスなどの液体スピルリナ製品は、FDA 21 CFR 73.530基準に準拠した天然青色着色料を求める飲料メーカーをターゲットとしている。パウダーは卸売USD 8~12/kgで量的優位を維持している一方、液体および新鮮なフォーマットは優れた感覚的性能とクリーンラベルの訴求力により2~3倍の価格プレミアムを享受するプレミアムニッチを開拓している。

注記: 全個別セグメントのシェアはレポート購入後に閲覧可能

用途別:医薬品・サプリメントが主導、食品・飲料が加速

医薬品・栄養補助食品は2025年のスピルリナエキス用途の45.88%を占め、USPクラスA安全評価、体組成改善を支持する臨床的エビデンス、および免疫・エネルギー・認知健康をターゲットとするマルチ栄養素ブレンドとの適合性によって牽引されている。食品・飲料用途は量的には小規模であるが、FDAの2022年承認(菓子、アイスクリーム、ヨーグルト、シリアル、レディートゥードリンク飲料における天然着色料としてのスピルリナの使用拡大)に支えられ、2031年にかけて9.89%のCAGRで成長している。これにより配合メーカーは合成青色1号を代替しながらタンパク質とミクロ栄養素を追加することが可能となっている。水産養殖および家禽を含む動物飼料用途は、成長性能の改善と大豆粕の部分的から完全な代替を示す研究から恩恵を受けているが、コスト感応性によりプレミアム事業に採用が概ね限定されている。

化粧品、バイオ燃料、バイオスティミュラントを含む産業用途はニッチにとどまっているが、生産者がバイ商品の収益化とバイオリファイナリー経済の改善を模索する中でR&D投資を集めている。例えば、DIC CorporationのBack of the Yards Algae Sciencesのゼロウェイストプラットフォームへの投資は、同一バイオマスから着色料、バイオスティミュラント、ヘム類似体を抽出することで収益源を多様化する方法を示している。全体として、サプリメントが安定した需要を提供する一方、最も急速な成長は食品・飲料にあり、スピルリナの二重機能性(栄養と天然色)がクリーンラベルポジショニングを支持している。特定の着色使用に対するFDA承認などの規制の明確化は市場拡大に不可欠であり、動物飼料の成長は海外品質のばらつきと標準化された投与ガイドラインの欠如によって依然として制約されている。

注記: 全個別セグメントのシェアはレポート購入後に閲覧可能

地理的分析

米国は2025年に北米スピルリナ原料市場を支配し、地域収益の78.02%を占めた。主要生産拠点にはカリフォルニア州のEarthrise施設(カリパトリアの108エーカー)とハワイ州のCyanotech事業(コナの96エーカー)があり、いずれも年間を通じた日照、確立されたサプライチェーン、および南カリフォルニアと太平洋岸北西部のダウンストリームニュートリシューティカル配合メーカーへの近接性から恩恵を受けている。Cyanotech社は第3四半期FY2025の純売上高USD 617.2万(前年比10.6%増)を報告し、プライベートラベルサプリメントおよび機能性食品向けのUSP検証済みGMP認定スピルリナに対する契約製造業者からの強い需要を反映している。菓子、アイスクリーム、ヨーグルト、シリアル、飲料における天然着色料としてのスピルリナの使用を拡大するFDAの2022年承認は、利益率の高い食品・飲料用途をさらに開拓した。カリフォルニア州とハワイ州での高い生産コスト(電力USD 0.15~0.30/kWh、労働力、環境コンプライアンス)により、生産者は価格ではなく品質、トレーサビリティ、規制適合で競争することを余儀なくされている。

カナダのスピルリナ市場はCFIA規制によって形成されており、施設ライセンス取得、GMP監査、製品別承認が必要で、商業化に6~12か月を追加するが、準拠した生産者を保護する品質の堀を形成している。カナダオーガニック制度(COR)はオーガニックスピルリナの認証を義務付ける一方、2023年2月のカナダ・メキシコ有機同等性取り決めにより、カナダの生産者は重複した監査なしにメキシコの成長する中間層市場にアクセスすることが可能となっている。カナダの2024年セルフケアフレームワークの近代化により天然健康製品のライセンス取得が加速し、季節的需要ピークを活用したスピルリナ系免疫ブレンドの迅速な発売が可能となった。米国の生産者より規模は小さいものの、C.B.N. Spirulina Canada Co.などのカナダ企業は規制適合と米国市場への近接性を活用し、オーガニックおよび非GMO処方の両方向けのクロスボーダーサプライチェーンに対応している。

メキシコは北米で最も急速に成長する市場であり、2023年にUSD 338億に達した健康・ウェルネスパッケージ食品セクターに支えられ、2031年にかけて9.44%のCAGRで拡大する見込みである。強化食品および機能性食品はこの市場の30.4%を占め、スピルリナ強化トルティーヤ、プロテインバー、飲料の機会を創出している。人口増加と一人当たり所得の上昇に加え、COFEPRISの規制とNOM-051表示要件が市場参入を形成しており、米国・カナダの生産者との提携が有利となることが多い。現在メキシコは加工食品輸入の相当部分を米国から受けており(65.2%)、スピルリナ原料は主に米国の配合メーカーおよび契約製造業者を通じて輸入されていることが示唆される。北米のその他の地域、主にカリブ海市場は、地域生産の少なさ、高い輸入コスト、および萌芽的な消費者認知により規模が限定的にとどまっている。

規制環境

米国では、スピルリナ抽出物はFDA 21 CFR 73.530のもとで証明を免除される着色添加物として規制されており、その使用は特定の食品カテゴリーに限定され、適正製造規範(GMP)および規格(重金属などの汚染物質に関する制限を含む)の対象となる。2026年の重要な転換点は、FDAが2026年2月6日に、スピルリナ抽出物を着色添加物として人間用食品全般で使用範囲を拡大する最終命令を公表したことである(乳児用調製乳などの除外を含む)。その後FDAは、異議申し立てと聴聞会開催の要請を受けて2026年3月20日に無期限の延期を発表し、より狭い、現行のリストに掲載された使用範囲がさらなる措置が取られるまで有効とされている。

カナダでは、スピルリナ抽出物は、許可着色剤リスト(特に非標準化食品向け)を通じたカナダ保健省の食品用途の許可を通じて管理されており、また天然健康製品成分データベース(NHPID)においても、確立された品質・ラベリング要件とともに天然健康製品として参照されている。北米全域において、より高濃度または加工方法を変更した新規のスピルリナ由来成分を商業化する企業は、追加のコンプライアンス負担(例えば、米国における新規食品成分経路のための資料提出や通知)に直面する可能性があり、これは既存のスピルリナ粉末と比較して所要期間を延ばすことがある。

バリューチェーン分析

北米のスピルリナ抽出物バリューチェーンは、水、炭酸水素ナトリウムや窒素源などの栄養素、エネルギー、および管理された栽培システムを含む投入資材と栽培インフラから始まる。バイオマスは開放型池レースウェイで生産され、より高い管理性が求められる生産にはフォトバイオリアクターが用いられる。DIC株式会社のEarthrise Nutritionals(カリフォルニア州インペリアルバレー)やCyanotech(ハワイ)といった大規模な統合生産者が国内供給の中核を担い、その他の参加者はフィコシアニン含有率の高い着色システムやニュートラシューティカル向けグレードに特化した抽出または製剤化能力に注力している。

中間工程には収穫、乾燥(粉末化のため)、色素・タンパク質抽出が含まれ、フィコシアニンは通常、水を用いた処理によって回収され、顧客の仕様や規制上の制限を満たすよう精製される。下流では、B2Bチャネルがサプリメントブランド保有企業、受託製造業者、および天然の青色・青緑色を求める飲食品配合業者に供給しており、追加の品質保証要件(GMPプログラムや第三者認証)がサプライヤー選定を左右している。流通には、一定のロット品質と製剤支援のための直接契約、および小規模購入者向けの成分ディストリビューターが含まれる。ロット間の色調の強さ、味・臭いの管理、汚染物質規格を含む変動要因の管理は、高容量食品用途での規模拡大における重要な制約要因である。

競合環境

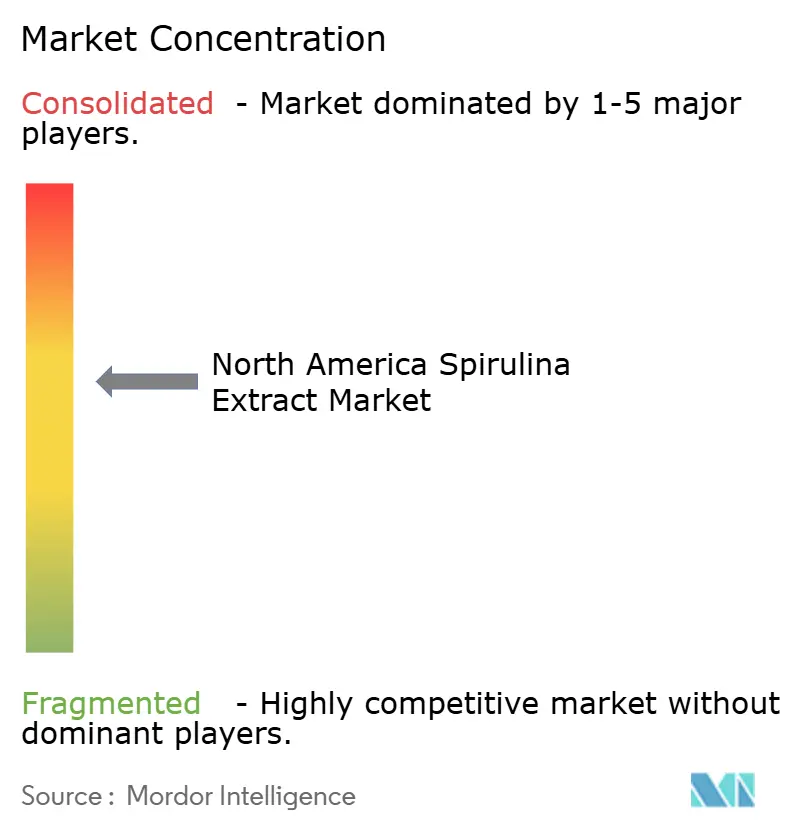

北米スピルリナ原料市場は適度に集中しており、上位5社であるCyanotech Corporation、DIC Corporation・Earthrise Nutritionals、Sensient Technologies、Chr. Hansen、およびDDW・ザ・カラーハウスが地域収益の推定55~65%を占めている。これらの企業は培養から抽出、原料販売に至る垂直統合戦略を活用している。CyanoTechの96エーカーのハワイ州施設とDICの108エーカーのカリフォルニア州事業が国内供給の基盤を担い、SensientとDDWはコモディティパウダーより2~3倍のプレミアムを享受する耐熱性エキスおよび用途別カラーソリューションによるダウンストリームの価値獲得に注力している。DICの2022年Back of the Yards Algae Sciencesへの投資は、同一バイオマスから食品着色料、バイオスティミュラント、スピルリナ系ヘム類似体を抽出するゼロウェイストバイオリファイナリーへのシフトを示しており、実質的な生産コストを低下させ競合ダイナミクスを再形成している。Sensientの2025年第3四半期カラーグループ収益USD 1億7,820万(9.9%増)は、スピルリナ由来フィコシアニンを成長ベクターとして優先していることを反映し、培養能力をめぐる競争が激化し中規模生産者間のM&Aの可能性が高まっている[4]出典:Sensient Technologies Corporation、「耐熱性スピルリナ発売」、sensient.com 。

ホワイトスペースの機会は新鮮でテクスチャー加工されたスピルリナ形態に存在しており、SimpliiGoodの2025年4月のスピルリナ系スモークサーモンのEU承認がその例であり、パウダーの感覚的な制限を回避しながらプレミアム価格を享受している。発酵スピルリナは別の新興セグメントであり、予備的研究は生物学的利用能の向上とオフフレーバーの低減を示している。技術は重要な差別化要因であり、光バイオリアクターの自動化、リアルタイムコンタミネーション監視、超音波処理や膜ろ過などの高度な抽出方法への投資により、生産者はコモディティに近いコストで医薬品グレードの純度を達成し、オープンポンドの既存企業の利益率を圧縮することが可能となっている。E.I.D. ParryのUSP栄養成分検証に代表される第三者品質保証は、リスク回避的な多国籍ブランドにサービスを提供する契約製造業者にとってますます不可欠となっている。

規制コンプライアンスも市場ダイナミクスをさらに形成している。FDAのNDI届出、CFIAの施設ライセンス取得、COFEPRISの衛生許可は固定コストを課し、専任の規制チームを持つ大手企業を優遇する一方、北米の純度およびトレーサビリティ基準を満たせない低コストの海外サプライヤーから既存企業を保護している。競争が激化する中、市場での成功は技術革新、高品質の検証、および規制適合を組み合わせる能力にかかっており、特に高利益率の食品・飲料・専門サプリメント用途への拡大を目指す企業にとって重要である。

北米スピルリナエキス産業リーダー

Cyanotech Corporation

DIC Corporation- Earthrise Nutritionals

Sensient Technologies Corporation

Chr. Hansen A/S

Givaudan

- *免責事項:主要選手の並び順不同

市場機会と将来展望

主要な機会は、21 CFR 73.530に基づき確立されたFDAリストと、安定性および適用範囲の改善を目指した継続的な製品イノベーションに支えられ、主流の飲食品において合成青色色素を代替することにある。Sensientが2024年3月に導入した耐熱性スピルリナ成分は、焼成、押出、加熱殺菌を含む適用可能な加工条件を拡大し、これまで熱安定性の問題からスピルリナ色素を避けてきたカテゴリーに新たな余地を生み出している。

供給側の投資と工程の近代化も、特に購入者がトレーサビリティと一貫したフィコシアニン規格を重視する場合において、北米での商業的余地を拡大する。Earthrise Nutritionalsは2025年3月にカリフォルニア州カリパトリアの新たな食用藻類栽培施設での操業を開始した(投資額は約12億円と報じられている)。これは生産能力の拡大とスマートファーミング管理、着色剤グレード用途向けの食品安全性の位置づけを一致させたものである。同時に、FDAの2026年2月の最終命令(許可用途の拡大)の2026年3月の無期限延期により、米国市場はスピルリナ抽出物色素について、より狭い承認済み食品カテゴリーのリストのもとで運営され続けている。これは短期的な拡大を一部制約する一方で、21 CFR 73.530で既にカバーされている用途に機会を集中させ、GMPのもとでの耐熱性フォーマットや最適化された投与量を含む製剤上の回避策の価値を高めている。

最近の業界動向

- 2026年4月:Cyanotech Corporationは、Zivo Bioscienceと商業規模の製造契約を締結し、Zivolife製品ラインのための独自の藻類バイオマスの培養・加工を行う。この契約はCyanotechの既存の培養・加工能力を活用し、確立されたスピルリナおよびアスタキサンチン事業に加えて受託製造収益を追加するものである。これはまた、新規施設を建設せずに規模拡大されたバイオマスを求める第三者による北米の微細藻類生産能力のより広範な活用を示している。

- 2025年10月:Lonzaは、北米市場向けにUSDAオーガニック認証プルラン製カプセル「Organicaps」を発売した。この発売は、ゼラチンや合成ポリマーを置き換えることで完全オーガニックのスピルリナサプリメントの位置づけを支え、オーガニックおよびクリーンラベルブランドのラベル適合性を改善する。これは、プレミアム製剤における既知のカプセル形態の制約を軽減することで、スピルリナサプリメントバリューチェーンの包装要素を強化する。

- 2024年3月:Sensient Technologiesは、焼成、押出、加熱殺菌に耐え、色の劣化を抑えた独自の耐熱性スピルリナ成分を導入した。この機能は、以前は天然の青色の使用が制限されていた食品加工条件において、スピルリナ由来の色素システムを展開できる範囲を拡大する。これはまた、安定性の範囲が狭い従来のスピルリナ抽出物に依存するサプライヤーへの競争圧力を高めている。

研究方法のフレームワークとレポートの範囲

市場の定義と範囲

この調査手法において、北米スピルリナ抽出物市場は、地域内の各種用途において機能性成分および天然着色剤として使用するために販売されるスピルリナ抽出物から生じる収益を、現在の米ドルで測定して対象としている。

範囲の除外事項:本市場規模には、抽出工程を経ずに全粉末または錠剤として販売される従来型のスピルリナバイオマス製品は含まれない。

セグメンテーション概要

- 形態別

- パウダー

- 液体

- その他

- 用途別

- 食品・飲料

- 医薬品・栄養補助食品

- 動物飼料

- その他工業用途

- 国別

- 米国

- カナダ

- メキシコ

- 北米その他

データソース、市場規模の算定、および検証

デスクリサーチ

基本的な市場像を構築するため、まず北米におけるスピルリナ抽出物について、成分の内容、規制のあり方、需要の出所を説明する公開資料を確認した。使用した資料には、例として食品成分および着色添加物関連の米国FDA資料、関連する藻類・抽出物の取引動向に関するUSDAおよびUSITCの貿易統計、製造業および貿易に関する背景情報を得るためのカナダ統計局資料が含まれる。

また、需要の実態把握を補強する文書、例えば栄養補助食品や天然着色剤に関連する業界団体のウェブサイトや技術資料、スピルリナ抽出収率や品質指標に関する査読済み論文、栄養成分ポートフォリオについて論じている企業の年次報告書や投資家向け説明資料も参照した。有料のサブスクリプションは、企業財務情報および特許データベースについてのみ選択的に使用し、主に生産能力の兆候や製品イノベーション活動を確認するために用いた。ここに挙げたデスクリサーチの資料は例示であり、データ収集、検証、および不足箇所の解明にはその他の公開資料も使用した。

一次インタビューおよび調査

デスクリサーチの結果は、サプリメントおよび飲食品分野の成分メーカー、ディストリビューター、受託加工業者、および下流の購入者へのインタビューと調査によって検証した。議論は、フォーマット別(粉末対液体)の一般的な価格設定、製品発売に連動した需要の季節性、および販売として計上される前に実際に必要とされる品質・コンプライアンス確認事項に焦点を当てた。

回答者は米国、カナダ、メキシコにわたって分布しており、チャネル構造や規制対応の違いをモデルで使用する前提に反映できるようにした。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:37% | 経営幹部(CXO):20% | |

| 中堅層:42% | 部門/事業リーダー:22% | |

| 小規模プレーヤー:21% | マネージャー:58% |

市場規模の算定と予測

このモデルは、トップダウン方式から始まり、生産・貿易の指標を用いて地域のスピルリナ抽出物需要プールを再構築し、その後、浸透率と使用強度に基づいて主要な消費産業に配分する。同時に、フォーマット別のサンプル平均販売価格帯に主要チャネルを通じて流通する推定量を乗じるといった選択的なボトムアップ確認によって総計を裏付け、両方の見方が一致しない場合には調整を行う。

この市場において重要な入力要素には、バイオマスからの抽出収率の前提、天然着色剤として使用される抽出物の割合対機能性栄養成分としての割合、粉末と液体フォーマット間の平均的な価格差、飲食品分野におけるクリーンラベル再製剤化の進行速度が含まれる。また、サプリメントカテゴリーの成長や輸入パターンといった指標も追跡し、これらは現地供給が引き締まっている際の早期の兆候として機能することがある。

予測にあたっては、サプリメント発売の予想される拡大と天然色素のより広範な使用を基準としたベースケースを軸としたシナリオ分析を用い、その後、価格進展の鈍化や品質コンプライアンスの厳格化シナリオを用いてストレステストを行った。小規模チャネルでボトムアップの入力が不足していた場合には、保守的なシェア前提でギャップを処理し、これをフォローアップ通話で検証し、観察された価格帯と整合性を保った。

データ検証および更新サイクル

市場数値を確定する前に、フォーマット別の価格帯、貿易動向、公開文書に見られる生産能力や拡張に関する記述など、独立した指標と結果を比較する。大きな差異はフラグを立てて前提を再検討し、その後、算定ロジックと単位の整合性を保つためにさらに一段の内部レビューを行う。

報告書は年次サイクルで更新され、重要な生産能力の追加、規制変更、価格の急激な変動など重大な事象が発生した場合には中間更新を行う。提供直前には、アナリストが主要な入力要素を改めて確認し、顧客が明確なデータポイントに基づく最新の見解を受け取れるようにする。

Mordor Intelligenceの北米スピルリナ抽出物市場規模と他の公表推計値との比較

北米のスピルリナ抽出物に関する公表市場規模は、各調査が何を対象として線引きするか、どの年を基準年とするか、価格をどのように単一の値に変換するかによって異なって見えることがある。差異は、一部のモデルが示された成長目標に大きく依拠する一方、他のモデルは測定可能な需要指標に推計を結び付けている場合にも生じる。

全粉末スピルリナおよび錠剤の売上はMordor Intelligenceの調査範囲外としており、これは当社の値が、より広範なスピルリナ成分市場を抽出物と同一視する推計と異なる理由の一つである。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 259.79 M (2026) | |

| 地域コンサルティング会社A | USD 182.41 M (2024) | より早い基準年と緩やかな成長曲線を用いており、記述内容からは、抽出物特有の価格設定や収率の差異が明確に区分されていない、より広範な成分の枠組みが示唆される。 |

| 業界出版社B | USD 284.50 M (2026) | より高い2026年の値を報告しており、これは新興の医薬品・パーソナルケア用途をより広く含めていることや、濃縮抽出物に対するより積極的な価格進展の前提を反映している可能性がある。 |

表に示された差異は、主に範囲の明確さと、抽出物フォーマットにおける価格と数量の組み合わせ方によって説明され、特に粉末と液体の価格設定が大きく異なる場合に顕著である。フォーマット構成、現実的な価格帯、最終用途浸透率の確認といった再現可能な指標に推計を結び付けることで、当社は時間の経過とともに整合性を取り、更新しやすい数値を提供している。

レポートで回答される主要な質問

北米のスピルリナ原料市場の現在の規模は?

市場は2026年にUSD 259.79百万に達し、2031年にはUSD 392.62百万と予測されており、8.61%のCAGRを示している。

最も高い市場シェアを獲得しているスピルリナの形態は何か?

パウダー形態は2025年収益の70.92%を占めており、既存のサプリメントおよび食品製造ラインとの適合性による。

食品・飲料分野におけるスピルリナ採用の推進要因は何か?

拡大された色使用に関するFDA承認により、ブランドは合成青色染料を代替しながらタンパク質とミクロ栄養素を追加することが可能となっている。

なぜメキシコが最も急速に成長している地域か?

可処分所得の上昇とUSD 338億の健康・ウェルネス食品セクターが、スピルリナ強化製品の小売スペースを開拓している。

供給を支配している企業は?

Cyanotech、DIC CorporationのEarthrise、Sensient Technologies、Chr. Hansen、およびDDWが地域収益の約55%~65%を占めている。

最終更新日: