インド医薬品包装市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

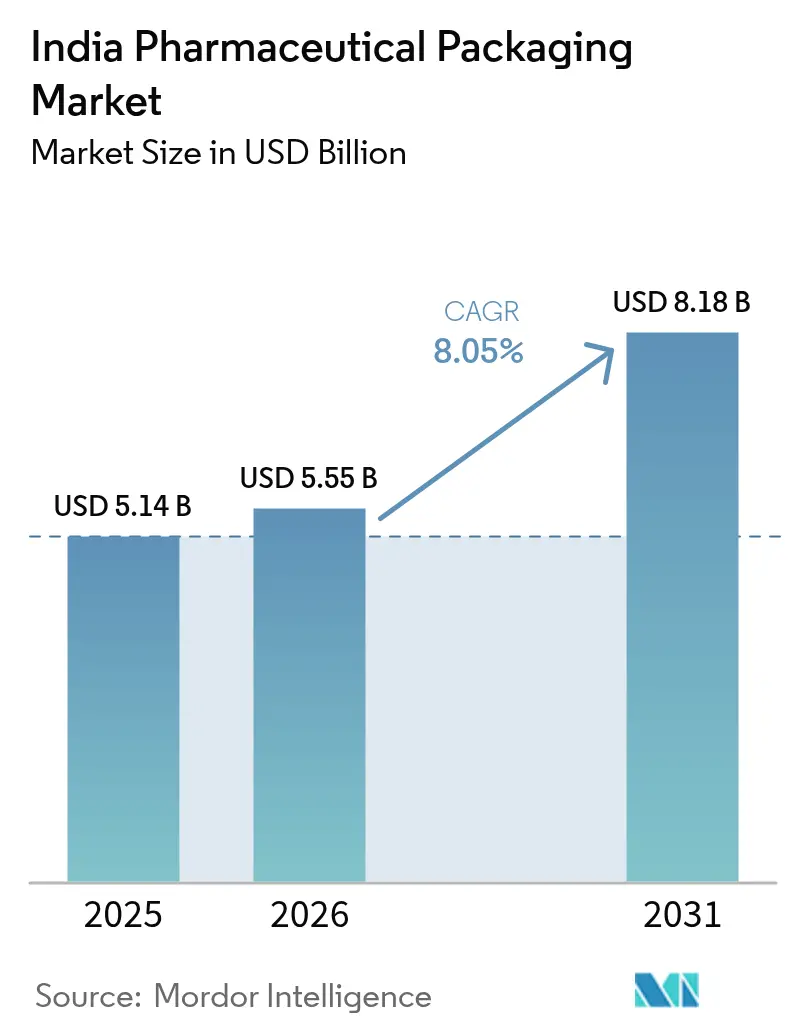

| 基準年の市場規模 (2025) | 5.14 十億米ドル |

| 市場規模 (2026) | 5.55 十億米ドル |

| 市場規模 (2031) | 8.18 十億米ドル |

| 成長率 (2026 - 2031) | 8.05% CAGR |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインド医薬品包装市場分析

インド医薬品包装市場規模は2025年にUSD 51億4,000万と評価され、2026年のUSD 55億5,000万から2031年にはUSD 81億8,000万に達すると推計されており、予測期間(2026年~2031年)におけるCAGRは8.05%です。生産連動型インセンティブ支出、デジタル治療薬の普及、厳格なサステナビリティ規制により需要が高まっています。輸出志向型工場における設備増強が、優良製造基準準拠のコンテナおよびクロージャーの需要を押し上げており、電子薬局の成長が改ざん防止型フレキシブルパックへの発注を加速させています。剛性フォーマットにおける再生材料30%使用を義務付けるサステナビリティ規制が素材選択に影響を与えており、リサイクルポリエチレンテレフタレートおよびポストコンシューマーリサイクル樹脂が承認を獲得しています。同時に、バイオ医薬品のフィル・フィニッシュ拡大がコールドチェーン対応バイアル、注射器、高バリアフィルムの需要を促進しており、進行中のポリマー価格変動がコンバーターに調達合理化とデジタルコスト管理の導入を促しています。

主要レポートのポイント

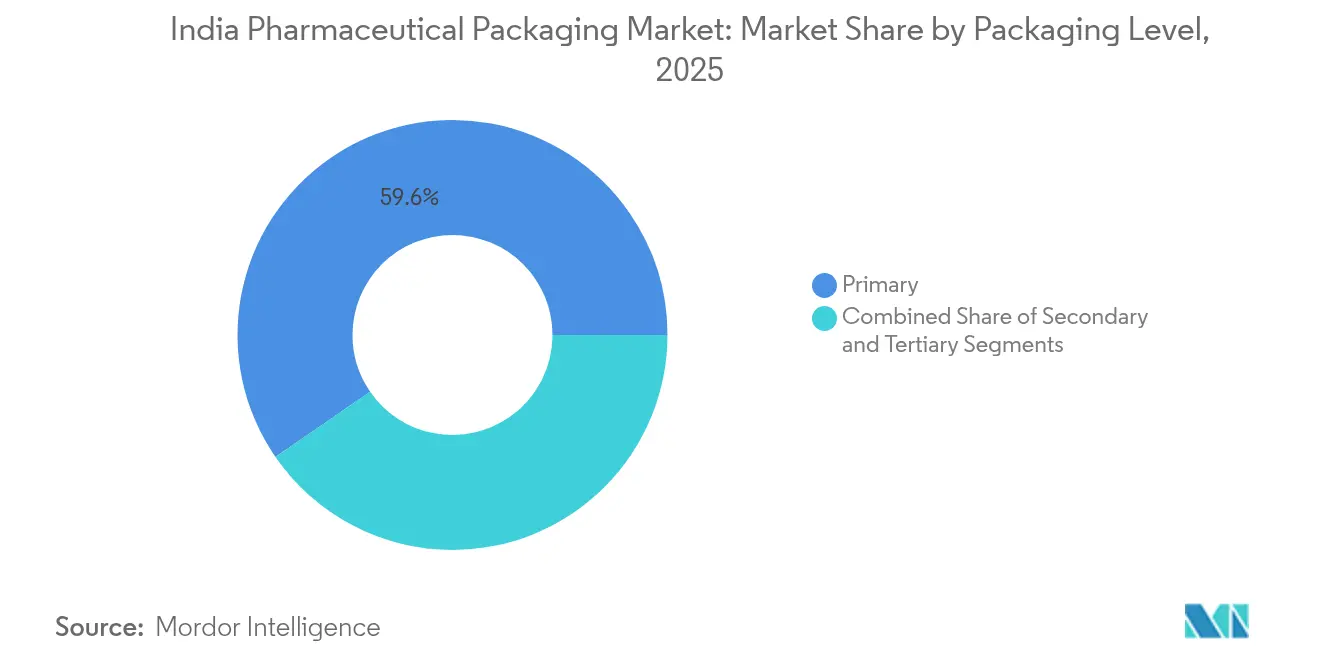

- 素材タイプ別では、一次包装が2025年のインド医薬品包装市場シェアの59.60%を占め、2031年までにCAGR 8.78%で成長する見込みです。

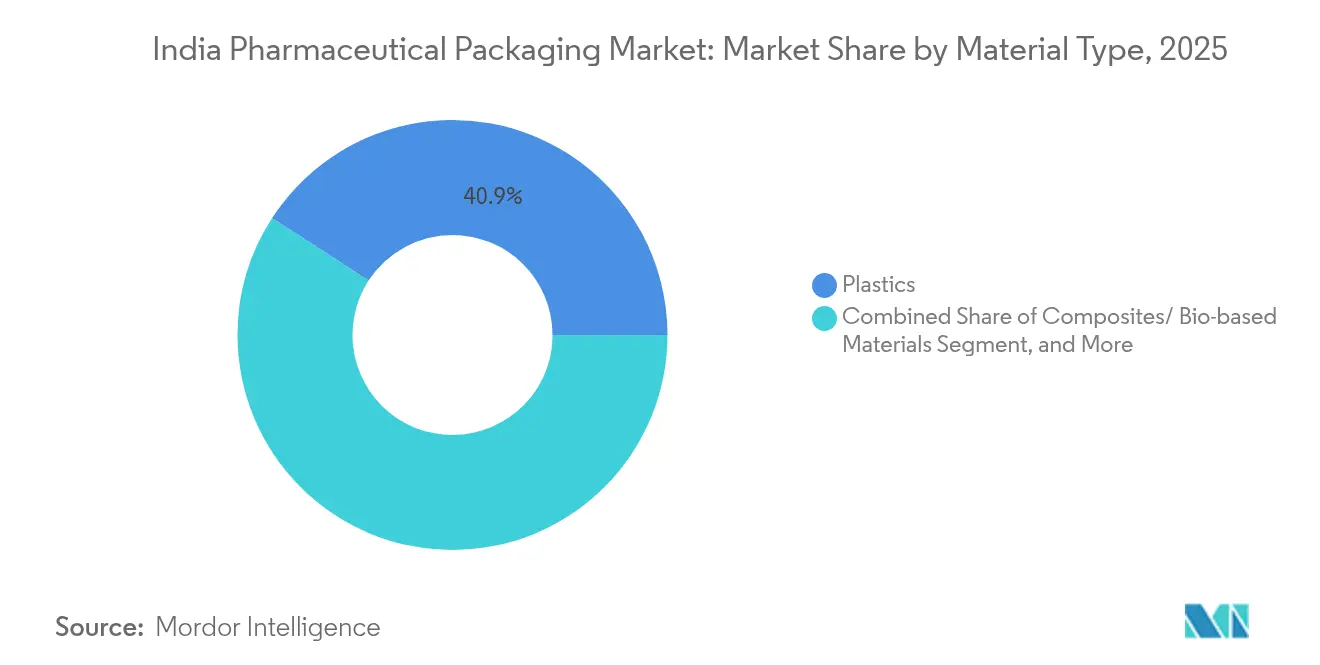

- 製品タイプ別では、プラスチックが2025年売上シェア40.85%で引き続き優位を保っていますが、複合材料・バイオベース樹脂が2031年にCAGR 9.65%を記録し、全素材の中で最高の成長率となっています。

- 包装レベル別では、ボトルが2025年に21.05%の貢献度でトップとなり、ポーチおよびバッグが製品カテゴリーの中で最も高いCAGR 9.1%(2031年)を記録しています。

- エンドユーザー産業別では、医薬品製造企業が2025年エンドユーザーシェア49.20%と最大を維持し、受託包装機関がCAGR 9.55%(2031年)で拡大しています。

- グジャラート州が2024年の全国医薬品生産量の約3分の1を占め、コンバーターおよび物流効率化のためのクラスタリング効果を支えています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インド医薬品包装市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| プレフィラブルフォーマットへの加速的移行 | +1.8% | グジャラート州、マハラーシュトラ州 | 中期(2年~4年) |

| インドのワクチン・バイオ医薬品フィル・フィニッシュ能力の拡大 | +2.1% | 全国主要医薬品ハブ | 長期(4年以上) |

| 輸出志向型医薬品向け政府生産連動型インセンティブおよびGMPアップグレード | +2.3% | 特別経済区および輸出ゾーン | 中期(2年~4年) |

| 改ざん防止型・宅配パックの需要を牽引する電子薬局ブーム | +1.6% | 都市部中心、第2階層都市への展開 | 短期(2年以内) |

| 剛性プラスチックにおけるリサイクルポリエチレンテレフタレートおよびポストコンシューマーリサイクル採用を促すサステナビリティ規制 | +1.2% | 主要都市圏、全国規模 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

インドのワクチン・バイオ医薬品フィル・フィニッシュ能力の拡大

グローバルなバイオ医薬品ハブになるというインドの野望が、特殊な封じ込め需要を促進しています。レワーリにおけるLonzaのゼラチンカプセルラインへの投資を含む継続的な投資は、滅菌に耐え、長期物流チェーン全体でゼロ度以下の安定性を維持する高バリアフィルムを必要としています。温度インジケーターを組み込んだコールドチェーン包装の成長により、工場から患者まで途切れのない製品の完全性が確保されています。バイオ医薬品開発企業はまた、サプライチェーンの可視性のために改ざん防止シールとユニットレベルのシリアライゼーションを好み、コンバーターに対してISO-8クリーンルーム生産の拡大を促しています。

輸出志向型医薬品向け政府生産連動型インセンティブおよびGMPアップグレード

生産連動型インセンティブ制度は2025年度から2026年度に向けてINR 2,444億9,300万クロール(USD 2億9,300万)を充当し、包装インフラの体系的なアップグレードを推進するとともに、FDA 21 CFR 211.132およびEU FMD(偽造医薬品指令)シリアライゼーション要件への同時準拠を支援しています。補助金申請者は意欲的な輸出目標を達成する必要があり、その結果として高品質ラミネートフォイル、改ざん防止クロージャー、クラウド接続型視覚検査ユニットへの発注につながっています。2025年12月のGMPアップグレード期限により、施設にISO-8対応ラインの設置が義務付けられ、検証済み一次包装材とクリーンルーム消耗品への継続的需要が高まっています。

改ざん防止型・宅配パックの需要を牽引する電子薬局ブーム

消費者への直接医薬品配送は都市部市場で急速に成長し、モバイルアプリにAI投薬リマインダーが統合されました。パッケージは複数の宅配ハンドオフに耐えながら真正性を保証する必要があり、シリアライズドQRコードと破壊防止シールの採用が促されています。[1]Elisabeth Cuneo、「今日の医薬品包装を形成する3つのトレンド」、healthcarepackaging.com 慢性ケアレジメン向けにサイズ調整されたフレキシブルポーチが携帯性を向上させ、防湿サシェが個人化投薬に対応しています。自動化された調剤倉庫は積み重ね可能なメーラーを好み、ピックアンドパックロボットの合理化を促進し、軽量でありながら耐貫通性のあるラミネートへの需要を強化しています。

リサイクルポリエチレンテレフタレートおよびポストコンシューマーリサイクル剛性プラスチック採用を促すサステナビリティ規制

拡大生産者責任規則は2024年から2025年に30%のリサイクル含有量を義務付け、2027年から2028年には60%に引き上げられ、コンバーターは医薬品用途向けリサイクル樹脂の検証を迫られています。Uflex Limitedは90%ポストコンシューマーリサイクル二軸延伸ポリエステルフィルムを商業化し、ブリスターウェブにおける規制承認済みリサイクル含有量を実証しました。コンバーターは追跡可能な廃棄物原料調達と自社ペレット化への投資を行い、供給継続性を確保しています。サステナブルな取り組みは、輸出業者が規制市場向けに炭素削減パッケージを優先するにつれ、ブランド差別化と相乗効果をもたらしています。

制約要因の影響分析*

| 制約要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 医療グレードポリマーおよびガラス原材料コストの変動 | -1.4% | 輸入依存地域 | 短期(2年以内) |

| 単回使用プラスチックの拡大生産者責任とリサイクル物流のギャップ | -0.9% | 第2・第3階層都市 | 中期(2年~4年) |

| ISO-8クリーンルーム包装ラインへの高額設備投資 | -1.1% | グジャラート州、マハラーシュトラ州、タミル・ナードゥ州 | 長期(4年以上) |

| ユニットパックコストを増大させる断片化した下流流通 | -0.8% | 地方流通ネットワーク | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

医療グレードポリマーおよびガラス原材料コストの変動

ポリプロピレンは2025年にインドCFR(運賃・保険料込み)でメトリックトン当たりUSD 970~990の間で変動し、コンバーターのマージンを侵食し、契約価格設定を複雑にしています。ガラス容器メーカーはエネルギー関税の上昇と珪砂不足に直面し、高価値バイアルへの転嫁コストが加算されています。フレキシブル包装のEBITDAマージン全体は、樹脂の供給過剰と低調な輸出需要を受け、2024年から2025年度に8%まで低下しました。これらの要因により、包装企業は原材料のヘッジと配合最適化を余儀なくされ、収益性を守ろうとしています。

単回使用プラスチックの拡大生産者責任とリサイクル物流のギャップ

リサイクル含有量の義務的閾値は明確ですが、汚染された医薬品プラスチックの回収インフラは、特に主要都市を越えたところでは遅れています。個別の取り扱いプロトコルとトレーサビリティ要件がリバースロジスティクスの費用を増大させ、州レベルでの執行の不均一さがコンプライアンスの不確実性を生み出しています。生産者はテイクバックプログラムを試験的に導入しているものの、商業的規模は依然として限定的であり、医薬品グレードのポストコンシューマーリサイクル原料の入手可能性を制約し、より広範なサーキュラーエコノミーの恩恵を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材タイプ別:持続可能な代替素材が勢いを増す

2025年、プラスチックが売上の40.85%でトップとなりましたが、複合材料・バイオベース樹脂はCAGR 9.65%で急増し、全素材の中で最高を記録しました。厳格な拡大生産者責任規範がリサイクルPETインサートとサトウキビ由来の高密度ポリエチレンラインの試験を促しています。医薬品バイヤーは抽出物・浸出物の完全な検証を求めており、コンバーターはアプリケーションラボを構築し、規制マスターファイルを確保することを余儀なくされています。バイオベース素材に関するインド医薬品包装市場規模は、受託包装業者が多国籍スポンサーに対してより環境に優しい認証を訴求するにつれ、急速に拡大する見込みです。酵素的デラミネーションへの並行投資が無菌カートンからアルミニウム層の回収を可能にすることを示しており、イノベーションの深さを示しています。将来の成長は、高純度リサイクル原料の強固なサプライチェーンと統一された国家試験標準に依存しています。

サステナビリティのテーマはガラスおよび金属の需要も変えています。ホウケイ酸ガラスバイアルは不活性性によりバイオ医薬品に対する関連性を維持していますが、軽量コーティングガラス品種は溶融時のエネルギー削減を目標としています。アルミニウムコラプシブルチューブは、ゼロ浸出バリアとリサイクル可能性が二重の魅力を提供する局所製剤に使用されています。ペーパーボードは水性コーティングが95%の湿度耐性を達成したことで、二次カートンとして再び支持を集め、患者安全を満たしながら繊維回収を可能にしています。これらの変化はインド医薬品包装市場全体における素材スチュワードシップの高まりを反映しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご覧いただけます

製品タイプ別:フレキシブルフォーマットがイノベーションを牽引

ボトルは2025年売上の21.05%を占めましたが、電子薬局の小包配送に後押しされたポーチおよびバッグはCAGR 9.1%を記録し、全カテゴリーの中で最速となりました。バイオロジック療法の普及に伴い、シリコーンオイルフリープランジャーと厳格な微粒子管理を求めるプレフィルドシリンジに関するインド医薬品包装市場シェアが上昇しています。一方、ブリスターパックのアップグレードは子供に安全なプッシュスルー蓋材とNFCタグに焦点を当て、患者をリフィルポータルに接続しています。スマート機能がフレキシブルサシェに移行し、在宅服薬アドヒアランス監視のための湿度センサーが組み込まれています。

下流では、迅速な綿棒キットと点鼻スプレーがスナップフィットキャップ、一体型ドロッパー、低デッドボリュームバルブへの需要を押し上げています。ターンキー成形とパルスライト滅菌を提供するコンバーターは、リーンサプライチェーンが重要な契約を獲得しています。個人化治療パックとマイクロドーシングデバイスが増加するにつれ、アダプティブクロージャーに関するインド医薬品包装市場規模は拡大すると予測されています。その結果生じるSKUの複雑化は、短期デジタル印刷と俊敏な段取り替えを可能にする企業を優遇します。

包装レベル別:一次包装の優位性が継続

一次フォーマットは2025年に売上の59.60%を占め、規制上の精査と資本集約度を高める直接接触要件を反映しています。投与量レベルでのシリアライゼーション刻印が偽造防止管理を改善し、遠隔バッチリコールを可能にし、国家医薬品認証計画と整合しています。将来の一次包装トレンドは、コールドチェーン可視性のための内蔵RFIDと紙インサートを置き換えるレーザーエッチング可変データを中心としています。二次・三次包装は寄与度が小さいものの、リサイクルファイバー含有量と電子商取引荷物のデッドウェイト削減のための適正サイズのクッション材を採用しています。

一次バイアル、ネストタブ、輸送容器間の多層適合性がバリア設計に影響を与えています。高密度ポリエチレン・ブロー・フィル・シールボトルは無菌バリアの完全性をもたらし、バリデーションサイクルを短縮し、経口液体ジェネリック医薬品を引き付けています。ボトルレベルでのトラックアンドトレース義務化により、ブロー・フィル・シールに帰属するインド医薬品包装市場規模は恩恵を受けます。自動視覚カメラとAIを組み合わせて10マイクロメートルの微粒子を検出し、検査労働力を削減し、輸出グレード包装工場のバッチスループットを向上させます。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご覧いただけます

エンドユーザー産業別:受託包装機関の加速

医薬品製造企業は2025年支出の49.20%を維持しましたが、イノベーターがノンコア活動をアウトソーシングするにつれ、受託包装機関(CPO)はCAGR 9.55%で進展しました。CPOはスケールの調達と専任コンプライアンスチームを活用して複数の管轄区域の監査を満たし、インド医薬品包装市場内の成長エンジンとして自らを位置づけています。多くの企業が製剤および分析ラボを追加して総合的な医薬品開発・製造受託機関(CDMO)となり、統合されたサプライチェーンを好むグローバルスポンサーの要求に応えています。

小売・医療機関薬局は今や、調剤を迅速化するスキャン可能な蓋とリサイクル可能なトレイを特徴とするシェルフレディパックを好んでいます。病院における投与準備済みインジェクターカートリッジへの需要がCPOのバリアアイソレーターと高速プランジャー挿入への投資を促しています。一方、ヘルスケアスタートアップはオーファンドラッグの小規模バッチを求めており、受託包装業者はネストバイアルとポンプスプレーの間を1時間以内に切り替えられるモジュラーラインを展開するよう促されています。この俊敏性がCPOを2030年まで重要なステークホルダーとして確固たるものにします。

地理分析

グジャラート州は2024年に全国医薬品生産量の約3分の1を生み出し、インド医薬品包装市場におけるアンカーとしての同州の役割を強化しています。ムンドラとピパバウの港が樹脂輸入と完成包装品輸出を迅速に可能にし、密度の高いベンダーベースがISO認証ツーリングのリードタイムを短縮しています。州政府のインセンティブはさらにコンバーターを大型医薬品工場に隣接した押し出し成形、印刷、滅菌ユニットの設置に誘致し、サプライサイクルを圧縮しながら物流のカーボンフットプリントを低下させています。

マハラーシュトラ州とタミル・ナードゥ州が地域的な焦点として続き、特にクリーンルームバイアル洗浄と冷蔵倉庫を必要とする複雑なバイオ医薬品とホルモン療法の分野で重要です。プネーとチェンナイ近郊の最近の産業団地は共同廃水処理と中央ユーティリティ回廊を統合し、包装生産者のGMPコンプライアンスを容易にしています。国際空港への近接性を条件とした長期フィル・フィニッシュプロジェクトを多国籍スポンサーが付与するにつれ、南部クラスターに帰属するインド医薬品包装市場規模は成長しています。

新興の北東部回廊は輸送補助金の恩恵を受けていますが、コンテナ不足と特殊フィルム供給の制限に悩んでいます。アッサム州とメーガーラヤ州に衛星デポを設置するコンバーターは先行者利益を得ますが、一貫性を確保するために現場品質試験と冗長電力に投資しなければなりません。バーラトマーラ第1フェーズに基づく国道の整備が北部医薬品デポへの道路輸送を解放し、内陸部全体の流通のバランスを取り、インド医薬品包装市場をより広い地理的多様化に向けて位置付けています。

競争環境

競争分野は、多国籍スペシャリスト、多角化したインドのコングロマリット、機敏な地域企業で構成されており、適度に断片化した構造を形成しています。インド医薬品包装市場全体で売上シェアの15%を超える単一企業はなく、ポリマーフィルムやガラスアンプルなどのニッチ分野を支配している企業もあります。特にデジタルシリアライゼーションとインライン視覚システムにおける技術差別化が主要な契約獲得のレバーであり、実証済みのデータ完全性フレームワークとサイバーセキュアなクラウドダッシュボードを持つコンバーターが保険会社と規制当局の信頼を獲得します。

Uflex LimitedはPET樹脂押し出しから完成ブリスターフォイルまで垂直統合を拡大し、自社インクとコーティング化学物質を活用してカスタムバリアソリューションを加速しています。[3]Uflex Limited、「Uflexニュースとインサイト」、uflexltd.com GerresheimerによるBormioli Pharmaの買収がガラスバイアル供給能力を強化し、グローバルワクチンメーカーにデュアルソースリスク軽減を提供しています。国内新参者のMold-Tek Packagingが高精細グラフィックスのためのインモールドラベリングを展開し、市販ブランドの模倣リスクを低減しています。ポリマーアップデートが報告する原材料変動がコンバーターに長期樹脂契約の確保を促し、一部の企業はポリプロピレンコンパウンディングへの後方統合を検討しています。

ホワイトスペース機会はスマート包装を中心に展開しており、スタートアップ企業が投薬リマインダーのために子供安全キャップにNFCチップを埋め込んでいます。サステナビリティが戦場であり続けており、60%ポストコンシューマーリサイクル剛性ボトルで最初に認証を取得した企業は、EUグリーンディール条項を満たそうとする多国籍ジェネリックメジャーと供給契約を締結できる可能性が高いです。フォーム・フィル・シールラインの予知保全を行うためのクラウド分析ベンダーとのコラボレーションが包装と産業4.0の融合を示しており、デジタルリーダーと遅れを取る企業の競争格差を鮮明にしています。

インド医薬品包装産業リーダー

Medipack Innovations Private Limited

N S Industries

A S Packers

North East Pharmapack Pvt Ltd

Packtime Innovations Pvt Ltd

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:Mankind Pharmaは、バッチリリースサイクルの削減を目標として、包装・流通ワークフロー全体に予測型AI品質分析を展開するためOpenAIと提携しました。

- 2025年3月:ONGCの子会社であるOPaLがダヘジ特別経済区を離れて国内関税区ユニットとして営業を開始し、地元コンバーターへのポリプロピレン直接販売とポリマー入手可能性の改善を実現しました。

- 2025年1月:Uflex LimitedはPrintPack 2025においてUV LEDインクと90%ポストコンシューマーリサイクル二軸延伸ポリエチレンテレフタレートフィルムを展示し、持続可能な高バリアラミネートへの勢いを強調しました。

- 2024年12月:GerresheimerはBormioli Pharmaの買収を完了し、インド中心のバイオ医薬品輸出企業向けのホウケイ酸ガラスバイアルおよびカートリッジ供給を強化しました。

インド医薬品包装市場レポートの範囲

医薬品包装とは、医薬品製品の包装プロセスです。包装素材はガラスやプラスチックなど複数の原材料から構成され、その用途は包装される医薬品製品の反応性によって異なります。本レポートはインドにおける医薬品包装産業を製品タイプおよび素材タイプ別セグメント分類とともに詳細に概観しています。市場は、市場で営業するさまざまなベンダーが提供するさまざまな医薬品包装製品の販売から得られる収益によって定義されています。

インド医薬品包装市場は、素材タイプ(プラスチック、ガラス、その他の素材タイプ)および製品タイプ(ボトル、バイアル・アンプル、注射器、チューブ、キャップ・クロージャー、ポーチ・バッグ、ラベル、その他の製品タイプ)によって区分されています。市場規模と予測は、上記すべてのセグメントについて金額(USD)ベースで提供されています。

| プラスチック | 高密度ポリエチレン(HDPE) |

| 低密度ポリエチレン(LDPE) | |

| ポリエチレンテレフタレート(PET) | |

| その他のプラスチック | |

| ガラス | |

| 金属 | |

| 紙・板紙 | |

| 複合材料・バイオベース素材 |

| ボトル |

| バイアル・アンプル |

| ブリスターパック |

| プレフィルドシリンジ・カートリッジ |

| チューブ |

| キャップ・クロージャー |

| ポーチ・バッグ |

| ラベル |

| その他の製品タイプ |

| 一次 |

| 二次 |

| 三次 |

| 医薬品製造企業 |

| 受託包装機関 |

| 小売・医療機関薬局 |

| 病院・診療所 |

| その他のエンドユーザー産業 |

| 素材タイプ別 | プラスチック | 高密度ポリエチレン(HDPE) |

| 低密度ポリエチレン(LDPE) | ||

| ポリエチレンテレフタレート(PET) | ||

| その他のプラスチック | ||

| ガラス | ||

| 金属 | ||

| 紙・板紙 | ||

| 複合材料・バイオベース素材 | ||

| 製品タイプ別 | ボトル | |

| バイアル・アンプル | ||

| ブリスターパック | ||

| プレフィルドシリンジ・カートリッジ | ||

| チューブ | ||

| キャップ・クロージャー | ||

| ポーチ・バッグ | ||

| ラベル | ||

| その他の製品タイプ | ||

| 包装レベル別 | 一次 | |

| 二次 | ||

| 三次 | ||

| エンドユーザー産業別 | 医薬品製造企業 | |

| 受託包装機関 | ||

| 小売・医療機関薬局 | ||

| 病院・診療所 | ||

| その他のエンドユーザー産業 |

レポートで回答している主な質問

インドの医薬品包装は2031年にどの程度の規模に達しますか?

2025年のUSD 51億4,000万および2026年のUSD 55億5,000万から2031年にはUSD 81億8,000万に達する見込みです。

インドで最も高い収益をもたらす包装レベルはどれですか?

一次フォーマットは、医薬品直接接触要件とシリアライゼーション規則により、2025年売上の59.60%を占めています。

受託包装機関がシェアを拡大している理由は何ですか?

医薬品企業は、コンプライアンスの専門知識と柔軟な生産能力を提供する専門受託包装機関にアウトソーシングしており、同セグメントのCAGRは9.55%に達しています。

サステナビリティ規制は素材選択にどのような影響を与えていますか?

拡大生産者責任規則は現在30%のリサイクル含有量を要求し、2027年から2028年には60%に引き上げられ、ポストコンシューマーリサイクル剛性ボトルとリサイクルPETフィルムの採用を促進しています。

医薬品包装の主要ハブはインドのどの州ですか?

グジャラート州は全国医薬品生産量の約3分の1を受け持ち、深海港と政策インセンティブに支えられた密集した包装サプライヤーのクラスターのアンカーとなっています。

最終更新日: