北米ペットトリーツ市場規模とシェア

市場概要

| 調査期間 | 2018 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

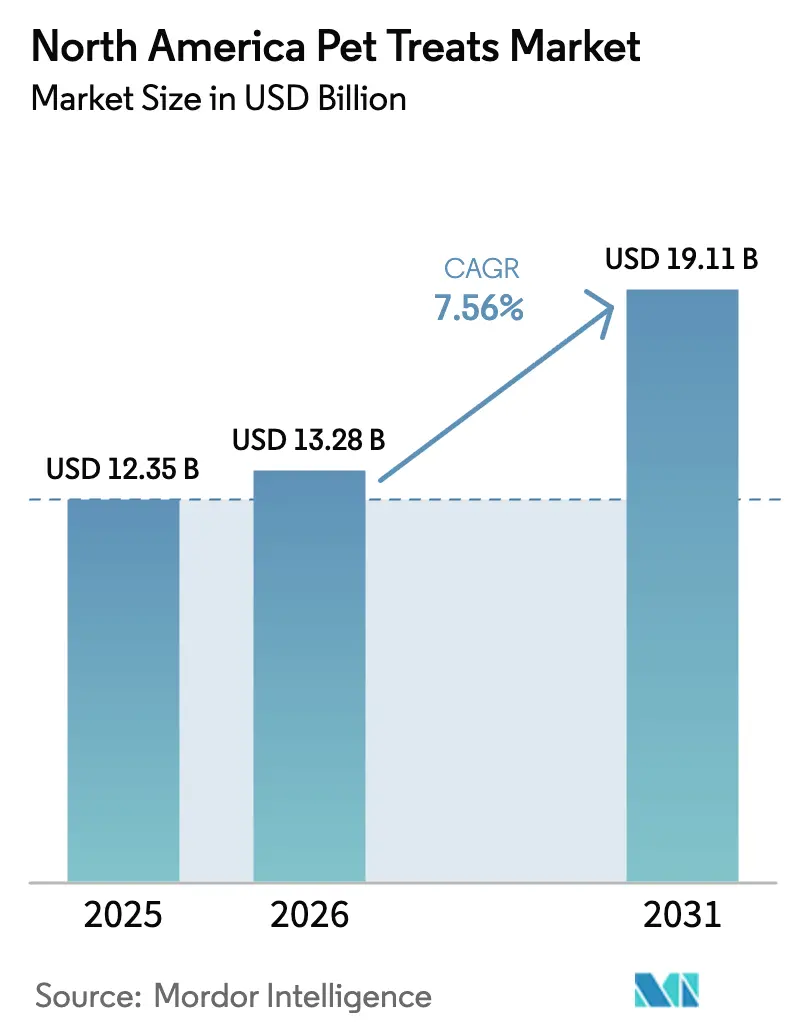

| 基準年の市場規模 (2025) | 12.35 十億米ドル |

| 市場規模 (2026) | 13.28 十億米ドル |

| 市場規模 (2031) | 19.11 十億米ドル |

| 成長率 (2026 - 2031) | 7.56% CAGR |

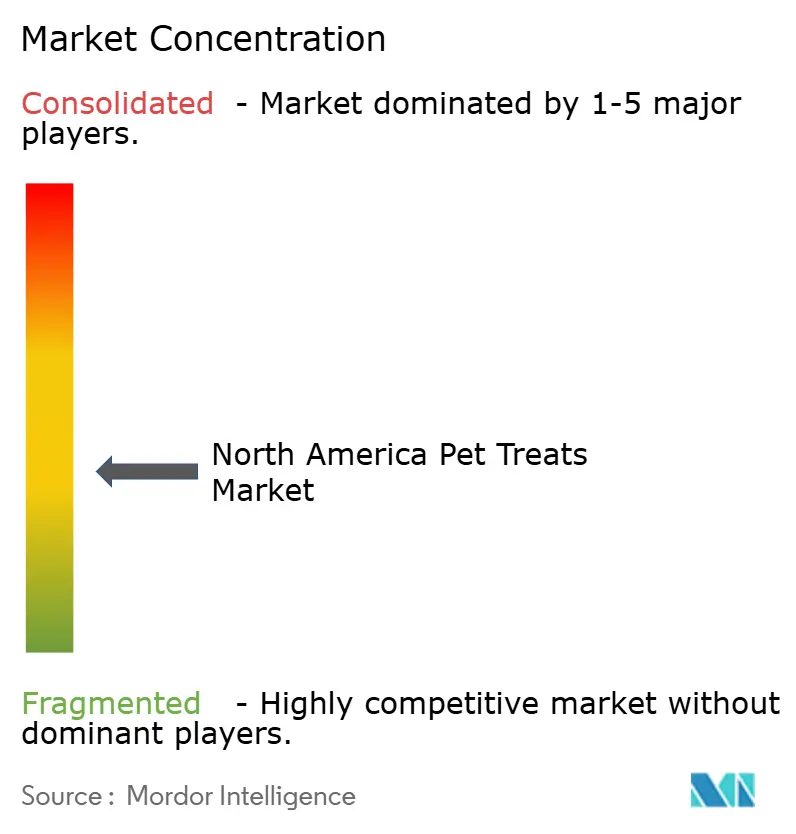

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米ペットトリーツ市場分析

北米ペットトリーツ市場規模は、2025年の123億5,000万USDから2026年には132億8,000万USDに成長し、2026年~2031年の期間においてCAGR 7.56%で2031年までに191億1,000万USDに達すると予測されています。ペットの人間化が拡大するにつれ、機能性成分の採用とオムニチャネル小売戦略の継続が需要を上昇軌道に乗せています。人間用グレードの単一原料タンパク質を使用したプレミアムフォーミュレーションは、ペットの健康を自身の健康習慣と同一視するオーナーに支持されています。デジタルサブスクリプションと自動補充ソリューションが繰り返し購入を定着させる一方、専門店は店内教育を通じてプレミアムポジショニングを強化しています。ダイレクト・トゥ・コンシューマー参入企業は、データリッチなモデルを活用して既存企業のシェアを侵食しています。FDA(食品医薬品局)および動物食品成分相談プログラムによって促進される新規成分に関する規制の明確化は、イノベーションを加速させる一方で、中小企業のコンプライアンス上の課題を高めています。

主要レポートの要点

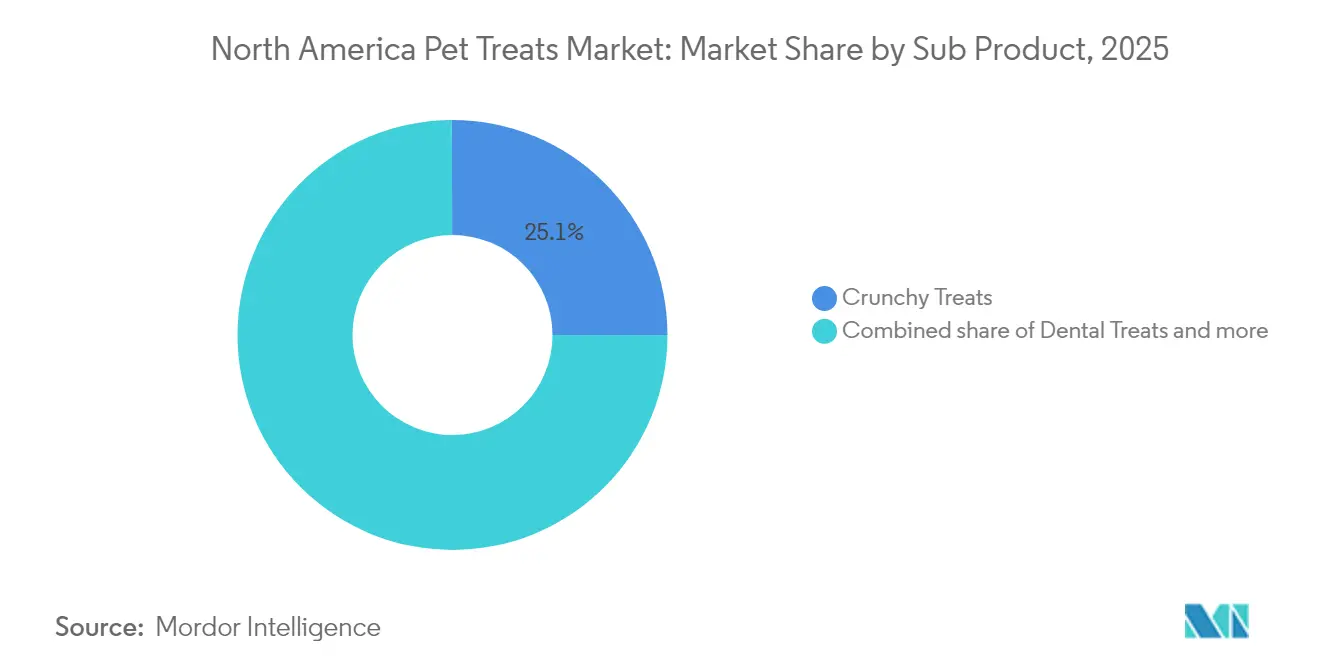

- サブ製品別では、クランチートリーツが2025年に25.05%のシェアで北米ペットトリーツ市場をリードしており、クランチートリーツは2031年までCAGR 6.38%で拡大すると予測されています。

- ペット種別では、犬が2025年に北米ペットトリーツ市場の55.12%のシェアを占め、市場は2031年までCAGR 8.74%で拡大すると予測されています。

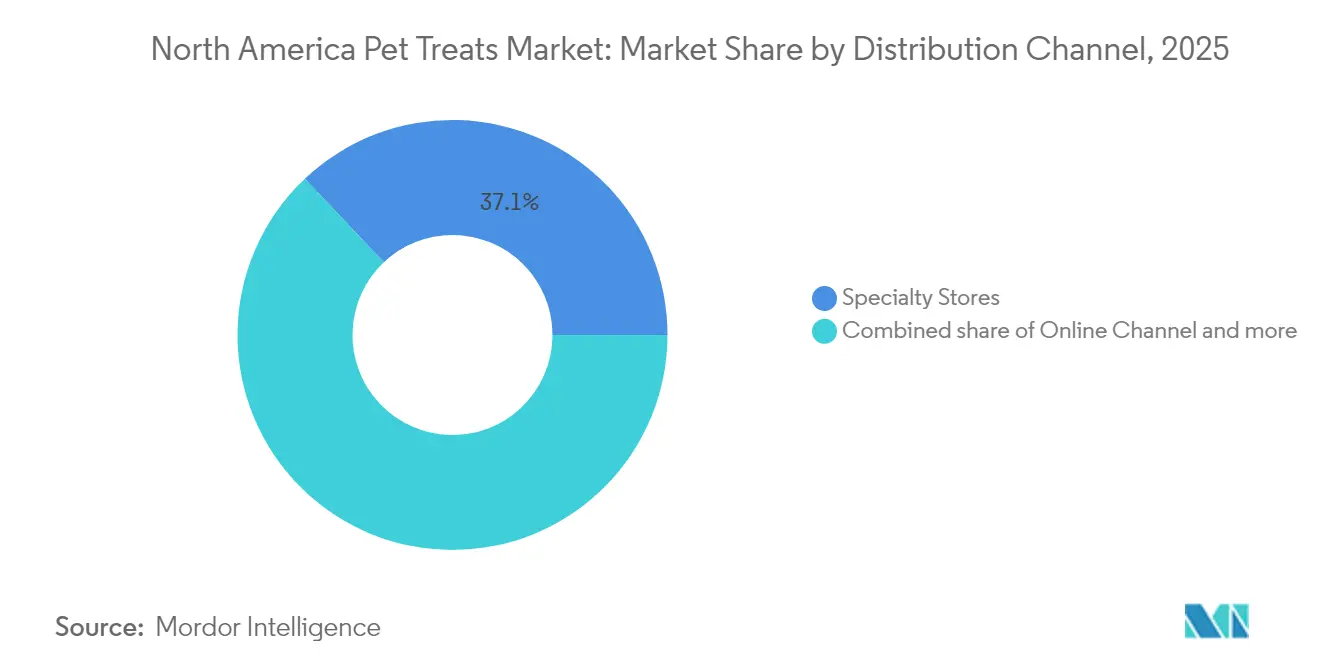

- 流通チャネル別では、専門店が2025年に37.05%の売上シェアを保持しており、オンラインチャネルは2031年までCAGR 8.62%で拡大すると予測されています。

- 地域別では、米国が2025年の売上の84.32%を占め、メキシコは2031年までCAGR 7.62%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

北米ペットトリーツ市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 人間化に伴うプレミアム支出 | +2.1% | 北米全域の都市部ハブ | 中期(2〜4年) |

| 米国およびカナダにおけるペット飼育数の増加 | +1.8% | 北米中核部 | 長期(4年以上) |

| 急速なEコマースおよびDTC(ダイレクト・トゥ・コンシューマー)の普及 | +1.5% | 北米都市部 | 短期(2年以内) |

| 専門チェーンにおける小売メディアによる衝動購買の活性化 | +0.9% | 主要都市圏市場 | 中期(2〜4年) |

| 単一成分トリーツ向け低MOQ(最小発注数量)共同製造の台頭 | +0.7% | 米国中西部および南東部の生産拠点 | 長期(4年以上) |

| 機能性トリーツのテレ獣医バンドリング | +0.5% | アーリーアダプター都市部 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

人間化に伴うプレミアム支出

ペットの人間化は感情的な愛着を超えて進化し、測定可能なプレミアム支出行動を促進しており、オーナーはペットを人間グレードの栄養基準を必要とする家族の一員として扱うようになっています。このトレンドは、数十年にわたってカテゴリーを支配してきた従来の副産物フォーミュレーションに取って代わる、ニンジンやカブなどの認識しやすい成分を使用したトリーツの急速な普及に顕著に表れています。全米飼料管理協会(AAFCO)が定めるような規制コンプライアンスの枠組みはプレミアム訴求に信頼性を与え、動物食品成分相談プログラムを通じて示されるFDA(食品医薬品局)の新たなガイダンスは、革新的な成分承認に向けたより明確な経路を提供しています。

米国およびカナダにおけるペット飼育数の増加

政府統計は北米全域でのペット飼育数の持続的な成長を裏付けており、最新のUSDA国家動物衛生モニタリングシステムのデータによると、2024年には米国の世帯の70%がペットを飼育しており、2020年の67%から増加しています。カナダ統計局の家計支出調査でも同様のトレンドが示されており、2023年にはカナダの世帯の58%がペットを飼育していると回答し、パンデミック前の水準から3%増加しています[1]出典:カナダ統計局、「デジタル経済と社会統計」、statcan.gc.ca USDA経済調査局、「小売食品価格データ」、ers.usda.gov。人口動態的な拡大は特にミレニアル世代とZ世代のコホートで顕著であり、国勢調査局のアメリカン・コミュニティ・サーベイのデータによると、25〜34歳の世帯の35%が2020年から2024年の間にペットを取得しており、前の4年間の18%と比較して増加しています。この飼育数の拡大はトリーツ市場の成長と直接相関しています。

EコマースおよびDTC(ダイレクト・トゥ・コンシューマー)の普及

政府の貿易統計はオンラインペット製品購入への加速的なシフトを記録しており、国勢調査局の月次小売業調査データによると、Eコマースのペット・ペット用品の売上は2024年に28%増加して82億USDに達し、従来のペットショップ売上の12%成長と比較して大幅に上回っています[2]出典:USDA経済調査局、「小売食品価格データ」、ers.usda.gov。カナダ統計局のデジタル経済データもカナダにおける並行したトレンドを確認しており、オンラインペット製品の売上は2024年に35%増加し、Eコマース全体の18%成長を大幅に上回っています。このトレンドは改善された物流インフラと定期配送に対する消費者の慣れによって支えられており、オムニチャネル統合を習得したブランドに持続可能な競争優位性をもたらしています。

専門チェーンにおける小売メディアによる衝動購買の活性化

専門店は、データに基づいた棚陳列を活用して限定成分の「2点選択」バンドルを促進することで高い価格帯を相殺し、バスケットサイズを二桁台で引き上げています。エンドキャップ内の小売メディア掲載は、特に機能性チューを探索している初回購入者の計画外購入を促進します。スタッフトレーニングとサンプリングはさらに実店舗体験を差別化し、マスリテールが価格圧縮に直面する中でもプレミアムトリーツの勢いを維持しています。2024年には、小売マージンに関するUSDA経済調査局のデータが、専門ペット小売業者がトリーツで35〜40%の粗利益率を維持しており、マスリテールの25〜30%と比較して高く、増分売上を促進する顧客エンゲージメント技術への投資を支えていることを示しています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| インフレによるプライベートブランドへの購買シフト | -1.2% | 価格感応度の高いセグメント | 短期(2年以内) |

| FDA/CFIA(食品医薬品局/カナダ食品検査庁)によるリコールおよびラベル表示審査の強化 | -0.8% | 北米全域 | 中期(2〜4年) |

| 機能性サプリメントによるカニバリゼーション | -0.6% | プレミアム消費者クラスター | 中期(2〜4年) |

| 代替タンパク質の持続可能性義務に伴うコスト圧力 | -0.4% | 北米との規制上の重複 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

インフレによるプライベートブランドへの購買シフト

経済的圧力が消費者の低価格プライベートブランド代替品への移行を加速させており、ブランドトリーツメーカーにとって大きな逆風となっています。この購買シフト行動はプライベートブランドの市場シェア拡大に反映されています。小売業者はこのトレンドを積極的なプライベートブランド拡大によって活用しており、Chewyのプライベートブランド売上が2024年第3四半期に60%以上増加し、特に消耗品カテゴリーで強さを示したことがその例として挙げられます。この抑制要因は価格感応度が最も高いプレミアムセグメントに不均衡な影響を与え、ブランドメーカーが差別化ではなく価値で競争することを余儀なくされています。これにより利益率が圧縮され、カテゴリー成長を促進するイノベーションとマーケティング施策への投資能力が低下します。

FDA/CFIA(食品医薬品局/カナダ食品検査庁)によるリコールおよびラベル表示審査の強化

規制監視の強化がコンプライアンスコストの圧力と市場参入障壁を生み出し、業界の成長とイノベーション速度を制約しています。2024年10月のAAFCO覚書の失効は成分承認経路を根本的に変え、FDAのGRAS通知プロセス、食品添加物申請、および新たに導入された動物食品成分相談プログラムへの経路を狭めています。コンプライアンス負担は専任の規制リソースを持たない中小メーカーに不均衡な影響を与え、カテゴリー拡大と消費者の関心を促進するイノベーションパイプラインを縮小させながら、業界再編を加速させる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サブ製品別:クランチートリーツが利便性によってリーダーシップを維持

クランチートリーツは2025年に北米ペットトリーツ市場シェアの25.05%を占め、長い賞味期限、容易な量の管理、明確なトレーニング用途から恩恵を受け、2031年までCAGR 6.38%で拡大すると予測されています。このセグメントのリーダーシップポジションは、多様なペットオーナーの好みに対応する幅広い製品ラインナップに起因しています。

犬はクランチートリーツの主要消費者であり、市場価値に大きく貢献しており、次いで食の好みがより選択的な猫が続きます。米国は北米のクランチーペットトリーツ市場を支配しており、このセグメントの約85%のシェアを保持しており、より高いペット飼育率、プレミアムおよびナチュラルペットフードブランドのより大きな存在感、PetcoやPetSmartなどの専門ペットフードストアを通じたより広い製品入手可能性などの要因に起因しています。

ペット種別:犬が支配する一方で猫セグメントが成長を加速

犬は2025年に55.12%の市場シェアを占め、より高いトリーツ消費頻度、より大きな分量、およびトレーニングと報酬ベースの製品への投資意欲を反映しています。犬セグメントはトリーツとポジティブな強化の間の確立された行動的関連から恩恵を受け、様々なライフステージと活動レベルにわたって一貫した需要をもたらしています。このセグメントの優位性は、特にデンタルトリーツとクランチートリーツのカテゴリーにおいて、他のペットと比較した犬のより高いトリーツ消費によってさらに強化されています。

犬セグメントは2031年までCAGR 8.74%で加速した成長を経験しています。米国がこのセグメントをリードし、地域の犬用トリーツ市場の約83%を占めており、プレミアムおよびナチュラルトリーツオプションの広範な入手可能性によって牽引されています。このセグメントの成長は、ペットの人間化トレンドの高まりによって支えられており、特にミレニアル世代のペットオーナーが、犬の特定の健康ニーズに対応した高品質、ナチュラル、機能性トリーツへの強い好みを示しています。

流通チャネル別:専門店がリードしオンラインチャネルが急成長

専門店は2025年に37.05%のシェアで市場リーダーシップを維持しており、知識豊富なスタッフ、プレミアム製品品揃え、トリーツバーやサンプリングプログラムなどの体験型要素を活用して、マスリテール競合他社との差別化を図っています。このチャネルの強みは、健康上の利点と使用方法の説明が必要な機能性トリーツに特に有効な、教育とパーソナライズされた推奨を通じてプレミアムポジショニングを支援する能力にあります。

オンラインチャネルはCAGR 8.62%で最も速い成長を経験しており、サブスクリプションサービス、自動補充プログラム、および多忙なペットオーナーへの定期配送の利便性によって牽引されています。主要な専門店チェーンも自社のEコマースプラットフォームを通じてプレゼンスを拡大しており、セグメントの成長に貢献しています。価格比較や幅広い製品へのアクセスを含むオンラインチャネルが提供する利便性と柔軟性により、ペットオーナーの間でますます人気が高まっています。

地域分析

米国は2025年に84.32%のシェアで北米ペットトリーツ市場を支配しており、世界最大のペット飼育人口とペット製品への最高の一人当たり支出によって支えられています。米国市場は成熟した流通インフラ、確立されたプレミアムポジショニングの受容、および安全基準を確保しながらイノベーションを支援する規制の枠組みから恩恵を受けています。消費者行動調査は天然成分への強い好みを示しており、「人工成分不使用」を強調するメッセージングは、一般的な「本物の食品」ポジショニングよりも購入意向を大幅に高めています。

メキシコは最も速く成長する地域セグメントとして台頭しており、中産階級のペット飼育の拡大と多国籍企業による大規模なインフラ投資によって牽引され、2031年までCAGR 7.62%で成長しています。規制の調和努力と国境を越えた製造効率が市場開発を支援しています。地域の消費者の好みと価格感応度は、カスタマイズされた製品ポジショニング戦略の開発を必要としています。

カナダは重要な成長機会を示しています。カナダ市場はCFIAの規制監督から恩恵を受けており、製品の安全性を確保しながら米国との国境を越えた貿易を促進しています。北米のその他の地域カテゴリーは、地域貿易協定と共有流通ネットワークから恩恵を受ける小規模市場を包含していますが、規制コンプライアンス要件は管轄区域によって異なり、製品の入手可能性と価格戦略に影響を与える可能性があります。

競合状況

北米ペットトリーツ市場は適度に集約されており、多様な製品ポートフォリオと確立されたブランドプレゼンスを持つ大規模な多国籍企業が支配しています。Mars, Incorporated、Hill's Pet Nutrition, Inc.、General Mills Inc.、Nestle(Purina)、The J.M. Smucker Companyは、広範な研究開発能力、製造インフラ、および流通ネットワークを活用して市場リーダーシップを維持しています。地域プレーヤーと専門企業はニッチセグメントで事業を展開し、プレミアム、ナチュラル、および特化した動物用トリーツに注力していますが、その市場シェアは主要コングロマリットと比較して比較的小さいままです。

市場は大規模な合併・買収活動を目撃しており、主要プレーヤーが製品ポートフォリオと市場リーチを拡大するために中小企業を買収しています。これらの買収は主に、ナチュラルおよびプレミアムトリーツセグメントで強いポジションを持つ企業、革新的な製品提供、または確立された地域プレゼンスを持つ企業を対象としています。大企業が市場ポジションを強化し、プレミアムおよび特化したペットスナックへの高まる消費者需要を活用しようとする中、統合のトレンドは継続する可能性が高いです。

技術の採用は精密製造、成分トレーサビリティ、およびダイレクト・トゥ・コンシューマープラットフォームを通じて競争ダイナミクスを再形成しており、中小ブランドが確立されたプレーヤーに対して効果的に競争することを可能にしています。Purinaなどの企業は、AI駆動の獣医ツール、代替タンパク質開発、および特化した製品フォーマットを支援するプログラムを通じてスタートアップイノベーションに投資しており、既存企業が競争ポジショニングを維持するために外部イノベーションを活用する方法を示しています。

北米ペットトリーツ産業リーダー

Mars, Incorporated

General Mills Inc.

Nestle (Purina)

The J.M. Smucker Company

Hill's Pet Nutrition, Inc. (Colgate-Palmolive Company)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年12月:General Millsは、Tiki PetsおよびCloud Starブランドならびにミズーリ州ジョプリンの2つの製造施設を含む、Whitebridge Pet Brandsの北米プレミアム猫用フードおよびペットトリーツ事業の買収を完了し、Blue Buffaloを補完するプレミアムペットポートフォリオを強化しました。

- 2023年5月:Nestle PurinaはFriskies「Friskies Playfuls - トリーツ」ブランドの下で新しい猫用トリーツを発売しました。これらのトリーツは丸い形状で、成猫向けにチキン&レバーとサーモン&エビのフレーバーで提供されています。

- 2023年2月:Nestle SAは投資家支援の地域サプライヤーRed Collar Pet Foodsから米国のペットトリーツ工場を買収しました。同社は北米でのペットフード事業の拡大を目指しています。

北米ペットトリーツ市場レポートの範囲

クランチートリーツ、デンタルトリーツ、フリーズドライ・ジャーキートリーツ、ソフト&チューイートリーツはサブ製品のセグメントとしてカバーされています。猫、犬はペットのセグメントとしてカバーされています。コンビニエンスストア、オンラインチャネル、専門店、スーパーマーケット/ハイパーマーケットは流通チャネルのセグメントとしてカバーされています。カナダ、メキシコ、米国は国別セグメントとしてカバーされています。| デンタルトリーツ |

| クランチートリーツ |

| ソフト&チューイートリーツ |

| フリーズドライ・ジャーキートリーツ |

| その他のトリーツ |

| 犬 |

| 猫 |

| その他のペット |

| コンビニエンスストア |

| オンラインチャネル |

| 専門店 |

| スーパーマーケット/ハイパーマーケット |

| その他のチャネル |

| 米国 |

| カナダ |

| メキシコ |

| 北米のその他の地域 |

| サブ製品 | デンタルトリーツ |

| クランチートリーツ | |

| ソフト&チューイートリーツ | |

| フリーズドライ・ジャーキートリーツ | |

| その他のトリーツ | |

| ペット種別 | 犬 |

| 猫 | |

| その他のペット | |

| 流通チャネル | コンビニエンスストア |

| オンラインチャネル | |

| 専門店 | |

| スーパーマーケット/ハイパーマーケット | |

| その他のチャネル | |

| 地域 | 米国 |

| カナダ | |

| メキシコ | |

| 北米のその他の地域 |

市場の定義

- 機能 - ペットフードは通常、ペットに完全でバランスの取れた栄養を提供することを目的としていますが、主に機能性製品として使用されます。範囲には、獣医用食事療法を含むペットが消費する食品とサプリメントが含まれます。ペットに直接供給されるサプリメント/ニュートラシューティカルは範囲内に含まれます。

- 再販業者 - 二重計算を避けるため、付加価値なしにペットフードを再販することに従事する企業は市場範囲から除外されています。

- 最終消費者 - ペットオーナーは、調査対象市場における最終消費者とみなされます。

- 流通チャネル - スーパーマーケット/ハイパーマーケット、専門店、コンビニエンスストア、オンラインチャネル、およびその他のチャネルが範囲内に含まれます。ペット関連の基本製品およびカスタム製品を専門的に提供する店舗は、専門店の範囲内に含まれます。

| キーワード | 定義#テイギ# |

|---|---|

| ペットフード | ペットフードの範囲には、食品、トリーツ、獣医用食事療法、およびニュートラシューティカル/サプリメントを含む、ペットが食べられる食品が含まれます。 |

| 食品 | 食品は、ペットによる消費を目的とした動物用飼料です。犬、猫、その他の動物を含むさまざまな種類のペットの必須栄養素を提供し、食事ニーズを満たすように配合されています。これらは一般的にドライおよびウェットペットフードに分類されます。 |

| ドライペットフード | ドライペットフードは押し出し成形/焼成(キブル)またはフレーク状の場合があります。水分含有量が低く、通常12〜20%程度です。 |

| ウェットペットフード | ウェットペットフードは、缶詰ペットフードまたはモイストペットフードとも呼ばれ、一般的にドライペットフードと比較して水分含有量が高く、多くの場合70〜80%の範囲です。 |

| キブル | キブルは、小さな一口サイズの形状またはペレット状の乾燥加工ペットフードです。犬、猫、その他の動物などのさまざまな家庭動物にバランスの取れた栄養を提供するために特別に配合されています。 |

| トリーツ | ペットトリーツは、愛情を示し、良い行動を促すためにペットに与えられる特別な食品または報酬です。特にトレーニング中に使用されます。ペットトリーツは、肉または肉由来の素材とその他の成分のさまざまな組み合わせから作られています。 |

| デンタルトリーツ | ペット用デンタルトリーツは、ペットの口腔衛生を促進するために配合された特化したトリーツです。 |

| クランチートリーツ | ペットトリーツの一種で、固くてサクサクとした食感を持ち、ペットの栄養源として優れています。 |

| ソフト&チューイートリーツ | ソフト&チューイーペットトリーツは、噛みやすく消化しやすいように配合されたペットフード製品の一種です。通常、肉、鶏肉、または野菜などの柔らかく可塑性のある成分から作られ、一口サイズの形状またはストリップ状に混合・成形されています。 |

| フリーズドライ・ジャーキートリーツ | フリーズドライおよびジャーキートリーツは、栄養成分を損なうことなく特別な保存プロセスを通じて調製された、ペットに与えるスナックであり、長持ちする栄養豊富なトリーツです。 |

| 泌尿器疾患食事療法 | これらは、泌尿器の健康を促進し、尿路感染症やその他の泌尿器系の問題のリスクを軽減するために特別に配合された市販の食事療法です。 |

| 腎臓病食事療法 | これらは、腎臓病または腎不全を持つペットの健康をサポートするために配合された特化したペットフードです。 |

| 消化器感受性食事療法 | 消化器感受性食事療法は、食物不耐症、アレルギー、および感受性などの消化器系の問題を持つペットの栄養ニーズを満たすために特別に配合されています。これらの食事療法は消化しやすく、ペットの消化器系の問題の症状を軽減するように設計されています。 |

| 口腔ケア食事療法 | ペット用口腔ケア食事療法は、ペットの口腔の健康と衛生を促進するために特別に配合された食事療法です。 |

| グレインフリーペットフード | 小麦、トウモロコシ、大豆などの一般的な穀物を含まないペットフードです。グレインフリー食事療法は、代替オプションを求めるペットオーナーや、特定の食事感受性を持つペットに好まれることが多いです。 |

| プレミアムペットフード | 優れた成分で配合された高品質のペットフードで、標準的なペットフードと比較して追加の栄養上の利点を提供することが多いです。 |

| ナチュラルペットフード | 天然成分から作られ、最小限の加工で人工保存料を使用しないペットフードです。 |

| オーガニックペットフード | 合成農薬、ホルモン、および遺伝子組み換え生物(GMO)を使用しないオーガニック成分を使用して製造されたペットフードです。 |

| 押し出し成形 | ドライペットフードの製造に使用される製造プロセスで、成分が高圧・高温下で調理、混合、成形されます。 |

| その他のペット | その他のペットには、鳥、魚、ウサギ、ハムスター、フェレット、および爬虫類が含まれます。 |

| 嗜好性 | ペットフードの味、食感、および香りがペットへの魅力と受容性に影響を与えます。 |

| 完全でバランスの取れたペットフード | 追加の補充なしにペットの栄養ニーズを満たすために適切な割合で全ての必須栄養素を提供するペットフードです。 |

| 保存料 | ペットフードの賞味期限を延ばし、腐敗を防ぐためにペットフードに添加される物質です。 |

| ニュートラシューティカル | 基本的な栄養を超えた健康上の利点を提供する食品製品で、潜在的な治療効果を持つ生理活性化合物を含むことが多いです。 |

| プロバイオティクス | 腸内細菌叢の健全なバランスを促進し、ペットの消化器の健康と免疫機能をサポートする生きた有益な細菌です。 |

| 抗酸化物質 | 体内の有害なフリーラジカルを中和し、ペットの細胞の健康を促進し免疫系をサポートする化合物です。 |

| 賞味期限 | ペットフードが製造日から消費に対して安全で栄養的に有効な状態を維持する期間です。 |

| 処方食 | 獣医師の監督下で特定の医療状態に対処するために配合された特化したペットフードです。 |

| アレルゲン | 一部のペットにアレルギー反応を引き起こし、食物アレルギーや感受性につながる可能性のある物質です。 |

| 缶詰食品 | 缶に詰められ、ドライフードよりも高い水分含有量を持つウェットペットフードです。 |

| 限定成分食事療法(LID) | 潜在的なアレルゲンを最小化するために成分数を減らして配合されたペットフードです。 |

| 保証分析 | ペットフードに含まれる特定の栄養素の最小または最大レベルです。 |

| 体重管理 | ペットが健康的な体重を維持したり、体重減少をサポートするために設計されたペットフードです。 |

| その他のニュートラシューティカル | プレバイオティクス、抗酸化物質、消化器系食物繊維、酵素、精油、およびハーブが含まれます。 |

| その他の獣医用食事療法 | 体重管理食事療法、皮膚・被毛の健康、心臓ケア、および関節ケアが含まれます。 |

| その他のトリーツ | ローハイド、ミネラルブロック、リッカブル、およびキャットニップが含まれます。 |

| その他のドライフード | シリアルフレーク、ミキサー、ミールトッパー、フリーズドライフード、およびエアドライフードが含まれます。 |

| その他の動物 | 鳥、魚、爬虫類、および小動物(ウサギ、フェレット、ハムスター)が含まれます。 |

| その他の流通チャネル | 獣医クリニック、地域の非規制店舗、および飼料・農場店舗が含まれます。 |

| タンパク質とペプチド | タンパク質はアミノ酸と呼ばれる基本単位から構成される大きな分子で、ペットの成長と発達を助けます。ペプチドは2〜50個のアミノ酸の短い鎖です。 |

| オメガ3脂肪酸 | オメガ3脂肪酸は、ペットの全体的な健康と幸福に重要な役割を果たす必須多価不飽和脂肪です。 |

| ビタミン | ビタミンは、重要な生理機能に不可欠な必須有機化合物です。 |

| ミネラル | ミネラルは、ペットのさまざまな生理機能に不可欠な自然発生の無機物質です。 |

| CKD | 慢性腎臓病 |

| DHA | ドコサヘキサエン酸 |

| EPA | エイコサペンタエン酸 |

| ALA | アルファリノレン酸 |

| BHA | ブチル化ヒドロキシアニソール |

| BHT | ブチル化ヒドロキシトルエン |

| FLUTD | 猫下部尿路疾患 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対してテストします。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 予測年の市場規模推定は名目値で行われます。インフレは価格設定の一部ではなく、平均販売価格(ASP)は予測期間全体を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、およびアナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を生成するために、さまざまなレベルと機能にわたって選択されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース&サブスクリプションプラットフォーム