北米発酵原料市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

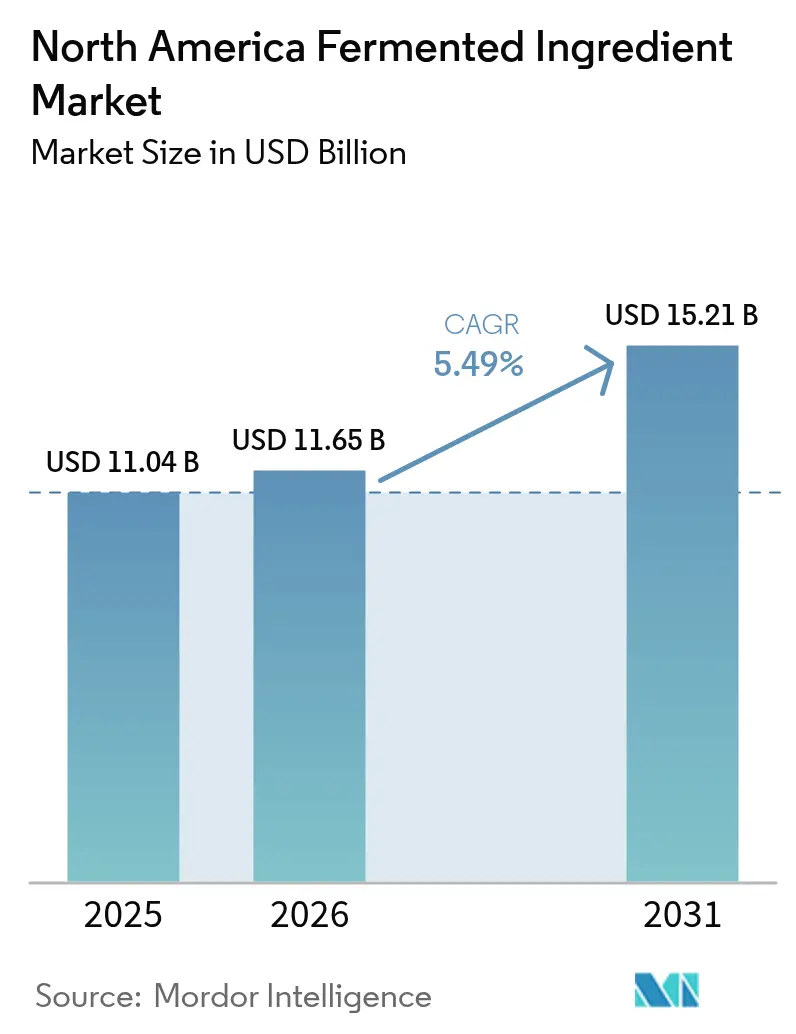

| 基準年の市場規模 (2025) | 11.04 十億米ドル |

| 市場規模 (2026) | 11.65 十億米ドル |

| 市場規模 (2031) | 15.21 十億米ドル |

| 成長率 (2026 - 2031) | 5.49% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米発酵原料市場分析

北米発酵原料市場規模は、2025年の110億4000万USDから2026年には110億6500万USDへと成長し、2026年から2031年にかけてCAGR 5.49%で2031年までに152億1000万USDに達すると予測されます。この成長軌道は、石油化学合成の環境負荷を伴わずに機能性原料を提供できるバイオベースの製造プラットフォームへの地域全体のシフトを反映しています。大手小売業者からのクリーンラベル要件と、医薬品セクターのサプライチェーン強靭化に向けた取り組みが収束し、発酵プロセスをニッチな製法から戦略的必須事項へと押し上げています。米国は2024年に地域収益の75.82%を占めており、数十年にわたるコーンエタノールインフラと、食品・医薬品クライアントの両方にサービスを提供する密度の高い受託製造機関のネットワークが支えとなっています[1]出典:米国農務省海外農業サービス(USDA Foreign Agricultural Service)、「農産物輸出が米国農家と米国経済にとって重要な理由」、fas.usda.gov。食品加工能力のメキシコへのニアショアリングと、米国でのバイオ製造研究向け1億2500万USDの公的資金拠出が相まって、同地域はスケールアップ活動の最前線に位置づけられています。主なリスクとして、資本集約性、原料価格の変動性、新規原料の18〜36か月の承認期間が挙げられますが、既存企業は確立されたコーンエタノールインフラと実証済みの微生物菌株を活用することでこれらの摩擦を軽減しています。

主要レポートの要点

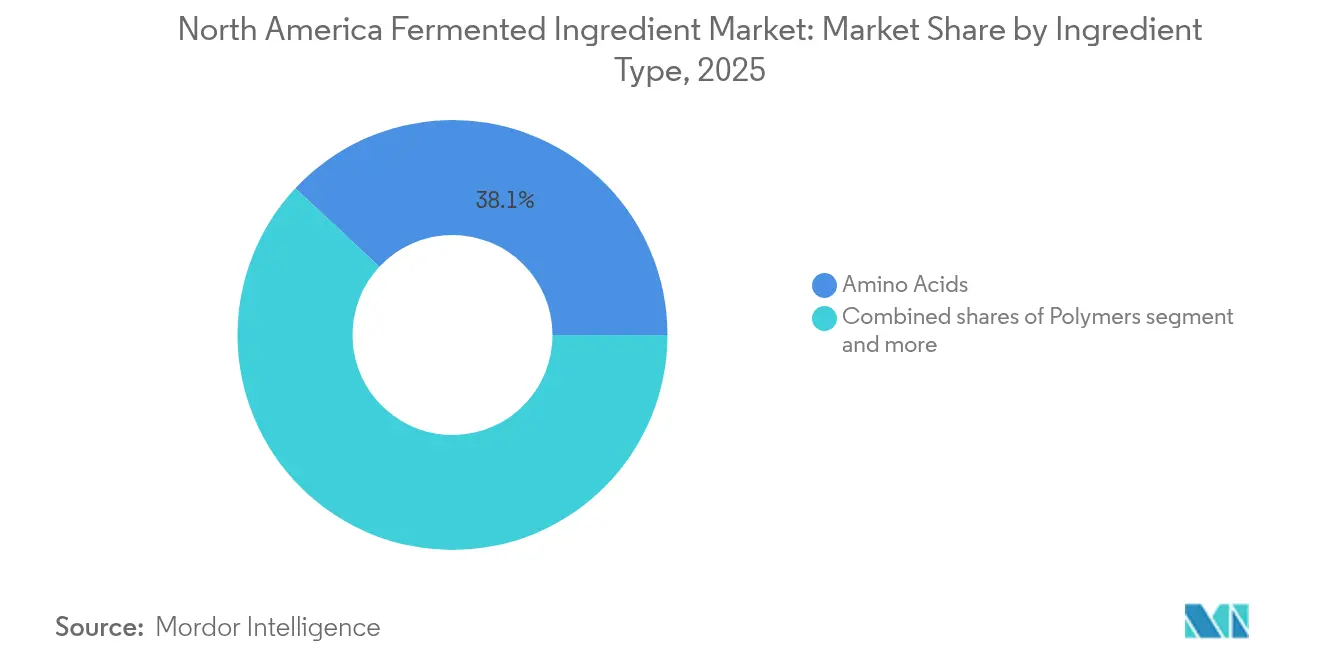

- 原料タイプ別では、アミノ酸が2025年の収益の38.05%を占め、ポリマーは2031年にかけてCAGR 6.61%を記録すると予測されます。

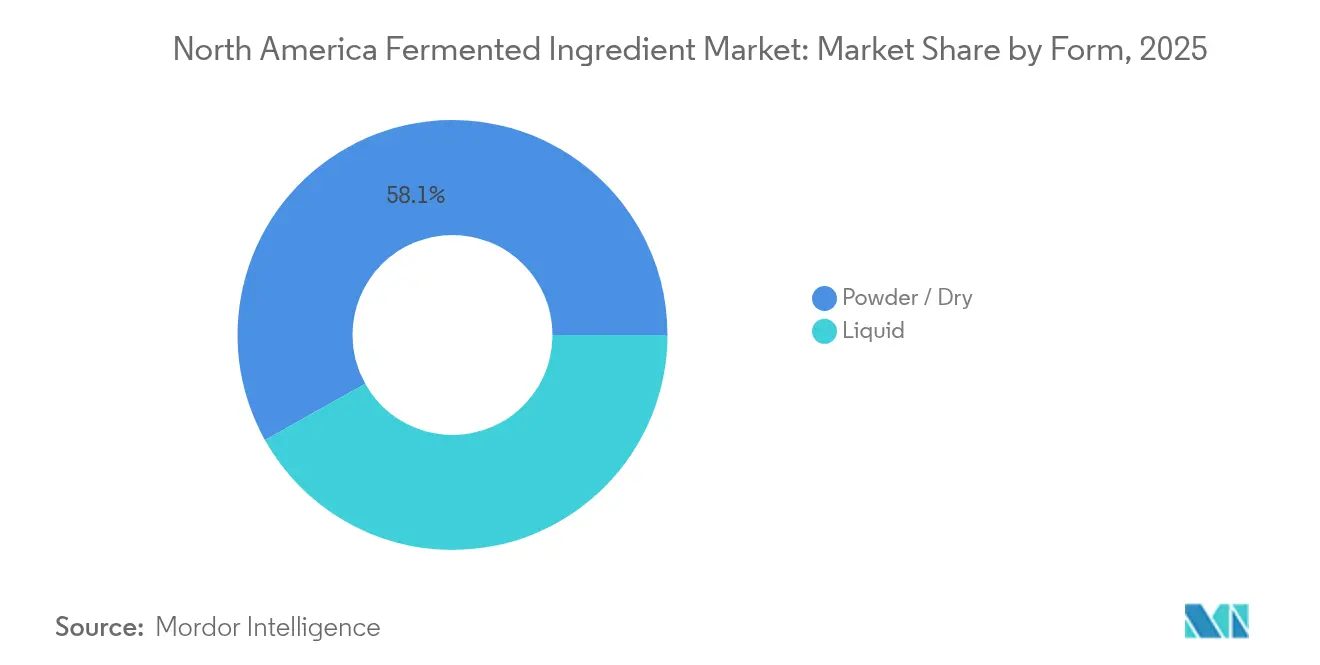

- 形態別では、粉末/乾燥形態が2025年の収益の58.12%を占め、液体形態は2031年にかけてCAGR 5.92%で成長すると予測されます。

- 用途別では、食品・飲料が2025年の収益の36.58%を占め、医薬品は2031年にかけてCAGR 7.52%で拡大する見込みです。

- 地域別では、米国が2025年の収益の75.10%を占め、メキシコが2031年にかけてCAGR 6.37%で最速の成長を示すと予測されます。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

北米発酵原料市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地域的関連性 | 影響のタイムライン |

|---|---|---|---|

| 健康効果をもたらす機能性食品への需要の高まり | +1.8% | 米国、カナダ、メキシコへの波及効果あり | 中期(2〜4年) |

| 食品・飲料業界における発酵酸および酵素の用途拡大 | +1.5% | 米国、メキシコ | 短期(2年以内) |

| 発酵原料の採用を促進するクリーンラベルトレンド | +1.6% | 米国、カナダ | 中期(2〜4年) |

| バイオベース発酵APIへの医薬品依存の高まり | +2.1% | 米国、特にノースカロライナ州、ケンタッキー州、イリノイ州での初期利益 | 長期(4年以上) |

| パーソナルケア製品へのプロバイオティクス使用の拡大 | +0.9% | 米国、カナダ | 長期(4年以上) |

| 発酵由来防腐剤による賞味期限の延長 | +1.2% | 北米全域、特に米国において顕著 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

健康効果をもたらす機能性食品への需要の高まり

強化食品や機能性食品にプレミアムを支払う消費者の意欲が、北米全域の原料調達戦略を再形成しています。発酵由来のアミノ酸、ビタミン、プロバイオティクスは、合成アナログが匹敵しにくい生物学的利用能プロファイルを提供しており、スポーツ栄養、乳児用粉ミルク、シニアウェルネスカテゴリーで優先される選択肢となっています。Ajinomotのアイオワ州施設では、精密発酵によってフィード用トリプトファンおよびL-チロシンを生産しており、同一分子構造で家畜栄養および人体用栄養補助食品を対象としています。米国食品医薬品局(U.S. Food and Drug Administration)の21 CFR第170、172、173、174、184条に基づく一般的に安全と認められる(GRAS)フレームワークは、発酵原料に対して合理化された市場参入経路を提供し、新規化学物質と比較して市場投入までの時間を短縮します[2]出典:米国食品医薬品局(U.S. Food and Drug Administration)、「一般的に安全と認められる(GRAS)」、fda.gov。この規制上の明確さと、腸内健康効果への認識の高まりが相まって、プロバイオティクス強化ヨーグルト、飲料、スナックバーの二桁成長を牽引しています。クリーンラベル要件と機能性食品トレンドの収束は、特に米国とカナダで高齢化人口が予防的栄養を優先するようになるにつれ、2030年まで持続的な勢いをもたらすと考えられます。

食品・飲料業界における発酵酸および酵素の用途拡大

有機酸および工業用酵素は、食品加工において合成防腐剤や化学触媒を置き換えつつあります。これは小売業者のクリーンラベルスコアカードと、E番号に対する消費者の懐疑心によって推進されています。CargillとADMは、アスペルギルス・ニガー(Aspergillus niger)発酵由来のクエン酸を飲料の酸性化、風味強化、ミネラルキレートのために供給しており、米国での消費量は年間9600万kgに達しています[3]出典:米国環境保護庁(U.S. Environmental Protection Agency)、「米国環境保護庁」、epa.gov。ミネソタ州マーシャルにあるSolugenの施設は、酵素酸化を使用して年間12万メトリックトンのグルカル酸およびその他の有機酸を生産しており、洗剤、融雪剤、食品保存への用途を対象としています。Novozymesのアバンテック酵素ポートフォリオ(エクステンダ、リクオザイム、フロンティアプライムを含む)は、コーンエタノール生産者の収率を2〜3パーセントポイント向上させ、既存原料から数百万ガロンの追加産出量をもたらします。米国のエタノールセクターは2024年に158億ガロンを生産しており、α-アミラーゼ、グルコアミラーゼ、プロテアーゼへの安定した需要を支えています。

発酵原料の採用を促進するクリーンラベルトレンド

小売業者の要件と消費者活動により、食品メーカーは合成添加物を認識しやすく発音しやすい原料に置き換えることを余儀なくされています。発酵由来成分はこれらの基準を満たしながら、同等またはそれ以上の機能性を発揮します。7 CFR第66条に基づく米国農務省(USDA)の国家バイオエンジニアリング食品開示基準は、遺伝子操作された生物の表示を義務付けていますが、改変微生物によって生産された発酵原料は、最終製品に検出可能な組換えDNAが含まれていない場合、免除の対象となることが多いです。この規制上のニュアンスにより、精密発酵スタートアップは乳タンパク質、卵白、コラーゲンを「動物不使用」として、バイオエンジニアリングラベルを触発することなく市場に出すことができ、フレキシタリアン消費者に訴求しています。Imagindairyは2024年1月に、操作された酵母によって生産されたホエイタンパク質について米国食品医薬品局(FDA)のGRAS確認を受け、乳児用粉ミルクおよびスポーツ栄養への使用に向けてその原料を位置づけました。2024年6月にLesaffreがDSM-Firmenichの酵母エキス事業を非公開金額で買収したことは、グルタミン酸ナトリウムや加水分解植物性タンパク質を代替する天然フレーバーおよびうま味プラットフォームへの統合の加速を反映しています。主要小売業者が許容原料リストを厳格化するにつれ、スケールでクリーンラベル機能性を提供できる発酵プラットフォームは価格決定力を持つようになるでしょう。

バイオベース発酵APIへの医薬品依存の高まり

2020〜2023年のサプライチェーン混乱は、北米の製薬メーカーがアジアの原薬(API)サプライヤーに依存していることを露呈させ、国内発酵能力への戦略的転換を促しました。AbbVieのノースシカゴ施設は、抗生物質および免疫抑制剤APIのための3,000立方メートルの微生物発酵能力を運用しており、地域最大規模のバイオ製造拠点のひとつを形成しています。Sandozはケンタッキー州レキシントンのサイトにペニシリン発酵ラインを維持しており、米国食品医薬品局(FDA)が慢性的な不足を指摘するβ-ラクタム系抗生物質の数少ない国内供給源のひとつとなっています。同局の2024年不足品リストにはペニシリンGおよびアモキシシリンが含まれており、抗生物質サプライチェーンの脆弱性と国内発酵資産の戦略的価値が浮き彫りになっています。受託開発製造機関(CDMO)は、複雑な分子の化学合成に代わる手段を求めるバイオテクノロジークライアントに対応するため、哺乳類細胞培養スイートを微生物発酵トレインに改修しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地域的関連性 | 影響のタイムライン |

|---|---|---|---|

| 特殊な発酵インフラに関連する高コスト | -1.4% | 米国、カナダ | 短期(2年以内) |

| 製品発売を遅延させる長い規制承認プロセス | -1.1% | 米国、カナダおよびメキシコへの波及効果あり | 中期(2〜4年) |

| 非発酵機能性原料との競合 | -0.8% | 北米全域 | 中期(2〜4年) |

| 断片化したスターターカルチャーサプライチェーンに起因する複雑性 | -0.6% | 米国、メキシコ | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

特殊な発酵インフラに関連する高コスト

医薬品グレードの発酵施設の設備投資は、FDAの現行医薬品製造管理基準(cGMP)を満たすステンレス製バイオリアクター、クリーン・イン・プレイスシステム、クロマトグラフィーカラムを含め、通常1億USDを超えます。米国サイトでの乳酸およびポリ乳酸生産を目的として設立されたADMとLGケムの合弁事業が2024年7月に崩壊したことは、建設コストのインフレと原料価格の変動がいかにプロジェクトを不採算にするかを示しています。中小規模の参入企業は、製品が規制承認に失敗した場合に流動性が低く転用が困難な資産として発酵設備を見なす貸し手から、債務融資を確保するうえでさらなる障壁に直面しています。Corbionが2024年にアラバマ州モンゴメリーに酢酸工場を稼働させるにあたっては、数年にわたる計画と既存の酢酸サプライチェーンとの統合が必要であり、この複雑さが日和見的な投資を妨げています。滅菌、通気、温度管理のためのエネルギーコストは運営費の20〜30%を占める可能性があり、電力料金が高い地域では発酵の競争力が低下します。これらの参入障壁は、償却済み資産と一体化された原料供給を持つ既存企業を優遇しており、新規能力の市場参入ペースを制限し、供給弾力性を制約しています。

製品発売を遅延させる長い規制承認プロセス

米国食品医薬品局(FDA)のGRAS自己認定経路は、メーカーが事前承認なしに発酵原料を販売することを可能にしますが、より高い法的確実性をもたらす任意のGRAS通知には、毒性学的研究、製造に関する文書化、および当局の審査に18〜36か月を要します。カナダ保健省(Health Canada)がFDA基準に準拠していることにより国境を越えた承認が合理化されますが、表示要件の相違やバイリンガル文書化がコンプライアンスコストを増加させます。メキシコのCOFEPRISは食品添加物の審査期間を短縮し、国内の食品加工セクターの成長を支援していますが、執行の一貫性の欠如と限られた技術スタッフが多国籍サプライヤーに不確実性をもたらしています。米国食品医薬品局(FDA)の2024年の発酵由来バイオロジクスに関するガイダンスは、ホスト生物の特性評価および外来性因子検査に関する新たな期待を導入し、開発サイクルを6〜12か月延長させました。これらの遅延は先行者優位を損ない、競合他社が発酵製品の商業化前に代替原料を導入するリスクを高め、新規プラットフォームへの投資家の熱意を損なっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

原料タイプ別:アミノ酸がリード、ポリマーが加速

アミノ酸は2025年に原料タイプ別収益の38.05%を占め、動物飼料、スポーツ栄養、医薬品調製への根強い需要を反映しています。AjinomotoのアイオワRの施設では、精密発酵によりL-チロシンおよびトリプトファンを生産しており、合成メチオニンおよびリジンの代替品を求める畜産業者を対象としています。DSM-Firmenichは北米全域でフィード用アミノ酸を供給しており、化学合成よりも高純度で環境負荷が低い発酵プロセスを活用しています。しかしポリマーは、ブランドが化石由来の増粘剤をキサンタンガム、ジェランガム、実験的なポリヒドロキシアルカノエートに置き換えるにつれ、2031年にかけてCAGR 6.61%で成長すると予測されます。有機酸は飲料の酸性化と保存においてシェアを獲得しており、CargillとADMがアスペルギルス・ニガー発酵由来のクエン酸を供給しています。ビタミンは安定した貢献を維持しており、BASFのアシュビア・ゴシピイ(Ashbya gossypii)によるリボフラビン生産とDSM-Firmenichのビタミン B12発酵が、朝食用シリアル、乳児用粉ミルク、栄養補助食品の強化を対象としています。

工業用酵素はコーンエタノール、醸造、製パン用途に用いられており、Novozymesのアバンテックポートフォリオがエタノール生産で2〜3パーセントポイントの収率向上を実現しています。プロバイオティクスおよびスターターカルチャーは乳製品発酵、機能性食品、動物飼料に対応しており、2024年1月のNovozymesとChr. Hansenの合併により設立されたノボネシス(Novonesis)が乳酸菌株において支配的な市場シェアを持っています。抗生物質はより小さなセグメントであり、ペニシリンおよびセファロスポリン生産のアジアへのオフショア化によって制約されていますが、Sandozのケンタッキー州レキシントン施設は戦略的な国内供給源として残っています。「その他」カテゴリーは醸造・製パン用の酵母および微生物培養物を含み、Lesaffreのミルウォーキーおよびシダーラピッズ施設が地域全体にパン酵母およびビール酵母を供給しています。

注記: すべての個別セグメントのシェアはレポート購入後に入手可能

形態別:液体は飲料配合ニーズを背景に増加

粉末および乾燥形態は2025年の形態別収益の58.12%を占め、棚安定性、輸送コストの低さ、製パン・菓子・サプリメント製造における乾式混合工程との適合性が評価されています。しかし液体原料は、飲料配合業者がすぐに添加できる酵素およびプロバイオティクススラリーを優先し、再溶解工程を省略してバッチ間のばらつきを低減するにつれ、2031年にかけてCAGR 5.92%で成長すると予測されます。ノボネシスはコーンエタノール生産者に液体α-アミラーゼおよびグルコアミラーゼを供給しており、マッシュタンクへの直接注入により混合効率が向上し酵素の分解が軽減されます。DuPontの液体プロバイオティクス培養物は、ヨーグルトおよびケフィア生産において凍結乾燥代替品よりも速い発酵反応速度を発揮し、生産サイクルを短縮してテクスチャーの一貫性を向上させます。液体有機酸、特にクエン酸および乳酸は飲料の酸性化において主流であり、CargillとADMが連続フロー処理ラインにシームレスに統合できる濃縮液を供給しています。

粉末形態は、動物飼料用酵素、製パン改良剤、栄養補助食品錠剤など、長い賞味期限や常温保存が必要な用途において優位性を保っています。スプレードライおよびフリーズドライ技術により、メーカーは熱感受性のプロバイオティクスや酵素を安定化させることができますが、これらのプロセスは液体形態と比較して生産コストを15〜25%増加させます。米国エタノールセクターが急速な加水分解と高スループット発酵のために液体酵素を好む傾向は液体形態への需要を支えており、一方で輸出志向の原料サプライヤーは輸送コスト削減と通関手続き簡素化のため粉末を優先しています。飲料ブランドが中間乾燥工程なしに液体原料ストリームを扱えるアセプティック処理ラインへの投資を進めるにつれ、液体形態のコストプレミアムが縮小し、大量用途での採用が加速しています。

注記: すべての個別セグメントのシェアはレポート購入後に入手可能

用途別:医薬品が食品・飲料を上回る成長

食品・飲料は2025年に用途別収益の36.58%を占め、製パン・醸造における酵素から清涼飲料の有機酸、乳製品のプロバイオティクスに至るまで、発酵原料の規模と多様性を反映しています。しかし医薬品は、受託開発製造機関(CDMO)が発酵スイートを改修してバイオ同一性原薬(API)を生産しアジアのサプライチェーンへの依存を低減するにつれ、2031年にかけてCAGR 7.52%で成長すると予測されます。AbbVieのノースシカゴ施設は抗生物質および免疫抑制剤API向けに3,000立方メートルの微生物発酵能力を運用しており、米国食品医薬品局(FDA)が指摘するペニシリンGおよびアモキシシリンの慢性的な不足に対する戦略的資産となっています。Sandozのケンタッキー州レキシントンのペニシリンラインは病院製剤および後発医薬品メーカーに供給しており、サプライチェーンの安定性に対してプレミアムを支払う医薬品セクターの意欲を示しています。

動物飼料用途では、酵素、アミノ酸、プロバイオティクスを活用して家禽、豚、反芻動物の飼料転換効率と腸内健康を改善しています。NovozymesのロノザイムポートフォリオとAlltechのAllzyme SSFは、植物性飼料からリンとエネルギーを遊離させるフィターゼおよびキシラナーゼ活性を提供し、無機リン酸塩への依存を低減しています。化粧品・パーソナルケアは新興ながら急成長している用途であり、ブランドがマイクロバイオームバランスを目的とするスキンケア製品にプロバイオティクスライセートと発酵由来ペプチドを配合しています。米国食品医薬品局(FDA)のガイダンスは、生きた外用プロバイオティクスが医薬品として事前市場承認を要することを明確にしており、配合業者を加熱殺菌または溶菌プロバイオティクス原料に誘導し、これらは化粧品として分類されます。バイオ燃料用途はコーンエタノールが支配的であり、米国環境保護庁(U.S. Environmental Protection Agency)によると、2024年に米国は同庁の再生可能燃料基準(Renewable Fuel Standard)の義務のもとで158億ガロンを生産し、工業用酵素を大量に消費しています。その他の用途は産業バイオテクノロジーにわたり、バイオベースの化学品や材料を含み、発酵由来の構成要素がコスト面ではなく持続可能性指標で石油化学の既存企業と競合しています。

地域分析

米国は2025年に地域収益の75.10%を占め、158億ガロンを生産した成熟したコーンエタノールセクターが数十億ドル規模の工業用酵素と酵母を年間消費することで支えられています。ノースカロライナ州、イリノイ州、ケンタッキー州に集中する受託開発製造機関(CDMO)の密なネットワークは医薬品・食品クライアントの両方にサービスを提供しており、50リットルのパイロットスケールから3,000立方メートルの商業生産までの発酵能力を持っています。21 CFRに基づく米国食品医薬品局(FDA)の一般的に安全と認められる(GRAS)フレームワークは原料承認を加速する規制の明確性を提供し、一方で7 CFR第66条に基づく米国農務省(USDA)の国家バイオエンジニアリング食品開示基準は発酵由来製品の表示予測可能性を提供しています。

メキシコは2031年にかけてCAGR 6.37%と最速の地域CAGRで成長すると予測されており、食品加工能力のニアショアリングと2024年に790億USDを超える米国との二国間貿易フローによって牽引されています。メキシコの規制当局であるCOFEPRISは食品添加物の審査期間を短縮してセクターの成長を支援していますが、執行の一貫性の欠如と限られた技術スタッフが多国籍サプライヤーにコンプライアンスの不確実性をもたらしています。米国の原料輸出業者はメキシコを戦略的成長市場と見なしており、発酵由来酵素、有機酸、ビタミンの関税を撤廃する米国・メキシコ・カナダ協定(USMCA)の条項を活用しています。

カナダはより小規模ながら安定した市場を形成しており、カナダ保健省(Health Canada)がGRAS判定においてFDAに準拠していることで国境を越えた原料承認が合理化されています。カナダの動物飼料用酵素サプライヤーであるBiofeed Technologyは、フルザイム(Fullzyme)製品を国内で販売し米国にも輸出しており、北米サプライチェーンの一体的な性格を示しています。中央アメリカおよびカリブ海諸国からなる北米その他の地域は、限られた食品加工インフラと米国・メキシコからの原料輸入への依存により、引き続き少数の貢献にとどまっています。

規制環境

米国では、食品に使用される発酵原料は、主に米国食品医薬品局(FDA)による食品添加物および21 CFR Part 170に基づく一般的に安全と認められる物質(GRAS)の枠組みによって規制されており、原料の分類(例えば酵素製剤やその他の直接食品物質)に応じてタイトル21全体にわたる追加規定が適用される。発酵由来原料の場合、FDAへの申請および提出資料では、微生物の同定と安全性、発酵および後工程の処理説明、純度と有害残留物の不存在を示す管理手法が一般的に重視される。この体系により、確立された発酵原料カテゴリーには比較的明確な道筋が用意されているが、新規用途や新規生産株には依然として大量のデータパッケージが必要とされる。

カナダでは、多くの新しい発酵由来原料は、食品医薬品規則(特にDivision 28)に基づくヘルスカナダの新規食品監督によって規制されており、原料に安全使用の実績がない場合や新しい製法で製造される場合には、上市前の義務的な通知が求められる。ヘルスカナダはまた、特定の製品が新規食品に該当しないという判断も公表しており、食品中のプロバイオティクス微生物に頻繁に用いられる指針や、栄養補助食品(Division 29)に関連するコンプライアンス経路も整備している。北米全体において、商業化計画は適切な経路(GRAS、食品添加物申請、または新規食品提出)を早期に選択することと、国境を越えた供給に向けたラベリングおよび文書要件の整合に密接に関連している。

バリューチェーン分析

バリューチェーンは、上流の原料(コーン由来のデキストロースやその他の炭水化物流、加えて新興の農業・工業副流)と、生産株、栄養素、加工助剤などの特殊な投入物から始まる。中核的な製造工程には、株の開発とスケールアップ、発酵操作(バッチまたは連続式)、そして食品グレードまたは医薬品グレードの仕様を満たすための下流の回収・精製(例えば、ろ過や濃縮)が含まれる。北米では、Biospringer(Lesaffre)やJungbunzlauerといった発酵プラットフォーム供給企業、およびBioSource FlavorsやJeneil Biotechといったカスタム発酵・フレーバー専門企業を含む、大手統合生産者と専門企業が混在して参入している。

下流では、発酵原料はブレンダー、フォーミュレーター、流通業者を経て、食品・飲料、栄養補助食品、動物用栄養、および関連分野の最終用途企業へと流れていく。コンプライアンスと品質管理は製造・流通の実務を形作っており、現行の適正製造基準への期待や、該当する場合には酸性化食品に関する追加のFDA要件(21 CFR Part 114)が最終製品に適用される場合もある。ボトルネックは一般にスケールアップおよび検証段階(工程の安定性、汚染管理、再現性)で発生しやすく、これによりパイロットから商業生産への橋渡しを担うパートナーの役割が強まり、地域的な生産能力の増強が重要となる。その一例が、Jungbunzlauerが2024年9月に発表したカナダのキサンタンガム施設への投資であり、輸入依存を減らし、地域の原料供給源に近い場所で供給を確立することを目的としている。

競合状況

北米発酵原料市場は中程度の集中度を示しており、ノボネシス(Novonesis)、DSM-Firmenich、Cargill、DuPontなどの多国籍原料大手が、高マージンのニッチを狙う専門発酵スタートアップと共存しています。2024年1月のNovozymesとChr. Hansenの合併によって設立されたノボネシスは、工業用酵素とプロバイオティクススターターカルチャーにおいて支配的なシェアを持ち、1,000以上の微生物菌株のポートフォリオと米国・カナダの施設を含む北米製造拠点を活用しています。

CargillとADMは有機酸およびアミノ酸において主導的な地位を占めており、コーン湿式製粉への垂直統合と低コストのデキストロース原料へのアクセスを活用しています。戦略パターンとして補完的な発酵プラットフォームの買収が重視されており、Lesaffreが2024年10月にBioriginの70%株式を取得し、2024年6月にDSM-Firmenichの酵母エキス事業を買収して天然フレーバーおよびうま味原料における地位を強化したことがその証左です。機会は精密発酵乳タンパク質、希少有機酸、バイオベースポリマーに集中しており、Imagindairy(ホエイタンパク質)やSolugen(グルカル酸)などのスタートアップが米国食品医薬品局(FDA)のGRAS確認を取得し生産拡大を進めています。

新興の破壊的プレーヤーは合成生物学と機械学習を活用して菌株開発を加速し、3〜5年のタイムラインを12〜18か月に短縮しています。2024年7月のADMとLGケムの乳酸プロジェクトにおける合弁事業崩壊に見られるように、資本集約性と原料価格の変動性は依然として大きな参入障壁であり、償却済み資産と統合されたサプライチェーンを持つ既存企業に有利な状況です。技術展開は、バッチ処理の所要時間を短縮し資産稼働率を改善する連続発酵と、製造原価を15〜25%低減する膜ろ過や擬似移動床クロマトグラフィーなどの下流精製技術の革新に焦点が当たっています。医薬品・食品クライアントがサプライチェーンの強靭化を優先するにつれ、食品グレードと医薬品グレードの両方の原料を生産できる二用途発酵能力を持つ受託製造機関が、柔軟性と短いリードタイムを提供することでシェアを獲得しています。

北米発酵原料業界リーダー

BASF SE

Döhler GmbH

DSM-Firmenich

DuPont

Cargill, Incorporated

- *免責事項:主要選手の並び順不同

市場機会と将来展望

商業化の空白地帯が最も明確に見られるのは、発酵プラットフォームが従来の動物性または石油化学由来の供給網への依存を減らす原料を提供しつつ、クリーンラベルおよび機能性要件を満たす分野である。精密発酵タンパク質やポストバイオティクス原料は、規制上のクリアランスを経て、より広範な商業化経路へと移行しており、スタートアップと既存の加工業者・流通業者を結びつけるパートナーシップに支えられている。例えば、ADMとThe Every Companyは2026年7月、OvoPro精密発酵卵白タンパク質をADMのアイオワ州クリントン施設で量産化する提携を発表し、既存の加工基盤が新規発酵タンパク質の供給拡大にどのように活用されているかを示した。

生産能力の拡張と応用スケールアップ基盤は、プロバイオティクス、酵母由来物質、その他の高価値発酵原料における機会も支えており、これらの分野では安定性、分離管理、品質の一貫性が購買判断に影響を与える。Vidyaは2026年4月、フロリダ州バンネルに28,750平方フィートのプロバイオティクス製造施設を開設し、芽胞形成株と非芽胞形成株の生産系列を分離した設計を採用したことで、株の完全性を保護し、コンプライアンスを合理化する製造設計を示した。同時に、中規模のスケールアップ資源も拡大しており、イリノイ大学は統合バイオプロセス研究所(IBRL)の敷地を40,000平方フィートから75,000平方フィートに拡張する計画を進めており、これはGRAScや新規食品の申請手続きに取り組む食品イノベーターや原料企業にとって、実験室開発と受託製造の橋渡しを強化するものである。

最近の業界動向

- 2026年7月:ADMとThe Every Companyは、OvoPro精密発酵卵白タンパク質の生産をADMのアイオワ州クリントン施設で拡大する提携を発表した。この提携は、精密発酵タンパク質の開発企業と大規模加工業者を結びつけ、需要の兆しを商業量産へと転換するものである。また、中西部の既存の発酵・加工基盤を活用して、検証から供給契約までの道筋を短縮する広範な傾向も反映している。

- 2025年7月:Meridian Biotechは、バーボン蒸留所の副産物を代替タンパク質に再利用することを目的とした、ケンタッキー州フランクリン郡における4,000万米ドルの施設を発表した。このプロジェクトは、北米の発酵サプライチェーンにおける原料の多様化と循環型経済的な調達モデルを浮き立たせている。また、安定的な工業副流を収益化することで、従来のコーン糖原料を超えた地域製造の選択肢を広げている。

- 2024年9月:Jungbunzlauerは、オンタリオ州ポートコルボーンにキサンタンガム製造施設を建設するため、2億米ドルの投資を発表した。この施設は、食品・飲料の配合に広く使用される主要な発酵由来ポリマーの現地生産拡大をカナダで支えるものである。また、輸入依存を減らし、地域のコーン由来原料を発酵に活用することで、供給の安定性を高めている。

研究方法のフレームワークとレポートの範囲

市場の定義と対象範囲

本調査では、北米発酵原料市場は、微生物発酵によって生産され、当該地域における食品・飲料の配合に使用するために販売される原料を対象とし、定義された地域における収益ベースで測定される。

対象範囲の除外事項:完成した発酵食品・飲料の小売販売は除外し、原料としての価値のみを対象とし、下流のブランド製品としての価値は含まない。

セグメンテーション概要

- 原料タイプ別

- アミノ酸

- 有機酸

- ビタミン

- 工業用酵素

- プロバイオティクス/スターターカルチャー

- ポリマー

- 抗生物質

- その他

- 形態別

- 液体

- 乾燥/粉末

- 用途別

- 食品・飲料

- 医薬品

- 動物飼料

- 化粧品・パーソナルケア

- バイオ燃料

- その他の用途

- 地域別

- 米国

- カナダ

- メキシコ

- 北米その他

データソース、市場規模の算出、および検証

文献調査

事実の基盤を築くため、まず原料需要のプールと貿易フローを裏付けるのに役立つ公的・公式な情報源から出発する。一般的な参照資料には、USDAのデータや見通し、カナダ統計局の発表、米国国際貿易委員会のデータベース、UN Comtrade、および原料の用途やラベリングの背景を明確にする米国FDAの資料が含まれる。

次に、年次報告書、投資家向け資料、製品資料などのメーカーの開示情報を照合し、発酵由来原料がどこで使用され、価格がどのように動く傾向があるかを把握する。輸出入の出荷レベルのデータも選択的に用いられ、関連する原料カテゴリーにおける国境を越えた移動の方向性の変化を捉える。上記の出典一覧はあくまで例示であり、収集、検証、明確化のために多くの追加資料が使用された。

一次インタビューおよび調査

一次調査は、典型的な契約価格の動向、用途構成の変化、発酵生産物のうちどの程度が地域内で消費され、どの程度が取引されているかなど、公開データでは通常あいまいな前提を検証するために用いられる。米国、カナダ、メキシコ全域の原料メーカー、流通業者、下流のフォーミュレーターと幅広く対話を行い、モデルが単なる公表統計だけでなく、実際の購買パターンを反映するようにした。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:26% | 経営幹部(CXO):15% | |

| ミドルティア:59% | 機能/事業部門リーダー:30% | |

| 中小プレーヤー:15% | マネージャー:55% |

市場規模の算出と予測

市場規模の算出には、食品・飲料製造活動と関連する原料消費の兆しを、北米における対応可能な発酵原料の収益プールに変換し、その後、観察された貿易および価格の実態に合わせて調整するトップダウン方式が用いられている。総額の正確性を保つため、原料ファミリー別に抽出した平均販売価格帯にインタビューで共有された示唆的な数量帯を乗じるといった選択的なボトムアップ推計と照合し、続いて流通チャネルの確認を行う。

この市場において重要な入力要素には、主要な加工食品カテゴリーにおける発酵由来原料の浸透度、広く使用される発酵原料(例えば有機酸や酵素)の価格動向、関連するHSコードに紐づく原料の輸出入動向、工場の稼働状況や拡張の発表、および食品用途と飲料用途の分割が含まれる。小規模なニッチ分野でデータが欠落している場合は、隣接する原料ファミリーからの代替推計によってギャップを補い、その後専門家のフィードバックを通じて正規化することで、最終的な総額が過大評価されないようにする。

予測にあたっては、クリーンラベルの再配合ペース、生産能力の増強、価格転嫁のタイミングなど、急速に変化しうる変数についてシナリオ分析を行う。これらのシナリオは、今後5年間で現実的と思われる前提を一次調査の回答者とともに検証した後、ベースケースに統合される。

データ検証と更新サイクル

数値を確定する前に、市場規模が単一のデータセットや一つの強い前提に依存しないよう、複数の確認作業を行う。算出結果は、貿易の方向性、既知の生産能力の動き、食品製造活動の単位あたりの推定支出額といった独立した指標と比較され、異常値については承認前に調査される。

定義の一致、単位の一貫性、通貨処理を確認するため、第二の分析担当者によるレビューを行い、重要な前提に異常な差異が見られる場合には情報源に再度確認を行う。本レポートは年次で更新され、価格、生産能力、または需要に重大な影響を与える大きな出来事が発生した場合には、その都度中間更新を行う。納品直前には最終レビューを行い、クライアントに最新の見解を提供する。

Mordor Intelligenceの北米発酵原料市場規模と他の公表推定値との比較

北米における発酵原料の公表市場規模は、トピック名が似ていても大きく異なることがある。主な要因は、原料として数えるものと完成品として数えるものの区分、対象とする用途、使用される価格基準、そして基準年の前提がどれほど最新であるかである。

主な差異は、隣接する発酵生産物や下流製品の価値が総額に含まれているかどうかにある。Mordor Intelligenceは北米における原料レベルの収益のみを算出対象とし、価格については古い平均値を延長するのではなく、記載された基準年に更新されたインタビュー検証済みの範囲に基づいている。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 11.04 B (2025) | |

| 業界誌発行企業A | USD 11.14 B (2024) | 異なる基準年と長期の成長曲線を使用しており、対象範囲の記述からは発酵由来カテゴリー全体をより広く含めていることがうかがえ、更新年に合わせて価格が再確認されない場合、総額が変動する可能性がある。 |

| グローバルコンサルティング企業B | USD 4.85 B (2025) | より狭い製品範囲または用途フィルターを適用している可能性が高く、いくつかの大量に使用される発酵原料ファミリーを除外している可能性があり、地域の定義がほぼ同様であっても2025年の総額を押し下げる要因となる。 |

表に見られる差異は、単一の予測手法の違いではなく、主に対象範囲の管理と基準年の価格処理によって説明される。モデルが明確な原料のみの収益に基づき、貿易および生産能力の指標と照合され、さらに価格と構成についてのインタビューでのフィードバックと整合されている場合、その結果は追跡と再現がより容易になる。

レポートで回答される主要な質問

2031年の北米発酵原料市場の予測値は?

市場は2031年までに152億1000万USDに達すると予測されています。

北米で収益シェアをリードする原料タイプは?

アミノ酸が2025年に38.05%の収益シェアでトップとなりました。

最も速く成長すると期待される用途セグメントは?

医薬品は2026年から2031年の間にCAGR 7.52%で拡大する見込みです。

液体発酵原料が注目を集めている理由は?

飲料およびエタノール処理業者は、再溶解工程を省略してプロセス効率を向上させるすぐに添加できるスラリーを好んでいます。

最終更新日: