中国室内LEDライティング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

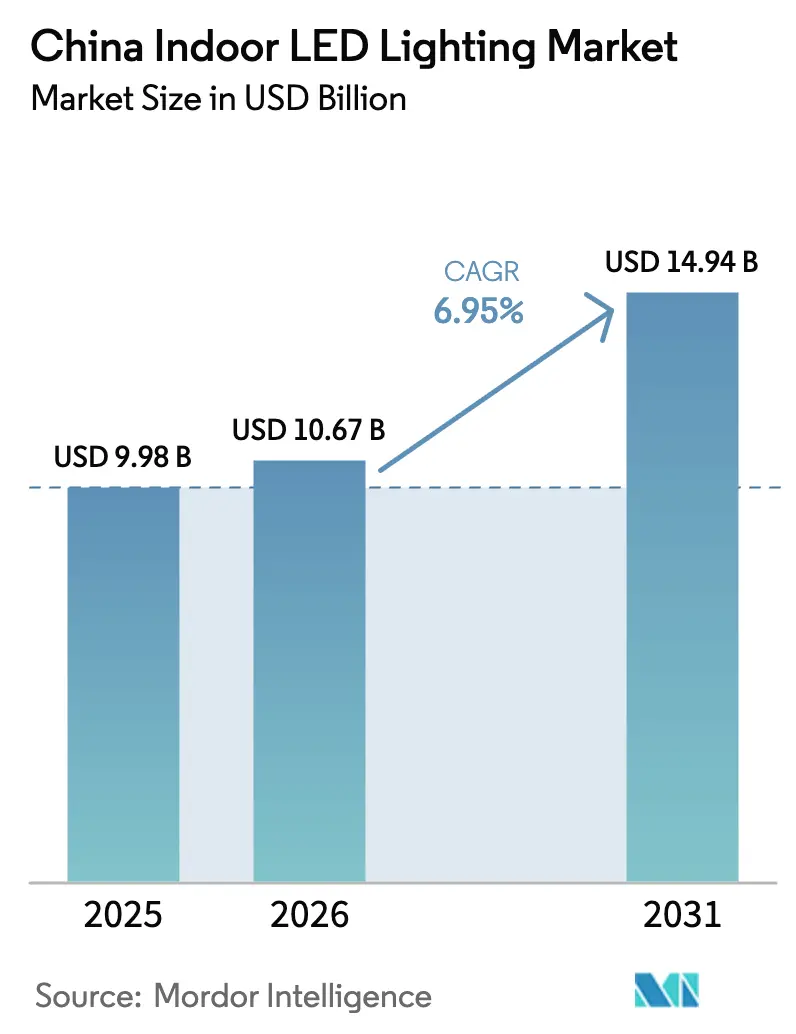

| 基準年の市場規模 (2025) | 9.98 十億米ドル |

| 市場規模 (2026) | 10.67 十億米ドル |

| 市場規模 (2031) | 14.94 十億米ドル |

| 成長率 (2026 - 2031) | 6.95% CAGR |

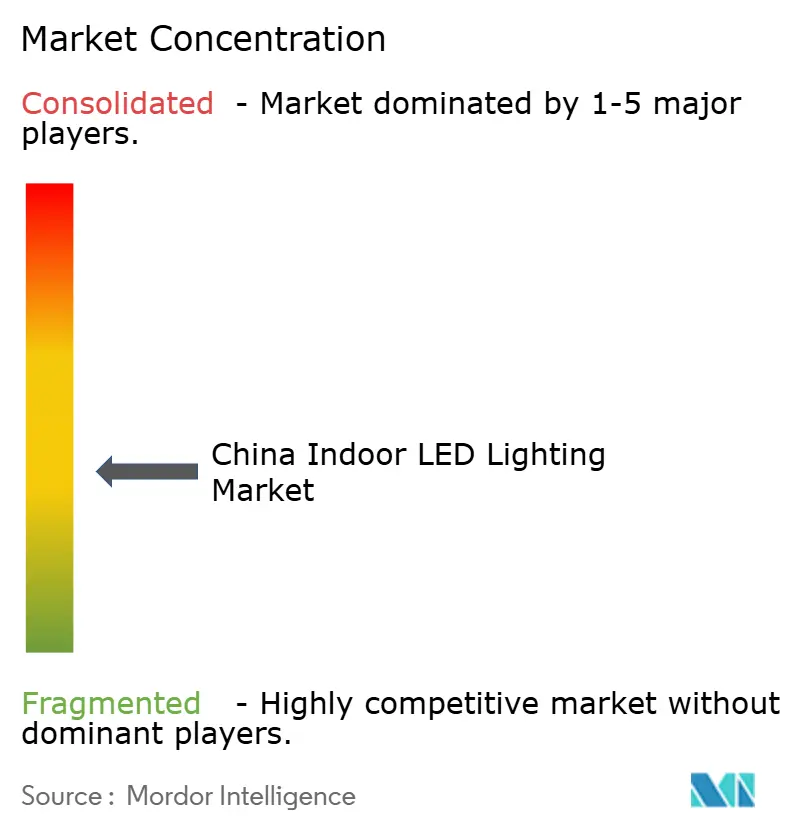

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中国室内LEDライティング市場分析

2026年の中国室内LEDライティング市場規模は107億米ドルと推定され、2025年の99億8,000万米ドルから成長し、2031年には149億4,000万米ドルに達する見込みで、2026年から2031年にかけて年平均成長率6.95%で成長します。強固な政策執行、加速する二次交換波、スマートシティ補助金が、チップ価格のデフレが製品マージンを圧迫する中でも持続的な需要を支えています。特に第2層都市における急速な都市化が住宅のアップグレードを促進し続ける一方、ESCO(エネルギーサービス会社)ファイナンスが病院、大学、工場における大規模改修を促進しています。高電圧ドライバーICのサプライチェーン圧力がプレミアムミニLEDフィクスチャーの生産を一時的に制約していますが、接続性、調色白色光、ヒューマンセントリック照明などの分野における技術的差別化が純粋な価格競争を相殺しています。並行して、スマートビルディングの義務化により、商業オーナーは照明を在室感知および昼光利用と統合し、追加の運営コスト削減を図るよう促されています。

主要レポートのポイント

- 製品タイプ別では、照明器具が2025年に61.55%の収益シェアをリードし、ランプは2031年にかけて年平均成長率8.65%で拡大する見込みです。

- 用途別では、住宅セグメントが2025年に中国室内LEDライティング市場シェアの40.35%を占め、2031年にかけて年平均成長率9.05%で成長する見込みです。

- 設置タイプ別では、改修プロジェクトが2025年の中国室内LEDライティング市場規模の75.62%を占め、新規設置は2031年にかけて年平均成長率7.24%で最も速い成長を示しています。

- 流通チャネル別では、卸売・小売が2025年の中国室内LEDライティング市場規模の53.78%のシェアを占め、一方でEコマースプラットフォームは2031年にかけて最高の年平均成長率7.06%を記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

中国室内LEDライティング市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 白熱灯およびCFLランプの政府段階的廃止 | +1.8% | 全国、第1層都市で加速 | 短期(2年以内) |

| LEDチップおよびパッケージ価格の急速な低下 | +1.2% | 広東省、江蘇省の生産拠点 | 中期(2〜4年) |

| 新規商業不動産完成のブーム | +0.9% | 第1層および第2層東部省 | 中期(2〜4年) |

| 第一世代LEDの二次交換波 | +1.4% | 全国の早期採用クラスター | 長期(4年以上) |

| 税務減価償却を活用したESCOファイナンスによる改修 | +0.8% | 産業・商業セクター | 中期(2〜4年) |

| IoT照明器具向けスマートシティ補助金 | +1.1% | 500以上のパイロット都市 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

政府の段階的廃止が市場変革を推進

白熱灯およびCFL製品の強制廃止により、建物オーナーはLEDソリューションへの即時切り替えを余儀なくされ、マクロ経済環境が減速する中でも安定した需要基盤が確保されています。[1]工業情報化部、「室内照明器具のエネルギー効率基準」、miit.gov.cn 新規室内照明器具には1ワット当たり100ルーメンの最低効率規則が適用され、従来技術の新規設置が事実上禁止されています。公共施設もLEDに関する地域要件を遵守する必要があり、学校、病院、市役所への調達が拡大します。グリーンビルディング認証がこの影響を増幅させており、香港大学などの機関はLEDアップグレードと在室センサーを組み合わせてLEED認証を取得し、規制とスマートコントロール採用の間の乗数効果を示しています。その結果、中国室内LEDライティング市場は、裁量的設備投資が引き締まる中でも成長を続けています。

LEDチップ価格のデフレが大衆普及を可能にする

国内ファブは2024年に15〜20%のコスト削減を達成し、以前はプレミアムであった調光、調色白色光、BLEメッシュ機能の手頃さを広げました。部品表コストの低下により、中間所得世帯が接続型照明ストリップを採用するようになり、請負業者はキャッシュフローに敏感な改修でも蛍光管を代替しています。メーカーは付加価値差別化へと方向転換しており、OppleのBLE2ポートフォリオはゲートウェイなしでBluetooth接続を組み込み、粘着性を高め平均販売価格を引き上げています。したがって、部品コストの低下は価格の下落よりも速く対象市場を拡大し、中国室内LEDライティング市場の実質的な収益成長を支えています。

商業不動産の変動が混在したシグナルをもたらす

オフィス完成件数は2024年に23.8%減少し、小売スペースは18.2%減少し、新規フィクスチャーへの需要が軟化しました。[2]中国国家統計局、「商業不動産完成統計」、stats.gov.cn しかし、既存ビルのオーナーは運営コスト削減を急いでおり、武漢の三甲病院でのESCO契約は2.5年の回収期間で31.71%のエネルギー節約を達成し、新規建設パイプラインが整備されている場合に改修がいかに繁栄するかを示しています。ホスピタリティチェーンも追随しており、龍隠西山ホテルはDALIベースの調光を導入してエネルギーコストを削減し、ゲスト体験を向上させました。その結果、改修の勢いが建設業界の軟調さを相殺し、中国室内LEDライティング市場に対してバランスの取れた見通しを維持しています。

二次交換波が出現

2015年から2018年の間に設置された第一世代LEDが耐用年数に達しつつあり、予測可能な交換サイクルを引き起こしています。施設管理者はアップグレードをワイヤレスコントロールの統合と演色性向上の機会と捉えており、上海建峰重機械は初期の高天井フィクスチャーをリモート設定機能を備えたスマートCHZモデルに交換し、単純な照明を超えた段階へと進んでいます。このプレミアム交換需要は、ユニット数量が横ばいであっても収益を押し上げ、中国室内LEDライティング市場全体で健全なマージンを維持しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 小規模請負業者にとっての高い初期費用 | -0.7% | 第3層都市、農村地域 | 短期(2年以内) |

| 価格主導の競争による品質一貫性の低下 | -0.5% | 全国の価格敏感セグメント | 中期(2〜4年) |

| ミニLED向けドライバーICのサプライ変動 | -0.4% | プレミアムフィクスチャーメーカー | 短期(2年以内) |

| 青色光ハザード適合の不確実性 | -0.3% | 商業・医療施設 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い初期費用が小規模請負業者の採用を制約

部品価格の低下にもかかわらず、プレミアムフィクスチャーは蛍光灯代替品の2〜3倍のコストがかかることが多く、初期支出に入札が依存する請負業者を躊躇させています。このハードルは、ライフサイクル節約の議論が重視されにくく、流通業者が総所有コストに関する限られたガイダンスしか提供しない第3層市場で持続しています。その結果、予算重視の購入者が仕様以下のLED製品を選択することがあり、長期的なパフォーマンスを損ない信頼を損なわせます。

青色光ハザード基準が不確実性をもたらす

光生物学的限界を厳格化するIEC 62471改訂が保留中であり、追加試験および潜在的な光学再設計が必要になる場合があります。医療施設の仕様担当者は概日リズムの乱れを軽減するために3000K溶液を好む傾向があり、学校はグレア制御と低ピーク輝度を優先します。メーカーは今すぐ製品を過剰設計するか、後で改修責任に直面するかを選択しなければならず、これにより研究開発費が増加し、中国室内LEDライティング市場全体で市場投入までの時間が長くなります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:照明器具が市場の進化を支える

照明器具・フィクスチャーは2025年の売上の61.55%を占め、ランプは2031年にかけて最速の成長率8.65%を達成する見込みです。照明器具カテゴリーは、より厳格な建築基準とデザイン美学を満たす統合光学、熱管理、組み込みコントロールの恩恵を受けています。建築家はワイヤレスドライバーを備えたリニアサスペンションや埋め込みパネルを指定し、ユニット当たりの平均収益を引き上げています。ランプは、既存のトロファーやダウンライトがPARおよびTランプの迅速な交換を受け入れる改修環境で依然として繁栄しており、コスト意識の高いユーザーが工事の手間なく即座に節約を実現できます。全体として、この二軌道のダイナミクスにより、中国室内LEDライティング市場は高価値フィクスチャーと数量主導のランプ交換の両方を供給し続けています。

フォローアップ需要がセグメントの耐久性を強化しています。第一世代フィクスチャーが故障するにつれ、オーナーはBluetoothメッシュまたはDALI-2プロトコルをサポートするセンサー豊富な照明器具にアップグレードすることが多くなっています。ランプ改修もこのトレンドを反映しており、スマートE27電球がEコマースチャネルで普及しています。研究開発がミニLEDバックライトとグレアフリーレンズ技術に焦点を当てる中、照明器具は中国室内LEDライティング市場への総価値貢献においてリードを拡大し続けています。

用途別:住宅セグメントが勢いを牽引

住宅設置は2025年に40.35%のシェアを保持し、年平均成長率9.05%でトップを走っています。第1層および第2層都市における可処分所得の上昇と世帯規模の縮小が装飾的なアップグレードを促進し、ゲームおよびストリーミング文化がRGBストリップ照明への需要を拡大しています。Goveeの2024年における40億人民元の収益は、消費者中心のイノベーションがいかに急速にスケールできるかを示しています。商業オフィス、小売店、ホテルも依然として重要であり、エネルギーコード改訂とウェルネス認証が企業のフリッカーフリーで調色可能な照明の仕様を促進しています。医療・教育セグメントは、義務付けられた効率・安全基準を通じて安定したベースライン数量を提供し、中国室内LEDライティング市場のダウンサイドリスクを保護しています。

アプリベースのコントロールと音声アシスタントに対する消費者の需要の高まりも住宅ブームを促進しています。スマートホームエコシステムは照明をセキュリティカメラやスマートスピーカーとバンドルし、アタッチ率を高めています。したがって、住宅は見出し成長への主要な貢献者であり続け、多様化した非住宅需要が全体的な収益ストリームを安定させています。

設置タイプ別:改修の優位性が継続

改修は2025年の出荷量の75.62%を占め、依然として使用中の蛍光灯および初期LEDフィクスチャーの膨大なストックを反映しています。ESCOモデル、税制優遇措置、圧縮されたLED回収期間が意思決定サイクルを短縮し、工場や大学での大規模プロジェクトを可能にしています。新規建設はより速い年平均成長率7.24%を記録していますが、より小さなベースを考えると絶対的なユニット数は少なくなっています。スマートビルディング規制は新規オフィスにセンサー対応フィッティングを指定するようになり、中国室内LEDライティング市場内の新規設置にプレミアム収益層を追加しています。

重要なことに、改修は単純な一対一の交換を超えて進化しています。施設管理者はフィクスチャーの交換とワイヤレスゲートウェイを組み合わせることが増えており、破壊的な配線工事なしに完全接続型照明への段階的な道筋を作り出しています。この段階的な戦略は高い改修量を維持しながら、システム価値を徐々に高めています。

流通チャネル別:Eコマースがペースを上げる

卸売・小売は2025年の取引の53.78%を維持し、長年の請負業者との関係と堅固なアフターサービスネットワークに支えられています。しかし、Eコマースは住宅オーナーと専門的な購入者の両方がオンライン調達に慣れるにつれ、年平均成長率7.06%でリードしています。プラットフォームは詳細な仕様書を提示し、コンフィギュレーターを提供し、迅速な配送を可能にし、検索・物流コストを低下させています。直接販売モデルは測光設計とコミッショニングサービスを必要とする特注商業プロジェクトに不可欠ですが、オンラインセルフサービスはダウンライトやAランプ交換などのコモディティ化した製品をカバーするようになっています。

Goveeの3,000万人以上のアプリユーザーは、没入型ユーザーコミュニティに依存する高ASP RGBストリップでもDTCモデルがスケールできることを証明しています。従来の流通業者はウェブストアとドロップシッププログラムを立ち上げることで対応しており、オムニチャネル戦術が中国室内LEDライティング市場内の将来の競争を定義することを示しています。

地理的分析

第1層中心地である北京、上海、広州、深圳は技術の先駆者であり続け、ヒューマンセントリック照明と統合コントロールをいち早く採用しています。バンドのInteract設置などのプロジェクトは、都市管理ニーズにも対応するプレミアム接続型ソリューションを例示しています。これらの都市の高い一人当たり所得はミニLEDダウンライトと低UGRオフィスパネルの早期採用を正当化し、全国で複製されるパフォーマンスベンチマークを設定しています。

第2層および第3層都市は現在、省都と製造拠点がスマートシティ助成金と積極的なエネルギー効率目標の恩恵を受けることで、数量拡大の最前線にあります。広東省、江蘇省、浙江省は工場と大規模改修候補の両方を集積させており、短いサプライチェーンとテスト・反復製品サイクルを可能にしています。地方政府は公立学校や医療クリニック向けの補助金バウチャーを通じてLED採用を促進し、中国室内LEDライティング市場のリーチを広げています。

農村地区は次のフロンティアを構成しています。電力網の整備とEコマース物流により、プラグアンドプレイキットのコスト効率の高い配送が可能となり、世帯が白熱電球からアプリ制御LEDへと直接移行できるようになっています。温白色アンビエント照明に対する文化的嗜好が製品ポートフォリオを形成し、モバイル決済の普及が調達を簡素化しています。中期的には、農村部の普及が都市市場の成熟に伴い新たな需要波を供給します。

競争環境

この分野は中程度の分散を示しており、上位5社が収益の30%強を占め、機敏な専門企業が繁栄する余地を残しています。地元リーダーのOpple Lighting、NVC Lighting、Foshan Electricalは製造規模と広範なアフターサービスネットワークを活用して国内市場シェアを守っています。グローバル大手のSignifyとams OSRAMは光学IPとデジタルサービス層で競争し、ラストマイルコミッショニングのために中国の請負業者と提携することが多いです。

イノベーションの焦点はスマート照明エコシステムへとシフトしています。OppleのBLE2ラインはゲートウェイフリーのメッシュ接続を提供し、プロジェクトの摩擦を軽減し、後のセンサー追加をサポートしています。[3]OPPLE Lighting、「スマート照明ソリューション」、opple.ch ドライバーIC保護回路とアンチグレア光学に関する特許出願は、部品価格の低下の中で差別化を図る競争を浮き彫りにしています。一方、近く施行される青色光安全規則は深い研究開発基盤を持つ企業に報いることになり、製品の迅速な認証を可能にし、中国室内LEDライティング産業内で確立されたブランドへと市場力をわずかに傾けます。

資本要件の上昇に伴い、統合が迫っています。ソフトウェアの専門知識やコンプライアンス予算を欠く小規模アセンブラーは撤退または合併する可能性があり、Luster LightTechへの7億8,500万人民元(1億1,026万米ドル)の投資などのベンチャー資金は、ハードウェアとクラウド分析を組み合わせたプラットフォームへの投資家の関心を示しています。全体として、技術的リーダーシップ、チャネルの幅広さ、コンプライアンスの俊敏性が予測期間にわたって勝者を決定します。

中国室内LEDライティング産業リーダー

Signify Holding B.V.

ams OSRAM AG

Opple Lighting Co., Ltd.

NVC Lighting Holding Limited

Zhejiang Yankon Group Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年8月:岡村電産がスイスブランドNEKO LIGHTINGを日本に導入し、グレアに敏感な内装向けにUGR≤19の超小型ダウンライトを提供。

- 2025年2月:Luster LightTechがスマート照明ソリューションの拡大に向けて7億8,500万人民元(1億1,000万米ドル)を確保し、持続的な投資家の信頼を反映。

- 2025年2月:国家市場監督管理総局が自己安定型蛍光ランプの改訂エネルギー効率ラベルを施行し、在庫処分のための2年間の移行猶予期間を設定。

- 2025年1月:MasonLEDの子会社RiShangが5年連続で「トップテンリニア照明ブランド」賞を受賞し、建築用ストリップにおけるリーダーシップを強調。

中国室内LEDライティング市場レポートの範囲

農業照明、商業、産業・倉庫、住宅が室内照明のセグメントとしてカバーされています。| ランプ |

| 照明器具・フィクスチャー |

| 住宅 |

| 商業オフィス |

| 小売店 |

| ホスピタリティ |

| 産業施設 |

| 医療・教育 |

| その他の用途 |

| 新規設置 |

| 改修設置 |

| 直接販売 |

| 卸売・小売 |

| Eコマース |

| 製品タイプ別 | ランプ |

| 照明器具・フィクスチャー | |

| 用途別 | 住宅 |

| 商業オフィス | |

| 小売店 | |

| ホスピタリティ | |

| 産業施設 | |

| 医療・教育 | |

| その他の用途 | |

| 設置タイプ別 | 新規設置 |

| 改修設置 | |

| 流通チャネル別 | 直接販売 |

| 卸売・小売 | |

| Eコマース |

市場の定義

- 室内照明 - 住宅、商業、産業ビルの室内部分および農業照明を照らすために使用されるすべてのLEDベースのランプおよびフィクスチャー・照明器具を含みます。LEDは他の照明技術と比較して、より高い耐久性を持つ効率的な明るさを提供します。

- 屋外照明 - 屋外・外部照明に使用されるLED照明フィクスチャーを含みます。例えば、街路や高速道路、交通ハブ、スタジアム、駐車スペースなどの公共の場所を照らすために使用されるLED照明フィクスチャーが含まれます。

- 自動車照明 - 照明および信号目的のために設置された照明フィクスチャーを指します。車両の外部および内部照明の両方に使用されます。ヘッドランプ、フォグランプ、デイタイムランニングライト(DRL)は外部照明の例であり、キャビンライトは内部照明です。

- エンドユーザー - LEDフィクスチャーが設置されるエンドユース用途分野を指します。例えば、室内照明の観点では、住宅、商業、産業がエンドユーザーカテゴリーとして挙げられます。自動車照明では、主なエンドユーザーとして自動車メーカーとアフターマーケット販売が考慮されます。

| キーワード | 定義#テイギ# |

|---|---|

| ルーメン | ルーメンは国際単位系における光束の単位であり、すべての方向に均等に放射する1カンデラ強度の光源が立体角を通じて放出する光量に等しいです。 |

| フートカンドル | フートカンドル(fc、lm/ft²、またはft-cとも表記)は光強度の測定単位です。1フートカンドルは、1平方フィートを1ルーメンの光で飽和させるのに十分な光として定義されます。 |

| 演色評価数(CRI) | 演色評価数(CRI)は、人工白色光源の下で自然の色が太陽光と比較してどのように見えるかを測定するものです。指数は0〜100で測定され、完全な100は光源の下での物体の色が自然の太陽光の下と同じように見えることを示します。 |

| 光束 | 光束は光源または照明器具が生成する可視光のパワーの尺度です。ルーメン(lm)で測定されます。 |

| 年間エネルギーコスト | 年間エネルギーコストとは、1日の平均エネルギー消費量に365(年間日数)を乗じたものであり、年間キロワット時(kWh/年)で表されます。 |

| 定電圧ドライバー | 定電圧ドライバーは単一の直流(DC)出力電圧向けに設計されています。最も一般的な定電圧ドライバー(または電源)は12VDCまたは24VDCです。定電圧用に定格されたLED照明は、正常に動作するために必要な入力電圧量を指定します。 |

| 定電流ドライバー | 定電流LEDドライバーは、指定された出力電圧範囲と固定出力電流(mA)向けに設計されています。定電流ドライバーで動作するように定格されたLEDは、通常ミリアンペア(mA)またはアンペア(A)で指定された所定の電流供給を必要とします。これらのドライバーは電子回路に沿って電圧を変化させ、LEDシステム全体で電流を一定に保ちます。 |

| 最低エネルギー性能基準(MEPS) | 最低エネルギー性能基準は、商業目的で供給または使用される前に家電製品や機器が満たすか超えなければならない最低レベルのエネルギー性能を規定します。 |

| 発光効率 | 発光効率は照明産業で一般的に使用される測定値であり、所定の電力量を使用して可視光を放出する光源の能力を示します。 |

| 固体照明 | 固体照明(SSL)は、電気フィラメント、プラズマ(蛍光灯などのアーク灯で使用)、またはガスではなく、半導体発光ダイオード(LED)、有機発光ダイオード(OLED)、またはポリマー発光ダイオード(PLED)を照明源として使用する照明の一種です。 |

| 定格ランプ寿命 | ランプ寿命(定格寿命とも呼ばれる)は、一定割合のランプが切れるまでのランプの持続時間(時間)です。 |

| 色温度 | 色温度は、特定の光源からの光がどれほど「暖かい」(黄色)または「冷たい」(青色)かを測定するスケールです。ケルビンスケールの度数(Kと略記)で測定され、数値が高いほど光は「冷たく」なります。「K」の数値が低いほど、光は「暖かく」なります。 |

| 防塵・防水保護等級(IP等級) | 電球または照明フィクスチャーのIP(侵入保護)等級は、ほこりと水に対する保護レベルを宣言します。 |

| 忠実度指数 | 一般色忠実度指数(Rf)は、試験光源によってサンプルセット全体の色の外観が基準光源と比較してどの程度平均的に再現(レンダリング)されるかを表します。 |

| 色域指数 | 色域面積は「光源によって照らされた一連の試験色サンプルによって囲まれた面積であり、二次元色度図または色空間の平面において定義される」とされています。定義された色空間内で、「色域」は特定の照明条件下で知覚できる色のサブセットを表します。 |

| ビニング | 照明産業において、LEDの「ビニング」とは、色、電圧、明るさなどの特定の特性によってLEDを分類するプロセスです。 |

| アクセント照明 | アクセント照明(ハイライティングとも呼ばれる)は、光を直接当てることで物体を強調します。アクセント照明は、入口などの場所を際立たせたり、劇的な効果を生み出したりするために、家の内外で使用されます。 |

| 調光ドライバー | 調光ドライバーには2つの機能があります。ドライバーとして、230V AC電源入力を低電圧DC出力に変換します。調光器として、LEDに流れる電気エネルギー量を減少させ、それによってLEDを暗くします。 |

| フリッカー | フリッカーとは、光源の出力が時間とともに繰り返し頻繁に変動することです。 |

| 蛍光 | 可視光または紫外線などの電磁放射を吸収した後に光を放出する能力として定義される材料の特性です。 |

| カンデラ | カンデラは国際単位系における光度の単位です。特定の方向における光源から放出される単位立体角当たりの光出力を測定します。 |

| ルクス | ルクスは特定の面積における光出力量を測定するために使用されます。1ルクスは1平方メートル当たり1ルーメンに等しいです。表面上に存在する可視光の総「量」と照度の強度を測定することができます。 |

| 均一性(U0) | 照明の均一性は、室内外の両方の視覚的パフォーマンスに重大な影響を与えます。均一性(U0として表される)の値は、現在の照明規格に従った計算から得られる最小輝度(Emin)を平均輝度値(Eavg)で割ることで求められます。 |

| 可視光スペクトル | 可視光スペクトルは、人間の目が見ることができる電磁スペクトルのセグメントです。より簡単に言えば、この波長範囲は可視光と呼ばれます。通常、人間の目は380〜700ナノメートルの波長を検出できます。 |

| 周囲温度 | 周囲温度とは、電気エンクロージャーを取り囲む空気の温度です。 |

| 電流制御調光制御 | 電流制御調光は、0〜10Vの調光器を使用して印加電流を変化させることでLEDの明るさを制御します。電流制御調光はスムーズでHD映像に適しています。光出力の最低5%まで調光できます。 |

| デザインライトコンソーシアム | 米国とカナダのエネルギー効率ステークホルダーのパートナーシップであり、「商業セクター向けの品質、性能、エネルギー効率の高い照明ソリューションを促進する」ことを目的としています。 |

| パルス幅変調 | パルス幅変調(またはパルス持続時間変調)は、電気信号によって供給される平均電力を制御する方法です。 |

| 表面実装デバイス | 表面実装デバイス(SMD)は、プリント回路基板の表面に直接実装または配置される電子デバイスです。 |

| 交流電流 | 交流電流は、直流電流とは対照的に、周期的に方向を逆転させ、時間とともに大きさを継続的に変化させる電気電流です。 |

| 直流電流 | 直流電流(DC)は一方向性の電気電流であり、電荷の流れは常に同じ方向です。 |

| ビーム角 | ビーム角(ビームスプレッドとも呼ばれる)は光の分布を測定するものです。光の中心線に垂直な任意の平面において、ビーム角は光強度が最大光強度の50%となる2本の光線間の角度です。 |

| LEDベースの太陽光発電高マスト照明システム | 太陽光発電LEDハイマストライトは、主要な交差点(環状道路、外環道路)の中央に設置された高照度照明(6〜8灯)の高架光源であり、光がない場合(指定された時間または毎晩定期的な時間に)自動的に点灯します。 |

| 表面実装ダイオード(SMD)LED | 表面実装ダイオードは光を放出するタイプであり、回路基板に平らに実装されてはんだ付けされます。 |

| チップオンボード(COB)LED | COB LEDは基本的に複数のLEDチップ(通常9個以上)をメーカーが基板に直接接着して単一モジュールを形成したものです。 |

| デュアルインラインパッケージ(DIP)LED | デュアルインラインパッケージ(DIPまたはDIL)は、長方形のケースと2列の平行な電気コネクタピンを持つ電子部品パッケージです。 |

| グラフェンLED照明 | グラフェンLED電球は、フィラメントがグラフェンでコーティングされたLED電球です。グラフェンLED電球は通常のLED電球より10%効率が高く、製造・購入コストが低いと報告されています。 |

| LEDコーン電球 | LEDコーンライトは、高輝度放電(HID)およびSONランプに代わるエネルギー効率の高い代替品として設計されています。金属構造体に多数のLEDを使用して十分な光を提供します。このLEDの配置はトウモロコシの穂軸に非常に似ているため、「コーンライト」と呼ばれています。 |

| 一人当たり所得 | 一人当たり所得または総所得は、特定の年における特定の地域で一人当たりが稼ぐ平均所得を測定します。地域の総所得をその総人口で割ることで計算されます。一人当たり所得は国民所得を人口規模で割ったものです。 |

| 充電ステーション | 充電ステーション(充電スタンドまたは電気自動車ユーティリティとも呼ばれる)は、プラグイン電気自動車の充電に電気エネルギーを供給する電源です。 |

| ヘッドライト | ヘッドライトは車の前部に取り付けられ、前方の道路を照らす照明です。ロービームとハイビームのLEDヘッドライトはこれらのLEDヘッドライトの追加カテゴリーです。 |

| デイタイムランニングライト(DRL) | デイタイムランニングランプは、道路走行用自動車または自転車の前部に取り付けられた白色、黄色、またはアンバー色の照明装置です。 |

| 方向指示灯 | 方向指示灯は、自動車の前後に取り付けられ、曲がる方向を示すために点滅する照明です。 |

| ストップライト | ブレーキを使用したときに点灯し、車が停止していることを示す、車の後部に取り付けられた赤色の照明です。 |

| バックライト | バックライトは車両の後部にあり、後退動作を示します。 |

| テールライト | 暗闇で見える赤色の照明が道路車両の後部に取り付けられています。ストップライト、バックライト、方向指示灯はすべてその一部です。 |

| フォグライト | 霧の状況での道路視認性を高めるため、または他のドライバーに車両の存在を警告するために使用される自動車の明るい照明です。 |

| 乗用車 | 乗用車は、モペットまたはオートバイ以外の道路車両であり、人の輸送を目的とし、最大8〜9席のために設計されています。 |

| 商用車 | 商用車(バス、トラック、バン)は、貨物の輸送または有償乗客の輸送に使用されるあらゆる種類の自動車です。 |

| 二輪車(2W) | 二輪車は2つの車輪で走行する乗り物です。 |

| 街路・道路 | 道路と街路はどちらも、車両、人、動物が移動できる地面上の硬くて平らな表面を指します。街路は通常、都市や町にあるため、両側に家や建物があることが多いです。道路は田舎にあり、時に森や畑を通り抜けます。 |

| 園芸照明 | 園芸は、高品質で集約的に栽培された食用植物および観賞植物を持続可能な方法で栽培、生産、販売、利用する科学と芸術です。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:生データ収集: 市場を理解するために、最初にすべての重要なデータポイントが特定されました。一人当たり所得、人口、自動車生産、自動車ローン金利、道路上の自動車台数、LED総輸入量、照明用電力消費量など、対象国および地域に関する重要な情報が記録または内部計算に基づいて推定されました。

- ステップ2:主要変数の特定: 堅固な予測モデルを構築するために、世帯数、自動車生産、道路網などの主要変数が特定されました。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数を使用してモデルが構築されました。

- ステップ3:市場モデルの構築: データおよび重要な産業トレンドデータ(変数)、LEDの価格設定、LED普及率、マクロおよびミクロ経済要因のプロジェクトを含む情報が市場予測の構築に活用されました。

- ステップ4:検証と確定: この重要なステップでは、内部数学モデルを通じて導出されたすべての市場数値と変数が、調査対象のすべての市場の一次調査専門家の広範なネットワークを通じて検証されました。回答者は、調査対象市場の総合的な全体像を生成するために、あらゆるレベルと機能にわたって選定されました。

- ステップ5:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム