北米機内ケータリングサービス市場規模・シェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

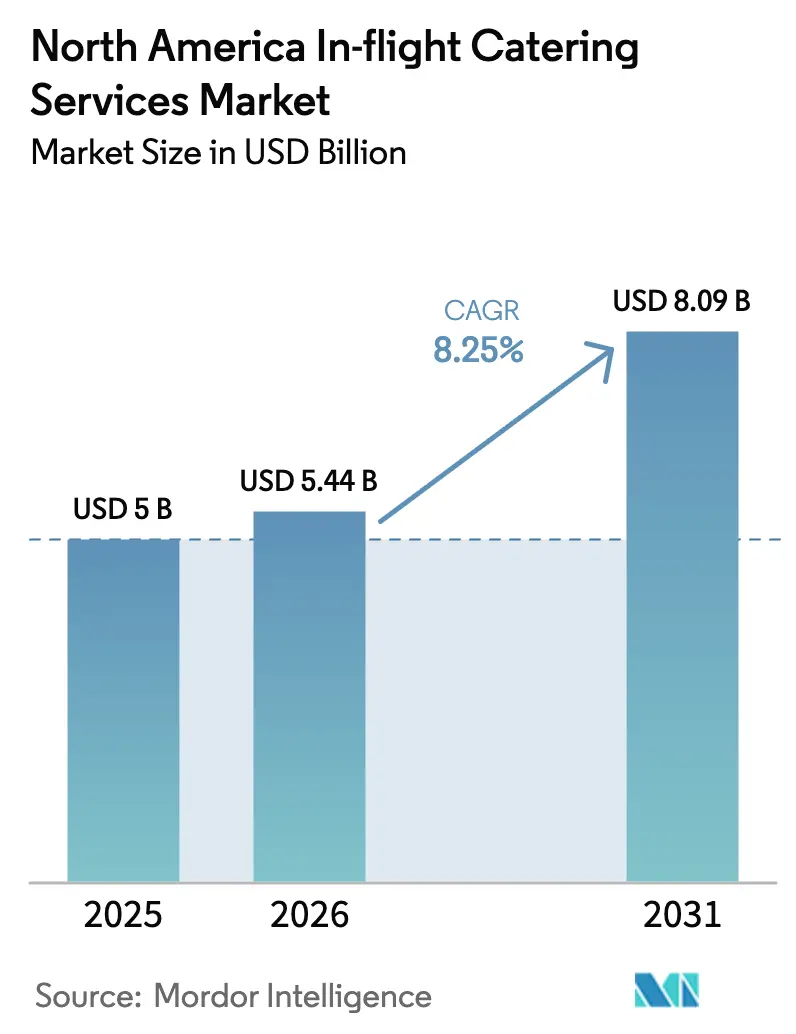

| 基準年の市場規模 (2025) | 5 十億米ドル |

| 市場規模 (2026) | 5.44 十億米ドル |

| 市場規模 (2031) | 8.09 十億米ドル |

| 成長率 (2026 - 2031) | 8.25% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米機内ケータリングサービス市場分析

北米機内ケータリングサービス市場規模は、2025年の50億米ドルから2026年には54億4,000万米ドルへと成長し、2026年から2031年にかけて年平均成長率(CAGR)8.25%で2031年までに80億9,000万米ドルに達すると予測されている。航空会社はこの成長をロイヤルティ主導のアップグレード、機内小売プログラム、およびデータ活用によるメニュー最適化に振り向け、搭乗率が変動する中でも旅客一人当たりの収益を高めている。プレミアム長距離路線のトラフィックは全体的な座席供給量よりも速いペースで成長しており、航空会社はシェフとの協力関係を構築し、プレミアムキャビンにより精巧なマルチコースメニューを導入するよう促されている。プレミアムキャビンはエコノミーよりも大幅に高い運賃を誇るが、改善されたケータリングはより広範な運賃プレミアムの中で補完的な差別化要因として機能する。低コストおよびハイブリッドキャリアは事前注文システムを活用し、衝動的な食品購入を予測可能な付帯収入へと転換している。主要ハブでは、航空会社とケータリング業者がAIを活用した食品分析ツールをテストし、機内廃棄物の把握と削減に取り組んでいる。IATAのデータによると、平均的なフライトにおける旅客一人当たりの機内廃棄物は約1.5キログラムであり、そのうち約20%が食べ残しや飲み残しに起因している。これはデータ中心型ソリューションの機会を示している。一方、2026年に施行予定の新たなトレーサビリティ義務はコンプライアンスを複雑化させており、デジタル対応能力の高い大手ケータリング企業に競争上の優位性をもたらしている。食品、労働力、公共料金のインフレは短期的な利益率の逆風となっているが、統合型プレイヤーはSKU標準化、垂直統合型調達、およびギャレー重量を削減するサステナブルパッケージングを通じてコスト圧力を相殺している。

主要レポートのポイント

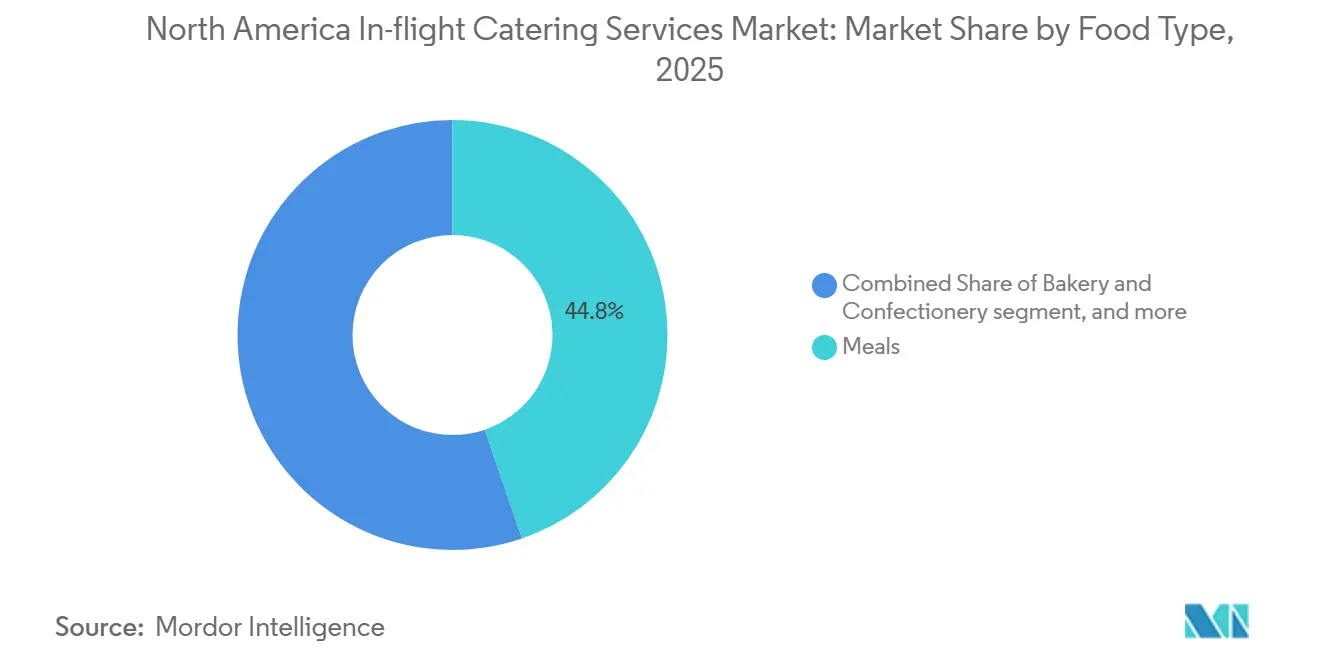

- 食品タイプ別では、食事が2025年の北米機内ケータリングサービス市場シェアの44.76%を占め、スナック・塩味系食品が2031年にかけて最も速い年平均成長率(CAGR)8.39%を記録すると予測されている。

- フライトタイプ別では、フルサービスキャリア(FSC)が2025年の収益シェアの61.89%を維持し、低コストキャリア(LCC)は2031年にかけて年平均成長率(CAGR)9.02%で拡大すると予測されている。

- 航空機座席クラス別では、エコノミーサービスが2025年の北米機内ケータリングサービス市場規模の56.98%を占め、ビジネスクラスのケータリングは2031年にかけて年平均成長率(CAGR)9.21%で拡大している。

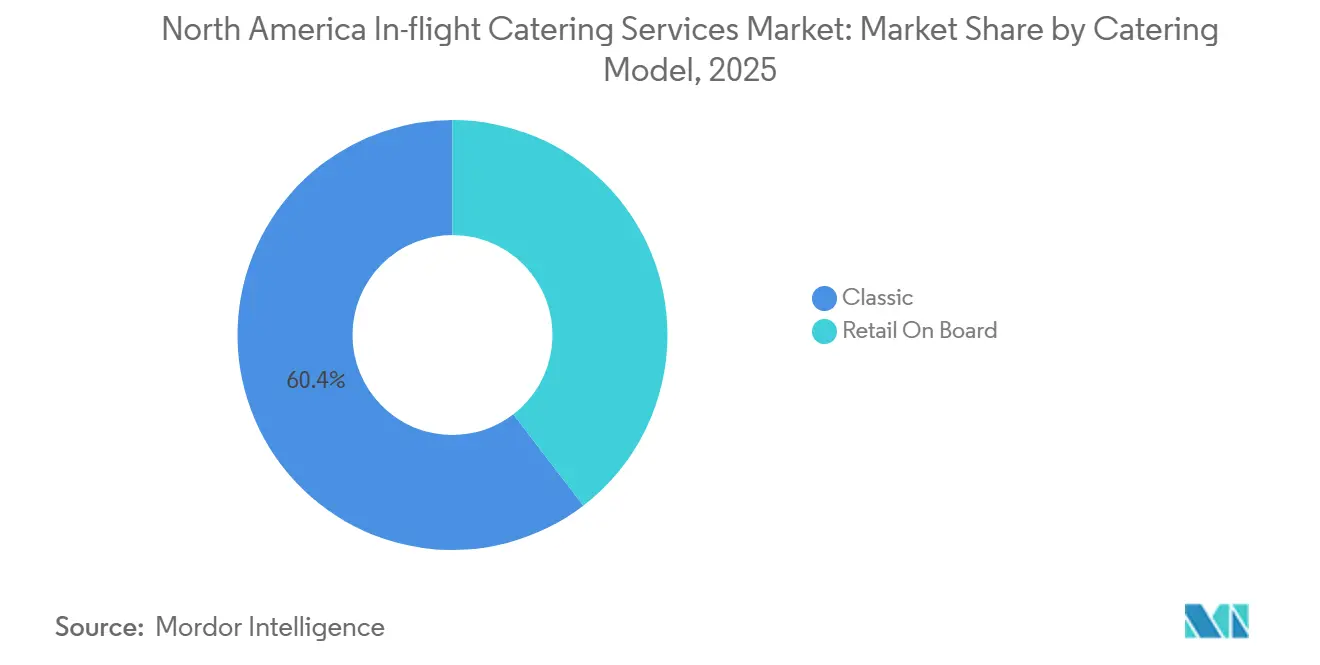

- ケータリングモデル別では、クラシックな無料サービスが2025年に60.41%のシェアを保持し、機内小売購入型が年平均成長率(CAGR)8.66%で最も速く成長するフォーマットとなっている。

- フライト時間別では、短距離路線が2025年の収益の57.45%を占め、長距離需要は2031年にかけて年平均成長率(CAGR)8.53%で拡大している。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

市場動向とインサイト

北米機内ケータリングサービス市場のドライバー影響分析*

| 促進要因 | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 航空旅客数の回復と長距離路線の供給拡大 | +2.10% | 米国ハブ、カナダ太平洋横断ゲートウェイ、メキシコレジャー路線 | 中期(2~4年) |

| 航空会社ブランドを差別化するための機内体験のプレミアム化 | +1.80% | 米国大陸横断・大西洋横断路線、カナダのプレミアムエコノミー拡大、メキシコシティ一部長距離路線 | 長期(4年以上) |

| 機内購入・事前注文モデルを拡大するLCCおよびハイブリッドキャリアの拡大 | +1.60% | サウスウエスト・スピリット・フロンティアネットワーク、ウェストジェット・フレア、ボラリス・ビバアエロブス | 短期(2年以内) |

| 事前注文プラットフォーム、データ主導型メニュー計画、厨房自動化によるデジタル化 | +1.30% | ロサンゼルス、ニューヨーク、シカゴ、トロント・ピアソン、メキシコシティのパイロット拠点 | 中期(2~4年) |

| サステナブルな軽量パッケージングソリューションの採用 | +1.20% | 燃料消費削減を目指す米国・カナダの主要ハブ | 中期(2~4年) |

| 多様な料理・多チャネルサービスを可能にする冷凍統合ネットワーク | +1.00% | 国際長距離路線および地方空港 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

航空旅客数の回復と長距離路線の供給拡大

IATAの2024年末レポートによると、国際線トラフィックは2019年の基準値をわずか0.5%上回った。国内線と国際線を合わせた総トラフィックは2019年の数値を3.8%超えた。[1]連邦航空局、「FAA航空宇宙予測2024年~2044年」、faa.gov そのため航空会社は、食事サービスが必須で短距離便よりも収益性の高い大洋横断路線に向けて供給を拡大している。2025年夏、北米の座席供給量は7億9,300万席に達した。カナダのゲートウェイが運航頻度を増加させ、メキシコのレジャー路線が拡大するにつれ、ケータリングサービスへの需要は厨房設備が限られた空港に集中するようになった。連邦航空局(FAA)は2045年までにシステム収益旅客マイルが年率2.8%成長すると予測しており、これは平均ステージ長の延長を意味し、マルチコースサービスを経済的に拡大できるケータリング業者に有利に働く。冷凍ネットワークや多様な料理の認証を持たないサプライヤーは、長距離路線の拡大に伴い市場から排除されるリスクがある。

航空会社ブランドを差別化するための機内体験のプレミアム化

デルタ航空は2024年にホセ・アンドレスおよびマシャマ・ベイリーとのシェフプログラムを正式化し、デルタワンキャビンで季節ごとのメニューをローテーションし、アラスカ航空は2025年5月にシェフズテーブルのコンセプトを導入した。[2]デルタ航空、「プレミアムダイニングパートナーシップ」、delta.com 2024年のプレミアム旅行者を対象とした調査では、78%が食品の質を再予約の重要なきっかけとして挙げており、航空会社はシグネチャー料理、ワインペアリング、地域産食材への投資を促されている。アメリカン航空はダラス・フォートワースに21万4,000平方フィートの施設を運営し、1日1万5,000食を生産しており、工業的な厨房がシェフのレシピを大規模に取り入れられることを示している。ビジネスクラスの食事は現在、経済サイクルにおいてケータリング支出を測定可能な顧客生涯価値に転換する運賃プレミアムを生み出している。

機内購入・事前注文モデルを拡大するLCCおよびハイブリッドキャリアの拡大

ボラリスは2024年に3,000万人の旅客を輸送し、機内食から約15%の付帯収入を得た一方、ビバアエロブスは100%小売モデルを運営し、前年比33%の供給量増加を達成した。ユナイテッド航空とデルタ航空は食事の事前注文受付期間を出発5日前まで延長し、動的なギャレー積載を可能にして廃棄物を削減し、販売率を向上させた。すべての品目が個別取引であるため、LCCは詳細な購買データを収集してSKUの迅速な改訂に活用しており、短距離路線でハイブリッドアプローチを採用するよう従来の無料サービスに圧力をかけている。

事前注文プラットフォーム、データ主導型メニュー計画、厨房自動化によるデジタル化

2024年、gategroupはロサンゼルス、トロント、シカゴでAIパイロットを展開し、過剰生産を20%削減した。[3]gategroup、「サステナビリティとイノベーションへの取り組み」、gategroup.com KLM Catering Servicesは予測計画を活用して食品廃棄物を60%削減した。一方、エアバスは消費状況を監視してリアルタイムデータをケータリング業者に提供するフードスキャナーのプロトタイプを導入した。資本集約的ではあるが、大量処理ハブではロボットによる盛り付けやトレイ自動組み立てが採用され、労働生産性の向上と一貫した食事品質の確保が図られている。

北米機内ケータリングサービス市場の抑制要因影響分析*

| 制約要因 | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 食品、労働力、公共料金における高い運営コストとインフレ | -1.40% | 米国の主要都市ハブ、カナダの都市部、メキシコシティ | 短期(2年以内) |

| 厳格な複数管轄区域にわたる食品安全・ハラール・コーシャ規制 | -0.90% | 国際路線および長距離路線 | 中期(2~4年) |

| 厨房自動化導入の資本集約的な性質 | -0.80% | 500万~1,000万米ドルの施設アップグレードが必要な大量処理ハブ | 中期(2~4年) |

| 従来の食事量を減少させる契約型から小売型へのミックスシフト | -0.70% | 米国・カナダの従来型フルサービスネットワーク | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

食品、労働力、公共料金における高い運営コストとインフレ

米国における外食インフレは2024年に4.1%に達し、労働コストは4.5%上昇し、フードサービスの平均賃金は時給19.47米ドルとなった。[4]米国労働統計局、「消費者物価指数 – 外食」、bls.gov カナダでは2024年10月に食品インフレが5.2%に達した後、翌月には4.3%に緩和し、ホスピタリティ分野の平均賃金はカナダドル20.85(米ドル15.40)となった。冷蔵・急速冷凍作業は総エネルギー費用の15%~20%を占め、北米全体の商業用電力料金は2024年に約3%上昇した。これらの圧力はエコノミークラス契約の利益率を圧迫し、SKUの合理化や自動化されたシフトスケジューリングを引き起こしており、サービスの差別化とスタッフの定着にリスクをもたらしている。

複数管轄区域にわたる厳格な食品安全・ハラール・コーシャ規制

米国食品医薬品局(FDA)のFSMA 204トレーサビリティ義務は2026年1月に高リスク食品に対して発効し、2年間の監査証跡要件を課している。カナダのカナダ人のための安全な食品規制(SFCR)はその枠組みを踏襲しており、メキシコのNOM-251-SSA1-2009が取り扱い慣行を規定している。ハラールおよびコーシャラインは食材と認証コストに追加で15%を要するが、特定の路線では不可欠である。コンプライアンスの複雑さは大規模なネットワーク型ケータリング業者に有利に働き、1日数千食にわたってシステムコストを分散できる一方、小規模な地域厨房は利益率の低下か市場撤退かの選択を迫られている。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

北米機内ケータリングサービス市場セグメント分析

食品タイプ別:

短距離便の頻度増加に伴いスナックが拡大食事は2025年の収益の44.76%を占めたが、スナック・塩味系食品は2031年にかけて年平均成長率(CAGR)8.39%で成長すると予測されており、航空会社が事前包装品に最も適した500マイル未満のサービスを追加するためである。米国のフライトの半数以上は2時間未満であり、加熱食事の実現可能性を制限し、スナックボックスや持ち帰り用サンドイッチが好まれる。ユナイテッド航空は事前注文受付期間を延長して路線ごとに12~15のSKUを提供し、デルタ航空は10~12米ドルで販売する季節のスナックボックスをローテーションしている。常温保存品はトレーサビリティの負担も軽く、市場投入までの時間を短縮できる。飲料は引き続き主要な収益源であるが、液体持ち込みに関する米国運輸保安局(TSA)の規制緩和により旅客がより大きな飲料を持ち込めるようになり、機内販売の成長が鈍化している。ベーカリー・菓子類は、温かいクッキーや盛り付けデザートがブランド体験を高めるプレミアムキャビンでニッチな役割を果たしている。

規制の明確化によりスナックの経済性が向上している。FSMA 204は、検証済みの殺菌工程で処理された多くの常温保存品を免除しており、監査の負担を軽減している。柔軟な生産ラインを持つケータリング業者は、プロテインボックス、フルーツカップ、プレミアムスナックミックスなど、重複した在庫を必要とせずに混合ケースを提供できる。数千食の同一メインディッシュ向けに設計された従来の食事組み立て工場は、再投資しなければ陳腐化するリスクがある。その結果、スナックは植物性タンパク質、アレルゲンフリー食材、および最小限の業務上の混乱で航空会社のサステナビリティ義務を満たす堆肥化可能な包装材のテスト場となっている。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

フライトタイプ別:

LCCの勢いがFSCの数量優位に挑戦FSCは2025年の収益の61.89%を占めたが、低コストオペレーターは2031年にかけて年率9.02%で拡大すると予測されており、食品を義務ではなく利益センターとして扱っている。ボラリスはケータリングだけで付帯収入の約15%を稼いでいる。ビバアエロブスは33%の供給量増加を記録し、すべての食事を小売で販売している。ウェストジェットの段階的なメニューは、かつてはサービスに短すぎると見なされていたフライトを収益化し、5米ドルのスナックボックスから18米ドルのプレミアム食事まで販売している。チャーターおよびプライベートジェットのケータリングは、旅客一人当たりの支出が50米ドルを超えることが多い高利益率のニッチ市場である。

LCCはデータの透明性において優位に立つ。各取引はルートレベルの分析データを提供し、SKUの選定と廃棄物削減に活用される。FSCはハイブリッドモデルを試験的に導入しており、アメリカン航空は2024年に900マイル未満のフライトで機内購入型を導入した。しかし、ロイヤルティプログラムは、頻繁に利用する旅客を遠ざけることなく従来型ブランドがどこまでアンバンドルできるかを制限している。戦略的なバランスは、プレミアム層を守りながらオプションのアップグレードによってエコノミーキャビンを収益化することを目指している。

航空機座席クラス別:

ビジネスキャビンがプレミアム化の経済性を牽引エコノミークラスは旅客数に牽引されて2025年の収益の56.98%を占めた。しかし、ビジネスクラスの需要は2031年にかけて年率9.21%で増加すると予測されており、航空会社がエコノミーの3倍の運賃を正当化するために食品の質の向上に注力しているためである。シグネチャーシェフとの提携は大西洋横断・太平洋横断路線で標準となっており、2024年の調査ではプレミアム旅行者の78%が料理を予約決定の重要な要因と考えていることが明らかになった。ファーストクラスは旗艦長距離路線に限定されており、航空会社は旅客一人当たり100米ドル以上をマルチコースダイニングに費やしているが、そのハロー効果はブランドイメージ全体を高めている。

低価格帯では、航空会社がカロリー数と食材コストを細かく規定しており、ケータリング業者の利益率は3%~5%と非常に薄い。FSMA 204はすべてのキャビンに同等のトレーサビリティ義務を課しているが、そのコスト影響は低価格のエコノミー食事に対して不均衡に厳しい。このような分断により、ケータリング業者は高利益率のプレミアム生産ラインへの投資を進める一方、エコノミー規模の組み立てを自動化して収益性を維持しようとしている。

ケータリングモデル別:

小売フォーマットが無料サービスの優位性を侵食クラシックな無料サービスは依然として2025年の収益の60.41%を占めており、食事が不可欠な長距離路線に支えられている。しかし、機内小売購入型は年平均成長率(CAGR)8.66%で最も速く成長するモデルである。ユナイテッド航空とデルタ航空は10~15米ドルで事前注文から追加収益を得ており、選択内容をモバイルアプリとロイヤルティプロフィールに統合している。ボラリスとビバアエロブスは、すべての品目が販売である場合の粗利益率が40%を超えることを示しており、無料契約の15%~20%と比較して高い。

小売モデルは、数量の積み込みから販売率へと焦点を移すことで航空会社とケータリング業者のインセンティブを一致させる。新流通能力(NDC)チャネルとの統合により、航空会社は食事を座席、手荷物、ラウンジアクセスと組み合わせて単一のオファーとしてバンドルできる。長距離路線では旅客が10時間のフライトで少なくとも2回の食事を期待するため無料サービスが維持されているが、航空会社がシェフデザインのメインディッシュを20~30米ドルでアップセルするにつれ、メニューの「アップグレード」オプションがその境界を曖昧にしている。

フライト時間別:

長距離路線の収益集約性が短距離路線の数量を補完短距離セグメントは2025年の収益の57.45%を占めたが、長距離需要は2031年にかけて年率8.53%で成長すると予測されている。ボーイングは2045年までに地域収益旅客マイルが年率2.8%成長すると予測しており、座席数を上回り、より長いステージ長を強化している。マルチコース食事、フライト中のスナック、飲料サービスはコストを20%~30%増加させるが、全体的な収益を高める価格プレミアムを生み出す。エア・カナダのアジア路線拡大はその恩恵を示しており、太平洋横断旅客一人当たりのケータリング支出は国内シャトル便の3~4倍に達する。

2時間未満の路線を運航する地域ジェット機はオーブン容量と収納スペースが不足しており、常温保存のスナックやサンドイッチへの依存を余儀なくされている。液体に関する米国運輸保安局(TSA)の規制変更により旅客がより大きな飲料を持ち込めるようになり、機内飲料の購入が減少している。サウスウエスト航空、スピリット航空、フロンティア航空はスナックのみを提供するモデルを活用し、食品をコストに組み込むのではなくオプションの追加として収益化している。一方、長距離サービスはコールドチェーンの完全性、アレルゲンフリーメニュー、効率的な廃棄物管理システムを必要とし、これらは大規模なケータリング業者のみが提供できる。

地域分析

米国機内ケータリングサービス市場

米国は2025年に地域収益の55.91%を創出し、アトランタ、ダラス/フォートワース、シカゴ、ロサンゼルスにおける密なハブ・アンド・スポーク・ネットワークが牽引した。2024年の旅客数は2019年の水準を8%上回り、国際線RPKは18.4%急増したが、国線の成長は2025年末までに4.0%に鈍化した。DO & COは2024年3月にJFKで5,000万米ドル規模の拡張工事を完了し、プレミアム長距離路線サービスをターゲットとする一方、gategroupはLAXおよびORDにAI予測システムを導入し、廃棄物を最大20%削減した。インフレおよびFSMA 204への準拠がマージンを圧迫しており、高ボリュームにわたってトレーサビリティコストを分散できる統合型プレイヤーが優位に立っている。

カナダ機内ケータリングサービス市場

カナダは2031年までのCAGR 8.81%で最も成長の速い地域である。エア・カナダは2024年に5,000万人の旅客数を達成し、アジア路線が牽引したが、同路線ではマルチキュイジーヌのメニューと厳格なコールドチェーン物流が求められる。トロント・ピアソン国際空港およびバンクーバー国際空港がその急増の大部分を処理しており、2024年にはgategroupのAIパイロットプログラムおよびSATSとの合弁事業に関する協議が促進された。食品サービスのインフレは2024年に5.2%でピークに達し、ホスピタリティ分野の賃金上昇により、事業者は自動化の導入を検討するに至った。カナダSFCRは米国のトレーサビリティ規則を反映しており、国境をまたぐ路線においてコンプライアンスの相乗効果を生み出す一方、デジタルロット追跡システムを持たない小規模キッチンにとっては参入障壁となっている。

メキシコ機内ケータリングサービス市場

メキシコは絶対的な収益規模は小さいものの、超格安航空会社(ULCC)に牽引された突出した成長を示している。ボラリスは2024年に3,000万人の旅客を輸送し、食品販売から収益の相当部分を得ている。ビバアエロブスは完全リテールモデルのもと、前年比33%の座席供給拡大を実施した。観光業では2024年に4,200万人の国際観光客を記録し、需要はカンクンおよびロス・カボスに集中している。メキシコシティ以外のケータリングインフラは分散しているが、NOM-251-SSA1-2009に基づく比較的軽微なコンプライアンス監督により、メニューの迅速な入れ替えが可能となっている。フラッグキャリアのアエロメヒコは2024年にプレミアムメニューを刷新し、地元シェフとのパートナーシップを活用して長距離路線におけるシェア防衛を図った。

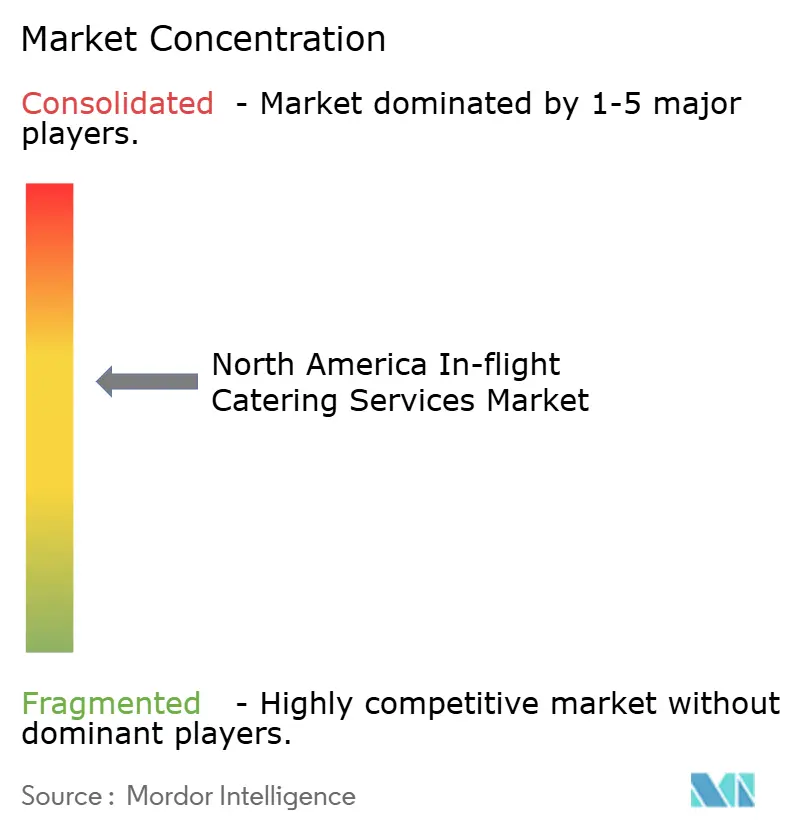

競争環境

北米機内ケータリングサービス市場は適度に集中しており、上位5社であるgategroup、LSG Group、Flying Food Group、DO & CO Aktiengesellschaft、およびdnataがビジネスクラスの数量の半数強を支配している。gategroupの3つの主要ハブにおけるAIパイロットは廃棄物を最大20%削減し、リアルタイムの予約に連動した動的なメニューローテーションを可能にした。DO & COはジョン・F・ケネディ国際空港(JFK)の容量拡大に5,000万米ドルを投資し、大西洋横断および中東路線をターゲットとした。SATSは2024年度第2四半期(FY2024/25)に18億シンガポールドルの収益を計上し、カナダとメキシコの地方空港での合弁事業を交渉中である。LSG Groupのスカイシェフスは북米で30以上の厨房を運営しており、パートナー航空会社のギャレー重量を削減するための堆肥化可能な包装ラインを導入している。

戦略的テーマは垂直統合、デジタル化、およびサステナビリティを中心に展開している。統合型サプライヤーはタンパク質加工およびベーカリー資産を所有し、バリューチェーン全体で利益率を確保し、原材料インフレを緩衝している。デジタル事前注文API、リアルタイム在庫管理、自動化されたトレイ組み立てにより労働生産性と精度が向上している。冷凍ネットワーク、カーボンニュートラル生産、廃棄物エネルギー変換などのサステナビリティプログラムは、ESG目標の達成を目指す航空会社との入札獲得に貢献している。小規模な地域ケータリング業者は、ハラール、コーシャ、またはアレルゲンフリー認証が必須で既存業者が必要なラインを持たないニッチ市場において、依然として価格決定力を保持している。

北米機内ケータリングサービス業界リーダー

gategroup

LSG Group

Flying Food Group LLC

DO & CO Aktiengesellschaft

dnata

- *免責事項:主要選手の並び順不同

本レポーで取り上げた北米機内ケータリングサービス市場の企業

- gategroup

- LSG Group

- Flying Food Group LLC

- DO & CO Aktiengesellschaft

- dnata

- Newrest Group Services SAS

- SATS Ltd.

- Cathay Pacific Catering Services (H.K.) Limited

- KLM Catering Services

- Air Fayre

- Air Gourmet, Inc.

- Abby's Catering (Amber Green Corporation)

- Air Culinaire Worldwide

北米機内ケータリングサービス市場における最近の業界動向

- 2025年6月:dnatは米国のナッシュビル国際空港(BNA)においてエア・リンガスと複数年契約を締結した。このパートナーシップの下、dnatはアイルランドのフラッグキャリアがダブリン空港(DUB)へ週4便運航するフライトに機内ケータリングサービスを提供し、年間約4万食を供給する。

- 2025年5月:アラスカ航空がシェフズテーブルプログラムを開始し、太平洋岸北西部の料理人が設計したファーストクラスメニューをローテーションで提供する。

- 2025年4月:LSGスカイシェフスがユナイテッド航空とのケータリング契約を3年間更新した。この契約は米国とドイツの既存10拠点に加え、韓国の仁川に新たな1拠点を含む。

北米機内ケータリングサービス市場レポートの調査範囲

本レポートは北米機内ケータリングサービス市場を検証し、商業航空会社で移動する旅客向けの食品・飲料の準備、供給、および機内サービスに焦点を当てている。市場は、専門の航空ケータリング業者が生産し、国内線および国際線の航空サービスシステムを通じて配布される食事、スナック、ベーカリー製品、菓子類、および飲料を包含している。分析は、FSCおよびLCCのケータリングサービスを対象とし、旅客の嗜好の変化、進化する航空サービスモデル、および地域の交通回復トレンドを考慮している。

北米機内ケータリングサービス市場は、食品タイプ、フライトタイプ、航空機座席クラス、ケータリングタイプ、フライト時間、および地域によってセグメント化されている。食品タイプ別では、市場は食事、ベーカリー・菓子類、スナック・塩味系食品、および飲料にセグメント化されている。フライトタイプ別では、市場はフルサービスキャリア、低コストキャリア、およびその他のフライトタイプにセグメント化されている。航空機座席クラス別では、市場はエコノミー、ビジネス、ファーストクラスにセグメント化されている。ケータリングタイプ別では、市場はクラシック(無料および事前注文)と機内小売(機内購入型)にセグメント化されている。フライト時間別では、市場は短距離と長距離にセグメント化されている。本レポートはまた、地域内3カ国の市場規模と予測を提供している。各セグメントの市場規模と予測は金額(米ドル)ベースで提供される。

セグメンテーションの概要

| 食事 |

| ベーカリー・菓子類 |

| スナック・塩味系食品 |

| 飲料 |

| フルサービスキャリア(FSC) |

| 低コストキャリア(LCC) |

| その他のフライトタイプ |

| エコノミー |

| ビジネス |

| ファースト |

| クラシック(無料および事前注文) |

| 機内小売(機内購入型) |

| 短距離 |

| 長距離 |

| 米国 |

| カナダ |

| メキシコ |

| 食品タイプ別 | 食事 |

| ベーカリー・菓子類 | |

| スナック・塩味系食品 | |

| 飲料 | |

| フライトタイプ別 | フルサービスキャリア(FSC) |

| 低コストキャリア(LCC) | |

| その他のフライトタイプ | |

| 航空機座席クラス別 | エコノミー |

| ビジネス | |

| ファースト | |

| ケータリングタイプ別 | クラシック(無料および事前注文) |

| 機内小売(機内購入型) | |

| フライト時間別 | 短距離 |

| 長距離 | |

| 地域別 | 米国 |

| カナダ | |

| メキシコ |

レポートで回答される主要な質問

北米機内ケータリングサービス市場の現在の規模はどのくらいか?

北米機内ケータリングサービス市場規模は2026年に54億4,000万米ドルであり、2031年までに80億9,000万米ドルに達すると予測されている。

航空機内食販売の将来的な成長を牽引する要因は何か?

長距離路線のプレミアム化、LCCの小売採用、デジタル事前注文プラットフォーム、およびAIによる廃棄物削減が相まって、2031年にかけて年平均成長率(CAGR)8.25%が見込まれている。

機内で最も速く成長している食品タイプはどれか?

スナック・塩味系食品は、2時間未満のフライトが増加し機内購入型の普及が深まるにつれ、年率8.39%で成長すると予測されている。

トレーサビリティ規制はケータリング業者にどのような影響を与えるか?

米国食品医薬品局(FDA)のFSMA 204およびカナダの並行規則は、2026年から高リスク食品に対してエンドツーエンドのデジタルロット追跡を義務付け、高度なITを持つ大規模統合厨房に有利なコンプライアンスコストを追加している。

シェフとのパートナーシップで革新を進めている航空会社はどこか?

デルタ航空、アラスカ航空、アメリカン航空はいずれも注目度の高いコラボレーションを開始し、プレミアムメニューを刷新してリピート予約を促進している。

競争環境はどの程度集中しているか?

上位5社のサプライヤーがプレミアムキャビンの数量の半数強を占めており、市場の集中度は1~10のスケールで6という中程度のスコアとなっている。

最終更新日: