北米育毛・脱毛治療製品市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

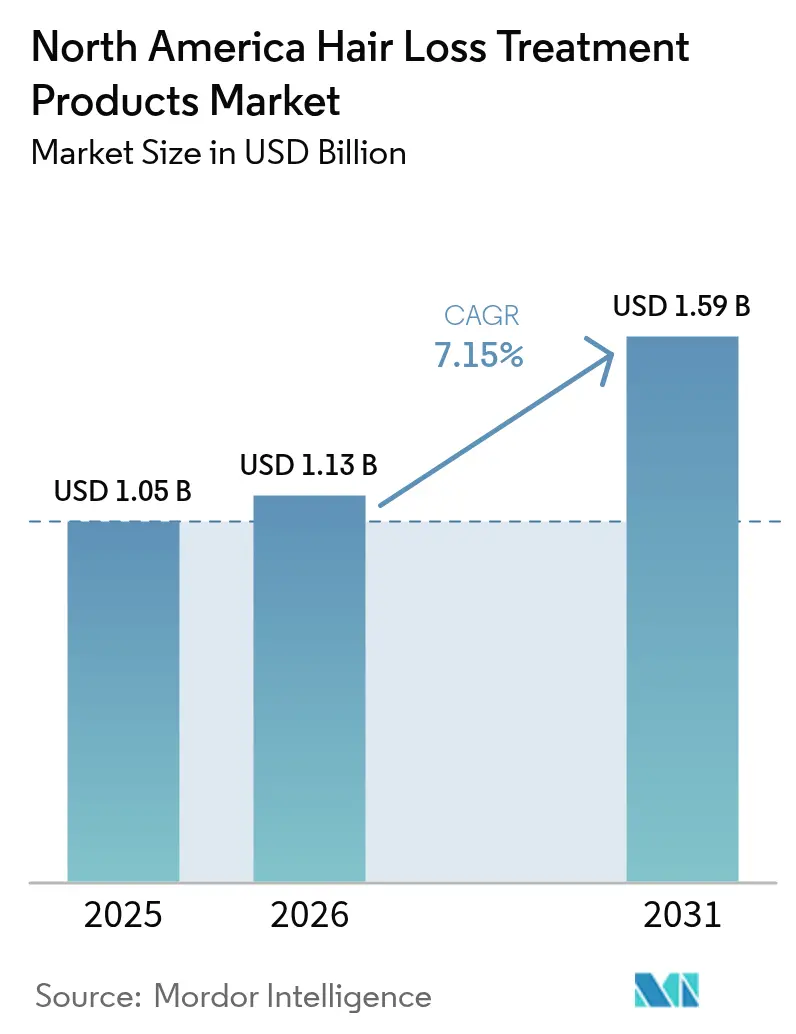

| 基準年の市場規模 (2025) | 1.05 十億米ドル |

| 市場規模 (2026) | 1.13 十億米ドル |

| 市場規模 (2031) | 1.59 十億米ドル |

| 成長率 (2026 - 2031) | 7.15% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米育毛・脱毛治療製品市場分析

北米育毛・脱毛治療製品市場規模は2025年に10億5,000万米ドルと評価され、2026年の11億3,000万米ドルから2031年には15億9,000万米ドルに達すると推定され、予測期間(2026年~2031年)においてCAGR7.15%で成長する見込みである。この成長は、拡大する消費者基盤、治療選択肢の進歩、および多様な小売戦略に起因する。米国およびカナダでは、高齢化人口が男性型・女性型脱毛症(アンドロゲン性脱毛症)の有病率を高めている。特に25歳から45歳の年齢層を中心に、ソーシャルメディアの影響を受けた審美意識の高まりとボディイメージへの関心が、自信や外見を向上させるために脱毛治療を求める消費者を増加させている。天然・オーガニック・サステナブルなヘアケア製品に対する需要の高まりが、製造業者に植物由来・化学物質不使用の治療法への注力を促している。デュルキソリチニブおよびバリシチニブなどの革新的な有効成分の規制当局による承認は、科学的パイプラインの成熟を示し、医師と消費者の双方が処方グレードの治療法を採用する動機となっている。遠隔医療およびダイレクト・トゥ・コンシューマー(DTC)モデルが治療経路を簡素化し、処方へのアクセスを迅速化するとともに、ブランド試用を促進している。米国食品医薬品局(FDA)およびコフェプリス(COFEPRIS)が模倣品の監視を強化し、消費者がエビデンスに基づく成分を好む中、堅牢な品質管理体制を持つ確立されたブランドが引き続き競争上の優位性を獲得している。

主要レポートの調査結果

- 性別別では、女性購買者が2025年の北米育毛・脱毛治療製品市場シェアの72.20%を占めた。男性セグメントは2031年までにCAGR7.98%という最も高い成長率を記録すると予測されている。

- 製品タイプ別では、シャンプー・コンディショナーが2025年に収益シェア82.62%を獲得し、セラムは2031年にかけてCAGR7.44%で成長すると予測されている。

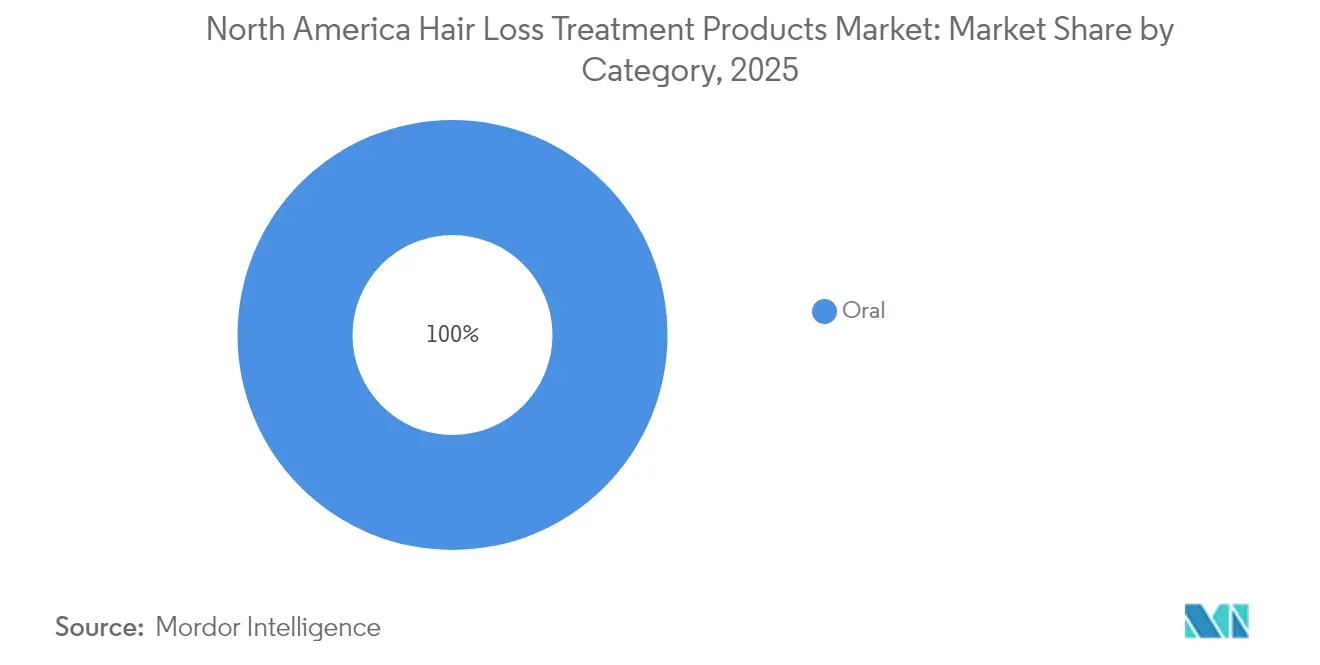

- カテゴリー別では、外用製剤が2025年の北米育毛・脱毛治療製品市場規模の90.85%を占め、経口治療薬は2031年までにCAGR7.85%で拡大する見込みである。

- 流通チャネル別では、健康・美容専門店が2025年に47.10%のシェアを占め、オンライン小売は2026年~2031年の間に最速となるCAGR7.76%を達成すると予測されている。

- 地域別では、米国が2025年の北米育毛・脱毛治療製品市場規模の69.65%のシェアを維持し、メキシコは2031年までにCAGR7.44%が見込まれる。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

北米育毛・脱毛治療製品市場のトレンドと洞察

促進要因影響分析*

| 促進要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 高齢化人口動態およびアンドロゲン性脱毛症の有病率 | +1.8% | 米国、カナダ | 長期(4年以上) |

| 審美意識の高まりおよびソーシャルメディアの影響 | +1.5% | 米国都市市場 | 短期(2年以内) |

| 脱毛および禿頭症の有病率増加 | +1.2% | 米国、カナダ、メキシコ | 中期(2年~4年) |

| 在宅治療選択肢の拡大 | +1.0% | 米国、カナダ、メキシコ | 中期(2年~4年) |

| 天然・オーガニック・サステナブル製品への需要 | +0.9% | 米国・カナダのプレミアムセグメント | 短期(2年以内) |

| 治療における技術革新 | +0.8% | 米国主導、カナダが追随 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高齢化人口動態およびアンドロゲン性脱毛症の有病率が市場基盤を牽引

北米の人口動態の変化が、アンドロゲン性脱毛症の症例が増加し続ける中、育毛・脱毛治療に対する持続的な需要を生み出している。全米アロペシア・アレアータ財団(National Alopecia Areata Foundation)によると、米国では約70万人が何らかの形の円形脱毛症(アロペシア・アレアータ)に罹患している[1]出典:全米アロペシア・アレアータ財団、「アロペシア・アレアータ」、www.naaf.org。特に大規模なベビーブーム世代の高齢化人口が、治療採用の増加を牽引している。診断症例の増加と利用可能な治療法に対する認識の高まりが、育毛・脱毛治療ソリューションにおける革新と市場成長を促進している。米国国勢調査局(U.S. Census Bureau)によると、米国の65歳以上の人口は2025年に3.1%増加し、6,120万人に達した[2]出典:米国国勢調査局、「高齢者人口と高齢化」、www.census.gov。アンドロゲン性脱毛症の有病率は年齢とともに増加するため、この人口動態トレンドは経済変動の影響をほとんど受けず、一貫した市場成長を確保する。脱毛は進行性の症状であるため、長期的な治療継続が必要である。メキシコでは、コフェプリス(COFEPRIS)の規制近代化に支援された医療インフラの拡充が、これまで専門的な皮膚科ケアを受けられなかった高齢者人口を中心に、処方薬および市販薬の双方へのアクセスを改善している。

ソーシャルメディアが若年層における治療採用を拡大

インスタグラム、TikTok、YouTube、フェイスブックなどのソーシャルメディアプラットフォームは、脱毛や治療体験に関する個人的なストーリーや体験談であふれている。これらの体験談は若い視聴者と強く共鳴し、宣伝されている製品や治療法を試みる動機となっている。デジタルプラットフォーム、特にTikTokは、個人が育毛・脱毛治療を発見し採用する方法を変革しており、TikTokは米国における最大の健康・美容系電子小売業者として台頭している。インフルエンサーや著名人がヘアケアルーティン、変身、または脱毛治療を共有することで、バイラルなトレンドが生まれ、認知度を高め、治療採用を標準化する。彼らの推薦は若い消費者の製品好みや購買決定に大きな影響を与える。ソーシャルメディアは発見プラットフォームとして機能し、若いユーザーが新製品、治療選択肢、プロモーションオファーに定期的に触れることで、検討と購買決定を加速させる。世界銀行(World Bank)によると、2023年には米国人口の93%がインターネットを利用しており、インターネットとソーシャルメディアの利用がこの地域で広く普及している[3]出典:世界銀行、「インターネットを利用する個人」、www.worldbank.org。しかし、ソーシャルメディアが治療の普及を助ける一方で、未検証の主張や誤情報も拡散する。この二重の効果が好奇心や試用を促す一方で混乱を引き起こす可能性もあり、エビデンスに基づくマーケティングの必要性が浮き彫りになっている。

技術革新が治療効果と患者アクセスを拡大

革新的な治療メカニズムが、ミノキシジルおよびフィナステリドの従来の使用を超えて、治療選択肢の幅を大幅に広げている。開発パイプラインで有望な進展の一つとして、ペラージュ・ファーマシューティカルズ(Pelage Pharmaceuticals)のPP405が挙げられる。現在フェーズ2a臨床試験が進行中のこの外用低分子化合物は、休眠状態の毛包幹細胞を標的とするよう設計されている。そのメカニズムは、より細い毳毛(うぶ毛)とは対照的に、より太くしっかりとした終毛の成長を刺激する可能性を持つ。さらに、多血小板血漿(PRP)療法は、患者自身の血小板を活用して発毛を促進する自己由来成長因子治療として、臨床的な受け入れが広がっている。低出力レーザー療法(LLLT)デバイスも、在宅治療のための非侵襲的でユーザーフレンドリーなソリューションとして普及しつつある。さらに、マイクロニードルやナノ粒子製剤といったデリバリーシステムの進歩が外用治療に革命をもたらしている。これらの最先端手法は、全身性副作用を最小限に抑えながら有効成分の浸透性を高め、経口薬のリスクに関連する患者の懸念に効果的に対処している。

在宅治療の拡充がアクセスの民主化とコスト削減を実現

消費者は今や、シャンプー、コンディショナー、セラム、オイル、経口サプリメントなど、さまざまな製品を用いて在宅で脱毛に対処できる利便性を享受している。これらのソリューションは、専門家への相談や臨床的な処置を必要とせず、アクセスしやすい選択肢となっている。この使いやすさが、特に若年層や予算を意識する人々を中心に、こうした製品の訴求力を大幅に高めている。便利でプライベートな治療選択肢に対する消費者の需要の高まりが、ダイレクト・トゥ・コンシューマープラットフォームおよび在宅医療ソリューションの急速な成長を牽引している。カナダでは、フェリックス(Felix)、ジャック・ヘルス(Jack Health)、ペップヘルス(PepHealth)などの遠隔医療プラットフォームが、メキシコの新興サービスであるチョイズ(Choiz)と並び、処方アクセスへの従来の障壁を効果的に取り除きながら相談コストを大幅に削減している。トロント大学(University of Toronto)が実施した研究は、代替アクセス経路の喫緊の必要性を浮き彫りにしており、オンタリオ州の皮膚科医のうち脱毛治療のオンタリオ州医療保険(OHIP)紹介を受け入れているのはわずか38%であることが明らかにされた。2025年3月、スキン+ミー(Skin + Me)はヘア+ミー(Hair + Me)サービスを導入し、個別化された処方製剤を提供している。これらの製剤は、ミノキシジル、フィナステリド、デュタステリドなどの医薬品成分と植物性オイルを組み合わせており、製薬的な有効性と消費者志向の利便性のシームレスな統合を示している。

阻害要因影響分析*

| 阻害要因 | CAGRへの影響(~%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 模倣品および無規制製品 | -1.2% | 北米 | 短期(2年以内) |

| 医療インフラの不足 | -0.9% | メキシコ、北米農村部 | 長期(4年以上) |

| 長期的な安全性に関する消費者の懐疑心 | -0.8% | 中核市場 | 中期(2年~4年) |

| 長期的な承認プロセス | -0.6% | 米国、カナダ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

模倣品の蔓延が消費者の信頼を損なう

米国食品医薬品局(FDA)は2024年~2025年を通じて、副作用と関連する複合外用フィナステリド製剤に関する具体的な警告を含む、未承認の育毛・脱毛治療製品に関する複数の警告を発出した。規制執行措置は、模倣品が有効な治療法への切迫した需要や処方へのアクセス制限などの消費者の脆弱性を悪用するにつれ、大幅に強化されている。この問題は特にオンラインマーケットプレイスで顕著であり、製品の真正性を確保するための検証メカニズムが不十分なことが多い。無規制製剤の広範な入手可能性は二重の脅威をもたらしており、これらの製品は効果がないリスクがあるだけでなく、深刻な安全上の懸念を招く可能性もある。これらの製剤の一部には、未開示の医薬品成分や有害な混和物が含まれていることが判明しており、消費者をさらに危険にさらしている。メキシコでは、コフェプリス(COFEPRIS)が2023年7月に施行されたNOM-259医薬品製造適正基準(GMP)の下でより厳格な確認要件を施行することにより、化粧品事業所の監督を強化した。さらに、コフェプリスは正規の医療物資の承認を促進するための簡易化された手続きを導入した。消費者啓発キャンペーンは、FDA承認の治療法を使用し、資格のある医療専門家に相談することの重要性を継続的に強調している。しかし、ソーシャルメディア上の誤情報は依然として重大な課題であり、未検証の治療法や潜在的に有害なDIY製剤を宣伝し、消費者の安全確保に向けた取り組みをさらに複雑にしている。

医療インフラの格差が治療へのアクセスを制限

患者は特に農村部や医療サービスが不十分な地域での皮膚科医や脱毛専門家の不足により、診断および治療開始に遅れが生じることが多い。農村部でのアクセス上の課題は、地理的な偏在によってさらに悪化している。また、管理型医療によるゲートキーピングや事前承認要件が、処方治療へのアクセスをさらに複雑にしている。トロント大学の研究は制度的な容量の限界を浮き彫りにしており、オンタリオ州の皮膚科医のうち脱毛治療のために公的保険の紹介を受け入れているのはわずか38%であり、多くの患者が専門的なケアにアクセスする際に直面するハードルを示している。メキシコでは、インフラの課題がさらに深刻である。新長官アルミダ・スニガ(Armida Zuñiga)のリーダーシップの下、コフェプリス(COFEPRIS)は2025年に承認の積み残しに取り組み、デバイス登録を合理化するための規制改革を推進している。遠隔医療の拡充がこれらのアクセス制約をある程度緩和する一方で、遠隔処方を管理する規制の枠組みは管轄区域によって大きく異なる。こうした格差は、対面評価が必要な複雑な症例への対応を不十分なものにする可能性がある。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:シャンプーが販売量を牽引、セラムはイノベーションプレミアムを獲得

シャンプー・コンディショナーは2025年の北米育毛・脱毛治療市場において82.62%という支配的なシェアを占め、消費者がこれらの馴染みある日常使用製品を好む傾向を示している。これらの製品は、スーパーマーケット、薬局、電子商取引プラットフォームを通じた広範な小売での入手可能性から恩恵を受けており、処方箋や専門的な相談を必要とせずに広範な市場への浸透を実現している。一方、セラムは2031年にかけてCAGR7.44%が予測される最も成長の速いセグメントである。その成長は、プレミアムブランドポジショニングおよびより高い価格設定を支える臨床グレード成分の採用によって牽引されている。さらに、ヘアケアにおける「スキニフィケーション(スキンケア化)」トレンドの高まりが、フェイシャルセラムに似たエレガントなパッケージで提供される、的確で効果的な製剤に対する消費者の期待を高めている。

同時に、サプリメント、デバイス、プロフェッショナル治療を含む「その他」カテゴリーは、栄養補助食品や医療機器などの隣接市場からのイノベーションを活用している。しかし、規制環境は大きく異なる。シャンプーは化粧品として規制される一方、医薬品成分を含むセラムは薬事承認プロセスに従う必要がある。この規制の複雑性が、コンプライアンスの専門知識を持つ確立されたプレーヤーに競争上の優位性をもたらしている。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

性別別:男性セグメントの加速が女性市場の優位性に挑戦

女性消費者は2025年に72.20%という大きな市場シェアを占めており、ヘアケアへの投資に対する社会的受容の高まりと、化粧品から医療グレードの治療法まで多様な製品ラインナップによって牽引されている。女性の脱毛は従来のびまん性脱毛として現れることが多く、ボリューム感を与えるシャンプー、頭皮治療、スピロノラクトンや外用抗アンドロゲン薬などのホルモン療法への需要を高めている。一方、男性セグメントは急速に成長しており、アンドロゲン性脱毛症の心理的影響に対処するスティグマの低減とターゲットを絞ったマーケティング活動に支えられ、2031年にかけてCAGR7.98%が予測されている。

ロゲイン(Rogaine)の「ナショナル・ハッツ・オフ・デー(National Hats Off Day)」キャンペーンは効果的な男性消費者エンゲージメントの好例である。また、治療認識における民族的差異は市場セグメンテーションの機会を示しており、文化的にカスタマイズされた戦略が採用を加速させる可能性を示している。ヒムズ(Hims)やローマン(Roman)などの男性向けダイレクト・トゥ・コンシューマープラットフォームは、遠隔医療を通じて処方アクセスを簡素化した。さらに、JAK阻害剤の承認は、これまで植毛に限定されていた重症例への新たな選択肢を提供している。ソーシャルメディアの影響、臨床的進歩、およびアクセス障壁の低下の組み合わせが、現在の市場規模は小さいながらも、男性セグメントの持続的成長を位置づけている。

カテゴリー別:外用薬の優位性が経口治療の復興に直面

外用治療薬は2025年に90.85%という大きなシェアで市場を支配しており、局所的な使用方法に対する消費者の強い傾向を示している。この選好は、全身への暴露が少ないというメリットと市販薬として入手しやすい利便性に起因する。これらの中で、外用フィナステリド製剤が経口投与の有効な代替手段として人気を高めている。これらの製剤は、頭皮への直接的なターゲット投与により有効性を維持しながら性的副作用を最小化できるという利点を提供し、安全性と有効性に関する消費者の懸念に対応している。

現在市場シェア9.15%を占める経口治療薬は、2031年にかけてCAGR7.85%という強い成長を示している。この成長は、低用量経口ミノキシジルの臨床的検証と革新的な全身メカニズムへの規制当局の承認によって牽引されている。米国食品医薬品局(FDA)による重症円形脱毛症(アロペシア・アレアータ)に対するデュルキソリチニブ(レクセルビ/Leqselvi)の承認は、数十年ぶりとなる新たな経口脱毛治療薬として、JAK阻害を実行可能な治療アプローチとして確立した。高血圧治療薬として開発された経口ミノキシジルは、皮膚科コンセンサスガイドラインおよび心血管モニタリングプロトコルの進歩に支えられ、アンドロゲン性脱毛症に対してオフラベルでの使用が増加している。遠隔医療プラットフォームが処方アクセスとモニタリングニーズへの対応を強化しているが、JAK阻害剤の感染症、心血管疾患、悪性腫瘍のリスクに関するボックス警告は、慎重な患者選択と継続的なモニタリングを必要とする。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

流通チャネル別:デジタルトランスフォーメーションがオンライン小売の成長を加速

健康・美容専門店は、専門的な製品知識の活用、プロフェッショナルコンサルテーションの提供、プレミアムブランドのポジショニングによる高額取引の確保を通じ、2025年に47.10%という大きな市場シェアを維持している。これらの店舗は、複雑な治療選択肢について消費者を教育し、製品トライアルの機会を提供し、頭皮ケア製品やスタイリングエイドなどの補完的な商品を効果的にアップセルすることで、ショッピング体験全体を向上させる重要な役割を果たしている。

オンライン小売店は最も成長の速い流通チャネルであり、2031年にかけてCAGR7.76%という力強い成長が予測されている。この成長は、オンラインショッピングの利便性、プライバシーへの配慮、およびサブスクリプション型モデルの普及によって牽引されている。TikTokショップが重要なプレーヤーとして台頭し、米国最大の健康・美容系電子小売業者としての地位を確立している。一方、スーパーマーケット・ハイパーマーケットは、競争力のある価格設定と利便性を提供することで幅広い消費者層に対応し、主流の購買で好まれる選択肢となっている。米国食品医薬品局(FDA)による規制監督がすべての流通チャネルにわたる製品安全性を確保する一方、コフェプリス(COFEPRIS)による医療物資の簡易化された手続きの実施がメキシコへの越境電子商取引の拡大を促進し、市場成長をさらに牽引している。

地域分析

米国は2025年の北米育毛・脱毛治療市場において69.65%という大きなシェアを占めている。この優位性は、高度な医療インフラ、高い可処分所得水準、および革新的な治療法の採用を促進する確立された規制の枠組みに起因する。米国市場は皮膚科専門医の強固なネットワークから大きな恩恵を受けているが、医療従事者の不足が患者アクセスに課題をもたらしている。米国食品医薬品局(FDA)は国内外の治療基準の形成において中心的な役割を果たしている。最近の事例として、円形脱毛症(アロペシア・アレアータ)に対するデュルキソリチニブの承認が挙げられ、これは世界的に新たな治療基準を確立した。さらに、美容・パーソナルケア販売における電子商取引の普及が市場の様相を一変させている。アマゾン(Amazon)やTikTokショップなどのプラットフォームは、サブスクリプション型モデルとソーシャルコマース戦略を統合することで市場シェアを拡大し、消費者にとっての治療へのアクセスを向上させている。

カナダは成熟した確立された市場を代表しており、処方へのアクセスを促進するユニバーサルヘルスケア(国民皆保険)制度に支えられている。しかし、州ごとの皮膚科紹介受け入れのばらつきが専門的なケアへのアクセスに格差を生じさせている。2024年1月、ヘルス・カナダ(Health Canada)が円形脱毛症(アロペシア・アレアータ)に対するバリシチニブ(オルミアント/Olumiant)を承認し、患者が利用可能な治療選択肢の幅が広がった。フェリックス(Felix)やジャック・ヘルス(Jack Health)などの遠隔医療プラットフォームが、特に農村部において遠隔で医療サービスへのアクセスを提供することで地理的課題に対応している。カナダ市場はまた、サステナビリティへの関心の高まりを反映しており、天然・オーガニック製剤に対する強い好みがある。このトレンドは、成分の透明性と環境に配慮した取り組みに焦点を当てた規制上の優先事項と合致している。

メキシコは北米育毛・脱毛治療市場において最も成長の速い地域として台頭しており、2031年にかけてCAGR7.44%が予測されている。この成長は、中間層人口の拡大、医療インフラの継続的な改善、およびコフェプリス(COFEPRIS)が主導する規制近代化イニシアティブによって牽引されている。2025年に改革を実施する予定の新長官アルミダ・スニガ(Armida Zuñiga)のリーダーシップの下、コフェプリスは医療物資手続きの簡素化、デジタル化による承認期間の短縮、バイオ医薬品製造の枠組み強化のための措置を導入している。チョイズ(Choiz)などの遠隔医療プラットフォームがコフェプリスの監督下で個別化された脱毛治療を提供することで普及しつつある。さらに、2023年7月に施行された化粧品に関するNOM-259医薬品製造適正基準(GMP)の実施が製品品質基準を向上させた。市場は越境電子商取引の拡大からさらなる恩恵を受けており、統一された規制アプローチと健康製品のオンライン購入に対する消費者の受容拡大が後押しとなっている。

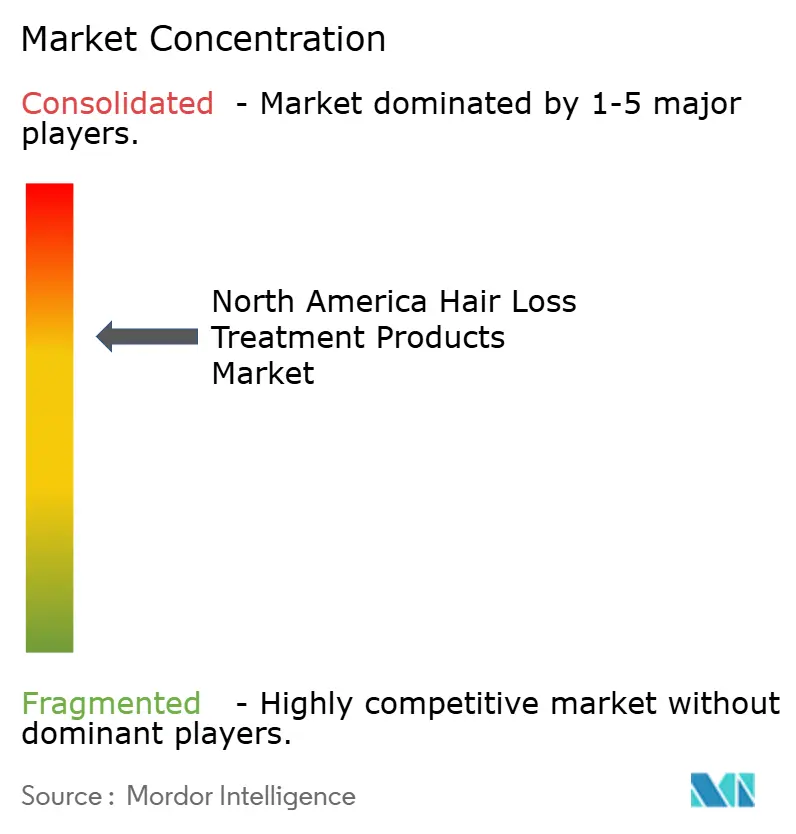

競争環境

北米育毛・脱毛治療市場は、確立された消費財企業がブランド認知度、流通ネットワーク、および規制の専門知識を活用して市場ポジションを維持するという、中程度の集中度を示している。Procter and GambleやL'Oréalなどの主要プレーヤーは、マス向けシャンプーから処方グレードの治療法まで製品ラインナップを多様化している。また、若い消費者を引きつけるためにダイレクト・トゥ・コンシューマープラットフォームとソーシャルメディアマーケティングに注力している。企業はオムニチャネル流通戦略を採用し、従来の小売パートナーシップと、より高いマージンをもたらし消費者との直接的な関係を育む成長著しい電子商取引・遠隔医療チャネルのバランスを取っている。

バイオテクノロジー企業が毛包再生、免疫調節、および幹細胞活性化を標的とした革新的なアプローチを導入するにつれ、競争が激化している。PP405を持つペラージュ・ファーマシューティカルズ(Pelage Pharmaceuticals)や、JAK阻害剤を開発する確立された製薬企業が、従来の外用治療の競合として台頭している。しかし、規制承認プロセスと厳格な安全基準が参入への自然な障壁として機能している。市場の主要プレーヤーには、Procter and Gamble、L'Oréal、Unilever、Church and Dwight、およびKenvueが含まれる。北米の発展した地域で広範な製品ポートフォリオを持つこれらの企業は、市場シェアを強化するために研究開発とマーケティングに多大な投資を行っている。さらに、製品のマーケティングと宣伝のためにオンライン流通チャネルに注力し、地理的なプレゼンスと顧客基盤の拡大を目指している。新製品発売に関する認知向上のためにデジタル・ソーシャルメディア広告が活用されている。

技術の採用が差別化を促進しており、企業は個別化製剤、AI(人工知能)駆動の診断、ならびにマイクロニードルや持続放出製剤などの高度なデリバリーシステムへの投資を行っている。模倣品に対する米国食品医薬品局(FDA)の措置は、正規メーカーが安全性、有効性、および規制コンプライアンスを強調する機会を創出している。一方、メキシコにおけるコフェプリス(COFEPRIS)の規制改革は、実績のある安全プロファイルを持つ企業のより迅速な市場参入を可能にしている。

北米育毛・脱毛治療製品業界のリーダー企業

Procter and Gamble Company

L'Oréal SA

Unilever Plc

Church and Dwight Co.

Kenvue

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:Sun Pharmaが米国でLEQSELVIを導入し、適格患者および医療提供者に重症円形脱毛症(アロペシア・アレアータ)の新たな有効な治療法を提供した。

- 2025年5月:マリア・セラピューティクス(Mallia Therapeutics)がノースウェイ・バイオテック(Northway Biotech)と提携し、sCD83タンパク質を製造することで、円形脱毛症(アロペシア・アレアータ)を含む自己免疫疾患の生物学的製剤治療の開発強化に取り組んでいる。

- 2024年12月:エレヴァイ(Elevai)が薄毛対策を目的とした高度なヘアケアラインを発表し、効果的な結果をもたらすために臨床的に検証された製剤を採用した。

- 2024年10月:オルガノン(Organon)がダーマヴァント・サイエンシズ(Dermavant Sciences)の買収を完了し、そのVTAMA(タピナロフ)プラットフォームも取得した。この戦略的な動きはオルガノンの皮膚科ポートフォリオを強化し、頭皮疾患への対応と市場プレゼンスの拡大に大きな可能性をもたらしている。

北米育毛・脱毛治療製品市場レポートの調査範囲

育毛・脱毛治療製品は、抜け毛、乾燥、フケ、くせ毛、薄毛などの一般的な毛髪関連問題の管理に使用される栄養補給製品であり、髪の強化、洗浄、および育毛促進を支援する。

北米育毛・脱毛治療製品市場は、製品タイプ(シャンプー・コンディショナー、サプリメント・ビタミン、セラム・オイル、その他の製品タイプ)、流通チャネル(スーパーマーケット・ハイパーマーケット、コンビニエンスストア、専門小売店、薬局・ドラッグストア、オンライン小売店、その他の流通チャネル)、地域(米国、カナダ、メキシコ、北米その他)によって区分される。レポートは予測期間中の上記セグメントに関する市場規模と金額(百万米ドル)を提供する。

| シャンプー・コンディショナー |

| セラム |

| その他 |

| 男性 |

| 女性 |

| 外用 |

| 経口 |

| スーパーマーケット・ハイパーマーケット |

| 健康・美容専門店 |

| オンライン小売店 |

| その他の流通チャネル |

| 米国 |

| カナダ |

| メキシコ |

| 北米その他 |

| 製品タイプ別 | シャンプー・コンディショナー |

| セラム | |

| その他 | |

| 性別別 | 男性 |

| 女性 | |

| カテゴリー別 | 外用 |

| 経口 | |

| 流通チャネル別 | スーパーマーケット・ハイパーマーケット |

| 健康・美容専門店 | |

| オンライン小売店 | |

| その他の流通チャネル | |

| 地域別 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 |

レポートで回答される主要な質問

北米育毛・脱毛治療製品市場は2026年にどのくらいの規模か?

当該セクターは2026年に11億3,000万米ドルと評価されており、2031年までに15億9,000万米ドルにCAGR7.15%で成長すると予測されている。

最も販売数量の多い製品形態はどれか?

シャンプー・コンディショナーが日常的な使用とOTC(市販薬)としての入手可能性により収益シェア82.62%を占めて市場を支配している。

最近、処方選択肢を一変させた治療上の革新は何か?

米国食品医薬品局(FDA)による2024年のJAK阻害剤デュルキソリチニブの承認により、数十年ぶりとなる重症円形脱毛症(アロペシア・アレアータ)に対する新たな経口治療薬が導入された。

なぜメキシコは最も成長の速い国別セグメントなのか?

医療インフラの整備、コミシオン・フェデラル・パラ・ラ・プロテクシオン・コントラ・リエスゴス・サニタリオス(Comisión Federal para la Protección contra Riesgos Sanitarios/COFEPRIS)の規制近代化、および中間層の拡大がメキシコを2031年にかけてCAGR7.44%へと押し上げている。

最終更新日: