米国ヘアケア市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 20.12 十億米ドル |

| 市場規模 (2026) | 20.98 十億米ドル |

| 市場規模 (2031) | 25.9 十億米ドル |

| 成長率 (2026 - 2031) | 4.29% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国ヘアケア市場分析

2026年における米国ヘアケア市場規模は200億9,800万米ドルと推定され、2025年の201億2,000万米ドルから成長し、2031年には259億米ドルへの達する予測を示しており、2026年から2031年にかけて4.29%のCAGRで成長する。この成長は市場における変化を浮き彫りにしており、製品販売量の単純な増大よりも、イノベーション、専門的な治療用製品、およびオンライン販売の重要性が高まっていることを示している。企業は市場での差別化を図るため、パーソナライズされた処方、先進的なデリバリーシステム、ならびに実店舗とデジタルショッピング体験のシームレスな統合を備えた独自製品の開発に注力している。また市場では、治療効果を提供し、成分の透明性と安全性を確保し、持続可能な慣行に従う製品への需要が高まっている。その結果、市場における競争は、店舗での棚スペースの確保だけでは語れなくなっており、強力な研究開発能力、規制基準への準拠、そしてインフルエンサーやデジタルプラットフォームを通じて需要を創出する能力といった要素によっても左右される。競争環境は中程度の集約を示しており、上位5社の多国籍企業が市場の相当シェアを占めている。しかし、より小規模なニッチブランドが、特定の消費者ニーズに応える革新的かつ独自の製品を投入することで、市場を引き続き混乱させている。

主要レポートの要点

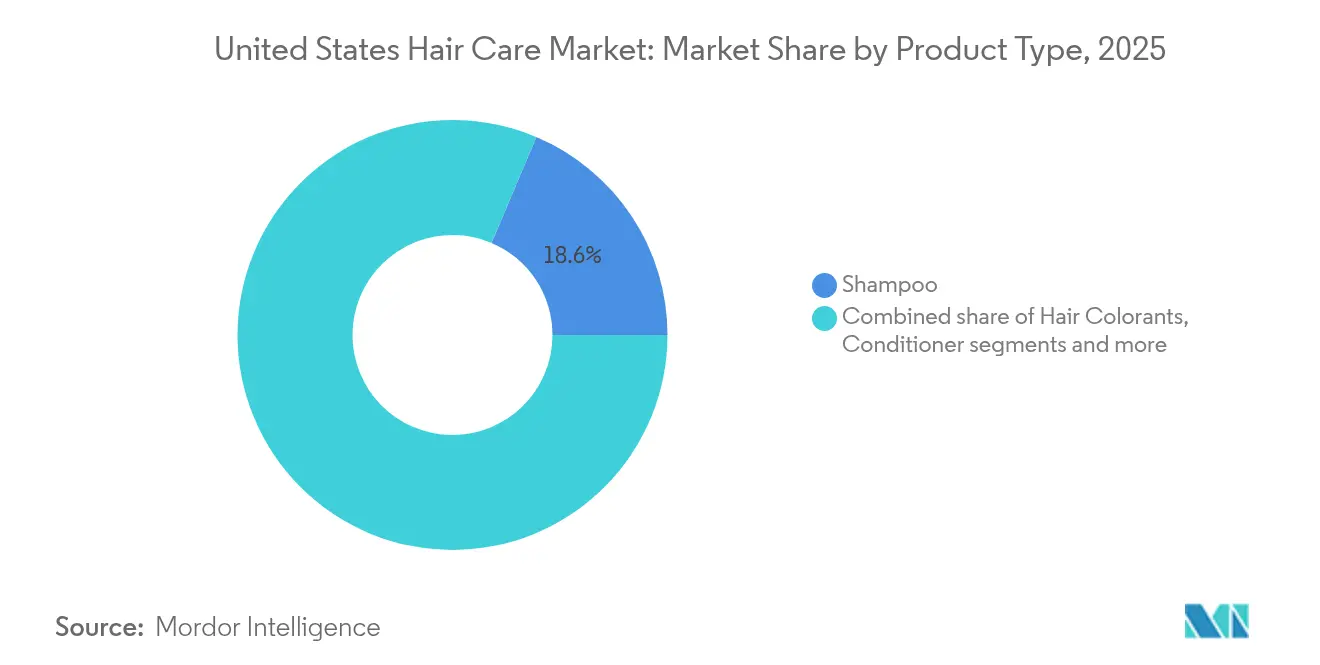

- 製品タイプ別では、シャンプーが2025年の米国ヘアケア市場規模の18.62%のシェアを占め、一方でヘアロス治療製品は2031年にかけて6.11%のCAGRで成長すると予測されている。

- 性質別では、従来型・合成製品ラインが2025年の米国ヘアケア市場規模の86.08%のシェアを保持しており、天然・オーガニック製品は2031年に向けて6.75%のCAGRで前進している。

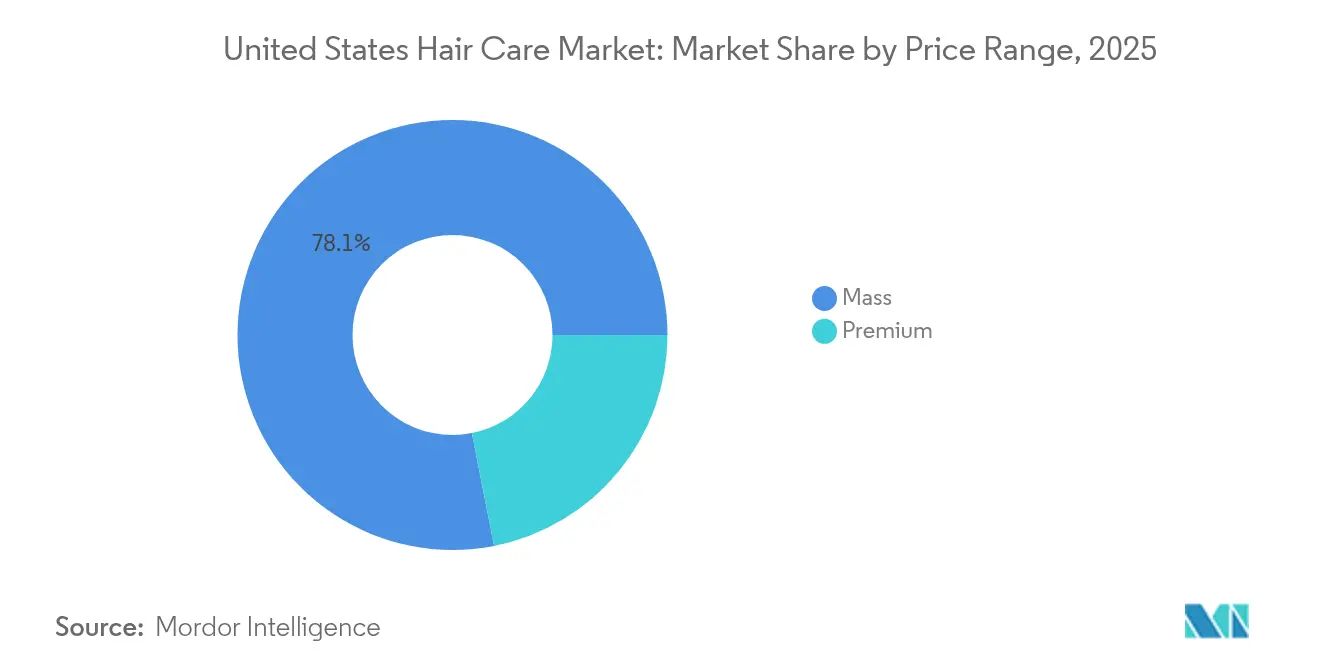

- 価格帯別では、マス製品が2025年の米国ヘアケア市場シェアの78.10%を占めて主導しているが、プレミアム品は2031年までに5.74%のCAGRで拡大する見通しである。

- 流通チャネル別では、スーパーマーケット・ハイパーマーケットが2025年の米国ヘアケア市場シェアの31.05%を占めてトップに立ち、一方でオンラインストアは2031年にかけて5.83%のCAGRで上昇している。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

米国ヘアケア市場のトレンドとインサイト

促進要因影響分析*

| 促進要因 | (〜) CAGR予測への影響率(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 民族的・テクスチャードヘア向け製品への 需要拡大 | +0.8% | 全国的、 多様な大都市圏に集中 | 中期 (2〜4年) |

| 多機能・ダメージリペア製品への 需要拡大 | +0.7% | 全国的、 プレミアム小売チャネルでより顕著 | 短期 (2年以内) |

| 製品処方技術の 進歩 | +0.6% | 全国的、 イノベーションハブが牽引 | 長期 (4年以上) |

| 男性グルーミング意識の 向上 | +0.5% | 全国的、 都市市場で加速 | 中期 (2〜4年) |

| ソーシャルメディアとビューティーインフルエンサーの 影響 | +0.4% | 全国的、 Z世代とミレニアル世代で最も顕著 | 短期 (2年以内) |

| 頭皮の健康への 注目の高まり | +0.3% | 全国的、 プレミアムおよび専門チャネル | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

多機能・ダメージリペア製品への需要拡大

多機能・ダメージリペア型ヘアケアソリューションへの需要は、米国ヘアケア市場を牽引する重要な要因となりつつある。女性たちは一つの製品で保湿、リペア、頭皮ケアを同時に解決できる製品をますます求めている。全米高齢化協議会(National Council on Aging)によると、2025年4月時点で、ヘアロスを経験している米国の女性は治療に最大5,000米ドルを支出する意向を示しており、ヘアケアの感情的な重要性と効果的な製品への投資意欲の高さを示している[1]出典:全米高齢化協議会(National Council on Aging)、「ヘアロス:原因、種類、およびその他の事実」、ncoa.org。これに応えて、ブランド各社はこれらのニーズを満たす革新的な製品を発売している。例えば、2024年3月25日、Doveは65年にわたるDoveの研究と皮膚科学的専門知識に基づいて開発されたプレミアム6製品ラインである頭皮+ヘアセラピーコレクションを発売した。このコレクションは、ラインの一部であるDoveフルネス・リストア頭皮セラムを使用した女性の89%が、より豊かでハリのある髪を体験したと主張している。この製品ラインは、ナイアシンアミド、ペプチド、亜鉛などの成分を配合し、頭皮の健康増進と毛髪密度の改善に重点を置いている。

男性グルーミング意識の向上

男性グルーミングへの意識は急速に高まっており、米国ヘアケア市場における顕著な成長を促進している。男性はヘアロス、カールケア、ひげのケアなどの問題に対処するためのヘアケアルーティンをますます採用している。米国毛髪喪失協会(American Hair Loss Association)によると、米国人男性の約3分の2が35歳までに何らかのヘアロスを経験し、この割合は50歳までに約85%に上昇する[2]出典:米国毛髪喪失協会(American Hair Loss Association)、「男性のヘアロス」、americanhairloss.org。この懸念がヘアケア専門製品への需要拡大につながっている。例えば、BosleyMDはミノキシジルを主成分とする治療薬の代替品として、植物由来成分で作られたシャンプー、コンディショナー、および頭皮セラピーを提供している。同様に、ケラスターゼのオムラインは、髪の強化と頭皮の健康改善に特化した高級サロンクオリティの製品を提供している。これらのソリューションは、ラグジュアリーと実証済みの臨床効果を組み合わせており、より多くの男性がヘアケアに投資するよう促している。その結果、このような的を絞った製品の入手しやすさが、米国全体においてヘアケア市場への男性の参入を拡大し、消費者需要を多様化させている。

頭皮の健康への注目の高まり

頭皮の健康は、消費者が全体的な毛髪の健康を達成するうえでの重要性をますます認識するにつれ、不可欠な焦点となっている。今では多くの消費者が頭皮ケアをスキンケアの延長として捉え、プロバイオティクス、サリチル酸、亜鉛ピリチオンなど、毛包の健康促進に有益と知られる成分を取り入れている。全米円形脱毛症財団(National Alopecia Areata Foundation)によると、米国では約700万人が円形脱毛症(アロペシア・アレアータ)を経験したか、いずれは発症する可能性があり、2025年時点で現在約70万人が影響を受けている。これは、医療的・美容的双方のソリューションに対する需要の高まりを浮き彫りにしている[3]出典:全米円形脱毛症財団(National Alopecia Areata Foundation)、「円形脱毛症(アロペシア・アレアータ)」、naaf.org。黒人や南アジア系コミュニティに一般的に見られる治療的オイリングなどの伝統的な慣行が、主流市場で人気を集めている。これらの慣行は頭皮の健康に対処するだけでなく、ルーティンベースの製品の機会も生み出し、米国ヘアケア市場における需要をさらに促進している。

ソーシャルメディアとビューティーインフルエンサーの影響

ソーシャルメディアとビューティーインフルエンサーは、消費者が製品を発見し、評価し、購入する方法を変えることで、米国ヘアケア市場に多大な影響を与えている。世界人口レビュー(World Population Review)によると、2025年時点で米国のソーシャルメディアユーザー数は2億3,900万人に達しており、デジタルプラットフォームは消費者行動を形成する強力なツールとなっている[4]出典:世界人口レビュー(World Population Review)、「国別ソーシャルメディアユーザー数2025年」、worldpopulationreview.com。Instagram、TikTok、YouTubeなどのプラットフォーム上のチュートリアル、製品レビュー、バイラルトレンドは、消費者が新製品を試してより迅速な購買決定を行うよう促している。消費者は今や、明確な成分リストや倫理的な慣行を含む、ブランドからの透明性をより強く求めている。ブレイク・ライブリーのblake brownのような著名人主導の製品ローンチは、個人ブランディングがいかにオンラインフォロワーを忠実な顧客に転換できるかを示している。既存大手企業と新興ブランドの双方にとって、インフルエンサーとの連携とデジタルストーリーテリングの活用は、ブランド認知の構築、信頼の醸成、そして変化し続ける米国ヘアケア市場での効果的な競争に欠かせない戦略となっている。

抑制要因影響分析*

| 抑制要因 | (〜) CAGR予測への影響率(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 偽造品の増加 | -0.4% | 全国的、 電子商取引チャネルに集中 | 短期 (2年以内) |

| 伝統的な自宅ヘアケア慣行への 需要拡大 | -0.3% | 全国的、 多様なコミュニティでより顕著 | 中期 (2〜4年) |

| 輸入製品の規制基準適合における 課題 | -0.2% | 全国的、 海外ブランドに影響 | 短期 (2年以内) |

| 化学物質ベース製品の健康・ 安全性への懸念 | -0.2% | 全国的、 プレミアムおよびナチュラルセグメント | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

伝統的な自宅ヘアケア慣行への需要拡大

伝統的な自宅ヘアケアルーティンの人気が高まることで、より多くの消費者が市販品よりも自然で実証済みの方法を選択するため、米国ヘアケア市場の成長が鈍化している。NSF Orgによると、米国人の74%がパーソナルケア用品において有機成分を優先しており、DIY(自作)ソリューションまたはよりシンプルで自然な処方への強い需要を示している[5]出典:NSF Org、消費者の74%がパーソナルケア製品において有機成分を重要視

、nsf.org。ココナッツオイルトリートメント、シアバターの使用、ハーブリンスなどの家庭療法は、その手頃な価格、入手しやすさ、および特に経済的不確実性の時期における有効性の認識から、普及しつつある。この変化は、市販ブランドが成分の透明性、シンプルな処方、および自家製品に対する明確な優位性を持つ製品を開発することで適応するよう迫っている。同時に、ブランドはこの変化し続ける市場において競争力を維持するために、提供製品を革新し差別化し続けなければならない。

化学物質ベース製品の健康・安全性への懸念

化学物質ベースのヘアケア製品の安全性に対する懸念が成長を鈍化させており、これは消費者がこれらの製品に使用される成分についてより慎重になっているためである。パラベン、硫酸塩、フタル酸塩、ホルムアルデヒド放出性防腐剤などの化学物質は、規制当局と一般公衆の双方からの精査が強まっている。食品医薬品局(Food and Drug Administration)は、化粧品規制近代化法(MoCRA)の下で、こうした成分に関連する副作用の報告を積極的に監視している。頭皮の炎症、薄毛、その他の長期的な健康問題などの潜在的リスクへの意識の高まりにより、「クリーン」な、オーガニック、または皮膚科医が承認した代替製品への需要が急増している。その結果、ブランドは製品を再処方するか、有害化学物質を含まない新しいラインを導入するよう圧力にさらされている。しかしながら、これらの要求に応えるためには、コンプライアンス、試験、認証のための追加コストが発生し、開発期間が延長される可能性がある。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:治療的ソリューションが成長を牽引

シャンプーは米国ヘアケア市場における主要製品として留まっており、2025年の売上高の18.62%を占めている。日常的な必需品として、幅広い家庭からの安定した需要を享受しているが、市場への広範な浸透により成長が制限されている。コンディショナーとスタイリング製品も重要な役割を果たしており、日常のヘアケアと外見の向上に不可欠である。これらのカテゴリーは、ルーティン的な消費者ニーズと需要に応えることで市場の安定性に集合的に貢献し、長期的に安定したパフォーマンスを確保している。

一方、ヘアロス治療製品は最も急成長するセグメントとして台頭しており、2031年にかけて6.11%のCAGRの成長率が予測されている。ストレス、加齢、ホルモン変化などの要因が薄毛問題の増加を促し、専門的なソリューションへの需要を高めている。頭皮治療、DHT(ジヒドロテストステロン)阻害製品、プレミアム回復処方のイノベーションがこのセグメントをさらに押し上げている。このトレンドは、消費者の焦点が基本的なメンテナンスから、的を絞った、パフォーマンス重視の製品へとシフトしていることを示しており、ヘアロス治療を市場成長の主要ドライバーとして位置づけている。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

性質別:クリーンビューティーの勢いが加速

従来型・合成ヘアケア製品は、2025年の米国市場において引き続き主導的地位を占め、売上高の86.08%を構成している。これらの製品は、その手頃な価格、一貫したパフォーマンス、そしてスーパーマーケット、ドラッグストア、オンラインプラットフォームなどの小売チャネル全体での広範な入手しやすさにより引き続き人気が高い。消費者はしばしば、慣れ親しんだブランド、信頼できるブランド、そして心地よい香りや効果的な結果などの魅力的な特徴のためにこれらの選択肢を選び続ける。このセグメントの入手しやすさと手頃な価格が、幅広い顧客層にとっての必需品として留まることを確保し、市場での確固たる地位を維持している。

一方、天然・オーガニックヘアケア製品は急速に普及しており、2031年にかけて6.75%のCAGRの成長率が予測され、市場全体のペースを上回っている。クリーンで持続可能な製品の利点に対する消費者意識の向上が需要を促しており、特に若い世代と環境意識の高い購買者の間でその傾向が顕著である。これらの製品は、植物由来成分、環境に優しいパッケージ、および安全性を強調しており、より健康的かつ倫理的な選択を求める消費者の共感を得ている。その結果、透明性と持続可能性に注力するブランドは顧客ロイヤルティの向上を経験しており、消費者の需要がウェルネス志向で環境に配慮したヘアケアソリューションへとシフトしていることを示している。

価格帯別:プレミアムセグメントが価値を獲得

マスマーケットのヘアケア製品は2025年においても市場での主導的地位を維持し、売上高の78.10%のシェアに貢献している。これらの製品は食料品店、ドラッグストア、その他の小売店で広く入手可能であり、幅広い消費者層にとって容易にアクセスできる。その手頃な価格とファミリーサイズのパッケージは、費用対効果の高いソリューションを求める世帯にとって実用的な選択肢となっている。知名度の高いブランドと一貫した製品品質が顧客ロイヤルティの維持に貢献し、これらの製品が市場における必需品として留まることを確保している。このセグメントの強力なプレゼンスは、大多数の消費者の日常的なヘアケアニーズを満たすうえでの重要性を浮き彫りにしている。

一方、プレミアムヘアケア製品は主要な成長領域として台頭しており、2031年にかけて5.74%のCAGRで売上高が成長すると予測されている。これらの製品は、高度な処方、サロン品質の結果、科学的に実証された効果のためにより多くを支出する意向のある消費者を引きつけている。プレミアム製品はしばしば多機能のメリット、高性能成分、贅沢な体験といった特徴を含み、都市部のデジタルに精通した購買者に訴求している。インフルエンサーマーケティングの台頭と説得力あるブランドストーリーがプレミアム製品の訴求力をさらに高め、消費者の需要のシフトを促している。このトレンドは、市場における高付加価値でパフォーマンス重視のヘアケアソリューションへの需要の高まりを示している。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:デジタルトランスフォーメーションが小売を再形成

スーパーマーケット・ハイパーマーケットは、その利便性と幅広い製品の入手しやすさに支えられ、2025年において総売上高の31.05%シェアを持つヘアケア製品の主要販売チャネルとして留まった。これらの店舗は、日常の食料品購入時にヘアケア製品も合わせて購入することを好む多くの買い物客を引きつけている。プロモーション、割引、目立つ店内ディスプレイが衝動買いをさらに促進し、これらの小売店が市場での強固な地位を維持するのに貢献している。競争力のある価格での多様な製品提供能力が、多くの消費者にとっての第一選択肢となっている。

一方、オンライン小売は最も急成長する販売チャネルとして台頭しており、2031年にかけて5.83%のCAGRで売上高が成長すると予測されている。電子商取引プラットフォームは利便性、自宅への配送、そして実店舗では入手できない可能性のあるプレミアムやニッチブランドを含む幅広い製品へのアクセスを提供している。サブスクリプションモデルとパーソナライズされたレコメンデーションもオンラインショッピング体験を向上させている。専門ビューティーストアは、オンライン購入・店舗受取オプションやリアルタイムの在庫更新などのハイブリッドオプションを提供することで普及しつつある。これらのトレンドは、米国におけるヘアケア製品流通の将来を形成するうえでのデジタルおよびオムニチャネル戦略の重要性の高まりを浮き彫りにしている。

地理的分析

米国ヘアケア市場は、地域によって多様な需要パターンを示している。より高い所得を持つ沿岸部の大都市圏がプレミアムヘアケア製品の採用をリードしている。一方、人口増加と若い人口構成を経験しているサンベルト州では、小売販売の急成長が見られる。これらの地域は、テクスチャードヘアソリューションやUVプロテクションスタイラーなどの製品への需要を牽引している。アトランタ、ヒューストン、ロサンゼルスのような多様な民族人口を持つ都市では、カールに特化した保湿剤やエッジを整えるジェルの市場が拡大している。冷涼な気候の北部州では冬季に静電気を防ぐ保湿製品への需要が高まる一方、湿度の高い南部地域では抗フリッズ・抗湿度スプレーが好まれる。

都市部は電子商取引の採用においてもリードしており、当日配送サービスが一般的となっている。このトレンドにより、ブランドは実店舗での小売プレゼンスを持たずに直接オンラインで展開できるようになっている。一方、地方の消費者はウォルマートや地域の食料品チェーンなどの店舗に依然として大きく依存しており、バリューパックや知名度の高いヘリテージブランドを好む傾向がある。小売業者はこれらの違いに対応するために戦略を適応させている。都市部の店舗はしばしばプレミアムなミニサイズ製品と革新的なディスプレイを前面に出す一方、郊外・地方の店舗は地域の需要に応えるため、大容量ファミリーサイズパックとプロモーションバンドルに注力している。

米国における規制は、食品医薬品局(Food and Drug Administration)の監督の下で連邦レベルでは一貫しているが、カリフォルニア州のような一部の州では安全化粧品プログラムなどのより厳格な規制を設けている。これらの州レベルの規制は、ブランドに対してより厳格な化学物質ガイドラインに準拠し、断片化した製品ラインの作成を避けるための製品再処方を促している。その結果、企業は規制要件を遵守しながら様々な地域ニーズに対応するために、サプライチェーンを慎重に計画しなければならない。気候に起因する需要、人口動態のトレンド、規制変化の交差点が、全国のヘアケアブランドの戦略を形成している。

規制環境

米国のヘアケア製品は、米国食品医薬品局(FDA)の枠組みの下で化粧品として規制されており、2022年化粧品規制近代化法(MoCRA)により、シャンプー、コンディショナー、スタイリング製品、ヘアカラー製品を販売するブランドおよびメーカーに対するコンプライアンス義務が強化されています。MoCRAおよび関連規定(21 USC 364dを含む)の下で、責任者は化粧品の安全性を十分に裏付ける記録を保持する必要があり、重篤な有害事象は15営業日以内にFDAへ報告しなければならず、これにより大衆向けおよびプレミアム両方のポートフォリオにおいて、日常的な文書化、苦情対応、製品スチュワードシップが強化されています。

MoCRAの実施により、施設登録の2年ごとの更新や化粧品リスト登録など、施設および製品レベルでの透明性も制度化されており、FDAはガイダンスや監視活動を通じて期待事項を明確化し続けています。近い将来の運用上の節目として、2026年7月1日期限の最初の2年ごとの施設登録更新サイクルがあり、これにより国内生産と輸入完成品の双方において、コンプライアンスに適合した製造拠点と追跡可能なサプライチェーンの重要性が高まっています。

競合環境

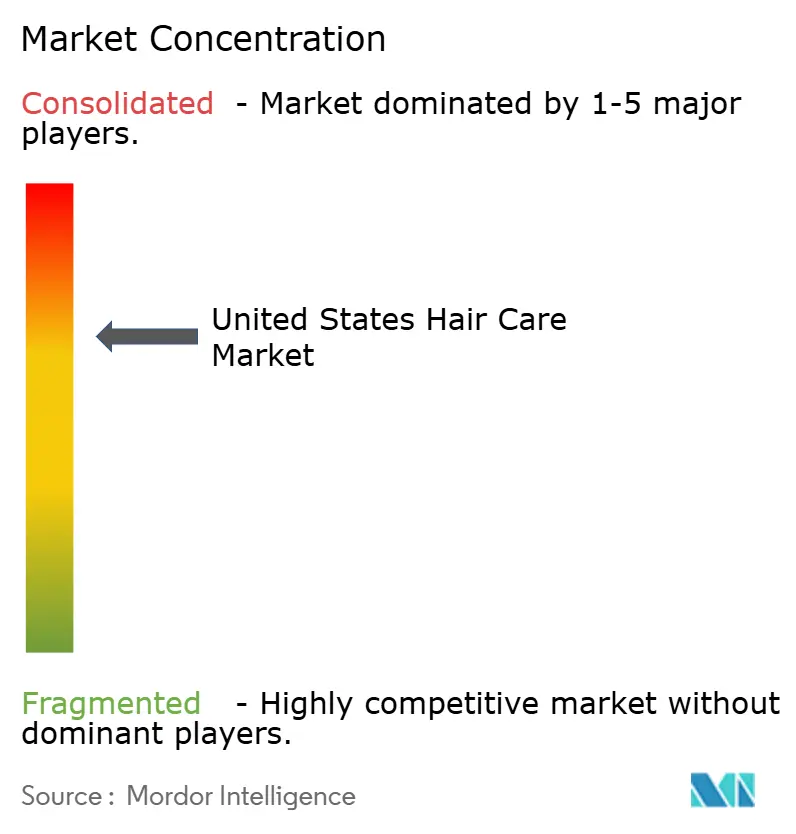

米国ヘアケア市場の競合環境は中程度の集約を示しており、上位5社の多国籍企業が市場シェアの約70%〜80%を支配している。これらの大手企業は製造と広告における規模の経済から恩恵を受けているが、より小規模なニッチブランドが真正性、革新性、市場投入スピードに注力することで市場を混乱させている。例えば、L'OréalのZuviとのAirLight Proデバイスに関する協業は、パートナーシップがいかに特許で保護された独自製品を生み出せるかを示している。Procter & Gamble、Unilever、Henkelなどの主要企業も、Mielle Organics、Nutrafol、eSalonなどの高成長ニッチブランドを買収することでポートフォリオを拡大し、新興セグメントへの参入を可能にしている。

デジタル戦略は企業が競争力を維持するうえでますます重要となっている。ブランドはAI(人工知能)搭載チャットボットを活用してパーソナライズされたヘアケアレコメンデーションを提供し、拡張現実(AR)機能を通じて顧客エンゲージメントを高めている。ソーシャルメディアインフルエンサーとコミュニティ主導のマーケティングもこれらの戦略の重要な要素である。加えて、化粧品規制近代化法(MoCRA)の実施に伴い、規制コンプライアンスが重要な要因となっている。確立されたグローバル品質システムを持つ大手企業はこれらの変化への対応が整っている一方、中小ブランドはコンプライアンスコストの上昇により課題に直面する可能性がある。リサイクル素材の使用、水効率の高い処方、省エネ製造プロセスなどの持続可能性への取り組みも普及しており、消費者の需要と企業のESG(環境・社会・ガバナンス)目標に合致している。

より小規模な革新的ブランドは、科学的根拠に基づく処方、文化的関連性、パーソナライズされたソリューションに注力することで差別化を図っている。K18のバイオテクペプチド、OLAPLEXの毛髪修復のための特許取得済み分子、Nutrafolの植物由来処方は、いかに知的財産がプレミアム価格設定を正当化できるかを示している。プライベートエクイティ投資がこれらのブランドの研究開発とオムニチャネル展開を促進している。しかしながら、これらの中小企業の多くは最終的に、イノベーションパイプラインの強化を求める大手多国籍企業による買収の対象となる。その結果、合併・買収は米国ヘアケア市場において依然として重要なトレンドであり、その競争ダイナミクスを形成し続けている。

米国ヘアケア産業リーダー企業

L'Oreal SA

Henkel AG & Co. KGaA

Procter & Gamble Co.

Kao Corporation

Unilever PLC

- *免責事項:主要選手の並び順不同

市場機会と将来展望

MoCRAが要求する運用要件は、米国のヘアケア市場における価値創造のあり方を変えつつあり、安全性の裏付けを文書化し、コンプライアンスに適合した有害事象対応プロセスを運用し、小売業者の追跡可能性への期待に応えられるブランドに機会をもたらしています。FDAが記録へのアクセス能力と化粧品への監視を拡大するにつれ、品質システム、サプライヤー資格認定、製品情報管理への投資は、特に急速なイノベーションサイクルに依存する急成長中のプレミアムブランドやオンライン主導ブランドにとって、商業的な差別化要因となり得ます。

製剤およびパッケージングの革新もまた、クリーンラベルや環境訴求を支えうる、頭皮ケア、機能重視製品、サステナビリティに配慮した原料といった分野で機会を生み出しています。2026年の業界動向はこの方向性を示しており、バイオベースおよびアップサイクル原料を用いたヘアケアソリューションを紹介する米国向け製剤関連イベントなどが挙げられます。並行して、ロレアルはブルゴス施設において、詰め替え製品の拡大の一環として、ヘアケア専用の詰め替え製造能力を強調しています。これらの動向は、効能訴求(スキニフィケーション、頭皮ケア)と環境負荷の低い素材および詰め替え形式を組み合わせた製品ロードマップを後押しし、ブランドが基本的な洗浄・コンディショニングを超えて差別化する助けとなっています。

最近の業界動向

- 2026年7月:ヘンケルがOLAPLEXの買収を完了し、このプレミアムヘアケアブランドをヘンケル・コンシューマー・ブランズに統合しました。この買収により、ヘンケルはプレステージ・ヘアリペアおよびプロフェッショナルの影響を受けたルーティンにおける存在感を強め、米国のプレミアムチャネル全体での地位を強化しています。

- 2025年6月:ロレアルは、プロフェッショナル製品部門の強化を目的として、プロフェッショナル向けヘアケアブランドであるColor Wowの買収契約を締結しました。この取引により、ロレアルのサロン隣接ポートフォリオが拡大し、米国消費者に人気のスタイリングおよびフリズコントロール(縮れ抑制)ソリューションにおける大規模なプラットフォームが追加されました。

- 2024年11月:Vichyは、フケ防止洗浄、コンディショニング、サリチル酸美容液から成る3ステップの頭皮ケアシステムを伴い、Dercosラインを米国に拡大しました。この発売により、頭皮ケアは、小売において化粧品的ポジショニングと治療的ポジショニングを橋渡しする、独立したレジメンベースのサブカテゴリーとして強化されました。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

この市場は、小売およびプロフェッショナル向けチャネルを通じて販売される、米国におけるヘアケア製品への支出を対象としており、米ドル建ての金額ベースで集計されています。これには、日常的な洗浄、コンディショニング、スタイリング、カラーリング、および毛髪・頭皮ニーズのために購入されるトリートメント製品が含まれます。

対象範囲外:ヘア家電、サロンサービス、処方箋のみの治療は除外し、また製造用に販売される原材料も除外します。

セグメンテーション概要

- 製品タイプ別

- シャンプー

- コンディショナー

- ヘアスタイリング製品

- ヘアカラーリング剤

- ヘアロス治療製品

- その他の製品タイプ

- 性質別

- 天然・オーガニック

- 従来型・合成

- 価格帯別

- マス

- プレミアム

- 流通チャネル別

- スーパーマーケット・ハイパーマーケット

- ドラッグストア・薬局

- 専門店・ビューティーストア

- オンライン小売店

- その他のチャネル

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、需要プールをマッピングし、仮定をヘアケア消費と連動する公開シグナルに結びつけるために使用されました。米国国勢調査局(小売貿易)、労働統計局(消費者物価指数および個人消費インフレシグナル)、FDA(化粧品ガイダンスおよびリコール)、該当する場合には特定のヘア調製品に関する米国国際貿易委員会(USITC)の貿易統計などの情報源を検討しました。

市場動向をカテゴリーレベルの動向と結びつけるために、企業の年次報告書や投資家向けプレゼンテーション、大手小売業者のカテゴリー更新情報、パーソナルケアに関連する業界団体の出版物も使用しました。一部のケースでは、企業財務情報や特許インテリジェンスの有料サブスクリプションを用いて、収益構成のヒントとイノベーションの強度を確認し、それが価格および構成比の変動許容度の判断に反映されました。これらの例は網羅的なものではなく、データ収集、検証、確認のために他の公開情報源も確認しました。

一次インタビューおよび調査

一次インタビューおよび調査は、米国のヘアケアカテゴリーの実績を追跡しているメーカー、販売業者、大手小売業者、業界専門家を対象に実施されました。議論は、数量を牽引する要因、価格および構成比を牽引する要因、そしてオンライン対店舗小売といったチャネルシフトが市場モデルに反映される実現価値をどのように変化させているかに焦点を当てました。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:28% | 経営幹部(CXO):14% | |

| ミドル層:58% | 機能/部門リーダー:40% | |

| 小規模プレイヤー:14% | マネージャー:46% |

市場規模算定と予測

規模算定は、カテゴリーレベルの支出シグナルを用いて米国の消費価値を再構築するトップダウン方式から始まり、その後、主要なヘアケア製品カテゴリー全体でのシェア指標を用いて分割されます。この中核となる総額を設定した後、抽出したブランドのヘアケアへの収益エクスポージャー、オンラインの品揃えおよび価格設定に関するチャネルチェック、一部の高回転サブカテゴリーにおける数量×平均販売価格のロジックを含む、選択的なボトムアップ推計によって裏付けを行います。

モデルで使用される主要なインプットには、CPI型系列からのカテゴリー価格インフレ、プレミアム化とパックサイズの変化、eコマースシェアの変化、サロン利用と自宅利用のパターン、洗浄・コンディショニング・スタイリング・カラーにおける製品構成比の変動が含まれます。プライベートブランドや開示の限られた非公開ブランドなど、ボトムアップの視点が不完全な場合には、インタビューで検証された代替シェア帯を用いてギャップを処理し、その後、単一の仮定が最終合計を支配しないよう感度分析を実施します。

予測には、短期トレンドの平滑化に支えられたシナリオ分析が用いられます。価格、構成比、チャネルシェアはそれぞれ個別に予測された後、総価値に再統合されます。仮定は、予測期間中のプロモーション、イノベーションサイクル、消費者のトレードダウンまたはトレードアップ行動について回答者が予想する内容と照合された後にのみ調整されます。

データ検証と更新サイクル

成果物は、インフレおよび消費指標、小売業者や企業のコメント、一人当たり支出の示唆する方向性など、独立したシグナル間の三角測量を通じて検証されます。特定のカテゴリーやチャネルの結果が異常に見える場合、インプットを再確認し、代替の仮定で計算をやり直し、その動きが実際のものかモデリング上の産物かを確認するために選定した回答者に再度連絡を取ります。

承認前に、計算、単位の整合性、年次推移が別のアナリストによって確認されるよう、段階的にレビューが行われます。本レポートは年次で更新され、主要な規制措置や急激な価格変動など重要な事象が発生した場合には中間更新が行われます。納品の直前には最終確認が実施され、クライアントがその時点で入手可能な最新の見解を受け取れるようにしています。

Mordor Intelligenceの米国ヘアケア市場規模と他の公開推定値との比較

米国のヘアケアに関する公開されている市場価値は、製品の説明が似ているように見えても、しばしば異なります。これは、集計ルールや含まれる販売チャネルによって総額が大きく変わり得るためです。差異はまた、基準年の選択、インフレの繰り越し方法、推計が小売スキャンスタイルの合計に基づくものか、より広範な消費価値の観点から構築されたものかによっても生じます。

この表は、主にチャネルと対象範囲の選択によって説明される大きな幅を示しており、一部の推計はマス小売のみに焦点を当てている一方、他の推計はより広範な小売業態を組み合わせています。Mordor Intelligenceのモデルでは、その価値には、スーパーマーケットおよびハイパーマーケット、コンビニエンスストア、専門店、オンライン小売、その他のチャネルにわたる、シャンプー、コンディショナー、スタイリング剤、着色剤、ヘアオイル、その他のヘアケアタイプが含まれており、これは狭く定義された追跡対象チャネルの定義と比較して総額を押し上げる可能性があります。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 20.12 B (2025) | |

| 業界誌A | USD 11.00 B (2024) | シャンプー、コンディショナー、ヘアスタイリングを中心とした追跡対象チャネル小売ビュー(MULO)を使用しており、通常、専門店、プロフェッショナル向け、その他の小売業態での販売の一部を除外しており、また異なる基準年を使用しています。 |

| グローバルコンサルティング企業B | USD 4.61 B (2025) | 市場をより狭い製品および収益プールとして扱い、その公開概要では総額成長と増分成長のフレーミングを混在させており、同一条件の年で比較した場合、カテゴリー全体の価値を過小評価する可能性があります。 |

3つの値を横断的に見ると、実務上の教訓は、年ラベルだけでは不十分であり、包含ルールの方がより重要だということです。対象範囲を明確な製品カテゴリーと明示されたチャネルセットに結びつけることで、推計は再現可能なインプットに対して追跡可能な状態を保ち、意思決定者が不整合な定義を混同することなく傾向を比較できるようになります。

レポートで回答される主要な質問

2031年までに米国ヘアケア市場においてプレミアムヘアケア製品はどの程度の速さで成長するか?

プレミアムラインは5.74%のCAGRを記録すると予測されており、消費者が臨床的に実証されたメリットとパーソナライズされたソリューションを求めるなか、マス製品を大きく上回る。

最も急速に拡大している製品セグメントはどれか?

ヘアロス治療製品は6.11%のCAGRで上昇すると予測されており、高齢化する人口構成とストレス関連の毛髪問題が牽引している。

天然・オーガニック処方へのシフトの要因は何か?

成分の透明性、安全性の認識、および持続可能性への懸念が、天然・オーガニックレンジを6.75%のCAGRで成長させており、合成ラインを上回っている。

米国ヘアケアにおけるオンラインチャネルの規模はどの程度か?

オンラインストアは2025年の売上高の24.88%を占め、利便性とインフルエンサー主導の発見に支えられて5.83%のCAGRで成長している。

最終更新日: