北米フリーズドライ果物・野菜市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

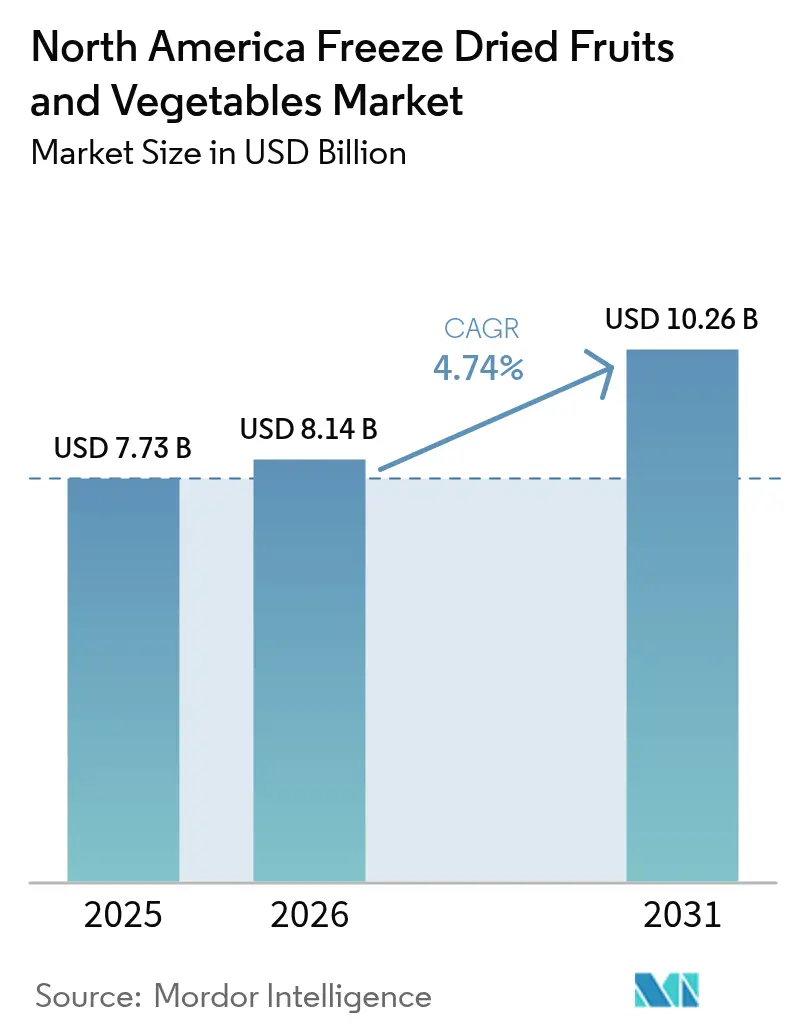

| 基準年の市場規模 (2025) | 7.73 十億米ドル |

| 市場規模 (2026) | 8.14 十億米ドル |

| 市場規模 (2031) | 10.26 十億米ドル |

| 成長率 (2026 - 2031) | 4.74% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米フリーズドライ果物・野菜市場分析

北米フリーズドライ果物・野菜市場規模は2025年に77億3,000万USDと評価され、2026年には81億4,000万USD、2031年には102億6,000万USDに達すると予測されており、2026年から2031年にかけてCAGR 4.74%で成長します。この着実な拡大は、食品加工業者および消費者が単純な賞味期限延長よりも栄養素の保持を重視するという構造的な変化を反映しています。フリーズドライは元の栄養素の最大97%を保持できる能力を持ち、プレミアムな保存方法として位置づけられていますが、資本集約性とエネルギー消費量(熱風乾燥の数倍に達することが多い)が、コストに敏感な事業者の採用を制約しています。マイクロ波や赤外線補助を統合したハイブリッドフリーズドライ技術に投資するメーカーはエネルギー消費を削減でき、フリーズドライの品質上の優位性を維持しながら従来の乾燥方法とのコスト同等性を実現できる可能性があります。戦略的なポジショニングは、プレミアムポジショニングとコスト規律のバランスを取ることにかかっており、ハイブリッド加工を習得し、長期的な原材料契約を確保し、完全なマージンスタックを獲得する直接消費者向けチャネルを構築した企業が勝者として台頭する可能性が高いです。

主要レポートの要点

- 製品タイプ別では、果物が2025年の北米フリーズドライ果物・野菜市場シェアの63.57%をリードし、野菜は2031年にかけてCAGR 5.41%で成長すると予測されています。

- 形態別では、粉末・顆粒が2025年の北米フリーズドライ果物・野菜市場の47.51%を占め、チャンクは2026年から2031年にかけてCAGR 5.47%で拡大すると予測されています。

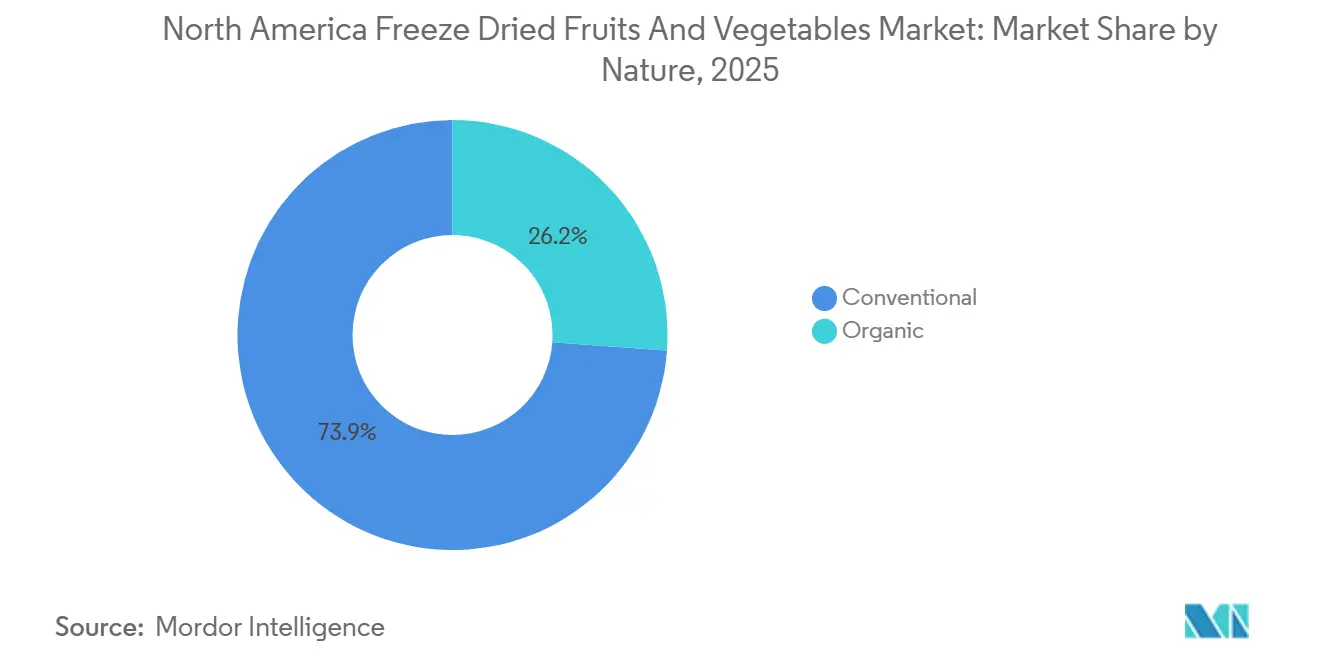

- 性質別では、従来型製品が2025年の北米フリーズドライ果物・野菜市場の73.85%のシェアを獲得し、オーガニック製品は2031年にかけて最も高いCAGR 5.17%を記録すると予測されています。

- 最終用途別では、食品加工チャネルが2025年に43.57%のシェアを占め、小売は2031年にかけてCAGR 5.37%で拡大しています。

- 地域別では、米国が2025年の北米フリーズドライ果物・野菜市場規模の78.41%を占め、メキシコは2031年にかけてCAGR 6.03%で最も急成長している地域を代表しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

北米フリーズドライ果物・野菜市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 健康志向を背景とした栄養密度の高い食品への需要 | +1.2% | 北米、特に都市部での普及が顕著 | 中期(2~4年) |

| 多忙なライフスタイルに伴うスナック消費の増加 | +0.9% | 世界規模、特に遠隔地および災害多発地域に関連 | 長期(4年以上) |

| 食品における機能性成分の活用増加 | +1.1% | 欧州、大都市圏に集中 | 中期(2~4年) |

| クリーンラベル・天然成分への嗜好 | +0.8% | 北米、プレミアム小売チャネルが牽引 | 中期(2~4年) |

| フリーズドライ技術の技術的進歩 | +1.0% | 北米、電子商取引の成長により加速 | 短期(2年以内) |

| 持続可能で廃棄物削減型消費へのトレンド | +0.7% | 北米、食品医薬品局の天然表示政策の影響を受ける | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

健康志向を背景とした栄養密度の高い食品への需要

健康意識の高い消費者は、カロリー削減だけでなく栄養密度を中心に購買決定を再調整しています。フリーズドライは、熱処理によって劣化する熱感受性ビタミン(C、Bコンプレックス)および生理活性化合物(ポリフェノール、アントシアニン)を保持し、プレミアムウェルネス製品に最適な方法として位置づけられています。フリーズドライにおける昇華プロセスは、元のビタミンおよびミネラルの大部分を保持し、最適な再水和のための細胞構造を維持します。これにより、健康意識の高い消費者を対象とするメーカーに独自の差別化機会が生まれます。ジョンズ・ホプキンス大学持続可能な未来センターの研究によると、多くのアメリカ人成人が特定の食事療法を遵守していることが明らかになっています[1]出典:Karissa Maeda、「2025年の食品トレンドは健康食品、バイラルトレンド、タンパク質に焦点」、jhsph.edu。栄養素保持データを透明性をもって伝え、再生農業農場から調達するブランドは、食品購入を健康投資として捉えるミレニアル世代およびZ世代の買い物客という最も急成長している消費者層を獲得するでしょう。

多忙なライフスタイルに伴うスナック消費の増加

時間の不足が食事の機会を再形成しており、北米の消費者の増加するシェアにとって「スナック化」が従来の食事構造に取って代わっています。化学保存料なしで長期保存を実現できるフリーズドライは、クリーンラベルの要求に応えるだけでなく、サプライチェーンの強靭性に関する懸念にも対応しています。米国魚類野生生物局は、ニューメキシコ州で事業を展開するBackyard Farmsが多数の地域農場から相当量を加工していることを強調しました。この取り組みは食品廃棄物を削減するだけでなく、気候被害を受けた作物を市場性のある製品に変えます[2]出典:米国魚類野生生物局、「ニューメキシコ州における気候変動耐性強化のための作物フリーズドライ」、fws.gov。フリーズドライ果物・野菜は、机の引き出し、ジムバッグ、車のコンソールに最適な軽量で散らかりにくい形態で濃縮栄養素を提供するため、この行動変化に合致しています。シングルサーブのフリーズドライスナックパック(20~30グラム)は最も急成長しているSKUフォーマットです。このフォーマットの革新は、従来の乾燥果物が抱える課題、すなわち外出先での消費を妨げる粘着性と糖の結晶化という問題点に対処しています。

食品における機能性成分の活用増加

食品加工業者は、フリーズドライ果物・野菜が風味と色彩を超えた機能的な利点を提供することを発見しています。消費中に再水和されると(シリアルのミルク、焼き菓子の水分を介して)、フリーズドライのピースはテクスチャーを回復し、新鮮な農産物を模倣する揮発性芳香族化合物を放出します。このような感覚的なパフォーマンスが、フリーズドライイチゴとブルーベリーがプレミアムポジショニングを確立しているブレックファストシリアルや、フリーズドライ野菜パウダー(ビーツ、ほうれん草、ニンジン)が人工添加物なしで天然着色を可能にするベーカリー用途での採用を促進しています。クリーンラベルの要求と色安定性の課題に対応するベーカリーメーカーにとって、フリーズドライ野菜パウダーは二重の解決策を提供します:規制遵守と賞味期限の延長です。マージンの機会は相当なものであり、天然着色料は合成代替品の3~5倍の価格を誇り、フリーズドライパウダーはラベルを読む消費者に響く「本物の食品で着色」という主張を可能にします。

クリーンラベル・天然成分への嗜好

消費者が食品加工における透明性をますます求める中、フリーズドライは競争上の最前線として台頭しています。化学添加物を避けるこの方法は、食品の元の特性を効果的に保持します。食品医薬品局の非公式な「天然」方針は、製品が「人工的または合成的なものを含まない」かつ「最小限の加工以上ではない」ことを義務付けています。これにより、フリーズドライは従来の保存方法と比較して有利な立場に置かれています[3]出典:Matthew J. Goodman、「食品表示における『天然』対『天然フレーバー』の対立」、fdli.org。さらに、天然表示に関する規制が厳格化するにつれて、合成加工助剤に依存する製品はより大きなコンプライアンスリスクに直面します。しかし、この変化は、最小限の加工を真に優先する技術に大きな機会をもたらします。調理済み食品およびスープ市場のプライベートブランドはこのトレンドから恩恵を受けています。クリーンラベル仕様に沿ったフリーズドライ成分のサプライヤーは、特にプレミアム小売チャネルにおいて、この機会を活用するのに特に有利な立場にあります[4]出典:カナダ政府、「セクタートレンド分析 – 米国における調理済み食品およびスープ」、canada.ca。

抑制要因の影響分析*

| 抑制要因 | (~) CAGR予測への影響(%) | 地理的 関連性 | 影響の 時間軸 |

|---|---|---|---|

| フリーズドライの生産・加工コストの高さ | -0.8% | 米国 およびカナダの製造拠点 | 短期 (2年以内) |

| 安価な保存代替手段との競合 | -0.6% | 米国、 カナダ、メキシコの価格感応度の高い小売 | 中期 (2~4年) |

| 新鮮農産物調達における サプライチェーンの不安定性 | -0.5% | 米国 西海岸、メキシコの農業地域 | 短期 (2年以内) |

| 新鮮品、冷凍品、または従来の乾燥品と比較した 小売価格の高さ | -0.4% | 米国 の大衆小売、メキシコの新興中間層 | 中期 (2~4年) |

| 情報源: Mordor Intelligence | |||

フリーズドライの生産・加工コストの高さ

フリーズドライの資本集約性と運営費は、市場拡大への構造的な障壁を生み出しています。工業用フリーズドライヤーは、真空チャンバー、冷凍システム、コンデンサーを必要とし、1台当たり50万~200万USDのコストがかかり、設置・試運転費用がさらに20~30%加算されます。このような経済性により、フリーズドライは消費者がプレミアム価格を受け入れる高付加価値用途に限定されます。小規模加工業者はさらなる不利を抱えています:バッチスケール設備(50~100 kg/サイクル)は連続システム(500 kg以上/サイクル)よりもキログラム当たりのコストが高く、資本市場へのアクセスが限られているため技術のアップグレードが制限されます。中規模プレイヤーの戦略的対応としては、複数のブランドにわたって固定費を償却する共同包装パートナーシップ、またはオフピークシーズンに余剰能力を提供する大規模加工業者との受託製造契約が挙げられます。

安価な保存代替手段との競合

フリーズドライ製品は、新鮮農産物だけでなく、より低価格で許容できる品質を提供する熱風乾燥、噴霧乾燥、脱水、冷凍、缶詰の代替品とも競合しています。新鮮な栄養素含有量の80~90%を保持する冷凍野菜は、キログラム当たり2~4 USDのコストであり、フリーズドライの価格より桁違いに低いです。この競争の激しさは、調達担当者がわずかな品質向上よりもコストを優先するフードサービスおよび機関チャネルで最も顕著です。フリーズドライメーカーへの示唆は、セグメンテーションの規律です:価格感応度の高いカテゴリーで正面から競合するのではなく、フリーズドライの独自の属性(常温保存、軽量、即時再水和)がプレミアムを正当化する用途に集中することです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ベリー類がプレミアム化を牽引

果物は2025年に63.57%の市場シェアを占め、スナックおよび成分用途で強烈な風味と視覚的な魅力を提供するイチゴ、ラズベリー、ブルーベリーが中心となっています。イチゴは、シリアル、ヨーグルトトッピング、単独スナックにおける汎用性によって需要が牽引されています。野菜は2031年にかけてCAGR 5.41%で拡大し、フリーズドライエンドウ豆、トウモロコシ、マッシュルームがテクスチャーとうまみの深みを提供するスープ、調理済み食品、植物性タンパク質製剤における有用性を発見した食品加工業者によって推進されます。エンドウ豆とトウモロコシは機械収穫と年間を通じた温室生産から恩恵を受け、投入コストを安定させる一方、マッシュルームはアジアインスパイアのインスタントラーメンやリゾットミックスにおける風味豊かなプロファイルでプレミアムを獲得しています。

主に粉末・顆粒形態のジャガイモフリーズドライ製品は、その淡白な風味プロファイルと高いデンプン含有量が機能的な利点を提供する機関フードサービス(インスタントマッシュポテト)および工業用途(増粘剤、結合剤)に使用されています。ニンジンフリーズドライパウダーは、人工着色料を排除するメーカーからの需要を獲得し、パスタ、クラッカー、焼き菓子に天然のオレンジ色を付与します。セグメンテーションの洞察は、野菜の緩やかな成長が特定の用途における急速な拡大の局所的な動きを隠しているということであり、これらのニッチを早期に特定したメーカーは、大規模な競合他社が参入する前にカテゴリーリーダーシップを確立できます。リンゴフリーズドライ製品は中間的な位置を占め、他の成分を圧倒することなく焼き菓子に溶け込む穏やかな風味を提供します。

形態別:スナッキングの進化に伴うチャンクの台頭

粉末・顆粒は2025年に47.51%のシェアを占め、微細な粒子サイズが均一な分散と迅速な再水和を確保するシリアル、ベーカリー製品、飲料ミックスに組み込む食品加工業者によって需要が牽引されています。チャンクとピースは2031年にかけてCAGR 5.47%で成長し、丸ごとまたは半分にカットされたフリーズドライ果物が提供するテクスチャーの差別化と視覚的な魅力を追求するスナックブランドを反映しています。消費者はチャンクを粉末よりも「加工度が低い」と認識し、小売スナックカテゴリーで15~25%の価格プレミアムを正当化するハロー効果を生み出しています。フレークは中間的な位置を占め、チャンクよりも迅速な再水和を提供しながら粉末よりも視覚的な完全性を維持し、外観が重要でありながら迅速な調理が不可欠なインスタントオートミールやスープミックスに最適です。

形態の好みは用途によって異なります:シリアルは視覚的なインパクトとテクスチャーのコントラストのためにチャンクを好む一方、ベーカリー用途は色の一貫性と水分管理のために粉末を好みます。飲料用途(スムージーミックス、プロテインシェイク)は完全溶解のために粉末を必要とする一方、キャンプ食や非常食は認識できる野菜のピースに再水和するチャンクを好みます。単一の生産ラインから複数の形態を生産する可変カット設備に投資するメーカーは、専用の加工ラインなしに多様な顧客ニーズに対応することでマージン拡大を実現できます。包装食品における「見える成分」へのトレンドは粉末よりもチャンクとフレークを支持しており、透明性への需要が加速すれば、チャンクのCAGR 5.47%は保守的な見通しとなる可能性があります。

性質別:オーガニック認証がプレミアムを解放

従来型製品は2025年に73.85%のシェアを獲得し、年間を通じた入手可能性を確保する確立されたサプライチェーンとコスト上の優位性を反映しています。オーガニック製品は2031年にかけてCAGR 5.17%で加速し、米国農務省オーガニックまたはカナダオーガニック認証製品にプレミアムを支払う消費者の意欲を追跡します。オーガニックの成長軌跡はサプライサイドの要因によって制約されています:米国のオーガニックベリーの栽培面積は2020年から2024年にかけて年間成長し、需要の成長に遅れをとり、投入コストを押し上げる持続的な需給不均衡を生み出しています。オーガニック生産者との長期契約(多くの場合、最低価格保証付きの3~5年のコミットメントを必要とする)を確保する加工業者は、供給を確保し、小売価格が投入コストよりも速く上昇するにつれてマージン拡大を実現できます。

オーガニックの機会は、ブランドストーリーテリングと透明性がプレミアム価格を正当化する直接消費者向けチャネル(電子商取引、サブスクリプションボックス)で最も顕著であり、価格感応度の高い消費者が従来型代替品に移行する大衆市場小売とは対照的です。規制遵守の要因には、合成農薬を禁止し3年間の土地転換期間を必要とする米国農務省国家オーガニックプログラム基準が含まれており、急速なオーガニック栽培面積の拡大への障壁を生み出しています。現在オーガニックサプライチェーン開発に投資するメーカーは、需要が供給を上回ると予測される2027年から2029年に競争上の優位性を持ち、価格決定力とマージン拡大を実現できます。

最終用途別:小売チャネルの加速

食品加工は2025年に43.57%のシェアを占め、機能的な利点(テクスチャー、色彩、風味)とクリーンラベルポジショニングを提供するシリアル、スープ、スナック、アイスクリーム、デザート、ベーカリー製品にフリーズドライ成分を組み込んでいます。ブレックファストシリアルは最大の食品加工サブセグメントを代表し、フリーズドライイチゴとブルーベリーがプレミアムグラノーラと子供向けシリアルに登場し、視覚的な魅力が購買決定を左右します。スープとスナックは即時再水和とテクスチャーのためにフリーズドライ野菜(エンドウ豆、トウモロコシ、ニンジン)を活用し、アイスクリームとデザートは風味の爆発と視覚的なコントラストのためにフリーズドライ果物のピースを使用します。ベーカリーおよび菓子用途は天然着色と水分管理のためにフリーズドライパウダーを好み、ビーツパウダーがピンク色を実現し、ほうれん草パウダーが人工添加物なしで緑色を提供します。

小売は2031年にかけてCAGR 5.37%で最も急速に成長し、プレミアム価格のフリーズドライスナックの流通摩擦を低減する電子商取引の普及、および新興ブランドに棚スペースを提供する専門店の拡大(ホールフーズ、スプラウツ、自然食品独立店)を反映しています。スーパーマーケットとハイパーマーケットは最大の小売サブチャネルであり続け、大衆市場へのリーチを提供しますが、小規模ブランドのマージンを圧迫するスロッティングフィーとプロモーションサポートを要求します。専門店は中間的な道を提供し、試用と再購入を促進するキュレートされた品揃えと知識豊富なスタッフを提供します。フードサービスおよびHoReCaセグメントは、フリーズドライ成分の長期保存と常温保存を重視するレストラン、ホテル、ケータリング事業者にサービスを提供し、冷蔵コストを排除し腐敗による廃棄物を削減します。

地域分析

米国は2025年に78.41%の市場シェアを占め、成熟したフリーズドライインフラ、農業地域と加工拠点を結ぶ確立されたサプライチェーン、および利便性と栄養のためにプレミアムを支払う消費者の意欲を反映しています。カリフォルニア州、オレゴン州、ワシントン州はフリーズドライベリーの大部分を供給し、輸送コストを最小化し原材料の品質を保持する太平洋岸北西部の加工施設への近接性を活用しています。中西部(ミシガン州、ウィスコンシン州、ミネソタ州)は、機械収穫と収穫後処理において規模の経済を達成する大規模農場から、特にトウモロコシとエンドウ豆のフリーズドライ野菜を提供します。

カナダは第2位の市場を代表し、米国の消費パターンを反映するトロント、バンクーバー、モントリオールの健康意識の高い都市人口によって成長が牽引されています。カナダの加工業者は水力発電が豊富な州(ブリティッシュコロンビア州、ケベック州)の低い電力コストから恩恵を受け、フリーズドライのエネルギー負担を米国平均比20~30%削減しています。メキシコの戦略的機会は、「北米製」のポジショニングがUSMCAの地域コンテンツ要件を満たす輸出市場(米国、カナダ)をターゲットにしながら、国際的な競合他社が足場を確立する前にメキシコの新興プレミアムスナックセグメントを獲得する国内ブランドを構築することにあります。メキシコは成長のフロンティアであり、ニアショアリングが米国市場に近い生産能力をもたらし、拡大する中間層がプレミアムスナックを受け入れるにつれて、2031年にかけてCAGR 6.03%で拡大すると予想されています。

その他の北米(主に中米およびカリブ海諸国)は依然として初期段階にあり、フリーズドライインフラが限られており、投資を妨げる小規模な対応可能市場があります。しかし、これらの地域は原材料調達の機会を提供します:コスタリカのパイナップル、グアテマラのベリー、ホンジュラスの野菜は、年間を通じた入手可能性と作物の多様化を求める米国およびメキシコの加工業者に供給できます。地理的な洞察は、北米のフリーズドライ市場が中核・周辺構造を示しているということです:米国が支配的なハブ、カナダが高コストだがイノベーション志向のサテライト、メキシコが高成長のフロンティア、中米が原材料の貯蔵庫です。

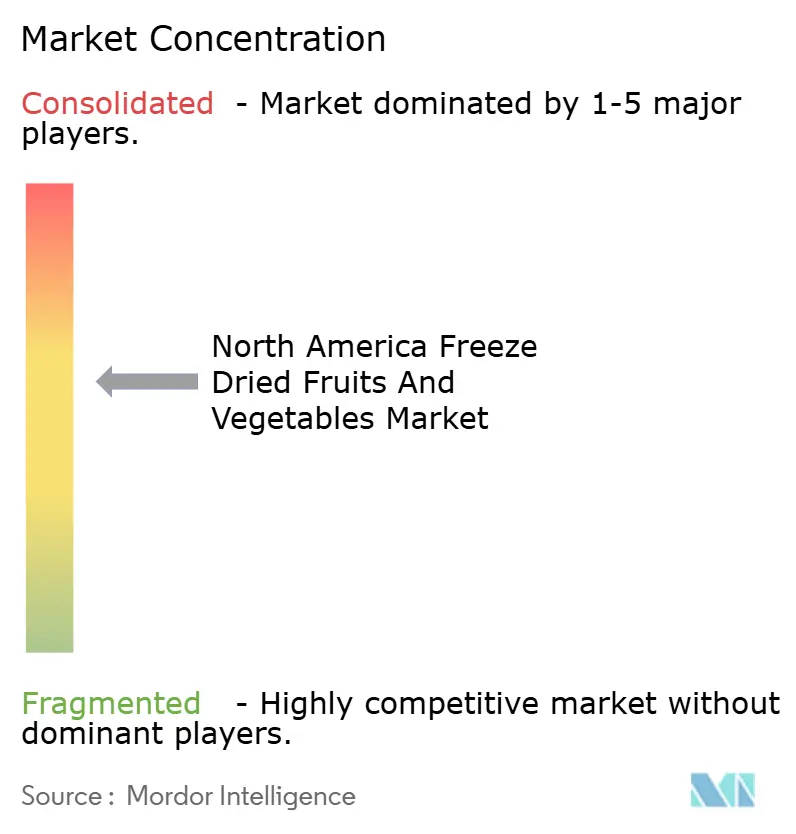

競争環境

北米フリーズドライ果物・野菜市場は中程度の集中度を示しており、確立されたプレイヤーが調達、加工、流通において規模の優位性を持つ一方、地域の専門業者とオーガニック志向の新規参入者が収益性の高いニッチを見つけています。ホワイトスペースの機会は、果物ベース製品に対する低糖代替品を求める消費者にアピールする風味豊かなフリーズドライスナック(野菜クリスプ、味付けマッシュルームピース)、および技術的専門知識と規制遵守が参入障壁を生み出す機能性成分用途(天然着色のためのフリーズドライ野菜パウダー、フレーバーシステムのためのフリーズドライ果物エキス)に存在します。

技術の採用が競争ダイナミクスを再形成しており、ハイブリッドフリーズドライシステム(マイクロ波補助、赤外線補助、超音波補助)が従来の乾燥方法との価格差を縮小するコスト削減を可能にしています。これらの技術の早期採用者は、フリーズドライの品質上の利点がこれまで手の届かなかった価格感応度の高いチャネル(フードサービス、プライベートブランド)で優位性を獲得するでしょう。フリーズドライプロセスの最適化と設備設計における特許活動は継続的なイノベーションを示しており、最近の出願はエネルギー回収システム、連続供給メカニズム、サイクルタイムを短縮する多段階乾燥に焦点を当てています。

米国農務省国家オーガニックプログラム基準、食品医薬品局のGRAS要件、およびHACCP食品安全プロトコルへの遵守は、確立されたプレイヤーを保護しながら資本不足の新規参入者を抑止する規制上の堀を生み出しています。戦略的な示唆は、フリーズドライの品質上の利点が当然のこととなり、コスト規律が収益性を決定するにつれて、競争上の優位性が製品差別化だけでなく、ますます業務上の卓越性(エネルギー効率、収率最適化、サプライチェーンの強靭性)から生まれるということです。大規模加工業者は、北半球と南半球の原材料ソースを切り替えることで年間を通じた生産を可能にする複数拠点の事業と、バッチスケール設備を下回るキログラム当たりコストを達成する連続フリーズドライヤーを活用しています。

北米フリーズドライ果物・野菜業界リーダー

European Freeze Dry Ltd.

Döhler Group SE

Freeze-Dry Foods Ltd.

Harmony House Foods Inc.

Chaucer Foods Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:Glacial Freeze DryがウィスコンシンのフリーズドライOEM製造業者であるFoodynamicsを買収し、フリーズドライ製品メーカー向けの生産能力とサービスを拡大し、より広範な受託製造サービスを可能にしました。

- 2025年3月:Empire Freezing and DryingがSunkist®フリーズドライ果物製品(果物スライスおよびピューレを含む)の独占ライセンス権を取得し、2025年第3四半期から米国小売店での流通を開始し、北米のフリーズドライスナックの品揃えを拡大しました。

- 2024年4月:フリーズドライ製品メーカーのThrive Freeze Dryが、フリーズドライ果物、果物調製品、ヨーグルト、ドロップ、パウダー、顆粒のグローバルメーカーであるParadiesfrucht GmbH(「Paradise」または「同社」)を買収する最終契約を締結しました。

北米フリーズドライ果物・野菜市場レポートの範囲

フリーズドライは、保存料なしで食品を長期保存し、常温で保管できるようにする方法です。北米フリーズドライ果物・野菜市場は、製品タイプ(果物および野菜)、形態(粉末・顆粒、チャンク・ピース、フレーク)、性質(オーガニックおよび従来型)、最終用途(フードサービス・HoReCa、食品加工、小売)、地域(米国、カナダ、メキシコ、その他北米)によって区分されています。市場予測は金額(USD)および数量(トン)で提供されています。

| 果物 | イチゴ |

| ラズベリー | |

| パイナップル | |

| リンゴ | |

| マンゴー | |

| その他 | |

| 野菜 | エンドウ豆 |

| トウモロコシ | |

| ニンジン | |

| ジャガイモ | |

| マッシュルーム | |

| その他 |

| 粉末・顆粒 |

| チャンク・ピース |

| フレーク |

| オーガニック |

| 従来型 |

| フードサービス・HoReCa | |

| 食品加工 | ブレックファストシリアル |

| スープおよびスナック | |

| アイスクリームおよびデザート | |

| ベーカリーおよび菓子 | |

| その他 | |

| 小売 | スーパーマーケット・ハイパーマーケット |

| 専門店 | |

| オンライン小売店 | |

| その他 |

| 米国 |

| カナダ |

| メキシコ |

| その他北米 |

| 製品タイプ別 | 果物 | イチゴ |

| ラズベリー | ||

| パイナップル | ||

| リンゴ | ||

| マンゴー | ||

| その他 | ||

| 野菜 | エンドウ豆 | |

| トウモロコシ | ||

| ニンジン | ||

| ジャガイモ | ||

| マッシュルーム | ||

| その他 | ||

| 形態別 | 粉末・顆粒 | |

| チャンク・ピース | ||

| フレーク | ||

| 性質別 | オーガニック | |

| 従来型 | ||

| 最終用途別 | フードサービス・HoReCa | |

| 食品加工 | ブレックファストシリアル | |

| スープおよびスナック | ||

| アイスクリームおよびデザート | ||

| ベーカリーおよび菓子 | ||

| その他 | ||

| 小売 | スーパーマーケット・ハイパーマーケット | |

| 専門店 | ||

| オンライン小売店 | ||

| その他 | ||

| 地域別 | 米国 | |

| カナダ | ||

| メキシコ | ||

| その他北米 | ||

レポートで回答される主要な質問

2026年以降の需要成長はどの程度見込まれますか?

このカテゴリーは2026年から2031年にかけてCAGR 4.74%で拡大すると予測されています。

現在どの製品タイプが販売をリードしていますか?

イチゴ、ラズベリー、ブルーベリーを中心とした果物が2025年の収益の63.57%を占めました。

ハイブリッドフリーズドライシステムはなぜ注目を集めているのですか?

マイクロ波および赤外線補助技術はエネルギーを削減しコストを削減し、マージンを改善します。

どの国が最も急速な成長見通しを提供していますか?

メキシコはニアショアリングと拡大する中間層により、2031年にかけてCAGR 6.03%を記録すると予測されています。

最終更新日: