インドネシア型枠市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 0.2 十億米ドル |

| 市場規模 (2026) | 0.21 十億米ドル |

| 市場規模 (2031) | 0.3 十億米ドル |

| 成長率 (2026 - 2031) | 7.39% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドネシア型枠市場分析

インドネシア型枠市場の規模は、2025年の2億米ドルから2026年には2.1億米ドルに成長し、2026年から2031年にかけて7.39%のCAGRで2031年までに3億米ドルに達すると予測されています。

インドネシア型枠市場が拡大しているのは、単一の孤立した需要源によるものではなく、より広範な建設パイプライン全体においてコンクリート成形ステムの調達・資金調達・展開方法を変えているためです。公共インフラ支出は引き続き主要な支援要因であり、公共事業省は2026年予算をIDR 118.5兆(73 ビリオン 米ドル)に確定しました。道路整備が最大の配分額であるIDR 45.62兆(28 ビリオン 米ドル)を受けています。同時に、2025年から2029年にかけての広範なインフラ計画には依然として大きな資金不足が残っており、民間および官民連携(PPP)の実施が引き続き活発に行われる見込みです。生産性向上への圧力も、インドネシア型枠市場を再利用可能な工学的システムへと向かわせています。インドネシアの建設労働者814万人のうち、正式な能力証明書を保有しているのはわずか5.96%にとどまり、安全な展開能力が制限されているため、現場での労働集約度を低減するシステムの価値が高まっています。建築情報モデリング(BIM)ベースのプロジェクト計画の普及により、サプライヤー選定における技術支援の重要性が高まっています。公共事業省は2029年までに大規模プロジェクトへのBIM活用拡大を進めており、型枠計画を早期に統合した建設業者はコンクリト打設サイクルを短縮し、調整ミスを削減できます。需要はジャカルタ都市高速鉄道(MRT)フェーズ2A、ヌサンタラ首都移転プログラム、および政府が2026年末までに5,000本の吊り橋を完成させるという目標に関連した特殊用途にも広がっており、深いレンタル能力、物流管理、プロジェクト固有の技術力を持つサプライヤーに機会をもたらしています。

主要レポートのポイント

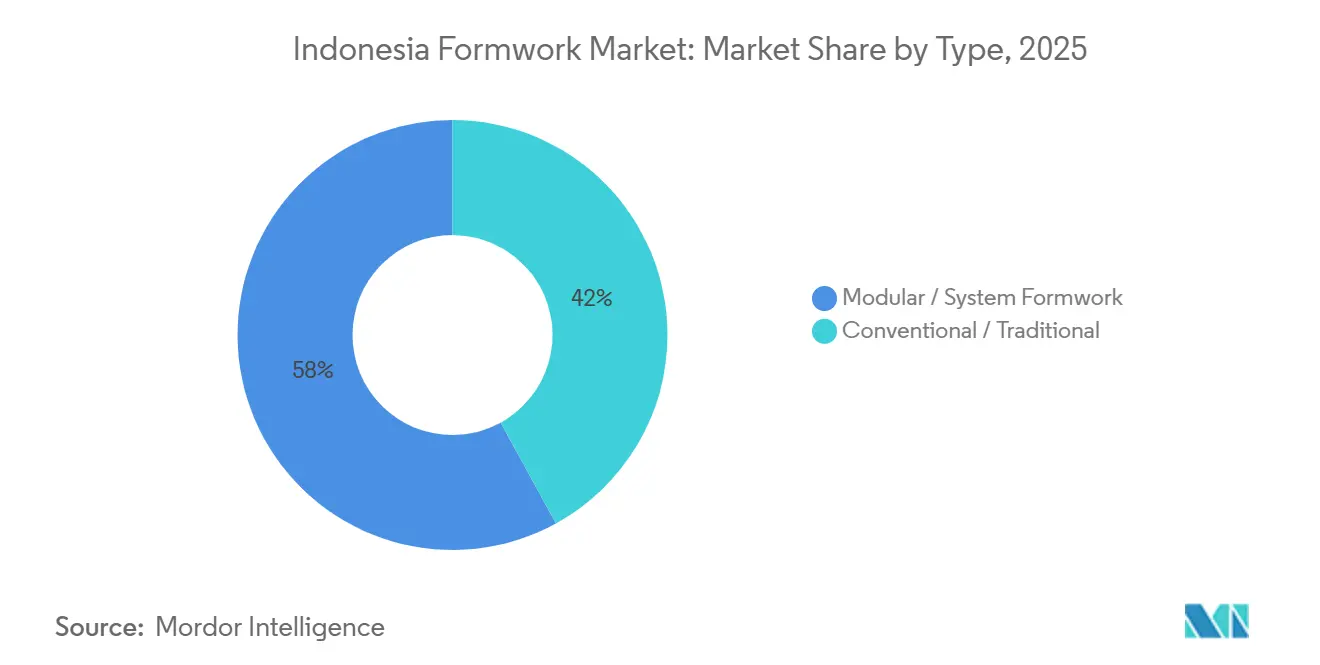

- タイプ別では、モジュラー/システム型枠が2025年の需要の58%のシェアを占め、2031年にかけて最も高いCAGR 8.50%で拡大する見込みです。

- 構成別では、固定式型枠が2025年のインドネシア型枠市場シェアの46%を占め、クライミング型枠は2031年にかけてCAGR 8.54%で拡大する見込みです。

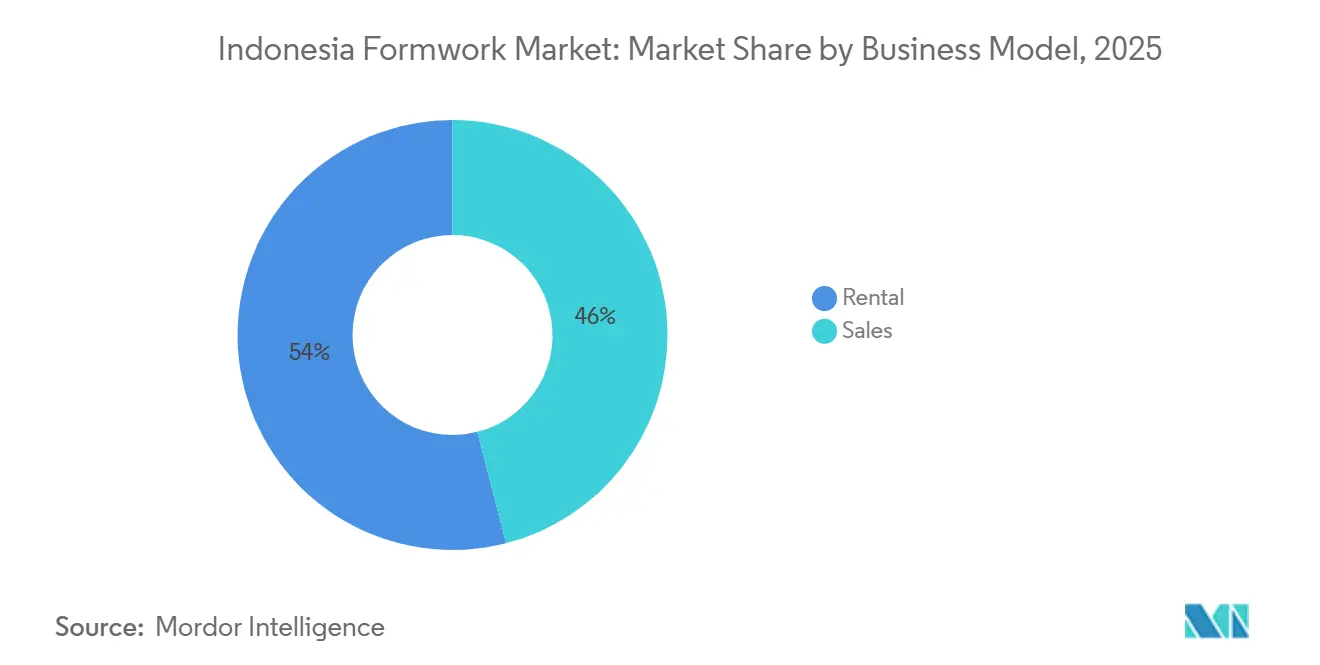

- ビジネスモデル別では、レンタルが2025年のインドネシア型枠市場シェアの54%を占め、2031年にかけて最も高い予測CAGR 9.30%を記録しました。

- セクター別では、インフラが2025年のインドネシア型枠市場規模の39%を占め、2031年にかけてCAGR 9.10%で拡大しています。

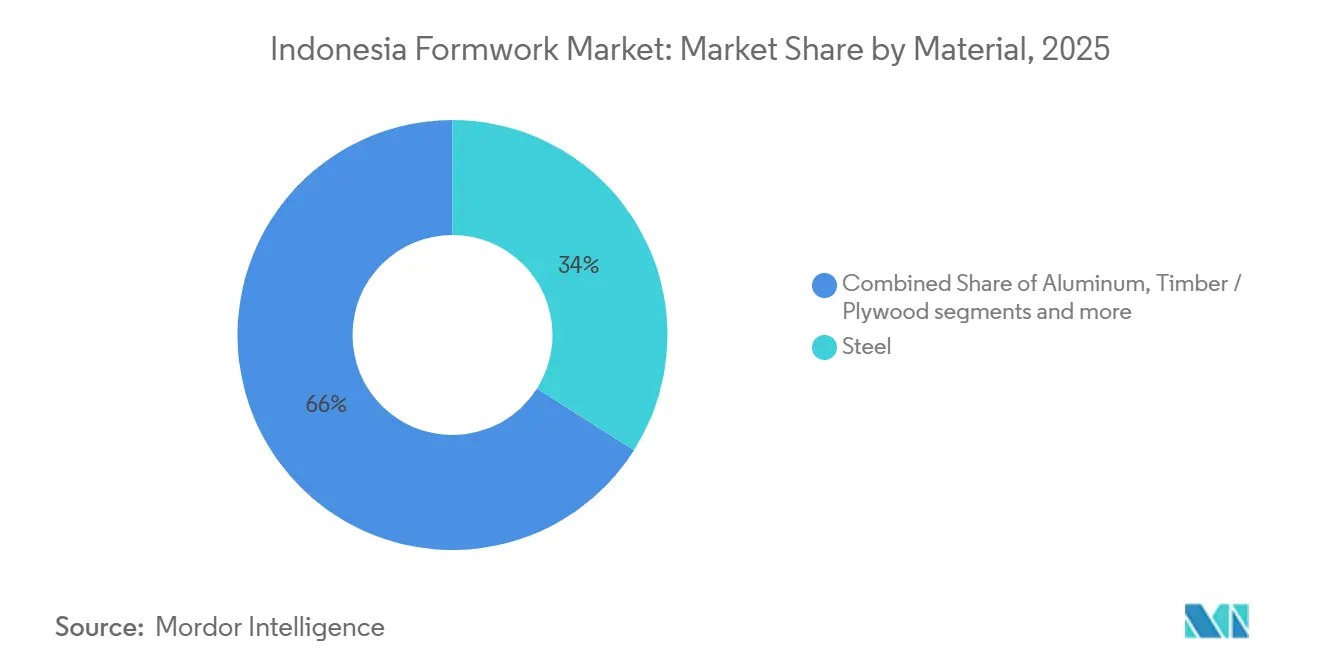

- 材料別では、鋼材が2025年の需要の34%を占め、アミニウムは2031年にかけてCAGR 9.68%で拡大する見込みです。

- 都市別では、ジャカルタが2025年の需要の38%を占め、2031年にかけてCAGR 8.20%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

インドネシア型枠市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 交通・都市プロジェクトによるインフラ主導の需要 | +2.0% | ジャワ島中核部(ジャカルタ、スラバヤ、バンドンを含む)、カリマンタンへのIKNを通じた波及効果 | 中期(2~4年) |

| モジュラーおよびシステム型枠への移行 | +1.4% | 全国規模、ジャカルタおよび衛星都市に集中 | 長期(4年以上) |

| レンタルベース調達の採用拡大 | +1.1% | 全国規模、ジャカルタ、スラバヤ、メダンでの早期普及 | 中期(2~4年) |

| トンネル、橋梁、交通回廊向け特殊型枠の需要 | +0.9% | 全国規模(カリマンタン、ジャワ、スマトラを含む) | 中期(2~4年) |

| 高層住宅建設からの需要 | +0.7% | 大ジャカルタ、スラバヤ、バンドン | 短期(2年以内) |

| 労働生産性への圧力と熟練労働者不足 | +0.6% | 全国規模 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

交通・都市プロジェクトによるインフラ主導の需要

インドネシア型枠市場は、道路、交通、橋梁、水関連資産にわたる需要を維持するのに十分な規模の公共事業パイプラインによって支えられています。公共事業省は2026年予算をIDR 118.5兆(73 ビリオン 米ドル)に確定しました。道路整備だけでIDR 45.62兆(28 ビリオン 米ドル)が配分され、建設業者に土木コンクリート工事の明確な受注フローを提供しています[1]インドネシア公共事業省、「インフラ整備のための2026年予算配分」、VOI、voi.id。2025年から2029年にかけてのインドネシアのインフラ需要はIDR 1,905.3兆(1,191 ビリオン 米ドル)と推定されており、国家予算はその35.63%しかカバーしていないため、民間およびPPPの実施は引き続き建設スケジュールにとって重要です。この資金構造は、複数のプロジェクトフェーズにわたって機材を継続的に展開できるサプライヤーに有利に働きます。マルチパッケージ契約はアイドルタイムを削減し、継続的な納品を評価するためです。インドネシア型枠市場において、これは大規模レンタル事業者が複数の打設工程と作業面を支援する単一サプライヤーを求めるプロジェクトオーナーに対して、小規模な地元企業よりも容易に取引関係を維持できることを意味します。交通・都市工事がジャワ島と一部の離島で同時に進行しているため、需要基盤も以前より分散しています。

モジュラーおよびシステム型枠への移行

インドネシア型枠市場がモジュラーおよびシステムソリューションへと移行しているのは、プロジェクト総コストが個別の材料コストよりも重要視されるようになっているためです。モジュラー/システム型枠は2025年の需要の58%を占め、再利用経済性は繰り返し構造物において中堅建設業者にとっても正当化しやすくなっています。再利用可能な型枠パネルは通常50回から200回の再利用サイクルを達成できますが、製材木材は10回の打設を下回ることが多く、非常に大規模なタワープロジェクトに至る前にライフサイクル経済性を大幅に改善します。PERI Indonesiaの2025年における、カラワンのJKT09データセンターおよび西ジャワのBank Indonesia複合施設での実績は、システム普及が従来の高層建築用途を超えて産業・機関向け工事にまで拡大していることを示しています。Universitas Warmadewaが2025年に発表した研究でも、アルミニウム型枠が繰り返しの梁・スラブ・柱構造において従来工法と比較してサイクルタイムの短縮と打設あたりの労務費削減を実現したことが確認されています。2029年までのBIM普及拡大に向けた政府支援もこのトレンドをさらに強化しており、デジタル型枠計画が調整サイクルを短縮し、技術力を商業的提案に組み込むことを可能にしています。

レンタルベース調達の採用拡大

インドネシア型枠市場は、特に建設業者の流動性が逼迫し、プロジェクトのキャッシュ回収が不均一な場合に、レンタルへの明確なシフトによっても再編されています。PERI、Doka、Kumkang Kindなどの国際サプライヤーは、設備へのアクセスに加えて技術レイアウト、納品調整、現場支援をバンドルすることでこのシフトを支援しています。地元事業者は価格、対応速度、地域との関係において引き続き競争力を持っており、特に大ジャカルタおよび中部ジャワでは重要ですが、保有機材の幅が狭いため大規模マルチフェーズプロジェクトへの参加が制限されています。主要都市圏外では、離島への動員が自社保有機材の調達・組立を待てないことが多いため、この差がより顕著になります。インドネシア型枠市場において、レンタルは資金調達上の対応策であると同時に実行上の対応策としても機能しており、成長が特定の建設業者クラスや特定の州に限定されない理由がここにあります。

トンネル、橋梁、交通回廊向け特殊型枠の需要

インドネシア型枠市場は、地下工事、橋梁構造、大規模交通回廊向けの特殊システムを必要とするプロジェクトからの支援を受けています。ジャカルタMRTフェーズ2Aは2026年5月に60.8%の完成率に達し、CP202パッケージは65.61%まで進捗しており、工学的型枠システムを必要とするトンネル壁、地下駅ボックス、シャフト、その他の精密コンクリート構造物への需要が継続しています。PT Wijaya Karyaもヌサンタラの司法複合施設道路のマルチユーティリティトンネルにスライディング型枠を使用しており、計画18.29%に対して19.35%の工事進捗を達成し、技術的に要求の高いインフラにおいて特殊型枠が工期を加速できることを実証しています。2026年末までに5,000本の吊り橋を完成させるという政府目標は、物流力が技術力と同様に重要な遠隔地において、橋脚・橋台型枠への追加需要を生み出しています。これらのプロジェクトは、標準的な壁・スラブソリューションを超えてクライミング、スライディング、トンネル向けシステムを提供できるサプライヤーの役割を拡大しています。インドネシア型枠市場において、これは公共インフラ契約における技術支援、機材準備、プロジェクト固有の設計能力の価値を高めています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 高度型枠システムの高い初期資本要件 | -0.8% | 全国規模、第2層都市および離島で最も顕著 | 長期(4年以上) |

| 鋼材、アルミニウム、木材における原材料価格の変動 | -0.7% | 世界的な影響、インドネシアの輸入依存型生産への直接的な波及 | 短期(2年以内) |

| 主要需要センター外での物流・取り扱いの複雑さ | -0.4% | スラウェシ、カリマンタン、パプア、スマトラの二次地域を含む離島 | 中期(2~4年) |

| 建設業者の認識の不均一さと研修格差 | -0.3% | 全国規模、第2層都市および島嶼州での追加的な圧力 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高度型枠システムの高い初期資本要件

インドネシア型枠市場は、高度なクライミング、油圧自昇式、トンネル向けシステムの初期費用という大きな障壁に依然として直面しています。多くの中堅建設業者は再利用可能なシステムのライフサイクルメリットを理解していますが、プロジェクトのキャッシュ回収が遅延している場合、初期動員コストの吸収は依然として困難です。設備融資は多くの場合、署名済み契約を必要とするため、より技術的なプロジェクトに入札する建設業者に資格格差が生じ、資金調達へのアクセスも限られています。規制対応も別の層を加えており、サプライヤーは規制対象プロジェクトカテゴリーの構造製品に関するSNI(インネシア国家規格)関連要件を満たす必要性が高まっています。レンタルは標準的な用途の負担を軽減しますが、連続する打設の間にアイドル状態になりうる特殊キャリアや油圧システムの経済性を完全には解決しません。インドネシア型枠市場において、これは採用率が財務基盤の強い企業、確立されたプロジェクトパイプラインを持つ企業、または国際サプライヤーネットワークの支援を受けている企業の間で最も高い状態を維持しています。

鋼材、アルミニウム、木材における原材料価格の変動

インドネシア型枠市場は、特に鋼材主体のレンタル機材や製造パネルシステムにおいて、原材料価格の変動にもさらされています。インドネシアの鋼板・鋼板類の卸売物価指数は、2025年12月の低水準96.99から2026年4月には99.98に達し、固定価格契約に縛られた事業者への投入コスト圧力の高まりを示しました。2026年5月から施行された亜鉛コーティングおよびアルミニウム亜鉛コーティング鋼製品に関するSNI関連の施行強化は、原材料価格を安定させることなく供給条件をさらに引き締めました。アルミニウム供給は増加しており、インドネシアの一次アルミニウム生産量は2026年に160万トンに達すると予測されています。しかし、増加した生産量が構造型枠パネルに使用される合金固有の押出材のコスト低下に自動的につながるわけではありません。木材ベースのシステムも例外ではなく、コスト重視のプロジェクトは依然としてパネル代替品と木材・合板の入手可能性を継続的に比較しています。これにより、特にレンタルおよび製造鋼材セグメントで競合するサプライヤーにとって、価格規律が機材稼働率と同様に重要なマージン環境が生まれています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:モジュラーシステムがプロジェクト規模を超えてコスト競争力を再定義

モジュラー/システム型枠は2025年のインドネシア型枠市場シェアの58%を占め、大手建設業者と中堅企業の両方での採用拡大を反映しました。主導的な地位は、公共プロジェクトにおける厳しい納期スケジュールによって支えられており、繰り返しの壁・スラブサイクルが木材主体の設置より再利用可能なシステムを優先させます。在来工法/従来型型枠は、乗組員の習熟度と低い初期費用が実用的な利点として残る低層住宅、小規模商業工事、および多くの離島プロジェクトで引き続き使用されました。2025年のUniversitas Warmadewa研究はその方向性を裏付け、アルミニウム型枠が繰り返しの梁・スラブ・柱工事において従来工法と比較して労務費を削減しサイクルタイムを改善したことを示しました[2]Universitas Warmadewa、「在来工法とアルミニウム型枠工法を用いた梁・スラブ・柱型枠のコストと工期の比較分析」、インフラ計画・工学ジャーナル、ejournal.warmadewa.ac.id。PERI Indonesiaのツー・スディルマン・タワー、カラワンのJKT09データセンター、北ジャカルタのカリバル・ターミナルプロジェクトへの展開も、単一のモジュラープラットフォームが住宅、産業、海洋用途に同時に対応できることを実証しました。

インドネシア型枠産業は、コンプライアンスと計画慣行が同じ方向に進む中、モュラーシステムへのシフトを続ける可能性が高いです。公共事業省は今後10年間を通じてBIM普及を推進しており、詳細な型枠計画を大規模プロジェクトの準備・審査の一部としています。入札段階の計画に型枠レイアウトを含める建設業者は、コンクリート打設前に調整ミスを削減でき、サイクルタイムの短縮を支援します。在来工法システムは消滅するとは予想されておらず、小規模サイトや物流が困難な地域のコストプロファイルに依然として合致しています。それでも、より多くのプロジェクトが繰り返し性、スケジュール管理、技術支援を優先するにつれて、インドネシア型枠市場の価値構成は2031年にかけてモジュラーおよびシステム製品へとさらに移行する可能性が高いです。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

構成別:クライミング型枠がインフラ標準工法として定着

固定式型枠は2025年の需要の46%を占め、スラブ、フラットワーク、基礎、単回打設などの用途で主要な構成となりました。その大きな基盤は、多くのプロジェクトがスケジュールとコスト目標を達成するために再配置システムや垂直クライミングソリューションを必要としなかったという事実によるものです。クライミング型枠はインドネシア型枠市場において2031年にかけてCAGR 8.54%で最も成長が速い構成であり、2つの異なるプロジェクト流によって牽引されています。一方の流れはジャカルタの高層住宅・商業タワーから来ており、もう一方は都市高速鉄道(MRT)駅、トンネル、余水路、ユーティリティ回廊などのシャフトが多い公共事業から来ています。MRTフェーズ2Aパッケージが最も明確な現在の例であり、地下駅は標準的なフラットフォームシステムでは対応できない寸法管理と深部作業能力を必要とするためです。

スリップフォームおよびトンネルシステムは量的には小さいままですが、プロジェクト工法が設定されると代替が困難なポジションを占めています。サイロ、一部のトンネル要素、ユーティリティ回廊などの連続打設構造物は、中断や手直しを避けるためにこれらの工法に依存しています。WIKAの2026年5月のIKNマルチユーティリティトンネルでのスライディング型枠使用は、公共部門での可視的な参照事例を提供しました。これは特殊システムが技術的に要求の高い現場でスケジュール上のメリットをもたらすことを実証しました。これはインドネシア型枠市場にとって重要であり、公共部門の参照事例は製品カタログの主張よりも将来の仕様選択に影響を与えることが多いためです。トンネル、交通、高層インフラプロジェクトが進展するにつれて、固定式型枠が設置量では最大のままであっても、クライミングおよび特殊構成が高付加価値工事のより大きなシェアを占める可能性が高いです。

ビジネスモデル別:バランスシートの逼迫に伴いレンタル普及が深化

レンタルは2025年のインドネシア型枠市場規模の54%を占め、2031年にかけてCAGR 9.30%で成長する見込みであり、最も強力なビジネスモデルとなっています。主導的な地位は、マイルストーンベースの支払いシステムの下で運営し、大規模な自社保有機材を常時稼働させるとができない建設業者の運転資本圧力を反映しています。実際には、レンタルは初期支出を削減するだけでなく、技術設計、納品計画、現場支援へのアクセスも提供します。このバンドル構造は、PERI、Doka、Kumkang Kindなどの国際サプライヤーが、単純な設備提供業者よりも粘着性の高い顧客関係を構築するのに役立っています。Indosteger、PT Cokrosoemitro Wirast Utama、PT Tangga Mas Jaya Makmurなどの地元事業者は、特に大ジャカルタおよび中部ジャワにおいて、納品速度、地域知識、価格が最も重要な場面で競争力を維持しています。

インドネシア型枠市場はレンタルモデル内でも地理的な差異を示しています。レンタル需要はジャカルタだけでなく、離島やインフラゾーンでも急速に成長しており、機材調達と動員の窓が所有を実用的にするには短すぎることが多いためです。これにより、一部のプロジェクトでは純粋に財務的な選択ではなく、デフォルトの実行選択肢としてレンタルが機能しています。Lianggong Formworkの2025年のBNIプロジェクト向けH20木材ビームおよびカンチレバークライミング型枠の納品は、海外サプライヤーが認定製品とより現地化されたプロジェクト支援を組み合わせることでレンタル隣接スペースにも参入していることを示しました。レンタル普及が深まるにつれて、インドネシア型枠市場におけるサプライヤーの差別化は、設備へのアクセスだけでなく、機材の継続性、技術的な深さ、対応力に引き続き依存するでしょう。このダイナミクスは、一つの商業関係の中で標準的なスラブとより技術的なクライミングまたはトンネル関連パッケージの両方を支援できる企業に有利に働きます。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

セクター別:インフラが量を牽引し、データセンターが仕様基準を引き上げる

インフラは2025年のインドネシア型枠市場の39%を占め、2031年にかけてCAGR 9.1%で拡大する見込みであり、最大かつ最も成長が速いセクターとなっています。このセグメントは、複数の建設サイクルにわたってコンクリート構造物への需要を維持する道路、橋梁、ダム、交通プロジェクトの安定したパイプラインによって支えられています。2026年公共事業予算および2025年から2029年のインフラ開発プログラムを通じた政府の継続的な投資は、公的資金と民間部門の参加の両方によって支えられ、プロジェクト活動を維持すると予想されます。住宅建設は都市住宅プロジェクトにおける繰り返しの壁・コア・スラブ用途によって牽引され、第2位のセクターにとどまりました。商業需要も進化しており、データセンター建設は従来の商業ビルよりも高い床荷重容量、より厳しい寸法許容差、コンクリート打設のより高い精度を必要としています。

インドネシア型枠市場は、公共インフラと住宅建設への従来の依存を超えて拡大しています。PERI IndonesiaのカラワンにおけるジャカルタJKT09データセンターへの関与は、工学的型枠システムが機関・港湾関連開発と並んでデジタルインフラにも採用されるようになっていることを示しています。多国籍メーカーが工場、電池プラント、倉庫、組立施設に高い建設品質を要求するにつれて、産業・物流ロジェクトも要求が高まっています。このトレンドは、プロジェクト量がインフラより低いままであっても、認定された、繰り返し可能な、技術主導の型枠ソリューションへの需要を高めています。その結果、インドネシア型枠市場は、精度、建設効率、技術支援が初期設備コストよりも重要になったプロジェクトセグメントへと徐々にシフトしています。

材料別:鋼材が量を維持し、アルミニウムがより速い成長を獲得

鋼材は2025年の需要の34%を占め、インドネシア型枠市場で最大の材料カテゴリーとなりました。その主導的地位は、広範な国内製造能力、実証済みの構造性能、および同等のパネルサイズに対するアルミニウムより低い調達コストによって支えられています。木材/合板は小規模住宅プロジェクト、遠隔地、および高度にコスト重視の用途に引き続き使用されていますが、繰り返し再利用と高い生産性が優先される場合にはその役割が徐々に低下しています。アルミニウムは2031年にかけてCAGR 9.68%で最も速い成長を記録すると予測されており、より高い再利用サイクル、より速い建設、より低い労働要件が高い初期投資を相殺する繰り返しのフロアプレートと住宅プロジェクトによって牽引されています。

材料セグメント内の競争ダイナミクスも進化しています。Kumkang Kindはジャカルタで事業を展開し、韓国とマレーシアの施設における年間210万平方メートル近くのアルミニウム型枠製造能力に裏付けられた技術的専門知識でインドネシア市場を支援しています。DokaによるMFEの買収は、東南アジア全体のモノリシックアルミニウム型枠における同社のポジションをさらに強化し、インドネシアの成長する住宅・低価格住宅プロジェクトに対応する能力を向上させました。アルミニウムのより速い成長にもかかわらず、鋼材はそのコスト優位性と幅広いプロジェクト要件への適合性から、多くの土木、産業、一般建築用途で引き続き好まれる材料であると予想されます。その結果、インドネシア型枠市場は鋼材が最大の量基盤を提供するデュアルマテリアル構造を維持する可能性が高いです。同時に、アルミニウムは高繰り返し、生産性重視、付加価値の高い建設プロジェクトの成長するシェアを獲得しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

地理的分析

ジャカルタは2025年のインドネシア型枠市場シェアの38%を占め、2031年にかけてCAGR 8.20%で成長する見込みであり、国内最大の都市レベル需要センターとしての地位を維持しています。同市は地下MRT工事、高層住宅建設、商業タワー、データセンター、海洋インフラを組み合わせており、サプライヤーは複数の異なる型枠用途に同時に対応しています。ジャカルタMRTフェーズ2Aはトンネルおよび駅ボックス需要を引き続き支援しています。同時に、ツー・スディルマン・タワーやカリバル・ターミナルなどのプロジェクトは、地上の商業・港湾構造物においてもプレミアムシステムが活用されていることを示しています[3]PERI Indonesia、「プロジェクト」、PERI Indonesia公式ウェブサイト、peri.id。これにより、ジャカルタは標準的な用途と特殊用途の両方にわたる可視性を求めるサプライヤーにとって、インドネシア型枠市場で最も明確な参照市場となっています。

スラバヤは東ジャワの主要建設拠点であり続け、その需要は東インドネシア全体の物流を支える工業団地、都市住宅、商業ビルに結びついています。バンドンは、都市拡張、観光関連プロジェクト、周辺交通工事が擁壁、橋台、スラブの市場を拡大するにつれて重要性を増しています。メダンがスマトラの需要を牽引する一方、2026年のIDR 34.33兆(21 ビリオン 米ドル)の灌漑、地方道路、学校インフラ向けインプレス配分は、今年の広範な地域土木工事を支援するはずです。これらの都市はまだジャカルタほどの深さには達していません。それでも、インドネシア型枠市場を一つの大都市圏を超えて拡大させ、レンタル、製造鋼材、モジュラーシステムへの繰り返し需要を生み出すため重要です。これらの地域のサプライヤー基盤もジャカルタより薄く、信頼性の高い物流と技術支援を持つ企業がプロジェクトの継続性を通じてシェアを構築する機会を与えています。

インドネシアの残りの地域は、カリマンタン、スラウェシ、パプア、バリ、スマトラ全域の二次都市を含む、市場で最も未開拓ながら戦略的に重要な需要エリアをカバーしています。東カリマンタンのヌサンタラ首都移転開発は、政府庁舎、司法インフラ、ユーティリティトンネルに対して技術集約的な要件を生み出しており、その能力の多くは依然として周辺地域外から動員する必要があります。2026年末までに5,000本の吊り橋を完成させるという目標は、技術仕様よりも物流が大きな制約となりうる遠隔地への需要を向けています。バリはPERI IndonesiaのグランドアウトレットバリプロジェクトでのDUO展開に示されるように、大規模なホスピタリティおよびミックスユースプロジェクトを通じて異なる需要パターンをもたらしており、より高い仕様のシステムが島嶼ベースの商業建設にも広がっていることを示唆しています。

市場ランドスケープ

インドネシア型枠市場は中程度に分散した状態を維持しており、PERI SEとDokaが技術的専門知識、プロジェクト実行経験、確立されたレンタル能力を通じて最も強力な国際的ポジションを保持しています。彼らの競争優位性は製品提供を超えており、プロジェクト固有の技術、現場監督、技術的アドバイザリーサービスが大規模で複雑なプロジェクトでますます重要になっています。Kumkang KindやKMFなどの韓国サプライヤーは、特にアルミニウム型枠と土木工学用途において強力な中堅ポジションを占め、欧州主要ブランドに対してよりコスト競争力のある代替品を提供しています。Indosteger、ALCA Metals、PT Cokrosoemitro Wirast Utama、PT Tangga Mas Jaya Makmurなどの地元企業は、価格、納品速度、長年の建設業者との関係が主要な競争要因となる在来工法型枠と足場連動レンタルにおいて引き続き重要なポジションを維持しています。

競争圧力は中国メーカーからも高まっており、Lianggongが注目すべき挑戦者として台頭しています。同社はインドネシア子会社を設立し、2025年にSNI認証を取得し、BNIプロジェクト向けにH20木材ビームおよびカンチレバークライミング型枠を供給し、認定されたコスト重視のプロジェクトセグメントでの存在を強化しました。PERIは主に価格で競争するのではなくサービス主導のアプローチを拡大することで対応しており、2024年8月以降のOASISセントラルスディルマンプロジェクトでの研修プログラムは、顧客サポートが顧客維持の重要な要素となっていることを示しています。DokaによるMFEの買収も東南アジア全体のアルミニウム型枠能力を強化し、インドネシアの成長する住宅・低価格住宅建設から恩恵を受けるポジションを同社に与えました。これらの動向は、競争が設備供給だけでなく、技術力、認証、技術支援、統合プロジェクトサービスによってますます牽引されていることを示しています。

最大の競争機会は、技術主導のプロジェクト支援と離島市場カバレッジに残っています。建築情報モデリング(BIM)対応の型枠レイアウト、打設シーケンスの最適化、信頼性の高い機材可用性を提供できるサプライヤーは、リピートビジネスを確保するためのより良いポジションにあります。同時に、インドネシアの主要都市圏外の多くの地域は依然として未開拓であり、物流能力、労働力研修、現場技術支援が設備価格と同様に契約受注に影響を与えることが多いです。その結果、インドネシア型枠市場は中程度に分散した状態を維持し、競争は少数のサプライヤーによる市場支配ではなく、技術力、サービス品質、地域実行力を中心に展開されると予想されます。

インドネシア型枠産業リーダー

PERI SE

Doka GmbH

ULMA Construction

Acrow Formwork and Construction Services Ltd.

Alsina Formwork

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年6月:PT Wijaya Karya(WIKA)がヌサンタラ首都移転の司法複合施設道路プロジェクトのマルチユーティリティトンネルにスライディング型枠技術を展開し、計画18.29%に対して19.35%の工事進捗を達成し、主要な公共インフラプロジェクトにおける実行効率の向上を実証しました。

- 2026年5月:ジャカルタMRTフェーズ2Aが全体完成率60.8%に達し、ハルモニ、サワ・ベサール、マンガ・ベサール駅をカバーするCP202パッケージが65.61%まで進捗しました。このプロジェクトは2026年を通じてトンネルおよび地下駅建設が継続するにつれて型枠システムへの需要を維持すると予想されます。

- 2025年12月:インドネシア公共事業省が2026年予算をIDR 118.5兆(73 ビリオン 米ドル)に確定し、道路整備がIDR 45.62兆(28 ビリオン 米ドル)の最大配分を受け、交通インフラプロジェクト全体での型枠への継続的な需要を支援しました。

インドネシア型枠市場レポートの範囲

インドネシア型枠市場レポートは、タイプ別(在来工法/従来型およびモジュラー/システム型枠)、構成別(固定式、クライミング、スリップフォーム、その他)、ビジネスモデル別(販売およびレンタル)、セクター別(住宅、商業、その他)、材料別(木材/合板、鋼材、アルミニウム、プラスチック/ファイバーグラス、その他)、都市別(ジャカルタ、スラバヤ、バンドン、その他)に区分されています。市場予測は金額ベース(米ドル)で提供されます。

| 在来工法/従来型 |

| モジュラー/システム型枠 |

| 固定式 |

| クライミング |

| スリップフォーム |

| トンネル |

| 販売 |

| レンタル |

| 住宅 |

| 商業 |

| 産業・物流 |

| インフラ |

| 木材/合板 |

| 鋼材 |

| アルミニウム |

| プラスチック/ファイバーグラス |

| その他の材料 |

| ジャカルタ |

| スラバヤ |

| バンドン |

| メダン |

| インドネシアその他地域 |

| タイプ別 | 在来工法/従来型 |

| モジュラー/システム型枠 | |

| 構成別 | 固定式 |

| クライミング | |

| スリップフォーム | |

| トンネル | |

| ビジネスモデル別 | 販売 |

| レンタル | |

| セクター別 | 住宅 |

| 商業 | |

| 産業・物流 | |

| インフラ | |

| 材料別 | 木材/合板 |

| 鋼材 | |

| アルミニウム | |

| プラスチック/ファイバーグラス | |

| その他の材料 | |

| 都市別 | ジャカルタ |

| スラバヤ | |

| バンドン | |

| メダン | |

| インドネシアその他地域 |

レポートで回答される主要な質問

インドネシアにおける型枠需要の現在の規模と見通しは?

インドネシア型枠市場は2026年に2.1億米ドルに達し、7.39%のCAGRで2031年までに3億米ドルに達すると予測されています。

インドネシアで現在需要をリードしている製品タイプはどれですか?

モジュラー/システム型枠が2025年の需要の58%でリードしており、再利用可能な工学的システムが現在、より大規模で繰り返し性の高いプロジェクトの主要な製品基盤となっていることを示しています。

レンタルが直接販売より速く成長しているのはなぜですか?

レンタルは2025年の需要の54%を占め、CAGR 9.30%で成長しています。建設業者が初期支出の削減、より速い動員、バンドルされた技術支援を求めているためです。

最大の量機会を生み出しているエンドユーザーセクターはどれですか?

インフラは2025年の需要の39%を占める最大のセクターであり、道路、交通、橋梁、ユーティリティ工事により2031年にかけてCAGR 9.10%で最も速く成長しています。

最終更新日: