北米運輸インフラ建設市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

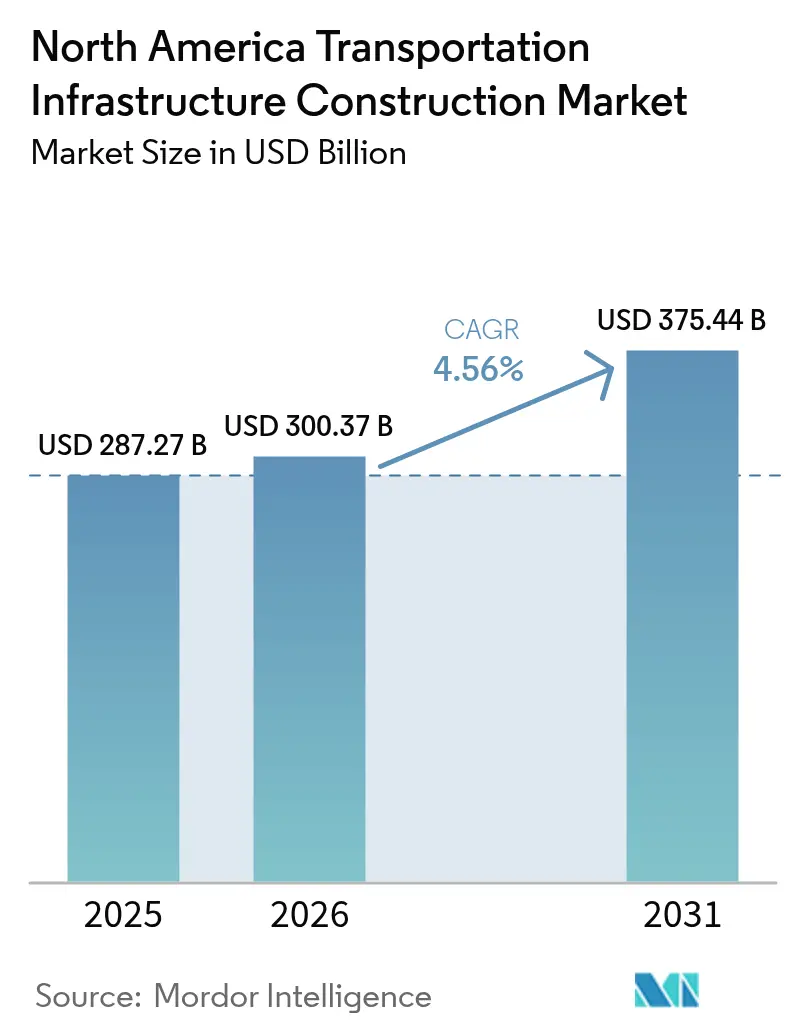

| 基準年の市場規模 (2025) | 287.27 十億米ドル |

| 市場規模 (2026) | 300.37 十億米ドル |

| 市場規模 (2031) | 375.44 十億米ドル |

| 成長率 (2026 - 2031) | 4.56% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米運輸インフラ建設市場分析

北米運輸インフラ建設市場規模は2026年にUSD 300.37十億と推定され、2025年の値であるUSD 287.27十億から成長し、2031年にはUSD 375.44十億に達する見込みであり、2026年〜2031年の期間において4.56%のCAGRで成長します。緩やかながら持続的な成長軌道は、米国およびカナダにおける継続的な連邦・州レベルの財政措置と、メキシコにおける活性化されたプロジェクトパイプラインを反映しています。複数年にわたる地上輸送認可、グリーンエネルギー転換目標、ならびにニアショアリングに関連した貿易回廊が、建設業者、資材供給業者および技術ベンダーにとってのアドレス可能機会の基盤を拡大しています。同時に、デジタルツイン、高度な交通管理システムおよび気候変動対応設計機能を組み込んだプロジェクトの割合は増加し続けており、従来の土木工事を超えた新たな価値創出の領域を生み出しています。統合されたデザインビルド能力を人材育成およびサプライチェーンリスク管理と整合させる建設業者が、長引くコストインフレおよび労働力不足に直面してもマージンを守る上で最も有利な立場にあります。

主要レポートの見解

- タイプ別では、道路が2025年の北米運輸インフラ建設市場において53.40%のシェアで首位を占め、鉄道は2031年までに5.45%のCAGRで拡大する見込みです。

- 建設活動別では、新規建設が2025年の支出の69.30%を占め、同セグメントは2026年〜2031年の間に5.05%のCAGRで成長すると予測されます。

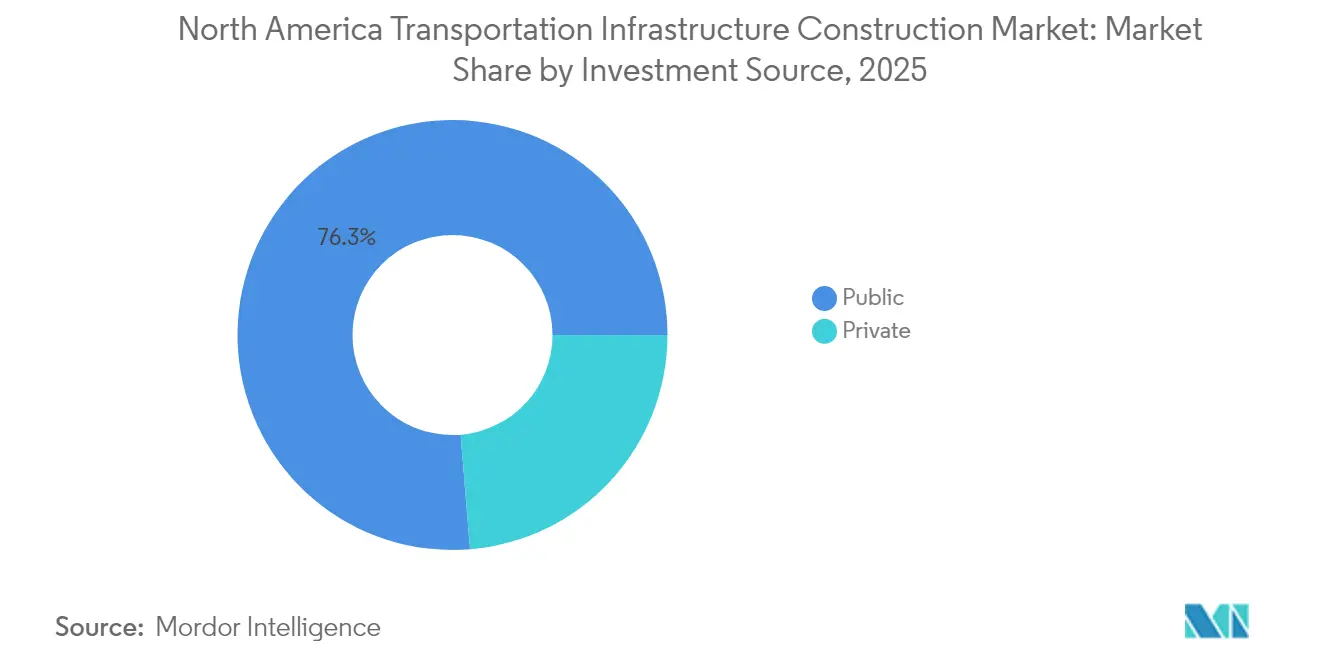

- 投資源別では、公的資金が2025年の支出の76.30%を占め、民間資本は2026年〜2031年にかけて5.60%のCAGRで前進すると見込まれます。

- 国別では、米国が2025年の北米運輸インフラ建設市場シェアの80.50%を占めて首位に立ち、メキシコが2026年〜2031年の期間において5.85%のCAGRで最も速い成長を記録すると予測されます。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

北米運輸インフラ建設市場のトレンドとインサイト

推進要因影響分析*

| 推進要因 | CAGRの予測への影響(〜%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 連邦および州レベルのインフラ刺激プログラム | +1.8% | 米国、カナダ | 中期(2〜4年) |

| 老朽化した橋梁、トンネルおよび交通システムの近代化 | +1.4% | 米国、カナダ | 長期(4年以上) |

| 複合的な貨物・旅客回廊の拡張 | +1.2% | 北米域内国境を越えた範囲 | 中期(2〜4年) |

| 電動・自律走行モビリティの台頭によるスマートハイウェイおよびITS(高度道路交通システム)の推進 | +0.9% | 米国・カナダの都市部 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

連邦および州レベルのインフラ刺激プログラムが地域全体の長期的な運輸投資を牽引

ハイウェイ、橋梁、鉄道および交通機関への前例のない財政的支援が流入しています。米国は2026年までに連邦ハイウェイプログラムに対してUSD 3,500億以上を予算計上しており、定式配分および競争的助成金がすでに66,000件以上のプロジェクトを支援し、建設関連雇用を約100万件維持しています。[1]米国運輸省 – 「インフラ投資・雇用法資金」各州も同様の道筋を辿っており、ケベック州の10カ年計画は幅広いインフラ整備にUSD 1,312億を指定しており、道路網にUSD 287億、公共交通にUSD 116億が含まれています。段階的な資金放出は、建設サプライチェーンを広範な景気後退から守る景気逆行的な緩衝材をもたらし、複数年にわたる資本計画は建設業者に作業量の見通しを与え、より長期の機材リースおよび人材育成への取り組みを促進しています。

老朽化した橋梁、トンネルおよび交通システムの広範な近代化により安全性および容量需要に対応

公的資金のうち拡大する割合が、構造的に欠陥があると評価されたインフラの修繕に充てられています。2025年インフラレポートカードは、米国の橋梁の6.7%が劣悪な状態にあることを示しており、ポータル・ノース橋のアップグレード(現在四分の三が完成)やニューヨークのグランドセントラル幹線道路改修など、大規模な修繕プログラムを促しています。[2]米国土木学会 – 「2025年インフラレポートカード」近代化は鉄鋼・コンクリートの交換にとどまらず、資産所有者はデジタルツイン、光ファイバーセンシングおよび状態基準保全を組み込んで資産寿命を延ばし、ライフサイクルコストを削減しています。メトロポリタン交通局のUSD 684億の資本計画は電力システムのアップグレードおよび洪水対応力を優先しており、部分的な修繕ではなくパフォーマンス基準の資産管理への転換を示しています。

複合的な貨物・旅客回廊の拡張による地域連結性および貿易効率の向上

米国・メキシコ・カナダ間の貿易ルートにおける貨物ボトルネックは、鉄道、道路および港湾施設を統合した専用回廊の整備によって緩和されつつあります。メキシコのテワンテペック地峡太平洋横断回廊は1,189kmの鉄道と並行ハイウェイおよび近代化された港湾を結びつけ、パナマ運河への代替ルートを創出しています。米国では、最近の連邦補助金USD 24億が122件の鉄道プロジェクトに資金を提供し、荷主および通勤者に対するファーストマイル・ラストマイルの連携を強化しています。これらの回廊はUSMCA(米国・メキシコ・カナダ協定)の枠組みを支え、輸送時間の短縮、輸送コストの低下およびカナダの輸出業者の内陸市場へのアクセス拡大に貢献しています。新しい路線沿いの地域経済は、倉庫業、軽工業およびサービスのクラスター形成といった副次的便益を享受しています。

電動・自律走行モビリティの台頭がスマートハイウェイおよびインテリジェント交通システムの展開を加速

バッテリー電動フリートおよび自動運転物流車両への移行がセンサー集積型インフラの展開を加速させています。先進運輸技術・革新プログラムは最近、車両間通信(V2X)回廊、AI駆動の交通管理および自動事故検知を含むプロジェクトにUSD 9,600万を授与しました。各州は主要幹線道路に適応型信号機およびエッジコンピューティングを重ね合わせ、移動時間、燃料消費および衝突リスクを低減しています。交通機関はフリート電動化目標を設定しており、ニューヨーク都市圏の路線バスの20%が2029年までに電動化され、これにより充電レーン、変電所およびグリッドアップグレードへの並行投資が促進されています。ソフトウェア統合の専門知識とコントロールセンター構築能力を持つ建設業者は、プロジェクトのスコープが土木工事を超えて通信およびサイバーセキュリティ領域まで拡大するにつれ、自社を差別化しています。

阻害要因影響分析*

| 阻害要因 | CAGRの予測への影響(〜%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 土木・運輸工事における熟練労働力の慢性的不足 | –1.1% | 米国、カナダ | 中期(2〜4年) |

| 建設資材価格の持続的高騰 | –0.7% | 米国中心 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

土木・運輸工事における熟練労働力の慢性的不足がプロジェクト納期リスクを増大

労働力の確保は適時のプロジェクト納期における主要な障壁であり続けています。建設業者の93%が現場技術職の欠員を報告しており、職業訓練への入学者数の減少および退職の加速により、運輸建設労働者の41%が2031年までに退職適格年齢に達します。当業界は2025年4月に248,000件の未充足雇用を記録し、賃金への圧力と入札スケジュールの長期化をもたらしました。発注者はより大きな予備費を計上するなどの対応を取っており、建設業者はモジュール式製造の拡大、機械制御への投資および十分に代表されていない労働力セグメントへのリーチ拡大を進めています。連邦および州の見習い制度インセンティブは効果を上げているものの、プロジェクト認可から作業員動員までのギャップが大型プロジェクトのスケジュールの確実性を脅かしています。

建設資材価格の持続的高騰が予算の信頼性を損ない調達決定を遅延させる

資材インフレは依然として高水準にあり、構造用鉄鋼、木材および電気機器の価格変動が主導する形で、複合的なインプットコストは2025年中に5〜7%上昇すると予測されています。サプライチェーンの混乱および関税リスクが不確実性を複合させ、機関は高いエスカレーション条項を含めることを余儀なくされ、場合によっては価格を早期に確定するために調達を分割しています。ロサンゼルスの交通機関は、いくつかの路線延伸においてスコープ延期の一因としてコストの増大を指摘しており、価格不安定が優先順位付けを歪める可能性を示しています。建設業者はヘッジ手段を採用し代替資材を模索していますが、予算超過は依然として限界的なプロジェクトを抑止しており、州および州にわたって不均等な投資パターンをもたらしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:モーダルシフトの中で鉄道が勢いを増す

道路への支出は2025年にUSD 1,534億に達し、北米運輸インフラ建設市場の53.40%に相当します。州および州の幹線道路プログラムは、慢性的な渋滞緩和を目的とした広範な路面改修、車線拡幅および交差点改良に資金を提供しています。排出削減義務は、温間混合アスファルト、再生舗装材および透水性路肩の実験を機関に促し、材料仕様を拡大し供給業者に新たなニッチ市場を開いています。

2025年支出の28.70%を占める鉄道は、2031年までに5.45%のCAGRが予定されており、モーダルタイプの中で最も速い成長率となります。連邦旅客鉄道補助金、貨物事業者の資本計画および二国間高頻度回廊がこの勢いの基盤となっています。混雑した鉄道路線における最近のサービス品質の低下は、信号設備、複線化および踏切立体交差化への緊急投資を促しています。その結果、鉄道に割り当てられる北米運輸インフラ建設市場規模は着実に成長し、歴史的に支配的なハイウェイセグメントに対してシェアを拡大すると予測されます。

注記: 個別セグメントのシェアはレポート購入後に入手可能です

建設タイプ別:インフラの老朽化に伴いリノベーション需要が増大

新規建設は2025年の支出の69.30%を占め、グリーンフィールド回廊、複合輸送ハブおよび代替施設への継続的需要を裏付けています。複数年にわたるデザインビルドファイナンスオペレート(DBFO)契約は、スケジュールの確実性とコストの予測可能性において新たな基準を打ち立て続けており、民間セクターの納入モデルへの発注者の信頼を強化しています。建設フェーズに組み込まれたスマートセンサーはリアルタイムデータを資産管理ダッシュボードに供給し、試運転期間を短縮し速やかな収益サービスの開始を支援しています。

リノベーションおよびアップグレード活動は、2025年に30.70%のシェアを維持しながらも、橋梁状態の報告義務およびトンネル安全指令により急速に拡大しています。発注者は今や構造修繕と技術改修を組み合わせており、光ファイバー管路、電子料金収受ゲートリーおよび高度なCCTVを設置して資産寿命を延ばし収益回収を改善しています。レジリエンスへの高まる重点は更新スコープに新たな複雑さを注入しており、統合的な設計・建設管理能力を持つ企業に報いています。

投資源別:民間資本が成長を加速

公的機関は2025年の北米運輸インフラ建設市場の76.30%を補助金プログラム、信託基金支出および地方債を通じて資金調達しました。公的資金が優勢な理由は、主要な運輸幹線の公共財としての性質と、管轄を跨いだ調整の必要性に起因しています。

2025年の残り23.70%を占める民間投資は、2031年までに5.60%のCAGRが見込まれており、市場全体の成長を上回っています。年金基金、保険会社および専門インフラ投資家は、有料車線、電化された都市間鉄道およびデータリッチな交通管理プラットフォームを中心とした収益リスク共有契約を組成しています。これらの投資家は成熟した運輸コンセッションに典型的な長期・インフレ連動キャッシュフローを評価しており、プロジェクトスポンサーが利用できる資本スタックを拡大し北米運輸インフラ建設市場全体の拡大能力を増幅させています。

注記: 個別セグメントのシェアはレポート購入後に入手可能です

地域分析

米国は2025年も主要勢力であり続け、総支出の80.50%を占めました。ハドソン川鉄道トンネルの刷新からテキサス州の複数車線州間高速道路アップグレードに至る高い注目度を集めた大型プロジェクトが、同国の将来プログラムの目玉となっています。連邦の技術補助金は、車両間通信(V2X)インフラ、高度な交通分析およびゼロエミッション交通フリートの展開を促進し、プロジェクトスコープの高度化および入札コンソーシアムへのスキル要件の引き上げをもたらしています。

カナダは規模は小さいながらも戦略的に重要なシェアを占めています。ケベック・シティとトロントを結ぶ連邦の高頻度鉄道構想は1,000kmの鉄道回廊を近代化し、プレーリー州の貨物鉄道アップグレードは穀物輸出能力を解放します。州レベルの排気管排出削減へのコミットメントは、完全電動バス高速輸送ネットワークおよびスマート信号回廊の調達を加速させています。これらの進展により、カナダは北米運輸インフラ建設市場全体の中で成長貢献国であり続けることが確保されています。

メキシコは地域の最優秀パフォーマーであり、トレン・マヤやテワンテペック地峡太平洋横断回廊などの旗艦プログラムを背景に5.85%のCAGRで前進しています。財政的制約により、開発銀行、年金基金およびコンセッショネアを含む複合ファイナンス構造が必要とされています。これらのスキームの成功した実行は物流のボトルネックを解消し、製造業のリショアリングを引き付け、北米運輸インフラ建設市場を支えるプロジェクトパイプラインを深化させるでしょう。

規制環境

米国では、米国運輸省がFY2026年度予算要求(1,471億米ドル)およびDOT戦略計画FY2026-2030を通じて、短期的な資金配分と政策の優先事項を示した。同時に、現行プログラムが2026年9月30日に期限を迎えることから、地表交通(サーフェス・トランスポーテーション)授権のタイムラインが実務上の計画の基準点となっている。授権再承認に関する動きは進展しており、H.R. 8870(2026年5月)の提出を含み、これは2027-2031年の複数年にわたる幹線道路・鉄道の授権を提案するもので、道路・鉄道工事全体にわたる連邦補助適格性、補助金の時期、プロジェクト実施パイプラインに関する請負業者の見通しに影響を与えている。

カナダでは、2026年の連邦立法・規制の更新により、鉄道および国境を越える資産の建設、試運転、引き渡しに至るまで、運用・安全要件が強化された。高速鉄道ネットワーク法は2026年3月26日に裁可を受け、指定された鉄道建設の承認手続きを簡素化した一方、国際橋梁・トンネル法規則が更新され(SOR/2026-46、2026年3月25日)、鉄道要員の訓練・資格規則が公布され(SOR/2026-141、2026年7月1日)、鉄道プロジェクトの運営者および保守担当者に対する訓練、資格、コンプライアンスの義務が強化された。メキシコでは、SICTが道路用防護柵システムに関するNOM-037-SICT2-2026(2026年5月19日公布、2026年11月15日施行)を公布し、道路および都市道路パッケージに影響を与える技術基準を確立した。連邦高速道路・橋梁・自動輸送法(Ley de Caminos, Puentes y Autotransporte Federal)に基づく連邦特許規則は、引き続き連邦高速道路および橋梁の建設、運営、保守を規定している。

バリューチェーン分析

バリューチェーンは、公的所有者および規制当局による計画・許認可から始まり、エンジニアリング・設計(BIM対応のデザインビルドを含む)、資材・システムの調達、重土木建設、システム統合(ITS、信号、電化インターフェース)を経て、長期的な運用・保守への引き渡しへと続く。米国では、Build America, Buy America Act(BABA)に基づく国内調達要件遵守が、連邦資金支援プロジェクトの調達段階での関門となっている。FHWAは連邦補助幹線道路プロジェクトにおける製造品に対する一般的免除措置を撤廃する措置を最終決定し(2025年施行)、WSDOTなどの州DOTはBABAおよび2 CFR 184に整合するよう建設要件を更新し、請負業者およびサプライヤーに原産国の文書化と製造部品の調達戦略の調整を求めている。

上流サプライは、骨材、アスファルトおよびセメント、構造用鋼材、プレキャストコンクリート、ジオシンセティックス、電気・通信機器を基盤としており、物流は複合輸送(鉄道、トラック輸送、超大型荷物向けの内陸水路)に依存している。原材料価格の変動と貿易措置により、価格調整条項の活用と早期調達が増加しており、特に鋼材やプレキャスト部材といったリードタイムの長い品目でその傾向が顕著で、納期の延長につながる可能性がある。大規模回廊事業もまた、既存交通資産への依存を示しており、ブレント・スペンス・ブリッジ・コリドー(40.5億米ドル)はその一例で、公的スポンサーシップとJVによる実施(Walsh-Kokosing)を組み合わせ、重機や資材の輸送にUSACEが管理する内陸水路および接続された貨物インフラに依存している。

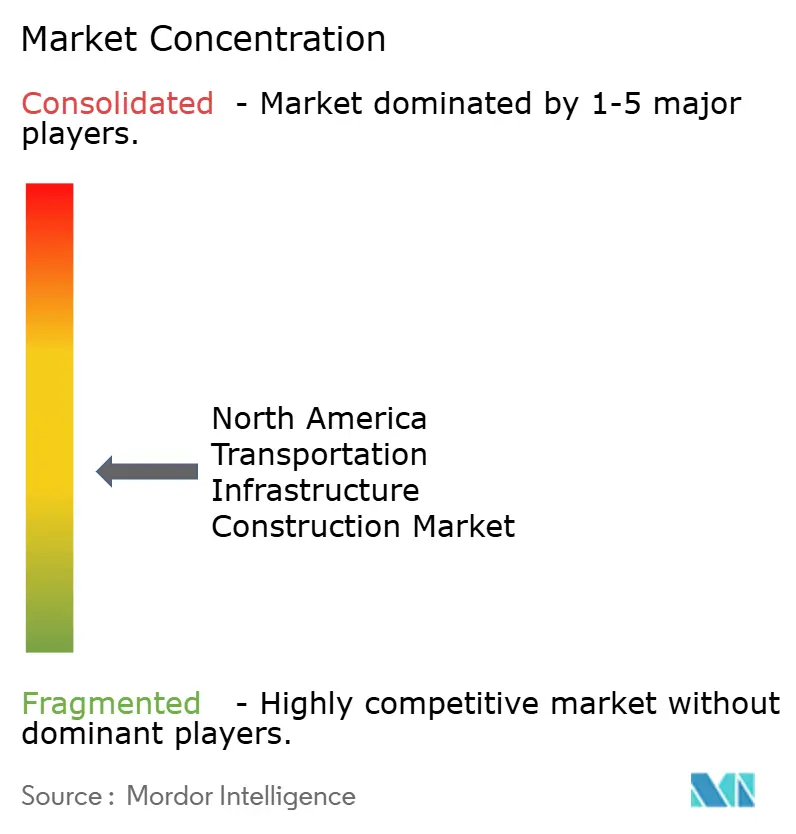

競争環境

産業構造は中程度の統合状態にあり、上位5社の建設業者が収益の約45%を支配しています。統合型エンジニアリング・調達・建設企業は、バランスシートの強さ、デジタル対応力および自社施工能力を活用して数十億ドル規模の案件を獲得しています。中堅プレーヤーは地理的リーチと資産保全ポートフォリオを拡大するために合併を追求しており、垂直統合を目的とした最近のアスファルトプラント買収にその証拠が見られます。

技術コンピテンシーは受注決定においてますます重要な比重を占めています。発注者は現在、BIM対応の数量算出、ドローンによる進捗追跡およびAI駆動の安全分析における入札者の習熟度を評価しています。手戻りの削減、スケジュール遵守の改善および現場排出量の低減を文書化できる企業は採点上の優位を得ます。したがって、北米運輸インフラ建設市場は、伝統的な重機土木の専門知識とデータエンジニアリング能力を組み合わせる建設業者に報います。

労働力の刷新が企業リスクアジェンダの最上位を占めています。大手建設業者はコミュニティカレッジ、退役軍人プログラムおよび先住民族向け訓練取り組みと連携して採用の間口を広げています。拡張現実(AR)フィールドトレーニング、外骨格および半自律型土工機械が、労働時間当たりの生産性向上を支援し、作業員不足を部分的に補っています。このような措置を制度化する企業は、違約金マイルストーンを達成し利益マージンを守る可能性が高くなります。

北米運輸インフラ建設産業リーダー

Bechtel Corporation

ACS Group(Dragados & Hochtief)

Fluor Corporation

AECOM

Kiewit Corporation

- *免責事項:主要選手の並び順不同

市場機会と将来展望

国境を越える貨物輸送および貿易回廊の容量は明確な機会領域であり、新たな高容量資産およびそれに関連するアプローチ工事の稼働開始によって支えられている。ゴーディ・ハウ国際橋(64億米ドル)は2026年7月27日に開通予定であり、ウィンザー・デトロイト間の新たな接続を創出し、米国-カナダ間の主要な物流ゲートウェイ全体の交通配分を変化させ、処理能力を拡大する。これにより、橋梁・道路工事の枠を超えた需要が引き込まれ、国境隣接の道路接続、安全システム、そして大規模開通後に通常続く運用準備範囲にまで広がる。

資金プログラムのペースと再承認の動きもまた、対象となるパイプラインおよび工事タイプの構成に影響を与えている。米国では、127件のプロジェクトに対するFY2026年度BUILD助成金17.3億米ドル(約77%が道路・橋梁建設に配分)は、助成金契約と最終設計が成熟するにつれて建設パッケージへと転換していく、近い将来の設計、環境調査、初期工事の波を示している。別途、現行の地表交通授権が2026年9月30日に失効することと、H.R. 8870(BUILD America 250 Act)をめぐる提出および委員会承認の動きは、2026年以降の連邦支援の構造化のあり方への注目を強めており、請負業者やサプライヤーが定式配分および裁量的資金配分の経路を乗り切り、製造品に関する国内調達文書化を強化し、インテリジェント交通システムや鉄道システム統合といった技術集約型範囲と土木工事を組み合わせる余地を生み出している。

最近の業界動向

- 2026年6月:カリフォルニア高速鉄道公社理事会は、Kiewit、Stacy Witbeck、Herzogによるジョイントベンチャーを、119マイルのセントラルバレー回廊をカバーする上限35億米ドルの軌道・システム契約について承認した。この受注は専門的な鉄道システム工事(軌道、信号関連システム範囲、統合)を単一の実施パッケージに集約し、複雑な鉄道インフラ実施における複数企業JVの役割を強化するものである。

- 2026年4月:メリーランド州とKiewit Infrastructure Companyは、コスト上昇に絡む対立の末、フランシス・スコット・キー橋再建に関するパートナーシップを終了することで合意し、Kiewitはフェーズ1工事を完了するため年末まで継続する。この決別は、段階的実施モデルにおけるコストとリスク配分の圧力を浮き彫りにし、機関が大規模橋梁プログラムのコンティンジェンシー、エスカレーション条項、調達条件をどのように構成するかに影響を与え得る。

- 2026年1月:ロサンゼルス郡都市交通局理事会は、Bechtelを含むセプルベダ・トランジット・コリドー・パートナーズ・コンソーシアムによる修正提案を選定し、完全地下型の高容量鉄道路線構想を推進することとした。この決定は大規模な都市鉄道メガプロジェクトをより詳細な開発工程へと進めるものであり、トンネル掘削、システムインターフェース、プログラムマネジメント能力を有する請負業者への需要が継続することを示している。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査手法において、市場は米国、カナダ、メキシコにおける道路、鉄道、空港、港湾・内陸水路を含む、交通インフラに関連する建設活動の価値を対象とする。これは、米国、カナダ、メキシコ全体の公共アクセス可能な資産に関する計画、建設、拡張、改修、解体工事に関連する支出を捕捉するものである。

対象範囲の除外事項:車両(ロリングストック)および輸送サービスは除外し、専用貨物ヤード、車両基地、民間所有の鉱業・エネルギー回廊などの民間産業ネットワークも除外する。

セグメンテーション概要

- タイプ別

- 道路

- 鉄道

- 航空

- 港湾および内陸水路

- 建設タイプ別

- 新規建設

- リノベーション

- 投資源別

- 公的

- 民間

- 国別

- 米国

- カナダ

- メキシコ

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、交通インフラ工事の事実的境界を設定し、国およびモード別の需要要因を裏付けるために用いられた。米国連邦道路管理局(FHWA)、米国運輸統計局(BTS)、米国国勢調査局の建設支出統計、およびカナダ統計局とメキシコ国立統計地理情報院(INEGI)による交通・インフラ統計などの公開データソースを検討した。プロジェクトおよび資金調達の兆候については、AASHTOの刊行物、米国DOTおよびトランスポート・カナダのプログラム更新情報、公開入札・調達情報なども参照した。

これらの兆候を規模算定のインプットに変換するため、政府予算文書、公的資本計画、年次報告書や投資家向け資料における請負業者・所有者の開示情報を組み合わせ、その後、時期の確認のために信頼性の高い報道を参照した。財務またはプロジェクトの詳細が断片的な場合には、企業財務・インテリジェンス、ニュースおよび財務情報、グローバル契約・入札情報の有料サブスクリプションを用いて、プロジェクトの開始、受注時期、修正を確認した。ここに記載したデスクソースは例示的なものであり、データポイントの相互確認と明確化のために他の公開文書も参照した。

一次インタビューおよび調査

一次調査は、現在何が建設されているか、何が遅延しているか、価格および労働動向が現在の契約価値にどのように反映されているかを検証することに重点を置いた。米国、カナダ、メキシコ全体の請負業者、エンジニアリング・プログラムマネジメントチーム、資材・機器関連サプライヤー、公的所有者など、幅広い参加者と対話を行った。これらのインプットを用いて、モード別シェア、典型的な契約構成、および近い将来の入札活動を検証した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:32% | 経営幹部(CXO):15% | |

| ミドル層:49% | 機能・部門責任者:42% | |

| 小規模プレイヤー:19% | マネージャー:43% |

市場規模算定と予測

当社の規模算定アプローチは、公的予算支出、複数年にわたる資本計画、モード別支出シェアを北米全体の年間建設価値プールへと再構築し、それを対象インフラ種別ごとに分割するトップダウン方式から始まる。この総計は、公開入札からの受注プロジェクト価値のサンプリング、交通工事に対する請負業者の収益エクスポージャーの確認、データが入手可能なレーンマイル改良、橋梁改修サイクル、軌道・駅改良などの項目に対する単純なASP×活動プロキシの実行といった、選択的なボトムアップ検証を用いて裏付けられる。

モデルの根拠を確保するため、連邦・州(または州)予算配分、複数年プログラムの時期(道路・橋梁パッケージなど)、新規建設と改修工事の比率など、複数の市場固有のインプットが用いられた。また、入札受注の勢い、労働力の利用可能性と賃金圧力、そして通常入札価格を動かす主要資材コストの方向性も追跡し、その後、米国、カナダ、メキシコ間の国別構成の変化を確認した。予測に関しては、資金調達の時期、調達ペース、コストインフレが年次結果を大きく変動させ得るため、シナリオ分析を用い、これらの前提を専門家からのフィードバックを踏まえて検証した上で見通しを確定した。ボトムアップの兆候がモードまたは国について不完全な場合には、比較可能なプログラムからの検証済みシェアおよび強度比を用いてギャップを処理し、その後、予算上限および受注パイプラインに対して暗示される合計を再検証した。

データ検証と更新サイクル

最終的な数値が、所有者が予算計上している内容および請負業者が実際に実施している内容と整合するよう、複数の検証を通じて算出結果を検証している。モデル化された合計値を、公開建設支出統計、プログラム債務履行率、大規模プロジェクトの受注追跡といった独立した兆候と比較し、承認前に異常な急増があれば調査する。モード別構成比や価格変動といった、特に感度の高い前提については、単純なモデリング誤差を減らすため、第二のアナリストによるレビューも行われる。

報告書は毎年更新され、重大な政策資金の変更、異常に大規模な受注、または急激なコスト変動が発生した場合には、暫定的な更新が行われる。納品前には、通貨換算のタイミングの再確認、改訂された政府支出表の確認、近い将来のパイプラインの再検証を行う最終確認を実施し、クライアントに最新の見解を提供する。

Mordor Intelligenceによる北米交通インフラ建設市場規模と他の公表推計との比較

交通インフラ建設に関する公表市場規模は、テーマが同一に聞こえても、モード間および建設価値としてカウントされるものの範囲設定が異なるため、大きく異なる場合がある。年間支出が予算配分の発表、調達の遅延、改修工事の計上方法によって変動し得ることから、時期の要因も重要である。

本調査では、更新頻度と通貨のタイミングを年単位で扱い、価格の推移は総計を確定する前に入札・受注動向を通じて確認しており、そのため2025年から2026年へのステップおよび予測実行率が、過去の一時的なスナップショットと一致しない場合がある。これはMordor Intelligenceが適用しているのと同じモデリング上の選択である。

ベンチマーク比較

| 情報源 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 287.27 B (2025) | |

| 業界誌A | USD 211.80 B (2023) | より早い基準年を用いており、インフラ価値をより広範な市場フレーミングと混同する傾向があり、また、直近の入札価格の動きを十分に反映していない、より低いコストエスカレーション経路を適用している。 |

| 業界コメンタリーB | USD 288.60 B (2032) | 異なる予測期間を伴うより長期の将来価値を報告しており、対象範囲には、交通資本計画において一貫して建設活動としてカウントされない隣接モビリティインフラ項目が含まれる場合がある。 |

表中の差異は主に、年次選定と建設価値プール内でカウントされる内容、特に改修工事対より広範な交通インフラテーマに関する違いに起因する。モデルを年間プログラム資金、受注時期、実務的な価格検証と結びつけることで、この推計は単一の長期予測に左右されることなく、再現可能なインプットに基づいて追跡可能な状態を保っている。

レポートで回答される主要な質問

北米運輸インフラ建設市場の現在の規模はどのくらいですか?

市場は2026年にUSD 300.37十億と評価されており、2031年までにUSD 375.44十億に達すると予測されています。

市場内で最も速く成長しているセグメントはどれですか?

鉄道が2026年〜2031年の間に5.45%のCAGRで最高の成長を主導しており、相当規模の公的・民間鉄道投資によって牽引されています。

地域プロジェクトにおいて民間資金調達はどの程度重要ですか?

民間資本は2025年の支出の23.70%を占め、官民パートナーシップモデルが広く受け入れられるにつれて2026年〜2031年にかけて5.60%のCAGRで増加しています。

スマートハイウェイが将来のインフラにとって重要な理由は何ですか?

スマートハイウェイはセンサー、通信および分析を統合して渋滞を緩和し、排出量を削減し、自律走行・電動車両に対応したネットワークを整備します。

プロジェクトスケジュールを脅かす主要な課題は何ですか?

熟練労働力不足が依然として続いており、建設業者の93%が技術職の欠員を補充できず、労働コストの上昇および潜在的な遅延をもたらしています。

最も高い成長率を記録すると予想される国はどこですか?

メキシコはトレン・マヤおよびテワンテペック地峡太平洋横断回廊などの旗艦プロジェクトに牽引される形で、2031年までに5.85%のCAGRを記録する見込みです。

最終更新日: