北米Eコマースフルフィルメントサービス市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

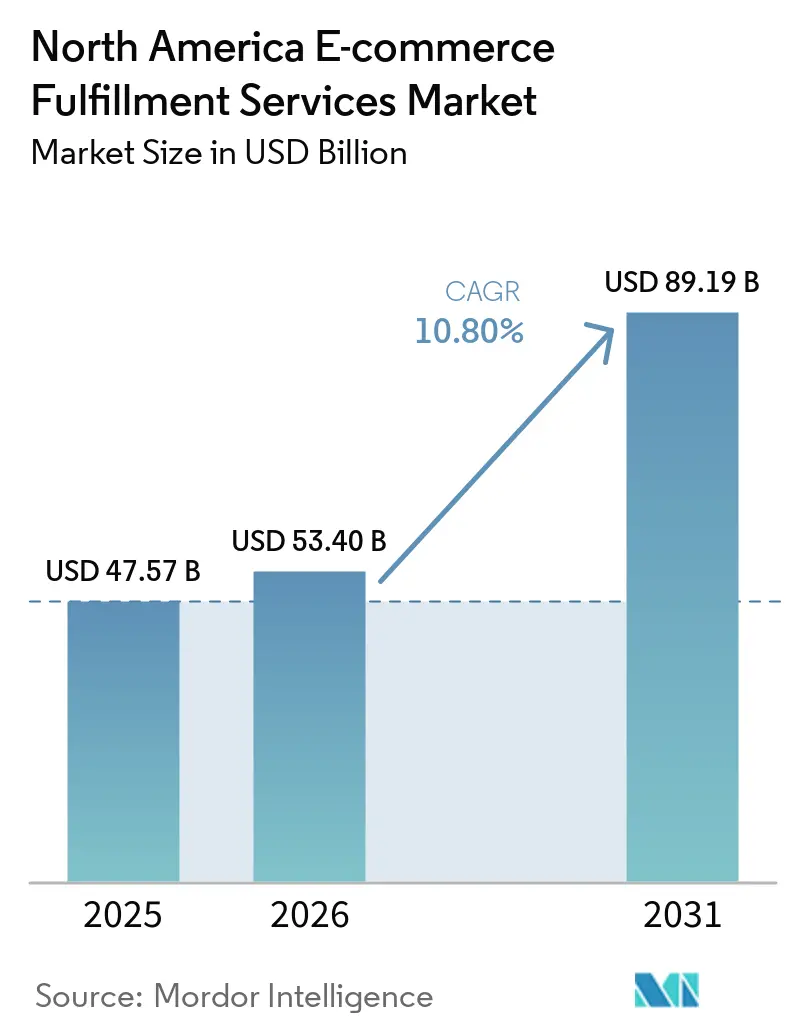

| 基準年の市場規模 (2025) | 47.57 十億米ドル |

| 市場規模 (2026) | 53.40 十億米ドル |

| 市場規模 (2031) | 89.19 十億米ドル |

| 成長率 (2026 - 2031) | 10.80% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米Eコマースフルフィルメントサービス市場分析

北米Eコマースフルフィルメントサービスの市場規模は、2025年の475億7,000万米ドルから2026年には534億米ドルへ、さらに2031年には891億9,000万米ドルへと成長する見込みであり、2026年から2031年にかけて10.8%のCAGRを記録すると予測されています。

堅調な需要は、ソーシャルコマースの収益化、サブスクリプションボックスの標準化、およびオムニチャネルオーケストレーションに起因しており、これらが一体となってブランドの在庫配置と顧客対応のあり方を再定義しています。サブスクリプションボックスが生み出す定期的な出荷量により、フルフィルメントセンターは労働スケジュールを最適化し、配送コストを低減することが可能となっています。同時に、TikTok ShopやInstagram Checkoutにおけるマイクロバッチ型の商品投入は、プロバイダーに対してピッキングから出荷までを24時間以内に完了するサイクルの実現を求めています。2024年に40億回以上のピッキングを完了した自律移動ロボット(AMR)は、引き続き時間当たりの処理単位数の生産性を向上させ、グリーンフィールド施設への大規模な設備投資を先送りしています。返品分析プラットフォームは現在、修繕・再販・データ収益化を通じて1品当たり15〜25米ドルを回収しており、逆物流をコストセンターではなく利益創出の手段へと転換しています。

レポートの主要ポイント

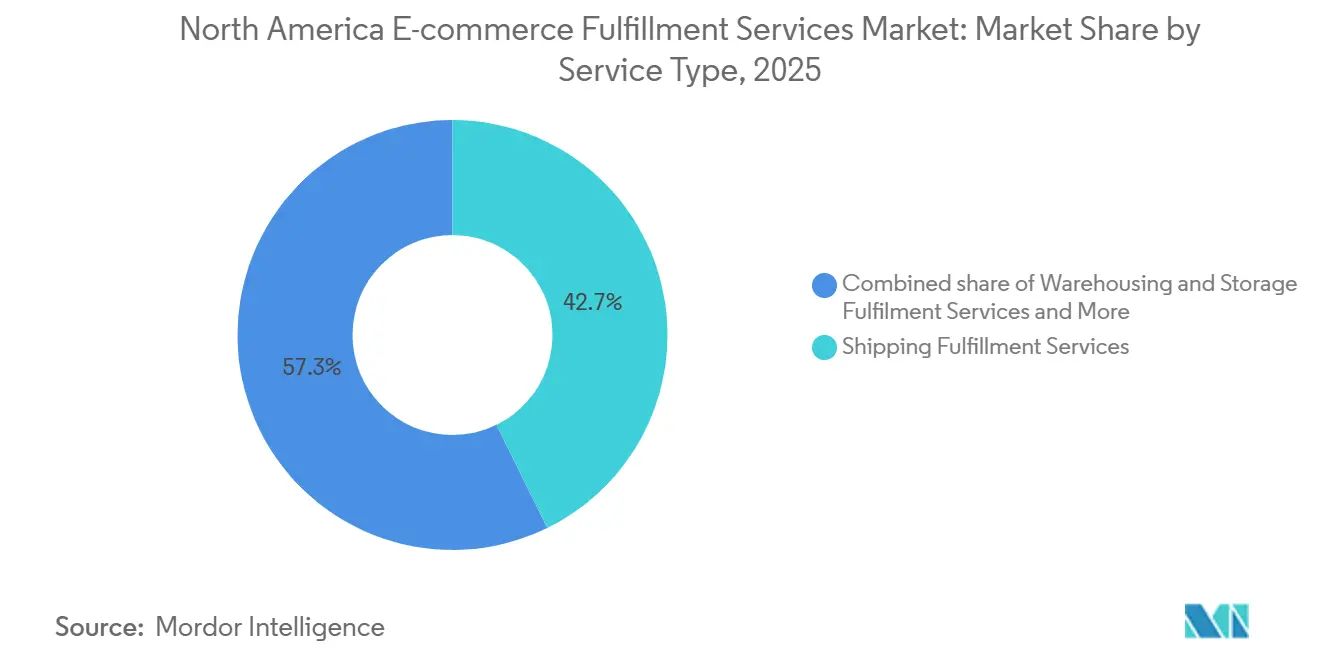

- サービスタイプ別では、配送フルフィルメントサービスが2025年の北米Eコマースフルフィルメントサービス市場シェアの42.74%を占め、一方でバンドルフルフィルメントサービスは2031年に向けて13.83%のCAGRで成長すると予測されています。

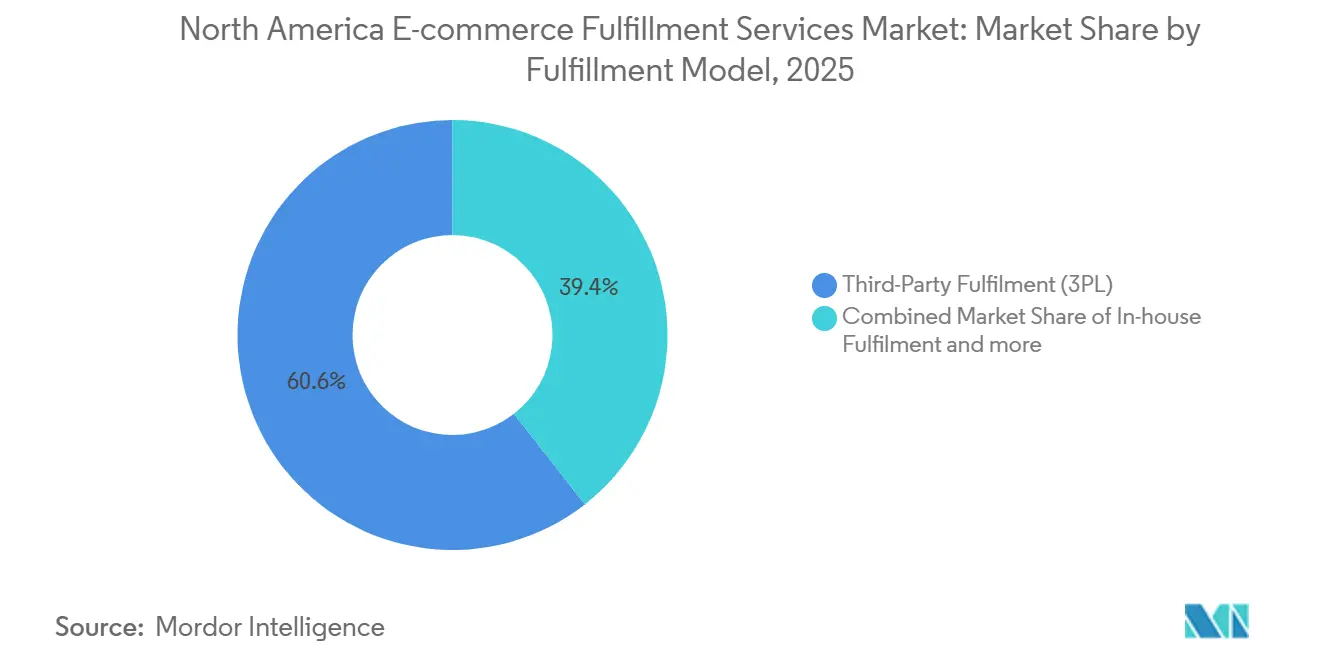

- フルフィルメントモデル別では、サードパーティフルフィルメントが2025年の北米Eコマースフルフィルメントサービス市場規模の60.56%のシェアを保持する中、ドロップシッピングは2031年にかけて21.98%のCAGRを記録すると見込まれています。

- 販売チャネル別では、企業間取引(B2B)が2025年に61.93%の市場シェアを占めた一方、ダイレクト・トゥ・コンシューマー(D2C)の出荷は2031年に向けて15.11%のCAGRで成長すると予測されています。

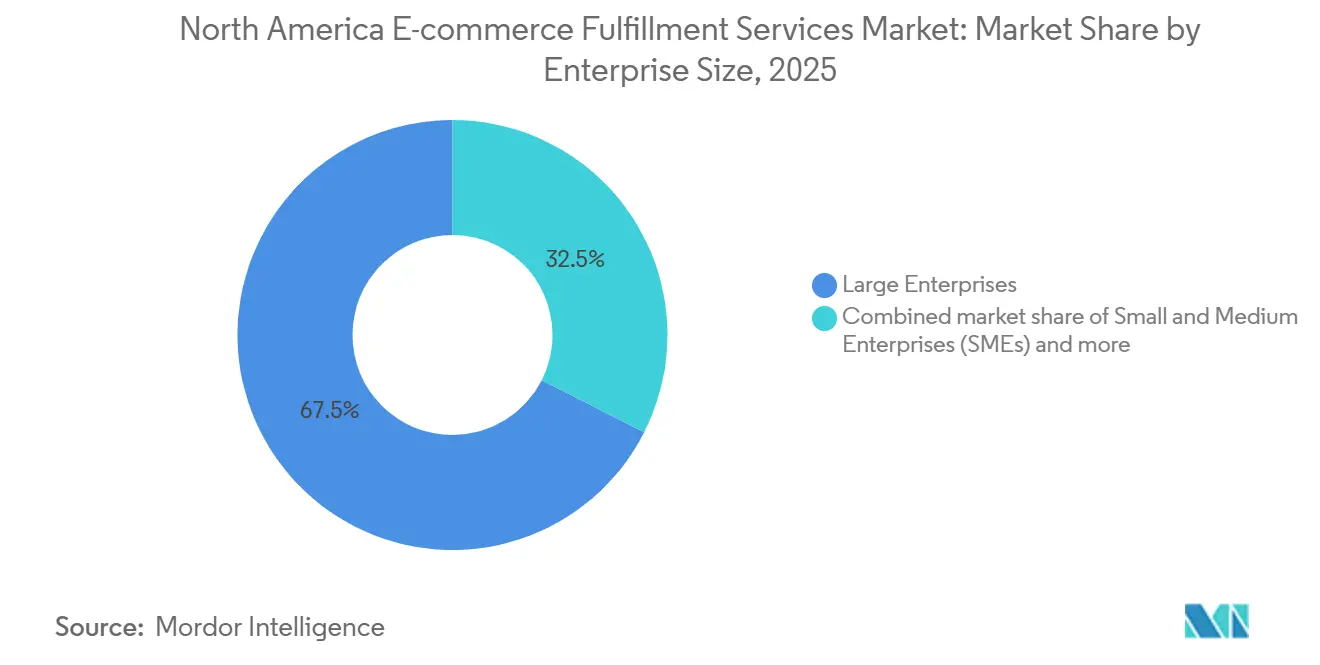

- 企業規模別では、大企業が2025年の北米Eコマースフルフィルメントサービス市場の67.54%を占め、中小企業は予測期間中に14.38%のCAGRを達成する軌道にあります。

- 最終用途別では、電子機器・家電製品が2031年に向けて15.34%のCAGRで拡大すると予測されており、2025年に20.91%の市場シェアでトップに立つファッション・ライフスタイル製品を上回る成長が見込まれています。

- 地域別では、米国が2025年に88.90%の市場シェアを占め、メキシコは2031年にかけて15.84%のCAGRで最も急成長する国になると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

北米Eコマースフルフィルメントサービス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ソーシャルコマースの急成長によるマイクロバッチD2Cフルフィルメント需要の創出 | +2.3% | 米国およびカナダの都市部、メキシコシティでも台頭 | 短期(2年以内) |

| サブスクリプションボックス経済による予測可能な定期出荷量の創出 | +1.9% | 北米全域、消費財分野に集中 | 中期(2〜4年) |

| 連邦・州の税額控除によるコールドチェーンフルフィルメントセンター建設の加速 | +1.5% | 米国(再生可能エネルギー優遇措置あり)、カナダ各州 | 長期(4年以上) |

| 返品分析プラットフォームによる逆物流の利益センターへの転換 | +1.7% | 米国およびカナダの主要都市圏 | 中期(2〜4年) |

| オムニチャネルBOPISおよびストアからの出荷オーケストレーションによるフルフィルメントセンターのスループット向上 | +1.8% | 米国・カナダの小売集積市場、メキシコへも拡大 | 短期(2年以内) |

| 自律移動ロボット(AMR)によるピッキング時間と労働依存度の削減 | +1.6% | 米国・カナダの大規模フルフィルメントハブ、メキシコでは試験導入 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ソーシャルコマースの急成長によるマイクロバッチD2Cフルフィルメント需要の創出

TikTok ShopやInstagram Checkoutにおけるマイクロバッチ型の商品投入は、わずか数時間で500〜2,000件の注文を生み出すため、フルフィルメントパートナーは労働力を動的に配分し、キャンペーンの勢いを維持するためにリアルタイムの在庫状況を把握する必要があります。現在はスピードが出荷量を上回る重要性を持ち、同一施設内でハイスループットのウェーブ処理と専門的な作業セルを切り替えられるプロバイダーが優位に立っています。倉庫管理ソフトウェアとソーシャルコマースAPIの直接連携により、確認サイクルが短縮され、正確なステータスデータがインフルエンサーのストリームにフィードバックされます。このリズムを習得した施設は、少量バッチであっても迅速なピッキングから出荷までのサービスに対してプレミアム料金を享受でき、マイクロバッチフルフィルメントを長期的な差別化要因として確立しています[1]「代替燃料車給油施設税額控除」、米国内国歳入庁、irs.gov。

サブスクリプションボックス経済による予測可能な定期出荷量の創出

サブスクリプション出荷は227億米ドルを占め、事業者に30〜90日間の出荷量の見通しを提供することで、在庫の事前配置と確実性を持ったキャリア契約交渉を可能にしています。70〜85%の継続率により、月次の出荷量変動は10%未満に抑えられており、これは一般的なEコマースと比較してはるかに安定しています。専門ラインはキッティングとパーソナライゼーションをリズムを損なうことなく処理し、従来のウェーブピッキングと比較して労働コストを15〜20%削減します。こうした経済性が、ピーク時の柔軟性よりも定期的なフロー最適化を優先する、サブスクリプション専用施設の建設を促進し、防御可能なニッチ市場を形成しています。

連邦・州の税額控除によるコールドチェーンフルフィルメントセンター建設の加速

代替燃料車給油施設税額控除は、電気冷蔵トラックの充電ステーション1基当たり最大10万米ドルを提供し、中規模フルフィルメントセンターのコールドチェーン設備投資を20〜30%削減します。カリフォルニア州、ニューヨーク州、イリノイ州は再生可能エネルギーコンプライアンスに対する追加控除を積み重ね、投資回収のハードルを引き下げてキャッシュフローを前倒しにしています。ミールキット、製薬、生鮮食品の事業者はそのため、温度管理ドックとEVフリートを同時に整備し、生鮮品の配送時間を短縮しています。共有充電ヤードを活用した統合ネットワークは追加のスケールメリットを享受しており、独立型の冷蔵倉庫をパートナーシップモデルへと向かわせています[2]「返品の送付:逆物流と米国郵便公社」、USPS監察総監室、uspsoig.gov。

返品分析プラットフォームによる逆物流の利益センターへの転換

プラットフォームは返品理由コード、製品状態、二次市場価格を評価し、元の価値の65〜75%を回収する再販、清算、または修繕の経路に返品を振り分けることで、手動フローを20ポイント以上上回る成果を上げています。返品率が平均24.4%に達するファッション品目が最も恩恵を受けますが、電子機器は部品回収により1品当たりの回収額が高くなります。返品データの収益化はさらに利益率を押し上げており、ブランドはサイジング、品質、欠陥トレンドに関するインサイトに対価を支払っています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 包装廃棄物規制による環境対応素材コストの増加 | -1.1% | カリフォルニア州、コロラド州、メイン州、ミネソタ州、オレゴン州、他州にも拡大 | 長期(4年以上) |

| SKU増殖による在庫保有コストとスロッティング複雑性の増大 | -0.9% | 北米全域、複数カテゴリーのフルフィルメント業務で最も顕著 | 中期(2〜4年) |

| 倉庫管理システム(WMS)・APIへのサイバー攻撃の増加による注文フローの混乱 | -0.8% | 広範なAPI統合を持つ大規模フルフィルメントハブ | 短期(2年以内) |

| カナダ・米国間の通関摩擦による小包輸送速度の低下 | -0.6% | 国境地域および越境Eコマース回廊 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

包装廃棄物規制による環境対応素材コストの増加

包装廃棄物規制は、包装の種類と重量に応じた手数料を課す新たな拡大生産者責任(EPR)規則により、フルフィルメントコストを大幅に増加させています。これらの規制は事業者を紙製や堆肥化可能なメーラーなどのより高コストな素材へと誘導する一方、詳細なコンプライアンス報告も求めています。プロバイダーはこれらの素材費・管理費の増加を吸収するか顧客に転嫁するかを迫られており、購買規模とコンプライアンスリソースが不足する小規模事業者が不均衡に影響を受けています。沿岸部および越境ネットワークは、気候規制とカナダのEPR要件という追加のハードルにも直面しています[3]「CBSAシステム障害に関する声明」、カナダ国境サービス庁、cbsa-asfc.gc.ca。

SKU増殖による在庫保有コストとスロッティング複雑性の増大

SKUの増殖はコストを押し上げ、倉庫業務を複雑化させています。製品バリエーションの増加は保管・保有・取り扱いに関連するコストを引き上げる一方、スロッティング、補充、需要予測をより困難にしています。動的スロッティングとAI駆動の最適化は移動時間の短縮とサービスレベルの向上によって解決策を提供しますが、これらには小規模な3PLが負担できないことが多い高度なソフトウェア、データ、プロセス能力が必要です。さらに、季節的なファッショントレンドやパーソナライズされたSKUによる頻繁な再スロッティングは、自動化によって達成された効率化の成果を損なう可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:統合の複雑性の高まりに伴うバンドルの拡大

配送サービスは2025年の北米Eコマースフルフィルメントサービス市場規模の42.74%を占め、ラストマイルパフォーマンスが購買者ロイヤルティに与える決定的な影響を示しています。倉庫保管、キッティング、配送のバンドルは、ブランドが複数のベンダーインターフェースよりも統合ダッシュボードを好む傾向から、13.83%のCAGRを記録すると予測されています。

統合契約はデータサイロを削減し、単一のエスカレーションパスを提供し、オムニチャネル小売業者にとって魅力的なネットワーク全体のKPIをサポートします。独自のクラウドプラットフォームを持つプロバイダーは、分析に基づく改善をアップセルし、複数年の更新契約を確保することができ、競争の軸を1小包当たりの価格設定から成果保証へとシフトさせています。

フルフィルメントモデル別:関税再編によるドロップシッピングの急成長

サードパーティフルフィルメントは、変動コストと即時スケールを提供することで2025年の北米Eコマースフルフィルメントサービス市場シェアの60.56%を維持しました。しかしドロップシッピングは、関税改革によってデミニミス免除が廃止され、海外からの直接輸入に対するペナルティが課されたことから、21.98%のCAGRが見込まれています。

ブランドは米国内のドロップシップ在庫を活用して迅速な配送を維持しつつ、懲罰的な関税を回避しており、数百のマイクロブランドの在庫を集約する3PLに成長の余地をもたらしています。ハイブリッドモデルは、コアSKUには自社の物流センターを、ロングテール品目にはサードパーティのドロップシップを組み合わせることで、固定費を分散させ、資本を固定することなく品揃えの幅を維持しています。

販売チャネル別:D2Cの勢いがチャネル経済を再形成

B2Bは2025年の市場価値の61.93%のシェアを依然として占めており、パレット単位のフローが出荷量の密度と予測可能なルーティングを保証しています。ダイレクト・トゥ・コンシューマー(D2C)の小包は個々の規模は小さいものの、ブランドが自社ストアフロントを通じたデータ所有権と高い利益率を追求することから、15.11%のCAGRが見込まれています。

フルフィルメントプロバイダーは現在、ターンキー型のストアフロントコネクター、決済ゲートウェイ、リアルタイム在庫APIを組み込んでおり、メーカーが数週間でD2Cに参入できるようにし、マーケットプレイスへの依存度を低下させています。ShipBobとTemuのようなパートナーシップはチャネルをまたいだ出品とフルフィルメントを効率化し、中小企業が在庫を分散させることなくリーチを拡大できるようにしています。

企業規模別:中小企業の採用が能力格差を縮小

大企業は2025年の支出の67.54%の市場シェアを占め、そのスケールを活かしてカスタムロボティクスと専任労働チームを確保しています。しかし中小企業は、クラウド倉庫管理システム(WMS)、アルゴリズム価格設定、マルチテナント倉庫を通じてエンタープライズグレードのツールを利用できるようになり、14.38%のCAGRを達成しています。DHLによるIDS Fulfillmentの買収は、グローバルオペレーターがモジュール式サービスメニューで小規模アカウントを獲得しようとしている典型例です。

中小企業は、大規模な設備投資なしに差別化を図るため、ブランドパッケージングや環境対応素材などの付加価値オプションを含む柔軟な期間契約を採用しています[4]「倉庫向け自律移動ロボット:米国生産の増加」、米国国際貿易委員会、usitc.gov。新しいチャネルや製品を試験導入する俊敏性により、中小企業は実験的なフルフィルメント技術の早期採用者として位置づけられ、より広い市場標準に影響を与えています。

最終用途産業別:電子機器の成長がスマートホーム普及を反映

ファッション・ライフスタイルのSKUは2025年に20.91%の市場シェアでトップに立ちましたが、高い返品コストと季節的なピークという課題を抱えています。電子機器・家電製品は、スマートホームデバイスのアップグレードと精密・高価値品の配送に対する消費者の信頼に支えられ、15.34%のCAGRで拡大すると予測されています。

フルフィルメントセンターは電子機器契約を獲得するために帯電防止ゾーン、シリアル番号追跡、セキュリティケージを追加しており、顧客の乗り換えコストを引き上げています。温度管理が必要なサプリメント、パーソナルケア、生鮮食品は、インフラコストのプレミアムを相殺し安定した出荷量パイプラインを支えるコールドチェーン優遇措置に依存しています。

地域分析

米国は2025年の売上高の88.90%の市場シェアを占め、カリフォルニア州、テキサス州、フロリダ州、ニューヨーク州の密集したフルフィルメントエコシステムを基盤として、全国の人口の半数以上に当日・翌日配送の経済性を実現しています。Stordの買収後における200万平方フィートのネットワークなどの投資は、全国的なカバレッジを強化し、大規模な技術普及を推進しています。

カナダは米国・メキシコ・カナダ協定(USMCA)の調和を活用して越境小包を取り込んでいますが、通関遅延と高コストな包装変更を義務付けるプラスチック禁止規制に苦慮しています。事業者はリスクを緩衝し国内輸送区間を短縮するため、オンタリオ州とブリティッシュコロンビア州の施設に投資しています。

メキシコは予測CAGRが15.84%と最も急成長している地域であり、過去数年間で453社のメーカーを誘致したニアショアリングと、2024年に開設されたAmazonのモンテレイ第2フルフィルメントセンターが成長を牽引しています。低い労働コスト、拡充される有料道路、米国の消費者集積地への近接性により、メキシコは地域在庫プーリングの魅力的な拠点となっています。

競合ランドスケープ

競争は中程度であり、全国規模の小包大手、資産軽量型のテック系ディスラプター、垂直統合型の専門業者が市場シェアを争っています。FedExはNimbleへの資本注入により完全自律型セルの統合を進め、ロボティクスを既存のキャリアバックボーンと融合させる意図を示しています。StordによるWare2GoおよびPitney BowesのケンタッキーメガファシリティのM&Aは、ネットワークと分析レイヤーを拡充し、成果ベースのSLAを提供することで既存プレーヤーに挑戦しています。

返品分析企業、コールドチェーン専門業者、プラットフォームインテグレーターは、医薬品フルフィルメント、サブスクリプションキッティング、越境オーケストレーションなどのホワイトスペースを狙っています。技術が競争優位を形成しており、AMRを導入した事業者は生産性が2〜3倍に向上し、AI需要モデルは運転資本を20%削減しています。戦略的な焦点は、生の床面積から店舗・物流センター・キャリアノードをまたぐオーケストレーションソフトウェアへとシフトしており、統合された可視性を求める顧客ニーズと一致しています。

既存プレーヤーはM&Aを通じて能力の幅を確保しており、DHLによるSMEリーチを目的としたIDS Fulfillmentの買収や、RXOによるCoyote Logisticsの10億2,500万米ドルでの買収(ブローカレッジとEコマース貨物の統合)がその証左です。物流資産と独自ソフトウェアを融合させたプロバイダーが、新興バンドルの獲得と利益率の防衛において最も有利な立場にあります。

北米Eコマースフルフィルメントサービス産業リーダー

GXO Logistics

Flexport

Amware Fulfillment

DHL Group

FedEx

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Stordがウェアハウスネットワーク200万平方フィートを追加するWare2Goを買収し、米国世帯の99%への1〜2日配送カバレッジを向上させました。

- 2025年5月:DHL Supply ChainがSMEのダイレクト・トゥ・コンシューマー専門性を強化するためIDS Fulfillmentを買収しました。

- 2024年11月:Amazonがモンテレイ第2施設を開設し、北米のEコマースフローにおけるメキシコの役割を強化しました。

- 2024年10月:NLSが自動仕分けと冷蔵ゾーンを備えた20万平方フィートのオンタリオフルフィルメントセンターの建設に着工しました。

北米Eコマースフルフィルメントサービス市場レポートの調査範囲

| 倉庫保管・在庫管理フルフィルメントサービス |

| バンドルフルフィルメントサービス |

| 配送フルフィルメントサービス |

| その他のニッチ・付加価値サービス |

| 自社フルフィルメント |

| サードパーティフルフィルメント(3PL) |

| ドロップシッピング |

| ハイブリッドフルフィルメント |

| ダイレクト・トゥ・コンシューマー(D2C) |

| 企業対消費者(B2Cマーケットプレイス) |

| 企業間取引(B2B) |

| 中小企業(SME) |

| 大企業 |

| 食品・飲料 |

| パーソナルケア・家庭用品 |

| ファッション・ライフスタイル(アクセサリー、アパレル、フットウェア) |

| 家具・ホームデコ |

| 電子機器・家電製品 |

| その他の製品 |

| 米国 |

| カナダ |

| メキシコ |

| サービスタイプ別 | 倉庫保管・在庫管理フルフィルメントサービス |

| バンドルフルフィルメントサービス | |

| 配送フルフィルメントサービス | |

| その他のニッチ・付加価値サービス | |

| フルフィルメントモデル別 | 自社フルフィルメント |

| サードパーティフルフィルメント(3PL) | |

| ドロップシッピング | |

| ハイブリッドフルフィルメント | |

| 販売チャネル別 | ダイレクト・トゥ・コンシューマー(D2C) |

| 企業対消費者(B2Cマーケットプレイス) | |

| 企業間取引(B2B) | |

| 企業規模別 | 中小企業(SME) |

| 大企業 | |

| 最終用途産業別 | 食品・飲料 |

| パーソナルケア・家庭用品 | |

| ファッション・ライフスタイル(アクセサリー、アパレル、フットウェア) | |

| 家具・ホームデコ | |

| 電子機器・家電製品 | |

| その他の製品 | |

| 地域別 | 米国 |

| カナダ | |

| メキシコ |

レポートで回答される主要な質問

北米のEコマースフルフィルメントの2031年までのCAGR予測は?

市場は2026年から2031年にかけて10.8%のCAGRで成長すると予測されています。

最も急成長しているサービスタイプは何ですか?

バンドルフルフィルメントサービスが2031年に向けて13.83%のCAGRでトップになると見込まれています。

北米でドロップシッピングが加速している理由は何ですか?

800米ドル未満の輸入品に対するデミニミス免除を廃止した関税改革により、ブランドはドロップシップネットワークを通じて国内で在庫を再配置するよう促されています。

3PLにとって返品が収益性を持つようになった理由は何ですか?

分析プラットフォームが返品を最も価値の高い処分経路に振り分け、元の製品価値の65〜75%を回収します。

メキシコが新しいフルフィルメントセンターにとって魅力的な理由は何ですか?

ニアショアリング、低い労働コスト、インフラの整備が、地域で最も高い15.84%のCAGRを支えています。

自律移動ロボット(AMR)はピッキング生産性にどのような影響を与えますか?

AMRは協調ピッキングレートを1時間当たり120〜180ユニットに引き上げており、これは手動スループットのほぼ2倍に相当します。

最終更新日: