北米チューインガム市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

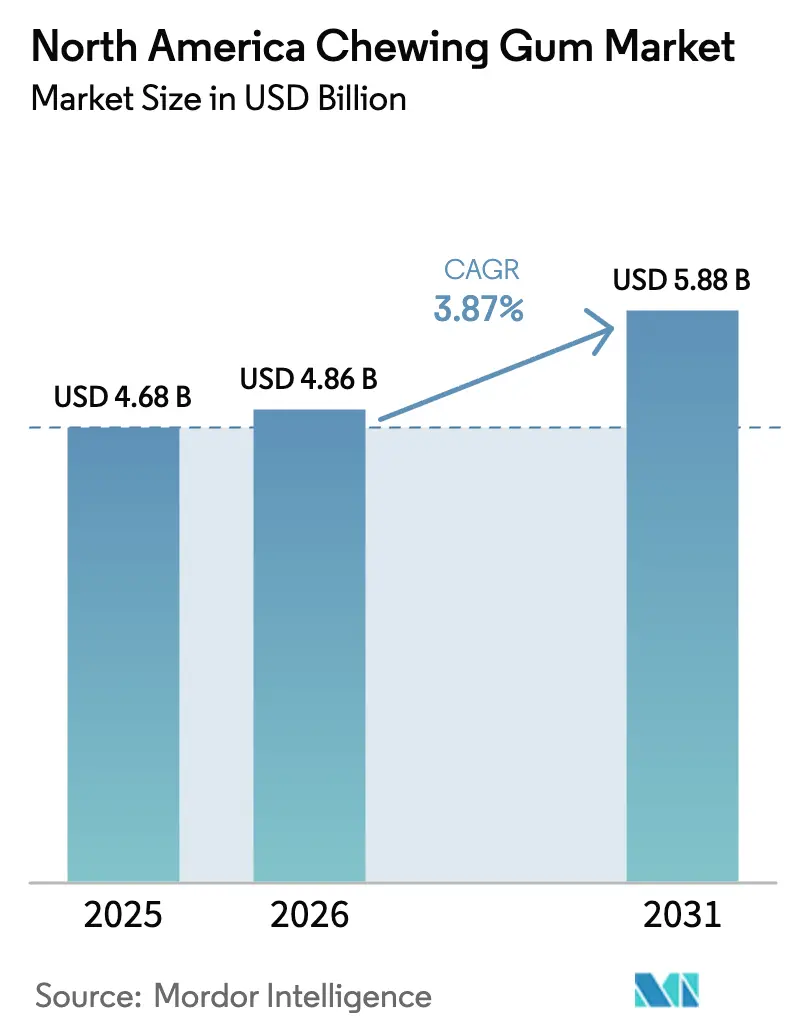

| 基準年の市場規模 (2025) | 4.68 十億米ドル |

| 市場規模 (2026) | 4.86 十億米ドル |

| 市場規模 (2031) | 5.88 十億米ドル |

| 成長率 (2026 - 2031) | 3.87% CAGR |

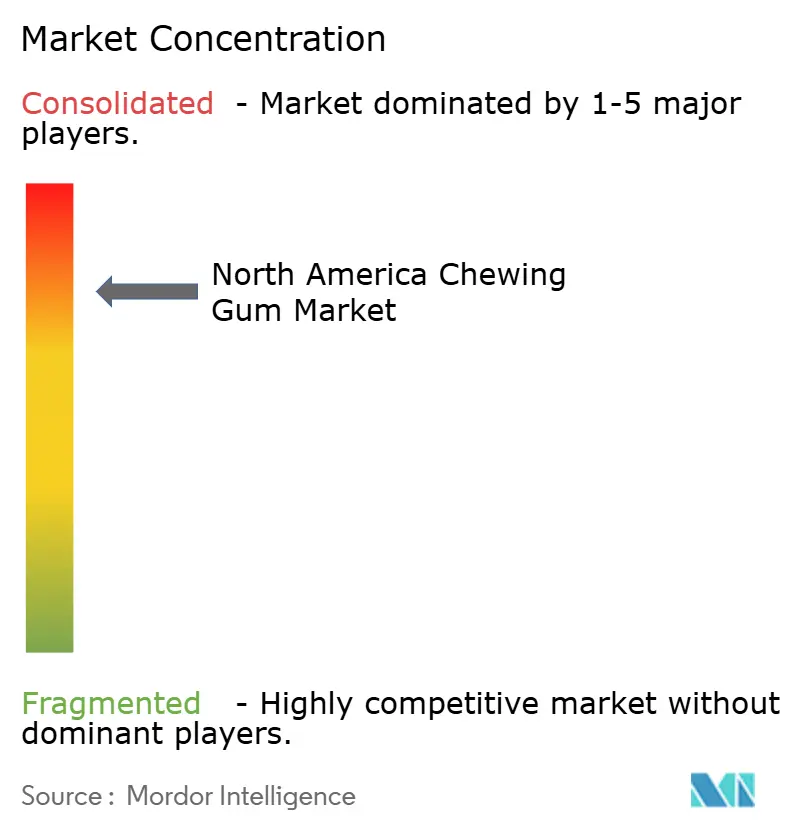

| 市場集中度 | 高 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米チューインガム市場分析

北米チューインガム市場規模は2025年にUSD 46億8,000万と評価され、2026年のUSD 48億6,000万から2031年のUSD 58億8,000万へと、予測期間(2026年~2031年)中にCAGR 3.87%で成長すると推定されています。ガム市場が安定した成長を見せる一方で、注目すべき転換が進行しています。消費者は低マージンの衝動買い商品から離れ、プレミアム・機能性・環境配慮型の選択肢へと移行しています。これらの選択肢はより健康意識の高い消費者層に応えるものです。その結果、シュガーフリー・ビタミン強化・植物性ガムなどの製品が平均販売価格を押し上げています。このトレンドは、数量の減少が続く中でも継続しており、大手メーカーがプレミアム化戦略によって収益性を維持することを可能にしています。一方、流通のダイナミクスも変化しています。デジタルチャネル、サブスクリプションサービス、フードデリバリーのアップセルが市場を再構築しています。セルフレジの台頭とともに、従来型の前面衝動買いは衰退しています。この転換により、ブランドはガムをただの口臭清涼剤ではなく、意図的なウェルネス製品として再ポジショニングすることを余儀なくされています。規制面では、石油系ガムベースおよびプラスチックブリスターパックに関する課題が生じています。しかし、Health Canadaのキシリトール効能認定や21 CFR 172.615によるチクル承認など、前向きな展開もあります。これらの要因が総体として、生分解性かつクリーンラベルのソリューションに向けた製品処方の改革を導いています。

主要レポートのポイント

- 製品タイプ別では、砂糖入りチューインガムが2025年の北米チューインガム市場シェアの56.53%を占め、シュガーフリーバリアントは2031年までにCAGR 7.88%で拡大すると予測されています。

- 形態別では、スティック形態が2025年の北米チューインガム市場規模の40.80%を占めましたが、ドラジェガムが2031年までにCAGR 6.69%で最も高い成長を記録すると予測されています。

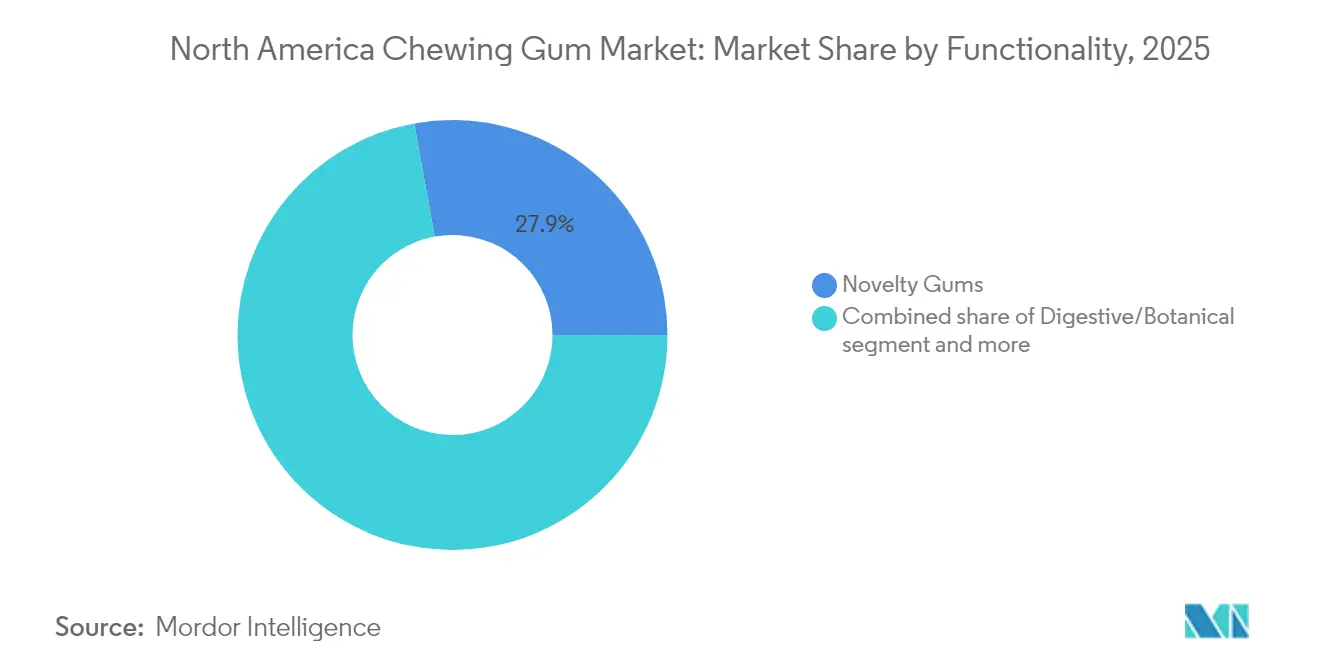

- 機能性別では、ノベルティガムが2025年に27.85%の収益シェアを占め、消化器系および植物性配合製品は2026年から2031年の間にCAGR 8.78%で成長する見込みです。

- 流通チャネル別では、スーパーマーケットおよびハイパーマーケットが2025年の売上の46.05%を占めていますが、eコマースは予測期間にわたりCAGR 5.56%を記録すると見込まれています。

- 地域別では、米国が2025年の収益の67.63%を生み出し、メキシコが2031年までにCAGR 6.08%という最も高い成長が見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

北米チューインガム市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響割合(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| プレミアム・機能性ガム | +1.2% | 米国・カナダ・メキシコの都市部 | 中期(2〜4年) |

| プレミアム小売棚スペースとプライベートラベル | +0.6% | 米国・カナダ | 短期(2年以内) |

| 歯科キャンペーンと連動したシュガーフリーガム | +0.9% | 地域全体 | 長期(4年以上) |

| CBD・ヘンプ配合製品 | +0.5% | 米国の各州市場 | 中期(2〜4年) |

| 法人向けウェルネススナックキット | +0.3% | 米国の法人拠点・カナダ | 短期(2年以内) |

| 生分解性ガムベースの規制 | +0.4% | カナダ・米国・メキシコ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

プレミアム・機能性ガムへの需要

北米チューインガム市場全体において、製品パイプラインはストレス軽減・認知機能サポート・消化機能バランスを約束する機能性配合へのスポットライトを当てています。注目すべき例としては、Mars WrigleyのEast 5ガムによる「Respawn」、NeuroGumのノートロピックブレンド、Sweet Victoryのジムネマ酸配合があり、カフェイン・L-テアニン・その他の植物性活性成分による差別化を示しています。これらの配合は、利便性と健康上のメリットを兼ね備えた製品への消費者需要の高まりに応えるものです。この転換は価格弾力性によっても裏付けられており、平均パック価格が上昇しているにもかかわらず、金額ベースの成長は鈍化しておらず、消費者がこうした複合的メリットを持つチューインガムへの投資意欲を持っていることを示しています。さらに、Fertin Pharmaの医薬品グレード配合フォーマットやADMのポストバイオティクス配合により、菓子科学とニュートラシューティカル科学の境界が曖昧になり、ガムが単なる嗜好品以上のものとして位置付けられています。この融合は、健康意識の高い消費者の進化するニーズに応えることを目指した業界のイノベーションへの注力を浮き彫りにしています。

プレミアム小売棚スペースとプライベートラベルへの推進

小売業者は今、高回転SKUおよびプライベートブランドに注力し、既存ブランドに対してイノベーションと販促強化を求め、棚スペースの確保を競わせています。Hersheyの調査によれば、前面エリアの戦略的再設計により、セルフレジでも衝動買い損失の34%を回復できることが示されています。セルフレジでは従来型の衝動買い行動が低下しがちです。これは、北米チューインガム市場の参加者にとってのプレミアム売り場の重要性を浮き彫りにしており、視認性と販売実績に直接影響します。プライベートラベルガムは、小売業者のロイヤルティデータを活用して、健康意識の高い消費者に向けたよりクリーンでシュガーフリーのバリアントを導入しています。これらの製品は、ブランド品の価格を下回るだけでなく、取引マージンも維持し、小売業者の収益性を確保しています。The PUR Companyが2024年に80.6%の売上増加を達成したことは、キシリトールの純度とサステナビリティを強調することで既存プレーヤーの規模優位を凌駕できることを示しており、革新的で環境配慮型の選択肢に対する消費者の嗜好の高まりを実証しています。

歯科健康キャンペーンと連動したシュガーフリーガム

北米チューインガム市場において、シュガーフリーガムは主流のオーラルケアルーティンにおいて大きな牽引力を得ており、それは主に機関による推薦によるものです。米国歯科医師会(American Dental Association)の承認シールやHealth Canadaのむし歯予防認定を活用するブランドは、特に子供向けのより健康的な選択肢を求める保護者や、口腔健康を優先する高齢者の間で、大きな信頼性向上を享受しています。マーケティング上の語りは、キシリトールの使用に関連した歯の虫歯減少を強調する系統的レビューによってさらに強化されています。この科学的裏付けにより、メーカーは自社製品を標準的なガム製品を上回るプレミアム価格帯で展開することができます。その結果、市場ではキシリトールベース製品の発売が急増しており、口腔健康上のメリットと革新的なフルーツやミントのフレーバーを効果的に組み合わせ、進化する消費者の嗜好に応えています。

CBD・ヘンプ配合ガムの合法化

連邦レベルでの不確実性が続く中、2024年農業法の改正は、食品における非向精神性・ヘンプ由来成分への承認の可能性を示唆しています。この動向は、機能性・ウェルネス志向の製品への消費者の関心の高まりを取り込もうとする企業が、カンナビノイド配合ガムへの研究開発投資を拡大させることを後押ししています。先駆的企業は、職場での使用に適した目立たないガムを従来のチンキ剤やベイプに代わる選択肢として戦略的に位置付け、利便性と目立たなさを求める消費者に応えています。これらの企業は、全国流通への道を開くFDAガイドラインの策定を期待しており、それが実現すれば市場へのアクセスが大幅に拡大する可能性があります。これらの機能性クレームが承認されれば、CBD配合ガムは広大な北米チューインガム市場においてプレミアムニッチを開拓し、より広い機能性食品セグメントの中でユニークな価値提案を提供する態勢が整っています。

制約要因の影響分析*

| 制約要因 | (〜)CAGRへの影響割合(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 食料品店での衝動買いの減少 | -0.8% | 米国・カナダのセルフレジ比率が高いチェーン店 | 短期(2年以内) |

| 合成ゴムのコスト上昇 | -0.5% | 地域全体 | 中期(2〜4年) |

| ブリスターパックに対するプラスチック廃棄物規制 | -0.4% | カナダ・メキシコ・米国 | 長期(4年以上) |

| 顎関連障害の増加 | -0.3% | 地域全体の高齢者層 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

大型食料品店での衝動買いの減少

北米において、チューインガム市場はセルフレジへ移行する店舗における前面衝動買い売上の顕著な減少という大きな打撃を受けています。この減少は主に、従来から計画外購入の主要な促進要因であったレジカウンター周辺でのチューインガムやその他の衝動買い商品の視認性の低下によるものです。このトレンドに対抗するため、メーカーは「Chew You Good(チュー・ユー・グッド)」のような機会主導型キャンペーンを展開し、デジタルマーチャンダイジング戦略への投資やコンビニエンスストアとのパートナーシップを強化し、計画的購入を促して消費者の関心を維持しようとしています。加えて、列の再設計やインタラクティブなディスプレイが、製品の視認性を高め顧客を引き付けることで失われた売上高の一部を回復する可能性のある解決策として検討されています。ただし、これらの施策の採用は、個々の小売業者の予算や労務戦略によって大きく異なり、実施能力に影響を与えています。

合成ゴム原材料の価格上昇

ポリイソブチレンなどの石油系ポリマーに大きく依存する従来型ガムベースの生産者は、原油価格の変動に対して脆弱な立場に置かれています。原材料コストの上昇により、感度の高い市場セグメントのマージンが圧迫され、21 CFR 172.615のもとで既に承認されている天然チクルおよびバイオベースエラストマーへの業界の転換が加速しています。サポジラの木の樹液から採取される天然チクルは、再生可能で生分解性のある代替素材であり、持続可能な製品に対する消費者需要の高まりと合致しています。チクルを活用する企業はコスト安定性とサステナビリティという二重のメリットを享受していますが、消費者満足度と市場競争力の維持に不可欠な理想的な咀嚼食感やフレーバーリリースを実現するためには、依然として多大な研究開発投資が必要です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:シュガーフリーバリアントがカテゴリー成長を再定義

2025年、砂糖入りチューインガムは北米チューインガム市場において主導的な56.53%のシェアを占め、主に価格感応性の高い消費者や懐かしさを求める消費者層に訴求しています。しかし、数量の継続的な減少は日常的なユーザー層の縮小を示唆しています。これに対応して、メーカーは砂糖入りバリアントを、日常的な使用よりもSNSでの拡散に依存する季節限定フレーバーやノベルティ限定版に限定するようになっています。これらの限定版製品は特定の機会や祝日を対象とすることが多く、消費者の間に緊迫感と特別感を生み出すことを目的としています。砂糖入りガムは約USD 1.20のバリューパックでまだ支持されていますが、より健康的な代替品へと移行する消費者が増える中、健康・ウェルネスへの懸念の高まりと向き合っています。

一方、シュガーフリーチューインガムセグメントは急速な上昇軌道を描いており、推定CAGRは7.88%に達しています。この成長は主に、虫歯を引き起こす細菌を減少させる能力など、キシリトールの歯科上のメリットに対する認識の高まりによるものです。ブランドは枠を広げ、シュガーフリーガムにビタミン・植物性成分・プロバイオティクス・Bビタミンやクロミウムピコリネートなどの気分向上成分を配合し、最大USD 4.00のプレミアム製品を生み出しています。こうしたイノベーションは健康意識の高い消費者に応えるだけでなく、基本的な栄養を超えた付加価値を提供する機能性食品への需要の高まりにも対応しています。Mars Wrigley、Perfetti Van Melle、PURなどの業界大手は成分コラボレーションを加速させ、健康志向のトレンドに沿っています。このプレミアム化へのシフトは、北米チューインガム市場におけるセグメントの強固なモメンタムを浮き彫りにしています。

形態別:ソフトチュー形態が伝統的なスティック優位を覆す

2025年において、スティックガムは北米チューインガム市場を支配し、地域の売上の40.80%を占めました。そのシェアは、確立されたマーチャンダイジングラックと特に高齢の消費者の間での親しみやすい存在感によって支えられています。スティックガムはこの優位を享受する一方、バリューオプションとしてのマーケティングが強まっており、マルチパックで販売されることも多くなっています。この戦略は価格感応性の高い消費者だけでなく、軍や旅行小売業者を含む法人バイヤーをターゲットとしています。このセグメントの懐かしさと伝統的な消費習慣は明らかですが、利便性とさまざまな食感を重視する新しい形態との競争に直面しています。

ドラジェおよびキューブ形態のガムは成長軌道をリードする見込みであり、予測CAGRは6.69%に達しています。これらの形態は、チューイング体験においてシェアしやすさ・再封可能性・多様な食感を優先する現代の消費者に応えています。再封可能なタブに入ったIce Breakers Ice CubesやOrbit Refreshersなどの製品は、携帯性と量のコントロールを提供するだけでなく、顎疲れを経験する大人にも共鳴します。リキッドセンターカプセルやフレーバーシフティングビーズなどのイノベーションは、通常の初期フレーバーバーストを超えて咀嚼の喜びを延長します。さらに、QRコードを搭載したPETキャニスターなどのパッケージングイノベーションがリサイクルを促進し、サステナビリティの課題に対処しています。これらの進化するトレンドは、特に若い世代の間でソフトチューおよびキューブガムが伝統的なスティックガムの魅力を凌駕する可能性を示唆しています。

機能性別:消化器系および植物性配合製品がイノベーションをリード

2025年において、ノベルティガムは北米チューインガム市場を支配し、27.85%の市場シェアを保有しています。伝統的にヘリテージブランドと衝動買いによって支えられてきたこのセグメントは、現在マージン圧力と格闘しています。消費者が単なるフレーバーよりも健康上のメリットを持つガムをますます好むようになる中、Perfetti Van Melleなどのブランドが適応しています。同社はウェルネス志向の市場に応えるため、MentosやSmintなどの確立されたフレーバーに機能性クレームを組み込み始めています。これらの機能性クレームには、味だけでなくそれ以上のものを求める消費者に訴求するビタミン・ミネラル・アダプトゲンの追加が含まれることが多いです。ノベルティガムの強力なブランディングと習慣的な使用は注目を維持していますが、消費者の嗜好の変化により、市場ポジションと関連性を維持するための継続的なイノベーションが必要です。

消化器系および植物性ガムは急速な上昇軌道を描いており、2031年まで印象的なCAGR 8.78%で成長すると予測されています。このセグメントは、プロバイオティクスおよびプレバイオティクスの含有量を数値化し腸内健康上のメリットを強調する、TopGumのGummioticsなどのイノベーションを活用しています。プロバイオティクス・ビタミン・アダプトゲンを強化したガムは腸内健康だけでなく、認知パフォーマンス・ストレス管理・食欲コントロールも重視しており、プレミアム価格での販売を可能にしています。これらの配合は多くの場合、有効性を確保し健康意識の高い消費者に訴求するために先進的なバイオアクティブ配合技術を使用して開発されます。通常は少量バッチで発売され、これらの健康志向の配合製品はeコマースおよび専門小売チャネルを通じて消費者に届けられ、多機能スナックを求める人々に共鳴しています。このセグメントの成長は、北米においてガムがバイオアクティブ配合プラットフォームへと変容していることを示しており、革新的で健康志向の製品に対する消費者需要の高まりを反映しています。

流通チャネル別:衝動買いチャネルの弱体化とともにeコマースが台頭

2025年において、スーパーマーケットおよびハイパーマーケットが北米チューインガム市場を支配し、総売上高の約46.05%を占めました。これらの小売チャネルは、広大な実店舗の存在感を持ち、常に消費者にとってアクセスしやすい場所でした。しかし現在、主にセルフレジシステムの増加という課題に直面しています。これらのシステムは効率的ではありますが、前面カウンターでよく発生する従来型の衝動購入を減少させています。大型小売チェーンは多様な製品を提供するだけでなく、値引き戦略やロイヤルティプログラムも活用し、市場支配力を固めています。即時の製品入手可能性と信頼できる品揃えを提供できる能力は、都市部と郊外の両方にわたる幅広い消費者層に共鳴しています。

オンライン小売が最も急成長するセグメントとして台頭しており、2031年まで約CAGR 5.56%が予測されています。このデジタルチャネルは消費者の購買方法を再構築しており、計画的な補充購入が自発的な購入を徐々に凌駕しています。Amazonなどのプラットフォームとブランド専用ウェブサイトが、サブスクリプションバンドルを提供することでこのトレンドを活用しています。これらのバンドルは消費者の自動補充を確保するだけでなく、顧客生涯価値を高め、サプライヤーが季節性を管理するのを助けます。一方、ダイレクト・トゥ・コンシューマーのスタートアップは、成分の透明性と環境配慮型の実践を強調することでニッチを開拓しています。これらの企業は、特にスーパーマーケットでの存在感が限られていることを考慮し、配送コストを戦略的に相殺しオンラインレビューを活用して視認性を高めています。オンライン小売のこの急増は、北米においてチューインガムの流通市場を再構築するデジタルプラットフォームの極めて重要な役割を示しています。

地域分析

2025年において、米国は北米チューインガム市場の67.63%を占め、強固な小売基盤・強いブランドロイヤルティ・米国歯科医師会(American Dental Association)による推薦によって支えられています。成長は純粋な数量よりもプレミアム化によって牽引されており、ガムをマイクロウェルネスの儀式として位置付けるMars WrigleyのUSD 5,000万の「Chew You Good」キャンペーンにより例示されています。カリフォルニア州SB 54などの規制の動きが生分解性ベースへの転換を促し、2032年の遵守期限を前にエコマンデートが厳格化される中で、早期採用者にレピュテーション上の優位を提供しています。この規制はメーカーに対してサステナブルな素材へのイノベーションと投資を促し、環境に優しい製品への消費者需要の高まりと合致しています。同時に、顎関節症の増加が見込まれることは習慣的な咀嚼への課題をもたらしています。このトレンドは、従来型のガム形態に不快感を感じる可能性がある高齢の消費者層に対応するため、市場をソフター形態および制限咀嚼製品へと誘導しています。

メキシコは北米チューインガム市場において最も急成長するプレーヤーとして台頭しており、現代的な流通の成長と若い人口動態に牽引されCAGR 6.08%を誇っています。地域の嗜好はフルーツフレーバーとビタミン強化に傾いており、より広いラテンアメリカの菓子トレンドを反映しています。さらに、米国の工場への近接性がサプライチェーンを効率化し、物流費を削減して配送時間を短縮しています。機能性ガムは手頃な価格でのウェルネスを求める向上心の高い消費者に訴求し、多国籍企業と地域プレーヤーの双方がフレーバーとベネフィットのラインアップを拡大することを可能にしています。このトレンドは、嗜好性と健康上のメリットを組み合わせた製品への消費者の嗜好の変化を反映しており、機能性ガムセグメントにおけるイノベーションの機会を生み出しています。

カナダはより規模が小さいながらも、Health Canadaのキシリトール効能認定によって薬局や食料品店でのシュガーフリー製品の存在感を強固にしているという独自の特徴を持っています。Mars WrigleyのEXCEL Refreshersソフトチュー発売は、プレミアム・クリーンラベルのイノベーションに対する国内の需要を例示しています。カナダ市場はまた、天然成分や人工添加物の削減など、健康意識の高いライフスタイルに合致したガムへの嗜好が高まっています。小売の集約が進む中で、バナーグループは交渉力を増し、都市部での棚の視認性を確保するために実証された機能性クレームが不可欠となっています。この集約は競争力のある価格設定と製品入手可能性の向上も促進し、高品質なガム製品への消費者の関心をさらに推進しています。

競合環境

北米チューインガム市場のトップ企業

北米チューインガム市場は、適度な集中度を持つ少数の主要プレーヤーが支配しています。Mars Wrigley、Perfetti Van Melle、Mondelēzのブランドが店頭で大きな存在感を示しています。TridentとDentyneおよびBubbliciousのUSD 13億5,000万の買収により、Perfettiは規模を拡大するとともにイリノイ州に製造拠点を確立し、主流小売における競争を激化させました。この買収によりPerfettiは強力な競合他社として位置付けられ、市場のダイナミクスを再形成しています。Mars Wrigleyは、多大な広告予算と多様なポートフォリオを持ち、市場シェアと価格プレミアムを維持するためにソフトチューと機能性製品に戦略的に注力しています。クロスポートフォリオのシナジーを活用する同社の能力が、その競争上の優位性をさらに強化しています。

The PUR Company、Rev Energy Gum、Simply Gumなどの新興プレーヤーは、キシリトール・カフェイン・チクルに対する消費者の関心を取り込んでいます。eコマースを優先することで従来型の小売障壁を回避し、インフルエンサーマーケティングとサブスクリプションモデルを活用してブランドを成長させています。これらの戦略により、従来の小売チャネルに頼らずに消費者と直接つながり、ロイヤルティとスケールを構築することが可能です。小売業者は利益マージンを視野に入れ、独自の差別化要素や全国広告予算を持たない中堅ブランドに圧力をかける形で、手頃な代替品としてプライベートブランド製品を開発しています。このトレンドは競合環境を再形成し、中堅プレーヤーにイノベーションを迫っています。

フレーバーマッピングからAI駆動の需要予測に至るテクノロジーへの投資が、既存プレーヤーの効率性向上とニッチ市場への対応を支援しています。これらの進歩により、企業は消費者の嗜好をより的確に予測しサプライチェーンを最適化できるようになっています。生分解性材料への規制支援とCBDに関する潜在的な規制明確化により、より大きな企業が市場を支配する前に新規参入者が確立する機会を見出しています。これらの規制の変化は新たな製品カテゴリーを開き、既存企業と新興企業の双方に新たな成長手段を創出する可能性があります。総括すると、北米チューインガム市場は機会を提供している一方で、高い資本要件と多様な販売アプローチの必要性が新規参入者にとって大きな課題をもたらしています。

北米チューインガム産業のリーダー企業

Lotte Corporation

Mars Incorporated

Mondelēz International Inc.

Perfetti Van Melle BV

The Hershey Company

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年11月:Ice Breakersが革新的なフレーバーシフティングガムを発表しました。これは咀嚼中に一つのフレーバーから別のフレーバーへと移行する独自の技術を備えています。この新製品は、ダイナミックで魅力的な味わいの体験を提供することで消費者体験を向上させることを目指しており、競争の激しいガム市場において差別化を図っています。

- 2025年5月:市場の著名なプレーヤーであるTridentが最新製品を発表しました:シュガーフリーの綿菓子フレーバーガムです。この革新的な製品は、健康意識の高い消費者の間でシュガーフリー代替品への需要の高まりに応えるものです。米国全土で流通し、競争の激しいチューインガム市場におけるTridentの存在感を強化することを目的としています。

- 2025年5月:Perfetti Van Melle USAが、子供と大人の両方に愛されるBubbliciousバブルガムを復活させました。これは、その楽しいフレーバーと大きなバブルを作る能力で長年のファンに愛された製品です。この再発売は、長年のファンのノスタルジアを再燃させると同時に、この象徴的なバブルガムを新世代の消費者に紹介することを目指しています。

- 2025年5月:Rev Gumがピンクレモネードフレーバーのチューインガムを米国全土で展開しました。同社は、このガムが天然着色料とモンクフルーツで甘味付けされており、従来のチューインガムに対するよりヘルシーな代替品を提供していることを強調しています。

北米チューインガム市場レポートの適用範囲

砂糖入りチューインガム、シュガーフリーチューインガムは砂糖含有量によるセグメントとしてカバーされています。コンビニエンスストア、オンライン小売店、スーパーマーケット・ハイパーマーケット、その他は流通チャネルによるセグメントとしてカバーされています。カナダ、メキシコ、米国は国別のセグメントとしてカバーされています。| 砂糖入りチューインガム |

| シュガーフリーチューインガム |

| スティックガム |

| ドラジェガム |

| タブレット |

| ソフトチュー・キューブ |

| その他 |

| ノベルティ |

| 栄養強化 |

| 消化器系・植物性 |

| その他 |

| スーパーマーケット・ハイパーマーケット |

| コンビニエンスストア |

| オンライン小売店 |

| その他 |

| 米国 |

| カナダ |

| メキシコ |

| 北米その他 |

| 製品タイプ別 | 砂糖入りチューインガム |

| シュガーフリーチューインガム | |

| 形態別 | スティックガム |

| ドラジェガム | |

| タブレット | |

| ソフトチュー・キューブ | |

| その他 | |

| 機能性別 | ノベルティ |

| 栄養強化 | |

| 消化器系・植物性 | |

| その他 | |

| 流通チャネル別 | スーパーマーケット・ハイパーマーケット |

| コンビニエンスストア | |

| オンライン小売店 | |

| その他 | |

| 地域別 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 |

市場の定義

- ミルクチョコレートおよびホワイトチョコレート - ミルクチョコレートは、ミルク(ミルクパウダー、液体ミルク、または練乳のいずれかの形態)とカカオ固形分で作られた固形チョコレートです。ホワイトチョコレートはカカオバターとミルクから作られ、カカオ固形分を一切含みません。範囲には通常のチョコレート、低糖・シュガーフリーバリアントが含まれます。

- トフィーおよびヌガー - トフィーには、トフィーまたはトフィー風菓子としてラベル表示されてマーケティングされる硬い・噛みごたえのある・小さなまたは一口サイズのキャンディが含まれます。ヌガーはアーモンド・砂糖・卵白を基本原料とした噛みごたえのある菓子で、ヨーロッパと中東諸国で生まれました。

- シリアルバー - 朝食用シリアルをバー形状に圧縮し、食用接着剤の一形態で結着させたスナックです。範囲には、米・燕麦・トウモロコシなどのシリアルに結合シロップを混ぜて作られたスナックバーが含まれます。これらはシリアルバー、シリアルトリートバー、またはグレインバーとしてラベル表示された製品も含みます。

- チューインガム - これは通常、フレーバー付きで甘味を加えたチクルまたはポリ酢酸ビニルなどの代替物で作られた咀嚼用の調製物です。範囲に含まれるチューインガムの種類は砂糖入りチューインガムとシュガーフリーチューインガムです。

| キーワード | 定義#テイギ# |

|---|---|

| ダークチョコレート | ダークチョコレートは、ミルクなしでカカオ固形分とカカオバターを含むチョコレートの一形態です。 |

| ホワイトチョコレート | ホワイトチョコレートは、通常30%前後またはそれ以上という最も高い割合のミルク固形分を含むチョコレートの種類です。 |

| ミルクチョコレート | ミルクチョコレートは、カカオ固形分の含有量が低く糖分含有量が高いダークチョコレートにミルク製品を加えて作られます。 |

| ハードキャンディ | 砂糖とコーンシロップを結晶化させずに煮詰めて作られたキャンディです。 |

| トフィー | 砂糖とバターを一緒に煮詰めて作られる硬くて噛みごたえのある、しばしば茶色の甘い菓子です。 |

| ヌガー | アーモンドまたはその他のナッツ、および時にはフルーツを含む、噛みごたえのあるまたはもろいキャンディです。 |

| シリアルバー | シリアルバーはバー形状の食品で、シリアルと通常は乾燥フルーツやベリーを圧縮して作られ、ほとんどの場合グルコースシロップで結着されています。 |

| プロテインバー | プロテインバーは、炭水化物・脂質に対してタンパク質の割合が高い栄養バーです。 |

| フルーツ&ナッツバー | これらはデーツをベースとし、その他の乾燥フルーツとナッツが加えられ、場合によってはフレーバーも加えられたものが多いです。 |

| NCA(全米菓子業者協会) | 全米菓子業者協会(NCA:National Confectioners Association)は、チョコレート・キャンディ・ガムおよびミント類、ならびにこれらの嗜好品を製造する企業を推進するアメリカの業界団体です。 |

| CGMP(現行適正製造規範) | 現行適正製造規範(CGMP)とは、関連機関が推奨するガイドラインに準拠した製造規範です。 |

| 非標準化食品 | 非標準化食品とは、同一性の基準を持たない、または規定の基準からいかなる形でも逸脱している食品です。 |

| GI(グリセミック指数) | グリセミック指数(GI)とは、炭水化物を含む食品が一定期間にわたってどの程度ゆっくりまたは速く消化されて血糖値を上昇させるかに基づいてランク付けする方法です。 |

| 脱脂粉乳 | 脱脂粉乳は、低温殺菌された脱脂乳からスプレードライによって水分を除去して得られます。 |

| フラバノール | フラバノールは、カカオ・茶・リンゴおよびその他多くの植物性食品や飲料に含まれる化合物の一群です。 |

| WPC(ホエイプロテインコンセントレート) | ホエイプロテインコンセントレート(WPC):低温殺菌ホエイから十分な非タンパク質成分を除去することによって得られる物質で、最終乾燥製品のタンパク質含有量が25%超のものです。 |

| LDL(低密度リポタンパク質) | 低密度リポタンパク質(LDL):悪玉コレステロール |

| HDL(高密度リポタンパク質) | 高密度リポタンパク質(HDL):善玉コレステロール |

| BHT(ブチル化ヒドロキシトルエン) | ブチル化ヒドロキシトルエン(BHT)は、保存料として食品に添加される実験室で製造された化学物質です。 |

| カラギーナン | カラギーナンは、食品や飲料を増粘・乳化・保存するために使用される添加物です。 |

| フリーフォーム | グルテン・乳製品・砂糖などの特定の成分を含まないこと。 |

| カカオバター | カカオ豆から得られる脂肪性物質で、菓子の製造に使用されます。 |

| パステリス | 砂糖・卵・ミルクから作られるブラジルのキャンディの一種です。 |

| ドラジェ | 硬い砂糖のシェルでコーティングされた小さくて丸いキャンディです。 |

| CHOPRABISCO(ベルギー王立チョコレート・プラリネ・ビスケット・菓子業界協会) | ベルギー王立チョコレート・プラリネ・ビスケット・菓子業界協会(CHOPRABISCO)は、ベルギーのチョコレート産業を代表する業界団体です。 |

| 欧州指令2000/13 | 食品表示を規制する欧州連合指令です。 |

| カカオ規制(Kakao-Verordnung) | ドイツのチョコレート規制であり、ドイツで「チョコレート」と表示できるものを定義する規制の一群です。 |

| FASFC(食品チェーン安全連邦機関) | 食品チェーン安全連邦機関 |

| ペクチン | 果物や野菜から得られる天然物質です。菓子においてゲル状の食感を生み出すために使用されます。 |

| 転化糖 | グルコースとフルクトースで構成される糖の一種です。 |

| 乳化剤 | 混ざり合わない2つの液体を混合するのを助ける物質です。 |

| アントシアニン | 菓子の赤・紫・青の色を担うフラボノイドの一種です。 |

| 機能性食品 | 基本的な栄養を超えた付加的な健康上のメリットを提供するように改良された食品です。 |

| コーシャー認証 | この認証は、成分・すべての機械を含む生産工程・または食品サービス工程がユダヤ教の食事法の基準に準拠していることを確認するものです。 |

| チコリ根エキス | 食物繊維・カルシウム・リン・葉酸の良い供給源であるチコリ根からの天然エキスです。 |

| RDD(推奨一日量) | 推奨一日量 |

| グミ | フルーツフレーバーが付けられることが多い、噛みごたえのあるゼラチンベースのキャンディです。 |

| ニュートラシューティカル | 健康上のメリットがあると主張される食品または栄養補助食品です。 |

| エナジーバー | 外出先でエネルギーを補給するために設計された、炭水化物とカロリーが高いスナックバーです。 |

| BFSO(ベルギー食品安全機関) | 食品チェーンのためのベルギー食品安全機関です。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 強固な予測方法論を構築するために、ステップ1で特定した変数と要因を入手可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 予測年の市場規模推定は名目ベースで行われます。価格にインフレは含まれず、各国の平均販売価格(ASP)は予測期間全体を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップにおいて、すべての市場数値・変数・アナリストの見解が、調査対象市場の1次調査専門家の広範なネットワークを通じて検証されます。回答者は市場の総合的な像を得るために、さまざまな階層と職能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング案件、データベース・サブスクリプションプラットフォーム