北米シュガーフリーチューインガム市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2021 - 2024 |

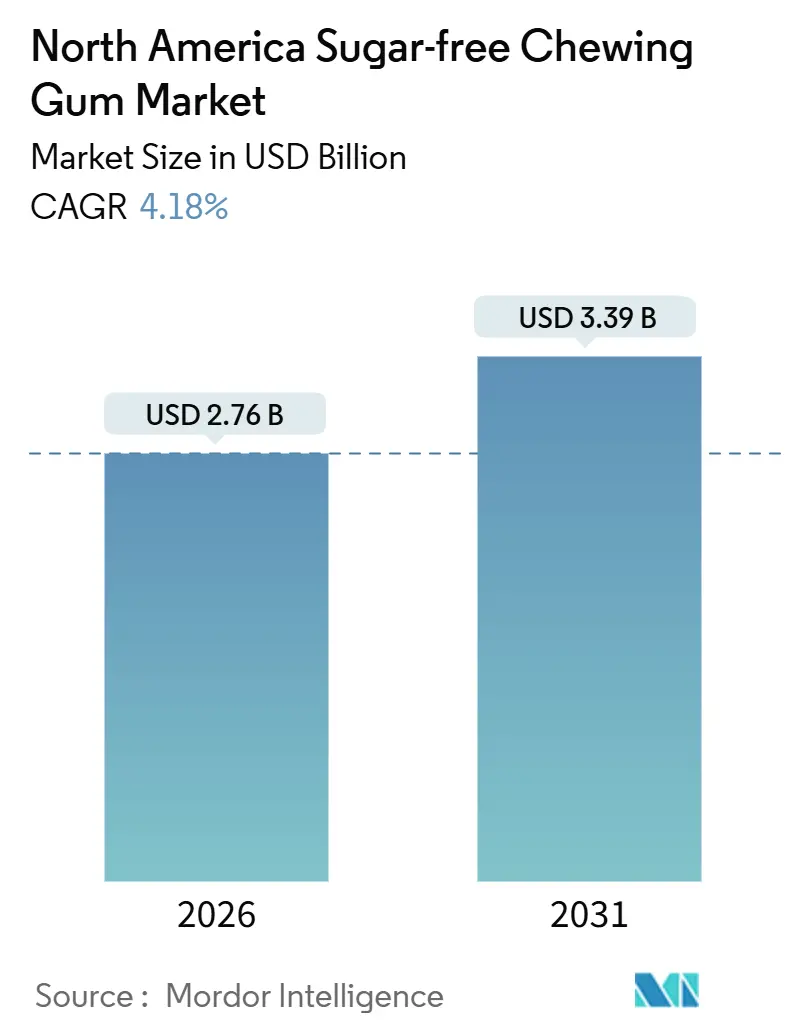

| 市場規模 (2026) | 2.76 十億米ドル |

| 市場規模 (2031) | 3.39 十億米ドル |

| 成長率 (2026 - 2031) | 4.18% CAGR |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米シュガーフリーチューインガム市場分析

北米シュガーフリーチューインガム市場は、2026年までに27億6,000万米ドルに達し、さらに2031年には33億9,000万米ドルに成長すると予測されており、予測期間中のCAGRは4.18%です。この成長は、シュガーフリーガムがニッチな歯科製品から、日常的なウェルネスルーティンの一部へと移行していることを示しています。臨床的な推奨、行動的健康との関連性、および使いやすいフォーマットにより、職場、通勤中、学校、ジムでの利用が普及しています。米国歯科医師会によるキシリトールガムの承認は口腔ケアとしての評価を高める一方、米国疾病予防管理センターのニコチンガムに関するガイダンスは、歯科と行動的健康の交差点に位置づけています。キューブガム用の再封可能ポーチ、クリーンラベル甘味料の採用、直販サブスクリプションの台頭などのイノベーションが需要を牽引しています。競争力を維持するため、各企業はフレーバーの改良と機能的特徴に注力し、自然志向・ウェルネス志向の競合他社に対して棚スペースを確保しようとしています。

レポートの主要ポイント

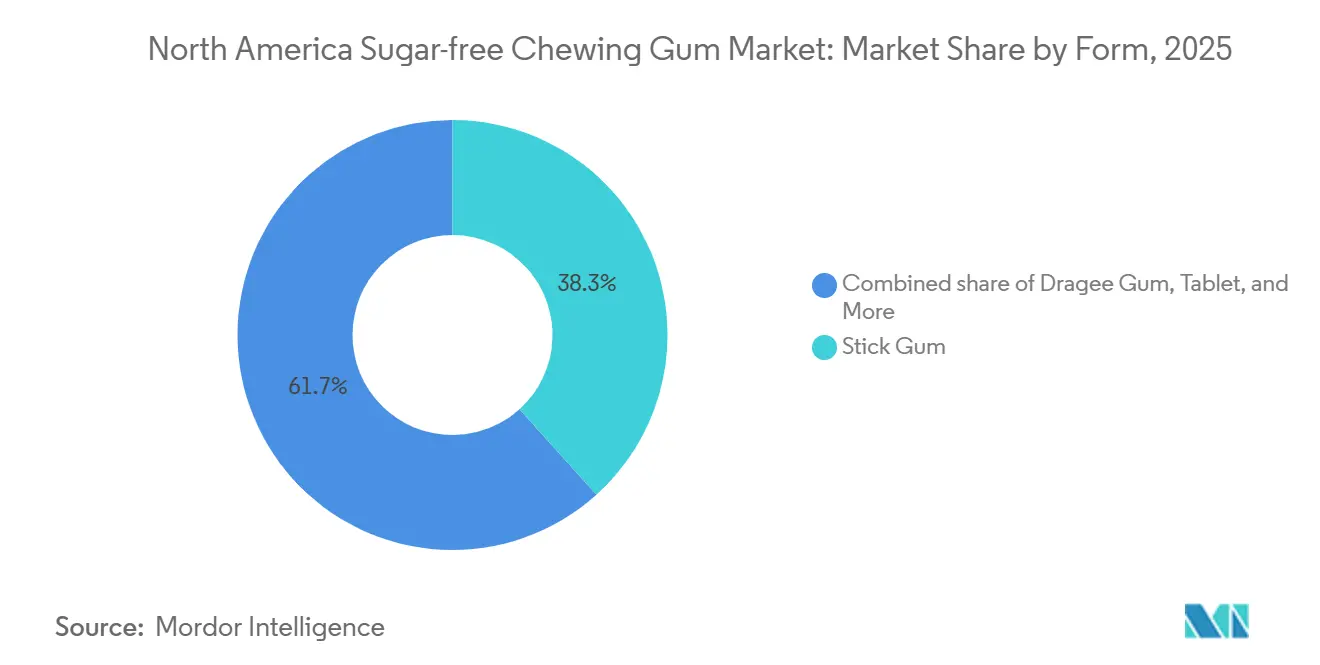

- 形態別では、スティックガムが2025年の北米シュガーフリーチューインガム市場シェアの38.32%をリードし、ソフトチュー/キューブは2031年まで年率5.22%のCAGRで拡大しています。

- 甘味料タイプ別では、人工甘味料が2025年の北米シュガーフリーチューインガム市場規模の57.43%を占め、天然甘味料は2031年まで年率6.55%のCAGRで成長すると予測されています。

- 流通チャネル別では、スーパーマーケット/ハイパーマーケットが2025年に46.76%の売上シェアを占め、オンライン小売店が2031年まで最高の予測CAGRとなる7.01%を記録しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

北米シュガーフリーチューインガム市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)% CAGR予測への影響 | 地域的関連性 | 影響期間 |

|---|---|---|---|

| 口腔衛生のポジショニングと歯科的推奨 | +0.9% | 米国、カナダ | 中期(2~4年) |

| 禁煙および行動的健康との隣接性によるガムの準健康製品としての日常化 | +0.6% | 米国、カナダ | 長期(4年以上) |

| フレーバーおよびフォーマットのイノベーション | +0.8% | 北米 | 短期(2年以内) |

| 職場・通勤・学校・フィットネス環境における外出先での利便性と目立たない消費による高頻度使用の支持 | +0.7% | 米国、カナダ、メキシコ | 中期(2~4年) |

| パーソナライゼーションとセグメント別提案 | +0.5% | 米国、カナダ | 中期(2~4年) |

| 成長を促進するクリーンラベルと自然志向 | +0.7% | 米国、カナダ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

口腔衛生のポジショニングと歯科的推奨

シュガーフリーガムは、歯科専門家協会からの支持の高まりを受け、単なるお菓子から口腔衛生の必需品へと進化し、消費者の購買行動に大きな影響を与えています。カナダ歯科医師会は、キシリトールガムを予防的歯科ケアとして推奨しており、ストレプトコッカス・ミュータンス菌が歯のエナメル質に付着するのを防ぐことで虫歯リスクを軽減する効果を強調しています。2024年のコクランの系統的レビューでは、キシリトール含有ガムが使用しない子どもと比べて虫歯を13%低減できることが確認され、マーケティングクレームに対する強固なエビデンスに基づく裏付けが提供されました。同様に、欧州食品安全機関はキシリトールの歯科的健康効果を承認しており、北米と欧州の規制基準が一致しています。この規制の調和により、グローバルブランドは両地域で一貫した健康訴求を行うことが可能となっています。この臨床的検証により、キシリトールガムはキャンディーの棚での気軽な購入から、薬局のウェルネスコーナーでの主要製品へと変化しました。この変化は市場ポテンシャルを拡大させただけでなく、キシリトール配合ガム製剤のプレミアム価格設定を正当化し、予防的口腔ケアルーティンへの価値ある追加として位置づけています。

日常的なバスケットにおける準健康製品としてのガムを日常化する禁煙および行動的健康との隣接性

ニコチン代替療法は、チューインガムを薬物送達の効果的な手段として再定義し、シュガーフリーガム市場の普及を大幅に後押ししています。米国疾病予防管理センター(CDC)は、ニコチンガムを禁煙のための重要なツールとして位置づけています。研究によると、4mgニコチンガムを行動カウンセリングと組み合わせることで、プラセボと比較して禁煙成功率を2倍に高めることができます。米国公衆衛生局長官の2024年レポートでは、市販のニコチンガムが特に処方治療へのアクセスが制限される低所得者層に対して、費用対効果が高くアクセスしやすい解決策として強調されています。この変化は専門的な環境におけるガムを噛む行為の認識も変えました。以前は非専門的とみなされていましたが、現在は健康意識の高い習慣として見られています。このトレンドを活用し、NeuroGumやREV GUMなどのブランドはカフェイン、L-テアニン、Bビタミンを配合したシュガーフリーガムを導入し、職場での集中力と生産性を高める製品として販売しています。さらに、米国小児歯科学会の2024年のキシリトールガムに関する方針は、子どもの予防的健康製品としての使用を支持しています。この推奨により、ガムの役割は成人の禁煙支援を超えて拡大し、家族の健康とウェルネスルーティンへの価値ある追加品となっています[1]出典:米国小児歯科学会。「キシリトール使用に関する方針」、aapd.org。

フレーバーおよびフォーマットのイノベーション

メーカーはカプセル化技術とマルチセンサリーフレーバーシステムを採用し、一人当たりの消費量の低下に対応するとともに若い消費者を引きつけようとしています。2024年7月、Mars WrigleyはEXCEL Refreshersを発売し、マイクロカプセル化された冷却剤を使用してフレーバーを段階的に放出します。このイノベーションにより、従来のペレットガムの10分間と比較して大幅に長い、30分間のフレーバー体験が実現します。同様に、Hersheyは2025年5月にIce Breakers Flavor Shiftersを発売しました。これらのガムはpH感応性コーティングを採用しており、咀嚼中にフルーツからミントへとフレーバーが変化し、ブランドロイヤルティよりもユニークな体験を重視するZ世代の消費者に対応しています。2024年にわずかな市場シェアを持っていたソフトチューおよびキューブフォーマットは、2031年まで5.22%のCAGRで成長する見込みです。これらのフォーマットは、ポーションコントロールを提供し、ゴミ箱が限られる公共の場でのスティックガムの廃棄の不便さを解消するため、普及が進んでいます。ウィグリーの特許US4986991A(延長放出型スクラロース)は、甘味料送達システムにおける知的財産の重要性を示しています。この技術は甘味料の量を増やすことなく甘味知覚を40%向上させ、同社に競争優位をもたらしています[2]出典:Google Patents。「延長放出型甘味料組成物、特許US4986991A」、patents.google.com。

職場・通勤・学校・フィットネス環境での外出先での利便性と目立たない消費による高頻度使用の支持

リモートワークおよびハイブリッドワークの普及により、ビデオ通話中のガムを噛む行為が社会的に不自然と見なされなくなり、ガムの消費が増加しています。同時に、フィットネス愛好者はシュガーフリーガムをゼロカロリーの食欲抑制法として採用しています。多くの職場ウェルネスプログラムが従業員向けの歯科ケアキットにキシリトールガムを含め、午後の間食を減らし、長時間の会議中の集中力を向上させるツールとして推奨しています。通勤者は、ラッパーを廃棄する必要のある従来のスティックガムから、より便利でゴミが出にくいブリスターパックのタブレットやキューブへと移行しています。学校では、米国のいくつかの州が歯科協会のエビデンスを受けて、定期的な歯科ケアを受けられない子どもの虫歯リスク軽減にキシリトールガムが有効であるとして、長年のガム禁止令を解除しています。ソーシャルメディアでは、フィットネスインフルエンサーたちがシュガーフリーガムをプレワークアウトの習慣として普及させており、断食有酸素運動中の注意力向上と空腹感抑制に効果があると主張していますが、これらの主張を支持する科学的証拠はまだ限られています。シングルサーブのガムフォーマットの携帯性も普及に貢献しています。消費者が従来の小売店で販売されるバルクパックと比べ、より低い単価で頻繁に利便性に基づく購入を行うようになっています。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGR予測への影響 | 地域的関連性 | 影響期間 |

|---|---|---|---|

| 人工甘味料に対する消費者の懐疑心 | -0.8% | 米国、カナダ | 中期(2~4年) |

| 規制およびラベル表示の複雑性 | -0.5% | 米国、カナダ、メキシコ | 長期(4年以上) |

| シュガーフリー/配合SKUの価格感度とプレミアムポジショニング | -0.4% | メキシコ、米国 | 短期(2年以内) |

| 特定の甘味料、フレーバー、ガムベースに関するサプライチェーンおよび原材料リスク | -0.6% | 北米 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

人工甘味料に対する消費者の懐疑心

2024年、世界保健機関はアスパルテームを限られた証拠に基づき「人に対して発がん性がある可能性がある」とするグループ2Bの発がん性物質に分類し、人工甘味料に対する消費者の懸念が再燃しています。これにもかかわらず、FAO/WHO合同食品添加物専門家委員会は、体重1kgあたり40mgの許容一日摂取量は安全であることを確認しました。ソーシャルメディアが世界保健機関の声明を増幅させ、一般の認識と規制当局の保証との間にギャップが生じました。FDA(米国食品医薬品局)やEFSA(欧州食品安全機関)などの機関が承認された量でのアスパルテームの安全性を引き続き確認している一方、2024年末に実施された調査では、アスパルテームを主要甘味料として含む製品を購入する意向が22%低下したことが示されました[3]出典:米国食品医薬品局。「高強度甘味料」、fda.gov。この変化は、手頃な価格とすっきりした味わいからアスパルテームに依存してきたレガシーブランドに特に影響を与えています。これらの企業は現在、ステビア、モンクフルーツ、またはエリスリトールなどの代替品で製品を再配合しており、原材料コストが15~25%増加しています。一方、The PUR Companyなどの小規模ブランドは、「アスパルテームフリー」製品を主要な売りとして宣伝することでこのトレンドを活用し、規制の不確実性を利用して大手企業と競争しています。

規制およびラベル表示の複雑性

北米では、甘味料開示に関する規制の枠組みが重複し、時に相反することがあり、専任の規制チームを持つ大規模メーカーに有利な課題が生じています。FDAは、キシリトール、エリスリトール、ソルビトールなどの糖アルコールを原材料表示に個別に記載し、炭水化物の合計量に含めることを義務付けています。ただし、21 CFR 101.9の特定の代謝基準を満たす場合は「糖類」カテゴリーから除外できます。カナダでは、カナダ保健省の食品薬品規則が同様の要件を持ちますが、「糖アルコール」の代わりに「ポリオール」という用語を使用しています。また、歯科的効果に関する健康強調表示については、カナダ国内で実施した臨床試験のエビデンスを要求するという、より厳格なルールを課しています。メキシコでは、2024年のNOM-051-SCFI/SSA1-2010ラベル表示基準の改訂により、1日の砂糖摂取量の10%を超える製品にフロントオブパッケージ警告ラベルの表示が義務付けられています。ただし、糖アルコールはこの計算から除外されるため、砂糖含有製品が政府のスティグマ化に直面する市場において、シュガーフリーガムは競争上の優位性を持ちます。また、FDAの21 CFR 172.615規制では、チューインガムベースに合成エラストマーや乳化剤など最大60種類の成分を個別開示なしに含めることができます。この透明性の欠如はクリーンラベル支持者から批判を受けています。Simply Gumなどの小規模ブランドはすべてのガムベース成分を表示することで対応し、規制の抜け穴に懐疑的な消費者に訴求するためにコスト増加を受け入れています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

形態別:携帯性がフォーマット好みを再形成

2025年、スティックガムは北米シュガーフリーチューインガム市場の38.32%を占め、強いブランドロイヤルティとレジカウンターでの高い視認性に支えられています。しかし、この支配的地位は重大な弱点を隠しています。このフォーマットで使用されるアルミ箔と紙のラッパーは、ゴミ箱が限られ、ポイ捨てが禁じられている職場や公共交通機関での廃棄に課題を生じさせています。ドラジェおよびタブレットフォーマットはブリスターパックの利便性を提供しますが、常用ユーザーが好む長い咀嚼時間は提供できません。そのため、これらのフォーマットは主にレストランでの食後の口直しなど、特定の目的で使用されています。バブルガムやノベルティ形状などその他のカテゴリーは、健康意識の高い消費者が砂糖入りのお菓子や子ども向け製品と関連付けるため、課題に直面しています。

ソフトチュー/キューブは2026年から2031年にかけて5.22%のCAGRで成長すると予測され、最も成長の速いセグメントとなっています。その普及は、外出先のライフスタイルへの適合性と環境に優しい魅力によって牽引されています。これらのフォーマットはラッパーが不要で、ポケットやジムバッグに簡単に収まり、カロリー意識の高い消費者を引きつけるポーションコントロールを提供します。Hersheyのアイスブレイカーズキューブやマーズ・ウィグリーのEXCEL Refreshersなどの主要ブランドは、複数回使用に際して製品を新鮮に保つ再封可能なポーチを導入し、スティックガムの使い切りパッケージという主要な制限に対応しています。小売トレンドの変化もこのフォーマットを後押ししています。スティックガムがレジカウンターでの衝動買いに依存するのに対し、ソフトチューおよびキューブはeコマースで好調であり、商品画像が再封可能なパッケージとポーションコントロールの特徴を際立たせることができます。

甘味料タイプ別:クリーンラベルの要求が天然甘味料の成長を加速

2025年、人工甘味料は市場の57.43%を占め、アスパルテーム、スクラロース、アセスルファムカリウムの開発における長年の進歩を反映しています。これらの合成甘味料は低コストで強い甘味を提供し、テクスチャーや賞味期限に影響を与えることなく所望の甘さを達成するメーカーの助けとなっています。北米全体での規制承認も安定したサプライチェーンを確保しています。しかし、この市場支配は消費者の信頼低下という問題を隠しています。世界保健機関の2024年のアスパルテームのグループ2Bの発がん性物質への分類は、安全性の限界を再確認したにもかかわらず、特にソーシャルメディアで懐疑心を高め、若い消費者に大きな影響を与えました。アスパルテームを使用するブランドは難しい選択に直面しています。天然甘味料に切り替えるとコストが15~25%増加する可能性がある一方、アスパルテームを継続すると「人工的」を「安全でない」と結びつける健康意識の高い消費者を失うリスクがあります。

天然甘味料は2031年まで力強い6.55%のCAGRで成長すると予測され、最も成長の速い甘味料タイプとなっています。この成長はクリーンラベルとしての魅力と、世界保健機関の遊離糖摂取量削減の推奨との整合性によって牽引されています。ステビア、モンクフルーツエキス、エリスリトールなどの人気選択肢が注目を集めていますが、それぞれに課題があります。ステビアには甘草のような後味があり、マスキング剤が必要です。モンクフルーツは供給量が限られているため高価であり、エリスリトールは米国国際貿易委員会が2024年に中国からの輸入品にダンピング防止関税を課したため、サプライチェーンの問題に直面しています。The PUR CompanyやSimply Gumなどの企業は「アスパルテームフリー」の訴求を中心にブランドを構築し、天然製品に20~30%多く支払う意志のある消費者を惹きつけるために原材料コストの増加を受け入れています。欧州食品安全機関の2024年の人工および天然甘味料の安全性に関する確認にもかかわらず、消費者の認識は変わっていません。これは科学的証拠よりも消費者の意見が市場を形成することを示しています。このセグメントにおける規制の影響は最小限であり、FDAとカナダ保健省の両機関が同じ甘味料を承認しているため、差別化を促進するのはマーケティング戦略です。

流通チャネル別:eコマースが衝動購買経済を破壊

2025年、スーパーマーケットおよびハイパーマーケットは流通市場の46.76%を占め、戦略的なレジ通路の配置と週次食料品買い物への適合性によって成功しています。これらの店舗はスロッティングフィー、プロモーションスケジュール、最適化された棚レイアウトを含む確立されたトレードマーケティングシステムの恩恵を受けており、大手・既存プレイヤーに優位性をもたらしています。一方、コンビニエンスストアは通勤中やロードトリップ中の即時購買に対応していますが、単価の高さと製品の種類の少なさが成長を制限しています。自動販売機や専門健康食品店などその他の流通チャネルは、高い維持コストと分散した消費者トラフィックにより、小さなプレイヤーにとどまっています。

2026年から2031年にかけて、オンライン小売店は7.01%の力強いCAGRで成長すると予測され、最も急成長している流通チャネルとなっています。この成長は直販サブスクリプションモデルと、従来の小売障壁を迂回する機能性ガムブランドによって促進されています。eコマースプラットフォームにより、NeuroGumやMastiqeなどのニッチブランドは棚スペースを確保することなく幅広い顧客層にリーチできます。サブスクリプションサービスも安定した継続的な収益をもたらし、実店舗では容易に複製できません。北米eコマースのリーダーであるAmazonは、新規ブランドにとって参入しやすい場を提供しています。ただし、15%の紹介料と広告コストは特に5米ドル未満の製品の利益率を削減する可能性があります。オンラインチャネルの成長は消費者行動の変化も反映しています。特定の機能性成分や甘味料オプションを求める買い物客は、物理的なパッケージよりも詳細な製品説明やレビューを提供するオンラインプラットフォームを好んでいます。

地域分析

2024年、米国はカナダに次ぐ高い一人当たり消費量、強固な小売インフラ、および口腔予防ツールとしてキシリトールガムを位置づけた米国歯科医師会の推奨により、北米シュガーフリーチューインガム市場をリードしています。職場ウェルネスプログラムはシュガーフリーガムを歯科ケアキットに含めることが増えています。さらに、リモートワークの普及により、以前はビデオ通話中のガムを噛む行為に対する社会的な烙印が薄れ、より頻繁な消費につながっています。FDAのガムベースに関する規制(21 CFR 172.615)では、最大60種類の未開示成分の使用を認めており、全原材料の透明性を重視するSimply Gumなどのクリーンラベルブランドのニッチを生み出しています。ただし、このアプローチは製造コストを20~30%増加させます。また、米国国際貿易委員会の2024年の中国産エリスリトール輸入品へのダンピング防止関税により、天然甘味料製剤の供給が逼迫しています。その結果、ブランドはしばしばより高価な欧州や国内の生産者からの調達に切り替えています。

カナダの規制・文化的環境は、米国と比較してシュガーフリーガム市場の成長を穏やかにしています。カナダ保健省の歯科健康効果の主張に対する厳格な要件は、米国ブランドが享受するマーケティングの柔軟性を制限しています。カナダ歯科医師会はキシリトールガムを推奨し、米国の見解と一致していますが、州ごとの小売規制が複雑さをもたらしています。例えば、ケベック州の英語のみのパッケージ禁止令は多国籍ブランドに課題を与えています。さらに、州政府の保健省が支援する禁煙プログラムはニコチンガムを補助金付きで配布しており、市販のシュガーフリー製品との競争が生じています。カナダの寒冷な気候はガムの賞味期限を延ばしますが、屋外活動が少なくなる冬は衝動買いを減らします。それでも、カナダの高い健康リテラシーと天然甘味料のプレミアム価格設定は、ステビアやモンクフルーツ製剤を米国デビュー前にテストする主要な試験市場として位置づけています。

メキシコは北米で最も成長の速いシュガーフリーガム市場として際立っています。この成長は可処分所得の増加、都市化、および2024年のラベル表示基準(NOM-051-SCFI/SSA1-2010)の改訂によって推進されています。これらの基準は高糖質製品にフロントオブパッケージ警告を義務付けていますが、糖アルコールは除外されています。この規制上のギャップにより、警告ラベルを避けたい消費者がキシリトールやエリスリトール製剤に引き寄せられ、シュガーフリーガムは競争上の優位性を得ています。流通は主に地元の歩行者トラフィックに対応する小規模なティエンダが多いコンビニエンスストアを通じて行われています。しかし、これらの店舗には冷蔵設備や温度管理が欠けており、冷涼な保管が必要な天然ガム製剤には課題をもたらしています。一方、中米やカリブ海を含む北米その他の地域は、断片的な小売インフラと限られた低温物流により、市場においてマイナーなプレイヤーにとどまっています。しかし、米国やカナダのディアスポラコミュニティがタマリンドやハイビスカスなどの地域フレーバーに対するニッチ需要を生み出しています。

競争環境

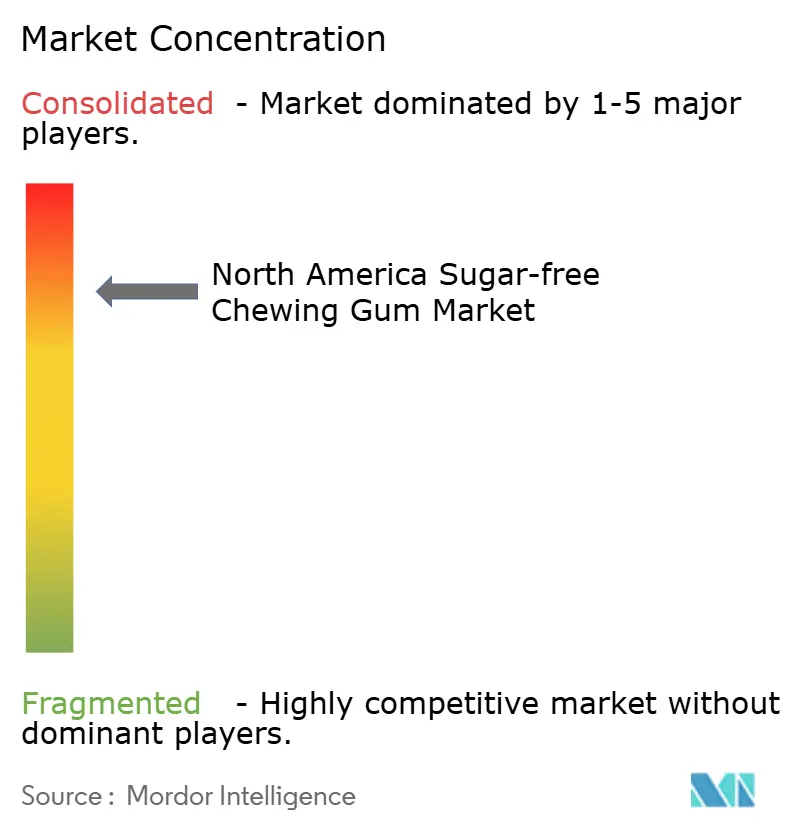

北米シュガーフリーチューインガム市場は集約されており、Chocoladefabriken Lindt & Sprüngli AG、Mars Incorporated、Mondelēz International Inc.、Perfetti Van Melle BV、The Hershey Companyなどの少数の多国籍企業が強いブランド認知度と幅広い小売普及を通じてカテゴリーの販売を支配しています。これらの企業は広範なマーケティング能力、確立された流通ネットワーク、継続的な製品イノベーションを活用して、従来の小売チャネルとコンビニエンスチャネルの両方でリーダーシップを維持しています。調達、製剤、プロモーション投資におけるスケールメリットにより、小規模競合他社にとって高い参入障壁が形成されています。

製品イノベーションは主要な競争ツールであり、主要ブランドはフレーバーの長持ち、口腔ケアポジショニング、歯のホワイトニングや口臭予防技術などの機能的拡張に注力しています。企業はまた、高まる健康意識に対応して、キシリトールやステビアなどの天然甘味料を使用し、クリーンラベル製剤を改善し、植物由来または生分解性のガムベースを導入しています。これらのイノベーションにより、主要プレイヤーは成熟したカテゴリーの中で自社を差別化しながら消費者の関心を維持しています。

統合化はさらに、棚の視認性と衝動購買の配置が重要なスーパーマーケット、ハイパーマーケット、コンビニエンスストア、ガソリンスタンドとの強固な小売パートナーシップによっても強化されています。デジタルチャネルとサブスクリプションモデルも台頭していますが、実店舗の支配が確立された関係を持つ既存ブランドに引き続き有利に働いています。消費者の好みがシュガーフリーおよび機能性ガムへとシフトするにつれ、市場構造は集約されたままとなり、主要プレイヤーはプレミアムバリアント、サステナビリティイニシアチブ、ターゲットを絞ったマーケティングを通じて競争優位を維持すると予想されます。

北米シュガーフリーチューインガム産業リーダー

Chocoladefabriken Lindt & Sprüngli AG

Mars Incorporated

Mondelēz International Inc.

Perfetti Van Melle BV

The Hershey Company

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:主要なチューインガムブランドの一つであるWrigley Extraは、口腔衛生向上のためのシュガーフリーチューインガムの使用を推進するため、世界中の歯科専門家とパートナーシップを締結しました。同ブランドのWrigley口腔衛生プログラムでは、「ガムベースはチューインガムに『咀嚼』をもたらし、すべての成分を結合させて滑らかでやわらかなテクスチャーを実現する」と述べています。

- 2024年10月:Mars Wrigleyは、新しいEXTRA植物由来チューインガムの発売によりポートフォリオを拡充しました。同ブランドによると、新しいEXTRA植物由来シュガーフリーチューインガムは、植物または天然由来の成分を持つ高品質製品への需要の高まりに応えるものです。

- 2024年4月:Refresh Gumは、3つの新フレーバーで植物由来シュガーフリーチューインガムのポートフォリオを拡大しました。同ブランドによると、新製品はガーデンミントとラズベリー、ペパーミント、バブルガムとピーチのフレーバーで展開されます。

北米シュガーフリーチューインガム市場レポートの範囲

コンビニエンスストア、オンライン小売店、スーパーマーケット/ハイパーマーケット、その他は流通チャネルのセグメントとしてカバーされています。カナダ、メキシコ、米国は国別セグメントとしてカバーされています。| スティックガム |

| ドラジェガム |

| タブレット |

| ソフトチュー/キューブ |

| その他 |

| 天然甘味料 |

| 人工甘味料 |

| スーパーマーケット/ハイパーマーケット |

| オンライン小売店 |

| コンビニエンスストア |

| その他の流通チャネル |

| 米国 |

| カナダ |

| メキシコ |

| 北米その他 |

| 形態 | スティックガム |

| ドラジェガム | |

| タブレット | |

| ソフトチュー/キューブ | |

| その他 | |

| 甘味料タイプ | 天然甘味料 |

| 人工甘味料 | |

| 流通チャネル | スーパーマーケット/ハイパーマーケット |

| オンライン小売店 | |

| コンビニエンスストア | |

| その他の流通チャネル | |

| 国 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 |

市場の定義

- ミルクチョコレートおよびホワイトチョコレート - ミルクチョコレートは、ミルク(粉乳、液体乳、または練乳の形態)とカカオ固形分で作られた固形チョコレートです。ホワイトチョコレートはカカオバターとミルクから作られており、カカオ固形分を一切含みません。通常のチョコレート、低糖、シュガーフリーのバリアントが範囲に含まれます。

- トフィー&ヌガー - トフィーは、トフィーまたはトフィー風菓子として販売される固い、噛み応えのある小さなまたは一口サイズのキャンディーを含みます。ヌガーは、アーモンド、砂糖、卵白を基本原料とする噛み応えのある菓子で、欧州および中東諸国が発祥です。

- シリアルバー - 朝食用シリアルをバー状に圧縮し、食用接着剤で固めたスナックです。米、オーツ麦、トウモロコシなどのシリアルに結合シロップを混ぜて作られたスナックバーが範囲に含まれます。シリアルバー、シリアルトリートバー、またはグレインバーとして表示された製品も含まれます。

- チューインガム - 通常はフレーバーと甘味料を加えたチクルまたはポリビニルアセテートなどの代替品から作られた咀嚼用製剤です。本範囲に含まれるチューインガムの種類は、砂糖入りチューインガムとシュガーフリーチューインガムです。

| キーワード | 定義#テイギ# |

|---|---|

| ダークチョコレート | ダークチョコレートはミルクを含まない、カカオ固形分とカカオバターを含むチョコレートの一形態です。 |

| ホワイトチョコレート | ホワイトチョコレートは、通常30%前後またはそれ以上という最も高い割合のミルク固形分を含むチョコレートの種類です。 |

| ミルクチョコレート | ミルクチョコレートはカカオ固形分含有量が少なく砂糖含有量が高いダークチョコレートにミルク製品を加えて作られます。 |

| ハードキャンディー | 砂糖とコーンシロップを結晶化しないように煮詰めて作るキャンディーです。 |

| トフィー | 砂糖をバターと煮て作る固くて噛み応えのある、しばしば茶色い甘い菓子です。 |

| ヌガー | アーモンドやその他のナッツ、時にはフルーツを含む噛み応えのあるまたはもろいキャンディーです。 |

| シリアルバー | シリアルバーはシリアルと通常は乾燥果物またはベリーを圧縮して作られたバー状の食品で、ほとんどの場合グルコースシロップで固められています。 |

| プロテインバー | プロテインバーは炭水化物・脂質に対してタンパク質の割合が高い栄養バーです。 |

| フルーツ&ナッツバー | 通常はデーツをベースにその他の乾燥果物やナッツを加え、場合によってはフレーバーが添加されています。 |

| NCA | 全米菓子業者協会(National Confectioners Association)は、チョコレート、キャンディー、ガムおよびミント、ならびにこれらのお菓子を製造する企業を推進する米国の業界団体です。 |

| CGMP | 現行適正製造規範は、関連機関が推奨するガイドラインに準拠した製造規範です。 |

| 規格外食品 | 規格外食品とは、アイデンティティの基準がない、または何らかの形で規定の基準から逸脱した食品です。 |

| GI | グリセミック指数(GI)は、炭水化物を含む食品が消化される速さや遅さ、および一定期間にわたって血糖値をどの程度上昇させるかに基づいてランク付けする方法です。 |

| 脱脂粉乳 | 脱脂粉乳は、低温殺菌した脱脂乳をスプレードライにより水分を除去して得られます。 |

| フラバノール | フラバノールはカカオ、茶、リンゴ、その他多くの植物性食品や飲料に含まれる化合物のグループです。 |

| WPC | ホエイプロテインコンセントレート(WPC)とは、低温殺菌ホエイから十分な非タンパク質成分を除去することで得られる物質で、最終乾燥製品のタンパク質含有量が25%を超えます。 |

| LDL | 低密度リポタンパク質(LDL)-悪玉コレステロール |

| HDL | 高密度リポタンパク質(HDL)-善玉コレステロール |

| BHT | ブチル化ヒドロキシトルエンは、食品に防腐剤として添加される合成化学物質です。 |

| カラギーナン | カラギーナンは食品や飲料の増粘、乳化、保存に使用される添加物です。 |

| フリーフォーム | グルテン、乳製品、砂糖などの特定の成分を含まないこと。 |

| カカオバター | カカオ豆から得られる脂肪性物質で、菓子の製造に使用されます。 |

| パステリエス | 砂糖、卵、牛乳から作られるブラジルのキャンディーの一種。 |

| ドラジェ | 硬い砂糖のシェルでコーティングされた小さな丸いキャンディー。 |

| CHOPRABISCO | ベルギーチョコレート・プラリネ・ビスケット・菓子産業王立協会(Royal Belgian Association of the chocolate, pralines, biscuit, and confectionery industry)-ベルギーのチョコレート産業を代表する業界団体。 |

| 欧州指令2000/13 | 食品表示を規制する欧州連合の指令。 |

| カカオ製品令(Kakao-Verordnung) | ドイツのチョコレート条例で、ドイツで「チョコレート」と表示できるものを定義する一連の規制。 |

| FASFC | 食品連鎖安全連邦機関(Federal Agency for the Safety of the Food Chain) |

| ペクチン | 果物や野菜から得られる天然物質。菓子製造においてゲル状のテクスチャーを作るために使用されます。 |

| 転化糖 | グルコースとフルクトースで構成される砂糖の一種。 |

| 乳化剤 | 混ざり合わない2種類の液体を混合するのを助ける物質。 |

| アントシアニン | 菓子の赤、紫、青の色を担うフラボノイドの一種。 |

| 機能性食品 | 基本的な栄養を超えた追加の健康効果を提供するように改変された食品。 |

| コーシャー認証 | この認証は、原材料、すべての機械を含む製造プロセス、および/または食品サービスプロセスがユダヤ教の食事法の基準に準拠していることを確認するものです。 |

| チコリ根エキス | チコリの根から得られる天然エキスで、食物繊維、カルシウム、リン、葉酸の優れた供給源です。 |

| RDD | 推奨一日摂取量 |

| グミ | フルーツフレーバーが付けられることが多い、ゼラチンベースの噛み応えのあるキャンディー。 |

| ニュートラシューティカル | 健康効果があるとされる食品または栄養補助食品。 |

| エネルギーバー | 炭水化物とカロリーが高く、外出先でエネルギーを補給するためのスナックバー。 |

| BFSO | 食品連鎖のためのベルギー食品安全機関(Belgian Food Safety Organization for the food chain)。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: ロバストな予測方法論を構築するため、ステップ1で特定された変数と要因は入手可能な過去の市場数値に対して検証されます。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 予測年度の市場規模推定は名目値で行われます。インフレは価格設定には含まれず、平均販売価格(ASP)は各国の予測期間を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、およびアナリストの見解が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は調査対象市場の総合的な把握を得るために、さまざまなレベルおよび職能にわたって選出されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム