排液ボトル市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

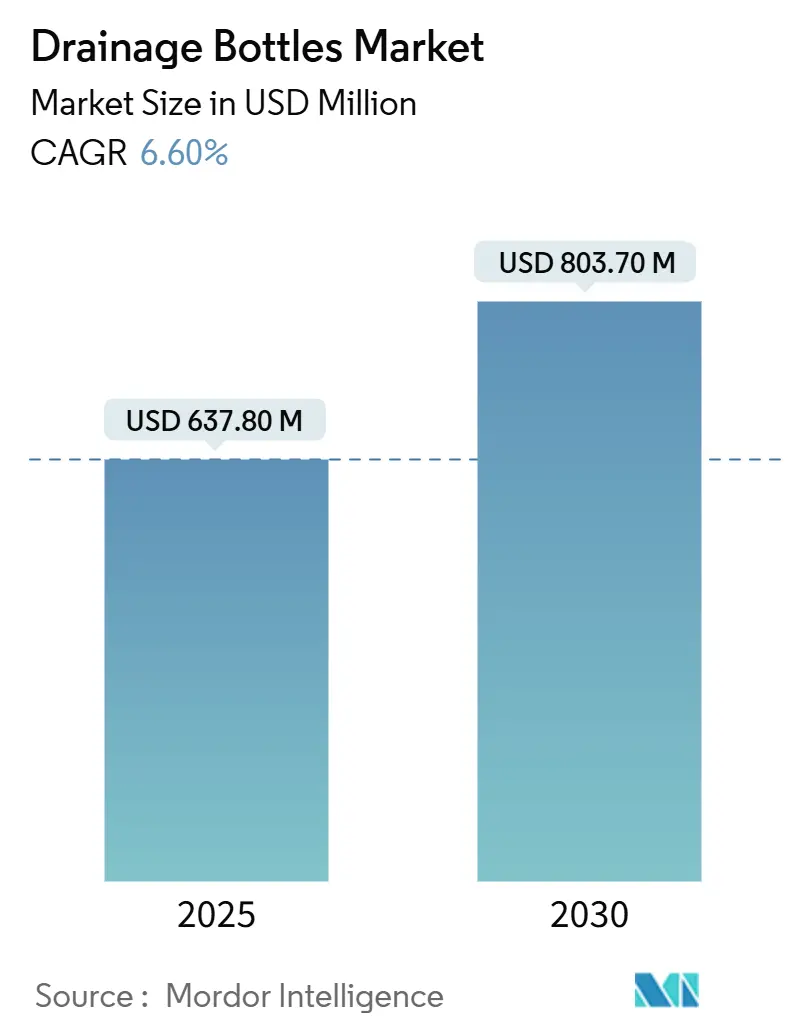

| 市場規模 (2025) | 637.80 百万米ドル |

| 市場規模 (2030) | 803.70 百万米ドル |

| 成長率 (2025 - 2030) | 6.60% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる排液ボトル市場分析

排液ボトルの市場規模は2025年に6億3,780万米ドルとなり、2030年までに8億370万米ドルに達すると予測され、CAGRは6.6%で拡大します。手術件数の増加がこの健全な成長軌道を支えており、閉鎖型・単回使用システムを優先する厳格な感染管理規制、および術後ケアの分散型施設への移行加速も追い風となっています。スマートなデジタル監視型排液プラットフォームの採用拡大により、臨床的意思決定が改善され、在院日数が短縮されており、最高水準の病院および外来センターの両方での調達を促進しています。材料革新—特にPVCからシリコーンおよびその他のフタル酸エステルフリーポリマーへの移行—は、規制当局が安全規制を強化する中でサプライヤー戦略を再構築しています。これらの要因が相まって、排液ボトル市場は次の10年にわたり、着実なイノベーション主導の成長を遂げる位置づけとなっています。

主要レポートのポイント

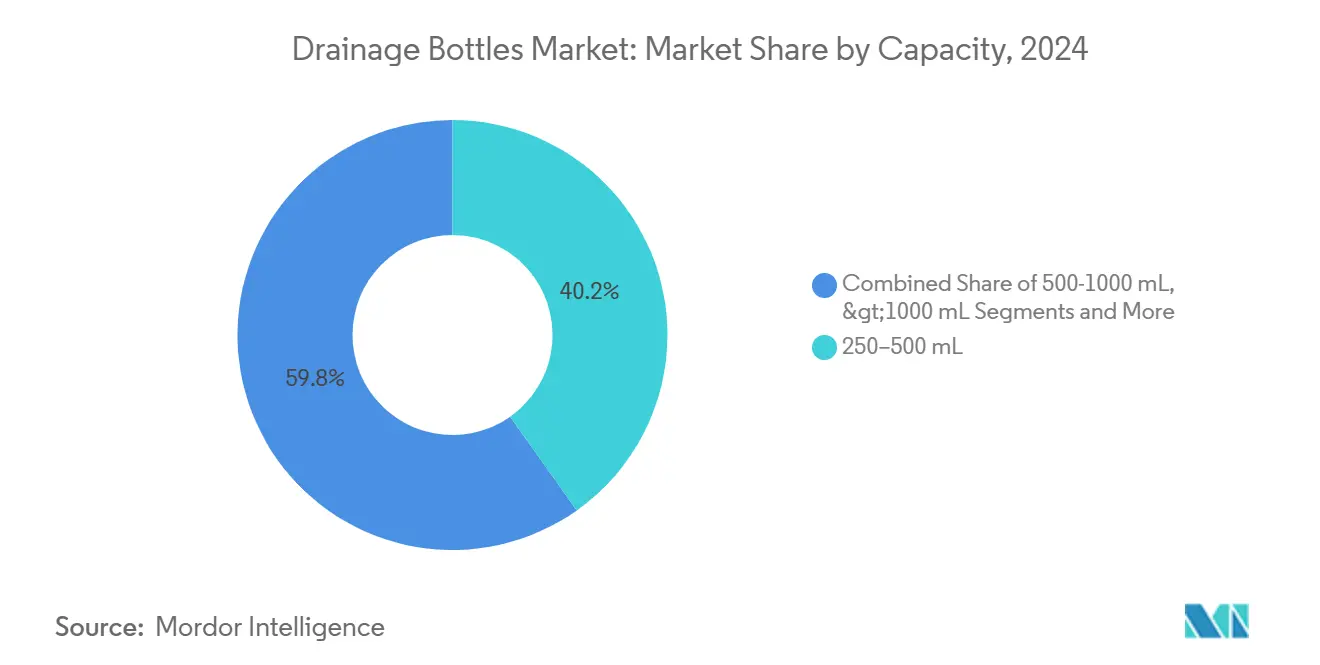

- 容量別では、250~500 mLセグメントが2024年の排液ボトル市場シェアの40.2%をリードしました。1,000 mL超のシステムは2030年にかけて最速の8.6% CAGRを記録すると予測されています。

- 材料別では、ポリプロピレンが2024年の排液ボトル市場規模の42.4%のシェアを占め、シリコーンは2030年にかけて7.2% CAGRで拡大しています。

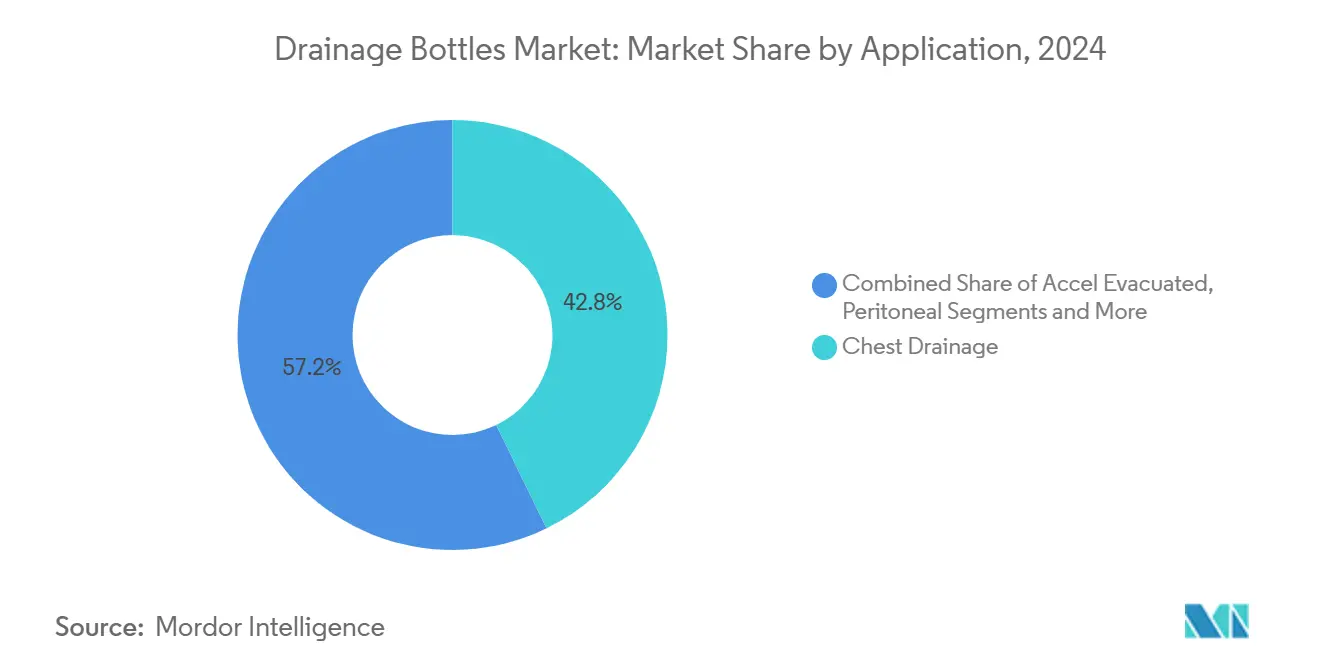

- 用途別では、胸部排液が2024年に42.8%のシェアを占め、創傷排液は2030年にかけて9.2% CAGRで進展しています。

- エンドユーザー別では、病院が2024年に52.5%のシェアを保有し、在宅ケア施設は同期間に8.1% CAGRで拡大すると予測されています。

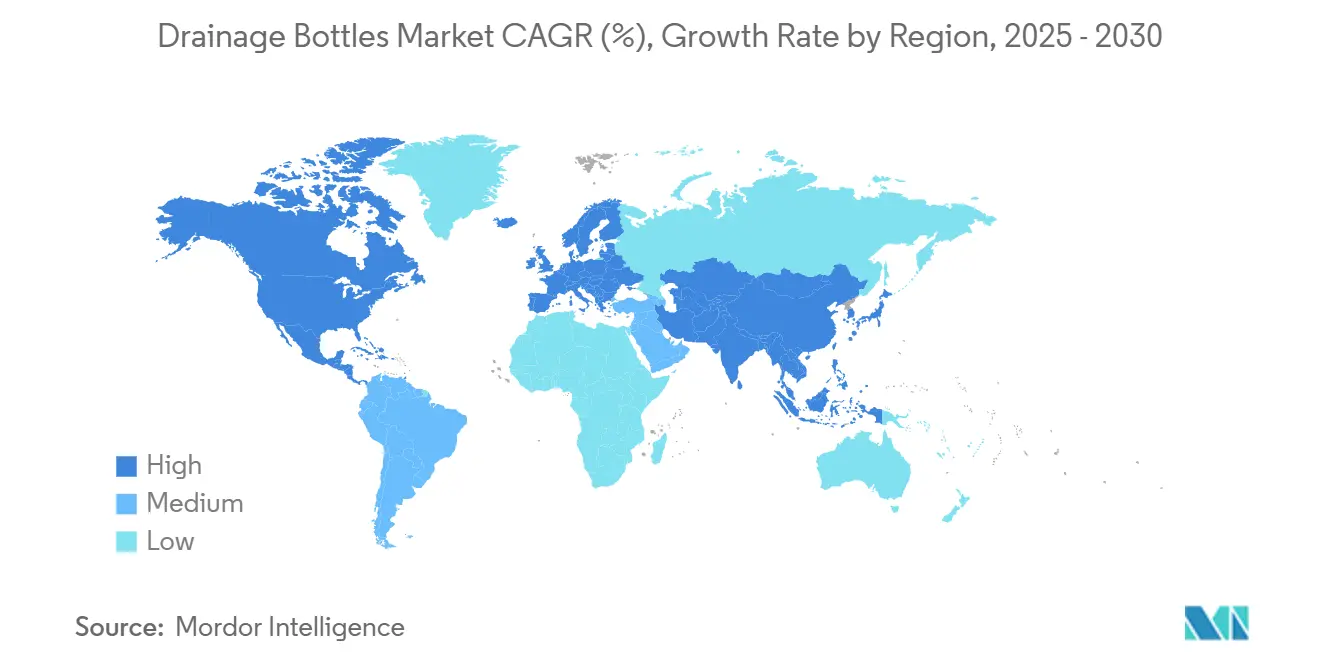

- 地域別では、北米が2024年に34.6%のシェアを獲得し、アジア太平洋は2030年にかけて最速の7.6% CAGRが見込まれています。

世界の排液ボトル市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 慢性疾患・腫瘍外科手術の発生率の上昇 | +1.80% | 北米・欧州に集中するグローバル | 中期(2~4年) |

| 高齢化人口の拡大と選択的処置 | +1.50% | 特に先進市場を中心としたグローバル | 長期(4年以上) |

| 閉鎖型・単回使用デバイスに対する規制上の推進 | +1.20% | 北米・EU、アジア太平洋へ拡大 | 短期(2年以内) |

| デジタル真空モニタリングとの統合 | +0.90% | 北米、欧州、一部のアジア太平洋市場 | 中期(2~4年) |

| 新興国における獣医外科の採用 | +0.80% | アジア太平洋中核、ラテンアメリカへの波及 | 長期(4年以上) |

| 外来・日帰り手術施設への移行 | +0.60% | 北米・EU、アジア太平洋へ拡大 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

慢性疾患・腫瘍外科手術の発生率の上昇

がんおよびその他の慢性疾患が、精密な体液排出を必要とすることが多い手術件数の増加を促しています。胸部腫瘍外科手術では、デジタル胸部排液を活用して早期にエアリークを検出し、チューブ抜去と退院を迅速化しています。[1]S. Kumar et al., 「デジタル排液システムによる心臓外科における排液関連合併症の低減」, PubMed Central, pmc.ncbi.nlm.nih.gov 低侵襲技術は切開サイズを縮小しながらも、内部の視覚化が限られているため、依然として精密な排液モニタリングを必要とします。病院は、1時間ごとの排液量を記録し、閾値を超えた際にアラートを発するスマートボトルシステムを標準化しています。このデータ中心のアプローチは、在院日数の短縮と合併症率の低下を評価する価値基準型償還と整合しています。高齢化社会において慢性疾患の有病率が上昇するにつれ、排液ボトル市場は持続的な処置需要の恩恵を受けるでしょう。

高齢化人口の拡大と選択的処置

65歳以上の人々は、選択的な整形外科、心臓、美容外科手術の増加するシェアを占めています。高齢患者は治癒が遅く、滲出液量が多いため、信頼性の高い排液が必要です。2034年までに4,400万件の処置を実施すると予測される外来センターは、介護者の支援を最小限に抑えて在宅移行できるポータブルボトルを好みます。臨床医にデータを送信するリモート読み取りモデルは、不必要な再入院を減らし、慢性ケア管理の償還をサポートします。その結果、Bluetoothモジュールとクラウドダッシュボードを統合するサプライヤーが先進市場全体で支持を集めています。

閉鎖型・単回使用デバイスに対する規制上の推進

パンデミック後の感染予防プロトコルは、介護者の暴露と交差汚染を制限する使い捨て密封排液ユニットを優先しています。品質システムに関するFDAの最新ガイダンスは、医療関連感染を抑制する上での単回使用技術の役割を強調しています。塞栓リスクに敏感な心臓・胸部外科医は、手動ベンティングを不要にする成形バルブ付きボトルの早期採用者となっています。メーカーは価格同等性を維持しながら多患者システムを段階的に廃止するためにポートフォリオを再設計しており、コンプライアンスと差別化の両方の優位性を生み出しています。

デジタル真空モニタリングとの統合

IoTセンサーと真空レギュレーターを組み合わせることで、臨床医はリアルタイムで圧力、容量、体液の色を追跡できます。Thopaz+などのプラットフォームは、心胸部外科手術後の早期出血検出を支援するビジュアルダッシュボードを提供します。継続的なデータフローは、チューブ抜去のためのエビデンスに基づくプロトコルをサポートし、ICU在院日数の短縮につながります。北米および西欧で5Gインフラを追加する病院は、デジタル排液をスマートワード構想の迅速な成果として位置づけています。ボトルを電子医療記録システムと連携できるサプライヤーが調達入札を獲得しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 不適切な取り扱いによる感染リスク | -0.80% | 特にリソースが限られた環境でのグローバル | 短期(2年以内) |

| ドレーンレスまたは陰圧ドレッシングへの選好 | -1.10% | 先進市場、グローバルに拡大 | 中期(2~4年) |

| PVCおよびフタル酸エステルに対する規制強化 | -0.70% | 北米・EU、カリフォルニア州が先導 | 短期(2年以内) |

| 石油化学樹脂価格の変動 | -0.50% | コスト敏感な市場でより高い影響を持つグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

不適切な取り扱いによる感染リスク

最も高度なボトルでも、スタッフが配置と取り外しのトレーニングを受けていなければ病原体の媒介となり得ます。観察研究では、心臓バイパス後の肺合併症と最適でないドレーン配置との関連が示されています。[2]A. Kumar et al., 「CABG後の肺機能に対するドレーン配置の影響」, PubMed Central, pmc.ncbi.nlm.nih.govリソースが限られた病院では標準化されたプロトコルが不足していることが多く、結果にばらつきが生じています。ベンダーは、ワークフローを簡素化するためにカラーコード付きコネクターと改ざん防止シールで対応しています。閉鎖型・単回使用キットのより広い採用は、低所得地域での手頃な価格設定と現地教育プログラムに依存しています。

ドレーンレスまたは陰圧ドレッシングへの選好

形成外科、整形外科、一般外科の外科医は、従来のボトルを不要にするドレーンレス技術と単回使用陰圧ドレッシングを試験しています。高リスク創傷に対するPICOシステムのNICE承認がこのアプローチを検証しました。術後回復強化プロトコルが患者の快適性と早期離床を優先する中、ボトルサプライヤーはシェアを維持するために優れた転帰を証明しなければなりません。超軽量ウェアラブルドレーンの開発と抗菌ライナーの統合は、この抑制要因を軽減するための戦略です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

容量別:大容量システムがイノベーションを牽引

2024年、250~500 mLボトルは排液ボトル市場の40.2%のシェアを維持し、日常的な腹部および整形外科症例に対応しています。1,000 mL超のカテゴリーは規模は小さいものの、大量の体液と空気排出が重要な複雑な心胸部外科手術における需要を反映して、8.6% CAGRを記録すると予測されています。これらの大容量ボトル向けに調整された自動ライン洗浄システムは、血栓形成と看護労働を削減します。[3]Y. Huang et al., 「自動ライン洗浄胸腔チューブシステム」, pmc.ncbi.nlm.nih.gov したがって、ワークフロー効率を求める病院はインテリジェントな大容量キットへのアップグレードを進めています。0~250 mLセグメントは小児科および低侵襲ニッチに対応し、500~1,000 mLボトルは一般外科の主力として残っています。

デジタル機能は1,000 mL超クラスで最も急速に進展しており、精密なモニタリングが心タンポナーデを予防し、胸腔チューブ抜去を促進できます。クラウド接続モデルは、排液量が設定された上限を超えた際に自動アラートを送信し、人員不足時の術後監視を強化します。処置の複雑性が増すにつれ、大容量ボトルはRFIDタグを組み込んで在庫追跡を行い、品質システム要件へのコンプライアンスを容易にします。これらの進歩が総合的に、排液ボトル市場を価格競争ではなく付加価値イノベーションに根ざしたものとしています。

注記: 個別セグメントのシェアはレポート購入時に入手可能

材料別:安全規制の中でシリコーンが台頭

ポリプロピレンは2024年の排液ボトル市場規模を金額ベースでリードしましたが、医療システムがDEHPおよびその他のフタル酸エステルを段階的に廃止する中、シリコーンベースのデバイスは7.2% CAGRで急増しています。2030年までに医療機器におけるDEHPを法定禁止するカリフォルニア州の規制は、シリコーン、TPE、PVCフリーブレンドの採用を促す明確な触媒となっています。シリコーンは優れた生体適合性、耐熱性、透明性を提供し、新生児および免疫不全ケアで重視される特性です。サプライヤーは滅菌中の黄変に耐性のある過酸化物硬化製剤を拡大し、製品の耐久性を強化しています。

価格はシリコーンの主な障壁であり続け、コスト敏感な病院でのポリプロピレンの地位を維持しています。開発者はリーン製造と、プレミアム価格を転帰改善で正当化するデジタルセンサーとのシリコーンボトルのバンドル化によってギャップを縮めています。ポリエチレンと高度なPVCフリーブレンドは中間的な位置を占め、わずかなコスト増加で段階的な安全性向上を提供しています。世界中の規制当局が材料安全フレームワークを調和させるにつれ、排液ボトル市場はシリコーンおよびその他の高純度ポリマーへとさらに移行すると予測されています。

用途別:創傷排液が成長を加速

胸部処置は2024年の排液ボトル市場シェアの42.8%を依然として占めており、これは胸部・心臓外科手術が厳格なエアリーク管理を必要とするためです。しかし、創傷排液は局所的な滲出液管理を必要とする低侵襲整形外科および形成外科手術に牽引され、2030年にかけて9.2% CAGRで最も急速に成長するアプリケーションとなっています。高度な創傷ボトルは段階的圧縮と抗菌含浸を特徴とし、損傷組織における感染リスクを低下させています。外科医は、システムを切断せずに迅速な目視確認ができる透明チャンバーを優先しています。

圧力センサーを搭載したスマート創傷ドレーンは、手動観察よりも早く血腫形成を検出できるリアルタイムフィードバックを提供します。研究者はすでに、最終的に従来の排液を置き換える可能性のある炎症検出器付き電子縫合糸を試験しています。そのようなプラットフォームが成熟するまでは、吸引ボトルとワイヤレスモニタリングを組み合わせたハイブリッドソリューションが主流となると予測されています。腹膜、ウロストミー、専門的外傷用途は小さなニッチに留まりますが、カスタム容量ボトルと感染予防コーティングの上昇余地を提供しています。

注記: 個別セグメントのシェアはレポート購入時に入手可能

エンドユーザー別:在宅ケアの変革が加速

病院は2024年収益の52.5%で最大の購入者であり続けましたが、償還改革が複雑な創傷および胸腔チューブ管理を外来および在宅ケア施設へと移行させています。排液ボトル市場では、2025年から使い捨て陰圧デバイスを償還するメディケア規定に支援され、在宅使用が8.1% CAGRで増加すると予測しています。クイックコネクトチューブとデジタル読み取り機能を備えたポータブルで軽量なボトルにより、介護者は専門家の介入なしに排液量を追跡できます。外来手術センターは、迅速な退院プロトコルをサポートするために同様のシステムを採用しています。

獣医クリニックは、ペットオーナーが高度な術後ケアを求める中で新興のマイクロセグメントを形成しています。ボトルメーカーは動物の解剖学に適合する小容量の柔軟なチャンバーをカスタマイズしています。人間の医療全体において、成功は急性期ケア施設外での誤使用を最小化する明確なラベルと説明メディアを備えたユーザーフレンドリーなデザインにかかっています。排液データをリモートモニタリングダッシュボードに統合する遠隔医療プロバイダーとのパートナーシップが、在宅ケアワークフローにおけるサプライヤーの地位をさらに強固にするでしょう。

地域分析

北米は2024年に34.6%のシェアで排液ボトル市場をリードし、これは堅調な手術件数とスマートな閉鎖型システム技術の早期採用によるものです。米国の病院は高度な創傷ケアと陰圧療法のメディケア適用の恩恵を受け、プレミアムユニットの販売を促進しています。単回使用の安全性を強調するFDAの取り組みがポリプロピレンフリーデバイスへの需要を強化し、5G対応データプラットフォームが病院のIoT展開を加速しています。カナダとメキシコは外科インフラの拡大を通じて段階的な成長を提供していますが、平均販売価格は米国より低い水準に留まっています。

アジア太平洋は最も急速に成長する地域であり、2030年にかけて7.6% CAGRが見込まれています。中国の民間病院と高度な外科機器への資本投資が地域の調達を再構築しています。日本の急速に高齢化する人口が心臓・整形外科手術における大容量胸部ドレーンの使用を促進し、インドの拡大する中産階級が低価格帯と中価格帯のボトル需要を牽引しています。タイやシンガポールなどの医療観光ハブは、海外患者を引き付けるためにスマート排液に投資しています。ASEAN全体でデバイス登録プロセスが厳格化されており、サプライヤーを材料安全でデジタル対応のプラットフォームへと誘導しています。

欧州は成熟しながらも機会に富んだ市場であり、規制の厳格さが購買決定を形成しています。EUの段階的なDEHP規制がシリコーンボトルへの勢いを維持していますが、2030年までの実施遅延がメーカーに移行の余裕を与えています。ドイツ、フランス、北欧諸国がデジタル真空モニタリングの採用を先導しており、十分な資金を持つ病院のIT戦略を反映しています。中東では、石油資金によるインフラプロジェクトが三次医療の能力を拡大し、プレミアムデバイスベンダーを引き付けています。アフリカの成長は控えめながら着実であり、非政府組織が外傷ケア向けに簡素化されたドレーンを調達することが多いです。南米はブラジルを筆頭に、通貨変動にもかかわらず手術室のアップグレードを進めており、コスト効率の高いポリプロピレンボトルに注力しながら旗艦病院でスマートシステムを段階的にテストしています。

競合環境

排液ボトル市場は適度に分散しており、イノベーターがデジタル化を活用してコモディティ競合他社を凌駕しています。Teleflex、Medtronic、Cardinal Healthは電子医療記録とシームレスに統合するIoT対応ボトルを展開し、手動チャートを削減して製品を消耗品ではなくワークフローソリューションとして位置づけています。Medlineによる9億5,000万米ドルでのEcolabの外科事業買収は、排液ポートフォリオを補完する高マージンの感染予防ラインを追加しました。Smith+Nephewの2024年の収益実績は、5年以内に発売された製品—その多くが陰圧創傷療法—が成長の60%を牽引したことを示しています。

スタートアップ企業は破壊的なスマートドレーン技術でニッチを開拓しています。SOMARACのSVSウェアラブルデバイスはFDA認可を取得し、機械学習アルゴリズムを活用して漿液腫形成を予測し、外来乳房手術をターゲットとしています。Teknor ApexやConvaTecなどの材料サプライヤーは、それぞれDEHPフリー樹脂と抗菌ライニングの供給を競い合い、デバイスOEMとの垂直パートナーシップを強化しています。競争の重点は単価からデータ分析、需要ポジショニングトレーニング、感染管理認証を含むバンドルサービスモデルへとシフトしています。

規制コンプライアンスは障壁であると同時にレバーでもあります。社内毒性学ラボを持つ企業はシリコーン移行を加速し、遅れる競合他社に先んじてカリフォルニア州の2030年DEHP禁止を満たしています。一方、調達チームは感染発生率の低下を示す市販後サーベイランスデータをますます要求しており、強固な臨床エビデンスパイプラインを持つプレーヤーを優遇しています。その結果、排液ボトル市場は実証済みの機械的設計と最先端のデジタル拡張を組み合わせたバランスの取れたポートフォリオを持つ企業を評価しています。

排液ボトル産業のリーダー企業

Teleflex Incorporated

Medtronic plc

Cardinal Health Inc.

Becton Dickinson & Co.

Smith & Nephew plc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年9月:B. BraunはDEHPを含むデバイスを病院から除去するためのガイダンスを発行し、より安全な材料への移行を支援しました。

- 2024年8月:Medlineは9億5,000万米ドルでEcolabの外科ソリューション事業の買収を完了し、排液および感染予防ポートフォリオを強化しました。

- 2024年8月:成均館大学が開発した電子縫合糸技術が排液システムと組み合わされ、よりスマートな創傷ケアソリューションが生み出されています。これらのハイテク包帯は炎症と治癒をリアルタイムで監視し、創傷の進行に基づいて吸引圧を自動調整する接続された排液ボトルにデータを送信できます。

世界の排液ボトル市場レポートの範囲

| 0~250 mL |

| 250~500 mL |

| 500~1,000 mL |

| 1,000 mL超 |

| ポリプロピレン(PP) |

| ポリエチレン(PE) |

| ポリ塩化ビニル(PVCフリー) |

| シリコーン・エラストマー |

| 胸部排液 |

| アクセル排気 |

| 腹膜排液 |

| ウロストミー・泌尿器 |

| 創傷排液 |

| その他 |

| 病院 |

| 外来手術センター |

| 在宅ケア・急性期後施設 |

| 獣医クリニック |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 容量別 | 0~250 mL | |

| 250~500 mL | ||

| 500~1,000 mL | ||

| 1,000 mL超 | ||

| 材料別 | ポリプロピレン(PP) | |

| ポリエチレン(PE) | ||

| ポリ塩化ビニル(PVCフリー) | ||

| シリコーン・エラストマー | ||

| 用途別 | 胸部排液 | |

| アクセル排気 | ||

| 腹膜排液 | ||

| ウロストミー・泌尿器 | ||

| 創傷排液 | ||

| その他 | ||

| エンドユーザー別 | 病院 | |

| 外来手術センター | ||

| 在宅ケア・急性期後施設 | ||

| 獣医クリニック | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

排液ボトル市場の現在の価値はいくらですか?

排液ボトルの市場規模は2025年に6億3,780万米ドルです。

市場はどのくらいの速さで成長すると予測されていますか?

2030年までに8億370万米ドルに達するCAGR 6.6%で拡大すると予測されています。

どの容量セグメントが最も急速に成長していますか?

1,000 mL超の排液ボトルが2030年にかけて最速の8.6% CAGRを記録しています。

シリコーン排液ボトルはなぜ人気を集めているのですか?

シリコーンはフタル酸エステルフリーで生体適合性が高く、新興のDEHP禁止規制と整合しており、この材料の7.2% CAGRを牽引しています。

どの地域が最も高い成長ポテンシャルを示していますか?

アジア太平洋は手術件数の増加と医療投資により、予測CAGR 7.6%で成長をリードしています。

デジタル技術は市場需要にどのような影響を与えていますか?

リアルタイムの圧力・容量データを提供するIoT対応排液ボトルは、在院日数を短縮し分散型ケアをサポートしており、採用の主要ドライバーとなっています。

最終更新日: