商業用UV水浄化装置市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

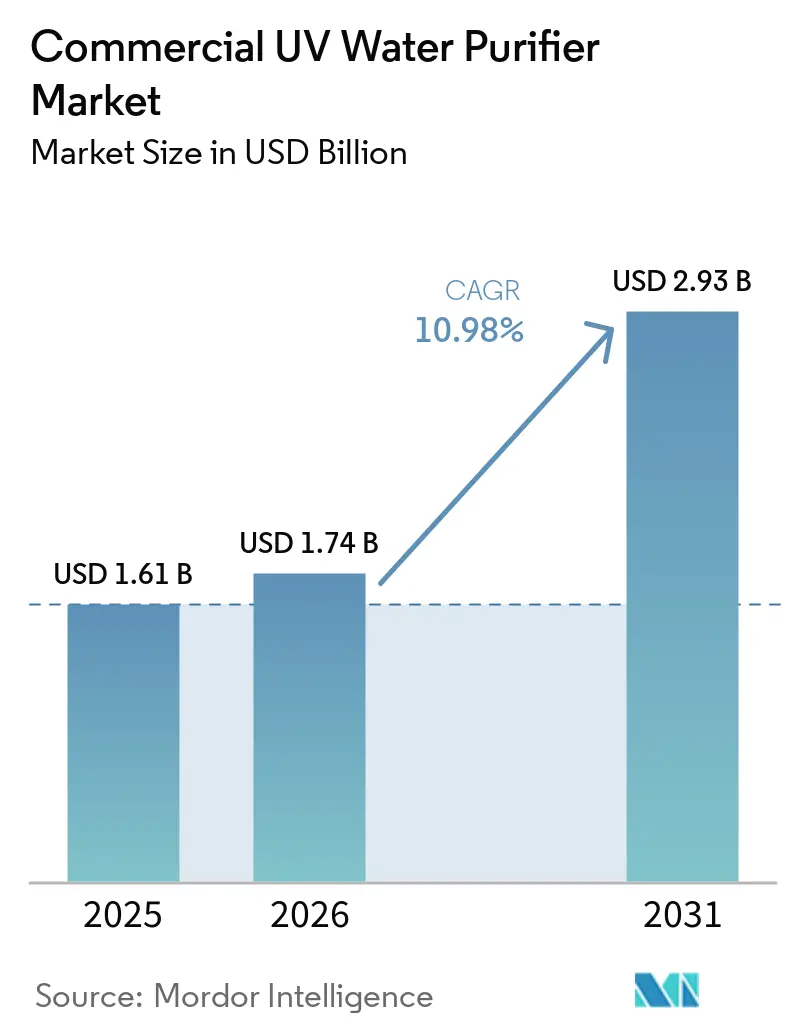

| 市場規模 (2026) | 1.74 十億米ドル |

| 市場規模 (2031) | 2.93 十億米ドル |

| 成長率 (2026 - 2031) | 10.98% CAGR |

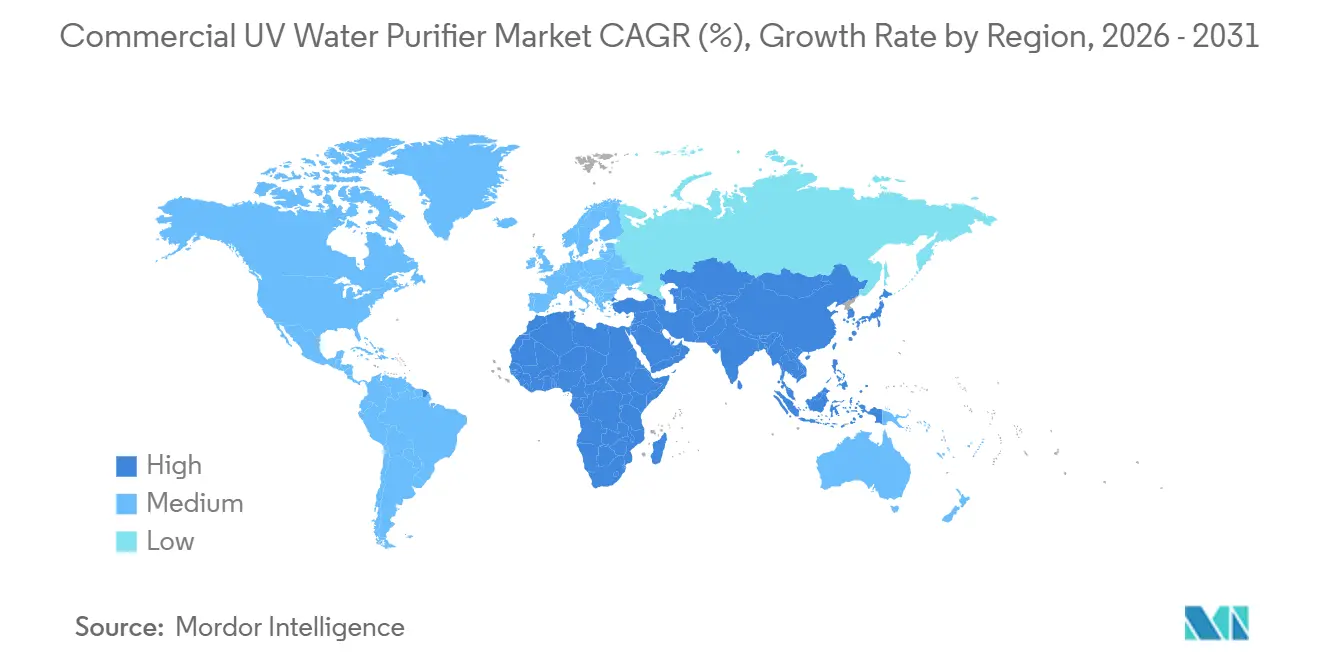

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる商業用UV水浄化装置市場分析

商業用UV水浄化装置市場規模は、2025年の16億1,000万USDから2026年には17億4,000万USDへと成長し、2026年から2031年にかけてCAGR 10.98%で2031年までに29億3,000万USDに達すると予測されています。低圧UVシステムは予測可能な運用コストにより自治体の改修工事の中核を担い続けており、一方でUV-C LEDシステムは先進国市場における水銀規制の強化を背景に急速に普及しています。飲料水浄化は、膜分離および酸化処理後にUVを配置した多重バリア設計を採用する水道事業者の需要を牽引し、2025年においても最大の需要分野となりました。アジア太平洋地域は、塩素依存型の浄水場改修と化学薬品不使用処理を優先する養殖業のバイオセキュリティ設備への投資を背景に、北米を上回る成長を遂げました。米国においてデバイス分類が厳格化され、臨床用水ポイントにおけるUVベースの微生物低減に関する検証要件が強化されたことで、医療施設が優先度の高い需要分野として浮上しています。

主要レポートのポイント

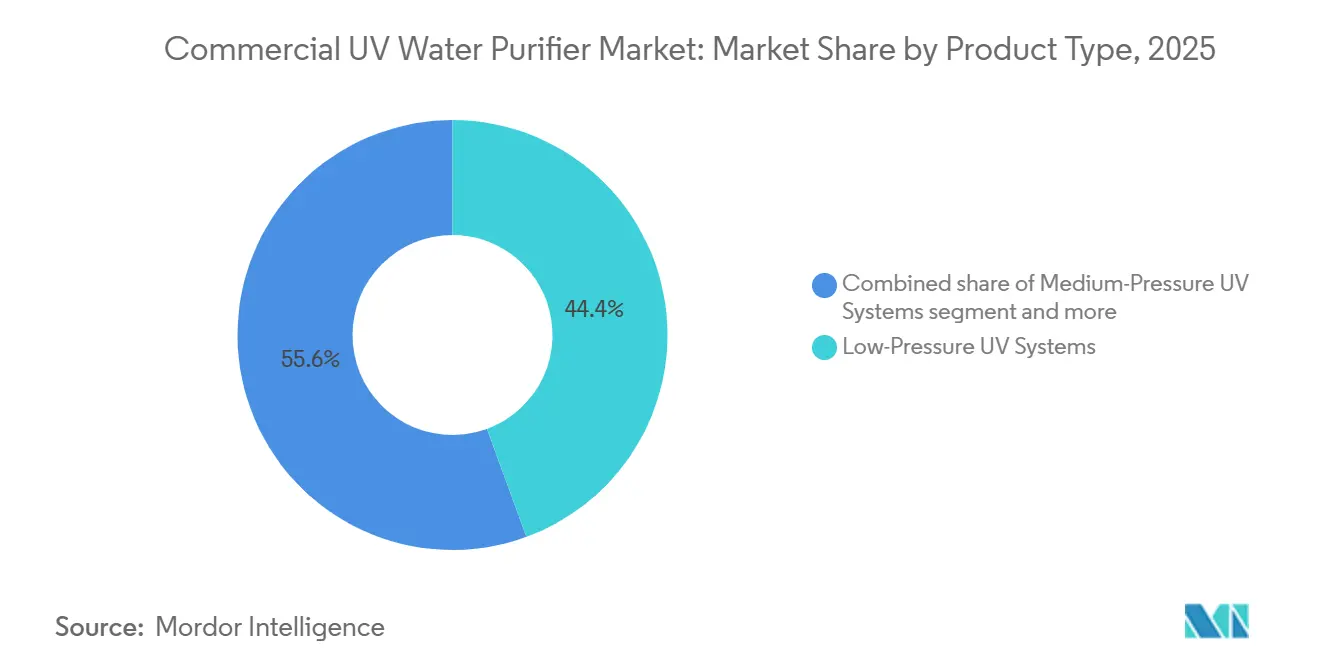

- 製品タイプ別では、低圧UVが2025年の商業用UV水浄化装置市場において44.4%の収益シェアを占め首位となり、UV-C LEDシステムは2031年にかけてCAGR 14.7%を記録すると予測されています。

- 用途別では、飲料水浄化が2025年の商業用UV水浄化装置市場において53.8%を占め、養殖用水処理は2031年にかけてCAGR 12.8%で拡大しています。

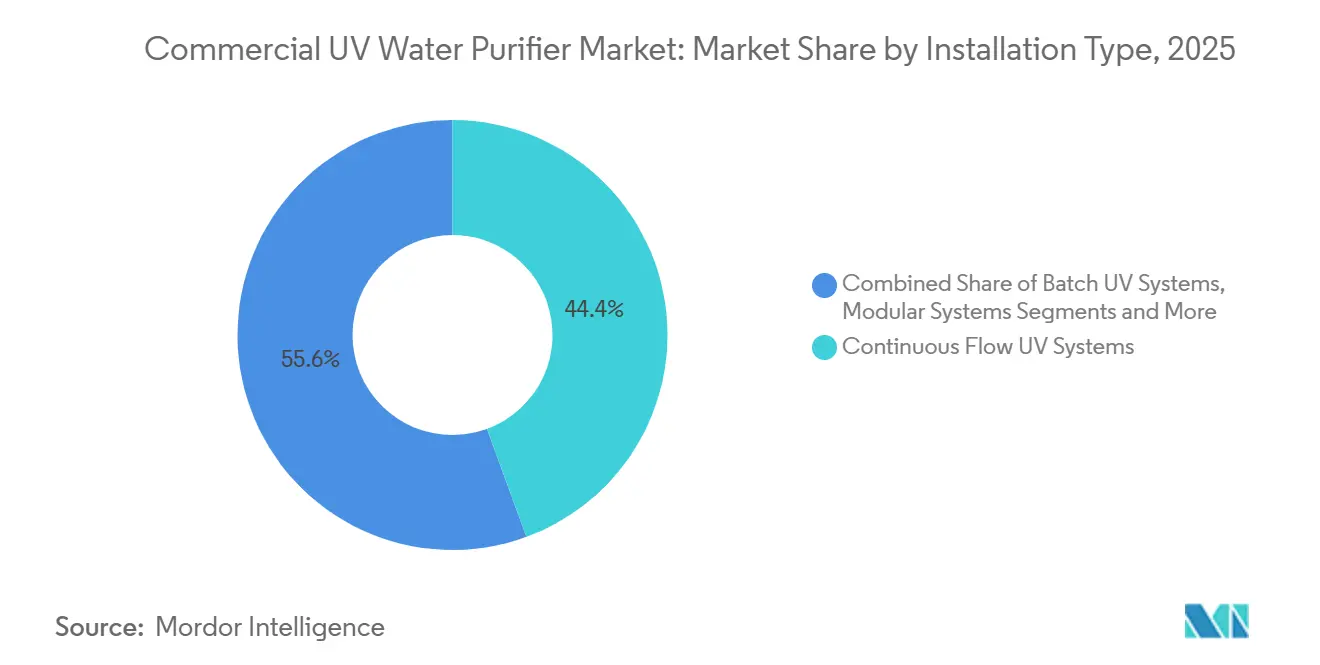

- 設置タイプ別では、連続流システムが2025年の商業用UV水浄化装置市場において44.4%で首位となり、スキッドマウントシステムは2031年にかけてCAGR 12.9%で成長する見込みです。

- システム構成別では、シングルステージユニットが2025年の商業用UV水浄化装置市場において49.3%を占め、マルチステージシステムは2031年にかけてCAGR 12.4%で成長すると予測されています。

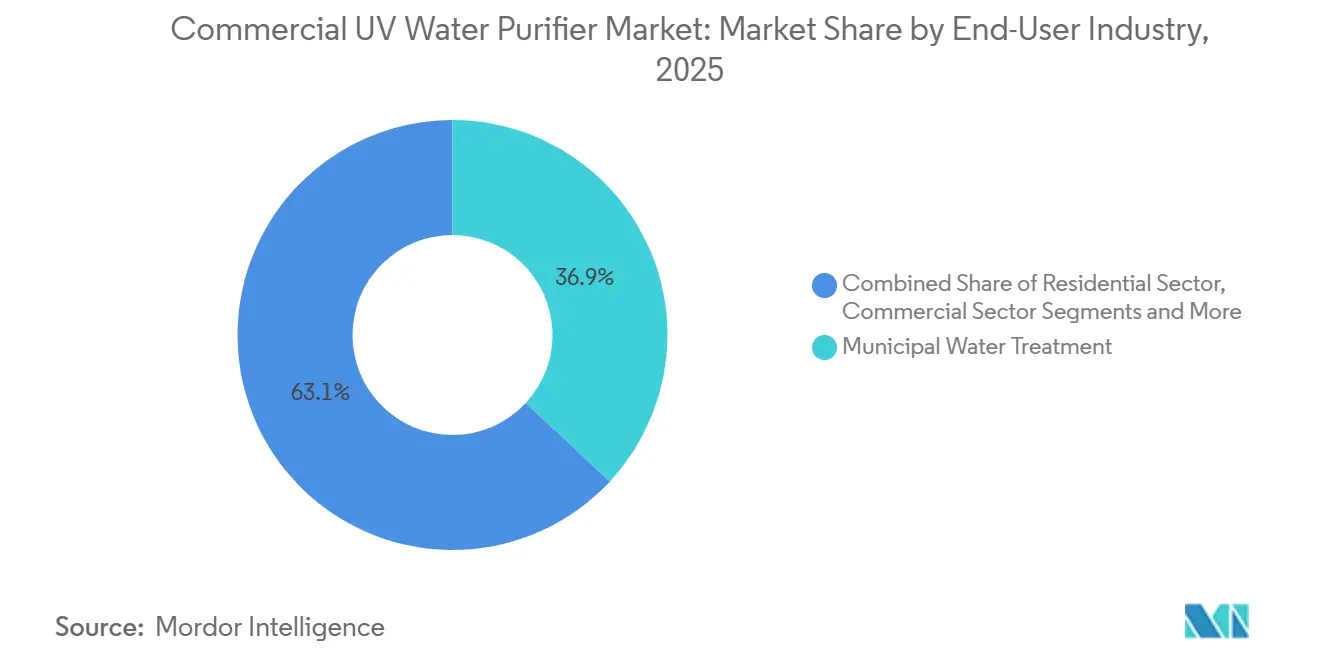

- エンドユーザー別では、自治体水処理が2025年の商業用UV水浄化装置市場において収益の36.9%を占め、医療施設は2031年にかけてCAGR 12.1%で拡大する見込みです。

- 流通チャネル別では、直接販売が2025年の商業用UV水浄化装置市場において51.82%を占め、オンラインB2Bマーケットプレイスおよびダイレクト・トゥ・コンシューマーチャネルは2031年にかけてCAGR 12.3%が見込まれています。

- 地域別では、北米が2025年の商業用UV水浄化装置市場において36.25%を占め、アジア太平洋地域は2031年にかけてCAGR 13.8%で最も高い成長を牽引しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の商業用UV水浄化装置市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 飲料水・再利用水・工業用水の水質基準の厳格化 | + 3.2% | カリフォルニア州、コロラド州、欧州連合を中心にグローバル | 短期(2年以内) |

| 化学薬品不使用・消毒副生成物フリー消毒への移行 | + 2.8% | 北米および欧州連合、アジア太平洋地域の自治体への波及 | 中期(2~4年) |

| コンパクトな入口点・使用点向けUV-C LEDの性能向上 | + 2.1% | アジア太平洋地域が中核、日本・韓国での早期採用 | 長期(4年以上) |

| 水道事業者および産業における老朽化水インフラと改修プログラム | + 1.9% | 北米、西欧 | 中期(2~4年) |

| 性能契約を可能にする検証主導型・IoT投与型UV | + 1.5% | グローバルの自治体、OECD諸国に集中 | 中期(2~4年) |

| バイオサイドを代替することによる冷却・プロセスループの脱炭素化 | + 1.3% | 国内、欧州連合の産業クラスターでの早期普及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

カリフォルニア州およびコロラド州の直接飲料水再利用規制が多重バリアUV統合を義務化

カリフォルニア州の2025年直接飲料水再利用フレームワークは、UV消毒をオプションの仕上げ工程から、膜分離および高度酸化処理を含む多重バリアトレインにおける必須コンポーネントへと格上げし、ウイルスおよび原虫に対する厳格な対数低減目標を設定しています [1]カリフォルニア州水資源管理委員会、「直接飲料水再利用規制」、カリフォルニア州水資源管理委員会、waterboards.ca.gov。コロラド州の飲料水再利用規則は多重バリアの概念を踏襲し、デフォルトの対数低減値を設定するとともに、重要管理点としてUVまたはオゾンなどの適格な消毒バリアを少なくとも1つ要求しており、州レベルのプログラム間での設計の収束を強化しています [2]米国環境保護庁、「水再利用および飲料水再利用技術参考資料」、米国環境保護庁、epa.gov。水道事業者は、連続UVT監視、自動ランプ強度制御、データログによる線量保証を備えたSCADA統合型の検証済みコントローラー内蔵UVユニットを調達することで対応しています。サンディエゴのノースシティ純水施設は、オゾン処理、生物活性炭、逆浸透の後にUV/AOPを配置し、数万件の水質検査に合格した5段階プロセスを完成させたプロトコルの好例です。この規制の明確化は、調達チームが実証済みの検証経路、サイバーセキュリティ対応の制御システム、工場統合型の性能監視を優先することで、試運転の遅延と検証コストを抑制するため、商業用UV水浄化装置市場を支援しています。

水銀段階的廃止がコスト格差にもかかわらずUV-C LED採用を加速

水銀ランプに対する規制は世界的および地域的な政策転換により強化されており、水俣条約の今後の規制、欧州連合のランプ段階的廃止スケジュール、日本の蛍光灯禁止措置がOEMのポートフォリオを固体UV-C LEDシステムへと移行させています。三浦工業が2026年に商業展開した毎時25立方メートル対応のUV-LED滅菌装置は、高出力日亜化学製エミッターを採用したコンパクトな設計で、化粧品・製薬・飲料ラインにおける産業用入口点および使用点設計がどのように拡張されているかを示しています。日機装のPearlAquaプラットフォームは、コンパクトな入口点モジュールから自治体規模のユニットまでをカバーし、280nm以下の深紫外LEDをウォーターサーバー、工場洗浄ライン、養殖タンク、浄水場への柔軟な展開に向けて位置づけています。材料面での進歩も重要であり、Crystal ISは2024年に100mm単結晶窒化アルミニウムウェーハの量産準備が整ったことを報告し、260~270nmの殺菌LEDの量産を支援することで、将来のエミッター性能と信頼性の基盤を築いています。これらの進展は今日のLEDの資本コストプレミアムを解消するものではありませんが、メンテナンスの接点を減らし、使用済み製品のコンプライアンスを簡素化し、水銀の取り扱いを抑制するものであり、これらが相まって、政策とライフタイムコストモデルが一致する固体システムへの商業用UV水浄化装置市場の長期的な移行を強化しています。

IoT対応UVシステムが性能ベース契約を可能に

UVT内蔵センサー、統合型流量・温度監視、クラウドダッシュボードを備えたUVシステムは、一回限りの機器販売ではなく、供給された対数低減の成果をコミットする性能契約を支援するようになっています。Atlantiumのハイドロオプティック(Hydro-Optic)UVソリューションは、開水路再利用用途での検証済みで、連続透過率データとランプ性能指標を活用して線量制御を自動化し、手動介入を削減しています。ProMinentのデジタルスタックは、UVハードウェアが監視プラットフォームと連携して化学的またはプロセス上の逸脱をほぼリアルタイムで検出し、逆浸透膜などの上流資産を保護する方法を示しており、保証条件に沿ってダウンタイムリスクを低減しています。マルチスペクトルセンサーと機械学習分類器を使用した査読済み研究では、清浄水、汚染水、UV消毒水を100%の精度で識別できることが実証されており、有効性検証の自動化と頻繁な実験室分析の必要性低減への道筋を示しています。これらのツールが普及するにつれ、水道事業者や産業バイヤーは節約共有モデルによる成果ベースの契約を構築でき、商業用UV水浄化装置市場を不安定な設備投資サイクルではなく複数年のサービス収益に根ざしたものにしています。

老朽化インフラと自治体改修サイクルが更新需要を牽引

北米および西欧の老朽化した自治体UV設備は、現行の検証基準への適合と、膜処理および酸化処理後にUVを配置する新たな再利用義務への対応のためにアップグレードが必要な段階に達しています。サンディエゴのノースシティ施設は、飲料水再利用基準を満たし汚染物質の破壊を確保するために、UVを工程の最終段階に配置した高度処理統合トレインを水道事業者がどのように再構築しているかを示す好例です。欧州の水道事業者は飲料水施設において同様の三重バリアアプローチを採用しており、既存の設備制御およびメンテナンスワークフローに統合できる検証済みシステムへの調達バイアスを強化しています。公衆衛生機関が資金提供したノルウェーの自治体規模LEDパイロットは、大規模システムへの固体UVに対する信頼の高まりを示すシグナルであり、結果が成熟するにつれてより多くの入札に反映される可能性があります。これらのニーズは、工場検証能力、国内コンプライアンス基盤、複数年サービスモデルを持つサプライヤーを優遇し、商業用UV水浄化装置市場における緩やかながら着実な更新の波を強化しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 残留効果なし、UVTおよび濁度に対して有効性が敏感 | - 1.8% | 表流水依存地域で深刻、グローバル | 短期(2年以内) |

| 石英スリーブおよびコントローラー電子部品の供給制約 | - 1.5% | グローバルサプライチェーン、アジア太平洋地域の組立拠点で増幅 | 短期(2年以内) |

| UVシステム設計・検証における熟練労働力の不足 | - 1.2% | 新興市場、農村部の北米 | 中期(2~4年) |

| 中・大流量システムの高い設備投資および運用・保守コスト | - 1.0% | コスト敏感な市場の自治体および産業バイヤー | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

濁度感受性と残留消毒効果の欠如が単独展開を制約

粒子状物質および溶解物質が病原体を遮蔽するため、濁度が規制閾値を超えるとUV線量の供給が低下します。このため、飲料水規制ではUV適用前に低濁度および高UV透過率が要求されています [3]FranceEnvironnement、「飲料水のUV消毒条件」、FranceEnvironnement、franceenvironnement.com。塩素とは異なり、UVは配管内に残留効果を持たないため、バイオフィルムリスクのある配水網では、再汚染を防ぐために配水末端に追加バリアまたは下流消毒剤が依然として必要です。濁度および腐植物質が季節的に急増する熱帯地域では、水道事業者はUVと上流の凝集・ろ過を組み合わせる必要があり、ライフサイクルコストが増加し、メンテナンス作業が増えます。大規模プラントの研究では、適切なろ過後の原虫に対するUVの有効性が示されており、配水システム内で蛇口まで水を安全に保つための最終残留効果の必要性が確認されています。これらの制約は、ろ過と組み合わせない限り遠隔地でのUVの単独使用を制限し、複数のベンダーにわたる調達を分散させ、商業用UV水浄化装置市場における複合システムの保証管理を複雑にしています。

石英スリーブの供給制約とコントローラー電子部品の不足がスケーリングを阻害

水OEMが半導体およびLEDメーカーと上流の生産能力を共有しているため、石英スリーブ用高純度溶融シリカの供給は逼迫しており、リードタイムが長期化し、スペア部品の運転資本が増加しています。現代のバラストおよびパネルは、長いキュータイムを要する専用チップセットに依存するスマートセンシング、PLC接続性、制御アルゴリズムを統合しているため、コントローラー電子部品も半導体割り当て圧力に直面しています。これらのボトルネックは、食品・製薬・データセンターループ向けのマルチランプスキッド出荷を遅延させる可能性があり、各スキッドは検証に合格するために並列バラストと適合センサーを必要とします。一部の組立業者は低品質ガラススリーブで不足を補おうとしますが、UVT劣化の加速は対数低減保証を損ない、規制用途では受け入れられない認証ステータスを脅かします。その結果、タイミングが重要な場合にバイヤーがコモディティコントローラーを備えた化学システムに移行することがあり、これは商業用UV水浄化装置市場において技術的に優れたUVソリューションの短期的な受注を圧迫する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:水銀フリーLEDシステムが確立された低圧優位を崩す

低圧UVシステムは、自治体および産業ラインにわたる長いランプ寿命と予測可能な運用・保守プロファイルに支えられ、2025年の商業用UV水浄化装置市場シェアの44.4%を占めました。OECD市場で水銀を規制する政策変更によりUV-C LEDユニットが台頭するにつれ、勢いは変化しており、ライフタイムコストと廃棄リスクが重視される新規ラインおよび選択的改修において資産所有者の固体設計への移行が加速しています。中圧UVは高流量条件および低UVT廃水トレインで引き続き有効ですが、アマルガム低圧設計と比較してランプ寿命が短いためサービス頻度が増加します [4]BIO-UV Group、「廃水および飲料水用途向けUVソリューション」、BIO-UV、bio-uv.com。ハイブリッドUV-ROスキッドは、設置面積の制限と試運転速度がフィールド構築シーケンスよりも統合設計を優先するホテル、ボトル水施設、温室向けの分散型パッケージプラントで拡大しています。UV-LEDカートを含む緊急・移動式コンテナソリューションは、災害対応における迅速な展開と監視下での運用を可能にし、化学薬品不使用消毒へのアクセスポイントを広げ続けています。

UV-C LEDシステムは、主要コンポーネントの成熟と日本・韓国・スカンジナビアの早期採用者がコンパクトな入口点・使用点から中規模産業ループへと用途を拡大するにつれ、2031年にかけてCAGR 14.7%を達成する軌道にあります。三浦工業の毎時25立方メートルUV-LEDリリースは、高出力エミッターにより設置面積と運用の簡素性がどのように向上するかを示しており、機械的複雑性とランプ取り扱いリスクを低減しています。日機装のポートフォリオポジショニングは、LEDベースのユニットがスケーラブルなアレイと検証済み線量供給のための統合監視により自治体および産業用途に柔軟に対応できることを示しています。低圧および中圧ランプの持続的な存在は、コスト敏感なバイヤーがさらなるLED価格下落を待つ中で段階的な移行を確保しますが、規制とライフサイクルコストモデルが一致する変化の方向性は明確です。このダイナミクスは、OEMが予測期間中にデュアルトラックポートフォリオを維持することを促しながら、商業用UV水浄化装置市場を技術ライン全体で競争力のある状態に保ちます。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

用途別:養殖業がRAS拡大と水銀フリーバイオセキュリティで急成長

飲料水浄化は、飲料水再利用義務と、検証済み病原体不活化のための多重バリア設計内にUVを組み込む自治体改修により、2025年に53.8%を占めました。廃水再利用プロジェクトは、消毒副生成物を排除するために化学接触槽をUVベースの仕上げ処理に置き換え続けており、主要な再利用センターにおける検証済み開水路システムに支えられています。超低TOCおよび高対数低減基準に関する産業プロセス水のニーズは、マルチリアクターマニホールドを備えたコンパクトスキッドに収まる高性能UVリアクターの使用を促進しています。食品・飲料事業者はUVを使用して砂糖シロップや凝縮水回収物を消毒し、製品特性を劣化させる可能性のある熱処理を回避しています。UVと膜処理を組み合わせて排水・再利用基準を満たす地域廃水アップグレードは、環境保護におけるUVの長期的な役割を示しています。

養殖用水処理は、アジア・欧州・南北アメリカでRAS農場が拡大し、輸出市場が水銀フリーのバイオセキュリティ対策を要求するにつれ、2031年にかけてCAGR 12.8%で拡大しています。LEDオプションが拡大するにつれ、孵化場はメンテナンスを簡素化しランプ廃棄責任を低減するコンパクトな固体リアクターを採用し、高密度飼育における病原体制御の線量目標を達成しています。システム設計者はUVを中央ループと局所タンクに統合して発生を封じ込め、高価な稚魚の在庫を保護することで保険リスクを低減し、より厳格な監査証跡に対応しています。UVの化学薬品不使用プロファイルは養殖業に適していますが、残留物が魚に悪影響を与え水質を変化させる可能性があるため、固形物や有機物が線量を確保する上で問題となる場合は流入水の調整が依然として必要です。これらの要因により、養殖業は予測期間中の商業用UV水浄化装置市場において最も成長の速い用途分野の一つであり続けます。

設置タイプ別:スキッドマウントシステムが産業モジュール性プレミアムを獲得

連続流ユニットは、水道事業者および大規模産業顧客が既存のトレインにインラインリアクターを組み込んで検証済み対数低減目標を達成するにつれ、2025年に最大シェアを占めました。スキッドマウントシステムは、バイヤーが設置期間を短縮し、土木工事を回避し、起動の予測可能性を向上させる工場組立ソリューションを優先するにつれ、CAGR 12.9%で上回っています。モジュール化はフィールドの変動性を低減し、工場での検証作業を集中させることで、文書化を容易にし、段階的な拡張を簡素化します。移動式およびコンテナ型バリアントは、現場の専門知識が限られた緊急対応および遠隔地運用に同じアイデアをもたらし、時間的制約のある状況での検証済み消毒へのアクセスを広げます。この設置戦略は、OEMがハードウェアスタックのより多くを制御し、テレメトリの可視性でアップタイム保証を提供できるため、性能ベースのサービスモデルを支援します。

バッチシステムは、正確な滞留時間が必要な実験室および特殊用途では継続して使用されますが、連続スキッドと比較してスループットと労働需要の面で競争力が低下しています。欧州の政策はエネルギーと検証済み性能に焦点を当てており、ライフサイクルエネルギーモデルと環境文書が事前にまとめられた状態で納入されるモジュールスキッドの台頭を支援しています。商業用UV水浄化装置産業において、これは複数の下請業者を伴うフィールド構築組立から、インターフェースリスクをOEMに移転するパッケージ化された検証済みソリューションへの移行を強化しています。この方向性は、確実なタイムラインとサービス説明責任を求めるバイヤーに利益をもたらし、サプライヤーがコンポーネントを標準化して製造を拡大することを可能にします。この組み合わせにより、商業用UV水浄化装置市場は産業および強靭性重視の公共プロジェクトにおいてモジュール成長軌道を維持するでしょう。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

システム構成別:マルチステージシステムがハイブリッドAOP統合でシェアを拡大

シングルステージシステムは、流入水質が調整されている場合に単一パスで典型的な対数目標を達成する簡便性により、2025年に49.3%で首位となりました。マルチステージシステムは、UVが過酸化水素またはオゾンと結合して表流水供給における微量汚染物質の破壊と臭味制御のためのAOPトレインを形成するにつれ、CAGR 12.4%で拡大しています。水道事業者はこれらのハイブリッドを採用して変化する流入水質に対応し、ろ過後の検証済みUV配置による検証信頼性を維持しながら季節を通じた柔軟性を確保しています。このシーケンシングは線量効率を確保しスリーブの汚れを低減することで、稼働時間を維持し運用予算の制約に沿います。このアプローチは、プロジェクトファイナンスチームが引受において強靭性、冗長性、検証済み成果を重視するため、商業用UV水浄化装置市場を支援しています。

コンパクトでカスタム設定可能なシステムは、小規模商業施設の入口点以下から、UVベース設計が国際海事機関および米国沿岸警備隊の承認を取得したバラスト水消毒などの特殊用途まで、対応可能なケースを広げています。上流の高度膜処理および炭素処理ステップは、UV線を吸収または散乱させる有機物と粒子状物質を除去することでUVをより効率的にするため、市場は信頼性のために統合されたマルチステージ設計に傾いています。これは、飲料水再利用規則が施行されている場所で最も顕著であり、一貫した検証済みの処方と実証済みの監視を求める他の管轄区域の調達テンプレートを引き続き導くでしょう。その結果、文書化、計装、検証においてより高い標準化が実現し、サプライヤーがマルチステージ製品を産業化するのに役立ちます。時間の経過とともに、その標準化は商業用UV水浄化装置市場においてマルチステージシステムの性能プレミアムを維持しながら設備投資格差を縮小するはずです。

エンドユーザー産業別:医療施設が院内感染抑制と食品医薬品局検証で成長を牽引

自治体水処理は長期サービス契約の強みにより2025年に収益の36.9%を占めましたが、医療施設は2031年にかけてCAGR 12.1%が見込まれる最も成長の速いエンドユーザーです。食品医薬品局の2025年12月のデバイス再分類により、臨床環境で使用されるUVベースの微生物低減デバイスに特別管理が設定され、検証要件が引き上げられ、病院は未検証のユニットを交換するよう促されました。施設内配管におけるバイオフィルムと日和見病原体の関連性を踏まえ、事業者は製氷機、シンク、療法プールでの線量を検証するためのリアルタイム監視とコントローラー統合を目指しています。病院の集中型水システムは、UVがろ過および自動パージルーティンと連携して敏感な部門全体の水質を維持する方法を示しています。これらの調達の変化は、UVTセンサー、ランプ交換、遠隔診断のサービス連携を支援し、商業用UV水浄化装置市場において信頼性の高いサプライヤーを優遇しています。

住宅および商業施設は、化学的な味や臭いなしに微生物バリアを確保するために、多くの場合、沈殿物および炭素ろ過後の最終ステップとしてコンパクトなUVリアクターを採用し続けています。水ストレスのある地域での直接飲料水再利用戦略も新たな自治体需要を追加しており、UVは強化された検証と制御のために膜処理後に配置されています。食品・飲料設備は敏感な液体の非熱消毒から恩恵を受けており、UVはシロップや洗浄液の風味を保持し残留物を回避しています。製薬・電子機器の産業ループはUVを統合して低TOCを維持し、重要なリンスおよび注射用水ラインを保護しており、スキッドベースのパッケージがダウンタイムを制限し検証を簡素化しています。これらのエンドユーザーは全体として、商業用UV水浄化装置市場を公共・民間・臨床の各分野にわたって多様化させています。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

流通チャネル別:オンラインB2Bマーケットプレイスが従来のEPC優位を分散

直接販売は、大手OEMがIoTダッシュボードと性能保証によりランプおよびセンサー収益を確保するエンジニアリング・資金調達・複数年サービスをバンドルするにつれ、2025年に51.82%を占めました。システムインテグレーターおよびEPCは中規模自治体およびブラウンフィールド産業案件において引き続き中心的な役割を果たしていますが、モジュールスキッドは現場労働と調整のオーバーヘッドを削減し、マージンプールを上流にシフトしています。認定ディストリビューターはスペア部品の在庫を維持し緊急サービス対応を支援し続けていますが、オンラインポータルによりOEMは透明な価格設定と検証可能な品質マークを持つコンパクトなNSF認証リアクターと消耗品を販売できます。マーケットプレイス事業者は現在、正式な文書アップロードを要求する検証バッジを適用しており、偽造ランプおよびガラスコンポーネントのフィルタリングに役立っています。この変化により、商業用UV水浄化装置市場は直接販売とオンラインチャネルが成長し、従来の流通が統合される二軌道の態勢を維持しています。

オンラインB2Bおよびダイレクトトゥコンシューマーチャネルは、中小企業のボトラー、温室、養殖企業がインテグレーターのマークアップなしにコンパクトな検証済みUVシステムを購入するにつれ、2031年にかけてCAGR 12.3%で拡大すると予測されています。OEMにとっての戦略的選択は、ダイレクトトゥコンシューマーインフラを拡大するか、リーチとサービス密度のために間接ネットワークを維持するかであり、この選択が顧客体験を確保するための地域ディストリビューターの買収を促しています。時間の経過とともに、これはデータを誰が取得し、予防保全とクロスセル機会を促進するためにどのように使用されるかを変えるでしょう。また、ランプ、スリーブ、センサーを明確な出所で追跡する必要性を踏まえ、保証アプローチと偽造対策を形成するでしょう。このバランスは、商業用UV水浄化装置市場をバイヤー規模全体でアクセス可能に保つために直接販売とオンラインルートの両方を使用するハイブリッドモデルを優遇する可能性が高いです。

地域分析

北米は2025年に収益の36.25%を占め、水道事業者が新規建設よりも更新とコンプライアンス主導のアップグレードに注力するにつれ、2031年にかけてCAGR 6.5%で成長すると予測されています。サンディエゴのノースシティ純水プロジェクトは、UV/AOPの最終バリアが高度再利用にどのように適合するかを示し、現在直接飲料水再利用プログラムを計画またはパイロット実施している他の都市のモデルを提供しています。この地域の水道事業者は、再利用向けの検証済みセンサーリッチリアクターと開水路UVを採用しており、サプライヤーは州固有の義務を満たすためにリアルタイム線量保証と自動制御を強調しています。TOCおよびLRV目標に関する州間の違いは、専門的な規制チームを持つ既存プレイヤーを優遇するローカライズされたコンプライアンス文書要件を生み出しています。更新サイクルとコンプライアンスアップグレードの組み合わせにより、予測期間中の北米における商業用UV水浄化装置市場の安定した基盤が維持されます。

アジア太平洋地域は、自治体廃水アップグレード、上水道拡張プログラム、化学薬品不使用バリアを要求する養殖業の成長に牽引され、2031年にかけてCAGR 13.8%で拡大すると予測されています。フィリピンは2024年にカランバ水道区に1億フィリピンペソ(2024年平均為替レートで180万USDに相当)の予算で自治体UV消毒システムを設置しており、東南アジアにおける自治体採用の拡大を示しています。日本の産業セクターは水銀ランプが市場から退出するにつれて高容量UV-LEDシステムを展開しており、プロセスラインにおける入口点および使用点の用途を拡大しています。LEDプロバイダーはコンパクトモデルと自治体規模モデルの両方を提供するようになっており、地域全体の自治体および産業バイヤーのオプション多様化に役立っています。これらの変化により、アジア太平洋地域は商業用UV水浄化装置市場において最も成長の速い地域として位置づけられています。

欧州は、積極的な水銀段階的廃止と一部の自治体における「塩素フリー」UV消毒の拡大に支えられた緩やかな6%成長軌道を持つ成熟した設置基盤を維持しています。フランスおよび近隣諸国は、地元OEMが飲料水向けの認証システムを提供し、スカンジナビアが全国展開の可能性を見据えた自治体規模のLED展開をパイロット実施している様子を示しています。南欧は廃水仕上げ処理に実績ある低圧システムを大規模に使用しており、同じ政策ブロック内で異なるサブ地域が異なる技術曲線をたどる様子を示しています。西アジアおよびアフリカは、新たな再利用・海水淡水化プロジェクトが仕上げ処理ステップを追加し、ドナープログラムが農村システムを拡大するにつれ欧州の成長率を上回り、南米はリゾート都市改修の集積地で不均一な成長を遂げています。これらの地域パターンは、商業用UV水浄化装置市場における異なる採用促進要因に対応するために、水銀とLED、自治体と産業、パッケージとコンポーネントモデルにまたがるポートフォリオを維持するインセンティブをサプライヤーに与えています。

競合環境

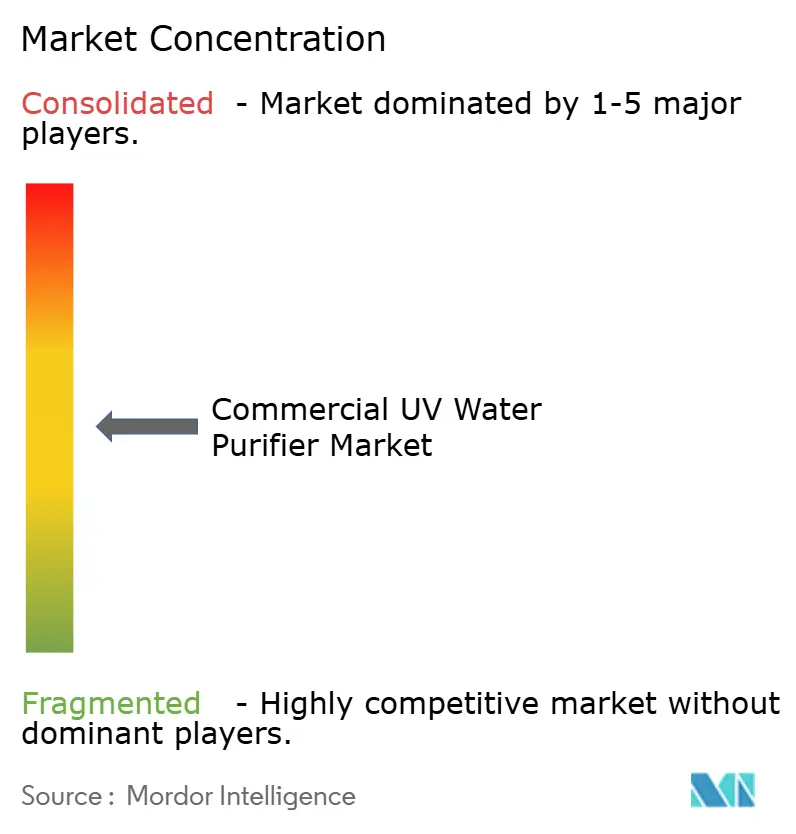

商業用UV水浄化装置市場は適度に分散しており、上位5社が世界収益の約半分を占め、地域専門企業とLED特化型新規参入企業がニッチな機会を争う長いテールが続いています。Xylemは2026年にEvoqua買収を完了し、自治体UV設置基盤を統合し、再利用・消毒プロジェクトにおける同社の役割を強化しました。Veraltoは2025年初頭にAQUAFIDESの買収に合意することで欧州におけるTrojan Technologiesプラットフォームの強化に動き、低流量飲料水、再利用、高純度産業システムの能力を追加しました。これらの動きは、強力なサービス、ソフトウェア、センサー統合を備えた検証済みポートフォリオへの継続的な関心を反映しています。

競争は技術的姿勢、サービスモデル、規制ポジショニングを中心に展開しています。既存プレイヤーは複数年サービスプログラムを通じて水銀ベースの設置基盤を守り、LED専門企業は政策の潮流が水銀に不利に傾く中でエネルギー、安全性、使用済み製品の優位性を押し出しています。NSF/ANSIおよび州固有の制度で検証済みのコンプライアンス基盤を持つサプライヤーは北米および欧州連合で価格プレミアムを獲得でき、コスト最適化された製品はアジアおよびラテンアメリカの一部でローカル基準を対象としています。IoT対応の性能契約は、スタンドアロンハードウェアから保証された成果と分析・遠隔診断の定期購読へと価値をシフトさせています。これはOEMが直接販売とオンラインルートをディストリビューターおよびインテグレーターネットワークと比較検討するにつれ、チャネル戦略を形成しています。

製品およびプロジェクト実行の事例は、サプライヤーがこれらの変化にどのように対応しているかを示しています。Atlantiumは廃水再利用向けの開水路UV消毒を進歩させ、連続UVT感知とランプ性能指標に依存するカリフォルニア州の大規模プロジェクトで検証を確保しました。BIO-UVはフランスで膜ろ過とUVを組み合わせて拡大する再利用目標の下で灌漑および公共用途向けクラス1水質を達成するプロジェクトを文書化しました。サンディエゴのUV/AOP最終バリアを含む北米の自治体再利用建設は、性能契約と継続的な監査ニーズに適した強力なデータロギングを備えた統合アーキテクチャを示しています。これらの事例は、商業用UV水浄化装置市場が最も防御可能な場所と、挑戦者がLEDおよびモジュールスキッドで参入ポイントを見つけられる場所を示しています。

商業用UV水浄化装置産業リーダー

Xylem

Trojan Technologies (Veralto)

Nuvonic (Halma)

SUEZ (Aquaray)

Atlantium Technologies

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年3月:三浦工業は、高出力日亜化学製エミッターにより設置面積を75%削減した毎時25立方メートル対応の水銀フリーUV-LED滅菌装置の受注を開始し、化粧品・製薬・飲料・化学・電子機器分野の産業用純水維持を対象としています。

- 2025年9月:Atlantiumは次世代開水路UV消毒システムを発表し、カリフォルニア州の地下水涵養システムでの検証を報告し、自治体が化学薬品を使用せずに厳格な廃水再利用基準を満たすことを支援しています。

- 2025年8月:BIO-UV Groupはフランスのマンドリュー・ラ・ナプール廃水処理場に2基のUVリアクターを供給し、より広範な再利用計画の一環として灌漑および公共清掃向けクラス1水質を達成するために膜処理と統合しました。

- 2025年2月:Veraltoは、欧州における飲料水、水再利用、高純度産業用途にわたるTrojanのカバレッジを強化するために、オーストリアを拠点とするAQUAFIDESを約2,000万USDで買収する最終合意を締結しました。

世界の商業用UV水浄化装置市場レポートの調査範囲

商業用UV水浄化装置市場は、水処理に使用される紫外線消毒システムおよび関連コンポーネントをカバーしています。これらのシステムは200~280ナノメートルの帯域のUV-C放射を使用し、254ナノメートル付近で最大の殺菌作用を発揮します。このエネルギーは細菌、ウイルス、原虫、胞子のDNAおよびRNAを破壊します。不活化されたこれらの微生物は増殖したり疾病を引き起こしたりすることができません。この調査範囲は、商業および自治体環境における一貫した線量供給と信頼性の高い病原体制御のために設計された機器に焦点を当てています。

商業用UV水浄化装置市場レポートは、製品タイプ(低圧UVシステム、中圧UVシステム、UV LEDシステム、ハイブリッドUV-ROユニット、移動式・コンテナ型UVユニット)、用途(飲料水浄化、廃水処理、産業プロセス水処理、養殖用水処理、食品・飲料加工)、設置タイプ(バッチUVシステム、連続流UVシステム、スキッドマウントシステム、モジュールシステム)、システム構成(シングルステージUVシステム、マルチステージUVシステム、コンパクトUVシステム、カスタム設定可能システム)、エンドユーザー産業(自治体水処理、住宅セクター、商業セクター、医療施設、食品加工産業)、流通チャネル(直接販売、EPCおよびシステムインテグレーター、認定ディストリビューターおよび付加価値再販業者、オンライン(B2Bマーケットプレイスおよびダイレクトトゥコンシューマー))、地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)別にセグメント化されています。市場予測はUSD十億単位の金額ベースで提供されます。

| 低圧UVシステム |

| 中圧UVシステム |

| UV LEDシステム |

| ハイブリッドUV-ROユニット |

| 移動式・コンテナ型UVユニット |

| 飲料水浄化 |

| 廃水処理 |

| 産業プロセス水処理 |

| 養殖用水処理 |

| 食品・飲料加工 |

| バッチUVシステム |

| 連続流UVシステム |

| スキッドマウントシステム |

| モジュールシステム |

| シングルステージUVシステム |

| マルチステージUVシステム |

| コンパクトUVシステム |

| カスタム設定可能システム |

| 自治体水処理 |

| 住宅セクター |

| 商業セクター |

| 医療施設 |

| 食品加工産業 |

| 直接販売 |

| EPCおよびシステムインテグレーター |

| 認定ディストリビューターおよび付加価値再販業者 |

| オンライン(B2Bマーケットプレイスおよびダイレクトトゥコンシューマー) |

| 北米 | カナダ |

| 米国 | |

| メキシコ | |

| 南米 | ブラジル |

| ペルー | |

| チリ | |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| スペイン | |

| イタリア | |

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | |

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | |

| 欧州その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン) | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| ナイジェリア | |

| 中東・アフリカその他 |

| 製品タイプ別 | 低圧UVシステム | |

| 中圧UVシステム | ||

| UV LEDシステム | ||

| ハイブリッドUV-ROユニット | ||

| 移動式・コンテナ型UVユニット | ||

| 用途別 | 飲料水浄化 | |

| 廃水処理 | ||

| 産業プロセス水処理 | ||

| 養殖用水処理 | ||

| 食品・飲料加工 | ||

| 設置タイプ別 | バッチUVシステム | |

| 連続流UVシステム | ||

| スキッドマウントシステム | ||

| モジュールシステム | ||

| システム構成別 | シングルステージUVシステム | |

| マルチステージUVシステム | ||

| コンパクトUVシステム | ||

| カスタム設定可能システム | ||

| エンドユーザー産業別 | 自治体水処理 | |

| 住宅セクター | ||

| 商業セクター | ||

| 医療施設 | ||

| 食品加工産業 | ||

| 流通チャネル別 | 直接販売 | |

| EPCおよびシステムインテグレーター | ||

| 認定ディストリビューターおよび付加価値再販業者 | ||

| オンライン(B2Bマーケットプレイスおよびダイレクトトゥコンシューマー) | ||

| 地域別 | 北米 | カナダ |

| 米国 | ||

| メキシコ | ||

| 南米 | ブラジル | |

| ペルー | ||

| チリ | ||

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | ||

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | ||

| 欧州その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン) | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| ナイジェリア | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

商業用UV水浄化装置市場の規模と2031年までの成長予測は?

商業用UV水浄化装置市場規模は2025年に16億1,000万USDであり、CAGR 11%で2031年までに29億3,000万USDに達すると予測されています。

商業用UV水浄化装置市場において主導的かつ最も成長の速い製品タイプは何ですか?

低圧UVが2025年に44.4%で首位となり、UV-C LEDシステムは2031年にかけてCAGR 14.7%が見込まれる最も成長の速い製品タイプです。

今日の商業用UV水浄化装置ソリューションの需要を牽引する用途は何ですか?

飲料水浄化が2025年に53.8%を占め、養殖用水処理はCAGR 12.8%で最も成長の速い用途です。

商業用UV水浄化装置の採用において最大かつ最も成長の速い地域はどこですか?

北米が2025年に36.25%を占め、アジア太平洋地域は自治体アップグレードと養殖業の拡大を背景に2031年にかけてCAGR 13.8%で成長をリードしています。

米国の直接飲料水再利用規制などの規制は商業用UV水浄化装置市場にどのような影響を与えていますか?

カリフォルニア州およびコロラド州の直接飲料水再利用規制はUVを多重バリア処理の一部として要求しており、継続的な監視を備えた検証済みコントローラー統合型UVシステムの調達が増加しています。

UV-C LEDシステムは初期コストが高いにもかかわらずなぜシェアを拡大しているのですか?

水銀段階的廃止と簡素化されたメンテナンスが長期的にLEDを優遇しており、サプライヤーは将来の性能と信頼性を支える高容量モデルの発売と材料面での進歩を進めています。

最終更新日: