ボトル入り飲料水処理装置市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

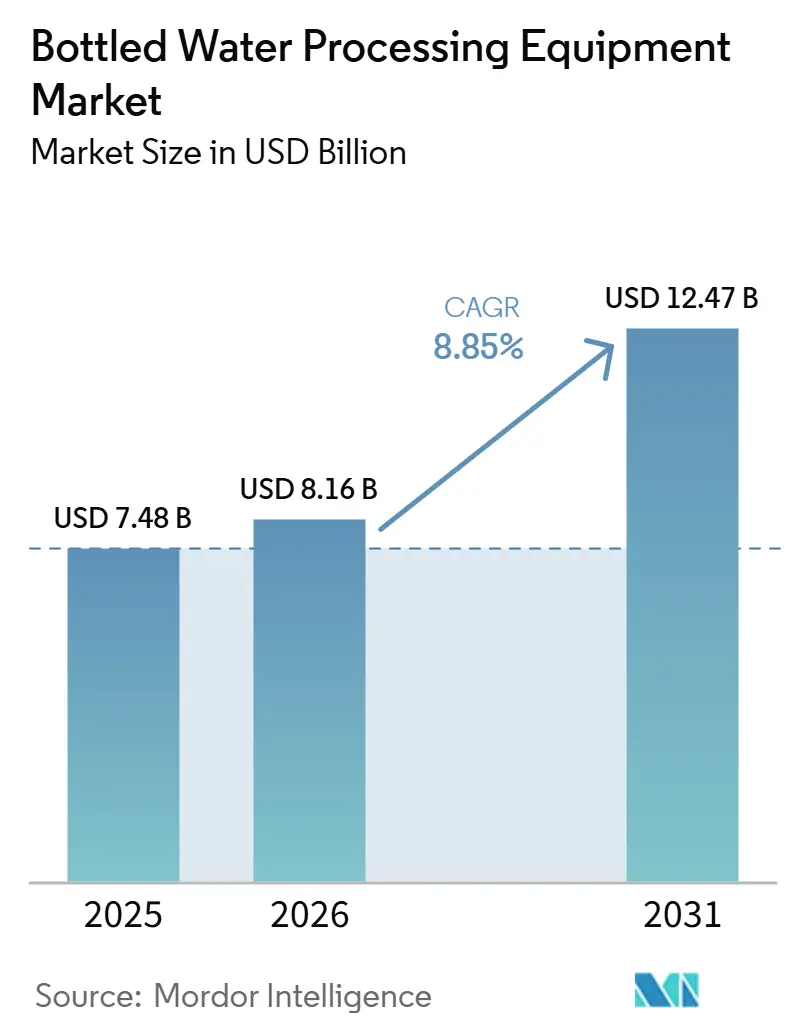

| 市場規模 (2026) | 8.16 十億米ドル |

| 市場規模 (2031) | 12.47 十億米ドル |

| 成長率 (2026 - 2031) | 8.85% CAGR |

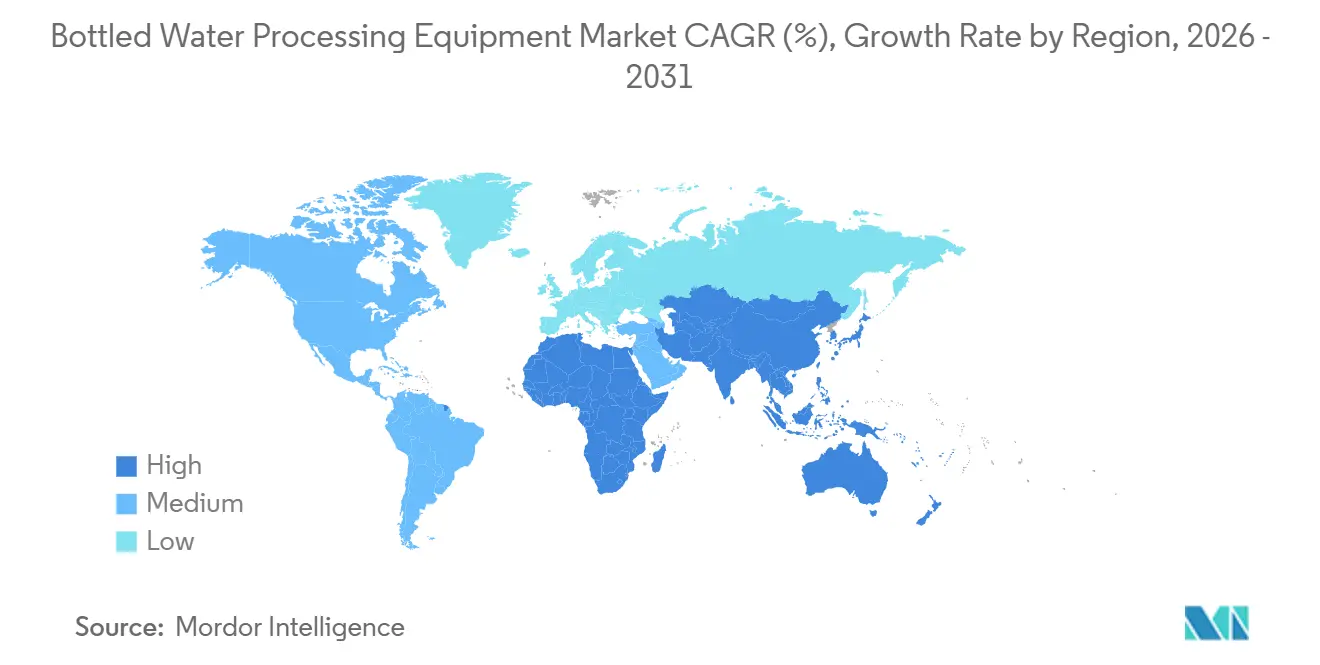

| 最も急速に成長している市場 | 南アメリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるボトル入り飲料水処理装置市場分析

ボトル入り飲料水処理装置市場規模は、2025年に74億8,000万米ドル、2026年に81億6,000万米ドルと予測され、2026年から2031年にかけてCAGR 8.85%で成長し、2031年までに124億7,000万米ドルに達する見込みです。手動バッチ操作から統合型センサー搭載ラインへの投資シフトという重要な転換が進行中です。これらの先進システムはリサイクルPETに対応し、より厳格な汚染物質基準を遵守しながら、労働力の比例的増加なしに生産量を向上させます。2025年には、フィルターおよび膜システムが収益基盤の32.03%を占めました。一方、ブロー成形機は予測CAGR 9.23%で最も速い成長が見込まれています。この成長は軽量化要件と、プリフォームの物流を不要にするオンサイトボトル生産の採用によって促進されています。スティルウォーターが2025年の数量の57.45%を占める一方、機能性・強化水バリアントはCAGR 9.17%で普及が進んでいます。このトレンドは、電解質やビタミン配合オプションに対してより高い対価を支払う健康志向の消費者によって牽引されており、無菌充填とインライン均質化への需要を高めています。2025年には、1時間あたり10,000~30,000本を処理する中規模プラントが設置件数の45.27%を占めました。一方、30,000 BPH超の能力を持つ大規模施設はCAGR 9.45%という力強い成長を遂げています。これらの大規模かつ高度に自動化されたサイトは、多段階浄化とリアルタイム品質分析に関連する設備投資コストを吸収する能力をますます高めています。

主要レポートのポイント

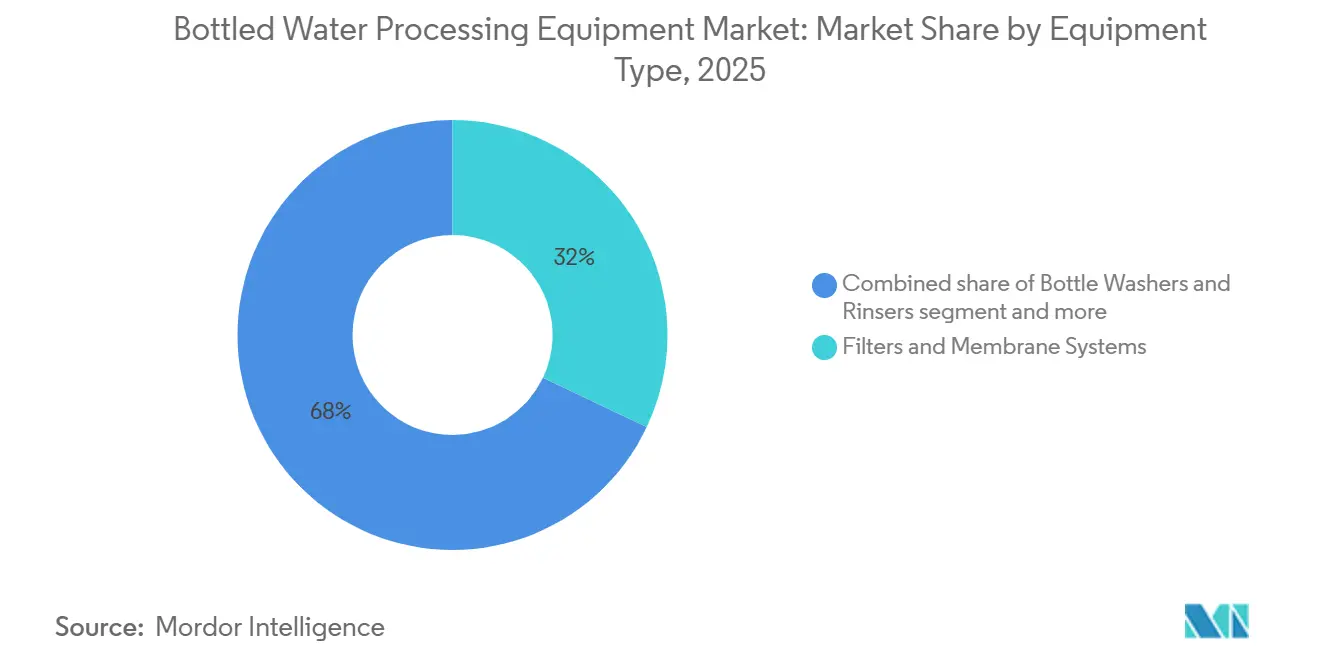

- 装置タイプ別では、フィルターおよび膜システムが2025年のボトル入り飲料水処理装置市場シェアの32.03%を占め、ブロー成形機は2031年にかけてCAGR 9.23%で成長すると予測されています。

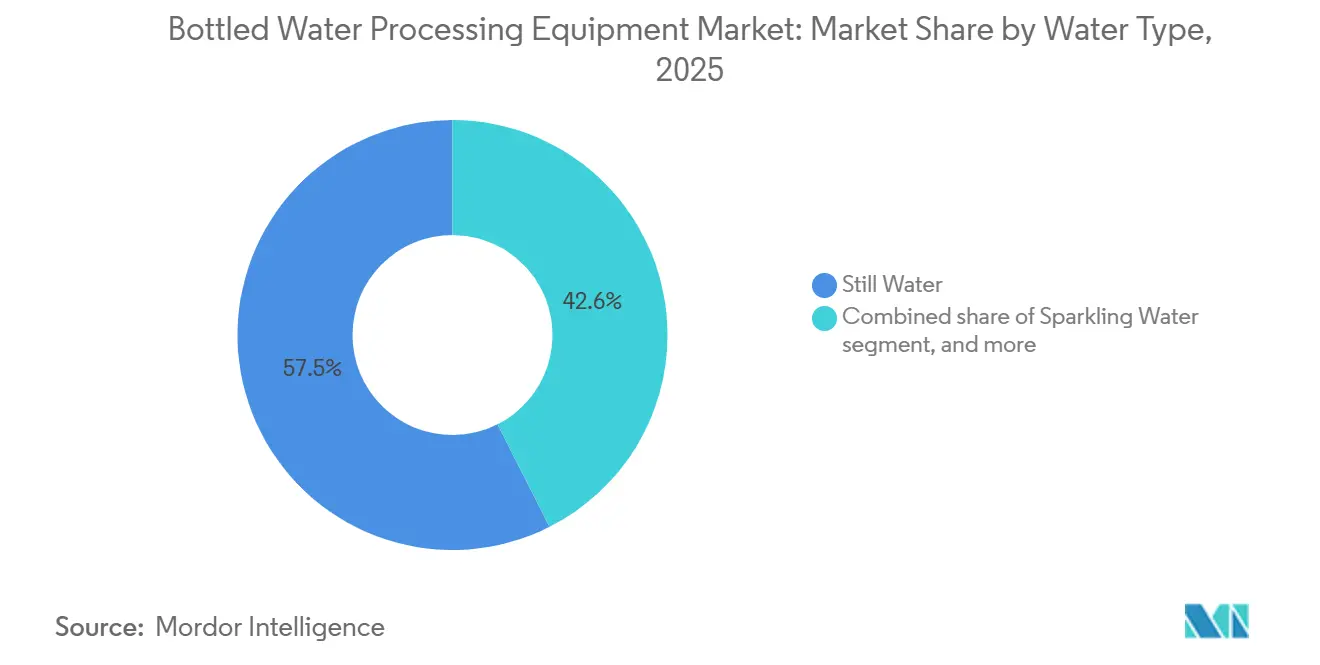

- 水タイプ別では、スティルウォーターが2025年に57.45%の数量シェアでトップとなり、機能性・強化水は2026年から2031年にかけて最高のCAGR 9.17%を記録すると予測されています。

- プラント能力別では、10,000~30,000 BPHの設置が2025年のボトル入り飲料水処理装置市場規模の45.27%を占め、30,000 BPH超の施設は2031年にかけてCAGR 9.45%で拡大しています。

- 地域別では、アジア太平洋地域が2025年の装置収益の37.58%を生み出し、南米はCAGR 9.35%で最も速く成長している地域です。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のボトル入り飲料水処理装置市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| スティルウォーターおよび機能性ボトル入り飲料水への消費者シフトの高まり | +1.8% | 機能性バリアントにおいて北米および欧州で最も強い成長を示すグローバル市場 | 中期(2~4年) |

| 高度なろ過を義務付ける厳格な飲料水規制 | +1.5% | 北米およびEUが中核、アジア太平洋の都市部へ拡大 | 長期(4年以上) |

| アジアの大規模プラントにおける膜モジュールの交換サイクル | +1.2% | アジア太平洋地域が中核、特に中国、インド、東南アジア | 短期(2年以内) |

| 新興市場における無菌ブロー充填キャップラインへのシフト | +1.4% | 南米、中東、アフリカ、アジア太平洋農村部でのパイロット採用 | 中期(2~4年) |

| IoT対応予知保全によるOPEX削減 | +1.3% | 北米および欧州が主導し、アジア太平洋でスケールアップするグローバル市場 | 中期(2~4年) |

| オンサイトリサイクルPET義務化によるインラインボトル製造機の需要増加 | +1.6% | 北米(カリフォルニア州、ニューヨーク州)およびEU、南米への波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

スティルウォーターおよび機能性ボトル入り飲料水への消費者シフトの高まり

2025年、スティルウォーターの市場シェア57.45%は重要なトレンドを示しています。プレーンな水分補給が価格と利便性で競争する一方、ビタミン、電解質、植物成分を配合したプレミアム機能性バリアントはウェルネス志向の消費者に訴求しています。2031年にかけてCAGR 9.17%で成長すると予測される機能性・強化水セグメントは、市場全体を上回るペースで拡大しています。この成長は、コモディティ化したカテゴリーでブランドが差別化を図り、PETコスト上昇を相殺するマージンを確保できることに起因しています。この差別化を実現するには、熱に敏感な栄養素を風味を損なわずに安定させるためのインライン均質機と超高温瞬間殺菌機が必要です。2025年に導入されたAlfa LavalのEnSaLineプラットフォームは、リアルタイムの粘度・pHセンサーを搭載し、電解質の均一な分散を確保することで、パイロット試験においてバッチ不良率を8%から2%未満に低減しました。スパークリングウォーターとフレーバーウォーターは市場シェアが小さいものの、CO₂注入モジュールとフレーバー添加スキッドの必要性から複雑さが増しています。プレミアムセグメントを狙うボトラーにとって、要件は明確です。スティル、スパークリング、強化フォーマット間を長時間の段取り替えなしに効率的に切り替えられる柔軟な充填ヘッドへの投資が必要です。これらのシステムはSidelとKronesの最新Combiシステムに不可欠な要素となっています。水質汚染への懸念が高まる中、消費者はボトル入り飲料水に向かっています。2024年、ユニセフは世界人口の50%以上が安全に管理された飲料水へのアクセスを欠いていると報告しました[1]出典:ユニセフ、「家庭調査データ」、unicef.org。

高度なろ過を義務付ける厳格な飲料水規制

2024年4月、米国環境保護庁(EPA)はPFASに関する最終規則を発行し、PFOAおよびPFOSの最大汚染物質レベルを1兆分の4(4 ppt)に設定しました。この規制により、地方自治体の供給業者とボトラーは粒状活性炭または逆浸透システムのいずれかを導入することが求められます。公共水道システムは2029年までに遵守する必要がありますが、ボトラーは2025年に複数の地域ブランドで発生したように、第三者試験で超過が確認された場合、即座にブランドリスクに直面します。逆浸透はPFASを効果的に除去しますが、有益なミネラルも除去するため、システムのフットプリントとエネルギー消費の両方を増加させる追加の再ミネラル化段階が必要となります。2025年、DuPontはIntegraTec XTP 100 IG限外ろ過モジュールを導入し、以前のモデルと比較して30%高いフラックスを提供しました。このイノベーションにより、スループットに影響を与えることなく、必要な膜面積とハウジングサイズが削減されます。同時に、欧州連合は飲料水指令の改正の下、同等のPFAS規制を起草中です。加盟国は2027年までにこれらの規則を採択することが期待されており、北米と欧州全体でろ過資産の交換サイクルが一致する可能性があります。この規制環境は、第2層市場の小規模ボトラーに課題をもたらします。彼らは多段階システムへの投資か、市場からの撤退かを選択しなければならず、後者の場合、設備投資コストを吸収できる財務能力を持つ大規模プレーヤーへの数量集約が進むことになります。

アジアの大規模プラントにおける膜モジュールの交換サイクル

汽水または市水を使用する膜は、フラックスを低下させる目詰まりにより、一般的に24~36ヶ月ごとの交換が必要です。この地域の最大施設では、1時間あたり50,000~80,000本を処理し、サイトあたり数百の膜エレメントを消費します。2025年に稼働した農夫山泉の7億米ドルの大規模工場(中国)は、自動膜完全性試験と化学強化逆洗プロトコルを導入し、エレメント寿命を15~20%延長しています。このアプローチは交換コストを先送りしますが、オペレーターを特定のOEMの消耗品に縛り付けます。2025年、インドのSLMG Beveragesは、複数のラインにわたって1分あたり22,000本から27,000本へ能力を拡大する10億米ドルの拡張計画を発表しました。各ラインには専用の前処理ろ過とROトレインが必要です。この予測可能な交換サイクルは、Pentair、Pall、DuPontなどの膜サプライヤーに収益性の高い機会を創出します。これらのサプライヤーは通常、初期装置販売に複数年のサービス契約を組み合わせ、新規プラント建設が減少する時期でも安定した収益を確保しています。

新興市場における無菌ブロー充填キャップラインへのシフト

乳製品・ジュース分野から採用された技術である無菌処理は、ボトル、キャップ、製品を個別に殺菌してから無菌ゾーンで充填することで、冷蔵流通の必要性を排除します。Coca-Cola Andinaがチリ、アルゼンチン、パラグアイ全体に無菌ブロー充填キャップラインを導入したことが、南米のCAGR 9.35%を牽引しています。これらのラインは常温物流を活用し、コールドチェーンコストを30~40%削減します。2024年に導入されたSidelのAseptic Combi Predisは、ブロー成形、過酸化水素蒸気殺菌、充填を単一のフットプリント内に統合し、モジュール式設置と比較してフロアスペース要件を25%削減します。夏季気温が45℃を超え、主要都市以外では冷蔵トラックが不足する中東・アフリカでも、同様のシステムが普及しています。無菌ラインはホットフィルまたはコールドフィルの代替品と比較して設備投資が20~30%高いものの、新興市場では物流コスト削減と賞味期限延長(廃棄ロス削減)により、通常3~4年で投資回収が達成されます。さらに、この技術は低所得消費者に訴求する250 mlおよび330 mlの小容量パックサイズに対応しています。これらのサイズは消費者の好みに合致するだけでなく、1リットルあたりのマージンも高く、価格感応度の高い市場での数量成長を目指す多国籍ボトラーにとって重要な焦点となっています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 多段階システムへの高い設備投資 | -1.1% | アジア太平洋および南米の第2層ボトラーに特に強い圧力を与えるグローバル市場 | 短期(2年以内) |

| PFASおよびマイクロプラスチックのコンプライアンスの不確実性 | -0.9% | 北米およびEU、アジア太平洋都市部での精査が拡大 | 中期(2~4年) |

| 第2層ボトラーにおける熟練オペレーター不足 | -0.7% | アジア太平洋、南米、中東、北米農村部 | 長期(4年以上) |

| マージンを圧迫するPET樹脂価格の変動 | -1.0% | 輸入原料に依存する地域で最も高い影響を受けるグローバル市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

多段階システムへの高い設備投資

限外ろ過、逆浸透、オゾン処理、UV殺菌、ブロー成形、無菌充填、二次包装を含むターンキーラインは、30,000 BPH施設で1,500万米ドルを超えるコストがかかる場合があります。この多大な投資は、南米および東南アジアの地域ボトラーの貸借対照表を圧迫します。2024年から2025年にかけての金利上昇により融資条件が厳しくなり、投資回収期間が5年から7年に延長され、投機的な能力拡張が抑制されています。プレミアムブランドは引き続き先進ラインに投資する一方、第2層ボトラーは自動化とエネルギー効率をトレードオフとして、再生品またはモジュール式システムを選択することが多くなっています。このダイナミクスにより、バリュープレーヤーが老朽化した資産を使って価格競争を行う二層市場が形成されています。高い資本要件はまた、複数のブランドに装置コストを分散させる契約製造業者にも有利に働きます。このアプローチは、地元の起業家が専用ラインを維持するための規模を欠くインドとブラジルで普及しています。飲料業界では、リースおよびサービスとしての装置モデルは医薬品と比較して未発達のままです。しかし、KronesやSidelなどの企業は一部の市場でアウトプットベースの価格設定をパイロット展開し、初期資本を必要とせず生産されたボトル数に応じて課金しています。このモデルはインセンティブを一致させますが、スループットを検証するための信頼性の高いリモートモニタリングに依存しています。

PFASおよびマイクロプラスチックのコンプライアンスの不確実性

2024年4月、EPAはPFAS制限を最終決定しましたが、これらの物質を1兆分の1(ppt)レベルで検出することは依然として高コストであり、1サンプルあたり300~500米ドルかかり、是正措置を遅らせる2~3週間を要します。米国にはマイクロプラスチックの連邦基準はありませんが、カリフォルニア州環境健康危害評価局は2027年までに指針を策定する予定です。さらに、2024年に欧州食品安全機関は10ミクロン未満の粒子を潜在的な懸念事項として特定しました。この一貫性のない規制の枠組みにより、ボトラーは将来の規制がこれらの措置を認めるという保証なしに、0.1ミクロン絶対カートリッジやセラミック膜などのろ過システムへの多大な投資を余儀なくされています。社内ラボを持たない小規模オペレーターは、第三者ラボに依存することで高い試験コストに直面し、施設あたり年間10,000~20,000米ドルのコンプライアンス費用が発生します。大企業は、方法の検証を支援し、普遍的な検出限界の代わりにリスクベースの閾値を提唱する国際ボトル入り飲料水協会のPFASワーキンググループなどの業界団体に参加することでリスクを軽減しています。しかし、規制の結果が不確実なため、基準が厳格化された場合には追加の改修が必要になる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

装置タイプ別:膜システムが設置基盤を支え、ブロー成形機が将来の成長を牽引

2025年、フィルターおよび膜システムは総収益の32.03%を占め、浮遊固形物、微生物、新興汚染物質の除去における重要な役割を強調しました。ボトル入り飲料水処理装置市場、特にこれらのユニットの市場は2025年に23億9,000万米ドルに達しました。北米と欧州が市場をリードし、交換契約は通常24~36ヶ月ごとに発生します。DuPontのIntegraTec XTP 100 IGはフラックスを30%向上させ、必要なモジュール数を削減してエネルギー消費を低下させ、ボトラーのコストを直接削減します。充填・キャッピング機は生産ラインの中核を担い続けており、スティル、スパークリング、強化水フォーマットに対して±0.2%の容量精度を提供するフローメーターシステムによって支えられています。

ブロー成形機は予測CAGR 9.23%で最も高い成長を経験すると見込まれています。この成長は、リサイクル含有量規制に準拠し輸送排出量を削減するオンサイトボトル生産によって牽引されています。ボトル入り飲料水処理装置におけるブロー成形のシェアは、大容量プラントが統合型ブロー充填キャップの組み合わせをますます採用するにつれ、2025年の18%から2031年には22%超に成長すると予測されています。SidelのEvoBLOW Laser技術は、100%リサイクルPET(rPET)のみを処理しながらボトル重量を15%削減し、1本あたり12~18グラムの材料節約をもたらします。一方、小規模ボトラーは戦略的な決断を迫られています。高い設備投資を要するブロー成形機に投資するか、プリフォームに10~15%のプレミアムを支払うかという選択は、業界の統合を加速させる可能性があります。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

水タイプ別:スティルウォーターがリード、機能性バリアントが加速

2025年、スティルウォーターはボトル入り飲料水総量の57.45%を占めました。しかし、多くの地域での小売価格のコモディティ化により利益マージンが制約され、価値成長は限定的にとどまりました。1分あたり1,500本(BPM)で稼働可能な高速ロータリーフィラーは、労働コストを1本あたり0.002米ドル未満に大幅に削減しました。一方、炭酸水とフレーバーウォーターは、添加スキッドとカウンタープレッシャーフィラーをベース装置に統合することで生産プロセスに複雑さを加え、機能性を高めながら運用の複雑さも増しています。

機能性・強化水は2031年にかけてCAGR 9.17%という力強い成長でリードすると予測されています。この成長はボトル入り飲料水処理装置市場における無菌フィラー、インライン均質機、精密添加ポンプへの需要を牽引すると見込まれています。Alfa LavalのEnSaLineは粘度とpHをリアルタイムで追跡することで、パイロットプラントでのバッチ不良率を2%未満に低減することに成功しました。これはプレミアムSKUのコスト削減におけるセンサーの役割を示しています。健康効能に関する規制上の精査はコンプライアンス上の課題をもたらしますが、全体的な品質プログラムを強化するトレーサビリティの改善も促進します。消費者の好みの変化を反映し、国際食品情報評議会のレポートによると、2025年に米国消費者の13%がクリーンダイエットを実践しており、健康的でクリーンな食品・飲料への関心の高まりが示されています[2]出典:国際食品情報評議会、「食品・健康調査」、ific.org。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

プラント能力別:中規模ラインが件数をリード、大規模サイトが単位コストを最適化

2025年、10,000~30,000 BPHの範囲の設置が全プロジェクトの45.27%を占め、設備投資、労働要件、地理的適応性の最適なバランスを提供しました。KronesのContiformシリーズやSidelのSBOシリーズなどの標準化パッケージの採用により、業務が大幅に効率化されました。これらのパッケージはリードタイムを管理可能な12~18ヶ月に短縮するだけでなく、スペアパーツの在庫を最小限に抑え、運用効率を高めます。

一方、30,000 BPH超の能力を持つ施設は、主に多国籍ボトラーが生産をより少数の大規模ハブに集約していることから、CAGR 9.45%で拡大しています。例えば、農夫山泉の80,000 BPHプラントは、自動膜試験や予知保全などの先進技術を採用し、1リットルあたりのエネルギー消費を20~30%削減しています。さらに、集中制御システムにより1人の技術者が複数の生産ラインを監視できるようになり、労働生産性が大幅に向上しています。しかし、この集中型アプローチはシステムリスクを高め、1つのハブでのダウンタイムや品質リコールが広範な運用上の影響をもたらす可能性があります。

地域分析

2025年、アジア太平洋地域は世界の装置収益の37.58%を占め、主に中国とインドの大規模プロジェクト、および汽水の目詰まりサイクルによる膜の定期交換によって牽引されました。注目すべき例として、農夫山泉の新しい7億米ドルの施設があり、OEMのライフタイムバリューを最大化するために設計された先進制御と消耗品の統合を示しています。さらに、東南アジアは10年以上前の生産ラインをアップグレードすることで、2025年に15,000 BPH超の能力を拡大しました。これらのアップグレードには、エネルギー効率の高いドライブと高度なセンサーシステムの導入が含まれます。一方、日本と韓国は、一人世帯のニーズに特化した250 mlおよび330 mlボトル向けの専用システムを導入することで、リサイクル含有量目標の達成に注力しています。この地域の都市化トレンドと、発展途上市場における市水品質への継続的な懸念が、ボトル入り飲料水の消費を大幅に増加させています。例えば、世界銀行は2024年に東アジア・太平洋地域の人口の64%が都市部に居住していると報告しており、信頼できる水源への需要の高まりを示しています[3]出典:世界銀行、「都市人口」、worldbank.org。

南米は2031年にかけてCAGR 9.35%という力強い成長で最も速く成長する地域になると予測されています。Coca-Cola Andinaの5億米ドルの支出やCoca-Cola FEMSAの3億8,000万ブラジルレアルのCrystalプラントなどの多大な投資は、この地域の先進生産技術への移行を裏付けています。これらの無菌ブロー充填キャップラインはコールドチェーンの課題に対応しながら、リサイクル含有量規制への準拠を確保しています。しかし、通貨変動により樹脂と機械の輸入コストが複雑化し、ボトラーは地元調達のrPETとモジュール式装置への依存を高めています。このシフトにより、変動する需要に対応するためのスケーラビリティと適応性が向上しています。

成熟市場である北米と欧州では、需要は主に交換需要、規制遵守、持続可能性への取り組みによって牽引されています。EPAのPFAS規則により粒状活性炭と逆浸透(RO)トレインの改修が加速しており、改修活動は2027年から2028年にかけてピークに達すると予測されています。さらに、カリフォルニア州SB 54やEU指令などの立法措置が、統合型ブロー成形機の採用と光学選別技術への投資を促進しています。中東・アフリカでは、無菌システムの選択的導入が冷蔵物流の必要性を回避するのに役立っています。しかし、飲料水へのアクセスに関する明確な懸念にもかかわらず、ナイジェリアやエジプトなどの国々では政治的不安定と通貨リスクが市場浸透を妨げています。

競合環境

ボトル入り飲料水処理装置市場は、技術要件と地域の好みが多様であることから、中程度に分散しています。これらの要因が相まって、単一企業が市場ランドスケープを支配することを妨げています。市場プレーヤーは差別化を図るため、従来の規模優位性よりも技術革新を優先するようになっています。注目すべき例として、Sidelは40年以上のPETコンテナ製造の専門知識を活かし、Eco-Auditサービスを導入しました。このイニシアチブは環境パフォーマンスの改善を目的としており、施設あたり最大157トンのCO2削減を達成する可能性があり、Sidelの持続可能性と運用効率へのコミットメントを示しています。

ボトル入り飲料水処理装置メーカーは、競争戦略を初期設備投資のみに焦点を当てることから、総所有コストの強調へとシフトしています。この戦略的シフトは、予知保全、エネルギー効率、持続可能性などの重要な要素を提供に統合し、顧客に長期的な価値を提供します。技術プロバイダー間の統合の継続的なトレンドを反映し、VeoliaはCDPQの30%株式を取得することでWater Technologies and Solutionsの完全所有権を取得しました。さらに、統合型IoT対応システムの開発に成長機会があります。これらの先進システムは様々な処理技術と予測分析を組み合わせ、最適化された運用と改善された意思決定プロセスを可能にします。

DuPont Water SolutionsはWAVE PRO限外ろ過モデリングツールでこのデジタルトランスフォーメーションを体現しており、ソフトウェアとハードウェアの統合による競争優位性を示しています。市場における特許活動も、持続可能な包装技術や先進膜材料などの分野で勢いを増しています。例えば、Google Patentsが取り上げた欧州特許EP4168900A1は、治療薬による製品補充のための組成物を探求し、オゾン処理やUV処理などの殺菌技術を強調しています。技術の収束により、小規模プレーヤーが市場に参入する機会が生まれています。これらのアジャイルな企業は、新しい規制要件と持続可能性目標に対応する革新的なソリューションを提供することで、既存の関係を破壊し、競合環境を再形成する可能性を持っています。

ボトル入り飲料水処理装置業界のリーダー企業

Sidel

Krones AG

GEA Group

Tetra Laval

Veolia Water Technologies

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Coca-Cola FEMSAは7本の新しいボトリングラインを完成させ、能力を3.5%向上させ、4つの流通センターを開設するとともに、メキシコでPLANETA PETリサイクルを開始しました。

- 2025年3月:DuPont Water Solutionsは、コストと化学薬品の節約を目的としたオンライン限外ろ過モデリングプラットフォームWAVE PROをリリースしました。

- 2025年3月:Kronesはベルギー初のPETボトルリサイクルプラントを稼働させ、年間40,000トンを食品グレードのrPETに処理しています。

- 2024年11月:Primo WaterとBlueTritonが合併を完了し、65億米ドルの健康的な水分補給企業を設立しました。

世界のボトル入り飲料水処理装置市場レポートの範囲

ボトル入り飲料水処理装置とは、原水を処理し、容器に充填し、衛生基準を維持しながら包装するために設計された自動化された統合機械システムを指します。ボトル入り飲料水処理装置レポートは、装置タイプ、水タイプ、プラント能力、地域別にセグメント化されています。装置タイプ別では、市場はフィルターおよび膜システム、ボトル洗浄機・リンサー、ブロー成形機、充填・キャッピング機、ラベラーおよびシュリンクラッパー、その他にセグメント化されています。水タイプ別では、市場はスティルウォーター、スパークリングウォーター、機能性・強化水、フレーバーウォーターにセグメント化されています。プラント能力別では、市場は10,000 BPH未満、10,000~30,000 BPH、30,000 BPH超にセグメント化されています。地域別では、市場は北米、南米、欧州、アジア太平洋、中東・アフリカにセグメント化されています。各セグメントについて、市場予測は金額(米ドル)および数量(台)で提供されます。

| フィルターおよび膜システム |

| ボトル洗浄機・リンサー |

| ブロー成形機 |

| 充填・キャッピング機 |

| ラベラーおよびシュリンクラッパー |

| その他 |

| スティルウォーター |

| スパークリングウォーター |

| 機能性・強化水 |

| フレーバーウォーター |

| 10,000 BPH未満 |

| 10,000~30,000 BPH |

| 30,000 BPH超 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| スウェーデン | |

| ベルギー | |

| ポーランド | |

| オランダ | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| タイ | |

| シンガポール | |

| インドネシア | |

| 韓国 | |

| オーストラリア | |

| ニュージーランド | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| 南アフリカ | |

| サウジアラビア | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中東・アフリカその他 |

| 装置タイプ別 | フィルターおよび膜システム | |

| ボトル洗浄機・リンサー | ||

| ブロー成形機 | ||

| 充填・キャッピング機 | ||

| ラベラーおよびシュリンクラッパー | ||

| その他 | ||

| 水タイプ別 | スティルウォーター | |

| スパークリングウォーター | ||

| 機能性・強化水 | ||

| フレーバーウォーター | ||

| プラント能力別 | 10,000 BPH未満 | |

| 10,000~30,000 BPH | ||

| 30,000 BPH超 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| スウェーデン | ||

| ベルギー | ||

| ポーランド | ||

| オランダ | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| タイ | ||

| シンガポール | ||

| インドネシア | ||

| 韓国 | ||

| オーストラリア | ||

| ニュージーランド | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| 南アフリカ | ||

| サウジアラビア | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

ボトル入り飲料水処理装置市場の現在の規模はどのくらいですか?

2026年に81億6,000万米ドルに達し、2031年までに124億7,000万米ドルに達すると予測されています。

最も速く成長している装置セグメントはどれですか?

ブロー成形機はリサイクル含有量義務化とオンサイトボトル生産により、2031年にかけてCAGR 9.23%で拡大する見込みです。

機能性水が装置需要に影響を与える理由は何ですか?

電解質やビタミンを含む製剤には無菌フィラーとインライン均質機が必要であり、設備投資は増加しますが、より高い小売マージンを実現できます。

PFAS規制はボトラーにどのような影響を与えますか?

EPAの4 ppt制限により粒状活性炭または逆浸透の採用が義務付けられ、2027年から2028年にピークを迎える改修の波が引き起こされます。

最終更新日: